North America Pv Module Encapsulant Film Market

Marktgröße in Milliarden USD

CAGR :

%

USD

386.62 Million

USD

1,438.59 Million

2024

2032

USD

386.62 Million

USD

1,438.59 Million

2024

2032

| 2025 –2032 | |

| USD 386.62 Million | |

| USD 1,438.59 Million | |

| % | |

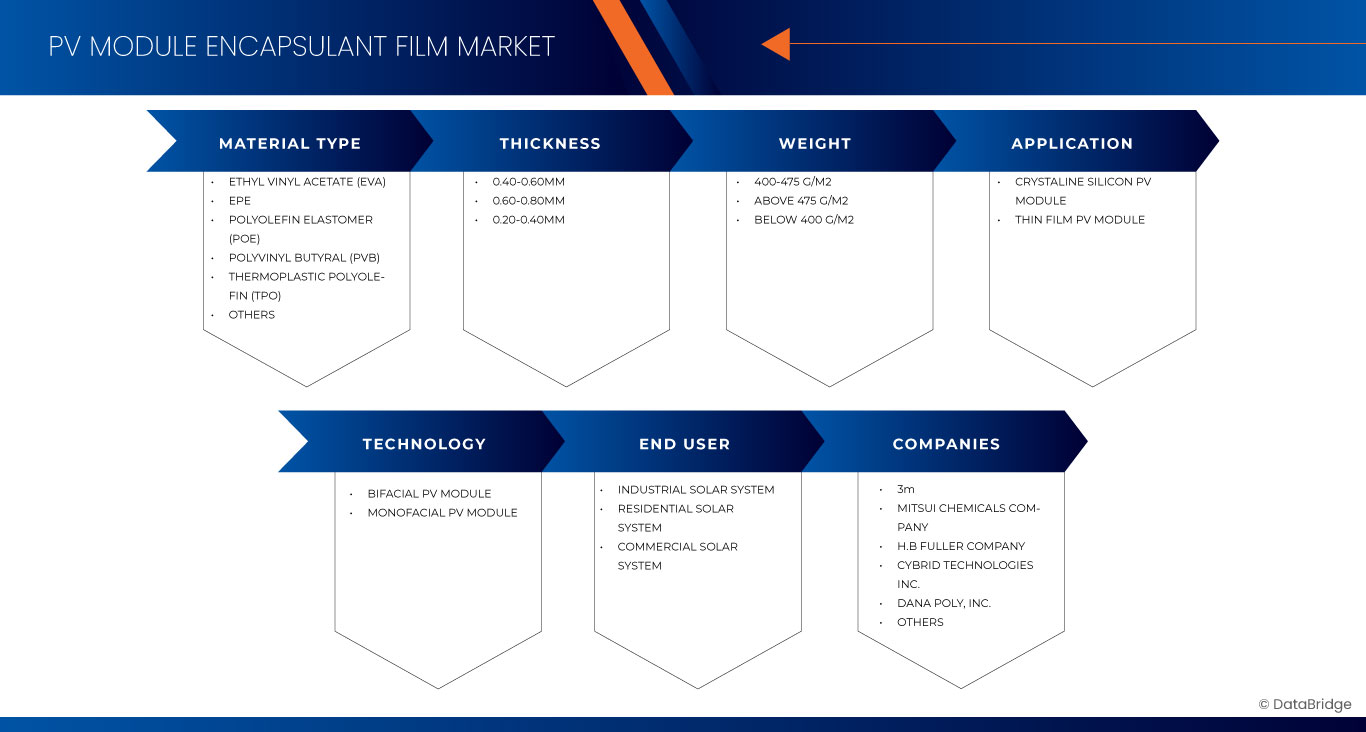

North America PV Module Encapsulant Film Market Segmentation, By Material Type (Ethyl Vinyl Acetate (EVA), EPE, Polyolefin Elastomer (POE), Polyvinyl Butyral (PVB), Thermoplastic Polyolefin (TPO), and others), Thickness (0.40-0.60MM, 0.60-0.80MM, and 0.20-0.40MM), Weight (400-475 G/M2, Above 475 G/M2, and Below 400 G/M2), Application (Crystaline Silicon PV Module, and Thin Film PV Module), Technology (Bifacial PV Module and Monofacial PV Module), End Use (Industrial Solar System, Residential Solar System, and Commercial Solar System) – Industry Trends and Forecast to 2032

North America PV Module Encapsulant Film Market Analysis

A PV module encapsulant film is a crucial component in solar panels, designed to protect and enhance the performance of photovoltaic (PV) cells. These films, typically made from materials like ethylene-vinyl acetate (EVA), act as a protective layer that insulates the solar cells from environmental factors such as moisture, dust, and UV radiation. This encapsulation ensures the durability and longevity of the solar panels, making them more reliable and efficient.

The market for PV module encapsulant films is growing in North America due to several factors. The increasing demand for renewable energy sources, driven by government initiatives and policies promoting solar energy, is a significant driver. Additionally, advancements in encapsulation materials and technologies have improved the efficiency and cost-effectiveness of solar panels, further boosting their adoption. The growing awareness of climate change and the need for sustainable energy solutions also contribute to the rising demand for PV module encapsulant films in the region.

North America PV Module Encapsulant Film Market Size

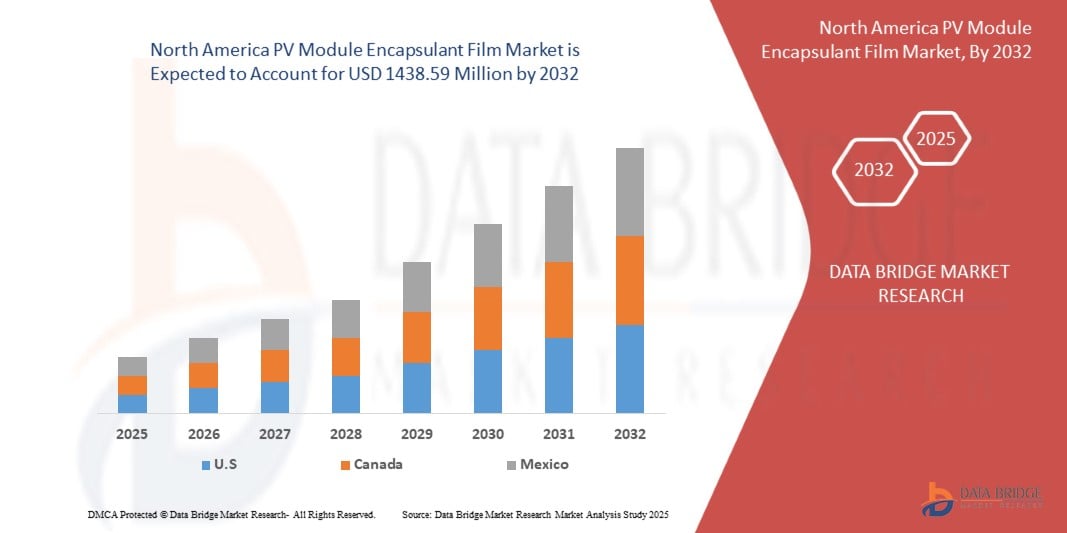

The North America PV module encapsulant film market is expected to reach USD 1438.59 million by 2032 from USD 386.62 million in 2024, growing with a substantial CAGR of 18.2% in the forecast period of 2025 to 2032.

North America PV module encapsulant film market Trends

“Increasing Installation of Rooftop Solar by Commercial and Residential Sectors”

The rising installation of rooftop solar systems in both the commercial and residential sectors is one of the most significant drivers for the growth of the North America PV Module Encapsulant Film Market. This shift toward solar energy is largely driven by the increasing demand for clean, renewable energy, government incentives, and the falling cost of solar technology. As more commercial buildings and homes adopt solar panels, the need for high-quality, durable encapsulant films has surged.

Im gewerblichen Bereich setzen viele Unternehmen auf Solaranlagen auf ihren Dächern, um ihre Energiekosten zu senken und ihre Nachhaltigkeitsziele zu erreichen. Unternehmen, vom großen Einzelhandel bis hin zu Produktionsstätten, nutzen zunehmend Solarmodule, um ihre Stromkosten zu senken und ihren CO2-Fußabdruck zu minimieren. Diese groß angelegten Anlagen erfordern Hochleistungs-Verkapselungsfolien, um die Langlebigkeit und Leistung der Solarmodule über einen längeren Zeitraum sicherzustellen. Verkapselungsfolien bieten einen wichtigen Schutz vor Umwelteinflüssen wie Feuchtigkeit, UV-Strahlung und mechanischer Beanspruchung und sorgen dafür, dass Solarmodule mit optimaler Effizienz arbeiten.

Berichtsumfang und Marktsegmentierung

|

Eigenschaften |

Einblicke in den Markt für Einkapselungsfolien für PV-Module in Nordamerika |

|

Abgedeckte Segmente |

Nach Materialtyp : Ethylvinylacetat (EVA), EPE, Polyolefin-Elastomer (POE), Polyvinylbutyral (PVB), Thermoplastisches Polyolefin (TPO) und andere Nach Dicke : 0,40–0,60 mm, 0,60–0,80 mm und 0,20–0,40 mm Nach Gewicht : 400–475 g/m2, über 475 g/m2 und unter 400 g/m2 Nach Anwendung : (PV-Modul aus kristallinem Silizium, PV-Modul aus Dünnschicht) und Technologie (Bifaziales PV-Modul und monofaziales PV-Modul) Nach Technologie : Bifaziales PV-Modul und monofaziales PV-Modul Nach Endnutzung : Industrielle Solaranlage, private Solaranlage und kommerzielle Solaranlage |

|

Abgedeckte Länder |

USA, Kanada und Mexiko |

|

Wichtige Marktteilnehmer |

3M (USA), Mitsui Chemicals Company (Japan), HB Fuller Company (USA), Cybrid Technologies Inc. (China), Dana Poly, Inc. (USA) und JA Solar Technology Co.,Ltd. (China) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und einen regulatorischen Rahmen. |

Definition des nordamerikanischen Marktes für PV-Modul-Verkapselungsfolien

Eine PV-Verkapselungsfolie ist eine Schutzschicht, die in Photovoltaikmodulen (PV) verwendet wird, um Solarzellen vor Umwelteinflüssen wie Feuchtigkeit, Staub und mechanischen Schäden zu schützen und so ihre langfristige Leistung und Haltbarkeit sicherzustellen. Diese Folien werden normalerweise aus Materialien wie Ethylenvinylacetat (EVA), Polyolefinen (POE) oder anderen fortschrittlichen Polymeren hergestellt.

Marktdynamik für PV-Modul-Verkapselungsfolien in Nordamerika

Treiber

- Wachsende Nachfrage nach erneuerbarer Energie

Der nordamerikanische Markt für Verkapselungsfolien für Photovoltaikmodule (PV) verzeichnet ein deutliches Wachstum, das vor allem durch die steigende Nachfrage nach erneuerbaren Energiequellen, insbesondere Solarenergie, angetrieben wird. Der Übergang zu saubereren, nachhaltigeren Energielösungen ist ein vorherrschender Trend, da Regierungen und Unternehmen der Reduzierung des CO2-Fußabdrucks und der Einführung grüner Energiealternativen Priorität einräumen. Infolgedessen ist die Nachfrage nach Solar-Photovoltaiksystemen stark gestiegen, was wiederum das Wachstum des Marktes für Verkapselungsfolien für PV-Module vorantreibt.

Einkapselungsfolien sind wichtige Komponenten von Solarmodulen, da sie strukturellen Halt bieten, die Zellen vor Umweltschäden schützen und die Gesamtleistung und Lebensdauer von Photovoltaikmodulen verbessern. Diese Folien, die normalerweise aus Materialien wie Ethylenvinylacetat (EVA) hergestellt werden, sind für die Haltbarkeit von Solarmodulen von entscheidender Bedeutung, was angesichts der langfristigen Natur von Solarinvestitionen unerlässlich ist. Mit der Ausweitung von Solaranlagen steigt die Nachfrage nach hochwertigen Einkapselungsfolien, um die Zuverlässigkeit und Effizienz von Solarmodulen im Laufe der Zeit sicherzustellen.

Zum Beispiel,

- Laut einem Artikel von REN21 wird die Nachfrage nach erneuerbarer Energie im Jahr 2023 steigen, wobei in Nordamerika eine bedeutende Nutzung der Solarenergie zu verzeichnen ist. Dieses Wachstum treibt den Markt für PV-Modul-Verkapselungsfolien an, da Verkapselungsfolien Solarmodule schützen und für Haltbarkeit sorgen. Der Ausbau der Solarkapazität unterstreicht das Engagement der Region, den Energiebedarf nachhaltig zu decken und die Abhängigkeit von fossilen Brennstoffen zu verringern.

- Laut einem Artikel von IRENA wird im September 2024 das Wachstum bei erneuerbaren Energien und die Kosten für Solar- und Windenergie historische Tiefstände erreichen. In Nordamerika treibt dieser Aufschwung den Markt für PV-Modul-Verkapselungsfolien an, da Solaranlagen aufgrund von Erschwinglichkeit, Nachhaltigkeitszielen und Richtlinien, die die Einführung erneuerbarer Energien im Wohn- und Gewerbesektor unterstützen, schnell expandieren.

Technologische Fortschritte und Innovationen bei Einkapselungsfolien

Der nordamerikanische Markt für Verkapselungsfolien für Photovoltaikmodule (PV) verzeichnet ein robustes Wachstum, das maßgeblich durch technologische Fortschritte und Innovationen bei Verkapselungsfolienmaterialien und Herstellungsverfahren vorangetrieben wird. Verkapselungsfolien sind wichtige Komponenten von Photovoltaikmodulen (PV), da sie Solarzellen vor Feuchtigkeit, UV-Strahlung und mechanischer Belastung schützen und gleichzeitig eine effiziente Lichtdurchlässigkeit und elektrische Isolierung gewährleisten.

Innovationen in der Verkapselungsfolientechnologie konzentrieren sich auf die Verbesserung von Leistung, Haltbarkeit und Umweltverträglichkeit. Die Entwicklung moderner Materialien wie Ethylenvinylacetat (EVA) mit verbesserten Vernetzungseigenschaften, thermoplastische Polyolefine (TPO) und Polyvinylbutyral (PVB) hat zu Verkapselungen mit überlegener thermischer Stabilität und Delaminationsbeständigkeit geführt. Diese Innovationen sind von entscheidender Bedeutung, da Solarmodule 20 bis 30 Jahre lang rauen Umweltbedingungen ausgesetzt sind.

Zum Beispiel,

- Laut einem Artikel der Royal Society of Chemistry werden im Februar 2024 Innovationen bei Verkapselungsmaterialien wie thermoplastischen Polyolefinen (TPO) und fortschrittlichen transparenten leitfähigen Folien bekannt gegeben. Diese Materialien verbessern die Haltbarkeit, Effizienz und Anpassungsfähigkeit von Solarmodulen an bifaziale Technologien. Solche Fortschritte treiben den nordamerikanischen Markt für PV-Modul-Verkapselungsfolien voran und stehen im Einklang mit der zunehmenden Einführung leistungsstarker Solarenergiesysteme.

- Laut einem Artikel von John Wiley & Sons, Inc. im Januar 2023 werden Innovationen bei Verkapselungsfolien, darunter thermoplastische Materialien und UV-stabilisierte Polymere, die die Effizienz und Lebensdauer von Solarmodulen verbessern, vorgestellt. Diese Fortschritte tragen der zunehmenden Einführung bifazialer und Tandem-PV-Technologien Rechnung und treiben den nordamerikanischen Markt für Verkapselungsfolien für PV-Module als Reaktion auf den beschleunigten Ausbau der erneuerbaren Energien in der Region voran.

Gelegenheiten

- Fortschritte bei bifazialen Solarmodulen

Der nordamerikanische Markt für Verkapselungsfolien für Photovoltaikmodule (PV) bietet erhebliche Chancen, vor allem aufgrund der Fortschritte bei bifazialen Solarmodulen. Bifaziale Solarmodule, die Sonnenlicht sowohl von der Vorder- als auch von der Rückseite des Moduls einfangen, bieten im Vergleich zu herkömmlichen monofazialen Solarmodulen eine höhere Energieeffizienz und Leistung. Mit der zunehmenden Verbreitung bifazialer Module wird die Nachfrage nach fortschrittlichen Verkapselungsfolien, einem Schlüsselbestandteil dieser Module, voraussichtlich steigen.

Verkapselungsfolien spielen bei PV-Modulen eine entscheidende Rolle, da sie für strukturelle Integrität, Haltbarkeit und Schutz vor Umwelteinflüssen wie Feuchtigkeit, Temperaturschwankungen und UV-Strahlung sorgen. Die Entwicklung der bifazialen Solartechnologie hat den Bedarf an Verkapselungsfolien hervorgerufen, die das einzigartige Design und die Leistungsmerkmale dieser Module unterstützen können. Im Gegensatz zu herkömmlichen monofazialen Modulen werden bifaziale Module häufig in Umgebungen installiert, in denen sie reflektiertes Licht nutzen können. Daher müssen Verkapselungsfolien für diese beidseitige Energiesammlung optimiert werden.

Einer der wichtigsten Fortschritte in der Verkapselungstechnologie für bifaziale Module ist die Entwicklung transparenter, äußerst langlebiger und effizienter Materialien, die mehr Licht auf die Rückseite der Solarzellen durchlassen. Diese Transparenz in Kombination mit verbesserter Feuchtigkeitsbeständigkeit und UV-Stabilität verbessert den Gesamtenergieertrag und die Lebensdauer der Module.

Zum Beispiel,

- Laut einem Artikel von Mibet Energy vom Oktober 2023 haben Fortschritte bei bifazialen Solarmodulen deren Effizienz deutlich verbessert, indem sie Sonnenlicht sowohl von der Vorder- als auch von der Rückseite des Panels einfangen. Zu diesen Innovationen gehört eine verbesserte Haltbarkeit mit gehärtetem Glas, das UV-Schäden und extremen Wetterbedingungen widersteht. Bifaziale Panels bieten außerdem eine bessere Leistung bei diffusem Licht, eine geringere Degradation im Laufe der Zeit und längere Garantien im Vergleich zu monofazialen Panels, was sie ideal für kommerzielle und versorgungstechnische Anwendungen macht.

Der Aufstieg bifazialer Solarmodule bietet dem nordamerikanischen Markt für PV-Modulverkapselungsfolien erhebliche Chancen. Fortschritte in der Verkapselungstechnologie, die verbesserte Transparenz, Haltbarkeit und Leistung bieten, entsprechen der wachsenden Nachfrage nach höherer Effizienz bei Solarenergie. Dieser Trend wird Innovationen vorantreiben und Nordamerika als Schlüsselspieler bei der Energiewende positionieren.

Einschränkung/Herausforderung

- Hohe anfängliche Kapitalkosten

Die hohen Anschaffungskosten von Photovoltaikanlagen (PV) sind nach wie vor ein großes Hindernis. Die Nutzung von Solarenergie erfordert erhebliche Vorabinvestitionen, einschließlich der Kosten für Solarmodule, Wechselrichter, Installation und Verkapselungsfolien, was den Entscheidungsprozess sowohl im gewerblichen als auch im privaten Sektor beeinflusst.

Für gewerbliche und private Kunden können die anfänglichen Kapitalausgaben für ein Photovoltaiksystem entmutigend sein. Solarenergie verspricht zwar langfristige Einsparungen, die Anschaffungs- und Installationskosten des Systems sind jedoch nach wie vor hoch. Einkapselungsfolien, die Solarzellen schützen und die Lebensdauer von Photovoltaikmodulen verlängern, sind ein entscheidender Bestandteil der Gesamtkosten des Solarsystems. Diese Folien sind zwar für eine hohe Leistung unerlässlich, ihre Kosten tragen jedoch zur finanziellen Gesamtbelastung bei. Für Privatkunden werden die gesamten Vorabausgaben selbst mit Anreizen wie Steuergutschriften und Rabatten oft als unerschwinglich angesehen, insbesondere für diejenigen mit eingeschränktem Zugang zu Finanzierung oder Kapital.

Marktumfang für PV-Modul-Verkapselungsfolien in Nordamerika

Der Markt ist nach Materialtyp, Dicke, Gewicht, Anwendung, Technologie und Endverbrauch segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Nach Materialtyp

- Ethylvinylacetat (EVA)

- Ethylvinylacetat (EVA), NACH MATERIALART

- Transparentes EVA

- Weißes EVA

- Anti-PID-EVA

- Ethylvinylacetat (EVA), NACH MATERIALART

- EPE

- Polyolefin-Elastomer (POE)

- Polyvinylbutyral (PVB)

- Thermoplastisches Polyolefin (TPO)

- Sonstiges

Nach Dicke

- 0,40-0,60 MM

- 0,60-0,80 MM

- 0,20-0,40 MM

Nach Gewicht

- 400-475 G/M2

- ÜBER 475 G/M2

- UNTER 400 G/M2

Nach Anwendung

- PV-Modul aus kristallinem Silizium

- PV-Modul aus kristallinem Silizium, NACH TYP

- Polykristallines Modul

- Monokristallines Modul

- PV-Modul aus kristallinem Silizium, NACH TYP

- Dünnschicht-PV-Modul

Nach Technologie

- Bifaziales PV-Modul

- Monofaziales PV-Modul

Nach Endverwendung

- Industrielles Solarsystem

- Solaranlage für Wohngebäude

- Kommerzielles Solarsystem

Regionale Analyse des nordamerikanischen Marktes für PV-Modul-Verkapselungsfolien

Der Markt wird analysiert und Erkenntnisse zur Marktgröße sowie zu Trends werden bereitgestellt von: Der Markt ist auf der Grundlage von Materialtyp, Dicke, Gewicht, Anwendung, Technologie und Endverbrauch segmentiert.

Die vom Markt abgedeckten Länder sind die USA, Kanada und Mexiko.

Aufgrund des technischen Fortschritts und der Innovationen bei Einkapselungsfolien dürften die USA den Markt dominieren und das am schnellsten wachsende Land sein.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden.

Darüber hinaus werden bei der Prognoseanalyse der Länderdaten die Präsenz und Verfügbarkeit nordamerikanischer Marken sowie die Herausforderungen berücksichtigt, denen sie sich aufgrund starker oder schwacher Konkurrenz durch lokale und inländische Marken gegenübersehen, sowie die Auswirkungen inländischer Zölle und Handelsrouten.

Marktanteil von PV-Modul-Verkapselungsfolien in Nordamerika

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die Marktführer für PV-Modul-Verkapselungsfolien in Nordamerika sind:

- 3M (USA)

- Mitsui Chemicals Company (Japan)

- HB Fuller Company (USA)

- Cybrid Technologies Inc. (China)

- Dana Poly, Inc. (USA)

- JA Solar Technology Co., Ltd. (China)

Neueste Entwicklungen auf dem nordamerikanischen Markt für PV-Modul-Verkapselungsfolien

- Im September 2024 hat HB Fuller HS Butyl Limited übernommen, den führenden britischen Hersteller hochwertiger Butylbänder. Diese Übernahme stärkt die Position von HB Fuller auf dem globalen Markt für wasserdichte Bänder und erweitert seine Reichweite in Europa, wo der Markt deutlich größer ist als Nordamerika. Sie bietet auch Wachstumsmöglichkeiten bei technischen Klebstoffen

- Im Mai 2024 hat HB Fuller ND Industries übernommen, einen führenden Anbieter von Verschluss- und Dichtungslösungen. Diese Übernahme erweitert das Angebot von HB Fuller in wachstumsstarken Branchen wie Automobil, Elektronik und Luft- und Raumfahrt. Die Marke Vibra-Tite von ND Industries und das Know-how im Bereich voraufgetragener Beschichtungen erweitern die Kapazitäten von HB Fuller im Bereich technischer Klebstoffe und schaffen neue Möglichkeiten für Innovationen und Kundenlösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 DBMR-Lieferantenanteilsanalyse

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 UMWELTFAKTOREN

4.1.6 RECHTLICHE FAKTOREN

4.1.7 SCHLUSSFOLGERUNG

4.2 PORTERS FÜNF KRÄFTE

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Bedrohung durch Ersatzstoffe

4.2.3 VERHANDLUNGSMACHT DER LIEFERANTEN

4.2.4 VERHANDLUNGSMACHT DER KÄUFER

4.2.5 WETTBEWERBSRIVALITÄT

4.3 IMPORT-EXPORT-SZENARIO

4.4 PREISANALYSE

4.5 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.6 Kriterien für die Lieferantenauswahl

4.6.1 QUALITÄT UND KONSISTENZ

4.6.2 Preis- und Kostenwettbewerbsfähigkeit

4.6.3 ZUVERLÄSSIGKEIT UND LIEFERZEITEN DER LIEFERKETTE

4.6.4 TECHNISCHE FÄHIGKEITEN UND FACHWISSEN

4.6.5 NACHHALTIGKEIT UND COMPLIANCE

4.6.6 RUF UND ERFOLGSBILANZ

4.6.7 INNOVATION UND LANGFRISTIGE PARTNERSCHAFT

4.6.8 RISIKOMINDERUNG UND FINANZSTABILITÄT

4.7 KLIMAWANDELSZENARIO

4.7.1 UMWELTBEDENKEN

4.7.2 Reaktion der Industrie

4.7.3 DIE ROLLE DER REGIERUNG

4.7.4 ANALYSTENEMPFEHLUNGEN

4.8 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

4.8.1 Marktnachfrage nach Solarenergie

4.8.2 TECHNOLOGISCHE FORTSCHRITTE BEI EINKAPSELUNGSFILMMATERIALIEN

4.8.3 ROHSTOFFVERFÜGBARKEIT UND LIEFERKETTENDYNAMIK

4.8.4 REGULATORISCHE UND POLITISCHE EINFLÜSSE

4.8.5 WETTBEWERBSLANDSCHAFT UND WICHTIGE AKTEURE

4.9 ROHSTOFFABDECKUNG

4.9.1 ETHYLENVINYLACETAT (EVA)

4.9.1.1 TRANSPARENTES EVA

4.9.1.2 WEISSES EVA

4.9.1.3 ANTI-PID EVA

4.9.2 POLYVINYLBUTYRAL (PVB)

4.9.3 POLYOLEFIN-ELASTOMER (POE)

4.9.4 THERMOPLASTISCHES POLYOLEFIN (TPO)

4.9.5 EPE

4.9.6 ANDERE (IONOMERE UND SILIKONE)

4.9.7 SCHLUSSFOLGERUNG

4.1 LIEFERKETTENANALYSE

4.10.1 ÜBERSICHT

4.10.2 Logistikkostenszenario

4.10.3 Bedeutung der Logistikdienstleister

4.11 TECHNOLOGISCHE FORTSCHRITTE DER HERSTELLER

4.11.1 FORTGESCHRITTENE MATERIALCHEMIE UND FORMULIERUNG

4.11.2 Verbesserte optische Eigenschaften und Effizienz

4.11.3 ENTWICKLUNG NEUER MATERIALIEN FÜR VERKAPSELUNGSFOLIEN

4.11.4 FORTSCHRITTLICHE HERSTELLUNGSMASCHINEN FÜR SCHRUMPFBESTÄNDIGE FOLIEN

4.11.5 SCHLUSSFOLGERUNG

5 REGULIERUNGSABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 WACHSENDE NACHFRAGE NACH ERNEUERBAREN ENERGIEN

6.1.2 TECHNOLOGISCHE FORTSCHRITTE UND INNOVATIONEN BEI VERKAPSELUNGSFOLIEN

6.1.3 Zunehmende Installation von Solaranlagen auf Dächern im gewerblichen und privaten Sektor

6.1.4 Sinken der Kosten für Photovoltaik-Komponenten

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE ANFANGSKAPITALKOSTEN

6.2.2 Konkurrenz durch alternative Energiequellen

6.3 CHANCEN

6.3.1 FORTSCHRITTE BEI BIFAZIALEN SOLARMODULEN

6.3.2 Große Solarprojekte, unterstützt durch Bundes- und Landesförderung

6.3.3 KREISLAUFWIRTSCHAFT UND NACHHALTIGKEITSINITIATIVEN

6.4 HERAUSFORDERUNGEN

6.4.1 Probleme mit der Leistungsminderung

6.4.2 STRENGE VORSCHRIFTEN UND ENTWICKLENDE SICHERHEITSSTANDARDS

7. Nordamerikanischer Markt für PV-Modul-Verkapselungsfolien nach Materialtyp

7.1 ÜBERSICHT

7.2 ETHYLVINYLACETAT (EVA)

7.2.1 ETHYLVINYLACETAT (EVA), NACH MATERIALTYP

7.3 EPE

7.4 POLYOLEFIN-ELASTOMER (POE)

7.5 POLYVINYLBUTYRAL (PVB)

7.6 THERMOPLASTISCHES POLYOLEFIN (TPO)

7.7 SONSTIGES

8. Nordamerikanischer Markt für PV-Modul-Verkapselungsfolien nach Dicke

8.1 2.1 ÜBERSICHT

8,2 0,40–0,60 mm

8,3 0,60-0,80 mm

8,4 0,20-0,40 mm

9. Nordamerikanischer Markt für PV-Modul-Verkapselungsfolien, nach Gewicht

9.1 ÜBERSICHT

9.2 400-475 G/M2

9.3 ÜBER 475 G/M2

9.4 UNTER 400 G/M2

10. Nordamerikanischer Markt für PV-Modul-Verkapselungsfolien, nach Anwendung

10.1 ÜBERSICHT

10.2 PV-MODUL AUS KRISTALLINEM SILIZIUM

10.2.1 PV-Module aus kristallinem Silizium, nach Typ

10.3 DÜNNSCHICHT-PV-MODUL

11 Nordamerikanischer Markt für PV-Modul-Verkapselungsfolien nach Technologie

11.1 ÜBERBLICK

11.2 BIFAZIALES PV-MODUL

11.3 MONOFAZIALES PV-MODUL

12. Nordamerikanischer Markt für PV-Modul-Verkapselungsfolien nach Endverwendung

12.1 ÜBERSICHT

12.2 INDUSTRIELLES SOLARANLAGENSYSTEM

12.3 WOHNUNGSSOLARANLAGE

12.4 GEWERBLICHE SOLARANLAGE

13. Nordamerikanischer Markt für PV-Modul-Verkapselungsfolien, nach Ländern

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

14. Nordamerikanischer Markt für PV-Modul-Verkapselungsfolien: Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE

15 SWOT-ANALYSE

16 FIRMENPROFILE

16.1 3M

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 PRODUKTPORTFOLIO

16.1.4 JÜNGSTE ENTWICKLUNG

16.2 MITSUI CHEMICALS ICT MATERIA, INC

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 PRODUKTPORTFOLIO

16.2.3 JÜNGSTE ENTWICKLUNG

16.3 HB FULLER COMPANY

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 PRODUKTPORTFOLIO

16.3.4 JÜNGSTE ENTWICKLUNG

16.4 CYBRID TECHNOLOGIES INC.

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNG

16.5 DANA POLY, INC

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 PRODUKTPORTFOLIO

16.5.3 JÜNGSTE ENTWICKLUNG

16.6 JA SOLAR TECHNOLOGY CO., LTD.

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 REGULIERUNGSABDECKUNG

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH MATERIALTYP, 2018–2032 (TONNEN)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR ETHYLVINYLACETAT (EVA) IM VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH DICKE, 2018–2032 (TAUSEND USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH GEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR PV-MODULE AUS KRISTALLINEM SILIZIUM IM VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH LÄNDERN, 2018–2032 (TONNEN)

TABELLE 13 US-MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 14: US-MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH MATERIALTYP, 2018–2032 (TONNEN)

TABELLE 15 US-MARKT FÜR ETHYLVINYLACETAT (EVA) IN PV-MODULE-EINKAPSELUNGSFOLIE, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 16: US-MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH DICKE, 2018–2032 (TAUSEND USD)

TABELLE 17 US-MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH GEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 18 US-MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 19 US-MARKT FÜR KRISTALLINE SILIZIUM-PV-MODULE IM PV-MODULE-EINKAPSELUNGSFOLIE-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 20 US-MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 21 US-MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 22: KANADISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 23 KANADISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH MATERIALTYP, 2018–2032 (TONNEN)

TABELLE 24 KANADISCHER MARKT FÜR ETHYLVINYLACETAT (EVA) IM VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 25: KANADISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH DICKE, 2018–2032 (TAUSEND USD)

TABELLE 26: KANADISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH GEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 27 KANADISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 28 KANADISCHER MARKT FÜR PV-MODULE AUS KRISTALLINEM SILIZIUM IM VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 29 KANADISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 30: KANADISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 31 MEXIKO: MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 32 MEXIKO: MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH MATERIALTYP, 2018–2032 (TONNEN)

TABELLE 33 MEXIKO: ETHYLVINYLACETAT (EVA) IM MARKT FÜR PV-MODULE-EINKAPSELUNGSFOLIE, NACH MATERIALTYP, 2018–2032 (TAUSEND USD)

TABELLE 34: MEXIKO: MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH DICKE, 2018–2032 (TAUSEND USD)

TABELLE 35: MEXIKO: MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH GEWICHT, 2018–2032 (TAUSEND USD)

TABELLE 36 MEXIKO: MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 37 MEXIKO: KRISTALLINES SILIZIUM-PV-MODUL IM MARKT FÜR PV-MODULE-EINKAPSELUNGSFOLIE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 38 MEXIKO: MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH TECHNOLOGIE, 2018–2032 (TAUSEND USD)

TABELLE 39 MEXIKO: MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: REGIONALE MARKTANALYSE IM VERGLEICH ZU LÄNDERN

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR PV-MODULE-EINKAPSELUNGSFOLIE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: ANWENDUNGSRASTER

ABBILDUNG 11: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: SEGMENTIERUNG

ABBILDUNG 12 DER NORDAMERIKANISCHE MARKT FÜR PV-MODULE-EINKAPSELUNGSFOLIE BESTEHT AUS SECHS SEGMENTEN, NACH MATERIAL (2024)

ABBILDUNG 13 ZUSAMMENFASSUNG

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15: Es wird erwartet, dass die wachsende Nachfrage nach regenerierbaren Energien den nordamerikanischen Markt für PV-Modul-Verkapselungsfolien im Prognosezeitraum antreiben wird.

ABBILDUNG 16: DAS SEGMENT ETHYLVINYLACETAT (EVA) WIRD IN DEN JAHREN 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE AUSMACHEN

ABBILDUNG 17 PESTEL-ANALYSE

ABBILDUNG 18 PORTERS FÜNF KRÄFTE

ABBILDUNG 19 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 20: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE, 2023–2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/KG)

ABBILDUNG 21 PRODUKTIONS- UND VERBRAUCHSANALYSE

ABBILDUNG 22 LIEFERANTENAUSWAHLKRITERIEN

ABBILDUNG 23 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN FÜR DEN GLOBALEN LIDAR-MARKT

ABBILDUNG 24: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: NACH MATERIALTYP, 2024

ABBILDUNG 25: NORD-AMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: NACH DICKE, 2024

ABBILDUNG 26: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: NACH GEWICHT, 2024

ABBILDUNG 27 NORD-AMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: NACH ANWENDUNG, 2024

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: NACH TECHNOLOGIE, 2024

ABBILDUNG 29: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: NACH ENDVERWENDUNG, 2024

ABBILDUNG 30: NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: ÜBERBLICK (2024)

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR VERKAPSELUNGSFOLIE FÜR PV-MODULE: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.