North America Reed Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

630.61 Million

USD

1,043.65 Million

2024

2032

USD

630.61 Million

USD

1,043.65 Million

2024

2032

| 2025 –2032 | |

| USD 630.61 Million | |

| USD 1,043.65 Million | |

| % | |

|

Marktsegmentierung für Reedsensoren in Nordamerika nach Sensortyp (Hochspannungs-Reedsensor, Hochtemperatur-Reedsensor und Reedsensor zur Metallerkennung), Montagetyp (Reedsensor für Oberflächenmontage, Reedsensor für Gewindemontage und Reedsensor für Schalttafelmontage), Kontaktposition (Form A, Form B und Form C), Branchenvertikale (Automobilindustrie, Elektronik, IT und Telekommunikation, Gesundheitswesen, Robotik und Automatisierung, Luft- und Raumfahrt, Bauwesen, Sicherheit und Schutz und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Reed-Sensoren in Nordamerika

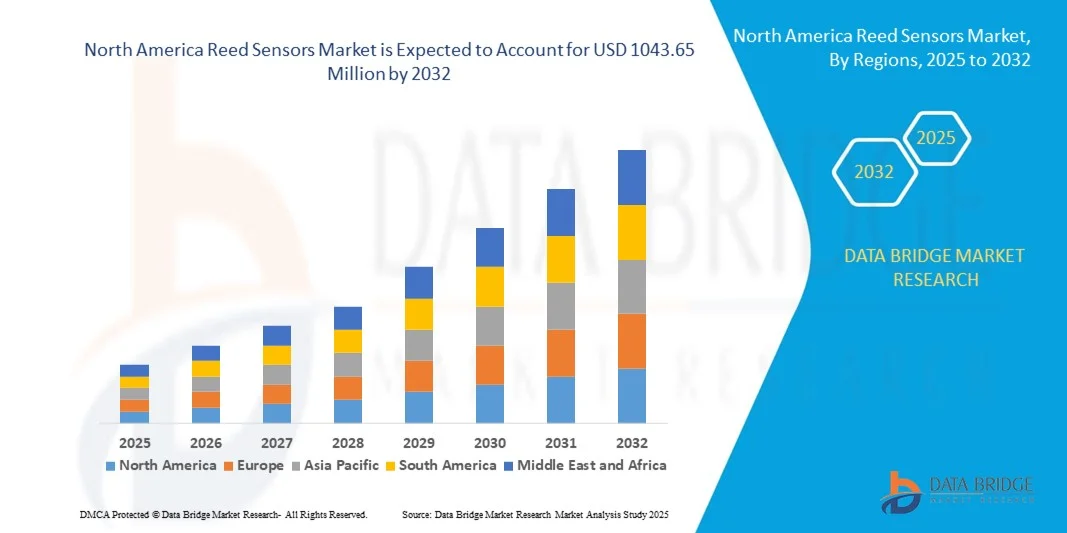

- Der nordamerikanische Markt für Reed-Sensoren hatte im Jahr 2024 einen Wert von 630,61 Millionen US-Dollar und wird bis 2032 voraussichtlich 1043,65 Millionen US-Dollar erreichen , bei einer CAGR von 6,50 % im Prognosezeitraum.

- Das Wachstum des Reed-Sensor-Marktes wird maßgeblich durch die steigende Nachfrage nach kompakten, zuverlässigen und kostengünstigen Schaltlösungen in verschiedenen Branchen, darunter Automobilindustrie, Elektronik und Industrieautomation, vorangetrieben.

- Die steigende Nachfrage nach zuverlässigen, kompakten und kostengünstigen Schaltlösungen in den wachsenden Bereichen Automobil (insbesondere Elektrofahrzeuge), Elektronik und IoT ist ein wichtiger Treiber. Die zunehmende Verbreitung in Automatisierungs-, Sicherheits- und Medizintechnikanwendungen, in denen die einzigartigen Eigenschaften von Reed-Sensoren hoch geschätzt werden, treibt das Marktwachstum weiter voran.

Marktanalyse für Reed-Sensoren in Nordamerika

- Reedsensoren werden häufig in Reedschaltern als Schaltmechanismen eingesetzt. Diese Sensoren haben eine Betriebsspannung von 3,3 V bis 5 V. Sie verfügen über einen Weitspannungskomparator LM393 mit LED-Stromanzeige. Das Reedsensorprogramm wird aktiviert, sobald ein Quarzgleichrichter extern an Pin 12 angeschlossen wird. Er fungiert als Zeiger, sobald der Reedsensor ein Kraftfeld erkennt. Übertragen Sie das unten angegebene Programm auf die Uno-Platine, sobald die Anschlüsse hergestellt sind. Durch Platzieren des Magneten in der Nähe und Entfernung des Reedsensors kann der Quarzgleichrichter mehrmals mechanisch ein- und ausgeschaltet werden.

- Die USA dominierten den Markt für Reed-Sensoren im Jahr 2024 aufgrund der starken Nachfrage aus den Bereichen Automobil, Industrieautomation und Unterhaltungselektronik sowie der weit verbreiteten Verwendung in Elektrofahrzeugen und erneuerbaren Energiesystemen.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Reed-Sensoren sein. Dies ist auf ehrgeizige Ziele für saubere Energie, eine günstige Regierungspolitik und die Ausweitung von Projekten zur Elektrofahrzeug- und Industrieautomatisierung zurückzuführen.

- Das Segment der Metalldetektions-Reedsensoren wird voraussichtlich mit einem Marktanteil von 70,9 % den Markt dominieren, da es in zahlreichen Sicherheitsmechanismen und -protokollen unverzichtbar ist. Diese Sensoren erkennen zuverlässig das Vorhandensein oder Fehlen metallischer Komponenten und gewährleisten so eine präzise Leistung in kritischen Anwendungen wie Sicherheitsverriegelungen für Industriemaschinen, magnetischen Türsensoren und der automatisierten Geräteüberwachung. Ihre robuste Konstruktion, der geringe Stromverbrauch und ihre Fähigkeit, auch in rauen Umgebungen effektiv zu funktionieren, fördern ihre Verbreitung in der Fertigung, der Automobilindustrie und in kommerziellen Sicherheitssystemen und festigen ihre Position als bevorzugte Wahl für Metalldetektionsanwendungen.

Berichtsumfang und Marktsegmentierung für Reed-Sensoren

|

Eigenschaften |

Wichtige Markteinblicke zu Reed-Sensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Reed-Sensoren in Nordamerika

Zunehmende industrielle Automatisierung

- Ein bedeutender und sich beschleunigender Trend im Markt für Reed-Sensoren ist die zunehmende Integration dieser Sensoren in industrielle Automatisierungssysteme. Diese wachsende Akzeptanz wird durch den Bedarf an zuverlässigen, berührungslosen Sensorlösungen vorangetrieben, die die Effizienz, Sicherheit und Langlebigkeit automatisierter Prozesse in der Fertigung und in verschiedenen anderen Branchen verbessern können.

- So setzen führende Unternehmen der industriellen Automatisierung wie Siemens und ABB beispielsweise Reed-Sensoren in Roboterarmen, Förderanlagen und Prozessleitsystemen ein, um präzise Positionierung, Endlagenschaltung und Sicherheitsverriegelungen zu gewährleisten. Führende Sensorhersteller wie Littelfuse (unter der Marke Hamlin) und Standex Electronics bieten eine breite Palette an Reed-Sensoren an, die speziell für die anspruchsvollen Umgebungen der industriellen Automatisierung entwickelt wurden.

- Die verstärkte Integration von Reed-Sensoren in die industrielle Automatisierung ermöglicht eine präzisere Steuerung von Maschinen, verbessert die Zuverlässigkeit automatisierter Aufgaben und trägt durch präzise Erkennungs- und Feedbackmechanismen zu sichereren Arbeitsumgebungen bei. Im Vergleich zu herkömmlichen mechanischen Schaltern bieten Reed-Sensoren den Vorteil, hermetisch abgedichtet und somit vor Staub, Feuchtigkeit und anderen in industriellen Umgebungen vorherrschenden Verunreinigungen geschützt zu sein. Dies führt zu weniger Wartungsaufwand und Ausfallzeiten.

- Die zunehmende Bedeutung intelligenter Fabriken, Industrie 4.0-Initiativen und das kontinuierliche Streben nach Produktivitätssteigerung verstärken die Bedeutung von Reed-Sensoren als kritische Komponenten moderner industrieller Automatisierungsstrategien.

- Unternehmen erkennen zunehmend die Vorteile von Reed-Sensoren: Ihre Langlebigkeit, geringe Größe und der geringe Stromverbrauch machen sie ideal für die Integration in komplexe Automatisierungssysteme, bei denen Platzbedarf und Energieeffizienz entscheidend sind. Dieser Trend zu mehr Automatisierung in allen Branchen führt zu erheblichen Fortschritten und Investitionen im Reed-Sensor-Markt.

- Die Nachfrage nach robusten und zuverlässigen Sensoren wächst rasant, da der zunehmende Einsatz automatisierter Maschinen und Systeme Unternehmen dazu ermutigt, Sensortechnologien wie Reed-Sensoren einzusetzen, die einen reibungslosen und zuverlässigen Betrieb gewährleisten und so letztendlich die Effektivität und Effizienz industrieller Automatisierungsprogramme steigern können.

Marktdynamik für Reed-Sensoren in Nordamerika

Treiber

Ausbau erneuerbarer Energien

- Ein wichtiger und wachsender Treiber für den Markt für Reed-Sensoren ist der rasante Ausbau erneuerbarer Energiequellen, insbesondere der Solar- und Windenergie. Dieser Ausbau erfordert zuverlässige und langlebige Sensorlösungen für verschiedene Anwendungen in erneuerbaren Energiesystemen, bei denen Reed-Sensoren eine entscheidende Rolle spielen.

- Beispielsweise nutzen große Unternehmen im Bereich der erneuerbaren Energien, wie Siemens Gamesa (Windkraftanlagen) und SMA Solar Technology (Solarwechselrichter), Reed-Sensoren für kritische Funktionen wie Positionserfassung, Strommessung und Sicherheitsschaltung. Führende Hersteller von Reed-Sensoren wie MEDER/CEL und Comus International bieten spezielle Reed-Schalter an, die den hohen Anforderungen erneuerbarer Energien gerecht werden.

- Mit der weltweiten Verbreitung von Solarmodulen und Windkraftanlagen steigt auch die Nachfrage nach Reed-Sensoren zur Überwachung und Steuerung dieser Systeme. Reed-Sensoren werden in diesen Anwendungen bevorzugt, da sie auch in rauen Außenumgebungen zuverlässig funktionieren, eine lange Lebensdauer haben und über eine inhärente elektrische Isolierung verfügen, die für Hochspannungssysteme, wie sie häufig in Anlagen für erneuerbare Energien zu finden sind, von entscheidender Bedeutung ist.

- Unternehmen im Bereich der erneuerbaren Energien erkennen zunehmend die Vorteile von Reed-Sensoren: Robustheit, geringer Stromverbrauch und die Eignung für Fernüberwachungsanwendungen, wie sie häufig in Solar- und Windparks vorkommen. Dieser Trend zum Ausbau der Infrastruktur für erneuerbare Energien eröffnet dem Markt für Reed-Sensoren erhebliche Chancen und Wachstum.

- Die Nachfrage nach zuverlässigen und wartungsfreien Sensorlösungen wächst im Bereich der erneuerbaren Energien rasant. Dies ermutigt Hersteller, Reed-Sensoren in ihre Systeme zu integrieren, um die Zuverlässigkeit zu erhöhen und die Energieerzeugung effizienter zu gestalten.

Einschränkung/Herausforderung

Begrenzte Haltbarkeit aufgrund mechanischer Natur

- Eine besondere Herausforderung für den Markt für Reed-Sensoren liegt in der inhärenten Mechanik ihrer Funktionsweise, die im Vergleich zu einigen Halbleitersensoren zu einer eingeschränkten Haltbarkeit führen kann. Die physikalische Bewegung der Reeds in der Glaskapsel macht sie anfällig für Ermüdung und schließlich Ausfall nach einer bestimmten Anzahl von Schaltzyklen, insbesondere unter Hochfrequenz- oder Hochleistungslastbedingungen.

- Während Unternehmen wie Littelfuse und Standex Electronics beispielsweise Reed-Sensoren mit unterschiedlichen Lebensdauern anbieten, können diese mechanischen Einschränkungen bei Anwendungen, die eine extrem hohe Lebensdauer oder Dauerbetrieb erfordern, eine Einschränkung darstellen.

- Um diese Herausforderung zu meistern, ist eine sorgfältige Auswahl der Reed-Sensoren auf Grundlage der Schaltfrequenz und der Lastanforderungen der jeweiligen Anwendung erforderlich, um die Lebensdauer zu maximieren. Obwohl Fortschritte bei Materialien und Herstellungsprozessen die Haltbarkeit von Reed-Schaltern kontinuierlich verbessern, kann die grundlegende mechanische Funktionsweise in bestimmten anspruchsvollen Anwendungen im Vergleich zu Halbleiter-Alternativen ohne bewegliche Teile immer noch ein limitierender Faktor sein.

- Trotz ihrer Vorteile hinsichtlich Einfachheit und Zuverlässigkeit für viele Anwendungen kann die mechanische Beschaffenheit von Reed-Sensoren für Branchen, die außergewöhnlich langlebige oder hochzyklische Schaltfunktionen benötigen, ein Problem darstellen. Dies könnte sie dazu veranlassen, alternative Sensortechnologien zu erforschen.

- Um diese Einschränkungen zu überwinden, sind kontinuierliche Innovationen in Design und Fertigung von Reedschaltern erforderlich, um deren Lebensdauer zu verbessern, sowie eine sorgfältige anwendungsspezifische Auswahl. Das Verständnis des Arbeitszyklus und der Umgebungsbedingungen ist entscheidend für die effektive Nutzung von Reedsensoren innerhalb ihrer optimalen Leistungsparameter und die Berücksichtigung alternativer Technologien, wenn die Haltbarkeit von größter Bedeutung ist.

Marktumfang für Reed-Sensoren in Nordamerika

Der Markt ist nach Sensortyp, Montagetyp, Kontaktposition und Branchensegment segmentiert.

- Nach Sensortyp

Basierend auf dem Sensortyp ist der Markt in Hochspannungs-Reedsensoren, Hochtemperatur-Reedsensoren und Metalldetektions-Reedsensoren segmentiert. Das Segment der Metalldetektions-Reedsensoren hat im Jahr 2025 mit 70,9 % den größten Marktanteil, was auf seine unverzichtbare Rolle in einer Vielzahl von Sicherheitsmechanismen und -protokollen zurückzuführen ist. Diese Sensoren erkennen das Vorhandensein oder Fehlen metallischer Komponenten äußerst zuverlässig und gewährleisten so eine präzise Leistung in kritischen Anwendungen wie Sicherheitsverriegelungen für Industriemaschinen, magnetischen Türsensoren und der automatisierten Geräteüberwachung. Ihre robuste Konstruktion, der geringe Stromverbrauch und ihre Fähigkeit, auch in rauen Umgebungen effektiv zu funktionieren, fördern ihre Verbreitung in der Fertigung, der Automobilindustrie und in kommerziellen Sicherheitssystemen und festigen ihre Position als bevorzugte Wahl für Metalldetektionsanwendungen.

Das Segment der Hochspannungs-Reedsensoren wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage im schnell wachsenden Markt für Elektrofahrzeuge (EV) und im Bereich der erneuerbaren Energien. Diese Sensoren spielen eine zentrale Rolle bei der Ermöglichung kritischer Funktionen wie Batteriemanagementsystemen, Hochspannungsrelais und Stromverteilungseinheiten in Elektrofahrzeugen und gewährleisten Sicherheit und Betriebseffizienz. In Anlagen für erneuerbare Energien, insbesondere in Solarwechselrichtern und Windkraftanlagen, unterstützen Hochspannungs-Reedsensoren das Schalten von Hochleistungsgeräten und die Fehlererkennung und decken so den wachsenden Bedarf an langlebigen, leistungsstarken Sensorlösungen, die extremen Spannungspegeln und anspruchsvollen Betriebsbedingungen standhalten.

- Nach Montagetyp

Basierend auf der Montageart ist der Markt in Reedsensoren für Oberflächenmontage, Reedsensoren für Gewindemontage und Reedsensoren für Panelmontage segmentiert. Das Segment der Reedsensoren für Oberflächenmontage hat im Jahr 2025 mit 35,5 % den größten Marktanteil, angetrieben durch den wachsenden Trend zu miniaturisierten und hochintegrierten elektronischen Geräten in den Bereichen Unterhaltungselektronik, Automobilsysteme und Medizintechnik. Diese Sensoren sind für die direkte Platzierung auf Leiterplatten (PCBs) konzipiert und ermöglichen eine effiziente automatisierte Montage, die die Produktionskosten senkt und die Fertigungspräzision verbessert. Ihre kompakte Größe, der geringe Strombedarf und die Kompatibilität mit hochdichten Schaltkreisen machen sie ideal für Geräte der nächsten Generation, bei denen Platzoptimierung und nahtlose Integration entscheidend für überragende Leistung und Zuverlässigkeit sind.

Das Segment der Reed-Sensoren für die Schalttafelmontage wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Anwendung in benutzerbedienbaren industriellen Steuerungen und Schwermaschinen. Diese Sensoren lassen sich unkompliziert in Schalttafeln installieren, ermöglichen einen einfachen Zugang für Wartung und schnellen Austausch und bieten dem Bediener gleichzeitig eine klare visuelle oder signalbasierte Statusanzeige. Ihr robustes Design, ihre Vibrationsfestigkeit und ihre Anpassungsfähigkeit an anspruchsvolle Industrieumgebungen steigern ihre Attraktivität in der Fabrikautomation, Energieverteilung und Prozesssteuerung, wo Betriebssicherheit, Echtzeitüberwachung und Benutzerfreundlichkeit die wichtigsten Leistungsanforderungen sind.

- Nach Kontaktposition

Basierend auf der Kontaktposition ist der Markt in Form A, Form B und Form C segmentiert. Form A wird im Jahr 2025 den größten Marktanteil haben, was auf die grundsätzliche Schließerkonfiguration zurückzuführen ist, die nur bei Aktivierung schließt und so eine einfache und zuverlässige Bedienung gewährleistet. Dieses Design macht Form A zur bevorzugten Wahl für eine Vielzahl grundlegender Sensoraufgaben, darunter die Erkennung des Öffnens eines Deckels, der Anwesenheit oder Abwesenheit eines Objekts und die Positionsüberwachung in Industriemaschinen und Konsumgütern. Die Kosteneffizienz, die einfache Integration und die zuverlässige Leistung in Anwendungen, die eine einfache Ein-/Aus-Funktionalität erfordern, stärken die breite Akzeptanz in der Automobil-, Haushaltsgeräte- und Sicherheitstechnik.

Das Form-B-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die zunehmende Komplexität elektronischer Systeme, die für erweiterte Steuerungsfunktionen einen Ruhestromkreis benötigen. Diese Konfiguration ermöglicht kritische Vorgänge wie das Auslösen von Alarmen bei unerwarteten Ereignissen, das Aktivieren von Sicherheitsverriegelungen oder das Starten von Backup-Systemen bei Ausfall eines primären Mechanismus. Ihre Fähigkeit zur sofortigen Reaktion und Ausfallsicherheit macht Form-B-Sensoren besonders wertvoll für Anwendungen in Sicherheitssystemen, der industriellen Automatisierung und im Notfallmanagement, wo unterbrechungsfreie Überwachung und schnelles Handeln unerlässlich sind.

- Nach Branchenvertikale

Auf der Grundlage der vertikalen Branchen ist der Markt in die Bereiche Automobil, Elektronik, IT und Telekommunikation, Gesundheitswesen, Robotik und Automatisierung, Luft- und Raumfahrt, Bauwesen, Sicherheit und Schutz und andere segmentiert. Das Automobilsegment hat im Jahr 2025 den größten Marktanteil, was auf die umfangreichen und vielfältigen Anwendungen von Reed-Sensoren in Fahrzeugen zurückzuführen ist, die von der Überwachung von Flüssigkeitsständen in Behältern und der Erkennung der Position von Türen und Sitzen bis hin zur Aktivierung wichtiger Sicherheitsverriegelungen in komplexen Systemen reichen.

Der Gesundheitssektor wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Begünstigt werden diese durch Fortschritte in der Medizintechnik, die den Einsatz kompakter und zuverlässiger Reed-Sensoren in kritischen Geräten fördern. Diese Sensoren ermöglichen einen präzisen Betrieb in Infusionspumpen, Patientenmonitoren und Diagnosegeräten und bieten berührungslose Erkennung, hohe Haltbarkeit und sichere Leistung in sensiblen Umgebungen. Die steigende Nachfrage nach tragbaren und heimbasierten Gesundheitslösungen beschleunigt deren Einsatz in medizinischen Systemen der nächsten Generation zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für Reed-Sensoren

- Die USA dominierten den Markt für Reed-Sensoren mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die starke Nachfrage aus den Bereichen Automobil, Industrieautomation und Unterhaltungselektronik sowie die breite Akzeptanz in Elektrofahrzeugen und erneuerbaren Energiesystemen.

- Die Führungsposition des Landes wird durch fortschrittliche Forschungs- und Entwicklungskapazitäten, die schnelle Integration hochpräziser Sensorlösungen in IoT-fähige Geräte und eine gut etablierte Lieferkette für die Produktion von Sensoren im großen Maßstab untermauert. Die steigende Nachfrage nach kontaktlosen, energieeffizienten Technologien zur Verbesserung der Betriebssicherheit und zur Senkung der Wartungskosten stärkt die Position der USA zusätzlich.

- Die Präsenz großer globaler Sensorhersteller, robuste Investitionen in intelligente Infrastruktur und kontinuierliche staatlich geförderte Initiativen zur Förderung sauberer Energie und intelligenter Fertigung stärken weiterhin die Dominanz der USA auf dem regionalen Markt.

Markteinblick in Kanada für Reed-Sensoren

Kanada wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) im nordamerikanischen Markt für Reed-Sensoren verzeichnen. Unterstützt wird dies durch ehrgeizige Ziele für saubere Energie, eine positive Regierungspolitik sowie den Ausbau von Projekten für Elektrofahrzeuge und industrielle Automatisierung. Die zunehmende Verbreitung von Reed-Sensoren in der Automobilelektronik, in medizinischen Geräten und in der Gebäudeautomation treibt die Marktdurchdringung voran. Kooperationen zwischen inländischen Herstellern und globalen Technologieanbietern fördern Produktinnovation und -verfügbarkeit. Der Fokus des Landes auf Nachhaltigkeit, kombiniert mit Investitionen in IoT-Anwendungen und die Modernisierung des Stromnetzes, stärkt Kanadas starke Wachstumsaussichten.

Markteinblick in Mexiko für Reed-Sensoren

Mexiko wird zwischen 2025 und 2032 voraussichtlich ein stetiges Wachstum verzeichnen, das durch den zunehmenden Einsatz von Reed-Sensoren in der Automobilproduktion, der Unterhaltungselektronik und der industriellen Automatisierung vorangetrieben wird. Wachsende ausländische Investitionen in die Elektronikfertigung, unterstützende staatliche Initiativen zur Stärkung der intelligenten Infrastruktur und die steigende Nachfrage nach kostengünstigen Sensorlösungen beschleunigen das Marktwachstum. Strategische Partnerschaften mit internationalen Sensorlieferanten und die Entwicklung neuer Produktionszentren verbessern die Produktverfügbarkeit. Mexikos Schwerpunkt auf Energieeffizienz und fortschrittlicher Fertigung untermauert das stabile langfristige Marktwachstum.

Marktanteil von Reed-Sensoren in Nordamerika

Die Reedsensoren-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Standex International Corporation (USA)

- KEMET Corporation (USA)

- ZF Friedrichshafen AG (Deutschland)

- Aleph America Corporation (USA)

- BERNSTEIN AG (Deutschland)

- COTO-TECHNOLOGIE (Rhode Island)

- HNC Group (Dänemark)

- HSI SENSING (USA)

- Littelfuse, Inc. (USA)

- Airtac International Group (Taiwan)

- GEMÜ Gruppe (Deutschland)

- ifm electronic gmbh (Deutschland)

- Madison Company, Inc. (USA)

- NTE Electronics, Inc. (USA)

- PIC GmbH (Deutschland)

- Reed Switch Developments Corp. (USA)

- Soway Tech Limited (China)

- Switch Technology Günther (Indien)

- Vernexx (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Reed-Sensoren

- Im Mai 2024 brachte Standex Electronics die SMD-Reedschalter-Serie MK33 auf den Markt. Sie ist so konstruiert, dass sie trotz ihrer geringen Größe hohe Leistungen aushält und schaltet. Dies markiert einen Trend zur Miniaturisierung im Reedsensor-Markt ohne Leistungseinbußen und erweitert damit das Anwendungspotenzial in platzbeschränkten und stromintensiven Geräten.

- Im April 2024 wird Honeywell im Rahmen seiner Allianz mit Lilium den Lilium Jet, das elektrisch senkrecht startende und landende Flugzeug (VTOL), mit leichtgewichtiger Sensortechnologie ausstatten. Die neue Sensortechnologie verbessert Leistung und Effizienz des Jets durch die Bereitstellung von Informationen, die für Flugbetrieb und Sicherheit entscheidend sind. Dies zeigt, dass sich die Reed-Sensortechnologie zunehmend in fortschrittliche und innovative Transportsektoren wie elektrisch senkrecht startende und landende Flugzeuge integrieren lässt und unterstreicht das Marktpotenzial in der Luft- und Raumfahrt.

- Im Februar 2024 stellte Littelfuse, Inc. den ultrakleinen, umspritzten Reed-Sensor der Serie 59177 vor. Dieser Schalter bietet Entwicklern eine unbegrenzte Auswahl an Alternativen für Anwendungen mit Platzbeschränkungen. Der Reed-Schalter der Serie 59177 zeichnet sich durch seinen geringen Stromverbrauch und seine kompakte Bauweise aus und eignet sich daher gut für Hochgeschwindigkeits-Schaltvorgänge. Dies unterstreicht den Markttrend hin zu kleineren und energieeffizienteren Reed-Sensorlösungen, um der wachsenden Nachfrage nach kompakten elektronischen Geräten gerecht zu werden.

- Im August 2023 stellte Littelfuse seine kleinsten Subminiatur-Reedsensoren mit Flanschmontage für verschiedene Anwendungen vor. Das Sensordesign ermöglicht Miniaturisierung, berührungslose Aktivierung und individuelle Anpassung und eignet sich daher ideal für Anwendungen mit engen Abständen in verschiedenen Branchen. Dies deutet auf einen Marktfokus hin, der auf die Bereitstellung vielseitiger und anpassungsfähiger Reedsensordesigns für Anwendungen mit engen Abständen in verschiedenen Branchen ausgerichtet ist. Dies deutet auf eine Strategie hin, Nischenmärkte mit spezifischen Anforderungen zu erschließen.

- Im Februar 2023 kündigte Littelfuse, Inc. die Einführung des ultraminiaturisierten, umspritzten Reedschalters der Serie 59177 an. Solche Schalter bieten dem Anwender Gestaltungsfreiheit bei beengten Platzverhältnissen. Dank seiner Größe und seines geringen Stromverbrauchs eignet sich der Reedschalter der Serie 59177 zudem für verschiedene Anwendungen, die eine hohe Anzahl von Schaltvorgängen innerhalb kurzer Zeit erfordern. Dies unterstreicht die anhaltenden Bemühungen des Marktes, kleinere, stromsparende Reed-Sensortechnologien zu entwickeln, die mehr Flexibilität im Design elektronischer Produkte ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.