North America Satellite Transponder Market

Marktgröße in Milliarden USD

CAGR :

%

USD

425.43 million

USD

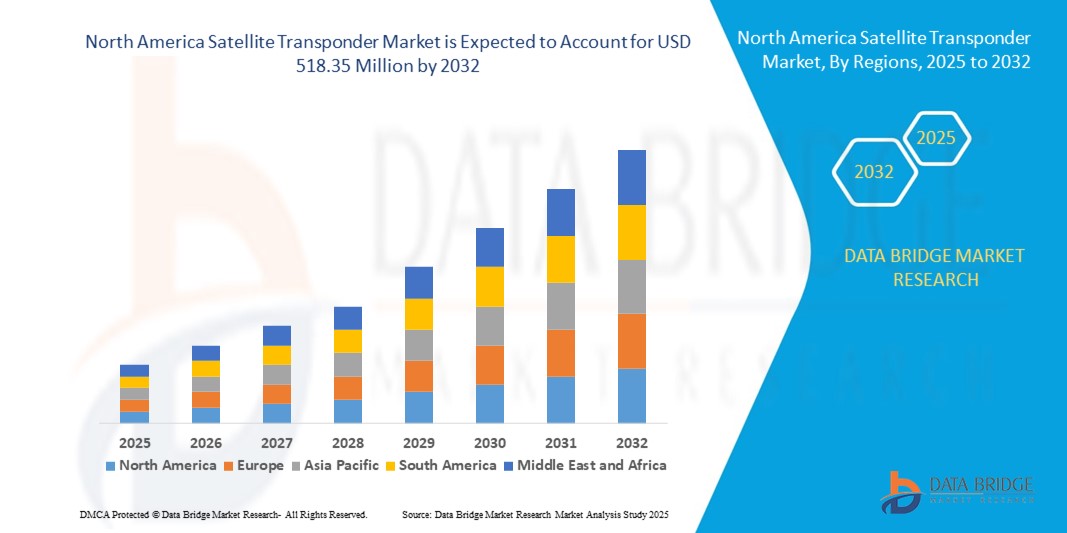

518.35 million

2024

2032

USD

425.43 million

USD

518.35 million

2024

2032

| 2025 –2032 | |

| USD 425.43 million | |

| USD 518.35 million | |

| % | |

|

Marktsegmentierung für Satellitentransponder in Nordamerika nach Service (Leasing, Wartung und Support usw.), Typ (Bent Pipe-Transponder und regenerative Transponder), Verstärkertyp (Solid-State-Leistungsverstärker (SSPA) und Wanderfeldröhrenverstärker (TWTA)), Bandbreite (C-Band, KA-Band, KU-Band, K-Band usw.), Anwendung (kommerzielle Kommunikation, Regierungskommunikation, Navigation, Fernerkundung, Reichweite und Entwicklung (F&E) usw.), Endbenutzer (Medien und Rundfunk sowie Daten und Telekommunikation) – Branchentrends und Prognose bis 2032

Marktgröße für Satellitentransponder in Nordamerika

- Der nordamerikanische Markt für Satellitentransponder hatte im Jahr 2024 einen Wert von 425,43 Millionen US-Dollar und wird bis 2032 voraussichtlich 518,35 Millionen US-Dollar erreichen , bei einer CAGR von 2,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Hochdurchsatzsatelliten (HTS), die steigende Nachfrage nach bandbreitenintensiven Anwendungen wie DTH (Direct-to-Home)-Übertragungen, VSAT-Diensten und Breitbandverbindungen sowie den Ausbau von Satellitenkommunikationsnetzen in abgelegenen und unterversorgten Regionen vorangetrieben. Diese Trends treiben den Einsatz von Satellitentranspondern in der Wirtschaft, im öffentlichen Dienst und im Verteidigungssektor voran.

- Darüber hinaus führt die steigende Nachfrage von Verbrauchern und Unternehmen nach unterbrechungsfreier, leistungsstarker Kommunikation – insbesondere in der Luft- und Seefahrt sowie im Katastrophenschutz – dazu, dass Satellitentransponder zu einer kritischen Infrastruktur in globalen Kommunikationssystemen werden. Technologische Fortschritte bei digitalen Nutzlasten, flexibler Frequenzwiederverwendung und Ka/Ku-Band-Transpondern beschleunigen die Einführung von Satellitentranspondern weiter und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Satellitentransponder in Nordamerika

- Satellitentransponder erfreuen sich in Nordamerika einer starken Verbreitung, angetrieben durch die wachsende Nachfrage nach Hochgeschwindigkeits-Breitbandverbindungen, Direct-to-Home-Übertragungen (DTH) und militärischen Satellitenkommunikationsdiensten. Im Jahr 2024 entfielen 34,2 % des weltweiten Satellitentranspondermarktes auf Nordamerika, unterstützt durch steigende Investitionen in satellitengestützte Kommunikationsinfrastruktur und die zunehmende Nutzung von Ku-Band- und Ka-Band-Frequenzen in den Bereichen Medien, Telekommunikation und Verteidigung.

- Der Markttrend hin zu Hochdurchsatzsatelliten (HTS) und flexiblen Nutzlasttranspondern beschleunigt sich aufgrund der steigenden Nachfrage der Verbraucher nach Echtzeitdaten, HD- und 4K-Fernsehen sowie Konnektivität während des Fluges. Darüber hinaus verändert der Fokus der Region auf Satellitenkonstellationen in erdnahen Umlaufbahnen (LEO), angeführt von privaten Akteuren, die Leasingmodelle für Transponder. Kommerzielle und militärische Satellitentransponderdienste machten 2024 69,5 % des gesamten Transponderumsatzes in Nordamerika aus, wobei ein Anstieg durch den zunehmenden Datenverbrauch und Mobilitätsanwendungen prognostiziert wird.

- Die USA dominierten den nordamerikanischen Markt für Satellitentransponder und erzielten 2024 mit 78,3 % den größten Umsatzanteil. Diese Führungsposition ist auf die starke Präsenz von Satellitenbetreibern wie Intelsat, EchoStar und SES sowie die steigende Nachfrage nach Satelliteninternetdiensten in unterversorgten ländlichen Regionen zurückzuführen. Staatlich geförderte Projekte zur Unterstützung der Landesverteidigung, des Katastrophenschutzes und des Breitbandausbaus in ländlichen Gebieten stärken die Marktstärke des Landes zusätzlich.

- Kanada wird voraussichtlich das am schnellsten wachsende Land im nordamerikanischen Satellitentranspondermarkt sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 % zwischen 2025 und 2032. Dies ist auf das wachsende Interesse an weltraumgestützten Konnektivitätsinitiativen wie dem LEO-Konstellationsprogramm von Telesat zurückzuführen. Kanadas enorme geografische Ausdehnung und die dünn verteilte Bevölkerung begünstigen weiterhin eine starke Satellitennutzung im Gesundheitswesen, im Bildungswesen und bei Unternehmenskommunikationsdiensten.

- Das Segment der gebogenen Rohrtransponder dominierte den nordamerikanischen Satellitentranspondermarkt mit einem Umsatzanteil von 71,4 % im Jahr 2024 aufgrund ihrer weit verbreiteten Anwendung in der traditionellen Satellitenkommunikation

Berichtsumfang und Marktsegmentierung für Satellitentransponder in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke zum nordamerikanischen Satellitentranspondermarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Satellitentransponder in Nordamerika

Steigende Nachfrage durch Breitbandverbindungen und Medienübertragung

- Ein bedeutender und sich beschleunigender Trend im Satellitentranspondermarkt ist die wachsende Nachfrage nach Datenübertragung mit hoher Kapazität und geringer Latenz, insbesondere in abgelegenen und unterversorgten Regionen. Transponder spielen eine wichtige Rolle im Rundfunk, in der Telekommunikation und in der Datenkommunikation und unterstützen den schnellen Ausbau von Satelliten-Breitband- und DTH-Diensten.

- Telekommunikationsbetreiber und Satellitendienstanbieter setzen zunehmend auf Ku-Band- und Ka-Band-Transponder, um nahtlose Konnektivität für Anwendungen wie Videokonferenzen, WLAN an Bord, maritime Kommunikation und Echtzeit-Medienstreaming zu gewährleisten. Dieser Wandel wird durch die zunehmende Verbreitung von Hochdurchsatzsatelliten (HTS) unterstützt, die eine höhere Bandbreite und eine bessere spektrale Effizienz ermöglichen.

- Im März 2024 gab SES SA den erfolgreichen Start und die Inbetriebnahme seiner O3b mPOWER-Satelliten bekannt, die mit Transpondern der nächsten Generation ausgestattet sind. Diese Satelliten sind für einen Datendurchsatz im Terabit-Bereich ausgelegt und richten sich an Unternehmen, Behörden und Mobilitätssegmente weltweit. Dieser Schritt unterstreicht die wachsenden Investitionen in skalierbare, flexible Satellitenkommunikationsinfrastruktur.

- Behörden und Verteidigungsorganisationen setzen zunehmend sichere Satellitentransponder für Überwachung, Navigation und einsatzkritische Kommunikation ein. Die zunehmende Bedeutung weltraumgestützter ISR (Intelligence, Surveillance and Reconnaissance) treibt die Nachfrage nach Transpondern mit fortschrittlicher Verschlüsselung und Frequenzflexibilität.

- Der Medien- und Rundfunksektor dominiert weiterhin die Transpondernutzung, angetrieben durch die Nachfrage nach HD- und 4K-Fernsehinhalten in städtischen und ländlichen Gebieten. Rundfunkveranstalter bevorzugen die Satellitenübertragung aufgrund ihrer Zuverlässigkeit, breiten Abdeckung und Skalierbarkeit, insbesondere bei Live-Sportveranstaltungen und Notfallübertragungen.

- Die Einführung von LEO- und MEO-Satellitenkonstellationen verändert den globalen Transpondermarkt und schafft Möglichkeiten für dynamische Bandbreitenzuweisung und Strahlsteuerungstechnologien. Diese Entwicklungen ermöglichen es Telekommunikationsbetreibern, glasfaserähnliche Konnektivität über Satellit bereitzustellen.

- Führende Akteure wie Intelsat, Eutelsat Communications, SES SA und Telesat konzentrieren sich auf softwaredefinierte Nutzlasten, On-Demand-Leasingmodelle und vernetzte Architekturen, um den wachsenden Anforderungen an globale Konnektivität, Verteidigungskommunikation und OTT-Content-Verteilung gerecht zu werden.

Marktdynamik für Satellitentransponder in Nordamerika

Treiber

Steigende Nachfrage aufgrund zunehmender digitaler Konnektivität und Rundfunkanforderungen

- Die zunehmende globale Digitalisierung und die steigende Nachfrage der Verbraucher nach unterbrechungsfreier Medienübertragung sind wichtige Treiber für das Wachstum des Satellitentranspondermarktes. Satellitentransponder bieten wichtige Uplink- und Downlink-Funktionen, die Rundfunk, Datenkommunikation und Breitbanddienste in einer Vielzahl von Branchen unterstützen.

- So kündigte Eutelsat Communications im März 2024 die Bereitstellung einer neuen Generation von Hochdurchsatzsatelliten mit fortschrittlichen Transpondern an, um Datendienste in unterversorgten Regionen Afrikas und des Nahen Ostens zu unterstützen. Diese Erweiterung zielt darauf ab, die Konnektivitätslücke zu schließen und Echtzeit-Medienverteilung und Unternehmenskommunikation an abgelegenen Standorten zu ermöglichen.

- Satellitentransponder bieten eine breite Abdeckung, Frequenzflexibilität und Kommunikation mit geringer Latenz und eignen sich daher hervorragend für DTH-Übertragungen, militärische Kommunikation, Konnektivität während des Fluges, maritime Navigation und Lösungen zur Notfallwiederherstellung.

- Darüber hinaus erhöht die wachsende Nachfrage nach hochauflösenden und 4K/8K-Inhalten, Live-Sportübertragungen und Video-on-Demand-Diensten (VoD) den Bedarf an bandbreiteneffizienten Transpondern mit hoher Kapazität sowohl in entwickelten als auch in aufstrebenden Märkten.

- Die erhöhten Investitionen in Satellitensysteme der nächsten Generation – wie LEO- und MEO-Konstellationen – tragen weiter zur Expansion des Marktes bei, da die Dienstanbieter versuchen, die globale Breitbandabdeckung zu verbessern und die Signallatenz in Echtzeitanwendungen wie autonomem Transport, Telemedizin und Fernunterricht zu reduzieren.

Einschränkung/Herausforderung

Hohe Bereitstellungskosten und Frequenzüberlastung

- Die relativ hohen Kosten für den Start und die Wartung von Satelliten mit Transpondern stellen nach wie vor ein erhebliches Hindernis für die Marktdurchdringung dar, insbesondere für neue Marktteilnehmer und kleinere Dienstanbieter. Dieser kapitalintensive Markt schränkt die Marktteilnahme ein und kann die Einführung von Diensten in bestimmten Regionen verzögern.

- Während Satellitentransponder beispielsweise eine breite und stabile Kommunikationsabdeckung bieten, können die Kosten für den Start eines GEO-Satelliten 150 Millionen US-Dollar übersteigen, was den ROI zu einer langfristigen Überlegung macht und die Akzeptanz in kostensensiblen Regionen verlangsamt.

- Eine weitere große Herausforderung ist die Überlastung des Frequenzspektrums. Mit steigender Datennachfrage und begrenzten Orbitalplätzen und Frequenzbändern steigen die regulatorischen und betrieblichen Komplexitäten. Dies kann zu Signalstörungen und Problemen bei der Bandbreitenzuweisung führen, insbesondere in dicht besiedelten städtischen Korridoren.

- Diese Überlastung kann die Servicequalität beeinträchtigen und zu einem verstärkten Wettbewerb um Frequenzlizenzen führen, was die Betriebskosten weiter in die Höhe treibt. Um dies effektiv zu bewältigen, sind ein robustes Spektrummanagement, Satellitenkoordinationsvereinbarungen und die Zusammenarbeit internationaler Regulierungsbehörden erforderlich.

- Um diese Herausforderungen zu bewältigen, investieren Satellitenbetreiber in softwaredefinierte Transponder, Beamforming-Technologien und kooperative Partnerschaften mit Telekommunikationsanbietern. Darüber hinaus arbeiten Regierungen und Raumfahrtagenturen daran, die Lizenzierung von Satelliten und die Zuweisung von Orbitalplätzen zu vereinfachen, um ein nachhaltiges Branchenwachstum zu fördern.

Marktumfang für Satellitentransponder in Nordamerika

Der Markt ist nach Dienst, Typ, Verstärkertyp, Bandbreite, Anwendung und Endbenutzer segmentiert.

- Nach Service

Der nordamerikanische Markt für Satellitentransponder ist nach Serviceleistungen in Leasing, Wartung und Support sowie Sonstiges unterteilt. Das Leasingsegment dominierte den Markt mit einem Umsatzanteil von 64,2 % im Jahr 2024, angetrieben von Rundfunk- und Telekommunikationsanbietern, die sich für einen flexiblen, kostengünstigen Transponderzugang entschieden.

Das Wartungs- und Supportsegment wird voraussichtlich zwischen 2025 und 2032 mit 9,1 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was durch den Bedarf an kontinuierlicher Leistungsüberwachung und System-Upgrades unterstützt wird.

- Nach Typ

Der Markt ist nach Typ in Transponder für gebogene Rohre und regenerative Transponder unterteilt. Das Segment der Transponder für gebogene Rohre hatte im Jahr 2024 mit 71,4 % den größten Umsatzanteil, da sie in der traditionellen Satellitenkommunikation weit verbreitet sind.

Für das Segment der regenerativen Transponder wird von 2025 bis 2032 ein CAGR-Wachstum von 10,3 % prognostiziert, das durch die Nachfrage nach Onboard-Signalverarbeitung und verbesserter Effizienz bei der Datenübertragung angetrieben wird.

- Nach Verstärkertyp

Auf der Grundlage des Verstärkertyps ist der Markt in Festkörper-Leistungsverstärker (SSPA) und Wanderfeldröhrenverstärker (TWTA) segmentiert. Das TWTA-Segment dominierte mit einem Marktanteil von 57,8 % im Jahr 2024, unterstützt durch seine Fähigkeit, Hochleistungsverstärkung in der Fernkommunikation zu liefern.

Das SSPA-Segment dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,7 % wachsen, da die Betreiber zunehmend auf kompakte, energieeffiziente Satellitenkomponenten umsteigen.

- Nach Bandbreite

Auf der Grundlage der Bandbreite ist der Markt in C-Band, KA-Band, KU-Band, K-Band und Sonstige segmentiert. Das KU-Band-Segment hatte im Jahr 2024 mit 38,6 % den größten Anteil, was auf seine weit verbreitete Nutzung im Direct-to-Home-Bereich (DTH) und bei Mobilitätsanwendungen zurückzuführen ist.

Für das KA-Band-Segment wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 11,2 % das höchste Wachstum prognostiziert, da die Bereitstellung von Hochdurchsatzsatelliten (HTS) für Breitband-Internetdienste zunimmt.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in kommerzielle Kommunikation, Regierungskommunikation, Navigation, Fernerkundung, Forschung und Entwicklung (F&E) und andere segmentiert. Die Regierungskommunikation dominierte den Markt mit dem größten Umsatzanteil von 38,9 % im Jahr 2024, angetrieben durch zunehmende Programme zur Modernisierung der Verteidigung, Initiativen zur Grenzüberwachung und satellitengestützte Notfallsysteme sowohl in Industrie- als auch in Schwellenländern.

Die kommerzielle Kommunikation dürfte das am schnellsten wachsende Segment sein und im Jahr 2024 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 46,7 % verzeichnen. Unterstützt wird dies durch die steigende Nachfrage aus den Bereichen Telekommunikation, Luftfahrt und Schifffahrt, die für kritische Betriebsabläufe und Konnektivitätsdienste in hohem Maße auf eine unterbrechungsfreie Datenübertragung in Echtzeit angewiesen sind.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Markt in Medien und Rundfunk sowie Daten und Telekommunikation segmentiert. Das Segment Medien und Rundfunk dominierte mit einem Umsatzanteil von 58,9 % im Jahr 2024, was auf die anhaltende Nutzung von Satellitentranspondern für die weltweite TV-Verbreitung und Inhaltsbereitstellung zurückzuführen ist.

Das Daten- und Telekommunikationssegment wird voraussichtlich zwischen 2025 und 2032 mit 10,5 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die Nachfrage nach Breitband-Backhaul und Unternehmenskonnektivität in unterversorgten Gebieten.

Regionale Analyse des nordamerikanischen Satellitentranspondermarktes

- Der nordamerikanische Markt für Satellitentransponder machte im Jahr 2024 38,66 % des weltweiten Marktumsatzes aus, angetrieben durch die steigende Nachfrage nach Satellitenkommunikationsdiensten in Sektoren wie Rundfunk, Verteidigung, Luftfahrt und ländlicher Breitbandanbindung. Die Region profitiert von einer gut etablierten Satellitenbetreiberbasis und hohen Investitionen in die GEO- und LEO-Satelliteninfrastruktur.

- Die weite Verbreitung von Direct-to-Home-Fernsehen (DTH), die zunehmende Internetdurchdringung in abgelegenen Gebieten und staatlich geförderte Programme zur Verbesserung der nationalen Sicherheit und der Katastrophenhilfe sind Schlüsselfaktoren, die den Markt antreiben.

- Technologische Fortschritte wie Hochdurchsatzsatelliten (HTS) und wiederverwendbare Trägersysteme beschleunigen die Bereitstellung neuer Transponderkapazitäten weiter

Einblicke in den US-Satellitentranspondermarkt

Der US-Markt für Satellitentransponder dominierte und erzielte 2024 mit 78,3 % den größten Umsatzanteil. Diese führende Position ist auf die starke Präsenz von Satellitenbetreibern wie Intelsat, EchoStar, SES und anderen sowie die steigende Nachfrage nach Satelliteninternetdiensten in unterversorgten ländlichen Regionen zurückzuführen. Staatlich geförderte Projekte zur Unterstützung der Landesverteidigung, des Katastrophenschutzes und des Breitbandausbaus in ländlichen Gebieten, wie beispielsweise der Rural Digital Opportunity Fund (RDOF) der FCC, stärken den US-Markt weiterhin. Darüber hinaus treibt das schnelle Wachstum des kommerziellen Raumfahrtsektors die Nachfrage nach Transponder-Leasing und Kapazitätserweiterungen weiter an.

Markteinblicke für Satellitentransponder in Kanada

Der kanadische Markt für Satellitentransponder machte 2024 17,9 % des nordamerikanischen Marktanteils aus und wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 10,7 % verzeichnen. Das Marktwachstum wird durch das zunehmende Interesse an weltraumgestützten Konnektivitätsinitiativen vorangetrieben, darunter Telesats Lightspeed LEO-Konstellation, die darauf abzielt, ländliche und unterversorgte Gemeinden mit Hochgeschwindigkeitsinternet mit geringer Latenz zu versorgen. Kanadas enorme geografische Ausdehnung und die weit verstreute Bevölkerung unterstützen die kontinuierliche Nutzung von Satelliten in Schlüsselsektoren wie Bildung, Gesundheitswesen, Unternehmenskommunikation und abgelegenen Industriebetrieben. Staatliche Unterstützung und öffentlich-private Partnerschaften beschleunigen zudem die Integration der Satellitentechnologie im ganzen Land.

Marktanteil von Satellitentranspondern in Nordamerika

Der Markt für Satellitentransponder wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- EUTELSAT COMMUNICATIONS SA (Frankreich)

- L3Harris Technologies, Inc. (USA)

- AMOS Spacecom (Israel)

- Thaicom Public Company Limited (Thailand)

- General Dynamics Mission Systems, Inc. (USA)

- Intelsat (Luxemburg)

- Hispasat (Spanien)

- MEASAT (Malaysia)

- IMT srl (Italien)

- ABS (Bermuda)

- Syrlinks (Frankreich)

- Singtel (Singapur)

- ISRO (Indien)

- APT Satellite Co. Ltd / APSTAR (China)

- satsearch BV (Niederlande)

- Lockheed Martin Corporation (USA)

- Thales (Frankreich)

- Boeing (USA)

- ROMANTIS (Deutschland)

- kt sat (Südkorea)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Satellitentransponder

- Im Juli 2025 schloss SES die Übernahme von Intelsat im Wert von 2,8 Milliarden Euro ab, nachdem die US-amerikanische FCC und andere Aufsichtsbehörden ihre Zustimmung erteilt hatten. Durch diese Fusion entstand ein globaler Satellitenbetreiber mit erweiterten GEO- und MEO-Transponderkapazitäten, der die nordamerikanische Kapazität für Video-, Daten- und Mobilitätsanwendungen erweitert.

- Im Januar 2025 nahm SES nach Abschluss der In-Orbit-Tests Astra 1P offiziell auf 19,2° Ost in Betrieb. Der neue Satellit übernahm die Transponderfunktionen von Astra 1KR und 1L und steigerte damit die Sendeeffizienz und die regionale Abdeckung deutlich.

- Im März 2024 nahm die O3b mPOWER-Konstellation von SES in Nordamerika den kommerziellen Betrieb auf und bietet skalierbare, hochdurchsatzfähige Ka-Band-Transponderdienste für staatliche, maritime und Telekommunikationsnutzer. Das System hat bereits Verträge im Wert von über 1 Milliarde US-Dollar abgeschlossen.

- Im Februar 2024 startete die Mission GSLV-F14/INSAT-3DS erfolgreich vom SDSC-SHAR in Sriharikota. Diese 16. Mission der GSLV sollte den Wettersatelliten INSAT-3DS in eine geosynchrone Transferbahn (GTO) bringen. Nach dem Start werden eine Reihe von Bahnanhebungsmanövern durchgeführt, um den Satelliten in eine geostationäre Umlaufbahn zu bringen.

- Im April 2023 gab SpaceX den Start des Intelsat-Kommunikationssatelliten IS-40e bekannt, der die steigende Nachfrage nach Konnektivität während des Fluges decken soll. Dieser Start markierte zugleich die erste gehostete Nutzlast von SpaceX für die NASA. Der Satellit wiegt beim Start etwa sechs Tonnen, ist sowohl im Ku- als auch im Ka-Band einsetzbar und verfügt über eine Leistung von etwa acht Kilowatt.

- Im Mai 2023 gab SAIC, ein führender US-Verteidigungskonzern, eine strategische Partnerschaft mit dem europäischen Hersteller GomSpace bekannt. Der Schwerpunkt liegt auf der Entwicklung von Kleinsatelliten für verschiedene Einrichtungen, darunter US-Behörden, Universitäten und Unternehmen. Diese Zusammenarbeit unterstreicht die Absicht von SAIC, seine umfassende Erfahrung und sein technisches Know-how in der Entwicklung traditioneller Raumfahrtsysteme zu nutzen, um seine Präsenz in der sich entwickelnden Raumfahrtindustrie zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.