North America Specialty Food Ingredients Market

Marktgröße in Milliarden USD

CAGR :

%

USD

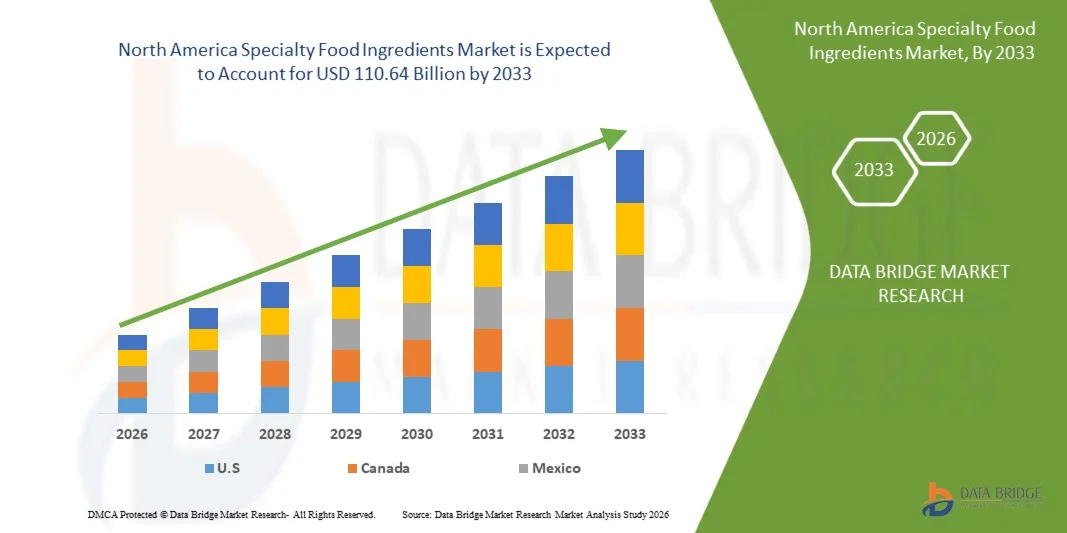

70.07 Billion

USD

110.64 Billion

2025

2033

USD

70.07 Billion

USD

110.64 Billion

2025

2033

| 2026 –2033 | |

| USD 70.07 Billion | |

| USD 110.64 Billion | |

| % | |

|

North America Specialty Food Market Ingredients, Type (Sweetener, Ernährungs- und Fortifizierungsbestandteile, Geschmacks- & sensorische Inhaltsstoffe, Fermentation & Dough Improvement Ingredients, Hydrokolloide & Strukturmittel, Konservierungsmittel, pH-Kontrollmittel & Acidulants, Leavening Agents, Humectants, Color Additives, Emulgatoren, Firming Agents, Enzyme, Fat Replacers und Anti-Cak

Nordamerika Spezial Lebensmittel Zutaten Markt Größe

- Die Größe des North America Specialty Food Ingredients Market wurde beiUSD 70.07 Milliarden in 2025und wird voraussichtlich erreichenUSD 110,64 Billion von 2033, beiCAGR von 6,0 %während des Prognosezeitraums

- Die steigende Nachfrage nach gesünderen, natürlichen und funktionellen Nahrungsmitteln beschleunigt die Nachfrage nach speziellen Lebensmittelzutaten, das Marktwachstum in den Regionen.

- Erhöhte Investitionen in die Lebensmittelinnovation und FuE verstärken die Markterreichung durch die Einführung fortschrittlicher, sauberer und pflanzlicher Inhaltsstoffe.

Nordamerika Spezial Food Ingredients Market Analysis

- Der North America Specialty Food Ingredients Market erlebt ein starkes Wachstum, da die Nachfrage der Verbraucher nach gesünderen, sauberen Etiketten und funktionellen Lebensmittelprodukten weiter zunimmt, die durch zunehmendes Gesundheitsbewusstsein getrieben werden.

- Die Marktausweitung wird durch fortwährende Innovationen in der Zutat-Technologie, steigende Einwegeinkommen und die Verschiebung der Verbraucherpräferenzen auf nachhaltige und pflanzenbasierte Alternativen weiter unterstützt.

- Die USA dominieren den nordamerikanischen Markt mit dem Marktanteil von 78,31% im Jahr 2025 von seiner großen Bevölkerung, der schnellen Urbanisierung und dem starken Interesse der Verbraucher an funktionellen und natürlichen Inhaltsstoffen, sowie robuste Lebensmittelindustrien in Ländern wie China und Indien.

- Im Jahr 2026 dominieren Süßungsmittel den North America Specialty Food Ingredients Market mit einem Marktanteil von 32,82% aufgrund der steigenden Nachfrage nach Zuckerersatzstoffen und kalorienarmen, gesünderen Optionen, insbesondere in Reaktion auf steigende Fettleibigkeit und Diabetesraten.

- Der US North America Specialty Food Ingredients Market ist bereit, mit dem schnellsten CAGR von etwa 6,1% von 2026 bis 2033 zu wachsen, angetrieben durch steigendes Gesundheitsbewusstsein, wachsende Lebensmittelinnovation und eine wachsende Präferenz für natürliche, pflanzliche und funktionelle Inhaltsstoffe in der ganzen Region.

Report Scope und Nordamerika Special Food Ingredients Marktsegmentierung

| Attribute | Nordamerika Spezialität Lebensmittel Zutaten Schlüsselmarkt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder |

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nordamerika Special Food Ingredients Market Trends

„Wachstum der Nachhaltigkeit“

- Das zunehmende Bewusstsein für Nachhaltigkeit ist ein wesentlicher Faktor, der den Markt für Spezialitäten in Nordamerika treibt. Da die Verbraucher umweltfreundlicher werden, priorisieren sie Produkte, die nicht nur ihren Gesundheits- und Ernährungsbedürfnissen entsprechen, sondern auch zum Umweltwohl beitragen. Dieser Trend veranlasst sowohl Hersteller als auch Verbraucher, nachhaltige Lebensmittelzutaten zu suchen, die minimale Umweltauswirkungen haben.

- Nachhaltige Beschaffungspraktiken wie die Verwendung von ethisch produzierten und verantwortungsvoll geernteten Zutaten gewinnen an Bedeutung. Unternehmen konzentrieren sich zunehmend auf die Reduzierung von Lebensmittelabfällen, die Minimierung von CO2-Fußabdrücken und die Unterstützung fairer Handelspraktiken.

- Darüber hinaus gibt es eine steigende Vorliebe für pflanzliche Inhaltsstoffe, da sie im Allgemeinen weniger natürliche Ressourcen wie Wasser und Land im Vergleich zu tierbedingten Alternativen benötigen, was sie langfristig nachhaltig macht.

- Die Nachfrage nach sauberem Etikett, frei von künstlichen Zusatzstoffen und Konservierungsstoffen, richtet sich an diese Nachhaltigkeitsbewegung, da die Verbraucher Transparenz in der Herkunft und Produktion ihrer Lebensmittel wünschen. Mit der Nachhaltigkeit, die zu einem Schlüsselankaufsfaktor wird, entwickeln Lebensmittelhersteller nachhaltigere, ressourceneffiziente Inhaltsstoffe, die den Markt in Richtung grüner, verantwortungsvoller Lebensmittelproduktion treibt.

Flexible Verpackungsmarktdynamik

Fahrer

Steigerung der Verbrauchernachfrage nach Ernährung und funktionellen Lebensmittelbestandteilen

- Die Sensibilisierung der Verbraucher für Ernährung und funktionelle Lebensmittel ist ein wichtiger Treiber für den Lebensmittelmarkt Nordamerikas, da sich die Verbraucher zunehmend auf Gesundheit, Wellness und Krankheitsprävention durch alltägliche Lebensmittelentscheidungen konzentrieren. Der größere Zugang zu Ernährungsinformationen, Gesundheitskampagnen und digitalen Medien hat das Verständnis der Rolle von Lebensmitteln bei der Unterstützung von Immunität, Verdauungsgesundheit, Herzgesundheit und allgemeinem Wohlbefinden gestärkt. Diese Verschiebung hat zu einer wachsenden Nachfrage nach Lebensmitteln und Getränken geführt, die mit funktionellen Inhaltsstoffen wie Probiotika, Antioxidantien, diätetischen Fasern, pflanzlichen Proteinen und Omega-Fettsäuren angereichert sind. Lebensmittelhersteller reagieren auf diese Präferenzen, indem sie Produkte reformieren und innovative Angebote einführen, die einen verbesserten Nährwert liefern, ohne die Geschmacks-, Textur- oder Haltbarkeit zu beeinträchtigen.

- Spezielle Lebensmittelzutaten sind wichtig, um diese Ziele zu erreichen, da sie die Funktionalität, Stabilität und Bioverfügbarkeit verbessern und gleichzeitig saubere Etiketten und natürliche Produkttrends unterstützen. Die zunehmende Prävalenz von lebensbedingten Gesundheitsbedingungen, einschließlich Fettleibigkeit und Diabetes, verstärkt die Präferenz der Verbraucher für funktionelle und befestigte Lebensmittel. Die Ausweitung der Annahme gesundheitsorientierter Kategorien wie funktionelle Getränke, Sporternährung und befestigte Heftklammern beschleunigt den Einsatz von Spezialzutaten in ganz Nordamerika. Dadurch treibt die anhaltende Nachfrage nach ernährungsfördernden und gesundheitsfördernden Inhaltsstoffen direkt Innovationen, Produktion und Investitionen an, die als starker Treiber für das Wachstum des North America Specialty Food Ingredients Market fungieren.

- Die Sensibilisierung der Verbraucher und die Vorliebe für gesundheitsfördernde und funktionelle Lebensmittel treiben im Markt für Spezialitäten in Nordamerika ein erhebliches Wachstum. Empirische Studien und jüngste Forschung betonen, dass die zunehmende Prävalenz von chronischen Krankheiten, die wachsende Nachfrage nach befestigten und bioaktivreichen Lebensmitteln und die Neigung der Verbraucher gegenüber nutraceutical-fortified ready-to-eat-Produkte die Annahme von Spezialzutaten fördern. Diese anhaltende Nachfrage ermutigt Innovation, Produktentwicklung und Investitionen, festigend die Schaffung von Nahrungs- und funktionellen Lebensmittelzutaten als ein wichtiger Wachstumstreiber für den Markt.

Zurückhaltung/Challenge

Begrenzte Haltbarkeit und Stabilität einiger Zutaten

- Begrenzte Haltbarkeits- und Stabilitätsherausforderungen im Zusammenhang mit mehreren natürlichen und funktionellen Spezialnahrungszutaten wirken als zentrale Rückhaltestelle für den Food Ingredients Market Nordamerikas. Inhaltsstoffe wie natürliche Farben, pflanzliche Proteine, Probiotika, Enzyme und bioaktive Verbindungen sind hochempfindlich gegen Temperatur-, Feuchtigkeits-, Licht- und Sauerstoffexposition, was zu einem schnelleren Abbau bei Verarbeitung, Transport und Lagerung führt. Diese Instabilität führt zu reduzierter funktioneller Leistung, inkonsistenter Qualität und Veränderungen in Geschmack, Textur und Aussehen von fertigen Lebensmitteln. Die Notwendigkeit für eine sorgfältige Handhabung, kontrollierte Lagerbedingungen und kürzere Usability Perioden beschränken die Formulierung Flexibilität und Produktskalierbarkeit, wodurch das Wachstum des North America Specialty Food Ingredients Market zurückgehalten wird.

- Begrenzte Haltbarkeits- und Stabilitätsprobleme bei wichtigen natürlichen und funktionellen Inhaltsstoffen wie Probiotika, natürlichen Lebensmittelfarbstoffen und pflanzlichen Proteinen unterstreichen eine strukturelle Rückhaltung innerhalb des North America Specialty Food Ingredients Market. Empfindlichkeit gegenüber Umweltbedingungen, Degradation bei der Verarbeitung und Lagerung und daraus resultierende Inkonsistenzen in Funktionalität und sensorischen Eigenschaften behindern die zuverlässige Leistung bei kommerziellen Lebensmittelanwendungen. Diese Herausforderungen erschweren die Verlässlichkeit der Formulierung, die Skalierbarkeit und die langfristige Produktkonsistenz, kollektiv das anhaltende Wachstum und die breitere Annahme spezieller Lebensmittelzutaten auf Nordamerika.

North America Special Food Ingredients Market Scope

Der Markt wird auf der Grundlage von Art, Art, Quelle und Anwendung segmentiert.

Typ

Auf Basis des Typs wird der North America Specialty Food Ingredients Market zu Süßungsmitteln, Nahrungs- und Fortifizierungszutaten, Geschmacks- und sensorischen Inhaltsstoffen, Fermentations- und Teigverbesserungszutaten, Hydrokolloide & Strukturmittel, Konservierungsstoffe, pH-Kontrollmittel & Säureulantien, Trennmittel, Feuchthaltemittel, Farbzusätze, Emulgatoren, Verfestigungsmittel, Enzyme, Fettersetzer und Antikakinger segmentiert. Im Jahr 2026 dominieren Süßungsmittel den North America Specialty Food Ingredients Market mit einem Marktanteil von 32,82% aufgrund ihrer weit verbreiteten Verwendung bei der Verringerung des Zuckergehalts und der Bereitstellung von kalorienarmen Alternativen in einer Reihe von Lebensmitteln. Dies beinhaltet ihre Anwendung in Getränken, Backwaren, Milchprodukte und Snacks, da Verbraucher gesündere Optionen suchen, die Geschmack bei weniger Kalorien zu halten. Süßungsmittel werden aufgrund wachsender gesundheitlicher Bedenken hinsichtlich des Zuckerkonsums und seiner Verbindung zu Fettleibigkeit und Diabetes zunehmend bevorzugt.

Das Segment Nahrungs- und Fortifizierungszutaten wird jedoch prognostiziert, um den höchsten CAGR von 6,0 % während der Prognosezeit von 2026 bis 2033 zu registrieren. Dieses Wachstum wird durch eine Verschiebung der Verbraucherprioritäten auf personalisierte Gesundheit, Immunität-Boosting-Zutaten und funktionale Lebensmittel, die das gesamte Wohlbefinden unterstützen, angetrieben. Da die Verbraucher mehr über die Vorteile von Vitaminen, Mineralstoffen und anderen Mikronährstoffen informiert werden, steigt die Nachfrage nach Befestigungen und funktionellen Inhaltsstoffen in alltäglichen Lebensmittelprodukten. Dieser Trend ist besonders in Bereichen wie Milch-, Getränke- und Snack-Foods hervorzuheben, wo die Befestigung den Nährwert verleiht, ohne den Geschmack oder die Textur des Kernprodukts zu verändern.

Von der Natur

Basierend auf der Natur wird der North America Specialty Food Ingredients Market in organische und konventionelle segmentiert. Im Jahr 2026 wird das konventionelle Segment mit einem Marktanteil von 71,52%, aufgrund seiner weit verbreiteten Verfügbarkeit, Wirtschaftlichkeit und langjährigen Produktionsmethoden, den North America Specialty Food Ingredients Market dominieren. Herkömmliche Inhaltsstoffe profitieren von etablierten Lieferketten und geringeren Produktionskosten, was sie zu einer erschwinglicheren Option für Lebensmittelhersteller, insbesondere in Entwicklungsländern, macht. Dieses Segment ist weit verbreitet in Massenmarkt-Lebensmittelprodukten, wo Kosten und Verfügbarkeit kritische Faktoren sind.

Darüber hinaus wird dieses Segment in der Prognosezeit von 2026 bis 2033 die höchste CAGR registrieren, da die Nachfrage nach erschwinglichen, qualitativ hochwertigen Inhaltsstoffen in Schwellenmärkten und die Skalierbarkeit der konventionellen Lebensmittelzutatproduktion steigen.

Quelle

Auf Basis der Quelle wird der North America Specialty Food Ingredients Market in pflanzenbasierte, tierbasierte, chemische Synthese und mikrobielle. Im Jahr 2026 dominiert pflanzenbasierte den nordamerikanischen Markt mit einem Marktanteil von 41,54% aufgrund der zunehmenden Verschiebung auf vegetarische und vegane Ernährung, neben steigendem Bewusstsein für die Umwelt- und Gesundheitsvorteile von pflanzlichen Inhaltsstoffen. Da die Verbraucher nach nachhaltigeren, ethischen und gesünderen Optionen suchen, werden pflanzliche Inhaltsstoffe wie Proteine, Öle und Stärken zu den wichtigsten Akteuren der Lebensmittelherstellung.

Das tierbasierte Segment soll jedoch während der Prognosezeit von 2026 bis 2033 den höchsten CAGR von 6,5% registrieren, der durch steigende Nachfrage nach biologisch abgeleiteten Inhaltsstoffen, ihre bewährte Wirksamkeit in pharmazeutischen und nutraceutischen Anwendungen und die fortgesetzte Nutzung in Forschung, Diagnostik und therapeutischen Spezialrezepturen bedingt ist.

Anwendung

Auf der Grundlage der Anwendung wird der North America Specialty Food Ingredients Market in Getränke, Backwaren & Getreide, Süßwaren & Süßwaren, Saucen, Dressings & Gewürze, Öle, Margarine & Fette, Milch & Milchprodukte, verarbeitete & Snack-Lebensmittel, Fleisch & Protein-Produkte und andere segmentiert. Im Jahr 2026 dominieren Getränke den nordamerikanischen Markt mit einem Marktanteil von 19,15% aufgrund der ständigen Nachfrage nach innovativen, funktionalen und gesünderen Getränkeoptionen wie Milch auf Pflanzenbasis, Energy Drinks und zuckerarmen Getränken.

Allerdings wird das Segment Beverages prognostiziert, um die höchste CAGR von 6,7% während der Prognosezeit von 2026 bis 2033 zu registrieren, die durch veränderte Konsumgewohnheiten, On-the-Go-Verbrauch und die wachsende Popularität von gesünderen Snack Alternativen.

North America Special Food Ingredients Market Regionale Analyse

- Die USA dominierten den North America Specialty Food Ingredients Market mit dem großen Umsatzanteil von 78,40%, der durch das zunehmende Gesundheitsbewusstsein getrieben wurde, da die Verbraucher mehr auf Ernährung und Wellness ausgerichtet sind. Schnelle Urbanisierung und Bevölkerungswachstum, vor allem in Ländern wie China und Indien, treiben die Nachfrage nach spezialisierten Lebensmittelprodukten.

- Darüber hinaus fördert der expandierende Bereich der Lebensmittelherstellung in der Region Innovationen und die Einführung von pflanzenbasierten, sauberen und funktionalen Inhaltsstoffen, die das Marktwachstum weiter steigern.

Kanada Nordamerika Spezial Food Ingredients Market Insight

Der Canada North America Specialty Food Ingredients Market entfiel auf einen beträchtlichen Anteil in Nordamerika im Jahr 2026, aufgrund der steigenden Nachfrage nach gesünderen, natürlichen und funktionalen Speisen. Der wachsende Fokus auf saubere Etikettenprodukte sowie Innovationen in pflanzlichen und pflanzlichen Inhaltsstoffen hat das Marktwachstum vorangetrieben. Darüber hinaus haben das Vorhandensein von großen Lebensmittelherstellern, starken FuE-Investitionen und die Einführung fortschrittlicher Technologien zur Lebensmittelverarbeitung die Expansion des Marktes in Kanada weiter unterstützt und seine Führung in der Region gestärkt.

Die wichtigsten Marktführer im Markt sind:

- DAESANG (Korea)

- Roquette Frères (Frankreich)

- Kemin Industries, Inc (USA)

- Hangzhou Think Chemical Co., Ltd., (China)

- Sichuan Tongsheng Amino Acid Co., Ltd. (China)

- Emsland Group (Deutschland)

- Juning Golden Corn Co. Ltd. (China)

- Sabinsa (USA)

- Evonik Industries AG (Deutschland)

- ADM (US)

- CJ CheilJedang Corp. (Korea)

- Cargill, Incorporated (USA)

- Ajinomoto Co., Inc. (Japan)

- Merck KGaA (Deutschland)

- DSM Firmenich (Niederlands)

- Nagase & Co., Ltd., (Japan)

- AMINO GmbH (Deutschland)

- International Flavors & Fragrances Inc. (USA)

- Vidhi Specialty Food Ingredients Limited (Indien)

- Lebensbedarf (Belgien)

- Givaudan (Schweiz)

- Kerry Group (Irland)

- Chr. Olesen (Dänemark)

- Denk Ingredients GmbH (Deutschland)

- Ingredion (USA)

Neueste Entwicklungen in Nordamerika Specialty Food Zutaten

- Im November 2025 kündigte ADM (Archer Daniels Midland Company) einen Beitrag von 350.000 USD zu Feeding America, dem größten Hunger-Relief-Netzwerk der USA, an, um lokale Lebensmittelbanken und Vertriebszentren im ganzen Land zu unterstützen. Die Finanzierung, die durch das Corporate Social Investment Programm ADM Cares von ADM bereitgestellt wird, wird in sechs Staaten den Betrieb unterstützen und den Zugang zu Mahlzeiten für Einzelpersonen und Familien verbessern, die sich mit der Ernährungsunsicherheit befassen.

- Im Oktober 2025 hat Kemin Industries CJ Youtell Biotech, die Enzym- und Fermentationstochter von Bio erworben und seine Enzymfähigkeiten in Nordamerika gestärkt. Der Deal fügt Fermentationsanlagen in China CJ hinzu und erweitert das Enzymportfolio von Kemin über Tierfutter, Lebensmittel, Aquakultur, Textilien, Papier und Biokraftstoffmärkte und ermöglicht so vollständig integrierte Enzymlösungen von der Stammentwicklung bis zur Applikationsunterstützung.

- Im Oktober 2025 initiierte die Division Taste & Wellbeing von Givaudan den Bau einer neuen hochmodernen Liquids-Produktionsanlage in Reading, Ohio, die in den letzten Jahren eine der bedeutendsten Investitionen des Unternehmens in den USA markierte. Das Projekt, das sich mit den strategischen Prioritäten von Givaudan in Nordamerika 2030 zusammensetzt, unterstreicht das Engagement des Unternehmens, seinen operativen Fußabdruck in Nordamerika zu erweitern und das langfristige Wachstum im Bereich Lebensmittel und Getränke zu unterstützen.

- Im August 2025, International Flavors & Fragrances (IFF) vereinbart, seine Soja-Bruch, Soja-Protein-Konzentrate und Lecithin-Geschäft an Bunge zu verkaufen, eine Transaktion, die Operationen mit einem Umsatz von etwa $240 Millionen im Jahr 2024. Diese Veräußerung spiegelt die strategische Entscheidung der IFF wider, ihr Food Ingredients-Portfolio auf höherwertige, innovationsgetriebene und differenzierte Produkte wie spezialisierte Emulgatoren, Texturen und andere von Lebensmittelherstellern verwendete funktionelle Inhaltsstoffe zu verfeinern und zu fokussieren.

- Im Dezember 2023 hat die Kerry Group Plc, ein in Nordamerika führender Anbieter von Geschmacks- und Ernährungslösungen, eine endgültige Vereinbarung getroffen, um einen Teil des Enzymgeschäfts der dänischen Biowissenschaften Chr. Hansen Holding A/S und Novozymes A/S im Rahmen von regulatorischen Bedingungen im Zusammenhang mit der Fusion Chr. Hansen–Novozymes zu erwerben. Die Transaktion, die mit einem Wert von rund 150 Mio. € und unter Berücksichtigung der üblichen Abschlussanpassungen und der Zustimmung der Europäischen Kommission lag, dürfte im ersten Halbjahr 2024 abgeschlossen sein.

- Im Januar 2022 kündigte Ajinomoto Co., Inc. die Einführung einer neuen spezialisierten Tochtergesellschaft Ajinomoto Health & Nutrition North America (AHNNA) an, die darauf abzielte, den Schwerpunkt auf den Lebensmittelzutaten und Lösungen im nordamerikanischen Markt zu stärken. Diese strategische Bewegung konsolidiert die Geschmacks-, Aminosäuren-, Ernährungs- und funktionellen Zutat-Funktionen des Unternehmens unter einer dedizierten regionalen Einheit, die das Innovations- und Kundenengagement über verschiedene Endverwendungen wie z.B. Savory-, Bäckerei-, Getränke- und Ernährungssektoren beschleunigt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT

1.4 KURZ UND PREISUNG

1.5 LIMITATIONEN

1.6 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 DBMR TRIPOD DATENWERTUNG MODEL

2.5 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSE

2.8 MULTIVARIAT

2.9 TYPE TIMELINE CURVE

2.1 MARKT ANWENDUNGSBEREICH

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES ANALYSIS

4.1.1 DAS NEUE HANDEL

4.1.2 BARGAINING POWER OF SUPPLIERS

4.1.3 BARGAINING POWER of BUYERS

4.1.4 ERZEUGNISSE

4.1.5 INDUSTRIE

4.2 BRAND OUTLOOK

4.2.1 EINLEITUNG

4.2.2 AMINO ACIDS & FERMENTATIONDERIVE INGREDIENTS

4.2.3 PLANT-BASED PROTEINS, STARCHEN & TEXTURIZERS

4.2.4 FLAVORSCHRIFTEN, LÄNDER & SENSORY INGREDIENTS

4.2.5 NUTRACEUTICALs, BIOACTIVES & FUNCTIONAL INGREDIENTS

4.2.6 SPEZIALTY CHEMICALs, DISTRIBUTION & INGREDIENT SOLUTIONEN

4.2.7 STRATEGISCHE RECHTE

4.3 VERBRAUCHERBEHAVIOR

4.3.1 SHIFT TOWARD FUNCTIONALITYLED PURCHASING

4.3.2 WURDEN EINFUHRUNG DER REGULATORY-ASSURANCE UND DOKUMENTATION

4.3.3 VERPFLICHTUNGSVARIEN DES HAUSHALTS

4.3.4 VERFÜGBARKEIT UND KOSTENLOS WICHTIGSTEN RISIKO MITIGATIONEN

4.3.5 ROLLE DER VALUE-ADDED SERVICES IN LONG-TERM PARTNERSCHAFTEN

4.3.6 SUSTAINABILITY UND CLEAN-LABEL PREFERENZEN

4.3.7 SCHLUSSFOLGERUNG

4.4 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.4.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.4.1.1 GEMEINSAME AUSGABEN

4.4.1.2 MERGER UND QUISITIONEN

4.4.1.3 LIZENZ UND PARTNERSCHAFT

4.4.1.4 TECHNOLOGIE SAMMLUNGEN

4.4.1.5 STRATEGISCHE PRÜFUNGEN

4.4.2 ANZAHL DER PRODUKTE IN ENTWICKLUNG

4.4.3 STAGE DER ENTWICKLUNG

4.4.4 TIMELINE UND MILESTONES

4.4.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.4.6 RISIKOBEWERTUNG UND MITIGUNG

4.4.7 AUSBAU

4.5 SUPPING CHAIN ANALYSE

4.5.1 ÜBERBLICK

4.5.2 LOGISTIC COST SCENARIO

4.5.3 IMPORTANCE DER LOGISTICS SERVICE PROVIDERS

4.6 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.6.1 ÜBERBLICK

4.6.1.1 Advanced Extracting and Formulation Technologies

4.6.1.2 Verbesserung der Kapselung und Stabilität

4.6.1.3 Biotechnologie und Fermentation

4.6.1.4 KI- und Digitalplattformen in der FuE-Beihilfe

4.6.1.5 kollaborative Innovation und Ökosysteme

4.6.2 IMPACT ÜBER MARKTWACHSTUM UND VERBRAUCHER

4.6.3 SCHLUSSFOLGERUNG

4.7 VENDOR SELECTION CRITERIEN

4.7.1 QUALITÄT UND KONSISTENZ

4.7.2 REGULATORISCHE ZUSAMMENFASSUNG

4.7.3 INNOVATION & F&E CAPABILITÄTEN

4.7.4 SUPPLY CHAIN RELIABILITY UND SCALABILITY

4.7.5 SUSTAINABILITÄT UND ETHISCHES GERICHT

4.7.6 TECHNISCHE SUPPORT UND SAMMLUNG

4.7.7 WETTBEWERBSRECHT UND GESAMTE

4.7.8 SCHLUSSFOLGERUNG

4.8 ANALYSE DER KOSTENLOSE

4.8.1 RAW MATERIAL COSTEN

4.8.2 KOSTENLOSE UND KOSTEN

4.8.3 LABOUR, QUALITY CONTROL, UND REGULATORY COMPLIANCE COSTs

4.8.4 PACKAGING UND LABELLING COSTs

4.8.5 VERTEILUNG UND LOGISTICS COSTs

4.8.6 MARKETING, SICHERHEIT UND ZUSTÄNDIGER KOSTEN

4.8.7 FORSCHUNG UND ENTWICKLUNG (FuE) COSTEN

4.9 PROFIT MARGINS SCENARIO

4.9.1 ÜBERGANGSBESTIMMUNGEN

4.9.2 RAW MATERIAL IMPACT ON MARGINS

4.9.3 REGIONALE VARIATIONEN IN MARGINS

4.9.4 ERZEUGNISSE UND MARKT

4.9.5 MARKET DYNAMICS AFFECTING MARGINS

4.9.6 STRATEGIEN IMPROVE MARGINS

4.1 MATERIALAUSSETZUNG

4.10.1 FLAVOUREN UND NATURALER KÖLLE

4.10.2 TEXTANTE UND SPEZIALTY STÄRZEN

4.10.3 FUNCTIONELLE LEBENSMITTEL INGREDIENTEN: PROTEINS UND FIBERS

4.10.4 NACHRICHTEN UND MIKROBELLE ZULTUR

4.10.5 SWEETEN UND SUGAR SUBSTITUTEN

4.10.6 ERGEBNISSE UND ANTWORTEN

4.10.7 OILS, FATS, UND SPECIALTY LIPIDS

4.11 VALUE ANALYSE

4.11.1 RECHTSSACHE

4.11.2 FORSCHUNG & ENTWICKLUNG (FuE)

4.11.3 VERARBEITUNG UND VERARBEITUNG

4.11.4 QUALITÄT KONTROLLE UND SICHERHEIT

4.11.5 VERTEILUNG UND LOGISTICS

4.11.6 MARKT UND SICHERHEIT

4.11.7 END-USER ANWENDUNGEN

4.12 PREISE ANALYSE

5 TARIFFE & IMPACT IM MARKT

5.1 URRENT TARIFF RATE(S) IN TOP-5 LÄNDERN

5.2 OUTLOOK: LOCALPRODUKTION VS IMPORTRELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPING CHAIN

5.4.1 RECHTSSACHE

5.4.2 VERARBEITUNG UND PRODUKTION

5.4.3 LOGISTICS UND VERTEILUNG

5.4.4 PREISVERFAHREN UND POSITION VON MARKT

5,5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.5.2 GEMEINSAME AUSGABEN

5.6 IMPACT ÜBER PRICES

5.7 REGULATORISCHE INKLINIE

5.7.1 GEOPOLITISCHE SITUATION

5.7.2 HANDEL PARTNERSCHAFTEN ZWISCHEN LÄNDERN

5.7.2.1 FREIER HANDELSBEDINGUNGEN

5.7.2.2 VERÖFFENTLICHUNGEN

5.7.3 STATUS ACCREDITATION (INCLUDING MFN)

5.7.4 ENTWICKLUNG DER CORRECTION

5.7.4.1 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.7.4.2 ESTABLISHMENT OF SEZs/INDUSTRIAL PARKS

6 LAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 RISIKO VERBRAUCHERPREISUNG UND FUNKTIONEN

7.1.2 TECHNOLOGISCHE ÜBERWACHUNG, FERMENTATION, VERARBEITUNG, UND FORMULIERUNG

7.1.3 RISING ADOPTION OF PLANT-BASED DIETS UND DEMAND FÜR SPEZIALTY PLANT PROTEINS

7.1.4 RISIKODEMAND FÜR KOHLE UND NATURELLE INGREDIEN

7.2 ENTWICKLUNG

7.2.1 LIMITED SHELF LIFE & STABILITY OF SOME INGREDIENTS

7.2.2 VOLATILE RAW MATERIAL AVAILABILITY/PRICEN

7.3 STELLUNGNAHMEN

7.3.1 RISIKO ZUR PERSONALISIERUNG UND PERSONALISIERTE FUNKTIONEN

7.3.2 EXPANSION INTO NEUE ANWENDUNG VERTICALS

7.3.3 INKREISENDEMAND FÜR SUGAR-REDUCTION UND ALTERNATIVE SCHWERDEN

7.4 HANDELN

7.4.1 INTENSE COMPETITION DER KOSTEN-EFFECTIVEN GEMEINSCHAFT INGREDIENTEN UND SYNTHETIKDITIVEN

7.4.2 STRINGENT REGULATORISCHES ZUSAMMENFASSUNG UND NORTH AMERICA STANDARDS

8 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT, NYP

8.1 ÜBERBLICK

8.2 SCHWEDEN

8.3 NUTRITIONELLE und FORTIFIKTIONEN

8.4 FLAVOR & SENSORY INGREDIEN

8,5 FERMENTATION & DOUGH VERBESSERUNG INGREDIENTS

8.6 HYDROCOLLOIDS & STRUCTURAL AGENTs

8.7 ERGEBNISSE

8.8 PH CONTROL AGENTS & ACIDULANTs

8.9 LEAVENING AGENTs

8.1 HILFE

8.11 KOLORDITIVEN

8.12 EMULSIFI

8.13 FIRMING AGENTs

8.14 ENZYMES

8.15 FAT REPLACIS

8.16 ANTI-CAKING AGENTs

8.17 NORTH AMERIKA SCHWERDEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.17.1 SUCROSE (SUGAR)

8.17.2 KORN SYRUP

8.17.3 FRUCTOSE

8.17.4 GLUCOSE

8.17.5 SUCRALOSE

8.17.6 ASPARTAME

8.17.7 SORBITOL

8.17.8 ACESULFAME-K

8.17.9 SACCHARIN

8.17.10 MANNITOL

8.17.11 NEOTAME

8.17.12 SONSTIGE

8.18 NORTH AMERIKA SCHWERPUNKT IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.18.1 ASIEN-PAKIFIK

8.18.2 NORTH AMERIKA

8.18.3 EUROPA

8.18.4 SOUTH AMERIKA

8.18.5 MIDDLE EAST & AFRICA

8.19 NORTH AMERICA NUTRITIONAL & FORTIFICATION INGREDIENTS IN SPEZIALTY FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

8.19.1 VITAMINS & MINERALIEN

8.19.2 AMINO ACIDS

8.19.3 SONSTIGE

8.2 NORTH AMERICA VITAMINS & MINERALIEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.20.1 IRON (FERROUS SULFATE)

8.20.2 VITAMIN D

8.20.3 FOLATE / FOLIC ACID

8.20.4 NIACIN

8.20.5 ASCORBIC ACID (VITAMIN C)

8.20.6 BETA-CAROTENE

8.20.7 THIAMINE HYDROCHLORIDE

8.20.8 RIBOFLAVIN (VITAMIN B2)

8.20.9 NIACINAMIDE

8.20.10 ALPHA-TOCOPHEROLS (VITAMIN E)

8.20.11 POTASSIUM IODIDE

8.21 NORTH AMERICA AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.21.1 NICHT ESSENTIAL AMINO ACIDS

8.21.2 ESSENTIAL AMINO ACIDS

8.22 NORTH AMERICA NON ESSENTIAL AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.22.1 LYSINE

8.22.2 METHIONINE

8.22.3 LEUCINE

8.22.4 THREONINE

8.22.5 VALINE

8.22.6 ISOLEUCINE

8.22.7 PHENYLALANINE

8.22.8 HISTIDINE

8.22.9 TRYPTOPHAN

8.23 NORTH AMERICA ESSENTIAL AMINO ACIDS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.23.1 GLUTAMIC ACID

8.23.2 GLYCINE

8.23.3 ARGININE

8.23.4 ASPARTIKEL

8.23.5 ALANINE

8.23.6 GLUTAMINE

8.23.7 PROLINE

8.23.8 SERINE

8.23.9 CYSTEINE

8.23.10 TYROSINE

8.23.11 ASPARAGINE

8.23.12 SONSTIGE

8.24 NORTH AMERICA NUTRITIONAL & FORTIFICATION INGREDIENTS IN SPEZIALTY FOOD INGREDIENTS MARKT, NACH REGION, 2018-2033 (USD THOUSAND)

8.24.1 ASIEN-PAKIFIK

8.24.2 NORTH AMERIKA

8.24.3 EUROPA

8.24.4 SÜDAMERIKA

8.24.5 MIDDLE EAST & AFRICA

8.25 NORTH AMERICA FLAVOR & SENSORY INGREDIENTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.25.1 FLAVOREN

8.25.2 SONSTIGE UND AUSRICHTUNGEN

8.25.3 FLAVOR ENHANCERS

8.26 NORTH AMERICA FLAVOREN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.26.1 ARTIKEL

8.26.2 NATURAL

8.27 NORTH AMERICA FLAVOR ENHANCERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.27.1 MONOSODIUM GLUTAMATE (MSG)

8.27.2 HYDROLYZED SOY PROTEIN (HSP)

8.27.3 DISODIUM GUANYLATE

8.27.4 SONSTIGE

8.28 NORTH AMERICA FLAVOR & SENSORY INGREDIENTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.28.1 ASIEN-PAKIFIK

8.28.2 NORTH AMERIKA

8.28.3 EUROPA

8.28.4 SOUTH AMERIKA

8.28.5 MIDDLE EAST & AFRICA

8.29 NORTH AMERIKA FERMENTATION & DOUGH VERBESSERUNG IN SONDEREN FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

8.29.1 DOUGH VERANSTALTUNGEN & STRENGTHENERS

8.29.2 YEAST NUTRIENTEN

8.3 NORTH AMERICA DOUGH VERANSTALTUNGEN & STRENGTHEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.30.1 AMMONIUM PHOSPHATE

8.30.2 CALCIUM SULFATE

8.30.3 SONSTIGE

8.31 NORTH AMERICA YEAST NUTRIENTEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.31.1 L-CYSTEINE

8.31.2 AMMONIUM SULFATE

8.31.3 AZODICARBONAMIDE

8.31.4 SONSTIGE

8.32 NORTH AMERIKA FERMENTATION & DOUGH VERBESSERUNG IN SONDEREN FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.32.1 ASIEN-PAKIFIK

8.32.2 NORTH AMERIKA

8.32.3 EUROPA

8.32.4 AUSSCHUSS

8.32.5 MIDDLE EAST & AFRICA

8.33 NORTH AMERICA HYDROCOLLOIDS & STRUCTURAL AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.33.1 NORTH AMERICA HYDROCOLLOIDS & STRUCTURAL AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.33.2 GELATIN

8.33.3 PECTIN

8.33.4 XANTHAN GUM

8.33.5 GUAR GUM

8.33.6 CARRAGEENAN

8.33.7 LEBENSMITTELAUSFORDERUNGEN

8.33.8 CELLULOSE GEL

8.33.9 SONSTIGE

8.34 NORTH AMERICA HYDROCOLLOIDS & STRUCTURAL AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.34.1 ASIEN-PAKIFIK

8.34.2 NORTH AMERIKA

8.34.3 EUROPA

8.34.4 SÜDAMERIKA

8.34.5 MIDDLE EAST & AFRICA

8.35 NORTH AMERICA PRESERVATIVEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.35.1 NORTH AMERICA PRESERVATIVEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.35.2 POTASSIUM SORBATE

8.35.3 SODIUM BENZOATE

8.35.4 CALCIUM PROPIONAT

8.35.5 SODIUM NITRITE

8.35.6 BHA

8.35.7 BHT

8.35.8 CALCIUM SORBATE

8.35.9 EDTA

8.35.10 SODIUM ERYTHORBATE

8.35.11 SONSTIGE

8.36 NORTH AMERICA PRESERVATIVEN IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

8.36.1 ASIEN-PAKIFIK

8.36.2 NORTH AMERIKA

8.36.3 EUROPA

8.36.4 SÜDAMERIKA

8.36.5 MIDDLE EAST & AFRICA

8.37 NORTH AMERICA PH CONTROL AGENTs UND ACIDULANTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.37.1 CITÄTIGKEIT

8.37.2 AKTIVITÄTEN

8.37.3 SODIUM CARBONATE

8.37.4 AMMONIUM HYDROXIDE

8.37.5 SONSTIGE

8.38 NORTH AMERIKA PH KONTROL AGENTEN UND AKTIONEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.38.1 ASIEN-PAKIFIK

8.38.2 NORTH AMERIKA

8.38.3 EUROPA

8.38.4 SOUTH AMERIKA

8.38.5 MIDDLE EAST & AFRICA

8.39 NORTH AMERICA LEAVENING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.39.1 BAKING SODA

8.39.2 MONOCALCIUM PHOSPHATE

8.39.3 CALCIUM CARBONATE

8.39.4 SONSTIGE

8.4 NORTH AMERICA LEAVENING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.40.1 ASIEN-PAKIFIK

8.40.2 NORTH AMERIKA

8.40.3 EUROPA

8.40.4 SÜDAMERIKA

8.40.5 MIDDLE EAST & AFRICA

8.41 NORTH AMERICA HUMECTANTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.41.1 SORBITOL

8.41.2 GLYCERIN

8.41.3 SONSTIGE

8.42 NORTH AMERICA HUMECTANTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.42.1 ASIEN-PAKIFIK

8.42.2 NORTH AMERIKA

8.42.3 EUROPA

8.42.4 AUSSCHUSS

8.42.5 MIDDLE EAST & AFRICA

8.43 NORTH AMERICA KOLORDITIVEN IN SONSTIGES LEBENSMASSNAHMEN MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

8.43.1 ASIEN-PAKIFIK

8.43.2 NORTH AMERIKA

8.43.3 EUROPA

8.43.4 SOUTH AMERIKA

8.43.5 MIDDLE EAST & AFRICA

8.44 NORTH AMERICA EMULSIFIERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.44.1 MONO- und DIGLYCERIDE

8.44.2 SOZIALE LECITHIN

8.44.3 SORBITAN MONOSTEARATE

8.44.4 POLYSORBATES

8.44.5 EGG YOLKS

8.44.6 SONSTIGE

8.45 NORTH AMERICA EMULSIFIERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.45.1 ASIEN-PAKIFIK

8.45.2 NORTH AMERIKA

8.45.3 EUROPA

8.45.4 SOUTH AMERIKA

8.45.5 MIDDLE EAST & AFRICA

8.46 NORTH AMERICA FIRMING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.46.1 CALCIUM CHLORIDE

8.46.2 CALCIUM LACTATE

8.46.3 SONSTIGE

8.47 NORTH AMERICA FIRMING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.47.1 ASIEN-PAKIFIK

8.47.2 NORTH AMERIKA

8.47.3 EUROPA

8.47.4 SOUTH AMERIKA

8.47.5 MIDDLE EAST & AFRICA

8.48 NORTH AMERICA ENZYMES IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.48.1 LACTASE

8.48.2 RENNET

8.48.3 CHYMOSIN

8.48.4 PAPAIN

8.48.5 SONSTIGE

8.49 NORTH AMERICA ENZYMES IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.49.1 ASIEN-PAKIFIK

8.49.2 NORTH AMERIKA

8.49.3 EUROPA

8.49.4 SÜDAMERIKA

8.49.5 MIDDLE EAST & AFRICA

8.5 NORTH AMERICA FAT REPLACERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.50.1 POLYDEXTROSE

8.50.2 MICROPARTICULATE EGG WHITE PROTEIN

8.50.3 SONSTIGE

8.51 NORTH AMERICA FAT REPLACERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.51.1 ASIEN-PAKIFIK

8.51.2 NORTH AMERIKA

8.51.3 EUROPA

8.51.4 SOUTH AMERIKA

8.51.5 MIDDLE EAST & AFRICA

8.52 NORTH AMERICA ANTI-CAKING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.52.1 SILICON DIOXIDE

8.52.2 CALCIUM SILICATE

8.52.3 IRON AMMONIUM CITRATE

8.52.4 TRICALCIUM PHOSPHATE

8.52.5 SONSTIGE

8.53 NORTH AMERICA ANTI-CAKING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

8.53.1 ASIEN-PAKIFIK

8.53.2 NORTH AMERIKA

EUROPA

8.53.4 SOUTH AMERIKA

8.53.5 MIDDLE EAST & AFRICA

9 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT, NACH NATUR

9.1 ÜBERBLICK

9.1.1 ÜBEREINKOMMEN

9.1.2 ORGANISCHE

9.2 NORTH AMERIKA KONVENTIONAL IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.2.1 ASIEN-PAKIFIK

9.2.2 NORTH AMERICA

9.2.3 EUROPA

9.2.4 SOUTH AMERIKA

9.2.5 MIDDLE EAST & AFRICA

9.3 NORTH AMERICA ORGANIC IN SPECIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

9.3.1 ASIEN-PAKIFIK

NORTH AMERIKA

EUROPA

9.3.4 AUSSCHUSS

9.3.5 MIDDLE EAST & AFRICA

10 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY SOURCE

10.1 ÜBERBLICK

10.1.1 PLANT-BASED

10.1.2 CHEMISCHES SYNTHESE

10.1.3 MIKROBIAL

10.1.4 ANIMAL-BASED

10.2 NORTH AMERICA PLANT-BASED IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.2.1 SOYBEANS

10.2.2 PEAS

10.2.3 CORN

10.2.4 WHEAT

10.2.5 RICE

10.2.6 POTATO

10.2.7 CHICKPEAS

10.2.8 LEGUMES

10.2.9 SUGARCANE

10.2.10 CASSAVA

10.2.11 SONSTIGE

10.3 NORTH AMERICA PLANT-BASED IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.3.1 ASIEN-PAKIFIK

10.3.2 NORTH AMERIKA

10.3.3 EUROPA

10.3.4 AUSSCHUSS

10.3.5 MIDDLE EAST & AFRICA

10.4 NORTH AMERIKA CHEMISCHES SYNTHESE IN SPECIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

10.4.1 PETROLEUM-DERIVED REAGENTS

10.4.2 STRECKER SYNTHESE INTERMEDIATE

ACETALDEHYDE-BASED SYNTHESIS

10.4.4 HYDROLYSE DER SYNTHETIC PEPTIDE

10.4.5 SONSTIGE

10.5 NORTH AMERIKA STRECKER SYNTHESE INTERMEDIATE IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.5.1 ALDEHYDE

10.5.2 AMMONIA

10.5.3 HYDROGEN CYANIDE (HCN)

10.6 NORTH AMERIKA CHEMISCHES SYNTHESE IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

10.6.1 ASIEN-PAKIFIK

10.6.2 NORTH AMERIKA

10.6.3 EUROPA

10.6.4 AUSSCHUSS

10.6.5 MIDDLE EAST & AFRICA

10,7 NORTH AMERIKA MIKROBIAL IN SONSTIGEm FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

10.7.1 CORYNEBACTERIUM GLUTAMICUM

10.7.2 BACILLUS SUBTILIS

10.7.3 ESCHERICHIA COLI (E. COLI)

10.7.4 BREVIBACTERIUM FLAVUM

10.7.5 PSEUDOMONAS

10.7.6 SONSTIGE

10.8 NORTH AMERIKA MIKROBIAL IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

10.8.1 ASIEN-PAKIFIK

10.8.2 NORTH AMERIKA

10.8.3 EUROPA

10.8.4 SÜDAMERIKA

10.8.5 MIDDLE EAST & AFRICA

10.9 NORTH AMERICA ANIMAL-BASED IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.9.1 WHEY PROTEIN

10.9.2 CASEIN

10.9.3 GELATIN

10.9.4 COLLAGEN

10.9.5 EGG PROTEIN

10.9.6 MEAT EXTRACTS

10.9.7 FISCHEREI

10.9.8 SONSTIGE

10.1 NORTH AMERICA ANIMAL-BASED IN SPECIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 ASIEN-PAKIFIK

10.10.2 NORTH AMERIKA

10.10.3 EUROPA

10.10.4 AMERIKA

10.10.5 MIDDLE EAST & AFRICA

11 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT, NACH ANWENDUNG

11.1 ÜBERBLICK

11.1.1 BEVERAGE

11.1.2 WAREN und GRAINS

11.1.3 VERFAHREN & SNACK FOOD

11.1.4 VERBRAUCH UND SCHWEIZ

11.1.5 DAIRY & DAIRY PRODUKTE

11.1.6 SAUCES, VERWALTUNGEN & BEDINGUNGEN

11.1.7 MEAT & PROTEIN ERZEUGNISSE

11.1.8 OILS, MARGARINE & FATS

11.1.9 SONSTIGE

11.2 NORTH AMERIKA SONSTIGES LEBENSMITTEL IN GREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

11.2.1 SOFT DRINEN

11.2.2 JUNI

11.2.3 KARBONATED BEVERAGE

11.2.4 ENERGIE BARS (LIQUID MEAL REPLACEMENTS)

11.2.5 INSTANT BREAKFAST DRINEN

11.2.6 LOW WAREN (BEVERAGE KATEGORIE KONTEXT)

11.2.7 SONSTIGE

11.3 NORTH AMERIKA SONSTIGES LEBENSMITTEL IN GREDIENTSMARKT, NACH REGION, 2018-2033 (USD THOUSAND)

11.3.1 ASIEN-PAKIFIK

11.3.2 NORTHAMERIKA

11.3.3 EUROPA

11.3.4 AUSSCHUSS

11.3.5 MIDDLE EAST & AFRICA

11.4 NORTH AMERICA BAKED WAREN & GRAINS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.4.1 BREADER

11.4.2 KAKTIONEN

11.4.3 FUR DAS

11.4.4 CAKE MIXES

11.4.5 ERZEUGNISSE

11.4.6 RICE

11.4.7 MACARONI

11.5 NORTH AMERICA BAKED GOOD & GRAINS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.5.1 ASIEN-PAKIFIK

11.5.2 NORTH AMERIKA

11.5.3 EUROPA

11.5.4 SOUTH AMERIKA

11.5.5 MIDDLE EAST & AFRICA

11.6 NORTH AMERIKA KONFASSUNGEN & ZWISCHEN IN SONSTIGES LEBENSMITTEL IN GREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

11.6.1 CHOCOLAT

11.6.2 ZAHLEN

11.6.3 VERFASSUNGEN (GENERAL)

L 347 vom 20.12.2013, S. 1).

11.6.5 ICE CREAM

11.6.6 FROZEN DESSERTS

11.6.7 JAMS UND JELLEN

11.6.8 VERÖFFENTLICHUNGEN

11.6.9 GELATIN DESSERT MIXES

11.6.10 GELATINS (GENERAL)

11.7 NORTH AMERIKA KONFASSUNGEN & SCHWEITEN IN SONDERFÜHRLICHEN LEBENSMITTELN MARKT, NACH REGION, 2018-2033 (USD THOUSAND)

11.7.1 ASIEN-PAKIFIK

11.7.2 NORTH AMERIKA

11.7.3 EUROPA

11.7.4 SÜDAMERIKA

11.7.5 MIDDLE EAST & AFRICA

11.8 NORTH AMERICA DAIRY & DAIRY PRODUKTE IN SPECIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

11.8.1 CHEESE

11.8.2 MILK

11.8.3 SONSTIGE

11.9 NORTH AMERICA DAIRY & DAIRY PRODUKTE IN SPECIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.9.1 ASIEN-PAKIFIK

11.9.2 NORTH AMERIKA

11.9.3 EUROPA

11.9.4 SÜDAMERIKA

11.9.5 MIDDLE EAST & AFRICA

11.1 NORTH AMERICA SAUCES, DRESSINGS & CONDIMENTS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.10.1 SALAD

11.10.2 BBQ SAUCE

11.10.3 PEANUTTER

11.10.4 SAUCES (GENERAL)

11.11 NORTH AMERICA SAUCES, DRESSINGS & CONDIMENTS IN SPECIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.11.1 ASIEN-PAKIFIK

11.11.2 NORTH AMERIKA

11.11.3 EUROPA

11.11.4 SOUTH AMERIKA

11.11.5 1.67.6 MIDDLE EAST & AFRICA

11.12 NORTH AMERICA OILS, MARGARINE & FATS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.12.1 OILEN

11.12.2 MARGARINE

11.12.3 OIL COOKING SPRAY

11.12.4 WHIPPEN

11.13 NORTH AMERICA OILS, MARGARINE & FATS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

11.13.1 ASIEN-PAKIFIK

NORTH AMERIKA

11.13.3 EUROPA

11.13.4 SÜDAMERIKA

11.13.5 MIDDLE EAST & AFRICA

12 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION

12.1 NORTH AMERIKA

12.1.1 U S

12.1.2 KANADA

12.1.3 MEXIKO

13 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: COMPANY LANDSCAPE

13.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

14 SWOTANALYSE

15 WETTBEWERBSPROFIL

15.1 ADM

15.1.1 WETTBEWERBSPOLITIK

15.1.2 REVENTIONSANALYSE

15.1.3 VERGLEICHENDE ANALYSE

15.1.4 ERZEUGNISSE

15.1.5 ENTWICKLUNG

15.2 GIVAUDAN

15.2.1 WETTBEWERBSPOLITIK

15.2.2 REVENTIONSANALYSE

15.2.3 WETTBEWERBSANALYSE

15.2.4 ERZEUGNISSE

15.2.5 ENTWICKLUNG

15.3 KERRY GROUP PLC

15.3.1 WETTBEWERBSPOLITIK

15.3.2 REVENTIONSANALYSE

ANALYSE DER GEMEINSCHAFT

15.3.4 ERZEUGNISSE

15.3.5 ENTWICKLUNG

15.4 AJINOMOTO CO.

15.4.1 WETTBEWERBSPOLITIK

15.4.2 REVENTIONSANALYSE

ANALYSE DER GEMEINSCHAFT

15.4.4 ERZEUGNISSE

15.4.5 ENTWICKLUNG

15.5 INTERNATIONALE FLAVOREN & FRAGRANCEn INC

15.5.1 WETTBEWERBSPOLITIK

ANALYSE

15.5.3 WETTBEWERBSANALYSE

15.5.4 ERZEUGNISSE

ENTWICKLUNG

15.6 AMINO GMBH

15.6.1 VERGLEICHEN SNAPSHOT

15.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

15.7 CARGILL, INCORPORATED

15.7.1 WETTBEWERBSPOLITIK

15.7.2 REVENUE ANALYSE

15.7.3 ERZEUGNISSE

15.7.4 RECENT ENTWICKLUNG

15.8 CHR. ODER

15.8.1 GESELLSCHAFTSSCHUTZ

15.8.2 ERZEUGNISSE

ENTWICKLUNG

15.9 CJ CHEILJEDANG CORP.

15.9.1 GESELLSCHAFTSSCHUTZ

15.9.2 REVENUE ANALYSE

15.9.3 ERZEUGNISSE

ENTWICKLUNG

15.1 DAESANG

15.10.1 VERGLEICHEN SNAPSHOT

15.10.2 ANALYSE

15.10.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

15.11 DÄNNER INGREDIEN

15.11.1 GESELLSCHAFTSSCHUTZ

15.11.2 ERZEUGNISSE

15.11.3 ENTWICKLUNG

15.12 DSM-FIRMENICH

15.12.1 WETTBEWERBSPOLITIK

15.12.2 ANALYSE

15.12.3 ERZEUGNISSE

15.12.4 VERÖFFENTLICHUNG

15.13 EMSLAND GROUP.

15.13.1 WETTBEWERBSPOLITIK

15.13.2 ERZEUGNISSE

15.13.3 ENTWICKLUNG

15.14 EVONIK INDUSTRIES AG

15.14.1 WETTBEWERBSPOLITIK

15.14.2 REVENTIONSANALYSE

15.14.3 ERZEUGNISSE

ENTWICKLUNG

15.15 HANGZHOU THINK CHEMISCHE CO.,LTD.

15.15.1 WETTBEWERBSPOLITIK

15.15.2 ERZEUGNISSE

15.15.3 ENTWICKLUNG

15.16 INGREDING

15.16.1 GESUNDHEITSSCHUTZ

15.16.2 REVENUE ANALYSE

15.16.3 ERZEUGNISSE

15.16.4 RECENT ENTWICKLUNG

15.17 JUNENG GOLDEN CORN CO. LTD.

15.17.1 COMPANY SNAPSHOT

15.17.2 ERZEUGNISSE

15.17.3 ENTWICKLUNG

15.18 KEMINDUSTRIES, INC.

15.18.1 GESUNDHEITSSCHUTZ

15.18.2 ERZEUGNISSE

15.18.3 RECENT ENTWICKLUNG

15.19 LEBENSMITTEL

15.19.1 GESUNDHEITSSCHUTZ

15.19.2 ERZEUGNISSE

15.19.3 ENTWICKLUNG

15.2 MERCK KGAA

15.20.1 COMPANY SNAPSHOT

15.20.2 REVENTIONSANALYSE

15.20.3 ERZEUGNISSE

ENTWICKLUNG

15.21 NAGASE & CO., LTD

15.21.1 WETTBEWERBSPOLITIK

15.21.2 REVENTIONSANALYSE

15.21.3 ERZEUGNISSE

ENTWICKLUNG

15.22 ROQUET

15.22.1 WETTBEWERBSPOLITIK

15.22.2 REVENTIONSANALYSE

15.22.3 ERZEUGNISSE

ENTWICKLUNG

15.23 SABINSA

15.23.1 WETTBEWERBSPOLITIK

15.23.2 ERZEUGNISSE

15.23.3 VERÖFFENTLICHUNGEN

15.24 SICHUAN TONGSHENG AMINO ACID CO., LTD

15.24.1 WETTBEWERBSPOLITIK

15.24.2 ERZEUGNISSE

ENTWICKLUNG

15.25 VIDHI SPEZIALTY FOOD INGREDIENTS LIMISCH

15.25.1 COMPANY SNAPSHOT

15.25.2 ERZEUGNISSE

ENTWICKLUNG

16 QUESTIONNAIRE

17 BERICHTE

Tabellenverzeichnis

TABELLE 1 BRAND COMPARATIVE ANALYSE

TABELLE 2 VERBRAUCHERPREISUNG MATRIX

TABELLE 3 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 4 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (TONS)

TABELLE 5 NORTH AMERIKA SCHWERPUNKT IN SONSTIGEm FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 6 NORTH AMERIKA SCHWERPUNKT IN SONSTIGEm FOOD INGREDIENTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 7 NORTH AMERICA NUTRITIONAL & FORTIFICATION INGREDIENTEN IN SONDERE LEBENSMITTEL INGREDIENTEN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 NORTH AMERICA VITAMINS & MINERALIEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 NORTH AMERICA AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 NORTH AMERICA NON ESSENTIAL AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 11 NORTH AMERICA ESSENTIAL AMINO ACIDS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 NORTH AMERIKA NUTRITIONAL & FORTIFIKATION INGREDIENTEN IM LEBENSMITTEL INGREDIENTEN MARKT, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 13 NORTH AMERICA FLAVOR & SENSORY INGREDIENTS IN SPECIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 14 NORTH AMERICA FLAVOREN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERICA FLAVOR ENHANCERS IN SPEZIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 16 NORTH AMERICA FLAVOR & SENSORY INGREDIENTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 17 NORTH AMERIKA FERMENTATION & DOUGH VERBESSERUNG IN SONDERFÜHRLICHEN LEBENSMITTELN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 NORTH AMERICA DOUGH VERANSTALTUNGEN & STRENGTHEN IN SPEZIALTY FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 19 NORTH AMERICA YEAST NUTRIENTEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 20 NORTH AMERIKA FERMENTATION & DOUGH VERBESSERUNG IN SONDEREN FOOD INGREDIENTS MARKT, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 21 NORTH AMERICA HYDROCOLLOIDS & STRUCTURAL AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 22 NORTH AMERIKA PRESERVATIVEN IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERIKA PH CONTROL AGENTs UND ACIDULANTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERIKA PH CONTROL AGENTs UND ACIDULANTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 25 NORTH AMERICA LEAVENING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 26 NORTH AMERICA LEAVENING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERICA HUMECTANTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 NORTH AMERICA HUMECTANTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERIKA KOLORSCHRIFTEN IN SONDERE LEBENSMITTELN MARKT, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 30 NORTH AMERICA EMULSIFIERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 31 NORTH AMERICA EMULSIFIERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 32 NORTH AMERICA FIRMING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA FIRMING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERICA ENZYMES IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 35 NORTH AMERICA ENZYMES IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 36 NORTH AMERICA FAT REPLACERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 37 NORTH AMERICA FAT REPLACERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 38 NORTH AMERICA ANTI-CAKING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERICA ANTI-CAKING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY NATURE, 2018-2033 (USD THOUSAND)

TABELLE 41 NORTH AMERIKA KONVENTIONAL IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERIKA ORGANISCHE ORGANISATION IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY SOURCE, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERIKA PLANT-BASED IN SONSTIGES LEBENSMITTEL IN GREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERIKA ZUR LEBENSMITTELVERKEHR NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 46 NORTH AMERIKA CHEMISCHES SYNTHESE IN SPEZIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERIKA STRECKER SYNTHESE INTERMEDIATE IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 48 NORTH AMERIKA CHEMISCHES SYNTHESE IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERIKA MIKROBIEN IM LEBENSMITTEL IN GREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 50 NORTH AMERIKA MIKROBIEN IM LEBENSMITTEL IN GREDIENTSMARKT, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERICA ANIMAL-BASED IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 52 NORTH AMERICA ANIMAL-BASED IN SPEZIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 54 NORTH-AMERIKA SONSTIGES LEBENSMITTEL IN GREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERIKA SONSTIGES LEBENSMITTEL IN GREDIENTSMARKT, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 56 NORTH AMERICA BAKED GOODS & GRAINS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 57 NORTH AMERICA BAKED GOOD & GRAINS IN SPECIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERIKA KONFASSUNGEN & ZWEITER IN SONDEREN FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERIKA KONFASSUNGEN & ZWISCHEN IN SONSTIGES LEBENSMITTEL IN GREDIENTSMARKT, NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 60 NORTH AMERICA DAIRY & DAIRY PRODUKTE IN SPEZIALTY FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERICA DAIRY & DAIRY PRODUKTE IN SPEZIALTY FOOD INGREDIENTS MARKT, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERICA SAUCES, DRESSINGS & CONDIMENTS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 63 NORTH AMERICA SAUCES, DRESSINGS & CONDIMENTS IN SPECIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 64 NORTH AMERICA OILS, MARGARINE & FATS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 NORTH AMERICA OILS, MARGARINE & FATS IN SPECIALTY FOOD INGREDIENTS MARKET, BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 66 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 67 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 68 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY COUNTRY, 2018-2033 (TONS)

THOOSAND

TABELLE 70 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 71 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (TONS)

TABELLE 72 NORTH AMERIKA ZWEITER IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 73 NORTH AMERIKA NUTRITIONELLE & FORTIFIKATION INGREDIENTEN IM LEBENSMITTEL IN LANDWIRTSCHAFTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 74 NORTH AMERICA VITAMINS & MINERALIEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 NORTH AMERICA AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 76 NORTH AMERICA NON ESSENTIAL AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 77 NORTH AMERICA ESSENTIAL AMINO ACIDS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 78 NORTH AMERICA FLAVOR & SENSORY INGREDIENTS IN SPECIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 NORTH-AMERIKA-LÄNDER IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 80 NORTH AMERICA FLAVOR ENHANCERS IN SPECIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 81 NORTH AMERIKA FERMENTATION & DOUGH VERBESSERUNG IN SONDEREN FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 82 NORTH AMERICA DOUGH VERANSTALTUNGEN & STRENGTHEN IN SPEZIALTY FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 83 NORTH AMERICA YEAST NUTRIENTEN IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 84 NORTH AMERICA HYDROCOLLOIDS & STRUCTURAL AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 85 NORTH AMERIKA PRESERVATIVEN IN SONDERE LEBENSMITTELN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 86 NORTH AMERIKA PH CONTROL AGENTs UND ACIDULANTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 87 NORTH AMERICA LEAVENING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 NORTH AMERIKA HUMEKTIVITÄTEN FÜR LEBENSMITTEL IN DEN GREDIENTEN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 89 NORTH AMERICA EMULSIFIERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 90 NORTH AMERICA FIRMING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 NORTH AMERICA ENZYMES IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 92 NORTH AMERICA FAT REPLACERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 93 NORTH AMERICA ANTI-CAKING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 94 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY NATURE, 2018-2033 (USD THOUSAND)

TABELLE 95 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY SOURCE, 2018-2033 (USD THOUSAND)

TABELLE 96 NORTH AMERIKA ZUR LEBENSMITTELVERFÜHRUNG VON LEBENSMITTELN, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 97 NORTH AMERIKA CHEMISCHES SYNTHESE IN SPEZIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 98 NORTH AMERICA STRECKER SYNTHESE INTERMEDIATE IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 99 NORTH AMERIKA MIKROBIEN IM LEBENSMITTEL IN GREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 100 NORTH AMERICA ANIMAL-BASED IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 101 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 102 NORTH AMERIKA SONSTIGES LEBENSMITTEL IN GREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 103 NORTH AMERICA BAKED GOODS & GRAINS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 104 NORTH-AMERIKA-KONFASSUNGEN & ZWISCHEN IN SONSTIGES LEBENSMITTELN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 NORTH AMERICA DAIRY & DAIRY PRODUKTE IN SPEZIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 NORTH AMERICA SAUCES, DRESSINGS & CONDIMENTS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 107 NORTH AMERICA OILS, MARGARINE & FATS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 109 U.S. SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 110 U.S. SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (TONS)

TABELLE 111 U.S. SWEETENERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 112 U.S. NUTRITIONAL & FORTIFICATION IN SONDERE LEBENSMITTEL IN GREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 U.S. VITAMINS & MINERALIEN IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 U.S. AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 115 U.S. NICHT ESSENTIAL AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 U.S. ESSENTIAL AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 117 U.S. FLAVOR & SENSORY INGREDIENTS IN SPECIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 118 U.S. FLAVOREN IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 U.S. FLAVOR ENHANCERS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 120 U.S. FERMENTATION & DOUGH VERBESSERUNG IN SONSTIGEm LEBENSMITTEL IN LANDWIRTSCHAFTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 121 U.S. DOUGH BEDINGUNGEN & STRENGTHEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 122 U.S. YEAST NUTRIENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 U.S. HYDROCOLLOIDS & STRUCTURAL AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 U.S. PRESERVATIVEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 U.S. PH CONTROL AGENTs UND ACIDULANTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 126 U.S. LEAVENING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 127 U.S. HUMECTANTS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 U.S. EMULSIFIERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 129 U.S. FIRMING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 130 U.S. ENZYMES IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 131 U.S. FAT REPLACERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 132 U.S. ANTI-CAKING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 133 U.S. SPEZIALTY FOOD INGREDIENTS MARKET, BY NATURE, 2018-2033 (USD THOUSAND)

TABELLE 134 U.S. SPEZIALTY FOOD INGREDIENTS MARKET, BY SOURCE, 2018-2033 (USD THOUSAND)

TABELLE 135 U.S. PLANT-BASED IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 136 U.S. CHEMISCHES SYNTHESE IN SPEZIALTY FOOD INGREDIENTSMARKT, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 137 U.S. STRECKER SYNTHESE INTERMEDIATE IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 U.S. MICROBIAL IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 139 U.S. ANIMAL-BASED IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 140 U.S. SPEZIALTY FOOD INGREDIENTS MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 141 U.S. BEVERAGE IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 142 U.S. BAKED WAREN & GRAINS IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 143 U.S. VERFASSUNGEN & ZWISCHEN IN SONSTIGES FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 144 U.S. DAIRY- und DAIRY-PRODUKTE IN SONSTIGEm FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 145 U.S. SAUCES, DRESSINGS & CONDIMENTS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 146 U.S. OILS, MARGARINE & FATS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

THOOSAND

TABELLE 148 KANADA SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 149 KANADA SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (TONS)

TABELLE 150 KANADA SCHWERPUNKT IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 151 KANADA NUTRITIONAL & FORTIFIKATION IN SONDERE LEBENSMITTEL INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 152 KANADA VITAMINS & MINERALIEN IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 153 KANADA AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 KANADA NON ESSENTIAL AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 155 KANADA ESSENTIAL AMINO ACIDS IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 KANADA FLAVOR & SENSORY INGREDIENTS IN SPECIALTY FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 157 KANADA FLAVOREN IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 158 KANADA FLAVOR ENHANCERS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 159 KANADA FERMENTATION & DOUGH VERBESSERUNG IN SONSTIGEm LEBENSMITTEL IN LANDWIRTSCHAFTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 160 KANADA DOUGH VERANSTALTUNGEN & STRENGTHEN IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 161 KANADA YEAST NUTRIENTEN IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 162 KANADA HYDROCOLLOIDS & STRUCTURAL AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 163 KANADA-PRESERVATIVEN IN SONDERE LEBENSMASSNAHMEN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 164 KANADA PH CONTROL AGENTS UND ACIDULANTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 165 KANADA LEAVENING AGENTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 166 KANADA-MITTEL IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 167 KANADA EMULSIFIERS IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 168 KANADA FIRMING AGENTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 169 KANADA ENZYMES IN SPEZIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 170 KANADA FAT REPLACERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 171 KANADA ANTI-CAKING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 172 KANADA SPEZIALTY FOOD INGREDIENTS MARKET, BY NATURE, 2018-2033 (USD THOUSAND)

TABELLE 173 KANADA SPEZIALTY FOOD INGREDIENTS MARKET, BY SOURCE, 2018-2033 (USD THOUSAND)

TABELLE 174 KANADA PLANT-BASED IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 175 KANADA CHEMISCHES SYNTHESE IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 176 KANADA STRECKER SYNTHESE INTERMEDIATE IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 177 KANADA MICROBIAL IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 KANADA ANIMAL-BASED IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 179 KANADA SPEZIALTY FOOD INGREDIENTS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 180 KANADA-VERZEICHNIS FÜR LEBENSMITTEL IN GREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 181 KANADA BAKED WAREN & GRAINS IN SPECIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 182 KANADA-KONFASSUNGEN & ZWEISE IN SONDEREN LEBENSMITTELN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 183 KANADA DAIRY- und DAIRY-PRODUKTE IN SPEZIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 184 KANADA SAUCEN, VERWALTUNGEN & BEDINGUNGEN IN SONDEREN FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 185 KANADA OILS, MARGARINE & FATS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 186 USD THOUSAND

TABELLE 187 MEXICO SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 188 MEXICO SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (TONS)

TABELLE 189 MEXIKO-WLANZEN IN SONSTIGEm LEBENSMITTELN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 190 MEXIKO NUTRITIONAL & FORTIFIKATION IN SONDERE LEBENSMITTEL IN GREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 191 MEXICO VITAMINS & MINERALIEN IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 192 MEXIKO AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 193 MEXIKO NICHT ESSENTIAL AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 194 MEXIKO ESSENTIAL AMINO ACIDS IN SPECIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 195 MEXICO FLAVOR & SENSORY INGREDIENTS IN SPECIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 196 MEXICO FLAVOREN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 197 MEXICO FLAVOR ENHANCERS IN SPEZIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 198 MEXICO FERMENTATION & DOUGH VERBESSERUNG IN SONDEREN FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 199 MEXIKO DOUGH VERANSTALTUNGEN & STRENGTHEN IN SPEZIALTY FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 200 MEXICO YEAST NUTRIENTEN IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 201 MEXIKO HYDROCOLLOIDS & STRUCTURAL AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 202 MEXIKO-PRESERVATIVEN IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 203 MEXIKO PH CONTROL AGENTS UND ACIDULANTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 204 MEXICO LEAVENING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 205 MEXICO HUMECTANTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 206 MEXICO EMULSIFIERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 207 MEXICO FIRMING AGENTS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 208 MEXIKO ENZYMES IN SPEZIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 209 MEXICO FAT REPLACERS IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 210 MEXICO ANTI-CAKING AGENTs IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 211 MEXIKO SPEZIALTY FOOD INGREDIENTS MARKET, BY NATURE, 2018-2033 (USD THOUSAND)

TABELLE 212 MEXIKO SPEZIALTY FOOD INGREDIENTS MARKET, BY SOURCE, 2018-2033 (USD THOUSAND)

TABELLE 213 MEXICO PLANT-BASED IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 214 MEXIKO CHEMISCHES SYNTHESE IN SPEZIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 215 MEXIKO STRECKER SYNTHESE INTERMEDIATE IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 216 MEXIKO MICROBIAL IN SPEZIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 217 MEXICO ANIMAL-BASED IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 218 MEXIKO SPEZIALTY FOOD INGREDIENTS MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 219 MEXIKOBESTIMMUNGEN IN SONSTIGEm FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 220 MEXIKO BAKED WAREN & GRAINS IN SPEZIALTY FOOD INGREDIENTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 221 MEXIKO-KONFASSUNGEN & ZWEISE IN SONDERFÜHRLICHEN LEBENSMITTELN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 222 MEXIKO DAIRY- und DAIRY-PRODUKTE IN SPEZIALTY FOOD INGREDIENTSMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 223 MEXICO SAUCES, DRESSINGS & CONDIMENTS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 224 MEXICO OILS, MARGARINE & FATS IN SPECIALTY FOOD INGREDIENTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Abbildung 1 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: SEGMENTATION

Abbildung 2 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: DATA TRIANGULATION

Abbildung 3 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: DROC ANALYSE

Abbildung 4 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: NORTH AMERICA VS REGIONAL MARKET ANALYSE

Abbildung 5 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: GESUNDHEITSFORSCHUNG

Abbildung 6 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: INTERVIEW DEMOGRAPHICS

Abbildung 7 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: DBMR MARKET POSITION GRID

Abbildung 8 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET: VENDOR SHARE ANALYSE

Abbildung 9 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: MULTIVARIVATE MODELING

Abbildung 10 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: TYPE TIMELINE CURVE

Abbildung 11 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET: ANWENDUNG DER REGIERUNGSGRID

Abbildung 12 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: SEGMENTATION

Abbildung 13 FÜNFTE GEMEINSCHAFTSRECHTE DER NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT, BY TYPE (2025)

Abbildung 14 STRATEGISCHE ENTSCHEIDUNGEN

Figur 15 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: EXECUTIVE ZUSAMMENFASSUNG

Abbildung 16 RISIKO VERBRAUCHERPREISUNG FÜR NUTRITION UND FUNKTIONELLE LEBENSMITTEL INGREDIENZEN ZUR ENTWICKLUNG DER NORTH AMERICA SPECIALTY FOOD INGREDIENTSMARKT DURCHFÜHRUNG DES FORSCHUNGSPERIOD von 2026 bis 2033

Abbildung 17 MATERIAL TYPE SEGMENT wird auf die Aufrechterhaltung der LARGESTÄTZE des NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET in 2026 & 2033

Abbildung 18 PORTER’s FIVE FORCES ANALYSE

Fig. 19 VERGLEICH VS BRAND ÜBERBLICK

Abbildung 20 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, 2018-2033, AVERAGE PREIS (USD/KG)

Abbildung 21 VERWENDUNGEN, STRAINTEN, OPPORTUNITÄTEN UND KALLE DER NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT

Abbildung 22 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, NYP, 2025

Abbildung 23 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY NATURE, 2025

Abbildung 24 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY SOURCE, 2025

Abbildung 25 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET, BY ANWENDUNG, 2025

Abbildung 26 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKET: SNAPSHOT (2026)

Abbildung 27 NORTH AMERICA SPEZIALTY FOOD INGREDIENTS MARKT: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.