North America Sports Flooring Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.35 Billion

USD

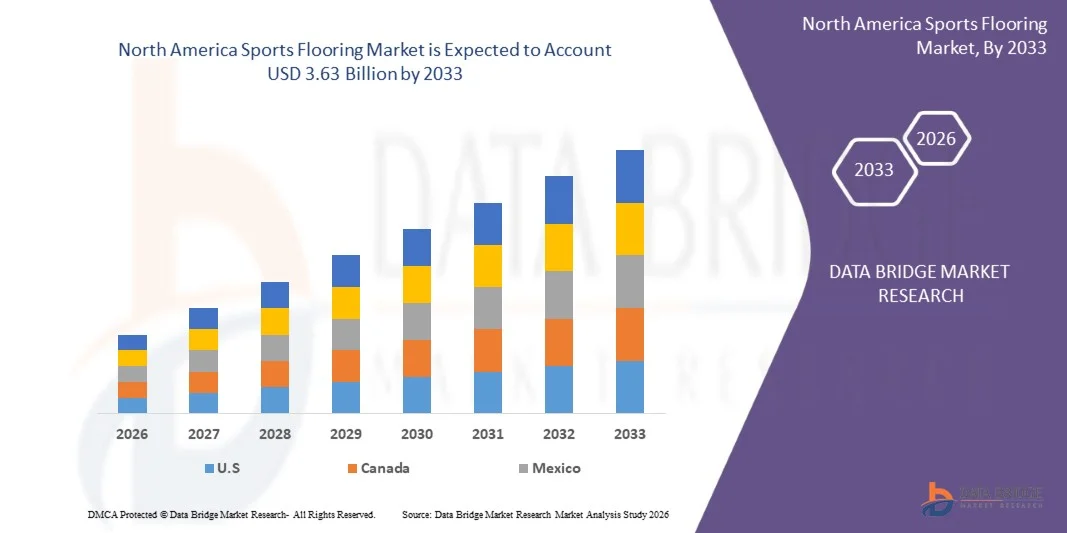

3.63 Billion

2025

2033

USD

2.35 Billion

USD

3.63 Billion

2025

2033

| 2026 –2033 | |

| USD 2.35 Billion | |

| USD 3.63 Billion | |

| % | |

|

Markt für Sportböden in Nordamerika, nach Produkttyp (synthetische Sportböden, Holz-Sportböden und Hybrid-Sportböden), Anwendungsbereich (Innen- und Außenbereiche), Hauptsportart (Fitnessstudios, Basketball und Tennis), Endnutzer (Bildungseinrichtungen, Gewerbe- und Sportvereine, öffentliche und kommunale Einrichtungen sowie Privatkunden), Vertriebskanal (direkt (B2B) und indirekt), Bautätigkeit (Sanierung und Modernisierung sowie Neubau) – Branchentrends und Prognose bis 2033

Marktgröße für Sportbodenbeläge in Nordamerika

- Der nordamerikanische Markt für Sportbodenbeläge hatte im Jahr 2025 einen Wert von 2,35 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,63 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6 % im Prognosezeitraum 2026-2033 entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Teilnahme an Sport- und Fitnessaktivitäten, steigende Investitionen in Sportinfrastruktur, Fitnessstudios, Gesundheitsclubs und Indoor-Sportanlagen sowie die wachsende Nachfrage nach leistungsstarken, langlebigen und sicheren Sportbodenlösungen in Schulen, Stadien und Trainingszentren angetrieben.

- Darüber hinaus beschleunigen verstärkte staatliche Initiativen zur Förderung des Sports, der Ausbau von Mehrzweck-Indoor-Arenen und der wachsende Fokus auf die Sicherheit der Athleten, die Stoßdämpfung und die Oberflächenbeschaffenheit die Einführung fortschrittlicher Sportbodenbeläge wie Gummi, Vinyl, Polyurethan und Konstruktionsholz in der gesamten Region.

Analyse des nordamerikanischen Marktes für Sportbodenbeläge

- Das wachsende Gesundheitsbewusstsein und die zunehmende Teilnahme an Sport-, Fitness- und Freizeitprogrammen treiben die Nachfrage nach Sportbodenlösungen deutlich an. Diese Bodensysteme bieten verbesserte Stoßdämpfung, Langlebigkeit und Sicherheit und entsprechen damit dem wachsenden Fokus auf Verletzungsprävention und Leistungssteigerung im Sport – in Schulen, Turnhallen, Stadien und Trainingszentren.

- Die Bereiche Bildung, Sportinfrastruktur und kommerzielle Fitness sind wichtige Wachstumstreiber. Sie nutzen fortschrittliche Sportbodensysteme, um Hochleistungsaktivitäten zu ermöglichen und eine lange Lebensdauer zu gewährleisten. Steigende Investitionen in Indoor-Sportanlagen, Turnhallen, Fitnessstudios und kommunale Sportzentren sowie die zunehmende Nutzung in Schulen und Universitäten erweitern die Marktreichweite und sichern eine stetige Nachfrage das ganze Jahr über.

- Die USA dominieren den Markt mit einem Anteil von 78,39 % im Jahr 2025. Grund dafür ist die steigende Nachfrage nach kleineren Installationen und Renovierungsprojekten, die den Einsatz von Distributoren, Händlern und Einzelhandelskanälen fördert. Diese bieten einen einfacheren Produktzugang, schnellere Lieferungen und eine breite Palette an Sportbodenbelägen für gewerbliche und öffentliche Einrichtungen.

- Mexiko verzeichnet im Prognosezeitraum 2026-2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % das höchste Wachstum, was auf die rasante Expansion von privaten Fitnessstudios, Boutique-Fitnessstudios, Sporttrainingsakademien und Freizeitclubs in ganz Nordamerika zurückzuführen ist.

- Es wird erwartet, dass das Segment der synthetischen Sportbodenbeläge den nordamerikanischen Markt für Sportbodenbeläge im Jahr 2026 mit einem Anteil von 52,35 % dominieren wird. Ausschlaggebend hierfür sind die Langlebigkeit, die stoßdämpfenden Eigenschaften, der geringe Wartungsaufwand und die Fähigkeit, starker Beanspruchung standzuhalten.

Berichtsgegenstand und Marktsegmentierung für Sportbodenbeläge in Nordamerika

|

Attribute |

Wichtige Markteinblicke in den nordamerikanischen Markt für Sportbodenbeläge |

|

Abgedeckte Segmente |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Sportbodenbeläge

„ Zunehmender Fokus auf Athletensicherheit und Leistungsoptimierung “

- Da Gesundheit, Sicherheit und Leistungsfähigkeit von Athleten immer wichtiger werden, investieren Betreiber von Sportanlagen verstärkt in hochwertige Sportbodenlösungen, die das Verletzungsrisiko minimieren und die Spielbedingungen verbessern. Moderne Sportbodensysteme bieten optimale Stoßdämpfung, Rutschfestigkeit und Oberflächenstabilität und tragen so dazu bei, die Belastung von Gelenken und Muskeln bei Sportarten mit hoher Belastung wie Basketball, Volleyball, Futsal und Hallensport zu reduzieren.

- Moderne Sportbodenbeläge wie Polyurethan, Gummi und Holzwerkstoffe werden aufgrund ihrer Langlebigkeit und leistungssteigernden Eigenschaften in Indoor-Arenen, Turnhallen und Trainingszentren häufig eingesetzt.

- Diese Bodensysteme unterstützen einen gleichmäßigen Ballabsprung, Traktionskontrolle und Energierückgabe und ermöglichen es den Athleten, effizient zu trainieren und gleichzeitig Sicherheit und Komfort während des Trainings und bei Wettkämpfen zu gewährleisten.

- Darüber hinaus beschleunigen steigende Investitionen in die Sportinfrastruktur an Schulen, Universitäten, Freizeitzentren und professionellen Sportanlagen in Nordamerika die Einführung zertifizierter und leistungsstarker Sportbodensysteme.

- Die Hersteller bringen außerdem innovative Lösungen mit verbesserten Dämpfungsschichten, Feuchtigkeitsbeständigkeit und einfacher Pflege auf den Markt, die eine langfristige Haltbarkeit und verbesserte Leistung der Athleten unterstützen und gleichzeitig die strengen Sicherheitsstandards der Sportverbände erfüllen.

Marktdynamik für Sportbodenbeläge in Nordamerika

Treiber

„Wachsendes öffentliches Bewusstsein für Gesundheit, Fitness und einen aktiven Lebensstil“

- Das wachsende öffentliche Bewusstsein für Gesundheit, Fitness und einen aktiven Lebensstil treibt die Nachfrage nach Sportinfrastruktur und Hochleistungssportböden in Nordamerika deutlich an. Mit der zunehmenden Teilnahme an Sport, Freizeitaktivitäten und Fitnessprogrammen steigt der Bedarf an sicheren und langlebigen Bodensystemen, die intensive körperliche Belastungen ermöglichen und gleichzeitig das Verletzungsrisiko minimieren.

- Moderne Sportbodentechnologien bieten verbesserte Stoßdämpfung, Aufprallfestigkeit und Rutschfestigkeit. Innovationen bei Materialien wie Polyurethan, Gummi, Vinyl und Holzwerkstoffen tragen zu mehr Komfort und Leistungsfähigkeit der Sportler bei und gewährleisten gleichzeitig die Langlebigkeit in stark frequentierten Sportumgebungen wie Turnhallen, Hallen, Trainingszentren und Freizeitanlagen.

- Darüber hinaus umfassen die Fortschritte im Design von Sportböden heute mehrschichtige Strukturen, Feuchtigkeitsbeständigkeit und verbesserte Oberflächenbeschichtungen, die eine gleichbleibende Leistung gewährleisten und den Wartungsaufwand reduzieren.

- Moderne Sportbodensysteme sind so konzipiert, dass sie optimale Stoßdämpfung, Rutschfestigkeit und Oberflächenstabilität bieten und so dazu beitragen, die Belastung von Gelenken und Muskeln bei Sportarten mit hoher Belastung wie Basketball, Volleyball, Futsal und Hallensport zu reduzieren.

- Diese Weiterentwicklungen gewährleisten eine bessere Oberflächenstabilität, mehr Sicherheit für die Spieler und eine bessere Energierückgabe, wodurch sie sich für eine breite Palette von Sportarten eignen, darunter Basketball, Volleyball, Badminton und Hallenleichtathletik.

Zurückhaltung/Herausforderung

„ Hohe anfängliche Investitionskosten für Installation und Beschaffung “

- Die hohen Anfangsinvestitionen für die Anschaffung und Installation von Sportbodensystemen stellen ein wesentliches Hemmnis für den nordamerikanischen Markt für Sportbodenbeläge dar. Moderne Bodenlösungen wie Polyurethan, Gummi, Vinyl und Parkett verursachen aufgrund spezieller Materialien, Oberflächenbehandlungen und Installationsverfahren erhebliche Vorlaufkosten. Diese finanzielle Belastung kann die Verbreitung einschränken, insbesondere bei kleineren Schulen, kommunalen Sportzentren und lokalen Freizeiteinrichtungen mit begrenzten Budgets.

- Neben den Materialkosten erfordert die Installation Fachkräfte, eine fachgerechte Untergrundvorbereitung und die Einhaltung der von den Sportverbänden festgelegten Leistungs- und Sicherheitsstandards. Diese Anforderungen erhöhen die Gesamtprojektkosten und erschweren es Organisationen, Hochleistungsbodensysteme ohne erhebliche Investitionen zu implementieren.

- Zusätzlich erhöhen Wartungs- und regelmäßige Austauschkosten die langfristigen finanziellen Verpflichtungen. Hochleistungssportböden müssen Stoßdämpfung, Rutschfestigkeit und Haltbarkeit dauerhaft gewährleisten, was gegebenenfalls eine Oberflächenerneuerung, Reparaturen oder Modernisierungen erforderlich macht, um die Sicherheits- und Leistungsstandards aufrechtzuerhalten.

- Kleinere Betriebe mit begrenzten Budgets sind besonders betroffen, da die begrenzten finanziellen Mittel oft dazu führen, dass den Betriebskosten Vorrang vor Infrastrukturverbesserungen eingeräumt wird.

- Neben den Material- und Installationskosten erhöht die Einhaltung der von den Sportverbänden festgelegten Sicherheits- und Leistungsstandards den finanziellen Druck zusätzlich.

Marktübersicht für Sportbodenbeläge in Nordamerika

Der nordamerikanische Markt für Sportbodenbeläge ist in sechs wesentliche Segmente unterteilt, die auf Produkttyp, Anwendungsumgebung, Hauptsportart, Endverbraucher, Vertriebskanal und Bautätigkeit basieren.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in synthetische Sportböden, Holzsportböden und Hybrid-Sportböden unterteilt. Es wird erwartet, dass das Segment der synthetischen Sportböden im Jahr 2026 mit einem Marktanteil von 52,35 % den Markt dominieren und im Prognosezeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,9 % am stärksten wachsen wird. Dies wird durch die steigende Nachfrage nach leistungsstarken, langlebigen und stoßfesten Bodenlösungen begünstigt. Diese fortschrittlichen Bodensysteme werden immer wichtiger, um die Sicherheit von Sportlern, konstante Leistung und langfristige Haltbarkeit in Sporthallen, Sportkomplexen und Mehrzweckbereichen zu gewährleisten. Da Organisationen und Institutionen zunehmend Wert auf die Bereitstellung sicherer und qualitativ hochwertiger Einrichtungen für Training, Wettkämpfe und Freizeitaktivitäten legen, steigt die Nachfrage nach technologisch fortschrittlichen synthetischen Bodenbelägen stetig.

- Nach Anwendungsumgebung

Basierend auf dem Anwendungsbereich ist der nordamerikanische Markt für Sportbodenbeläge in Innen- und Außenbereiche unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der Innenbereiche mit einem Marktanteil von 70,16 % den Markt dominieren wird. Dies wird durch die steigende Nachfrage nach leistungsstarken, langlebigen und stoßfesten Bodensystemen für Indoor-Sportanlagen begünstigt. Indoor-Sportanlagen wie Turnhallen, Basketballplätze, Badmintonhallen, Fitnesscenter und Mehrzweckarenen benötigen spezielle Bodenbeläge, die eine hervorragende Stoßdämpfung, Rutschfestigkeit und gleichbleibende Oberflächeneigenschaften bieten.

Das Segment der Outdoor-Anwendungen verzeichnet im Prognosezeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % das stärkste Wachstum. Dieses Wachstum wird durch steigende Investitionen in die Infrastruktur von Outdoor-Sportanlagen wie Tennisplätze, Laufbahnen, Spielplätze und Naherholungsparks angetrieben. Die zunehmende Teilnahme an Freizeitaktivitäten im Freien sowie staatliche Initiativen zur Förderung von Sport und körperlicher Fitness begünstigen die Entwicklung moderner Outdoor-Anlagen.

- Von Primary Sport

Basierend auf der Hauptsportart ist der nordamerikanische Markt für Sportböden in die Segmente Fitnessstudio & Fitness, Basketball und Tennis unterteilt. Im Jahr 2026 wird das Segment Fitnessstudio & Fitness voraussichtlich mit einem Marktanteil von 42,09 % den Markt dominieren und im Prognosezeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,3 % am stärksten wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach leistungsstarken, langlebigen und stoßfesten Bodenlösungen in Fitnessstudios, Gesundheitsclubs und Fitnesszentren begünstigt. Da das Fitnessbewusstsein in der Region weiter zunimmt, investieren immer mehr kommerzielle Fitnessstudios, Boutique-Fitnessstudios und Wellnesszentren in spezielle Bodensysteme, die Stoßdämpfung, Rutschfestigkeit und erhöhte Sicherheit bei hochintensiven Trainingseinheiten und Krafttraining bieten.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der nordamerikanische Markt für Sportbodenbeläge in Bildungseinrichtungen, Gewerbe- und Sportvereine, öffentliche und kommunale Einrichtungen sowie Privatkunden unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der Bildungseinrichtungen mit einem Marktanteil von 39,21 % den Markt dominieren wird. Dies wird durch die steigenden Investitionen in die Sportinfrastruktur an Schulen, Hochschulen und Universitäten begünstigt. Bildungseinrichtungen benötigen strapazierfähige und leistungsstarke Sportbodenbeläge für Turnhallen, Hallen und Mehrzweckhallen, die für verschiedene Sportarten wie Basketball, Volleyball, Badminton und Hallenleichtathletik geeignet sind.

Das Segment der kommerziellen Sportclubs verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum 2026-2033 das höchste Wachstum. Dieses Wachstum wird durch die rasche Expansion privater Fitnesscenter, Sporttrainingsakademien, Gesundheitsclubs und Freizeiteinrichtungen in ganz Nordamerika angetrieben.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der nordamerikanische Markt für Sportbodenbeläge in Direktvertrieb (B2B) und indirekten Vertrieb unterteilt. Im Jahr 2026 wird der Direktvertrieb (B2B) voraussichtlich mit einem Marktanteil von 62,98 % den Markt dominieren. Dies wird durch steigende Investitionen in die Sportinfrastruktur von Schulen, Hochschulen, Universitäten, Profisportanlagen und staatlich geförderten Freizeitzentren begünstigt. Großprojekte beinhalten typischerweise die direkte Beschaffung bei Herstellern oder spezialisierten Auftragnehmern, um maßgeschneiderte Bodenlösungen, Qualitätssicherung und die Einhaltung internationaler Standards für Sportleistung und -sicherheit zu gewährleisten.

Das indirekte Segment verzeichnet mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum 2026–2033 das höchste Wachstum. Dieses Wachstum wird durch die rasante Expansion von privaten Fitnessstudios, Boutique-Fitnessstudios, Sportakademien und Freizeitclubs in ganz Nordamerika angetrieben. Die steigende Nachfrage nach kleineren Installationen und Renovierungsprojekten fördert die Nutzung von Distributoren, Händlern und Einzelhandelskanälen, die einen einfacheren Produktzugang, schnellere Lieferungen und eine breite Palette an Sportbodenbelägen für gewerbliche und öffentliche Einrichtungen bieten.

- Nach Bautätigkeit

Der nordamerikanische Markt für Sportbodenbeläge ist, basierend auf der Bautätigkeit, in Renovierung & Modernisierung sowie Neubau unterteilt. Im Jahr 2026 wird erwartet, dass das Segment Renovierung & Modernisierung mit einem Marktanteil von 67,00 % den Markt dominieren wird. Dies wird durch den steigenden Bedarf an der Modernisierung veralteter Sportinfrastruktur in Schulen, Hochschulen, Universitäten, Profisportarenen und staatlich geförderten Freizeiteinrichtungen begünstigt. Viele bestehende Sportstätten ersetzen veraltete oder abgenutzte Bodenbeläge durch moderne, leistungsstarke Materialien, die eine verbesserte Stoßdämpfung, Haltbarkeit und Sicherheit bieten.

Der Neubausektor verzeichnet im Prognosezeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % das höchste Wachstum. Dieses Wachstum wird durch die zunehmende Entwicklung neuer Sportkomplexe, Fitnesszentren, Trainingsakademien und multifunktionaler Freizeitanlagen in ganz Nordamerika angetrieben. Steigende Investitionen in die Sportinfrastruktur, die wachsende Teilnahme an Fitness- und Freizeitaktivitäten sowie staatliche Initiativen zur Förderung eines aktiven Lebensstils begünstigen den Bau moderner Sportstätten mit fortschrittlichen Bodensystemen, die auf hohe Leistungsfähigkeit und Langlebigkeit ausgelegt sind.

Regionale Analyse des nordamerikanischen Marktes für Sportbodenbeläge

- Die USA dominieren den Markt mit dem größten Umsatzanteil von 78,39 % im Jahr 2025, was auf hohe Investitionen in professionelle Sportarenen, Bildungseinrichtungen und kommunale Freizeitzentren zurückzuführen ist.

- Die zunehmende Beteiligung an Indoor- und Outdoor-Sportarten, gepaart mit strengen Sicherheits- und Leistungsbestimmungen der Sportverbände, treibt die Nachfrage nach fortschrittlichen Bodenbelagssystemen wie Polyurethan, Vinyl, Gummi und Holzwerkstoffen an.

- Kontinuierliche Infrastrukturentwicklungs- und Renovierungsprojekte, insbesondere in Turnhallen, Schulen und Mehrzweck-Sportanlagen, festigen die Position der USA als größter Wachstumsmotor des nordamerikanischen Marktes.

Markt für Sportbodenbeläge in Kanada und Nordamerika

Der kanadische Markt wächst aufgrund steigender Investitionen in Sportanlagen für Bildungseinrichtungen, kommunale Freizeitzentren und Fitnessstudios. Die Einführung von Hochleistungs- und Multisportbodenbelägen wird durch die Einhaltung von Sicherheitsstandards, die Anforderungen an die Langlebigkeit in extremen Klimazonen und staatliche Initiativen zur Förderung des Jugendsports unterstützt. Die Sanierung älterer Turnhallen und das Wachstum von Hallensportligen beschleunigen die Nachfrage landesweit.

Markt für Sportbodenbeläge in Mexiko und Nordamerika

Der Markt für Sportbodenbeläge in Nordamerika verzeichnet im Prognosezeitraum 2026–2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,1 % das stärkste Wachstum. Gründe hierfür sind die Modernisierung von Sportanlagen in Bildungseinrichtungen und der Zivilgesellschaft sowie das Wachstum professioneller Hallensportligen. Die zunehmende Urbanisierung, Investitionen in die Infrastruktur von Schulen und Universitäten sowie das steigende Bewusstsein für die Sicherheit und Leistungsfähigkeit von Sportlern tragen ebenfalls zur Marktexpansion bei. Die Nachfrage nach strapazierfähigen und kostengünstigen Bodenlösungen, die der hohen Beanspruchung in Turnhallen, Mehrzweckhallen und Freizeitzentren standhalten, treibt die Verbreitung in Mexiko voran.

Marktanteil für Sportbodenbeläge in Nordamerika

Der nordamerikanische Markt für Sportbodenbeläge wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Tarkett (Frankreich)

- Connor Sports (USA)

- Robbins Sportbeläge (USA)

- Shaw Sports Turf (Georgia)

- Aacer Flooring (USA)

- Mats Inc. (USA)

- MONDO SpA (Italien)

- Polyflor Ltd (UK)

- COASTAL SPORTS FLOORS (USA)

- FieldTurf (USA)

- Horner Flooring (USA)

- Junckers Industrier A/S. (Dänemark)

- GRABO (Ungarn)

- Kiefer USA (US)

- ACTION FLOOR SYSTEMS, LLC (USA)

- VERBUNDENE PRODUKTE (USA)

- Roppe Corporation (Muttergesellschaft von Armour Rubber) (USA)

- CENTAUR PRODUCTS INC. (Kanada)

- ModuTile (USA)

- AHF, LLC (Muttergesellschaft von ARMSTRONG FLOORING, INC.) (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Sportbodenbeläge

- Im November 2025 erreichte Tarkett mit der Einführung des weltweit ersten CO₂-negativen Linoleumbodens einen wichtigen Meilenstein in Sachen Nachhaltigkeit. Das Produkt berücksichtigt alle Lebenszyklusphasen von der Produktion bis zur Entsorgung. Es wird aus nachwachsenden Rohstoffen hergestellt und ist in ein geschlossenes Recyclingsystem integriert, wodurch die Umweltbelastung deutlich reduziert wird. Diese Innovation unterstreicht Tarketts Engagement für nachhaltige Gebäudelösungen und bietet Architekten, Designern und Facility Managern eine leistungsstarke, umweltfreundliche Bodenoption, die den CO₂-Fußabdruck aktiv verringert. Das CO₂-negative Linoleum festigt Tarketts führende Position im Bereich umweltfreundlicher Baustoffe.

- Im September 2025 wurde Shaw Sports Turf im Podcast „Inside the Headset with the AFCA“ vorgestellt. Dort wurde die Game ON-Technologie – der innovative Ansatz des Unternehmens für Kunstrasendesign – ausführlich erläutert. Der Beitrag erklärt, wie die werkseitig getufteten Linien, Logos, Nummern und Grafiken von Game ON erweiterte Gestaltungsmöglichkeiten bieten, die Sicherheit durch den Wegfall von Nähten verbessern und die Installation im Vergleich zu herkömmlichen Kunstrasensystemen beschleunigen. Beispiele von Universitäten wie der University of Kansas und der University of Denver zeigen, wie einzigartige Spielfelddesigns, die diese Technologie nutzen, landesweit an Bedeutung gewinnen.

- Im Dezember 2023 hat Action Floor Systems fünf neue Bodenbeläge vorgestellt, darunter die Polyurethan-Systeme der Action SL-Serie, die speziell für stark frequentierte Bereiche im Gewerbe-, Industrie- und Dekorationsbereich entwickelt wurden, sowie den synthetischen Sportboden Action 33 Blue, der für optimale Stoßdämpfung und sportliche Leistung optimiert ist. Die Action SL-Serie bietet strapazierfähige Polyurethan-Lösungen mit niedrigem VOC-Gehalt für stark frequentierte Umgebungen, während Action 33 Blue in verschiedenen Standardfarben verbesserte Dämpfung und Energierückgabe für Basketball-, Volleyball-, Aerobic- und Trainingsanlagen bietet. Mit dieser Produkteinführung erweitert Action Floor Systems seine Marktpräsenz im Gewerbe- und Sportbereich durch leistungsstarke und umweltfreundliche Bodenlösungen.

- Im Juni 2023 vereinte AHF Products seine drei führenden Marken für gewerbliche Bodenbeläge – Armstrong Flooring, Parterre und AHF Contract – zu einem einheitlichen, designorientierten Portfolio an Bodenbelagslösungen. Dieses Portfolio vereint Leistung, Flexibilität und Ästhetik und eignet sich für Branchen wie Gesundheitswesen, Bildung, Einzelhandel und Gastgewerbe. Die strategische Ausrichtung unterstreicht die gebündelte Stärke der Marken auf wichtigen Branchenveranstaltungen und hebt innovative Produkte sowie einheitliche Designkompetenzen hervor, die den sich wandelnden Bedürfnissen von Kunden und Planern gerecht werden. Dieser integrierte Markenansatz verbessert die Marktpräsenz, vereinfacht die Kundenauswahl und stärkt die Wettbewerbsposition von AHF im Segment der gewerblichen Bodenbeläge.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERSICHT

1.4 EINSCHRÄNKUNGEN

1,5 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2.2 Geographischer Geltungsbereich

2,3 Jahre werden für die Studie berücksichtigt

2.4 WÄHRUNG UND PREISE

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Multivariate Modellierung

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR Marktpositionsraster

2.9 Marktanwendungsabdeckungsraster

2.1 DBMR-Anteilsanalyse der Lieferanten

2.11 Sekundärquellen

2.12 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell: Markt für Sportböden in Nordamerika

4.1.1 Bedrohung durch neue Marktteilnehmer (niedrig)

4.1.2 Bedrohung durch Substitute (niedrig bis mittig)

4.1.3 Verhandlungsmacht des Kunden (HOCH)

4.1.4 Verhandlungsmacht der Lieferanten (niedrig bis mittig)

4.1.5 Wettbewerbsintensität (hoch)

4.2 ROHSTOFFABDECKUNG

4.3 Auswahlkriterien für Lieferanten

4.4 TECHNOLOGISCHER FORTSCHRITT

4.5 Wertkettenanalyse

4.5.1 Rohstoffbeschaffung

4.5.2 Fertigung und Systemtechnik

4.5.3 AUSGEHENDE LOGISTIK

4.5.4 Marketing und Vertrieb

4.5.5 INSTALLATION & KUNDENDIENST

4.6 Innovationstracker und strategische Analyse

4.6.1 EINLEITUNG

4.6.2 Analyse wichtiger Transaktionen und strategischer Allianzen

4.6.2.1 Joint Ventures

4.6.2.2 Fusionen und Übernahmen

4.6.2.3 LIZENZIERUNG UND PARTNERSCHAFTEN

4.6.2.4 TECHNOLOGIE-KOOPERATIONEN

4.6.2.5 Strategische Desinvestitionen

4.6.3 Anzahl der in Entwicklung befindlichen Produkte

4.6.4 Entwicklungsstadium

4.6.5 ZEITSTRAHL UND MEILENSTEINE

4.6.6 Innovationsstrategien und -methoden

4.6.7 Risikobewertung und Risikominderung

4.6.8 ZUKUNFTSAUSBLICK

4.6.9 SCHLUSSFOLGERUNG

4.7 Preisanalyse

4.7.1 EINLEITUNG

4.8 LIEFERKETTENANALYSE –

4.8.1 EINLEITUNG

4.8.2 Rohstoffbeschaffung und -einkauf

4.8.3 VERARBEITUNG & PRODUKTHERSTELLUNG (PRODUKTION)

4.8.4 Lieferkette und Vertriebslogistik (Transport)

4.8.5 EINZELHANDELS- UND GEWERBLICHE KÄUFERKANÄLE (VERTRIEB & ABVERKAUF)

4.8.6 SCHLUSSFOLGERUNG

5 ZÖLLE & AUSWIRKUNGEN–

5.1 EINLEITUNG

5.2 Aktuelle Zollsätze in den fünf wichtigsten Ländermärkten

5.3 AUSBLICK: LOKALE PRODUKTION VS. IMPORTABHÄNGIGKEIT

5.4 DYNAMIK DER AUSWAHLKRITERIEN FÜR LIEFERANTEN

5.5 Auswirkungen auf die Lieferkette

5.5.1 Rohstoffbeschaffung

5.5.2 HERSTELLUNG UND PRODUKTION

5.5.3 Logistik und Vertrieb

5.5.4 Preisgestaltung und Marktposition

5.6 Branchenteilnehmer: Proaktive Maßnahmen

5.6.1 Optimierung der Lieferkette

5.6.2 Joint-Venture-Unternehmen

5.7 Auswirkungen auf die Preise

5.8 REGULATORISCHE NEIGUNG

5.8.1 GEOPOLITISCHE LAGE

5.8.2 Handelspartnerschaften zwischen den Ländern

5.8.2.1 Freihandelsabkommen

5.8.2.2 Bündniseinrichtungen

5.8.3 STATUSAKKREDITIERUNG (EINSCHLIESSLICH MFN)

5.8.4 INLÄNDISCHE STRAFHEBUNGSVERFAHREN

5.8.4.1 Anreizsysteme zur Steigerung der Produktionsleistung

5.8.4.2 Einrichtung von Sonderwirtschaftszonen / Industrieparks

5.9 SCHLUSSFOLGERUNG

6. Regulierungsbereich

6.1 PRODUKTCODES

6.2 ZERTIFIZIERTE STANDARDS

6.3 Sicherheitsstandards

6.3.1 MATERIALHANDBUCHHALTUNG & LAGERUNG

6.3.2 TRANSPORT & VORSICHTSMASSNAHMEN

6.3.3 Gefahrenidentifizierung

7 MARKTÜBERSICHT

7.1 FAHRER

7.1.1 VERSTÄRKUNG DES SCHWERPUNKTS AUF ATHLET-SICHERHEIT UND LEISTUNGSOPTIMIERUNG

7.1.2 Wachsendes öffentliches Bewusstsein für Gesundheit, Fitness und einen aktiven Lebensstil

7.1.3 Steigende Investitionen in die Sportinfrastruktur auf Schul- und Gemeindeebene

7.2 Rückhaltesysteme

7.2.1 HOHE ANFANGSINVESTITIONEN FÜR INSTALLATION UND BESCHAFFUNG

7.2.2 Uneinheitliche Leistungserwartungen der Verbraucher bei verschiedenen Anwendungen

7.3 CHANCEN

7.3.1 Proaktive Regierungsinitiativen und Finanzmittel zur Förderung der Sportteilnahme und des Anlagenausbaus

7.3.2 Nachhaltigkeit und Verwendung umweltfreundlicher Materialien bei der Entwicklung von Sportinfrastruktur

7.4 HERAUSFORDERUNGEN

7.4.1 VERSTÄRKTER WETTBEWERB UNTER DEN HERSTELLERN, DER ZU DRUCK AUF DIE GEWINNMARGEN FÜHRT

7.4.2 STRENGE RECHTLICHE VORSCHRIFTEN FÜR DIE VERLEGUNG UND EINHALTUNG VON BODENBELÄGEN

8. NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH PRODUKTTYP

8.1 ÜBERSICHT

8.2 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

8.2.1 Synthetische Sportböden

8.2.2 HOLZ-SPORTBÖDEN

8.2.3 Hybrid-Sportbodenbeläge

8.3 Nordamerikanischer Markt für synthetische Sportböden, nach Formfaktor, 2018-2033 (Tausend USD)

8.3.1 ROLLEN

8.3.2 Fliesen

8.3.3 BLÄTTER

8.3.4 MODULARE STELLPLATTEN

8.4 Markt für synthetische Sportböden in Nordamerika, nach Verlegemethode, 2018-2033 (in Tausend USD)

8.4.1 KLEBSTOFFVERBUNDEN

8.4.2 VERRIEGELUNG

8.4.3 Lose Legegarn

8.4.4 SCHWIMMSYSTEM

8.5 Nordamerikanischer Markt für synthetische Sportböden nach Systemmobilität, 2018-2033 (Tausend USD)

8.5.1 Permanente Systeme

8.5.2 SEMI-PERMANENTE SYSTEME

8.5.3 Tragbare/Abnehmbare Systeme

8.6 Nordamerikanischer Markt für synthetische Sportböden nach funktionalen Eigenschaften, 2018-2033 (in Tausend USD)

8.6.1 STOSSDÄMPFUNG

8.6.2 RUTSCHFEST

8.6.3 FEUCHTIGKEITSBESTÄNDIG

8.6.4 UV-BESTÄNDIG

8.6.5 ANTIMIKROBIELL

8.6.6 FEUERHEMMEND

8.6.7 STRUKTURIERT / NICHT STRUKTURIERT

8.7 Nordamerikanischer Markt für synthetische Sportböden nach Rohstoff, 2018-2033 (Tausend USD)

8.7.1 POLYVINYLCHLORID (PVC)

8.7.2 Polyurethan (PU)

8.7.3 Gummimischungen

8.7.4 Polypropylen

8.7.5 RECYCELTE KUNSTSTOFFE

8.7.6 ELASTOMERISCHE POLYMERE

8.7.7 BIOBASIERTE POLYMERE

8.7.8 ANDERE SYNTHETISCHE MATERIALIEN

8.8 Nordamerikanischer Markt für Sportböden aus Holz, nach Holzarten, 2018-2033 (Tausend USD)

8.8.1 Ahorn

8.8.2 Eiche

8.8.3 Buche

8.8.4 ASH

8.8.5 BIRKE

8.8.6 Walnuss

8.9 Nordamerikanischer Markt für Sportböden aus Holz, nach Holzkonstruktionsart, 2018-2033 (Tausend USD)

8.9.1 Massivholz

8.9.2 HOLZWERKSTOFFE

8.9.3 Mehrschichtsysteme

8.9.4 LAMINIERTE SYSTEME

8.9.5 BAMBUSBASIERTE SYSTEME

8.1 Nordamerikanischer Markt für Sportböden aus Holz, nach Oberflächenbeschaffenheit, 2018-2033 (in Tausend USD)

8.10.1 GLÄNZEND

8.10.2 LACKIERT

8.10.3 UV-HÄRTET

8.10.4 MATT

8.10.5 ÖL-FINISH

8.10.6 STRUKTURIERT

8.11 Nordamerikanischer Hybrid-Sportbodenbelag im Sportbodenbelagsmarkt, nach struktureller Zusammensetzung, 2018-2033 (Tausend USD)

8.11.1 Schaumstoffgestützte Systeme

8.11.2 Mit Vinyl beschichtete Sperrholzplatte

8.11.3 Holz-Polymer-Verbundwerkstoff

8.11.4 Sandwich-Panelsysteme

8.11.5 Gummiimprägnierte Laminate

8.11.6 Faserverstärkte Verbundwerkstoffe

8.11.7 KORKRÜCKENSYSTEME

9. NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH ANWENDUNGSUMFELD

9.1 ÜBERSICHT

9.2 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH ANWENDUNGSBEREICH, 2018-2033 (TAUSEND USD)

9.2.1 ANWENDUNGEN IN INNENBEREICHEN

9.2.2 ANWENDUNGEN IM AUSSENBEREICH

9.3 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE IN INNENRÄUMEN, NACH EINRICHTUNGSTYP, 2018-2033 (TAUSEND USD)

9.3.1 Turnhallen

9.3.2 GERICHTE

9.3.3 Fitnesszentren

9.3.4 Mehrzweckhallen

9.3.5 Hallenplätze

9.3.6 Hallenbahnen

9.3.7 YOGA- & STUDIORÄUME

9.3.8 Schließfächer und Umkleideräume

9.4 NORDAMERIKANISCHE ANWENDUNGEN IM FREIEN AUF DEM MARKT FÜR SPORTBODENBELÄGE, NACH ANLAGENTYP, 2018-2033 (TAUSEND USD)

9.4.1 FELDER

9.4.2 GERICHTE

9.4.3 SPIELPLÄTZE

9.4.4 TRACKS

9.4.5 STADIEN

9.4.6 Outdoor-Fitnesszonen

9.4.7 Skateparks

10. Platz im nordamerikanischen Markt für Sportböden, nach Hauptsportart

10.1 ÜBERSICHT

10.2 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH HAUPTSPORTART, 2018-2033 (TAUSEND USD)

10.2.1 Fitnessstudio & Fitness

10.2.2 Basketball

10.2.3 TENNIS

10.3 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE IN FITNESSSTUDIOS UND SPORTBRANCHEN, NACH FUNKTIONSZONE, 2018-2033 (TAUSEND USD)

10.3.1 Freie Gewichte

10.3.2 HERZ-KARDIO

10.3.3 FUNKTIONSTRAINING

10.4 Nordamerikanischer Markt für Basketball-Sportböden nach Installationen, 2018-2033 (Tausend USD)

10.4.1 RENOVIERUNG/UMBAU

10.4.2 NEUBAU

10.4.3 REPARATUR/AUSTAUSCH

10.4.4 Dauerhaftes System

10.4.5 Tragbares Gericht

10.4.6 Mobile Bodenbeläge

10.4.7 VORÜBERGEHENDE INSTALLATION

10.4.8 Ereignisspezifisch

10.5 Nordamerikanischer Markt für Basketball-Sportböden, nach Spielniveau, 2018-2033 (Tausend USD)

10.5.1 SCHULE

10.5.2 HOCHSCHULE

10.5.3 GEMEINSCHAFT/FREIZEIT

10.5.4 LIGA/VEREIN

10.5.5 SCHULUNG

10.5.6 PROFESSIONELL

10.5.7 MEHRSTUFIG

10.6 Nordamerikanischer Markt für Tennis-Sportböden, nach Platztyp, 2018-2033 (Tausend USD)

10.6.1 Hartplatz

10.6.2 Gepolstertes System

10.6.3 Hallentennis

10.6.4 Tennis im Freien

10.6.5 Kunstrasenplatz

10.6.6 Modularer Fliesenhof

10.6.7 CLAY COURT

10.6.8 Hybridgericht

10.7 Nordamerikanischer Markt für Tennis-Sportböden, nach Spielniveau, 2018-2033 (Tausend USD)

10.7.1 SCHULE

10.7.2 ÖFFENTLICH

10.7.3 PRIVAT

10.7.4 AMATEUR

10.7.5 LIGA

10.7.6 PROFESSIONELL

10.7.7 VERANSTALTUNGSSPEZIFISCH

11. NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH ENDVERBRAUCHER

11.1 ÜBERSICHT

11.2 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

11.2.1 AKADEMISCHE EINRICHTUNGEN

11.2.2 Gewerbliche Vereine und Sportclubs

11.2.3 Regierungs- und kommunale Einrichtungen

11.2.4 WOHNGEBÄUDE

11.3 Nordamerikanische akademische Einrichtungen im Markt für Sportböden, nach Typ, 2018-2033 (Tausend USD)

11.3.1 SCHULEN

11.3.2 HOCHSCHULEN

11.3.3 UNIVERSITÄTEN

11.3.4 Sportakademien

11.3.5 Private Einrichtungen

11.3.6 Gemeindeschulen

11.3.7 Internationale Schulen

11.3.8 Spezialisierte Sportschulen

11.4 Nordamerikanischer Markt für Sportböden, nach Art, 2018-2033 (in Tausend USD)

11.4.1 Turnhallen

11.4.2 Fitnessketten

11.4.3 GEMEINSCHAFTLICHE FREIZEITZENTREN

11.4.4 Sportfranchises

11.4.5 Privatclubs

11.4.6 VERANSTALTUNGSORTE

11.4.7 FITNESSRAUM IM HOTEL & RESORT

11.4.8 GESUNDHEITSKLINIK/PHYSIOTHERAPIE

11.5 Markt für Sportbodenbeläge in nordamerikanischen Regierungs- und Kommunaleinrichtungen nach Fläche, 2018-2033 (Tausend USD)

11.5.1 Öffentliche Sportanlagen

11.5.2 Städtische Turnhallen

11.5.3 PARKBEZIRKE

11.5.4 Gemeindezentren

11.5.5 Freizeitabteilungen

11.5.6 JUGENDSPORTPROGRAMME

11.5.7 Militärstützpunkte

11.5.8 GEFÄNGNISSE/REHABILITATIONSZENTREN

11.6 Nordamerikanischer Markt für Sportbodenbeläge im Wohnbereich, nach Installationsfläche, 2018-2033 (Tausend USD)

11.6.1 Heimfitnessstudios

11.6.2 Garagenumbauten

11.6.3 Yoga-/Fitnessräume

11.6.4 KINDERSPIELBEREICH

11.6.5 Freiluftplätze

11.6.6 Mehrzweckräume

11.6.7 Studios für Personal Training

11.6.8 KELLERANTRÄGE

12. NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

12.2.1 DIREKT (B2B)

12.2.2 INDIREKT

12.3 Nordamerika Direktvertrieb (B2B) im Markt für Sportböden, nach Typ, 2018-2033 (Tausend USD)

12.3.1 Auftragnehmer

12.3.2 ARCHITEKTEN

12.3.3 Regierungsbehörden

12.3.4 Sportverbände

12.3.5 Institutionelle Käufer

12.4 Indirekter Umsatz im nordamerikanischen Markt für Sportböden nach Produkttyp, 2018–2033 (in Tausend USD)

12.4.1 Fachhändler

12.4.2 Vertriebspartner

12.4.3 Heimwerkerketten

12.4.4 ONLINE / E-COMMERCE

12.4.5 INSTALLATEURNETZE

13. NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH BAUAKTIVITÄT

13.1 ÜBERSICHT

13.2 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH BAUAKTIVITÄT, 2018-2033 (TAUSEND USD)

13.2.1 RENOVIERUNG & NACHRÜSTUNG

13.2.2 NEUBAU

13.3 Nordamerikanischer Markt für Renovierung und Modernisierung von Sportböden, nach Typ, 2018-2033 (Tausend USD)

13.3.1 SCHULTURNÄCKE

13.3.2 Gemeindezentren

13.3.3 Fitnessketten

13.3.4 Trainingskomplexe

13.3.5 Mehrzweckhallen

13.3.6 WOHNPROJEKTE

13.3.7 Regionalstadien

13.3.8 MEGA-SPORTSTÄTTEN

13.4 NEUBAUTEN IM MARKT FÜR SPORTBODENBELÄGE IN NORDAMERIKA, NACH TYP, 2018-2033 (TAUSEND USD)

13.4.1 SCHULTURNÄCKE

13.4.2 Gemeindezentren

13.4.3 FITNESSKETTEN

13.4.4 WOHNPROJEKTE

13.4.5 Trainingskomplexe

13.4.6 Mehrzweckhallen

13.4.7 Regionalstadien

13.4.8 MEGA-SPORTSTÄTTEN

14 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, LAND

14.1 Nordamerika

14.1.1 US

14.1.2 KANADA

14.1.3 MEXIKO

15 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: FIRMENLANDSCHAFTSPLANUNG

15.1 AKTIENANALYSE: NORDAMERIKA

16 SWOT-ANALYSE

17. UNTERNEHMENSPROFIL

17.1 TARKETT SA

17.1.1 Unternehmensübersicht

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 Jüngste Entwicklungen

17.2 ROBBINS SPORTFLÄCHEN

17.2.1 Unternehmensübersicht

17.2.2 PRODUKTPORTFOLIO

17.2.3 Jüngste Entwicklungen

17.3 CONNOR SPORTS

17.3.1 Unternehmensübersicht

17.3.2 PRODUKTPORTFOLIO

17.3.3 Jüngste Entwicklungen

17.4 SHAW SPORTS RASEN

17.4.1 Unternehmensübersicht

17.4.2 PRODUKTPORTFOLIO

17.4.3 Jüngste Entwicklungen

17,5 AACER-BODENBELÄGE

17.5.1 Unternehmensübersicht

17.5.2 PRODUKTPORTFOLIO

17.5.3 Jüngste Entwicklungen

17.6 ACTION FLOOR SYSTEMS LLC

17.6.1 Unternehmensübersicht

3.3 PRODUKTPORTFOLIO

17.6.2 Jüngste Entwicklungen

17.7 ALLIED PRODUCTS, LLC

17.7.1 Unternehmensübersicht

17.7.2 PRODUKTPORTFOLIO

17.7.3 Jüngste Entwicklungen

17.8 ROPPE CORPORATION (MUTTERGESELLSCHAFT VON ARMOUR RUBBER)

17.8.1 Unternehmensübersicht

17.8.2 PRODUKTPORTFOLIO

17.8.3 NEUESTE ENTWICKLUNGEN

17.9 AHF PRODUCTS (MUTTERGESELLSCHAFT VON ARMSTRONG FLOORING, INC.)

17.9.1 Unternehmensübersicht

17.9.2 PRODUKTPORTFOLIO

17.9.3 NEUESTE ENTWICKLUNGEN

17.1 CENTAUR PRODUKTE

17.10.1 Unternehmensübersicht

17.10.2 PRODUKTPORTFOLIO

17.10.3 Jüngste Entwicklungen

17.11 COASTAL SPORTS BODENSTÄBCHEN.

17.11.1 Unternehmensübersicht

17.11.2 PRODUKTPORTFOLIO

17.11.3 Jüngste Entwicklungen

17.12 RASENPLATZ.

17.12.1 Unternehmensübersicht

17.12.2 PRODUKTPORTFOLIO

17.12.3 Jüngste Entwicklungen

17.13 GRABO

17.13.1 Unternehmensübersicht

17.13.2 PRODUKTPORTFOLIO

17.13.3 Jüngste Entwicklungen

17.14 HORNER BODENBELAG

17.14.1 Unternehmensübersicht

17.14.2 PRODUKTPORTFOLIO

17.14.3 Jüngste Entwicklungen

17.15 JUNCKERS INDUSTRIER A/S.

17.15.1 Unternehmensübersicht

17.15.2 PRODUKTPORTFOLIO

17.15.3 NEUESTE ENTWICKLUNGEN

17.16 KIEFER USA

17.16.1 Unternehmensübersicht

17.16.2 PRODUKTPORTFOLIO

17.16.3 Jüngste Entwicklungen

17.17 MATS INC.

17.17.1 Unternehmensübersicht

17.17.2 PRODUKTPORTFOLIO

17.17.3 Jüngste Entwicklungen

17.18 MONDO SPA

17.18.1 Unternehmensübersicht

17.18.2 PRODUKTPORTFOLIO

17.18.3 NEUESTE ENTWICKLUNGEN

17.19 POLYFLOR LTD.

17.19.1 Unternehmensübersicht

17.19.2 PRODUKTPORTFOLIO

17.19.3 NEUESTE ENTWICKLUNGEN

17.2 Modul

17.20.1 Unternehmensübersicht

17.20.2 PRODUKTPORTFOLIO

17.20.3 NEUESTE ENTWICKLUNGEN

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 INTEGRIERTES LIEFERKETTENRAHMENWERK UND WERTFLUSSANALYSE

TABELLE 2 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 3 NORDAMERIKANISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH FORMFAKTOR, 2018-2033 (TAUSEND USD)

TABELLE 4 NORDAMERIKANISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH VERLEGUNGSMETHODE, 2018-2033 (TAUSEND USD)

TABELLE 5 NORDAMERIKANISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH SYSTEMMOBILITÄT, 2018-2033 (TAUSEND USD)

TABELLE 6 NORDAMERIKANISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH FUNKTIONSEIGENSCHAFTEN, 2018-2033 (TAUSEND USD)

TABELLE 7 NORDAMERIKANISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH ROHMATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 8 NORDAMERIKANISCHER MARKT FÜR SPORTBÖDEN AUS HOLZ, NACH HOLZARTEN, 2018-2033 (TAUSEND USD)

TABELLE 9 NORDAMERIKANISCHER MARKT FÜR SPORTBÖDEN AUS HOLZ, NACH HOLZBAUART, 2018-2033 (TAUSEND USD)

TABELLE 10 NORDAMERIKANISCHER MARKT FÜR SPORTBÖDEN AUS HOLZ, NACH OBERFLÄCHENBESCHICHTUNG, 2018-2033 (TAUSEND USD)

TABELLE 11 NORDAMERIKANISCHER MARKT FÜR HYBRID-SPORTBÖDEN, NACH STRUKTURELLER ZUSAMMENSETZUNG, 2018-2033 (TAUSEND USD)

TABELLE 12 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH ANWENDUNGSBEREICH, 2018-2033 (TAUSEND USD)

TABELLE 13 NORDAMERIKANISCHE ANWENDUNGEN VON SPORTBODENBELÄGEN FÜR INNENBEREICHE, NACH EINRICHTUNGSTYP, 2018-2033 (TAUSEND USD)

TABELLE 14 NORDAMERIKANISCHE ANWENDUNGEN IM FREIEN MARKT FÜR SPORTBODENBELÄGE, NACH ANLAGENTYP, 2018-2033 (TAUSEND USD)

TABELLE 15 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH HAUPTSPORTART, 2018-2033 (TAUSEND USD)

TABELLE 16 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE IN FITNESSSTUDIOS UND SPORTANLAGEN, NACH FUNKTIONSZONE, 2018-2033 (TAUSEND USD)

TABELLE 17 NORDAMERIKANISCHER MARKT FÜR BASKETBALL-SPORTBODENBELÄGE NACH INSTALLATIONEN, 2018-2033 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHER MARKT FÜR BASKETBALL-SPORTBODENBELÄGE, NACH SPIELNIVEAU, 2018-2033 (TAUSEND USD)

TABELLE 19 NORDAMERIKANISCHER MARKT FÜR TENNIS-SPORTBODENBELÄGE, NACH SPIELPLATZTYP, 2018-2033 (TAUSEND USD)

TABELLE 20 NORDAMERIKANISCHER MARKT FÜR TENNIS-SPORTBODENBELÄGE, NACH SPIELSTUFE, 2018-2033 (TAUSEND USD)

TABELLE 21 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 22 NORDAMERIKANISCHE AKADEMISCHE EINRICHTUNGEN IM MARKT FÜR SPORTBODENBELÄGE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 23 NORDAMERIKANISCHE KOMMERZIELLE UND SPORTVEREIN-MARKT FÜR SPORTBODENBELÄGE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 24 NORDAMERIKAS REGIERUNGS- UND KOMMUNALE EINRICHTUNGEN IM MARKT FÜR SPORTBODENBELÄGE, NACH FLÄCHE, 2018-2033 (TAUSEND USD)

TABELLE 25 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE IM WOHNBEREICH, NACH INSTALLATIONSFLÄCHE, 2018-2033 (TAUSEND USD)

TABELLE 26 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 27 NORDAMERIKA DIREKT (B2B) IM MARKT FÜR SPORTBODENBELÄGE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 28 NORDAMERIKA INDIREKTER UMSATZ IM MARKT FÜR SPORTBODENBELÄGE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 29 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH BAUAKTIVITÄT, 2018-2033 (TAUSEND USD)

TABELLE 30 NORDAMERIKAS MARKT FÜR RENOVIERUNG UND SANIERUNG VON SPORTBODENBELÄGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 31 NEUBAUTEN IM MARKT FÜR SPORTBODENBELÄGE IN NORDAMERIKA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 32 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE

TABELLE 33 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH LÄNDERN, 2018-2033 (TAUSEND USD)

TABELLE 34 NORDAMERIKA

TABELLE 35 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 36 NORDAMERIKANISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH FORMFAKTOR, 2018-2033 (TAUSEND USD)

TABELLE 37 NORDAMERIKANISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH VERLEGUNGSMETHODE, 2018-2033 (TAUSEND USD)

TABELLE 38 NORDAMERIKANISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH SYSTEMMOBILITÄT, 2018-2033 (TAUSEND USD)

TABELLE 39 NORDAMERIKANISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH FUNKTIONSEIGENSCHAFTEN, 2018-2033 (TAUSEND USD)

TABELLE 40 NORDAMERIKANISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH ROHMATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 41 NORDAMERIKANISCHER MARKT FÜR SPORTBÖDEN AUS HOLZ, NACH HOLZARTEN, 2018-2033 (TAUSEND USD)

TABELLE 42 NORDAMERIKANISCHER MARKT FÜR SPORTBÖDEN AUS HOLZ, NACH HOLZBAUART, 2018-2033 (TAUSEND USD)

TABELLE 43 NORDAMERIKANISCHER MARKT FÜR HOLZ-SPORTBÖDEN, NACH OBERFLÄCHENBEARBEITUNG, 2018-2033 (TAUSEND USD)

TABELLE 44 NORDAMERIKANISCHER MARKT FÜR HYBRID-SPORTBÖDEN, NACH STRUKTURELLER ZUSAMMENSETZUNG, 2018-2033 (TAUSEND USD)

TABELLE 45 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH ANWENDUNGSBEREICH, 2018-2033 (TAUSEND USD)

TABELLE 46 NORDAMERIKANISCHE ANWENDUNGEN FÜR SPORTBODENBELÄGE IN INNENRÄUMEN, NACH EINRICHTUNGSTYP, 2018-2033 (TAUSEND USD)

TABELLE 47 NORDAMERIKANISCHE ANWENDUNGEN IM AUSSENBEREICH DES SPORTBODENMARKTES, NACH ANLAGENTYP, 2018-2033 (TAUSEND USD)

TABELLE 48 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH HAUPTSPORTART, 2018-2033 (TAUSEND USD)

TABELLE 49 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE IN FITNESSSTUDIOS UND SPORTANLAGEN, NACH FUNKTIONSZONE, 2018-2033 (TAUSEND USD)

TABELLE 50 NORDAMERIKANISCHER MARKT FÜR BASKETBALL-SPORTBODENBELÄGE NACH INSTALLATIONEN, 2018-2033 (TAUSEND USD)

TABELLE 51 NORDAMERIKANISCHER MARKT FÜR BASKETBALL-SPORTBODENBELÄGE, NACH SPIELNIVEAU, 2018-2033 (TAUSEND USD)

TABELLE 52 NORDAMERIKANISCHER MARKT FÜR TENNIS-SPORTBODENBELÄGE, NACH PLATZTYP, 2018-2033 (TAUSEND USD)

TABELLE 53 NORDAMERIKANISCHER MARKT FÜR TENNIS-SPORTBODENBELÄGE, NACH SPIELSTUFE, 2018-2033 (TAUSEND USD)

TABELLE 54 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 55 NORDAMERIKANISCHE AKADEMISCHE EINRICHTUNGEN IM MARKT FÜR SPORTBODENBELÄGE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 56 NORDAMERIKANISCHE KOMMERZIELLE UND SPORTVEREIN-MARKT FÜR SPORTBODENBELÄGE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 57 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE DER REGIERUNG UND DER KOMMUNALEN EINRICHTUNGEN, NACH FLÄCHE, 2018-2033 (TAUSEND USD)

TABELLE 58 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE IM WOHNBEREICH, NACH INSTALLATIONSFLÄCHE, 2018-2033 (TAUSEND USD)

TABELLE 59 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 60 NORDAMERIKA DIREKT (B2B) IM MARKT FÜR SPORTBODENBELÄGE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 61 NORDAMERIKA INDIREKTER UMSATZ IM MARKT FÜR SPORTBODENBELÄGE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 62 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, NACH BAUAKTIVITÄT, 2018-2033 (TAUSEND USD)

TABELLE 63 NORDAMERIKAS MARKT FÜR RENOVIERUNG UND SANIERUNG VON SPORTBODENBELÄGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 64 NEUBAUTEN IM MARKT FÜR SPORTBODENBELÄGE IN NORDAMERIKA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 65 US-MARKT FÜR SPORTBODENBELÄGE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 66 US-SYNTHETISCHE SPORTBODENBELÄGE AM SPORTBODENMARKT, NACH FORMFAKTOR, 2018-2033 (TAUSEND USD)

TABELLE 67 US-SYNTHETISCHE SPORTBÖDEN AUF DEM SPORTBÖDENMARKT, NACH VERLEGUNGSMETHODE, 2018-2033 (TAUSEND USD)

TABELLE 68 US-SYNTHETISCHE SPORTBODENBELÄGE IM MARKT FÜR SPORTBODENBELÄGE, NACH SYSTEMMOBILITÄT, 2018-2033 (TAUSEND USD)

TABELLE 69 US-SYNTHETISCHE SPORTBODENBELÄGE IM SPORTBODENMARKT, NACH FUNKTIONSEIGENSCHAFTEN, 2018-2033 (TAUSEND USD)

TABELLE 70 US-SYNTHETISCHE SPORTBODENBELÄGE IM SPORTBODENMARKT, NACH ROHMATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 71 US-MARKT FÜR SPORTBÖDEN AUS HOLZ, NACH HOLZARTEN, 2018-2033 (TAUSEND USD)

TABELLE 72 US-MARKT FÜR SPORTBÖDEN AUS HOLZ, NACH HOLZBAUART, 2018-2033 (TAUSEND USD)

TABELLE 73 US-WOHNBÖDEN FÜR SPORTBÖDEN, NACH OBERFLÄCHENVERARBEITUNG, 2018-2033 (TAUSEND USD)

TABELLE 74 US-HYBRID-SPORTBODENBELÄGE IM SPORTBODENBELAGMARKT, NACH STRUKTURELLER ZUSAMMENSETZUNG, 2018-2033 (TAUSEND USD)

TABELLE 75 US-MARKT FÜR SPORTBODENBELÄGE, NACH ANWENDUNGSBEREICH, 2018-2033 (TAUSEND USD)

TABELLE 76 US-ANWENDUNGEN FÜR SPORTBODENBELÄGE IN INNENRÄUMEN, NACH EINRICHTUNGSTYP, 2018-2033 (TAUSEND USD)

TABELLE 77 US-ANNÄHER ANWENDUNGEN VON SPORTBODENBELÄGEN IM AUSSENBEREICH, NACH ANLAGENTYP, 2018-2033 (TAUSEND USD)

TABELLE 78 US-MARKT FÜR SPORTBODENBELÄGE, NACH HAUPTSPORTART, 2018-2033 (TAUSEND USD)

TABELLE 79 US-MARKT FÜR SPORTBODENBELÄGE IM FITNESS- UND SPORTBEREICH, NACH FUNKTIONSZONE, 2018-2033 (TAUSEND USD)

TABELLE 80 US-BASKETBALL IM MARKT FÜR SPORTBODENBELÄGE, NACH INSTALLATIONEN, 2018-2033 (TAUSEND USD)

TABELLE 81 US-BASKETBALL IM MARKT FÜR SPORTBODENBELÄGE, NACH SPIELNIVEAU, 2018-2033 (TAUSEND USD)

TABELLE 82 US-TERNISMARKT FÜR SPORTBODENBELÄGE, NACH PLATZTYP, 2018-2033 (TAUSEND USD)

TABELLE 83 US-TERNISMARKT FÜR SPORTBODENBELÄGE, NACH SPIELNIVEAU, 2018-2033 (TAUSEND USD)

TABELLE 84 US-MARKT FÜR SPORTBODENBELÄGE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 85 US-Akademische Einrichtungen im Markt für Sportböden, nach Typ, 2018-2033 (Tausend USD)

TABELLE 86 US-GESCHÄFTS- UND SPORTVEREINSMARKT FÜR SPORTBODENBELÄGE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 87 US-REGIERUNGS- UND KOMMUNALE EINRICHTUNGEN IM MARKT FÜR SPORTBODENBELÄGE, NACH FLÄCHE, 2018-2033 (TAUSEND USD)

TABELLE 88 US-WOHNSITZMARKT FÜR SPORTBODENBELÄGE, NACH INSTALLATIONSFLÄCHE, 2018-2033 (TAUSEND USD)

TABELLE 89 MARKT FÜR SPORTBODENBELÄGE IN DEN USA, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 90 US-DIREKTUMSATZ (B2B) IM MARKT FÜR SPORTBODENBELÄGE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 91 INDIREKTE INVESTITIONEN IN DEN US-MARKT FÜR SPORTBODENBELÄGE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 92 MARKT FÜR SPORTBODENBELÄGE IN DEN USA, NACH BAUAKTIVITÄT, 2018-2033 (TAUSEND USD)

TABELLE 93 US-MARKT FÜR RENOVIERUNG UND NACHRÜSTUNG VON SPORTBODENBELÄGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 94 NEUBAUTEN IM MARKT FÜR SPORTBODENBELÄGE IN DEN USA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 95 KANADISCHER MARKT FÜR SPORTBODENBELÄGE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 96 KANADISCHE SYNTHETISCHE SPORTBODENBELÄGE AUF DEM MARKT FÜR SPORTBODENBELÄGE, NACH FORMFAKTOR, 2018-2033 (TAUSEND USD)

TABELLE 97 KANADISCHER MARKT FÜR SYNTHETISCHE SPORTBÖDEN, NACH VERLEGUNGSMETHODE, 2018-2033 (TAUSEND USD)

TABELLE 98 KANADISCHE SYNTHETISCHE SPORTBÖDEN AUF DEM MARKT FÜR SPORTBÖDEN, NACH SYSTEMMOBILITÄT, 2018-2033 (TAUSEND USD)

TABELLE 99 KANADISCHE SYNTHETISCHE SPORTBODENBELÄGE IM MARKT FÜR SPORTBODENBELÄGE, NACH FUNKTIONSEIGENSCHAFTEN, 2018-2033 (TAUSEND USD)

TABELLE 100 KANADISCHE SYNTHETISCHE SPORTBODENBELÄGE AUF DEM MARKT FÜR SPORTBODENBELÄGE, NACH ROHMATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 101 KANADISCHER MARKT FÜR SPORTBÖDEN AUS HOLZ, NACH HOLZARTEN, 2018-2033 (TAUSEND USD)

TABELLE 102 KANADISCHER MARKT FÜR SPORTBÖDEN AUS HOLZ, NACH HOLZBAUART, 2018-2033 (TAUSEND USD)

TABELLE 103 KANADISCHER MARKT FÜR SPORTBÖDEN AUS HOLZ, NACH OBERFLÄCHENVERARBEITUNG, 2018-2033 (TAUSEND USD)

TABELLE 104 KANADISCHE HYBRID-SPORTBODENBELÄGE IM MARKT FÜR SPORTBODENBELÄGE, NACH STRUKTURELLER ZUSAMMENSETZUNG, 2018-2033 (TAUSEND USD)

TABELLE 105 KANADISCHER MARKT FÜR SPORTBODENBELÄGE, NACH ANWENDUNGSBEREICH, 2018-2033 (TAUSEND USD)

TABELLE 106 KANADISCHE ANWENDUNGEN VON SPORTBODENBELÄGEN FÜR INNENBEREICHE, NACH EINRICHTUNGSTYP, 2018-2033 (TAUSEND USD)

TABELLE 107 KANADISCHE ANWENDUNGEN IM AUSSENBEREICH DES SPORTBODENMARKTES, NACH ANLAGENTYP, 2018-2033 (TAUSEND USD)

TABELLE 108 KANADISCHER MARKT FÜR SPORTBODENBELÄGE, NACH HAUPTSPORTART, 2018-2033 (TAUSEND USD)

TABELLE 109 KANADISCHER MARKT FÜR SPORTBODENBELÄGE IM FITNESS- UND SPORTBEREICH, NACH FUNKTIONSZONE, 2018-2033 (TAUSEND USD)

TABELLE 110 KANADISCHER MARKT FÜR SPORTBODENBELÄGE MIT BASKETBALL, NACH INSTALLATIONEN, 2018-2033 (TAUSEND USD)

TABELLE 111 KANADISCHER MARKT FÜR SPORTBODENBELÄGE MIT BASKETBALL, NACH SPIELNIVEAU, 2018-2033 (TAUSEND USD)

TABELLE 112 KANADISCHER MARKT FÜR SPORTBODENBELÄGE IM TENNISBEREICH, NACH PLATZTYP, 2018-2033 (TAUSEND USD)

TABELLE 113 KANADISCHER TENNIS-MARKT FÜR SPORTBODENBELÄGE, NACH SPIELSTUFE, 2018-2033 (TAUSEND USD)

TABELLE 114 KANADISCHER MARKT FÜR SPORTBODENBELÄGE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 115 KANADISCHE AKADEMISCHE EINRICHTUNGEN IM MARKT FÜR SPORTBODENBELÄGE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 116 KANADISCHE GESCHÄFTS- UND SPORTVEREINSMARKT IM SPORTBODENMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 117 KANADISCHE REGIERUNGS- UND KOMMUNALE EINRICHTUNGEN IM MARKT FÜR SPORTBODENBELÄGE, NACH FLÄCHE, 2018-2033 (TAUSEND USD)

TABELLE 118 KANADISCHER MARKT FÜR SPORTBODENBELÄGE IM WOHNBEREICH, NACH INSTALLATIONSFLÄCHE, 2018-2033 (TAUSEND USD)

TABELLE 119 KANADISCHER MARKT FÜR SPORTBODENBELÄGE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 120 KANADISCHER DIREKTVERKAUF (B2B) IM MARKT FÜR SPORTBODENBELÄGE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 121 KANADISCHER INDIREKTER UMSATZ IM MARKT FÜR SPORTBODENBELÄGE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 122 KANADISCHER MARKT FÜR SPORTBODENBELÄGE, NACH BAUAKTIVITÄT, 2018-2033 (TAUSEND USD)

TABELLE 123 KANADISCHER MARKT FÜR RENOVIERUNG UND NACHRÜSTUNG VON SPORTBODENBELÄGEN, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 124 NEUBAUTEN IM MARKT FÜR SPORTBODENBELÄGE IN KANADA, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 125 MEXIKO-MARKT FÜR SPORTBODENBELÄGE, NACH PRODUKTTYP, 2018-2033 (TAUSEND USD)

TABELLE 126 MEXIKO SYNTHETISCHE SPORTBODENBELÄGE AUF DEM MARKT FÜR SPORTBODENBELÄGE, NACH FORMFAKTOR, 2018-2033 (TAUSEND USD)

TABELLE 127 MEXIKO SYNTHETISCHE SPORTBODENBELÄGE AUF DEM MARKT FÜR SPORTBODENBELÄGE, NACH VERLEGUNGSMETHODE, 2018-2033 (TAUSEND USD)

TABELLE 128 MEXIKO SYNTHETISCHE SPORTBÖDEN AUF DEM MARKT FÜR SPORTBÖDEN, NACH SYSTEMMOBILITÄT, 2018-2033 (TAUSEND USD)

TABELLE 129 MEXIKO SYNTHETISCHE SPORTBODENBELÄGE AUF DEM SPORTBODENMARKT, NACH FUNKTIONSEIGENSCHAFTEN, 2018-2033 (TAUSEND USD)

TABELLE 130 MEXIKO SYNTHETISCHE SPORTBODENBELÄGE AUF DEM MARKT FÜR SPORTBODENBELÄGE, NACH ROHMATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 131 MEXIKO HOLZ-SPORTBODENBELÄGE AUF DEM MARKT FÜR SPORTBODENBELÄGE, NACH HOLZARTEN, 2018-2033 (TAUSEND USD)

TABELLE 132 MEXIKO HOLZ-SPORTBODENBELÄGE AUF DEM MARKT FÜR SPORTBODENBELÄGE, NACH HOLZBAUART, 2018-2033 (TAUSEND USD)

TABELLE 133 MEXIKO HOLZ-SPORTBODENBELÄGE IM MARKT FÜR SPORTBODENBELÄGE, NACH OBERFLÄCHENVERARBEITUNG, 2018-2033 (TAUSEND USD)

TABELLE 134 MEXIKO HYBRID-SPORTBODENBELÄGE IM MARKT FÜR SPORTBODENBELÄGE, NACH STRUKTURELLER ZUSAMMENSETZUNG, 2018-2033 (TAUSEND USD)

TABELLE 135 MEXIKO-MARKT FÜR SPORTBODENBELÄGE, NACH ANWENDUNGSBEREICH, 2018-2033 (TAUSEND USD)

TABELLE 136 MEXIKO ANWENDUNGEN VON SPORTBODENBELÄGEN IN INNENRÄUMEN, NACH EINRICHTUNGSTYP, 2018-2033 (TAUSEND USD)

TABELLE 137 MEXIKO ANWENDUNGEN IM AUSSENBEREICH DES SPORTBODENMARKTES, NACH ANLAGENTYP, 2018-2033 (TAUSEND USD)

TABELLE 138 MEXIKO-MARKT FÜR SPORTBODENBELÄGE, NACH HAUPTSPORTART, 2018-2033 (TAUSEND USD)

TABELLE 139 MEXIKO MARKT FÜR SPORTBODENBELÄGE FÜR FITNESSSTUDIOS UND SPORTBÄDER, NACH FUNKTIONSZONE, 2018-2033 (TAUSEND USD)

TABELLE 140 MEXIKO BASKETBALL IM MARKT FÜR SPORTBODENBELÄGE, NACH INSTALLATIONEN, 2018-2033 (TAUSEND USD)

TABELLE 141 MEXIKO: BASKETBALL IM MARKT FÜR SPORTBODENBELÄGE, NACH SPIELNIVEAU, 2018-2033 (TAUSEND USD)

TABELLE 142 MEXIKO TENNIS IM MARKT FÜR SPORTBODENBELÄGE, NACH SPIELPLATZTYP, 2018-2033 (TAUSEND USD)

TABELLE 143 MEXIKO TENNIS IM MARKT FÜR SPORTBODENBELÄGE, NACH SPIELSTUFE, 2018-2033 (TAUSEND USD)

TABELLE 144 MEXIKO-MARKT FÜR SPORTBODENBELÄGE, NACH ENDVERBRAUCHER, 2018-2033 (TAUSEND USD)

TABELLE 145 MEXIKANISCHE AKADEMISCHE EINRICHTUNGEN IM MARKT FÜR SPORTBODENBELÄGE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 146 MEXIKO: GESCHÄFTS- UND SPORTVEREINSMARKT IM SPORTBODENMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 147 MEXIKO: REGIERUNGS- UND KOMMUNALE EINRICHTUNGEN IM MARKT FÜR SPORTBODENBELÄGE, NACH FLÄCHE, 2018-2033 (TAUSEND USD)

TABELLE 148 MEXIKO WOHNGEBÄUDEMARKT FÜR SPORTBODENBELÄGE, NACH INSTALLATIONSFLÄCHE, 2018-2033 (TAUSEND USD)

TABELLE 149 MEXIKO-MARKT FÜR SPORTBODENBELÄGE, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 150 MEXIKO DIREKT (B2B) IM MARKT FÜR SPORTBODENBELÄGE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 151 MEXIKO INDIREKTER MARKT FÜR SPORTBODENBELÄGE, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 152 MEXIKO-MARKT FÜR SPORTBODENBELÄGE, NACH BAUAKTIVITÄT, 2018-2033 (TAUSEND USD)

TABELLE 153 MEXIKO RENOVIERUNG & MODERNISIERUNG DES MARKTS FÜR SPORTBODENBELÄGE, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 154 MEXIKO NEUBAUTEN IM MARKT FÜR SPORTBODENBELÄGE, NACH TYP, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE

ABBILDUNG 2 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: DATENTRIANGULATION

ABBILDUNG 3 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: DROC-ANALYSE

ABBILDUNG 4 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: REGIONALE VS. BUNDESSTAATLICHE MARKTANALYSE

ABBILDUNG 5 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: UNTERNEHMENSANALYSE

ABBILDUNG 6 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: INTERVIEW-DEMOGRAFIE

ABBILDUNG 8 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: MARKTANWENDUNGSÜBERSICHT

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 11 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: SEGMENTIERUNG

ABBILDUNG 12: DER NORDAMERIKANISCHE MARKT FÜR SPORTBODENBELÄGE IST NACH PRODUKTTYP IN DREI SEGMENTE UNTERTEILT (2025)

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14 ZUSAMMENFASSUNG

ABBILDUNG 15: STEIGENDE INVESTITIONEN IN DIE MODERNISIERUNG DER INFRASTRUKTUR VON SCHULEN, HOCHSCHULEN UND FITNESSSTUDIEN WERDEN DEN MARKT FÜR SPORTBÖDEN IN NORDAMERIKA IM PROGNOSEZEITRAUM ANTREIBEN

ABBILDUNG 16: SYNTHETISCHE SPORTBÖDEN WERDEN ERWARTET 2026 UND 2033 DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN SPORTBÖDENMARKT AUSMACHEN.

ABBILDUNG 17 AUSWAHLKRITERIEN FÜR ANBIETER

ABBILDUNG 18 ZUNEHMENDE JÄHRLICHE STRATEGISCHE TRANSAKTIONEN

ABBILDUNG 19 STRATEGISCHE VERTEILUNG VON TRANSAKTIONSVERHÄLTNISSEN NACH TRANSAKTIONSTYP

ABBILDUNG 20 JÄHRLICHE PREISENTWICKLUNG FÜR SPORTBODENBELÄGE IN NORDAMERIKA (USD/QM)

ABBILDUNG 21 LIEFERKETTENANALYSE

ABBILDUNG 22: AUSBLICK AUF DIE PRODUKTIONSKAPAZITÄT DES UNTERNEHMENS – MARKTANTEIL

ABBILDUNG 23: TREIBER, HEMMUNGEN, CHANCEN UND VERÄNDERUNGEN (DROC-ANALYSE) DES NORDAMERIKANISCHEN MARKTS FÜR SPORTBODENBELÄGE

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: NACH PRODUKTTYP, 2025

ABBILDUNG 25 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: NACH ANWENDUNGSUMFELD, 2025

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: NACH HAUPTSPORTART, 2025

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: NACH ENDVERBRAUCHER, 2025

ABBILDUNG 28 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: NACH VERTRIEBSKANAL, 2025

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: NACH BAUAKTIVITÄT, 2025

ABBILDUNG 30 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE, ÜBERSICHT (2025)

ABBILDUNG 31 NORDAMERIKANISCHER MARKT FÜR SPORTBODENBELÄGE: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.