North America Sugar Reduction Technology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.87 Billion

USD

11.68 Billion

2025

2033

USD

6.87 Billion

USD

11.68 Billion

2025

2033

| 2026 –2033 | |

| USD 6.87 Billion | |

| USD 11.68 Billion | |

| % | |

|

North America Sugar Reduction Technology Market Segmentation, By Technology (Sweetener-Based Technologies, Enzyme- und Fermentation-Based Technologies, Process and Formulation Technologies, Physical and Structure Sugar Reduction Technologies, Biopolymer and Delivery Technologies, Digital and Analytical Technologies, and Others); Sugar Alternatives (Künstliche Süßungsmittel, Pharmazeutische Süßungsmittel, Zuckeralkohole, Süßungsmittel und andere)

Markt für ZuckerreduzierungGröße

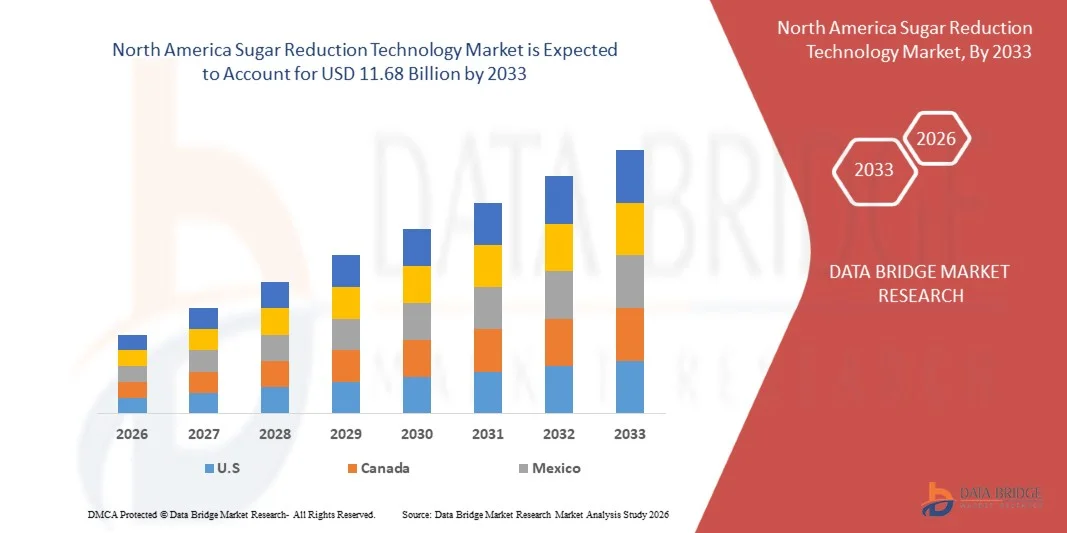

- Der Markt für Zuckerreduktionstechnologie in Nordamerika wird voraussichtlich erreichenUSD 11.68 Milliardenbis 2033 vonUSD 6.87 Milliardenim Jahr 2025 mit einem beträchtlichen CAGR7.6%in der Prognosezeit von 2026 bis 2033

- Der Markt für Zuckerreduktionstechnologie in Nordamerika bezieht sich auf die Industrie, die sich auf die Entwicklung, Extraktion, Formulierung und Vermarktung von Technologien und Zutaten konzentriert, die dazu bestimmt sind, Zucker in Lebensmitteln und Getränken zu senken oder zu ersetzen. Zu diesen Zuckerreduktionslösungen gehören hochintensive Süßungsmittel, seltene Zucker, enzymatische Zuckermodifikationssysteme, faserbasierte Zuckerersatzstoffe und pflanzenbasierte Alternativen, die Geschmack, Textur und funktionelle Leistung erhalten.

- Der Markt bietet Anwendungen für Getränke, Milchprodukte, Bäckerei, Süßwaren, Snacks und Nussraceuticals. Das Wachstum wird durch die Erhöhung des Gesundheitsbewusstseins der Verbraucher, der Nachfrage nach sauberem Etikett, regulatorische Initiativen zur Zuckerreduzierung und Nachhaltigkeit im Zusammenhang mit der Zuckeralternative getrieben.

Markt für ZuckerreduzierungAnalyse

- Der Markt für Zuckerreduktionstechnologie in Nordamerika entwickelt sich rasant, da Hersteller in allen Branchen auf die Verschiebung der Verbrauchererwartungen für gesündere, transparente und saubere Produkte reagieren. Die zunehmende Sorge über den Zuckerverbrauch, kombiniert mit einer erhöhten regulatorischen Kontrolle und Gesundheitsinitiativen, hat die Einführung von Zuckerreduzierungstechnologien und -zutaten beschleunigt, darunter hochintensive Süßungsmittel, seltene Zucker, enzymatische Systeme und pflanzenbasierte Alternativen. Dadurch werden in Produktformulierungen zunehmend Zuckerreduktionslösungen als sowohl funktionelle als auch wertezufügende Komponenten positioniert.

- Die industrielle Einführung von Zuckerreduzierungstechnologien gewinnt auch an Dynamik über spezialisierte Anwendungen, da Unternehmen Innovationen in enzymatische Umwandlung, kontrolliert-Release-Süßesysteme und Biopolymer-Förderplattformen integrieren, um Geschmack und Funktionalität zu optimieren. Die fortschreitenden Verbesserungen in der Formulierungsstabilität, der Süßemodulation und der Prozesseffizienz richten sich an historische Herausforderungen im Zusammenhang mit Textur, Masse und sensorischer Leistung. Unterstützt durch technologische Innovation, regulatorische Initiativen und zunehmendes Gesundheitsbewusstsein der Verbraucher wird erwartet, dass der Markt für Zuckerreduzierung in Nordamerika während des gesamten Prognosezeitraums ein anhaltendes Wachstum erlebt. Der Markt ist in sieben bemerkenswerte Segmente auf Basis von Technologie, Zucker Alternativen, Anwendung, Endverbraucher, Vertriebskanal, Formulierungstyp und Vertriebskanal segmentiert.

- Die USA führen den Markt für Zuckerreduktionstechnologie in Nordamerika mit über 72,86% Anteil im Jahr 2025, angetrieben durch starke Regierungsinitiativen, die gesündere Ernährung fördern, das Bewusstsein der Verbraucher für Diabetes und Adipositas erhöhen, und die wachsende Nachfrage nach Lebensmitteln und Getränken mit niedrigem Zucker. Die große Lebensmittelindustrie des Landes und die rasche Einführung innovativer Reformierungstechnologien stärken die Marktherrschaft weiter.

- Kanada ist das am schnellsten wachsende Land im Nordamerika Sugar Reduction Technology Market, das eine CAGR von 8,6% registriert, die durch das zunehmende Gesundheitsbewusstsein, die zunehmende Prävalenz von Lebensstil-Erkrankungen wie Diabetes und die wachsende Nachfrage nach niedrig- und reduzierten Zucker- und Getränkeprodukten getrieben wird. Regierungsinitiativen zur Förderung des gesünderen Verbrauchs und einer raschen Expansion des Lebensmittelsektors unterstützen das Wachstum des Marktes weiter.

- Im Jahr 2025 dominiert das Segment Süßungsmittel-basierte Technologien des North America Sugar Reduction Technology Market mit einem Anteil von 36,45%. Dieses Wachstum wird durch die steigende Nachfrage der Verbraucher nach zuckerarmen und gesünderen Produkten, die weit verbreitete Annahme von natürlichen und künstlichen Süßungsmitteln durch Lebensmittel- und Getränkehersteller und unterstützende Regierungsbestimmungen zur Zuckerreduzierung in der gesamten Region getrieben.

Geltungsbereich undSegmentierung der Zuckerreduzierungstechnologie in Nordamerika

| Attribute | Schlüssel zur ZuckerreduzierungMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Entwicklung des Marktes für Zuckerreduzierung

„Rising Reformulation Druck von Lebensmittel- und Getränkeherstellern.“

- Der zunehmende Reformierungsdruck in Nordamerika hat die Lebensmittel- und Getränkehersteller dazu veranlasst, den Zucker durch Getränke, Milchprodukte, Bäckerei, Süßwaren und gebrauchsfertige Produkte zu reduzieren und gleichzeitig Markenidentität und Verbrauchertreue zu erhalten. Gesundheitsbewusste Positionierung, sinkende Akzeptanz von High-Zucker-Produkten und Portfolio Rationalisierung haben Zuckerreduzierungstechnologien – wie enzymatische Umwandlungssysteme, fermentativ-erzeugte Süßigkeitsverstärker und Geschmacksmodulationsplattformen – wesentliche Werkzeuge in der Produktentwicklung gemacht. Diese Technologien ermöglichen allmähliche, skalierbare Zuckerschnitte über mehrere SKUs ohne Kompromisse bei Geschmack, Textur oder Funktionsstabilität. Darüber hinaus haben die internen Markenverpflichtungen zu Wellness, Transparenz und verantwortungsvoller Ernährung ihre Annahme verstärkt und Ansprüche wie reduzierten Zucker, keinen zusätzlichen Zucker und Kalorien Moderation unterstützt. Insgesamt hat sich der steigende Reformationsdruck als Schlüsseltreiber für den Zuckerreduzierungsmarkt Nordamerikas herausgestellt.

Zum Beispiel

- Im September 2025 kündigte Tyson Foods ein großes Reformierungsengagement an, um die Verwendung von hochfruktoseem Maissirup (HFCS) und anderen Zusätzen wie Sucralose in seinen US-Markeed-Produkten bis Ende 2025 zu stoppen, indem er die steigenden Erwartungen der Verbrauchergesundheit und die Trends der Industrie auf einfachere Inhaltslisten verweist.

- Im August 2025 berichtete PepsiCo, dass es sein 2025-Ziel erreicht hatte, 67 % seines globalen Getränkeportfolios enthalten weniger als 100 Kalorien aus Zusatz von Zucker pro 12-oz-Versand, das Ziel im Jahr vor dem Zeitplan im Rahmen seiner pep+ Ernährung und Nachhaltigkeitsstrategie.

- Im Mai 2025 kündigte PepsiCo die Akquisition und Skalierung der Low-Zucker-Funktions-Soda-Marke poppi an, deren Produkte nur 5 g Zucker pro Portion enthalten und präbiotische Fasern enthalten, als Teil seiner Strategie, reduzierte Zucker-Angebote auf breitere Märkte zu erweitern.

- Im Dezember 2023 wurde erwartet, dass die breitere US-amerikanische Lebensmittel- und Getränkeindustrie einschließlich Sportgetränke, Sodas und verpackte Getränke das Wachstum der Null-Zucker-Produkte sehen, da die Nachfrage der Verbraucher nach gesünderen Entscheidungen weiter ansteigt und viele Hersteller den Zuckergehalt in neuen und bestehenden Produkteinführungen reformieren.

- Der zunehmende Reformierungsdruck hat die Technologien zur Zuckerreduzierung als kritischer Bestandteil der Lebensmittel- und Getränkeindustrie Nordamerikas fest etabliert. Durch die Möglichkeit der Hersteller, den Zuckergehalt zu senken, ohne den Geschmack, die Textur oder die Markenidentität zu beeinträchtigen, unterstützen diese Technologien sowohl den gesundheitsorientierten Verbrauch als auch die langfristige Produktrelevanz. In Kombination mit internen Wellness-Verpflichtungen und regulatorischen Erwartungen, Zuckerreduzierung Innovationen sind ein wichtiger Wachstumstreiber, die Gestaltung von Produktentwicklungsstrategien und die Einführung in mehrere Kategorien in der Region.

Marktdynamik für Zuckerreduktionstechnologie in Nordamerika

Fahrer

„Regulatory Push on Added Sugar Disclosure and Limits.“

- Regulatorische Initiativen zur zusätzlichen Offenlegung von Zucker und Grenzwerte haben die Zuckerreduzierung zu einer konformen Priorität für die Lebensmittel- und Getränkeindustrie gemacht. Klarere Kennzeichnungsanforderungen und strengere Grenzwerte haben die Hersteller dazu veranlasst, Produkte unter Beibehaltung von Süße, Geschmack und Markenpositionierung zu reformieren. Technologiefähige Zuckerreduktionslösungen sind unerlässlich geworden, um schrittweise und skalierbare Reduktionen zu unterstützen, die sich weiterentwickelnde regulatorische Schwellen erfüllen und die Portfolio-Standardisierung in Regionen ermöglichen. Infolgedessen treibt der Regulierungsdruck die nachhaltige Einführung von Zuckerreduzierungstechnologien in Getränken, Milchprodukten und verpackten Lebensmitteln weltweit voran.

Zum Beispiel

- Wie von der US Food and Drug Administration (FDA) im Mai 2025 berichtet, die abschließende Aktualisierung der “gesunden” Nährstoffgehalt behauptet formal eingeführt zusätzliche Zuckerschwellen, die verpackte Lebensmittel- und Getränkeprodukte erfüllen müssen, um für die gesundheitsbezogene Kennzeichnung zu qualifizieren, effektiv disqualifizieren eine breite Palette bestehender Formulierungen von der Verwendung solcher Ansprüche, es sei denn, Zuckerspiegel werden reduziert.

- Im Juli 2025 führte das US-Landwirtschaftsministerium (USDA) obligatorische Zuckergrenzen für bundesweit unterstützte Schulmahlprogramme durch, indem er produktspezifische Mützen auf aromatisierte Milch, Frühstücksgetreide, Joghurt und körnige Desserts an öffentliche Einrichtungen zur Verfügung stellte.

- Wie von Reuters im August 2025 berichtet, kündigte die indonesische Regierung neue Vorschriften für die Kennzeichnung von Verpackungen mit hohem Zusatz von Zucker, Salz und Fett an, die obligatorische Warnindikatoren einführten und den Herstellern eine Übergangszeit von zwei Jahren gewährten, um die Einhaltung zu erreichen.

- Im Oktober 2024 bestätigte die britische Regierung Pläne, die Softdrinks Industry Levy durch die Verschärfung der Zuckerschwellen und die Ausweitung der Abdeckung auf milch- und pflanzenhaltige Getränke mit Zusatzzucker zu erweitern, wodurch der Umfang der Produkte, die dem Steuer- und Offenlegungsdruck unterliegen, erheblich erweitert wird.

- Wie von Food Standards Australia New Zealand (FSANZ) im Dezember 2023 berichtet, schlug Änderungen an der Australien New Zealand Food Standards Code zur Klärung von Definitionen und Compliance-Kriterien für „niedrig“, „reduziert“, und „kein hinzugefügter Zucker“-Anforderungen, zur Verschärfung regulatorischer Interpretation und Durchsetzung in verpackten Lebensmittelkategorien vor.

- Der zunehmende regulatorische Fokus auf die Offenlegung von Zucker und Grenzwerten hat die Zuckerreduktion von einer freiwilligen Gesundheitsinitiative in eine konforme Notwendigkeit für Lebensmittel- und Getränkehersteller verwandelt. Diese Vorschriften haben Unternehmen gezwungen, Produkte zu reformieren, während Geschmack, Süße und Markenpositionierung beibehalten. Technologiefähige Zuckerreduktionslösungen sind kritisch geworden, ermöglichen allmähliche, skalierbare Reduktionen, die sich entwickelnde Schwellen erfüllen, Front-of-Pack-Labeling unterstützen und Portfolio-Standardisierung ermöglichen. Da die Regulierungsprüfung weltweit weiter verstärkt wird, wird erwartet, dass sie weiterhin ein wichtiger Treiber für die Einführung von Zuckerreduzierungstechnologien auf den globalen Märkten ist.

Zurückhaltung/Challenge

„Hochintegrations- und Reformierungskosten für Hersteller“

- Hohe Integrations- und Reformierungskosten bleiben im globalen Markt für Zuckerreduktionstechnologie in Nordamerika ein zentrales Hindernis. Zucker trägt nicht nur zur Süße bei, sondern auch zu Masse, Textur, Bräunung, Haltbarkeit und Geschmack, Ersetzen Komplex und erfordert oft mehrere kompensatorische Zutaten, Pilotversuche, sensorische Tests und Stabilitätsvalidierung. Die Hersteller stehen vor höheren FuE-Ausgaben, Prozess-Reengineering-Kosten und Ausgaben für spezialisierte Inhaltsstoffe, Qualitätssicherung und Verbrauchertests. Marktrisiken, einschließlich potenzieller Verbraucherabwehr-, Marketing- und Compliance-Kosten, verstärken den Finanzdruck, insbesondere für großvolumige Produkte und kleinere Hersteller mit begrenzten Budgets. Diese Kosten und operativen Herausforderungen verlangsamen die Einführung von Zuckerreduzierungstechnologien trotz ihrer strategischen Vorteile.

Zum Beispiel

- Im Oktober 2025 wies Suntory Beverage & Food GB&I darauf hin, dass eine weitere Verschärfung der britischen Softdrinks-Industrie Levy zusätzliche Zuckerreformierung für Marken wie Ribena und Lucozade erforderlich machen würde, mit geschätzten Inkremental-Integrations- und Reformulationskosten von rund USD 81,6 Mio., die R&D-Aktivitäten, alternatives Beschaffungswesen, sensorische Tests und Produktionslinienmodifikationen.

- Im März 2025 berichteten Getränke- und Milchhersteller, die in Singapur tätig waren, über 5,0 Mio. USD pro Großmarkenlinie und die Anpassung der Produkte an die Nutri-Grade-Zuckerschwellen, was vor allem durch wiederholte Geschmacksoptimierungszyklen und die Einarbeitung mehrerer Süßungsmittel und texturmodifizierender Systeme bedingt ist.

- Im November 2025 schätzte die britische Regierung die Folgenabschätzungen im Zusammenhang mit der geplanten Expansion der Softdrinks-Industrie Levy eine potenzielle branchenweite Kostenexposition von rund 58,0 Mio. USD jährlich, was die bedeutenden Reformulations-, Prozessintegrations- und Compliance-Kosten-Hersteller zur Senkung des Zuckergehalts und zur Vermeidung von Strafen untermauert.

- Im September 2024 gaben die von der US Food and Drug Administration veröffentlichten regulatorischen Kostenbeurteilungen an, dass eine Reformierung eines einzigen Getränkeprodukts zur Einhaltung der aktualisierten zuckerbezogenen Kennzeichnungs- und Ernährungsanforderungen die Hersteller zwischen 0,8 Mio. USD und 1,4 Mio. USD pro Formulierung kosten könnten, die durch Laborvalidierung, Stabilitätstests und umfangreiche Produktionsintegrationskosten bedingt sind.

- Die hohen Integrations- und Reformierungskosten stellen weiterhin eine erhebliche Zurückhaltung auf dem Markt für Zuckerreduzierung in Nordamerika dar. Die multifunktionale Rolle von Zucker, kombiniert mit R&D, Prozess-Reengineering, Zutat-Surcing, sensorische Tests und Compliance-Anforderungen, verursacht erhebliche finanzielle und operative Belastungen für die Hersteller. Regulatorische Drücke und Marktrisiken verstärken diese Herausforderungen, insbesondere für großvolumige Produkte und kleinere Spieler. Während die Zuckerreduzierungstechnologien langfristige strategische Vorteile bieten, bleiben hohe Vorleistungen ein wesentlicher Faktor, um ihre breitere und schnellere Annahme zu verlangsamen.

Markt für Zuckerreduktionstechnologie in Nordamerika

Der North America Sugar Reduction Technology Market wird in fünf bemerkenswerte Segmente auf Basis der Technologie, Zucker Alternativen, Anwendung, Endverbraucher und Vertriebskanal segmentiert.

• Durch Technologie

Basierend auf der Technologie wird der Nordamerika-Markt in Süßstoff-basierte Technologien, Prozess- & Formulierungstechnologien, Enzym- & Fermentations-basierte Technologien, Biopolymer & Liefertechnologien, physikalische & strukturelle Zuckerreduzierungstechnologien, digitale & analytische Technologien und andere segmentiert. Im Jahr 2026 wird das Segment Süßstoff-basierte Technologien mit einem Anteil von 36,51% auf den Markt gebracht, der von der steigenden Nachfrage nach niedrig- und reduzierten Zuckerprodukten, der zunehmenden Übernahme von künstlichen und natürlichen Süßungsmitteln und Innovationen in Süßungsmittel-Formulierungen, die Geschmack und Textur in Lebensmitteln und Getränken erhalten, angetrieben wird.

Das Segment Enzyme- & Fermentation-Based Technologies ist das am schnellsten wachsende Segment im Markt für Zuckerreduktionstechnologie in Nordamerika, mit einem CAGR von 8,3%, aufgrund der steigenden Nachfrage nach kundenspezifischen Zuckerreduktionslösungen, der Fortschritte in Formulierungstechniken, die Geschmack und Textur bewahren, und der steigenden Einführung innovativer Verarbeitungsmethoden in der Lebensmittel- und Getränkeindustrie.

• Durch Zucker Alternativen

Auf Basis von Zuckeralternativen wird der Markt in künstliche Süßungsmittel, natürlich abgeleitete Süßungsmittel, Zuckeralkohole, Süßemodulatoren und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment künstliche Süßungsmittel den größten Anteil von 33,78% hält, was durch hohe Verbraucherpräferenzen für kalorienarme und null-Zucker-Produkte, weit verbreitete Annahme in Getränken und verarbeiteten Lebensmitteln und kontinuierliche Innovation in Süßungsmittel-Formulierungen, die den Geschmack von Zucker imitieren.

Das natürlich abgeleitete Süßungsmittelsegment wird als das am schnellsten wachsende Segment im Zuckerreduzierungstechnologiemarkt Nordamerikas mit einem CAGR von 8,4% prognostiziert, das durch zunehmende Verbraucherpräferenz für saubere und pflanzliche Inhaltsstoffe, steigendes Gesundheitsbewusstsein und wachsende Nachfrage nach natürlichen Alternativen zu künstlichen Süßungsmitteln in Lebensmitteln und Getränken angetrieben wird.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Lebensmittel, Getränke, Milchprodukte, Pharmazeutika und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Food-Segment den Markt mit einem Anteil von 38,54% dominiert, da die Nachfrage der Verbraucher nach niedrig- und reduziert-Zucker-Lebensmittelprodukten, das Gesundheitsbewusstsein und Innovationen in Zuckerreduzierungstechnologien, die Geschmack und Qualität in verarbeiteten Lebensmitteln erhalten.

Das Segment Getränke wird mit einem CAGR von 8,4% als das am schnellsten wachsende Segment im Zuckerreduktionstechnologiemarkt Nordamerikas prognostiziert, das durch die steigende Nachfrage der Verbraucher nach alkoholarmen Getränken, das wachsende Gesundheits- und Wellnessbewusstsein und die steigende Einführung innovativer, zuckerreduzierter und natürlich süßer Getränke angetrieben wird.

• Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Lebensmittelhersteller, Getränkehersteller, Pharmazeutika, nutraceutical Produzenten und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment der Lebensmittelhersteller das führende Anwendungsgebiet mit einem Marktanteil von 36,56% bleibt, das durch steigende Nachfrage nach Produkten mit niedrigem und reduziertem Zucker, steigendem Gesundheitsbewusstsein bei den Verbrauchern und die Notwendigkeit innovativer Zuckerreduktionslösungen, die Geschmack und Qualität in verarbeiteten Lebensmitteln erhalten.

Das Segment Getränkehersteller wird mit einem CAGR von 8,5% am schnellsten wachsenden Markt für Zuckerreduktionstechnologie in Nordamerika prognostiziert, der durch steigende Verbraucherpräferenz für alkoholarme Getränke, zunehmendes Gesundheits- und Wellnessbewusstsein und zunehmende Innovation in Zuckerreduktionsrezepturen für Softdrinks, Säfte und funktionelle Getränke angetrieben wird.

• Durch Verkaufskanal

Auf Basis des Vertriebskanals wird der Markt direkt und indirekt segmentiert. Im Jahr 2026 wird das direkte Segment mit einem Anteil von 62.45% dominiert, da starke Beziehungen zwischen Herstellern und Schlüsselkunden, optimierte Lieferketten und steigende Nachfrage nach maßgeschneiderten Zuckerreduktionslösungen direkt an Lebensmittel- und Getränkeproduzenten geliefert werden.

Das indirekte Segment wird als das am schnellsten wachsende Segment im Markt für Zuckerreduktionstechnologie in Nordamerika mit einem CAGR von 7,9% prognostiziert, das vom expandierenden Netzwerk von Distributoren und Einzelhändlern, zunehmendem Eindringen in aufstrebende Märkte und wachsender Nachfrage nach bequemem Zugang zu Zuckerreduktionslösungen über verschiedene Endverbraucher hinweg angetrieben wird.

Nordamerika Zuckerreduzierungstechnologie Markt Regionale Analyse

- Im Jahr 2026 wird erwartet, dass die USA 72,81% des Marktes für Zuckerreduktionstechnologie in Nordamerika halten, angetrieben durch starke Regierungsinitiativen, die gesündere Ernährung, Ernährungserziehungskampagnen fördern und das Bewusstsein der Verbraucher für Diabetes, Fettleibigkeit und lebenswichtige Krankheiten erhöhen. Die zunehmende Urbanisierung und die sich ändernden Ernährungsgewohnheiten treiben die Nachfrage nach zuckerarmen und kalorienreduzierten Lebensmitteln und Getränken weiter.

- Die rasche Einführung innovativer Zuckerreduzierungstechnologien in der Lebensmittel- und Getränkeindustrie – einschließlich enzymatischer Umwandlungssysteme, gärungsverminderte Süße- und Geschmacksmodulationsplattformen – unterstützt die Marktherrschaft der USA. Die Hersteller reformieren zunehmend Getränke, Molkerei, Bäckerei und verpackte Lebensmittel, um gesundheitsbewusste Verbraucherpräferenzen zu erfüllen und gleichzeitig Geschmack, Textur und Produktqualität zu erhalten. Darüber hinaus treiben strengere Kennzeichnungsvorschriften und Offenlegungen für die Verpackung von Zucker eine breitere Anwendung dieser Technologien, was die führende Position der USA im Nord-Amerika-Markt verstärkt.

Der US-amerikanische Zuckerreduktionstechnologiemarkt ist in erster Linie durch die zunehmende Sensibilisierung der Verbraucher und die zunehmende Nachfrage nach zuckerarmen und kalorienreduzierten Lebensmitteln und Getränken geprägt. Schnelle Urbanisierung, wechselnde Ernährungsgewohnheiten und eine große Bevölkerung der Mittelklasse sind ermutigen die Hersteller, Zuckerreduzierungstechnologien über Getränke, Milch, Bäckerei und verpackte Lebensmittel zu übernehmen. Darüber hinaus beschleunigen unterstützende regulatorische Maßnahmen zur Kennzeichnung von Zucker und Offenlegung von Verpackungen Reformierungsinitiativen und verstärken das Marktwachstum.

Kanada Nordamerika Zuckerreduzierungstechnologie Markt Insight

Der Canada North America Sugar Reduction Technology Market wird in erster Linie durch das zunehmende Bewusstsein der Verbraucher für Gesundheit und Wellness, insbesondere über Fettleibigkeit, Diabetes und lebenswichtige Krankheiten, angetrieben. Die zunehmende Nachfrage nach zuckerarmen und funktionellen Lebensmitteln fordert die Hersteller auf, Getränke, Milchprodukte, Bäckerei und verpackte Lebensmittel zu reformieren. Starke regulatorische Betonung auf die Etikettierung von Zucker und die Offenlegung von Verpackungen sowie die Einführung fortschrittlicher Technologien zur Zuckerreduzierung ermöglichen Unternehmen, Geschmack und Produktqualität bei gleichzeitiger Einhaltung von Gesundheits- und Compliance-Standards zu erhalten.

Mexiko Markt für Zuckerreduktionstechnologie in Nordamerika

Der Mexico North America Sugar Reduction Technology Market wird in erster Linie durch das zunehmende Bewusstsein der Verbraucher für Gesundheit und Wellness, vor allem über zuckerbedingte Krankheiten, angetrieben. Die Regierungsverordnungen über die zusätzliche Kennzeichnung von Zucker und Grenzwerte fördern die Hersteller, Getränke, Milchprodukte, Bäckerei und verpackte Lebensmittel zu reformieren. Mit der Einführung fortschrittlicher Technologien zur Zuckerreduzierung können Unternehmen Geschmack, Textur und Produktqualität bei gleichzeitiger Einhaltung regulatorischer Standards und einer steigenden Nachfrage nach Optionen mit geringer Zuckerversorgung erhalten.

Marktanteil der Zuckerreduzierungstechnologie in Nordamerika

Die Zuckerreduzierungstechnologieindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- JK Sucralose Inc. (China)

- Sunwin Stevia International, Inc. (China)

- Layn Natural Ingredients (China)

- Beneo GmbH (Deutschland)

- Hunan New Mstar Biotechnology Co., Ltd. (China)

- SCM Pioneering Co., Ltd. (China)

- Shandong Fuyang Bio-Tech Co. Ltd. (China)

- Calpro Specialities (Indien)

- Valio Oy (Finnland)

- Die Scoular Company (USA)

- Heartland Food Products Group (USA)

- Incredo (früher DouxMatok) (Israel)

- Sweegen (US)

- Cargill, Incorporated (USA)

- Ingredion (USA)

- Bonumose, Inc. (USA)

- Tate & Lyle (USA)

- Roquette Frères SA (Frankreich)

- ADM (US)

Aktuelle Entwicklungen in Nordamerika Zuckerreduzierungstechnologie Markt

- Im August 2023 hob das Team von Scoular’s Food Innovation vier wichtige Trends der Lebensmittelzutat auf der IFT FIRST 2023 expo in Chicago hervor: die Aufwertung von Nebenprodukten für Nachhaltigkeit und verbesserte Ernährung, hochfunktionelle, saubere Etikettenstoffe wie funktionelles Kichererbmehl, das wachsende Interesse an alternativen Süßungsmitteln, die von der Verbrauchs-Zucker-Reduktionsnachfrage angetrieben werden, und den Anstieg fermentierter Inhaltsstoffe, die Verdauung, Nährstoffaufnahme und neuartige Aromen unterstützen. Diese Trends unterstreichen die Verschiebung der Industrieprioritäten auf Nachhaltigkeit, Gesundheit und Innovation – Einblicke, die Scoular dabei unterstützen, sein Portfolio zu verfeinern und seine Marktführerschaft in Lebensmittelzutatlösungen zu stärken.

- Im September 2025 erwarb die Heartland Food Products Group, der Hersteller hinter der Marke Splenda von Low-Calorie-Süßstoffen, Getränkemischungen, Kaffee und ernährungsphysiologischen Getränken, die Marke SlimFast US von Glanbia PLC. Der Deal schließt mit dem bestehenden Portfolio von Heartland an SlimFast’s Gewichtsmanagement- und Mahlzeitenersatz-Angebote an und verstärkt die Mission des Unternehmens, gesündere Lebensstile durch vertrauenswürdige Lösungen in der Gewichtsmanagement und Zuckerreduktion zu unterstützen. Diese strategische Akquisition erweitert das Produktprogramm von Heartland und stärkt seine Position im Gesundheits- und Wellness-Ernährungsmarkt.

- Im Juli 2024 trat Incredo, Inc. mit der Sucro Ltd. in eine Produktions- und Handelspartnerschaft ein, unter der Sucro Incredo Sugar – eine auf Zucker basierende Reduktionslösung mit bis zu 50 % weniger Zucker ohne Zuckeralkohole – in sein Produktportfolio in den USA einfügen wird. Das Abkommen unterstützt Sucros expandierende Raffineriegeschäfte und ermöglicht einen breiteren Marktzugang für Incredo Sugar und hilft beiden Unternehmen, die wachsende Nachfrage von Herstellern zu erfüllen, die innovative Lösungen für die Zuckerreduzierung suchen.

- Im März 2024 kündigte Incredo, Inc. die Einführung von Incredo Sugar G2, eine patentgerechte, konzentrierte, saubere Zucker-Reduktionslösung aus echtem Rohr oder Rübenzucker und Protein, die sowohl in pflanzlichen als auch in Milchformaten zur Verwendung in Backwaren, Schokoladen, Spreads und Gummis erhältlich ist. Die Lösung verbessert die Süße-Lieferung – 100 % des sensorischen Profils des Zuckers mit bis zu 50 % weniger Zucker – und bietet eine flexible Integration in bestehende Fertigungsprozesse ohne Änderung der Lieferketten, während auch FDA „No Questions“ GRAS-Freiheit für den Lebensmittelkonsum erreicht wird. Diese Innovation stärkt das Portfolio von Incredo und unterstützt die Bemühungen der Lebensmittelhersteller, die wachsende Nachfrage der Verbraucher nach minderwertigen, großartigen Produkten zu erfüllen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK NORTH AMERICA SUGAR REDUCTION TECHNOLOGIEMARKT

1.4 KURZ UND PREISUNG

1.5 LIMITATIONEN

1.6 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 DBMR TRIPOD DATENWERTUNG MODEL

2.5 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSE

2.8 MULTIVARIAT

2.9 TECHNOLOGIE TIMELINE CURVE

2.1 MARKET END-USER COVERAGE GRID

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES ANALYSIS – NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET

4.1.1 INTENSITÄT DER WETTBEWERBSREGELN

4.1.2 BERUFSBILDUNG DER HAUSHALTE/KONSUMER

4.1.3 DAS NEUE HANDEL

4.1.4 ERZEUGNISSE

4.1.5 BARGAINING POWER OF SUPPLIERS

4.2 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.2.1 INNOVATION UND REDUCED-SUGARZEUGNISSE

TECHNOLOGIE und FORMULATIONSWISSENSCHAFT

4.2.3 DIGITALIZIERUNG, AUTOMATION & SMART MANUFACTUREN FÜR HERSTELLUNG

4.2.4 SUSTAINABILITY & ECO-FRIENDLY SUGAR ALTERNATIVEN

4.2.5 SICHERHEIT UND NOVEL INGREDIENT INTEGRATION IN SUGAR REDUCTION

4.2.6 KONSUMER EXPERIENCE & MARKET ACCEPTANCE

4.3 ANALYSE

4.3.1 ÜBERBLICK

4.3.2 RAW-MATERIALIEN

4.3.3 MANUFACTURER

4.3.4 VERZEICHNIS

4.3.5 END ÄNDER

4.3.6 SCHLUSSFOLGERUNG

4.4 VALUE CHAIN ANALYSIS: NORTH AMERICA SUGAR REDUCTION TECHNOLOGIE MARKT

4.4.1 RAW MATERIAL & COMPONENT SUPPLY (10%–15%)

4.4.1.1 SCHWERPUNKT UND ALTERNATIVEN

4.4.1.2 FUNKTIONELLE FIBERS & BULKING AGENTs

4.4.1.3 FLAVOR MODULATOREN

4.4.1.4 ENZYMES & AIDS

4.4.1.5 PACKAGING & TESTING MATERIALs

4.4.2 F&E & FORMULAR (25–30%)

4.4.2.1 ERZEUGNISSE

4.4.2.2 NUTRITIONEN

4.4.2.3 PILOT TRIALs

4.4.2.4 BESCHÄFTIGUNG

4.4.3 VERARBEITUNG UND VERARBEITUNG (30–35%)

4.4.3.1 ENTWICKLUNG UND VERARBEITUNG

4.4.3.2 QUALITY CONTROL & BATCH TEST

4.4.3.3 PACKAG & TRACEABILITY

4.4.4 VERTEILUNG & LOGISTICS (20–25%)

4.4.4.1 WAREHOUS

4.4.4.2 TRANSPORT & COLD CHAIN

4.4.4.3 ORDER FULFILLING

4.4.5 END‐USE INDUSTRIES & SALES (20–25%)

4.4.5.1 LEBENSMITTEL & BEVERAGE

4.4.5.2 RETAIL & FOOD SERVICE CHANNELs

4.4.5.3 HEALTH-ORIENTED BRANDS

4.4.6 SCHLUSSFOLGERUNG

5 VERORDNUNG ÜBEREINKOMMEN IN DER NORTH AMERICA SUGAR REDUCTION TECHNOLOGIEMARKT

5.1 ERZEUGNISSE

5.2 GESCHÄFTSBEDINGUNGEN

5.3 SAFETY STANDARDS

5.3.1 MATERIAL HANDLUNG & STORAGE

5.3.2 VERKEHR & PREISE

5.3.3 HAZARD IDENTIFIZIERUNG

6 MARKET ÜBERBLICK

6.1 DRIVERS

6.1.1 RISING REFORMULATION PRESSURE FUR LEBENSMITTEL UND BEVERAGEER.

6.1.2 REGULATORY PUSH ON ADDED SUGAR DISCLOSURE UND LIMITS.

6.1.3 VERBRAUCHER SHIFT TOWARD LOW-SUGAR UND “NO ADDED SUGAR” CLAIMS

6.1.4 TECHNOLOGISCHE ZUSAMMENARBEIT IM VERBESSERUNG VON MASKING UND MOUTHFEEL

6.2 ENTWICKLUNGEN

6.2.1 HIGH INTEGRATION UND REFORMULATION COSTEN FÜR MANUFACTURERS.

6.2.2 LIMISCHTE EFFEKTIVEN UNTERNEHMEN ALLE ERZEUGNISSE

6.3 OPPORTUNITÄTEN

6.3.1 AUSFÜHRUNGSMITTEL MIT RISTEN LEBENSMITTELDISEAS

6.3.2 ENTWICKLUNG DER RECHTSGRUNDLÄNDERN UND NATURALER ZUSTÄNDIGEN LÖSUNGEN

6.3.3 PARTNERSCHAFTEN MIT NORTH AMERICA FOOD BRANDS FÜR CO-DEVELOPMENT

6.4 HANDELN

6.4.1 BALANZEN ZUR HERSTELLUNG MIT ENTSCHLIESSUNGSBILANZ

6.4.2 KONSUMER SKEPTICISM TOWARD TASTE UND INGREDIENT TRANSPARENC

7 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY

7.1 ÜBERBLICK

7.2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

7.2.1 SWEETENER-BASED TECHNOLOGIEN

7.2.2 PROCESS & FORMULATION TECHNOLOGIEN

TECHNOLOGIE

7.2.4 BIOPOLYMER & DELIVERY TECHNOLOGIEN

7.2.5 PHYSISCHE und STRUKTURELLE HERSTELLUNGSTECHNOLOGIEN

7.2.6 DIGITAL & ANALYTISCHE TECHNOLOGIEN

7.2.7 SONSTIGE

7.3 NORTH AMERICA SWEETENER-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.3.1 NATURALLY DERIVE SWEETENER TECHNOLOGIE

7.3.2 ARTIFIKEL

7.3.3 SUGAR ALCOHOL PRODUKTIONSTECHNOLOGIE

7.3.4 SCHWERPUNKTSYSTEME

7.3.5 SONSTIGE

7.4 NORTH AMERICA NATURALLY DERIVED SWEETENER TECHNOLOGY IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.4.1 STEVIA LEAF EXTRAG UND GLYCOSIDE

7.4.2 MONK FRUIT (LUO HAN GUO) ENZYMATISCHE ISOLATION

7.4.3 THAUMATIN UND BRAZZEIN PROTEIN EXTRA

7.4.4 SONSTIGE

7.5 NORTH AMERICA ARTIFIKIAL SWEETENER TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.5.1 SUCRALOSE CHLORINATIONSPROZESS

7.5.2 ASPARTAME SYNTHESE & STABILISIERUNG

7.5.3 SACCHARIN & CYCLAMATE BLENDS

7.5.4 SONSTIGE

7.6 NORTH AMERICA SUGAR ALCOHOL PRODUKTION TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.6.1 HYDROGENATION VON SUGARS

7.6.2 FERMENTATION-DERIVED POLYOL

7.7 NORTH AMERIKA HYDROGENATION VON SUGARS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.7.1 SORBITOL

7.7.2 MALTITOL

7.7.3 XYLITOL

7.7.4 SONSTIGE

7.8 NORTH AMERICA SWEETNESS MODULATION SYSTEME IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.8.1 SCHWEIZ ENHANCERS & POTENTIATOREN

7.8.2 BITTERNESS MASKING COMPOUNDS

7.8.3 TÄTIGKEITEN

7.8.4 SONSTIGE

7.9 NORTH AMERICA SWEETENER-BASED TECHNOLOGIES SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.9.1 NORTH AMERIKA

7.9.2 EUROPA

7.9.3 ASIEN-PAKIFIK

7.9.4 MIDDLE EAST UND AFRIKA

7.9.5 SOUTH AMERIKA

7.1 NORTH AMERICA PHYSICAL & STRUCTURAL SUGAR REDUCTION TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.10.1 FIBER-ENRICHED SWEETENER SYSTEME

7.10.2 HOLLOW SUGAR CRYSTAL FORMATION

7.10.3 MINERALBASED SUGAR CARRIERS

7.10.4 SONSTIGE

7.11 NORTH AMERICA PHYSICAL & STRUCTURAL SUGAR REDUCTION TECHNOLOGIE MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.11.1 NORTH AMERIKA

7.11.2 EUROPA

7.11.3 ASIEN-PAKIFIK

7.11.4 MIDDAT UND AFRIKA

7.11.5 SOUTH AMERIKA

7.12 NORTH AMERICA ENZYME- & FERMENTATION-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.12.1 ENZYMATISCHE ÜBERPRÜFUNGEN

7.12.2 FERMENTATION-DERIVED SWEETENER PLATFORMEN

7.12.3 PROTEIN SWEETENER BIONTHESIS

7.12.4 SONSTIGE

7.13 NORTH AMERICA ENZYME- & FERMENTATION-BASED TECHNOLOGIES, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.13.1 NORTH AMERIKA

7.13.2 EUROPA

7.13.3 ASIEN-PAKIFIK

7.13.4 MIDDLE EAST UND AFRIKA

7.13.5 SOUTH AMERIKA

7.14 NORTH AMERICA PROCESS & FORMULATION TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.14.1 MULTI-COMPONENT BLENDINGSYSTEME

7.14.2 TEXTURE & MOUTHFEEL BALANCing TECHNOLOGIE

7.14.3 KONTROLLSYSTEME

7.14.4 SONSTIGE

7.15 NORTH AMERICA PROCESS & FORMULATION TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.15.1 NORTH AMERIKA

7.15.2 EUROPA

7.15.3 ASIEN-PAKIFIK

7.15.4 MIDDLE EAST UND AFRIKA

7.15.5 SOUTH AMERIKA

7.16 NORTH AMERICA BIOPOLYMER & DELIVERY TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

7.16.1 BIOPOLYMER-BASED REPLACERS

7.16.2 ENCAPSULATION & NANOCARRIER TECHNOLOGIEN

TECHNOLOGIE

7.16.4 SONSTIGE

7.17 NORTH AMERICA BIOPOLYMER & DELIVERY TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.1 NORTH AMERIKA

7.17.2 EUROPA

7.17.3 ASIEN-PAKIFIK

7.17.4 MIDDLE EAST UND AFRIKA

7.17.5 SOUTH AMERIKA

7.18 NORTH AMERICA DIGITAL & ANALYTISCHE TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.18.1 NORTH AMERIKA

7.18.2 EUROPA

7.18.3 ASIEN-PAKIFIK

7.18.4 MIDDLE EAST UND AFRIKA

7.18.5 SOUTH AMERIKA

7.19 NORTH AMERICA SONSTIGE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

7.19.1 NORTH AMERIKA

7.19.2 EUROPA

7.19.3 ASIEN-PAKIFIK

7.19.4 MIDDLE EAST UND AFRIKA

7.19.5 SOUTH AMERIKA

8 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVEN

8.1 ÜBERBLICK

8.2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVEN, 2018-2033 (USD THOUSAND)

8.2.1 ARTIFIKEL

8.2.2 NATURALLY DERIVE SWEETENERS

8.2.3 SUGAR ALCOHO

8.2.4 SCHWERPUNKTE

8.2.5 SONSTIGE

8.3 NORTH AMERIKA ARTIFIKIELLE SCHIFFE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.1 ASPARTA

8.3.2 SUCRALOSE

8.3.3 SACCHARIN

8.3.4 SONSTIGE

8.4 NORTH AMERIKA ARTIFIKIELLE SCHIFFE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

8.4.1 NORTH AMERIKA

8.4.2 EUROPA

8.4.3 ASIEN-PAKIFIK

8.4.4 MIDDAT UND AFRIKA

8.4.5 SOUTH AMERIKA

8.5 NORTH AMERICA NATURALLY DERIVED SWEETEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1 STEVIA

8.5.2 MONK FRUIT

8.5.3 THAUMATIN

8.5.4 SONSTIGE

8.6 NORTH AMERICA NATURALLY DERIVED SWEETEN IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

8.6.1 NORTH AMERIKA

8.6.2 EUROPA

8.6.3 ASIEN-PAKIFIK

8.6.4 MIDDAT UND AFRIKA

8.6.5 SOUTH AMERIKA

8.7 NORTH AMERICA SUGAR ALCOHOLS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.7.1 XYLITOL

8.7.2 ERYTHRITOL

8.7.3 SORBITOL

8.7.4 SONSTIGE

8.8 NORTH AMERICA SUGAR ALCOHOLS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

8.8.1 NORTH AMERIKA

8.8.2 EUROPA

8.8.3 ASIEN-PAKIFIK

8.8.4 MIDDLE EAST UND AFRIKA

8.8.5 SOUTH AMERICA

8.9 NORTH AMERICA SWEETNESS MODULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.9.1 TÄTIGKEITEN

8.9.2 FLAVOR ENHANCERS

8.9.3 SONSTIGE

8.1 NORTH AMERICA SWEETNESS MODULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

8.10.1 NORTH AMERIKA

8.10.2 EUROPA

8.10.3 ASIEN-PAKIFIK

8.10.4 MIDDAT UND AFRIKA

8.10.5 SOUTH AMERIKA

8.11 NORTH AMERICA SONSTIGE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

8.11.1 NORTH AMERIKA

8.11.2 EUROPA

8.11.3 ASIEN-PAKIFIK

8.11.4 MIDDAT UND AFRIKA

8.11.5 SOUTH AMERIKA

9 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY ANWENDUNG

9.1 ÜBERBLICK

9.2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

9.2.1 FOOD

9.2.2 BEVERAGE

9.2.3 DAIRY & FROZENPRODUKTE

9.2.4 PHARMACEUTICALs

9.2.5 SONSTIGE

9.3 NORTH AMERICA FOOD IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.3.1 BAKERY UND KONFECTIONER

9.3.2 SCHWERPUNKT

9.3.3 SICHERHEIT UND BEDINGUNGEN

9.3.4 SONSTIGE

9.4 NORTH AMERICA FOOD IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

9.4.1 NORTH AMERIKA

EUROPA

9.4.3 ASIEN-PAKIFIK

9.4.4 MIDDAT UND AFRIKA

9.4.5 SOUTH AMERIKA

9.5 NORTH AMERIKA BEVERAGE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.5.1 KARBONATIVE DRINKEN

9.5.2 JUICE-BASED DRINKS

9.5.3 ENERGIE & FUNKTIONELLE BEVERAGE

9.5.4 FTE AUSGABEN

9.5.5 SONSTIGE

9.6 NORTH AMERIKA TECHNOLOGIE MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.6.2 EUROPA

9.6.3 ASIEN-PAKIFIK

9.6.4 MIDDAT UND AFRIKA

9.6.5 SOUTH AMERIKA

9.7 NORTH AMERICA DAIRY & FROZEN ERZEUGNISSE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

9.7.1 YOGURT

9.7.2 ICE CREAM

9.7.3 CREAMS UND DESSERTS

9.7.4 SONSTIGE

9.8 NORTH AMERICA DAIRY & FROZEN ERZEUGNISSE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), NY REGION, 2018-2033 (USD THOUSAND)

9.8.1 NORTH AMERIKA

9.8.2 EUROPA

9.8.3 ASIEN-PAKIFIK

9.8.4 MIDDLE EAST UND AFRIKA

9.8.5 SOUTH AMERIKA

9.9 NORTH AMERICA PHARMACEUTICALs IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

9.9.1 NORTH AMERIKA

9.9.2 EUROPA

9.9.3 ASIEN-PAKIFIK

9.9.4 MIDDLE EAST UND AFRIKA

9.9.5 SOUTH AMERIKA

9.1 NORTH AMERICA SONSTIGE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

NORTH AMERIKA

9.10.2 EUROPA

9.10.3 ASIEN-PAKIFIK

9.10.4 MIDDAT UND AFRIKA

9.10.5 SOUTH AMERIKA

10 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER

10.1 ÜBERBLICK

10.2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

10.2.1 LEBENSMITTEL

10.2.2 BEVERAGE

10.2.3 PHARMACEUTISCHE FORMULATOREN

10.2.4 NUTRACEUTISCHE ERZEUGNISSE

10.2.5 SONSTIGE

10.3 NORTH AMERICA FOOD MANUFACTURERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.3.1 SWEETENER-BASED TECHNOLOGIEN

TECHNOLOGIEN

TECHNOLOGIEN

10.3.4 PHYSISCHE und STRUKTURELLE HERSTELLUNGSTECHNOLOGIEN

10.3.5 BIOPOLYMER & DELIVERY TECHNOLOGIEN

10.3.6 DIGITAL & ANALYTISCHE TECHNOLOGIEN

10.3.7 SONSTIGE

10.4 NORTH AMERICA FOOD MANUFACTURERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

10.4.1 NORTH AMERIKA

10.4.2 EUROPA

10.4.3 ASIEN-PAKIFIK

10.4.4 MIDDAT UND AFRIKA

10.4.5 SOUTH AMERIKA

10.5 NORTH-AMERIKA TECHNOLOGIE, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.5.1 SWEETENER-BASED TECHNOLOGIEN

10.5.2 ENZYME- & FERMENTATION-BASED TECHNOLOGIEN

10.5.3 PROCESS & FORMULATION TECHNOLOGIEN

10.5.4 PHYSISCHE und STRUKTURELLE HERSTELLUNGSTECHNOLOGIEN

10.5.5 BIOPOLYMER & DELIVERY TECHNOLOGIEN

10.5.6 DIGITAL & ANALYTISCHE TECHNOLOGIEN

10.5.7 SONSTIGE

10.6 NORTH AMERIKA BEVERAGEER IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

10.6.1 NORTH AMERIKA

10.6.2 EUROPA

10.6.3 ASIEN-PAKIFIK

10.6.4 MIDDAT UND AFRIKA

10.6.5 SOUTH AMERIKA

10,7 NORTH AMERICA PHARMACEUTICAL FORMULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.7.1 SWEETENER-BASED TECHNOLOGIEN

10.7.2 PROCESS & FORMULATION TECHNOLOGIEN

10.7.3 BIOPOLYMER & DELIVERY TECHNOLOGIEN

10.7.4 ENZYME- & FERMENTATIONBASED TECHNOLOGIEN

10.7.5 PHYSISCHE & STRUKTURELLE SUGAR REDUCTION TECHNOLOGIEN

10.7.6 DIGITAL & ANALYTISCHE TECHNOLOGIEN

10.7.7 SONSTIGE

10.8 NORTH AMERICA PHARMACEUTICAL FORMULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

10.8.1 NORTH AMERIKA

10.8.2 EUROPA

10.8.3 ASIEN-PAKIFIK

10.8.4 MIDDLE EAST UND AFRIKA

10.8.5 SÜDAMERIKA

10.9 NORTH AMERICA NUTRACEUTICAL PRODUZERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.9.1 SWEETENER-BASED TECHNOLOGIEN

10.9.2 BIOPOLYMER & DELIVERY TECHNOLOGIEN

TECHNOLOGIEN

10.9.4 PROCESS & FORMULATION TECHNOLOGIEN

10.9.5 PHYSISCHE & STRUKTURELLE HERSTELLUNGSTECHNOLOGIEN

10.9.6 DIGITAL & ANALYTISCHE TECHNOLOGIEN

10.9.7 SONSTIGE

10.1 NORTH AMERICA NUTRACEUTICAL PRODUZERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

10.10.1 NORTH AMERIKA

10.10.2 EUROPA

10.10.3 ASIEN-PAKIFIK

10.10.4 MIDDAT UND AFRIKA

10.10.5 SOUTH AMERIKA

10.11 NORTH AMERICA SONDERE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

10.11.1 SWEETENER-BASED TECHNOLOGIEN

10.11.2 PROCESS & FORMULATION TECHNOLOGIEN

10.11.3 ENZYME- & FERMENTATION-BASED TECHNOLOGIEN

10.11.4 PHYSISCHE und STRUKTURELLE HERSTELLUNGSTECHNOLOGIEN

10.11.5 BIOPOLYMER & DELIVERY TECHNOLOGIEN

10.11.6 DIGITAL & ANALYTISCHE TECHNOLOGIEN

10.11.7 SONSTIGE

10.12 NORTH AMERICA SONSTIGE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

10.12.1 NORTH AMERIKA

10.12.2 EUROPA

10.12.3 ASIEN-PAKIFIK

10.12.4 MIDDAT UND AFRIKA

10.12.5 SOUTH AMERIKA

11 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL

11.1 ÜBERBLICK

11.2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

11.2.1 DIREKT

11.2.2 INDIREKT

11.3 NORTH AMERICA DIRECT IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

11.3.1 NORTH AMERIKA

11.3.2 EUROPA

11.3.3 ASIEN-PAKIFIK

11.3.4 MIDDAT UND AFRIKA

11.3.5 AMERIKA

11.4 NORTH AMERICA INDIREKT IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

11.4.1 NORTH AMERIKA

11.4.2 EUROPA

11.4.3 ASIEN-PAKIFIK

11.4.4 MIDDAT UND AFRIKA

11.4.5 SOUTH AMERIKA

12 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY REGION

12.1 NORTH AMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

13 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: COMPANY LANDSCAPE

13.1 MANUFACTURER COMPANY SHARE ANALYSIS: GLOBAL

14 SWOTANALYSE

15 KAPITALVERFAHREN

15.1 CARGILL, INCORPORATED

15.1.1 WETTBEWERBSPOLITIK

15.1.2 WETTBEWERBSRECHT

15.1.3 ERZEUGNISSE

ENTWICKLUNG

15.2 ARCHER DANIELS MIDLAND COMPANY (ADM)

15.2.1 WETTBEWERBSPOLITIK

15.2.2 REVENTIONSANALYSE

15.2.3 WETTBEWERBSANALYSE

15.2.4 ERZEUGNISSE

15.2.5 ENTWICKLUNG

15.3 ROQUET

15.3.1 WETTBEWERBSPOLITIK

15.3.2 WETTBEWERBSANALYSE

15.3.3 PRODUKTPORTFOLI

ENTWICKLUNG DES GERICHTSHOFES

15.4 INGREDION INKORSCHRIFTEN

15.4.1 WETTBEWERBSPOLITIK

15.4.2 REVENTIONSANALYSE

ANALYSE DER GEMEINSCHAFT

15.4.4 ERZEUGNISSE

15.4.5 VERÖFFENTLICHUNGEN

15.5 SCOULAR COMPANIEN

15.5.1 WETTBEWERBSPOLITIK

15.5.2 WETTBEWERBSANALYSE

15.5.3 ERZEUGNISSE

ENTWICKLUNG

15.6 BENEO

15.6.1 VERGLEICHEN SNAPSHOT

15.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

15.7 BONUMOSE INC.

15.7.1 WETTBEWERBSPOLITIK

15.7.2 ERZEUGNISSE

ENTWICKLUNG

15.8 CALPRO SPEZIALITÄTEN

15.8.1 GESELLSCHAFTSSCHUTZ

15.8.2 ERZEUGNISSE

ENTWICKLUNG

15.9 HEARTLAND FOOD PRODUCTS GROUP

15.9.1 GESELLSCHAFTSSCHUTZ

15.9.2 ERZEUGNISSE

ENTWICKLUNG

15.1 HUNAN NEW MSTAR BIOTECHNOLOGY CO., LTD.

15.10.1 VERGLEICHEN SNAPSHOT

15.10.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

15.11 INCREDO (FORMERLY DOUXMATOK)

15.11.1 GESELLSCHAFTSSCHUTZ

15.11.2 ERZEUGNISSE

15.11.3 ENTWICKLUNG

15.12 JK SUCRALOSE INC.

15.12.1 WETTBEWERBSPOLITIK

15.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

15.13 LAYN NATURINGREDIEN

15.13.1 WETTBEWERBSPOLITIK

15.13.2 ERZEUGNISSE

15.13.3 ENTWICKLUNG

15.14 SCM PIONEERING CO., LTD.

15.14.1 WETTBEWERBSPOLITIK

15.14.2 ERZEUGNISSE

ENTWICKLUNG

15.15 SHANDONG FUYANG BIO-TECH. CO. LTD.

15.15.1 WETTBEWERBSPOLITIK

15.15.2 ERZEUGNISSE

15.15.3 ENTWICKLUNG

15.16 SUNWIN STEVIA INTERNATIONALES INC.

15.16.1 GESUNDHEITSSCHUTZ

15.16.2 ERZEUGNISSE

15.16.3 RECENT ENTWICKLUNG

15.17 SWEEGEN, INC.

15.17.1 COMPANY SNAPSHOT

15.17.2 ERZEUGNISSE

15.17.3 ENTWICKLUNG

15.18 TATE & LYLE PLC

15.18.1 GESUNDHEITSSCHUTZ

15.18.2 REVENUE ANALYSE

15.18.3 ERZEUGNISSE

15.18.4 RECENT ENTWICKLUNG

15.19 VALIO OY

15.19.1 GESUNDHEITSSCHUTZ

15.19.2 ERZEUGNISSE

15.19.3 ENTWICKLUNG

16 QUESTIONNAIRE

17 BERICHTE

Tabellenverzeichnis

TABELLE 1 VEREINIGTES VALUE CHAIN OF FUNCTIONAL FOOD INGREDIENTS – KEY STAGES, TÄTIGKEITEN, UND BEISPIELE

TABELLE 2 ÜBERPRÜFUNG DER REGIERUNGSTECHNOLOGIEN

TABELLE 3 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 4 NORTH AMERICA SWEETENER-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 5 NORTH AMERICA NATURALLY DERIVED SWEETENER TECHNOLOGY IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 6 NORTH AMERIKA ARTIKEL SWEETENER TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 7 NORTH AMERICA SUGAR ALCOHOL PRODUKTION TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 NORTH-AMERIKA HYDROGENATION VON SUGARS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 NORTH AMERIKA ZWISCHEN MODULATIONSSYSTEME IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 NORTH AMERICA SWEETENER-BASED TECHNOLOGIES SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 11 NORTH AMERIKA PHYSISCHE & STRUKTURELLE SUGAR REDUCTION TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 NORTH AMERIKA PHYSISCHE & STRUCTURAL SUGAR REDUCTION TECHNOLOGIE MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 13 NORTH AMERICA ENZYME- & FERMENTATION-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 14 NORTH AMERICA ENZYME- & FERMENTATION-BASED TECHNOLOGIES, BY TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 15 NORTH AMERICA PROCESS & FORMULATION TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 16 NORTH AMERICA PROCESS & FORMULATION TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 17 NORTH AMERICA BIOPOLYMER & DELIVERY TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 NORTH AMERICA BIOPOLYMER & DELIVERY TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 19 NORTH AMERICA DIGITAL & ANALYTISCHE TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 20 NORTH AMERICA SONSTIGE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 21 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVEN, 2018-2033 (USD THOUSAND)

TABELLE 22 NORTH AMERIKA ARTIFIZIELLE SCHIFFE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 23 NORTH AMERIKA ARTIKEL-WLANZEN IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 24 NORTH AMERIKA NATURALLY DER LEBENSMITTEL IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 25 NORTH AMERICA NATURALLY DERIVED SWEETEN IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 26 NORTH AMERICA SUGAR ALCOHOLS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 NORTH AMERICA SUGAR ALCOHOLS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 28 NORTH AMERIKA ZWISCHEN MODULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 NORTH AMERICA SWEETNESS MODULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 30 NORTH AMERICA SONSTIGE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 31 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 32 NORTH AMERICA FOOD IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 NORTH AMERICA FOOD IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 34 NORTH AMERIKA TECHNOLOGIE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 35 NORTH-AMERIKA TECHNOLOGIE MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 36 NORTH AMERICA DAIRY & FROZEN ERZEUGNISSE IN HERSTELLUNGSTECHNOLOGIEMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 37 NORTH AMERICA DAIRY & FROZEN ERZEUGNISSE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), NACH REGION, 2018-2033 (USD THOUSAND)

TABELLE 38 NORTH AMERICA PHARMACEUTICALs IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 39 NORTH AMERICA SONSTIGE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 40 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 41 NORTH AMERICA FOOD MANUFACTURERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 42 NORTH AMERICA FOOD MANUFACTURERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 43 NORTH AMERIKA BEVERAGEER IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 44 NORTH AMERIKA BEVERAGEER IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 45 NORTH AMERICA PHARMACEUTICAL FORMULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 46 NORTH AMERICA PHARMACEUTICAL FORMULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 47 NORTH AMERICA NUTRACEUTICAL PRODUZERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 48 NORTH AMERICA NUTRACEUTICAL PRODUZERS IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 49 NORTH AMERIKA SONSTIGE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 50 NORTH AMERICA SONSTIGE IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 51 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 52 NORTH AMERICA DIREKT IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 53 NORTH AMERICA INDIREKT IN SUGAR REDUCTION TECHNOLOGY MARKET, 2018-2033 (USD THOUSAND), BY REGION, 2018-2033 (USD THOUSAND)

TABELLE 54 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY COUNTRY, 2018-2033 (USD THOUSAND)

TABELLE 55 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 56 NORTH AMERICA SWEETENER-BASED TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 57 NORTH AMERICA NATURALLY DERIVED SWEETENER TECHNOLOGY IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 NORTH AMERIKA ARTIKEL SWEETENER TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 59 NORTH AMERICA SUGAR ALCOHOL PRODUKTION TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 60 NORTH-AMERIKA HYDROGENATION VON SUGARS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 NORTH AMERIKA SWEETNESS MODULATIONSSYSTEME IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 62 NORTH AMERIKA PHYSISCHE & STRUKTURELLE SUGAR REDUCTION TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 63 NORTH AMERICA ENZYME- & FERMENTATION-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 NORTH AMERICA PROCESS & FORMULATION TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 NORTH AMERICA BIOPOLYMER & DELIVERY TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVEN, 2018-2033 (USD THOUSAND)

TABELLE 67 NORTH AMERIKA ARTIFIZIELLE SCHIFFE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 68 NORTH AMERIKA NATURALLY DER LEBENSMITTEL IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 NORTH AMERICA SUGAR ALCOHOLS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 70 NORTH AMERIKA SWEETNESS MODULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 71 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 72 NORTH AMERICA FOOD IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 73 NORTH-AMERIKA TECHNOLOGIE MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 74 NORTH AMERICA DAIRY & FROZEN ERZEUGNISSE IN HERSTELLUNGSTECHNOLOGIEMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 75 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 76 NORTH AMERICA FOOD MANUFACTURERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 77 NORTH AMERIKA TECHNOLOGIE, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 78 NORTH AMERICA PHARMACEUTICAL FORMULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 79 NORTH AMERICA NUTRACEUTICAL PRODUZERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 80 NORTH AMERICA SONDERE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 81 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 82 U.S. SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 83 U.S. SWEETENER-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 84 U.S. NATURALLY DERIVED SWEETENER TECHNOLOGY IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 85 U.S. ARTIFISCHES SWEETENER TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 86 U.S. SUGAR ALCOHOL PRODUKTION TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 87 U.S. HYDROGENATION VON SUGARS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 U.S. SWEETNESS MODULATIONSSYSTEME IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 89 U.S. PHYSICAL & STRUCTURAL SUGAR REDUCTION TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 90 U.S. ENZYME- & FERMENTATION-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 91 U.S. PROCESS & FORMULATION TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 92 U.S. BIOPOLYMER & DELIVERY TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 93 U.S. SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVEN, 2018-2033 (USD THOUSAND)

TABELLE 94 U.S. ARTIFIZIELLE ZWEITER IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 95 U.S. NATURALLY DERIVED SWEETENERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 96 U.S. SUGAR ALCOHOLS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 97 U.S. SWEETNESS MODULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 98 U.S. SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 99 U.S. FOOD IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 100 U.S. BEVERAGE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 101 U.S. DAIRY & FROZEN ERZEUGNISSE IN SUGAR REDUCTION TECHNOLOGY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 U.S. SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 103 U.S. FOOD MANUFACTURERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 104 U.S. TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 105 U.S. PHARMACEUTICAL FORMULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 106 U.S. NUTRACEUTICAL PRODUZERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 107 U.S. SONDERE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 108 U.S. SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 109 KANADA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 110 CANADA SWEETENER-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 111 KANADA NATURALLY DERIVED SWEETENER TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 112 KANADA ARTIFIKEL SWEETENER TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 KANADA SUGAR ALCOHOL PRODUKTION TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 KANADA HYDROGENATION VON SUGARS IN SUGAR REDUCTION TECHNOLOGY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 115 KANADA SWEETNESS MODULATION SYSTEME IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 116 KANADA PHYSISCHE & STRUKTURELLE SUGAR REDUCTION TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 117 KANADA ENZYME- & FERMENTATION-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 118 KANADA PROCESS & FORMULATION TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 KANADA BIOPOLYMER & DELIVERY TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 120 CANADA SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVEN, 2018-2033 (USD THOUSAND)

TABELLE 121 KANADA ARTIFIZIELLE SCHIFFE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 122 KANADA NATURALLY DERIVED SWEETENERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 KANADA SUGAR ALCOHOLS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 KANADA SWEETNESS MODULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 125 KANADA SUGAR REDUCTION TECHNOLOGY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 126 KANADA FOOD IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 127 KANADA BEVERAGE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 128 KANADA DAIRY & FROZENPRODUKTE IN SUGAR REDUCTION TECHNOLOGY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 129 CANADA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 130 KANADA FOOD MANUFACTURERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 131 KANADA BEVERAGE TECHNOLOGIE, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 132 KANADA PHARMACEUTICAL FORMULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 133 KANADA NUTRACEUTICAL PRODUZERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 134 ANADA SONDERE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 135 CANADA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 136 MEXICO SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 137 MEXICO SWEETENER-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 MEXICO NATURALLY DERIVED SWEETENER TECHNOLOGY IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 139 MEXICO ARTIFIKEL SWEETENER TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 140 MEXICO SUGAR ALCOHOL PRODUKTION TECHNOLOGIE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 141 MEXIKO HYDROGENATION VON SUGARS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 142 MEXICO SWEETNESS MODULATION SYSTEME IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 143 MEXIKO PHYSISCHE & STRUKTURELLE SUGAR REDUCTION TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 144 MEXICO ENZYME- & FERMENTATION-BASED TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 145 MEXICO PROCESS & FORMULATION TECHNOLOGIEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 146 MEXICO BIOPOLYMER & DELIVERY TECHNOLOGIES IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 147 MEXICO SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVEN, 2018-2033 (USD THOUSAND)

TABELLE 148 MEXIKO ARTIKEL-WLANZEN IN SUGAR REDUCTION TECHNOLOGY MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 149 MEXICO NATURALLY DERIVED SWEETENERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 150 MEXICO SUGAR ALCOHOLS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 151 MEXIKO ZWISCHEN MODULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 152 MEXICO SUGAR REDUCTION TECHNOLOGY MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 153 MEXICO FOOD IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 MEXIKOBESTIMMUNGEN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 155 MEXIKO DAIRY & FROZEN ERZEUGNISSE IN HERSTELLUNGSTECHNOLOGIEMARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 MEXICO SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 157 MEXICO FOOD MANUFACTURERS IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 158 MEXIKO BEVERAGEER IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 159 MEXIKO PHARMACEUTICAL FORMULATOREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 160 MEXIKO NUTRACEUTISCHE VERFAHREN IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 161 MEXIKO ANDERE IN SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

TABELLE 162 MEXICO SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Abbildung 1 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: SEGMENTATION

Abbildung 2 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: DATA TRIANGULATION

Abbildung 3 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: DROC ANALYSIS

Abbildung 4 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSE

Abbildung 5 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: COMPANY REARCH ANALYSIS

Figur 6 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: INTERVIEW DEMOGRAPHICS

Abbildung 7 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: DBMR MARKET POSITION GRID

Abbildung 8 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: VENDOR SHARE ANALYSE

Figur 9 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: MULTIVARIVATE MODELING

Abbildung 10 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: TECHNOLOGIE TIMELINE CURVE

Abbildung 11 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: END-USER COVERAGE GRID

Abbildung 12 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: SEGMENTATION

Abbildung 13 SEVEN SEGMENTS COMPRISE THE NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY (2025)

Figur 14 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: EXECUTIVE ZUSAMMENFASSUNG

Abbildung 15 STRATEGISCHE ENTSCHEIDUNGEN

Abbildung 16 RISIKOPÄISCHE ENTWICKLUNG VON LEBENSMITTEL- UND BEVERAGEVERFAHREN

Abbildung 17 SWEETENER-BASED TECHNOLOGIES SEGMENT wird für das LARGEST SHARE des NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET in 2026 & 2033

Abbildung 18 PORTER’s FIVE FORCES ANALYSE

Abbildung 19 VALUE CHAIN ANALYSE

Abbildung 20 DROC-ANALYSE

Abbildung 21 TEMPORALVERTEILUNG QUANTITATIVE INDICATOREN REFLECTING SUGAR REDUCTION–DRIVEN REFORMULATION PRESSURE

Abbildung 22 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY TECHNOLOGY, 2025

Figur 23 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SUGAR ALTERNATIVEN, 2025

Abbildung 24 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY ANWENDUNG, 2025

Abbildung 25 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY END USER, 2025

Abbildung 26 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET, BY SALES CHANNEL, 2025

Abbildung 27 SUGAR REDUCTION TECHNOLOGY MARKET: SNAPSHOT (2025)

Abbildung 28 NORTH AMERICA SUGAR REDUCTION TECHNOLOGY MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.