North America Surgical Glue Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.12 Billion

USD

2.31 Billion

2025

2033

USD

1.12 Billion

USD

2.31 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 2.31 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Klebstoffe in Nordamerika nach Produkt (natürlich, synthetisch und halbsynthetisch), Indikation (Hämostase und Gewebeversiegelung), Anwendung (Herzchirurgie, Neurochirurgie, Allgemeinchirurgie, Orthopädie, Plastische Chirurgie, Wundmanagement, Lungenchirurgie, Verbrennungsblutungen, Leber- und Milzverletzungen und Sonstiges), Endnutzer (Krankenhäuser/Kliniken, Fachkliniken und ambulante Operationszentren ) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Klebstoffe in Nordamerika

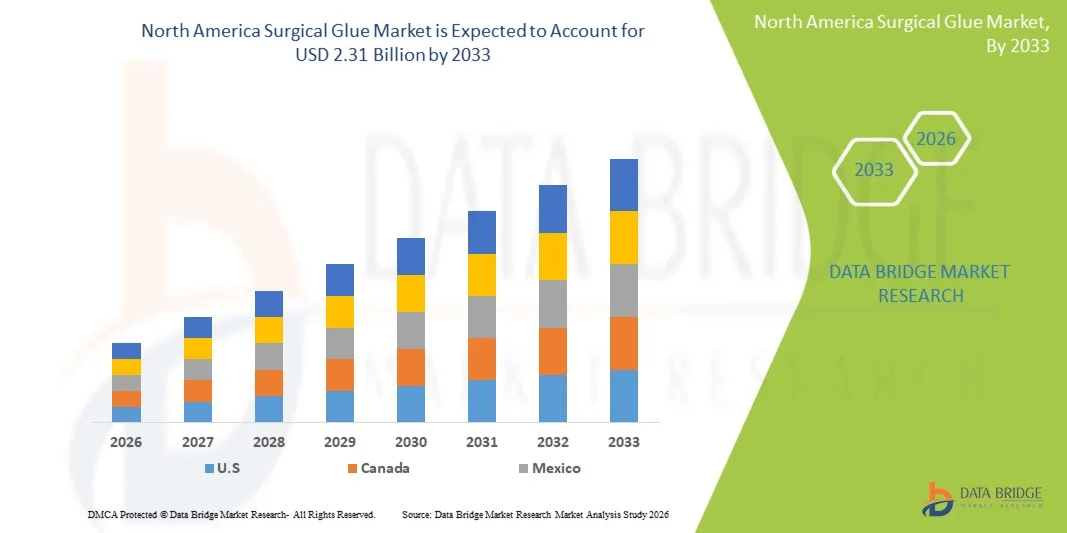

- Der nordamerikanische Markt für chirurgische Klebstoffe hatte im Jahr 2025 einen Wert von 1,12 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,31 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,48 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver Eingriffe, die steigende Nachfrage nach schnelleren Wundverschlussmethoden und die wachsende Beliebtheit von Alternativen zu herkömmlichen Nahtmaterialien und Klammern in Krankenhäusern und OP-Zentren angetrieben. Dies führt zu besseren Patientenergebnissen, kürzeren Eingriffszeiten und einem geringeren Infektionsrisiko.

- Darüber hinaus tragen die fortschreitende technologische Entwicklung bioadhäsiver Formulierungen, die zunehmende Anwendung in der Herz-Kreislauf-, Orthopädie- und Allgemeinchirurgie sowie das wachsende Bewusstsein der medizinischen Fachkräfte für die Vorteile chirurgischer Klebstoffe dazu bei, dass chirurgische Klebstoffe zu unverzichtbaren Instrumenten moderner chirurgischer Eingriffe werden. Diese Faktoren beschleunigen die Markteinführung dieser Produkte und fördern so das Wachstum der Branche erheblich.

Analyse des nordamerikanischen Marktes für chirurgische Klebstoffe

- Chirurgischer Klebstoff, der fortschrittliche Klebelösungen für den Wundverschluss und die Gewebereparatur bietet, ist aufgrund seiner Effizienz, der verkürzten Eingriffszeit und der verbesserten Patientenergebnisse in modernen chirurgischen Eingriffen in Krankenhäusern, ambulanten Zentren und Fachkliniken zunehmend unverzichtbar.

- Die steigende Nachfrage nach chirurgischem Klebstoff wird vor allem durch die zunehmende Verbreitung minimalinvasiver Eingriffe, die wachsende Häufigkeit chronischer Wunden und chirurgischer Operationen sowie die steigende Präferenz für schnellere, sicherere und weniger invasive Wundverschlussmethoden angetrieben.

- Die USA dominierten 2025 den nordamerikanischen Markt für chirurgische Klebstoffe mit einem Umsatzanteil von rund 42,5 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer chirurgischer Technologien und die starke Präsenz wichtiger Branchenakteure zurückzuführen, wobei Krankenhäuser und ambulante Operationszentren maßgeblich zum Wachstum des Verbrauchs von chirurgischen Klebstoffen beitragen.

- Kanada dürfte im Prognosezeitraum die am schnellsten wachsende Region im nordamerikanischen Markt für chirurgische Klebstoffe sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR), die durch die Verbesserung der Gesundheitsinfrastruktur, das steigende Bewusstsein für fortschrittliche Wundverschlusstechniken und die zunehmende Verwendung von chirurgischen Klebstoffen in Krankenhäusern, ambulanten Zentren und spezialisierten Kliniken angetrieben wird.

- Das Segment Hämostase dominierte 2025 mit einem Marktanteil von rund 49,2 % den Markt, angetrieben durch den dringenden Bedarf an Blutstillung bei Operationen und Traumabehandlungen.

Berichtsumfang und Marktsegmentierung für chirurgische Klebstoffe in Nordamerika

|

Attribute |

Wichtigste Markteinblicke in chirurgischen Klebstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

• Baxter International (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Trends auf dem nordamerikanischen Markt für chirurgische Klebstoffe

„ Wachsender Bedarf an minimalinvasiven Verfahren und fortschrittlichen Wundverschlusslösungen “

- Die weltweite Nachfrage nach chirurgischem Klebstoff wird durch die zunehmende Anwendung minimalinvasiver Verfahren angetrieben, die die Genesungszeit der Patienten verkürzen, das Infektionsrisiko senken und im Vergleich zu herkömmlichen Naht- und Klammerverfahren die kosmetischen Ergebnisse verbessern.

- Beispielsweise brachte Ethicon (Johnson & Johnson) im Jahr 2024 einen neuen chirurgischen Klebstoff auf Cyanoacrylatbasis für laparoskopische Eingriffe im Magen-Darm-Trakt auf den Markt, der postoperative Komplikationen deutlich reduzierte und die Verschlusseffizienz verbesserte.

- Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Fettleibigkeit trägt zu einer höheren Anzahl chirurgischer Eingriffe bei, was den Bedarf an effektiven Gewebeklebern erhöht.

- Fortschritte bei chirurgischen Klebstoffformulierungen, darunter schnellere Polymerisation, bessere Biokompatibilität und stärkere Gewebehaftung, erhöhen das Vertrauen der Chirurgen und verbessern die Patientenergebnisse, was zu einer zunehmenden weltweiten Akzeptanz führt.

- Die Vorteile von chirurgischem Klebstoff, wie z. B. kürzere Operationszeiten, geringerer Bedarf an Nachbehandlungen und verbesserter Patientenkomfort, fördern dessen Einsatz in Krankenhäusern, ambulanten Operationszentren und ambulanten Pflegeeinrichtungen.

- Das zunehmende Bewusstsein von Ärzten für die Vorteile von chirurgischen Klebstoffen bei der Reduzierung postoperativer Komplikationen, Hämatombildung und Wunddehiszenz beschleunigt ebenfalls das globale Marktwachstum.

Marktdynamik für chirurgische Klebstoffe in Nordamerika

Treiber

„Technologische Innovationen und erweiterte Anwendungsbereiche in chirurgischen Fachgebieten“

- Der nordamerikanische Markt für chirurgische Klebstoffe erlebt bedeutende technologische Innovationen. Neue Applikationssysteme, vorgefüllte Applikatoren und fortschrittliche Formulierungen verbessern Anwendungsfreundlichkeit, Präzision und Sicherheit.

- Beispielsweise brachte B. Braun im Jahr 2025 einen fibrinbasierten hämostatischen Klebstoff für orthopädische Eingriffe auf den Markt, der intraoperative Blutungen minimierte und die postoperative Hämatombildung reduzierte.

- Chirurgische Klebstoffe werden zunehmend mit bioaktiven Materialien und resorbierbaren Gerüsten kombiniert, um die Geweberegeneration zu fördern und die Wundheilung zu beschleunigen.

- Das Wachstum minimalinvasiver und roboterassistierter Operationen führt zu einem vermehrten Einsatz chirurgischer Klebstoffe, da diese Eingriffe einen präzisen, sterilen Verschluss in komplexen anatomischen Bereichen erfordern.

- Neue Anwendungsgebiete entstehen in der Augenheilkunde, der Herz-Kreislauf-Chirurgie, der Urologie und bei kosmetischen Eingriffen und unterstreichen die Vielseitigkeit von chirurgischen Klebstoffen jenseits der traditionellen Allgemeinchirurgie.

- Die Expansion in Schwellenländer trägt zum globalen Wachstum bei, angetrieben durch steigende Operationszahlen, zunehmende Investitionen im Gesundheitswesen und staatliche Initiativen zur Förderung moderner Wundmanagementlösungen.

Zurückhaltung/Herausforderung

„ Hohe Kosten, regulatorische Hürden und geringes Bewusstsein in Schwellenländern “

- Der vergleichsweise hohe Preis moderner chirurgischer Klebstoffe im Vergleich zu herkömmlichen Nahtmaterialien oder Klammern stellt nach wie vor ein erhebliches Hindernis für deren Einführung dar, insbesondere in kostensensiblen Regionen.

- Beispielsweise verlief die Einführung in südostasiatischen Krankenhäusern aufgrund von Preisbeschränkungen und begrenzter Vertrautheit mit Fibrin- und Cyanacrylatklebstoffen langsamer.

- Strenge regulatorische Anforderungen in verschiedenen Regionen, wie beispielsweise die der FDA in den USA, der EMA in Europa und der PMDA in Japan, können die Produktzulassung verzögern und die Forschungs- und Entwicklungskosten erhöhen.

- Mangelnde Schulung und unzureichendes Bewusstsein von medizinischem Fachpersonal hinsichtlich optimaler Anwendungstechniken und Vorteile von chirurgischen Klebstoffen können die Marktdurchdringung behindern, insbesondere in Entwicklungsländern.

- Lagerungs- und Handhabungsprobleme, darunter Feuchtigkeitsempfindlichkeit, kurze Haltbarkeit und der Bedarf an Spezialapplikatoren, stellen zusätzliche Hürden für Krankenhäuser und chirurgische Zentren dar.

- Mögliche allergische Reaktionen oder seltene Gewebeunverträglichkeiten können bei Ärzten Besorgnis auslösen und zusätzliche Sicherheitsstudien sowie die Verbreitung von Produktinformationen erforderlich machen.

- Die Konkurrenz durch alternative Wundverschlussmethoden, einschließlich moderner Nahtmaterialien, Klammern und neuartiger Wundverbände, könnte die rasche Einführung in einigen Regionen einschränken, bis weitere klinische Erkenntnisse einen breiteren Einsatz unterstützen.

Umfang des nordamerikanischen Marktes für chirurgische Klebstoffe

Der nordamerikanische Markt für chirurgische Klebstoffe ist nach Produkt, Indikation, Anwendung und Endverbraucher segmentiert.

• Nebenprodukt

Basierend auf dem Produkt wird der Markt in natürliche, synthetische und halbsynthetische chirurgische Klebstoffe unterteilt. Das Segment der synthetischen Klebstoffe dominierte 2025 mit einem Umsatzanteil von ca. 45,6 %, was auf ihre überlegene Haftung, Konsistenz und die breite klinische Anwendung zurückzuführen ist. Synthetische chirurgische Klebstoffe wie Cyanacrylate und polymerbasierte Klebstoffe werden häufig für den schnellen Gewebeverschluss, die Blutstillung und die Wundversiegelung eingesetzt. Krankenhäuser und Fachkliniken bevorzugen synthetische Klebstoffe aufgrund ihrer vorhersehbaren Leistung, längeren Haltbarkeit und des geringeren Infektionsrisikos. Das Segment profitiert von der steigenden Anzahl chirurgischer Eingriffe, der zunehmenden Häufigkeit von Traumata und der wachsenden Nachfrage nach minimalinvasiven Techniken. Technologische Fortschritte in der Polymerchemie haben die Haftfestigkeit, Elastizität und Biokompatibilität verbessert, was die Akzeptanz weiter fördert. Synthetische Klebstoffe werden in verschiedenen chirurgischen Fachgebieten, darunter Herz-, Orthopädie- und Plastische Chirurgie, eingesetzt und gewährleisten so eine wiederholte Anwendung. Zulassungen und klinische Leitlinien, die synthetische Klebstoffe für die Gewebeversiegelung empfehlen, stärken die Marktführerschaft. Das wachsende Bewusstsein von Chirurgen für die verbesserten Patientenergebnisse durch synthetische Klebstoffe treibt deren weitere Verbreitung voran. Nordamerika und Europa bleiben aufgrund ihrer etablierten Gesundheitsinfrastruktur und der frühen Technologieeinführung Schlüsselmärkte. Das Segment profitiert zudem von der Integration in moderne chirurgische Sets und Schulungsprogramme in Krankenhäusern.

Für das Segment der natürlichen Klebstoffe wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach biobasierten, biologisch abbaubaren Klebstoffen, die Gewebereizungen minimieren. Natürliche Klebstoffe, darunter Produkte auf Fibrinbasis, bieten eine ausgezeichnete Biokompatibilität und werden häufig zur Blutstillung und zum Wundverschluss eingesetzt. Die zunehmende Anwendung in der Herz-, Neurochirurgie und ästhetischen Chirurgie unterstützt dieses Wachstum. Zusätzlich wird das Segment durch die steigende Präferenz der Patienten für natürliche und sicherere Alternativen sowie die zunehmende Beschaffung fortschrittlicher Bioadhäsive durch Krankenhäuser beflügelt. Technologische Verbesserungen in der Fibrinkleberproduktion und -sterilisation haben die Sicherheit und Haltbarkeit erhöht. In Schwellenländern ist die Akzeptanz aufgrund steigender Operationszahlen und des Ausbaus der Gesundheitsinfrastruktur höher. Klinische Studien, die die Wirksamkeit natürlicher Klebstoffe bestätigen, fördern deren breitere Anwendung. Darüber hinaus tragen Schulungsprogramme in Krankenhäusern und chirurgischen Zentren zur Akzeptanz bei Chirurgen bei. Die Kombination aus Biosicherheit, positiven Patientenergebnissen und regulatorischer Unterstützung dürfte ein starkes Wachstum bewirken.

• Nach Indikation

Basierend auf den Indikationen ist der Markt in Hämostase und Gewebeversiegelung unterteilt. Das Segment Hämostase dominierte 2025 mit einem Marktanteil von rund 49,2 % den größten Umsatzanteil, bedingt durch den dringenden Bedarf an Blutstillung bei Operationen und Traumabehandlungen. Chirurgische Klebstoffe zur Hämostase werden häufig in der Herz-, Leber-, Milz- und orthopädischen Chirurgie eingesetzt, um den intraoperativen Blutverlust zu reduzieren und die Genesung der Patienten zu verbessern. Krankenhäuser, Fachkliniken und ambulante Operationszentren setzen zunehmend auf hämostatische Klebstoffe aufgrund ihrer schnellen Wirkung, einfachen Anwendung und Kompatibilität mit minimalinvasiven Eingriffen. Fortschritte in der Polymerchemie und bei Fibrinformulierungen haben die Gerinnungseffizienz verbessert und postoperative Komplikationen reduziert. Zulassungen und Empfehlungen in klinischen Leitlinien zur Hämostase bei Hochrisikooperationen fördern die Akzeptanz zusätzlich. Die wiederholte Anwendung in verschiedenen Operationen sichert stabile Umsätze. Das Wachstum wird außerdem durch das steigende Bewusstsein der Chirurgen und die zunehmende Anzahl elektiver und notfallmäßiger Eingriffe begünstigt.

Für den Bereich der Gewebeversiegelung wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Verwendung von chirurgischen Klebstoffen für den Wundverschluss, die interne Gewebeverklebung und Anastomosen bei minimalinvasiven Eingriffen. Gewebeversiegelungskleber werden vermehrt in der plastischen Chirurgie, der Allgemeinchirurgie und bei gastrointestinalen Eingriffen eingesetzt und bieten nahtlose Verschlussmöglichkeiten. Technologische Verbesserungen bei Klebstoffformulierungen und Applikationssystemen sowie eine verbesserte Gewebeverträglichkeit fördern die rasche Verbreitung. Steigende Operationszahlen, der Wunsch der Patienten nach weniger Narbenbildung und kürzeren Genesungszeiten tragen zusätzlich zum Wachstum bei. Krankenhäuser und ambulante Operationszentren integrieren Gewebeversiegelungskleber zunehmend in ihre Standard-OP-Sets.

• Auf Antrag

Basierend auf den Anwendungsgebieten ist der Markt in Herzchirurgie, Neurochirurgie, Allgemeinchirurgie, Orthopädie, Plastische Chirurgie, Wundmanagement, Pneumologie, Verbrennungsblutungen, Leber- und Milzverletzungen sowie Sonstiges unterteilt. Das Segment Allgemeinchirurgie dominierte den Markt mit einem Umsatzanteil von ca. 35,8 % im Jahr 2025, bedingt durch die hohe Anzahl an Eingriffen, die einen Gewebeverschluss und eine Blutstillung erfordern. Krankenhäuser und chirurgische Zentren verwenden chirurgische Klebstoffe häufig für Eingriffe im Magen-Darm-Trakt, bei Appendektomien, Hernienreparaturen und anderen Routineeingriffen. Das Segment profitiert von der breiten Anwendbarkeit der Klebstoffe in verschiedenen chirurgischen Fachgebieten, technologischen Fortschritten in der Klebstoffleistung und der zunehmenden Beliebtheit minimalinvasiver Techniken. Klinische Leitlinien, die den Einsatz von Klebstoffen in der Allgemeinchirurgie befürworten, kombiniert mit einfacher Anwendung und verkürzten Operationszeiten, tragen zur Marktführerschaft bei. Steigende Patientenzahlen, ein wachsendes Bewusstsein unter Chirurgen und der Ausbau der Krankenhausinfrastruktur verstärken das Wachstum.

Der Bereich der Herzchirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die entscheidende Rolle chirurgischer Klebstoffe bei der Blutstillung, der Gefäßreparatur und der Gewebeverstärkung während risikoreicher Herzoperationen. Chirurgische Klebstoffe reduzieren Blutungen, verbessern die Nahtstabilität und verkürzen die Genesungszeit der Patienten. Krankenhäuser und spezialisierte Herzzentren setzen zunehmend auf moderne synthetische und biobasierte Klebstoffe. Technologische Verbesserungen hinsichtlich Viskosität, Haftfestigkeit und Biokompatibilität der Klebstoffe beschleunigen deren Anwendung. Die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, das zunehmende Operationsvolumen und die regulatorische Unterstützung für moderne Klebstoffe treiben das Wachstum zusätzlich an.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser/Kliniken, Fachkliniken und ambulante Operationszentren (AOZ) unterteilt. Das Segment Krankenhäuser/Kliniken erzielte 2025 mit rund 51,4 % den größten Umsatzanteil. Dies ist auf die hohe Anzahl durchgeführter chirurgischer Eingriffe und die Verfügbarkeit von geschultem Personal für die Applikation von Klebstoffen zurückzuführen. Krankenhäuser führen häufig komplexe Operationen durch, darunter Herz-, orthopädische und neurochirurgische Eingriffe, die zuverlässige Lösungen zur Blutstillung und Gewebeversiegelung erfordern. Dieses Segment profitiert von einer wiederkehrenden Nachfrage, der technologischen Integration und der breiten Produktakzeptanz. Zulassungen und klinische Leitlinien bestärken die Abhängigkeit der Krankenhäuser von chirurgischen Klebstoffen zusätzlich.

Für das Segment der ambulanten Operationszentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Anzahl ambulanter Operationen und minimalinvasiver Eingriffe. Ambulante Operationszentren bevorzugen chirurgische Klebstoffe für einen schnellen, effektiven und nahtlosen Wundverschluss, wodurch die Eingriffsdauer und die Genesungszeit der Patienten verkürzt werden. Die zunehmende Anwendung in der ästhetischen Chirurgie, Orthopädie und Wundversorgung trägt zusätzlich zum Wachstum dieses Segments bei. Technologische Innovationen bei tragbaren und benutzerfreundlichen Klebesystemen beschleunigen die Akzeptanz.

Regionale Analyse des nordamerikanischen Marktes für chirurgische Klebstoffe

- Nordamerika dominierte den nordamerikanischen Markt für chirurgische Klebstoffe mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Wachstums waren die fortschrittliche Gesundheitsinfrastruktur der Region, die weitverbreitete Anwendung minimalinvasiver chirurgischer Eingriffe und die starke Präsenz wichtiger Branchenakteure. Hohe Operationszahlen, zahlreiche Brust-, Magen-Darm- und Herz-Kreislauf-Eingriffe sowie die Präferenz für schnelle Wundverschlussverfahren trugen zusätzlich zum Marktwachstum bei.

- Nordamerika profitiert zudem von kontinuierlichen Produktinnovationen, einem steigenden Bewusstsein unter Chirurgen und laufender klinischer Forschung, die die Wirksamkeit von chirurgischen Klebstoffen bestätigt, was insgesamt die Nachfrage steigert.

- Darüber hinaus haben Partnerschaften zwischen Herstellern und Gesundheitseinrichtungen für Schulungsprogramme und Demonstrationsprojekte das Vertrauen in chirurgische Klebstoffe gestärkt und deren breitere Anwendung in verschiedenen chirurgischen Fachgebieten gefördert.

Markteinblicke für chirurgische Klebstoffe in den USA und Nordamerika:

Der Markt für chirurgische Klebstoffe in den USA und Nordamerika wird mit einem Umsatzanteil von rund 42,5 % im Jahr 2025 den nordamerikanischen Markt dominieren. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer chirurgischer Technologien und die starke Präsenz führender Branchenakteure zurückzuführen. Krankenhäuser, ambulante Operationszentren und spezialisierte Kliniken trugen maßgeblich zum Verbrauch bei, insbesondere bei minimalinvasiven Eingriffen und Operationen mit hohem Patientenaufkommen. Die weitverbreitete Anwendung moderner Wundverschlussprotokolle und das zunehmende Bewusstsein der Ärzte für die Vorteile von Klebstoffen zur Reduzierung postoperativer Komplikationen und zur Verbesserung der Patientenrehabilitation treiben das Wachstum an.

Markteinblicke für chirurgische Klebstoffe in Kanada und Nordamerika:

Der Markt für chirurgische Klebstoffe in Kanada und Nordamerika wird im Prognosezeitraum voraussichtlich das schnellste Wachstum im nordamerikanischen Markt verzeichnen. Treiber dieses Wachstums sind die verbesserte Gesundheitsinfrastruktur, das steigende Bewusstsein für moderne Wundverschlussverfahren und die zunehmende Verwendung chirurgischer Klebstoffe in Krankenhäusern, ambulanten Behandlungszentren und spezialisierten chirurgischen Kliniken. Initiativen zur Schulung von medizinischem Fachpersonal in der Anwendung von Klebstoffen sowie staatliche Bemühungen zur Modernisierung chirurgischer Einrichtungen fördern die Marktdurchdringung zusätzlich. Die wachsende Zahl älterer Menschen und die steigende Anzahl elektiver und minimalinvasiver Eingriffe dürften die Nachfrage in Kanada weiter ankurbeln.

Marktanteil von chirurgischen Klebstoffen in Nordamerika

Die Branche für chirurgische Klebstoffe wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Baxter International (USA)

• Terumo Corporation (Japan)

• Johnson & Johnson (USA)

• Medtronic (Irland)

• HB Fuller (USA)

• PolyNovo (Australien)

• Arthrex (USA)

• GEM Biomedical (Frankreich)

• Bioglue (USA)

• SyntheMed (USA)

• Cohera Medical (USA)

• LeMaitre Vascular (USA)

• Advanced Medical Solutions (Großbritannien)

• Hemostasis LLC (USA)

• Medline Industries (USA)

• Indermil Biotech (Deutschland)

Neueste Entwicklungen auf dem nordamerikanischen Markt für chirurgische Klebstoffe

- Im Juli 2021 erwarb Baxter International Inc. das Polysaccharid-Hämostasesystem PerClot und stärkte damit sein Portfolio an fortschrittlichen chirurgischen Produkten um ein hochwirksames Produkt zur Blutstillung, das die bei Eingriffen mit dem Bedarf an schneller Hämostase eingesetzten chirurgischen Klebstoffe und Adhäsivtechnologien ergänzt.

- Im Februar 2023 gab die Advanced Medical Solutions Group plc die Übernahme von Connexicon Medical Limited, einem in Dublin ansässigen Spezialisten für Gewebeklebstofftechnologie, bekannt. Dadurch stärkte das Unternehmen seine Kompetenzen im Bereich chirurgischer Klebstofflösungen, insbesondere von Cyanacrylat-basierten Klebstoffen für den Haut- und Weichteilverschluss.

- Im August 2023 brachte Johnson & Johnson eine neue Generation resorbierbarer medizinischer Klebstoffe auf den Markt, die die Gewebehaftung verbessern und Komplikationen während Operationen reduzieren sollen. Dabei wird eine fortschrittliche Polymertechnologie genutzt, um die Operationsergebnisse in verschiedenen Fachgebieten, einschließlich minimalinvasiver Eingriffe, zu optimieren.

- Im Juli 2023 ging die B. Braun Melsungen AG eine strategische Partnerschaft ein, um gemeinsam eine neue resorbierbare Klebstofftechnologie für orthopädische Anwendungen zu entwickeln und dabei ihre Expertise im Bereich chirurgischer Produkte mit fortschrittlicher Bioadhäsiv-Innovation zu verbinden.

- Im März 2024 brachte TELA Bio, Inc. LIQUIFIX FIX8 auf den Markt, das erste Klebstoffprodukt zur Fixierung von Herniennetzen, das auf mechanische Befestigungselemente verzichtet, den Patientenkomfort erhöht und die Anwendungsmöglichkeiten von chirurgischen Klebstoffen auf die Weichteilverstärkung erweitert.

- Im August 2024 erhielt Resivant Medical die US-amerikanische FDA-510(k)-Zulassung für Cutiva Topical Skin Adhesive und Cutiva PLUS Skin Closure System. Dies stellt einen wichtigen regulatorischen Meilenstein dar, der neue, fortschrittliche, nahtlose Wundverschlusslösungen in die klinische Praxis bringt.

- Im April 2025 brachte Baxter International den Hemopatch Sealing Hemostat mit Lagerung bei Raumtemperatur auf den Markt, einen chirurgischen Klebstoff, der die Blutstillung und Leckageprävention im Operationssaal durch verbesserte Zugänglichkeit optimieren soll.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.