North America Surgical Staplers Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.29 Billion

USD

4.16 Billion

2025

2033

USD

2.29 Billion

USD

4.16 Billion

2025

2033

| 2026 –2033 | |

| USD 2.29 Billion | |

| USD 4.16 Billion | |

| % | |

|

Marktsegmentierung für chirurgische Klammergeräte in Nordamerika nach Produkt (manuelle chirurgische Klammergeräte, motorbetriebene chirurgische Klammergeräte), Typ (Einweg-chirurgische Klammergeräte, Mehrweg-chirurgische Klammergeräte), Anwendung (Abdominal- und Beckenchirurgie, Allgemeinchirurgie, Herz- und Thoraxchirurgie, Orthopädische Chirurgie, Sonstige chirurgische Anwendungen), Endnutzer (Krankenhäuser, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für chirurgische Klammergeräte in Nordamerika

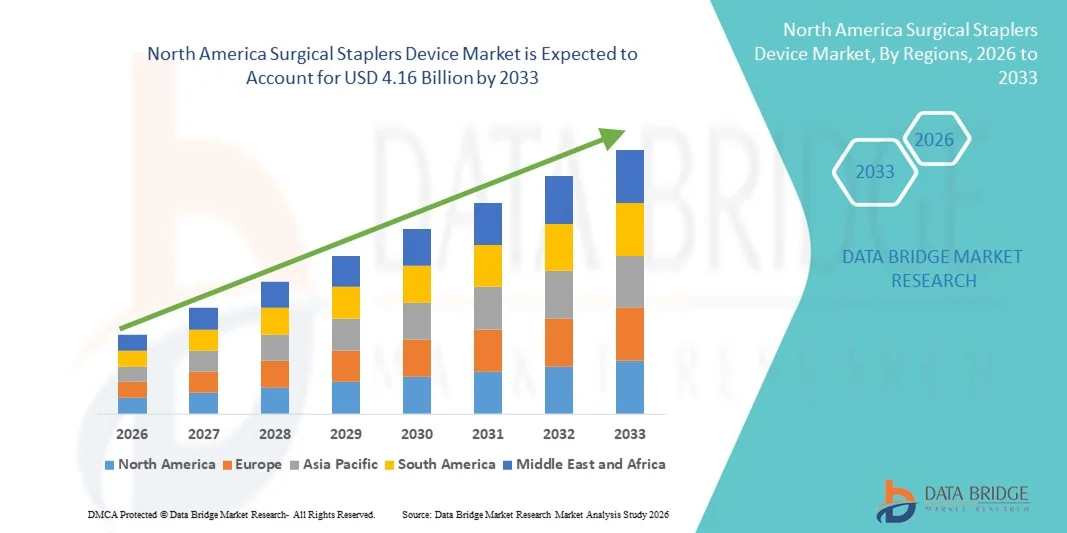

- Der nordamerikanische Markt für chirurgische Klammergeräte hatte im Jahr 2025 einen Wert von 2,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,16 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Anzahl chirurgischer Eingriffe und die zunehmende Verbreitung fortschrittlicher Medizinprodukte angetrieben, die die Effizienz chirurgischer Eingriffe und die Patientenergebnisse sowohl in Krankenhäusern als auch in ambulanten Operationszentren verbessern.

- Darüber hinaus etablieren die steigende Nachfrage nach minimalinvasiven Eingriffen und der Bedarf an schnelleren Wundverschlussmethoden chirurgische Klammergeräte als bevorzugtes chirurgisches Instrument. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen für chirurgische Klammergeräte und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für chirurgische Klammergeräte in Nordamerika

- Chirurgische Klammergeräte, die einen effizienten Gewebeverschluss und eine optimale Wundversorgung während chirurgischer Eingriffe ermöglichen, sind aufgrund ihrer Präzision, der verkürzten Operationszeit und der verbesserten Genesungsergebnisse der Patienten zunehmend unverzichtbare Bestandteile moderner chirurgischer Verfahren in Krankenhäusern und ambulanten Operationszentren.

- Die steigende Nachfrage nach chirurgischen Klammergeräten wird vor allem durch die zunehmende Anzahl chirurgischer Eingriffe, die wachsende Beliebtheit minimalinvasiver Verfahren und die kontinuierlichen Fortschritte in der chirurgischen Technologie, die die Sicherheit und Effizienz der Eingriffe verbessern, angetrieben.

- Die USA dominierten 2025 den Markt für chirurgische Klammergeräte mit dem größten Umsatzanteil von 41,2 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz minimalinvasiver Operationstechniken und die starke Präsenz führender Medizinproduktehersteller zurückzuführen.

- Kanada wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für chirurgische Klammergeräte sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 %. Gründe hierfür sind steigende Gesundheitsausgaben, zunehmende Operationszahlen, eine verbesserte Krankenhausinfrastruktur und die wachsende Verbreitung fortschrittlicher chirurgischer Instrumente.

- Das Segment der chirurgischen Einwegklammergeräte dominierte 2025 mit einem Marktanteil von 64,2 %, vor allem aufgrund ihrer Fähigkeit, das Risiko von Kreuzkontaminationen zu reduzieren und die Patientensicherheit zu verbessern.

Berichtsumfang und Marktsegmentierung für chirurgische Klammergeräte

|

Attribute |

Wichtigste Markteinblicke in chirurgische Klammergeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für chirurgische Klammergeräte in Nordamerika

Zunehmende Anwendung minimalinvasiver chirurgischer Eingriffe

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für chirurgische Klammergeräte ist die zunehmende Präferenz für minimalinvasive Eingriffe in verschiedenen medizinischen Fachbereichen, darunter gastrointestinale, thorakale, bariatrische und kolorektale Chirurgie. Diese Eingriffe erfordern einen präzisen Wundverschluss und ein sorgfältiges Gewebemanagement, wodurch chirurgische Klammergeräte zu einem unverzichtbaren Instrument in modernen Operationssälen werden. Krankenhäuser und chirurgische Zentren setzen vermehrt auf fortschrittliche Klammergeräte, die die Effizienz der Eingriffe steigern, die Operationszeit verkürzen und die Genesungsergebnisse der Patienten verbessern.

- Führende Medizintechnikunternehmen wie Medtronic und Ethicon (Johnson & Johnson) haben beispielsweise hochentwickelte chirurgische Klammernahtsysteme speziell für laparoskopische und minimalinvasive Eingriffe entwickelt. Diese Geräte ermöglichen es Chirurgen, komplexe Gewebeverschlüsse präziser und konsistenter durchzuführen, wodurch die Operationsergebnisse deutlich verbessert und die Komplikationsraten gesenkt werden.

- Die steigende Anzahl chirurgischer Eingriffe in ganz Europa, insbesondere bei der älteren Bevölkerung, trägt ebenfalls zur wachsenden Nachfrage nach chirurgischen Klammergeräten bei. Ältere Patienten sind anfälliger für chronische Erkrankungen, die häufig einen chirurgischen Eingriff erfordern, was den Bedarf an effizienten chirurgischen Instrumenten wie Klammergeräten zusätzlich verstärkt.

- Zudem legen Krankenhäuser und Gesundheitsdienstleister Wert auf chirurgische Technologien, die die Sicherheit von Eingriffen verbessern und postoperative Komplikationen reduzieren. Chirurgische Klammergeräte ermöglichen eine gleichmäßige Klammerung und kontrollierte Gewebekompression, wodurch Blutungen minimiert und die Wundheilung im Vergleich zu herkömmlichen Nahtmethoden verbessert werden.

- Die zunehmende Verbreitung ambulanter Operationszentren und Fachkliniken in Nordamerika fördert die Anwendung von chirurgischen Klammergeräten. Diese Einrichtungen sind stark auf effiziente chirurgische Instrumente angewiesen, die die Eingriffszeiten verkürzen und einen schnelleren Patientendurchlauf ermöglichen.

- Da die Gesundheitssysteme ihre chirurgische Infrastruktur weiter modernisieren, wird erwartet, dass die Nachfrage nach technologisch fortschrittlichen Klammergeräten, die Präzision, Effizienz und verbesserte klinische Ergebnisse unterstützen, im gesamten europäischen Gesundheitswesen weiter steigen wird.

Marktdynamik für chirurgische Klammergeräte in Nordamerika

Treiber

Zunehmendes Operationsvolumen und wachsende Verbreitung chronischer Krankheiten

- Die zunehmende Verbreitung chronischer Erkrankungen wie Darmkrebs, Adipositas, Magen-Darm-Erkrankungen und Herz-Kreislauf-Erkrankungen treibt das Wachstum des Marktes für chirurgische Klammergeräte maßgeblich an. Diese Erkrankungen erfordern häufig einen chirurgischen Eingriff, wodurch die Nachfrage nach effizienten und zuverlässigen Wundverschlussgeräten für operative Eingriffe deutlich steigt.

- Beispielsweise erweiterten im Jahr 2025 mehrere Krankenhäuser in Nordamerika ihre chirurgischen Abteilungen, um der steigenden Anzahl bariatrischer und gastrointestinaler Operationen gerecht zu werden, was zu einem erhöhten Bedarf an modernen chirurgischen Klammergeräten führte. Es wird erwartet, dass solche Initiativen von Gesundheitsdienstleistern und Medizinprodukteherstellern im Prognosezeitraum maßgeblich zum Wachstum der Branche für chirurgische Klammergeräte beitragen werden.

- Der kontinuierliche Ausbau der Gesundheitsinfrastruktur, darunter Krankenhäuser, Fachkliniken und ambulante Operationszentren, treibt die Nachfrage nach chirurgischen Klammergeräten weiter an. Diese Einrichtungen benötigen hochpräzise chirurgische Instrumente, die die betriebliche Effizienz steigern und gleichzeitig höchste Patientensicherheit gewährleisten.

- Zudem hat die zunehmende Anwendung moderner Operationstechniken den Bedarf an spezialisierten chirurgischen Instrumenten erhöht. Chirurgische Klammernahtgeräte ermöglichen einen schnelleren Wundverschluss im Vergleich zu herkömmlichen Nahtmethoden und helfen Chirurgen, die Operationszeit zu verkürzen und die Ermüdung bei längeren Eingriffen zu minimieren.

- Gesundheitsdienstleister konzentrieren sich zudem darauf, die Genesungszeit von Patienten zu verkürzen und das Risiko postoperativer Komplikationen zu reduzieren. Der Einsatz von chirurgischen Klammergeräten trägt zu besseren Operationsergebnissen bei, indem er eine gleichmäßige Klammerung gewährleistet und die Wahrscheinlichkeit von Gewebetrauma verringert.

- Darüber hinaus tragen die zunehmenden Investitionen in die Entwicklung medizinischer Technologien und der Ausbau chirurgischer Ausbildungsprogramme in Nordamerika zu einer größeren Vertrautheit und einem höheren Vertrauen der Chirurgen im Umgang mit modernen Klammergeräten bei und stärken somit das Marktwachstum.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Risiko chirurgischer Komplikationen

- Trotz der zunehmenden Verbreitung von chirurgischen Klammergeräten stellen die relativ hohen Kosten moderner Klammergeräte weiterhin eine erhebliche Herausforderung für den Markt dar. Im Vergleich zu herkömmlichen Nahtmaterialien erfordern chirurgische Klammergeräte höhere Anfangsinvestitionen, was die Akzeptanz in kleineren Krankenhäusern und Gesundheitseinrichtungen mit knappen Budgets einschränken kann.

- Beispielsweise greifen mehrere Gesundheitseinrichtungen in aufstrebenden europäischen Volkswirtschaften weiterhin auf konventionelle Nahttechniken zurück, da die Anschaffungskosten für moderne chirurgische Klammergeräte und die für jeden Eingriff benötigten Einwegkartuschen zu hoch sind.

- Neben den Kostenaspekten kann auch das Risiko von chirurgischen Komplikationen durch unsachgemäße Anwendung von Klammernahtgeräten die Akzeptanzrate beeinflussen. Probleme wie Fehlauslösungen, unvollständige Klammerbildung oder Gewebeschäden können bei falscher Anwendung auftreten und potenziell zu Komplikationen für den Patienten sowie zur Notwendigkeit weiterer medizinischer Eingriffe führen.

- Die regulatorischen Anforderungen an Medizinprodukte sind in vielen Regionen ebenfalls streng und erfordern umfangreiche klinische Validierungen sowie die Einhaltung von Sicherheitsstandards, bevor neue chirurgische Klammertechnologien auf den Markt gebracht werden können. Diese regulatorischen Prozesse können die Produktzulassung verzögern und Innovationszyklen verlangsamen.

- Darüber hinaus kann der eingeschränkte Zugang zu fortgeschrittenen chirurgischen Schulungen in manchen Gesundheitseinrichtungen die optimale Nutzung moderner Klammergeräte behindern. Chirurgen müssen entsprechend geschult werden, um den sicheren und effektiven Einsatz dieser Instrumente bei komplexen chirurgischen Eingriffen zu gewährleisten.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierung, verbesserte Gerätekonstruktion, optimierte Schulungsprogramme für Chirurgen und eine strikte Einhaltung der regulatorischen Vorgaben wird unerlässlich sein, um ein nachhaltiges Wachstum des Marktes für chirurgische Klammergeräte in den kommenden Jahren zu gewährleisten.

Marktübersicht für chirurgische Klammergeräte in Nordamerika

Der Markt ist segmentiert nach Produkt, Typ, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt für chirurgische Klammergeräte in manuelle und motorbetriebene Klammergeräte unterteilt. Manuelle Klammergeräte dominierten 2025 mit einem Marktanteil von 58,4 %, vor allem aufgrund ihrer Kosteneffizienz und weiten Verbreitung in Krankenhäusern und OP-Zentren. Viele Gesundheitseinrichtungen, insbesondere in Schwellenländern, bevorzugen manuelle Klammergeräte, da diese erschwinglich sind und nur minimalen Wartungsaufwand erfordern. Chirurgen greifen bei Routineeingriffen häufig auf manuelle Klammergeräte zurück, da diese zuverlässig sind und in der klinischen Praxis vertraut sind. Krankenhäuser profitieren von ihrer einfachen Handhabung und Kompatibilität mit verschiedenen chirurgischen Eingriffen, einschließlich abdominaler und allgemeiner Chirurgie. Darüber hinaus sind manuelle Klammergeräte aufgrund ihrer geringeren Anschaffungskosten im Vergleich zu motorbetriebenen Alternativen in den Beschaffungssystemen von Krankenhäusern weit verbreitet. Ihre einfache mechanische Konstruktion reduziert den Bedarf an fortgeschrittenen Schulungen und technischem Support. Die Verfügbarkeit verschiedener Modelle und Größen fördert ihre Akzeptanz zusätzlich. OP-Teams schätzen außerdem ihre zuverlässige Leistung bei Eingriffen mit hohem Patientenaufkommen. Die weltweit steigende Anzahl chirurgischer Eingriffe trägt zu einer anhaltenden Nachfrage bei. Die Hersteller entwickeln kontinuierlich ergonomische Designs, um Benutzerfreundlichkeit und Präzision zu verbessern. Starke Vertriebsnetze und Beschaffungsvereinbarungen mit Krankenhäusern untermauern die Marktführerschaft dieses Segments zusätzlich.

Das Segment der motorbetriebenen chirurgischen Klammergeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach präzisionsbasierten chirurgischen Instrumenten und minimalinvasiven Eingriffen. Motorbetriebene Klammergeräte bieten eine höhere Genauigkeit, eine gleichmäßige Klammerbildung und ein reduziertes Gewebetrauma, was die Operationsergebnisse verbessert. Krankenhäuser und moderne chirurgische Zentren setzen zunehmend auf motorbetriebene Klammergeräte, um die Effizienz bei komplexen Eingriffen wie Thorax- und Kolorektaloperationen zu steigern. Chirurgen profitieren von geringerer Handermüdung und verbesserter Kontrolle bei langen Operationen. Technologische Fortschritte wie akkubetriebene Systeme und verbesserte ergonomische Designs beschleunigen die Einführung zusätzlich. Auch Schulungsprogramme und die Vertrautheit der Chirurgen mit motorbetriebenen Systemen nehmen zu. Der wachsende Trend zu roboterassistierten und laparoskopischen Operationen unterstützt die Nachfrage nach motorbetriebenen Klammergeräten. Entwickelte Gesundheitsmärkte sind aufgrund einer besseren Gesundheitsinfrastruktur und höherer Operationsbudgets führend bei der Einführung. Hersteller investieren stark in Produktinnovationen, um Sicherheitsmerkmale und Betriebseffizienz zu verbessern. Der zunehmende Fokus auf Patientensicherheit und chirurgische Präzision ermutigt Krankenhäuser zusätzlich zur Umstellung auf motorbetriebene Systeme.

- Nach Typ

Der Markt für chirurgische Klammergeräte ist nach Gerätetyp in Einweg- und Mehrwegklammergeräte unterteilt. Einwegklammergeräte dominierten 2025 mit einem Marktanteil von 64,2 %, vor allem aufgrund ihrer Fähigkeit, das Risiko von Kreuzkontaminationen zu reduzieren und die Patientensicherheit zu verbessern. Krankenhäuser und OP-Zentren bevorzugen zunehmend Einwegklammergeräte, um die strengen Richtlinien zur Infektionskontrolle einzuhalten. Diese Geräte machen eine Sterilisation nach jedem Eingriff überflüssig und sparen so Zeit und Betriebskosten. Einwegklammergeräte sind besonders in OP-Bereichen mit hohem Patientenaufkommen von Vorteil, wo Effizienz und Patientensicherheit höchste Priorität haben. Chirurgen profitieren zudem von einer gleichbleibenden Leistung, da jedes Gerät neu und steril ist. Das wachsende Bewusstsein für Krankenhausinfektionen hat die Verwendung von Einwegprodukten verstärkt. Gesundheitsbehörden empfehlen häufig Einweginstrumente, um höchste Hygienestandards zu gewährleisten. Hersteller bringen fortschrittliche Einwegklammergeräte mit verbesserter Präzision und ergonomischen Eigenschaften auf den Markt. Die weltweit steigende Anzahl chirurgischer Eingriffe treibt die Nachfrage nach Einwegprodukten zusätzlich an. Krankenhäuser profitieren zudem von einer einfacheren Bestandsverwaltung durch Einwegprodukte. Strenge Beschaffungspraktiken und Lieferantenverträge tragen zur anhaltenden Marktführerschaft dieses Segments bei.

Das Segment der wiederverwendbaren chirurgischen Klammergeräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % das schnellste Wachstum verzeichnen. Dies wird durch den zunehmenden Fokus auf Kostenoptimierung und ökologische Nachhaltigkeit im Gesundheitswesen begünstigt. Wiederverwendbare Klammergeräte bieten Krankenhäusern langfristige wirtschaftliche Vorteile, da sie sterilisiert und mit austauschbaren Kartuschen mehrfach verwendet werden können. Gesundheitseinrichtungen, die medizinische Abfälle reduzieren möchten, setzen zunehmend auf wiederverwendbare chirurgische Instrumente. Technologische Verbesserungen haben die Haltbarkeit und Zuverlässigkeit wiederverwendbarer Klammergeräte erhöht und sie dadurch für Chirurgen und Krankenhäuser attraktiver gemacht. Auch Sterilisationstechnologien und Infektionskontrollsysteme in Krankenhäusern haben sich deutlich verbessert und unterstützen so die sichere Wiederverwendung. Krankenhäuser mit einer gut ausgebauten Sterilisationsinfrastruktur neigen besonders dazu, wiederverwendbare Klammergeräte einzusetzen. Der steigende Druck zur Senkung der Gesundheitsausgaben in vielen Ländern ermutigt Krankenhäuser, auf kosteneffiziente Lösungen umzusteigen. Hersteller entwickeln zudem wiederverwendbare Klammergeräte mit verbesserter Ergonomie und modularen Komponenten. Zunehmende Nachhaltigkeitsinitiativen im Gesundheitswesen fördern das Wachstum dieses Segments zusätzlich. Da Gesundheitsdienstleister langfristige Kosteneinsparungen und Abfallreduzierung anstreben, ist zu erwarten, dass wiederverwendbare Heftgeräte weltweit eine größere Akzeptanz finden werden.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für chirurgische Klammergeräte in Abdominal- und Beckenchirurgie, Allgemeinchirurgie, Herz- und Thoraxchirurgie, Orthopädie und sonstige chirurgische Anwendungen unterteilt. Das Segment Allgemeinchirurgie dominierte 2025 mit einem Marktanteil von 36,8 %, was auf die hohe Anzahl weltweit durchgeführter chirurgischer Eingriffe zurückzuführen ist. Chirurgische Klammergeräte werden häufig in der Allgemeinchirurgie eingesetzt, beispielsweise bei gastrointestinalen Operationen, bariatrischen Eingriffen und kolorektalen Operationen. Krankenhäuser verlassen sich auf Klammergeräte, um einen effizienten Wundverschluss und kürzere Operationszeiten zu gewährleisten. Chirurgen bevorzugen Klammergeräte, da diese im Vergleich zu herkömmlichen Nahtmaterialien eine gleichmäßige Klammerbildung ermöglichen und das Gewebetrauma minimieren. Die zunehmende Verbreitung von gastrointestinalen Erkrankungen und adipositasbedingten Operationen trägt ebenfalls zu höheren Eingriffszahlen bei. Gesundheitseinrichtungen setzen vermehrt minimalinvasive Operationstechniken ein, bei denen Klammergeräte eine entscheidende Rolle spielen. Technologische Verbesserungen bei Klammergeräten haben die chirurgische Präzision und die Patientenergebnisse verbessert. Die weltweit wachsende ältere Bevölkerung erhöht die Nachfrage nach allgemeinchirurgischen Eingriffen zusätzlich. Krankenhäuser profitieren zudem von kürzeren Operationszeiten und effizienteren Arbeitsabläufen. Kontinuierliche Innovationen bei Design und Materialien von Klammergeräten fördern das langfristige Wachstum dieses Segments.

Das Segment Herz- und Thoraxchirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die weltweit steigende Inzidenz von Herz-Kreislauf- und Atemwegserkrankungen. Chirurgische Klammernahtgeräte werden zunehmend bei thorakalen Eingriffen wie Lungenresektionen und anderen komplexen Operationen eingesetzt, die einen präzisen Gewebeverschluss erfordern. Krankenhäuser und spezialisierte Herzzentren führen moderne Klammernahtgeräte ein, um die chirurgische Genauigkeit zu verbessern und Komplikationen zu reduzieren. Die wachsende Zahl minimalinvasiver thoraxchirurgischer Eingriffe trägt ebenfalls zur steigenden Nachfrage nach Klammernahtgeräten bei. Chirurgen verlassen sich auf Klammernahtgeräte, um Blutgefäße und Gewebe bei heiklen Eingriffen zuverlässig zu verschließen. Technologische Fortschritte bei motorbetriebenen Klammernahtgeräten verbessern deren Eignung für die Herz- und Thoraxchirurgie zusätzlich. Steigende Investitionen in moderne chirurgische Infrastruktur tragen ebenfalls zum Wachstum des Segments bei. Die weltweit zunehmende Verbreitung von Lungenkrebs und Herzerkrankungen führt zu einem höheren Operationsvolumen. Gesundheitssysteme konzentrieren sich auf die Verbesserung der Operationsergebnisse und der Patientensicherheit und fördern daher den Einsatz moderner Klammernahttechnologien. Da sich die Techniken der Thoraxchirurgie ständig weiterentwickeln, ist mit einem deutlichen Anstieg des Einsatzes von chirurgischen Klammergeräten bei diesen Eingriffen zu rechnen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für chirurgische Klammergeräte in Krankenhäuser, ambulante Operationszentren (AOZ) und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 67,5 % den größten Umsatzanteil, was auf die hohe Anzahl komplexer chirurgischer Eingriffe im Krankenhausumfeld zurückzuführen ist. Krankenhäuser verfügen über eine moderne chirurgische Infrastruktur und spezialisierte OP-Teams, die in der Lage sind, vielfältige Eingriffe durchzuführen, die Klammergeräte erfordern. Die meisten Hochrisiko- und Spezialoperationen, wie z. B. thorax-, abdominal- und kardiovaskuläre Eingriffe, werden in Krankenhäusern durchgeführt. Krankenhäuser verfügen zudem über effiziente Beschaffungssysteme, die eine kontinuierliche Versorgung mit chirurgischen Klammergeräten und den dazugehörigen Verbrauchsmaterialien gewährleisten. Staatliche Förderprogramme und Erstattungsprogramme im Gesundheitswesen stärken die Einkaufsmöglichkeiten der Krankenhäuser zusätzlich. Chirurgen in Krankenhäusern bevorzugen aufgrund ihrer Zuverlässigkeit und Präzision häufig moderne Klammertechnologien. Krankenhäuser dienen außerdem als wichtige Zentren für die chirurgische Ausbildung und klinische Studien mit innovativen chirurgischen Geräten. Steigende Patientenzahlen und Operationsvolumina stützen die Nachfrage weiterhin. Die Integration minimalinvasiver und roboterassistierter Operationen treibt den Einsatz von Klammernahtgeräten im Krankenhausbereich weiter voran.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Nachfrage nach ambulanten Eingriffen und kosteneffizienten Gesundheitsleistungen. AOZ bieten im Vergleich zu traditionellen Krankenhäusern schnellere Operationen mit kürzeren Genesungszeiten. Patienten bevorzugen AOZ zunehmend aufgrund der geringeren Kosten und kürzeren Krankenhausaufenthalte. Viele minimalinvasive Eingriffe werden mittlerweile ambulant durchgeführt, was den Einsatz von Klammernahtgeräten erhöht. Gesundheitssysteme fördern zudem die Verlagerung hin zu ambulanten Eingriffen, um die Krankenhausauslastung und die Betriebskosten zu reduzieren. Technologische Fortschritte bei chirurgischen Geräten ermöglichen es AOZ, komplexe Eingriffe sicherer durchzuführen. Chirurgen profitieren von effizienten Arbeitsabläufen im OP und kürzeren Wartezeiten für Patienten. Steigende Investitionen in die AOZ-Infrastruktur und der Ausbau ambulanter Einrichtungen unterstützen das Marktwachstum zusätzlich. Da Gesundheitsdienstleister Kosteneffizienz und Patientenkomfort in den Vordergrund stellen, werden AOZ voraussichtlich zu einem wichtigen Wachstumstreiber auf dem Markt für Klammernahtgeräte werden.

Regionale Analyse des nordamerikanischen Marktes für chirurgische Klammergeräte

- Der nordamerikanische Markt für chirurgische Klammergeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Anzahl chirurgischer Eingriffe, Fortschritte in der Medizintechnik und die zunehmende Beliebtheit minimalinvasiver Operationstechniken in den Gesundheitssystemen der Region. Die steigende Prävalenz chronischer Erkrankungen wie Magen-Darm-Erkrankungen, Adipositas und Krebs erhöht die Nachfrage nach chirurgischen Eingriffen erheblich, was wiederum die Einführung effizienter Wundverschlussgeräte wie chirurgischer Klammergeräte in Krankenhäusern und spezialisierten Operationszentren fördert.

- Chirurgische Klammergeräte sind aufgrund ihrer Fähigkeit, zuverlässig Gewebe zu verschließen, die Operationszeit zu verkürzen und die klinischen Ergebnisse zu verbessern, zu einem unverzichtbaren Bestandteil moderner Operationssäle geworden. Ihr zunehmender Einsatz bei Eingriffen wie Adipositaschirurgie, Kolorektalchirurgie und Thoraxchirurgie trägt zu einer steigenden Nachfrage in Gesundheitseinrichtungen bei. Darüber hinaus hat der Trend zu minimalinvasiven und laparoskopischen Verfahren die Einführung chirurgischer Klammergeräte, die eine höhere Präzision und Effizienz bei komplexen Operationen ermöglichen, weiter beschleunigt.

- Der kontinuierliche Ausbau der Krankenhausinfrastruktur sowie die Präsenz etablierter Gesundheitssysteme und fortschrittlicher chirurgischer Einrichtungen in Nordamerika fördern die Einführung moderner chirurgischer Klammernahtgeräte. Darüber hinaus bestärken steigende Investitionen in die Modernisierung des Gesundheitswesens, der Ausbau ambulanter Operationszentren und der zunehmende Fokus auf die Verbesserung der chirurgischen Effizienz und Patientensicherheit die Gesundheitsdienstleister darin, technologisch fortschrittliche Klammernahtgeräte in die klinische Routine zu integrieren.

Einblick in den US-Markt für chirurgische Klammergeräte

Der US-amerikanische Markt für chirurgische Klammergeräte dominierte 2025 mit einem Umsatzanteil von 41,2 % den nordamerikanischen Markt. Dies ist auf die hochentwickelte Gesundheitsinfrastruktur des Landes und die weitverbreitete Anwendung minimalinvasiver chirurgischer Eingriffe zurückzuführen. Krankenhäuser und spezialisierte chirurgische Zentren in den USA setzen zunehmend auf chirurgische Klammergeräte aufgrund ihrer Präzision, Zuverlässigkeit und der Möglichkeit, die Effizienz von Operationen und die Patientenergebnisse zu verbessern. Das Land profitiert zudem von der starken Präsenz führender Medizintechnikhersteller und dem kontinuierlichen technologischen Fortschritt bei chirurgischen Instrumenten. Darüber hinaus treibt die steigende Anzahl bariatrischer, gastrointestinaler und onkologischer Operationen die Nachfrage nach chirurgischen Klammergeräten deutlich an. Staatliche Förderung von Innovationen im Gesundheitswesen, kombiniert mit steigenden Investitionen in die Modernisierung von Krankenhäusern und chirurgische Ausbildungsprogramme, stärkt das Wachstum des Marktes für chirurgische Klammergeräte in den USA zusätzlich.

Einblick in den kanadischen Markt für chirurgische Klammergeräte

Der kanadische Markt für chirurgische Klammergeräte wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, zunehmende Operationszahlen und die kontinuierliche Verbesserung der Krankenhausinfrastruktur im ganzen Land. Das kanadische Gesundheitssystem baut seine chirurgischen Kapazitäten durch den Bau moderner Krankenhäuser und spezialisierter Operationszentren stetig aus, was die Einführung fortschrittlicher chirurgischer Instrumente, einschließlich Klammergeräten, fördert. Die zunehmende Verbreitung chronischer Erkrankungen und die alternde Bevölkerung tragen ebenfalls zu einer höheren Nachfrage nach chirurgischen Eingriffen bei, insbesondere im Bereich der gastrointestinalen und kardiovaskulären Behandlungen. Darüber hinaus setzen Gesundheitsdienstleister in Kanada vermehrt auf technologisch fortschrittliche chirurgische Instrumente, um die Präzision der Operationen zu verbessern, die Operationsdauer zu verkürzen und die Genesungsergebnisse der Patienten zu optimieren. Kontinuierliche Investitionen in die Modernisierung des Gesundheitswesens und die Einführung medizinischer Technologien werden das nachhaltige Wachstum des Marktes für chirurgische Klammergeräte in Kanada im Prognosezeitraum voraussichtlich unterstützen.

Marktanteil von chirurgischen Klammergeräten in Nordamerika

Die Branche der chirurgischen Klammergeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- B. Braun SE (Deutschland)

- 3M Company (USA)

- CONMED Corporation (USA)

- Intuitive Surgical, Inc. (USA)

- Purple Surgical (UK)

- Grena Ltd. (UK)

- Frankenman International Ltd. (China)

- Victor Medical Instruments Co., Ltd. (China)

- Welfare Medical Ltd. (UK)

- Surgnova Healthcare Technologies (Indien)

- Meril Life Sciences Pvt. Ltd. (Indien)

- Reach Surgical, Inc. (China)

- Stapleline Medizintechnik GmbH (Deutschland)

- Smith & Nephew (UK)

- Cardinal Health (USA)

- Teleflex Incorporated (USA)

- Zhejiang Geyi Medical Instrument Co., Ltd. (China)

- LocaMed Ltd. (UK)

Neueste Entwicklungen auf dem nordamerikanischen Markt für chirurgische Klammergeräte

- Im März 2021 kündigte Ethicon, ein Unternehmen von Johnson & Johnson MedTech, die Markteinführung des ECHELON+ Staplers mit GST-Nachladeeinheiten (Gripping Surface Technology) an. Dieser wurde entwickelt, um die Sicherheit der Klammernaht zu verbessern und chirurgische Komplikationen zu reduzieren. Der motorbetriebene chirurgische Klammerer verfügt über eine dynamische Auslösetechnologie und verbesserte Kompressionsleistung für eine gleichmäßige Klammerbildung und ein optimiertes Gewebemanagement während des Eingriffs. Mit dieser Markteinführung unterstreicht Ethicon sein Engagement für die Weiterentwicklung chirurgischer Klammertechnologien, die die klinischen Ergebnisse verbessern und das Vertrauen der Chirurgen stärken.

- Im Juni 2021 stellte Intuitive Surgical den SureForm vor, einen robotergestützten chirurgischen Klammernahtapparat mit integrierter SmartFire-Technologie für den Einsatz in robotergestützten Operationssystemen. Das Gerät ermöglicht es Chirurgen, den Klammernahtapparat während robotergestützter Eingriffe direkt von der OP-Konsole aus zu steuern, was die Präzision und die Effizienz des Arbeitsablaufs verbessert. Diese Entwicklung stellte einen bedeutenden Fortschritt im Bereich robotergestützter chirurgischer Klammernahtlösungen dar.

- Im August 2022 gab Teleflex Incorporated die Übernahme von Standard Bariatrics, Inc. für rund 170 Millionen US-Dollar bekannt, wobei zusätzliche Meilensteinzahlungen möglich sind. Durch die Akquisition erweiterte Teleflex sein Portfolio um eine neuartige, motorbetriebene chirurgische Klammertechnologie, die speziell für bariatrische Eingriffe entwickelt wurde, und stärkte damit seine Position im Bereich fortschrittlicher chirurgischer Technologien und minimalinvasiver Chirurgielösungen.

- Im Mai 2024 kündigte Ethicon, ein Unternehmen von Johnson & Johnson MedTech, die Markteinführung des ECHELON LINEAR Cutter in den USA an. Dieser chirurgische Klammernahtapparat vereint 3D-Klammertechnologie mit einer innovativen Griffflächentechnologie. Klinische Studien zeigten, dass das Gerät die Leckagerate an der Klammernaht um etwa 47 % reduzierte und so die Sicherheit und die Ergebnisse bei kolorektalen und anderen komplexen Eingriffen verbesserte.

- Im Juli 2024 brachte Ethicon den ECHELON™ 3000 Stapler der nächsten Generation auf den Markt. Dieser digital gesteuerte chirurgische Klammernahtapparat verfügt über eine motorisierte Artikulation und eine vergrößerte Maulöffnung, die den chirurgischen Zugang und die Kontrolle bei offenen und minimalinvasiven Eingriffen verbessert. Das Gerät ermöglicht Chirurgen eine präzisere Positionierung und Bedienung des Klammernahtapparats und unterstreicht damit die kontinuierliche Innovation im Bereich der chirurgischen Klammernahtsysteme.

- Im Juni 2025 kündigte Johnson & Johnson MedTech die Markteinführung des ETHICON™ 4000 Staplers in den USA an. Dieses fortschrittliche chirurgische Klammersystem nutzt die firmeneigene 3D-Klammertechnologie und ein optimiertes Nachladesystem, um die Integrität der Klammernaht zu verbessern und das Risiko von Leckagen und Blutungen in verschiedenen chirurgischen Fachgebieten zu reduzieren. Das System ist zudem für die zukünftige Integration in die robotergestützte chirurgische Plattform OTTAVA des Unternehmens ausgelegt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.