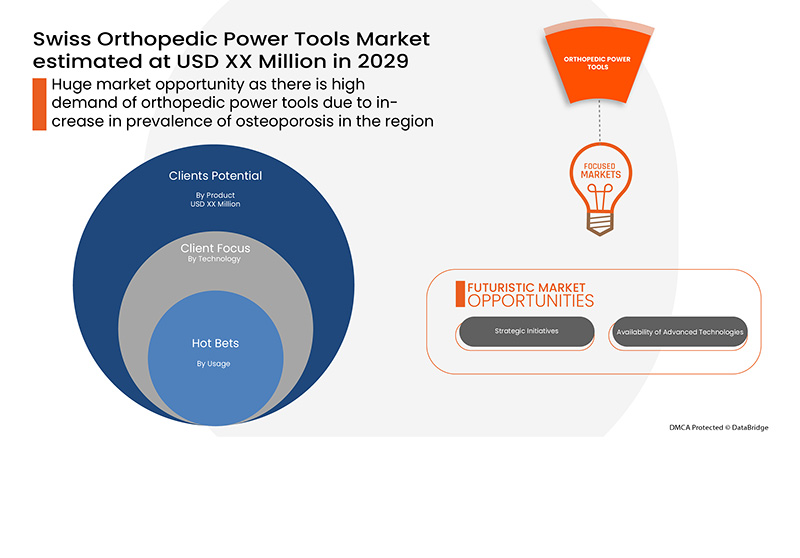

Swiss Orthopedic Power Tools Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.42 Million

USD

19.82 Million

2021

2029

USD

14.42 Million

USD

19.82 Million

2021

2029

| 2022 –2029 | |

| USD 14.42 Million | |

| USD 19.82 Million | |

| % | |

Schweizer Markt für orthopädische Elektrowerkzeuge , nach Produkt (Handstücke und Zubehör) , Technologie ( elektrisch betriebene Geräte, batteriebetriebene Geräte und pneumatisch betriebene Geräte), Verwendung (wiederverwendbar und Einweg), Einsatzort (untere und obere Extremitäten), Anwendung (Gelenkersatz, Wirbelsäule und Neurologie, orthopädische Traumaverletzungen, Kiefer- und Zahnheilkunde, Osteoarthritis und degenerative Arthritis, rheumatoide Arthritis, Weichteilverletzungen und andere), Endbenutzer (Krankenhaus, ambulante chirurgische Zentren (ASC), Kliniken und andere), Vertriebskanal (direkte Ausschreibung und Verkauf an Drittparteien), Branchentrends und Prognose bis 2029.

Marktdefinition: Schweizer Markt

Ein orthopädisches Elektrowerkzeug ist ein Gerät, das zur Durchführung von Operationen an Knochen oder Knochenfragmenten verwendet wird. Diese Werkzeuge helfen beim Sägen, Bohren, Schrauben und Reiben. Die Hauptanwendungsbereiche dieser Werkzeuge sind die orthopädische Chirurgie bei Menschen oder Tieren, die Neurologie, die HNO-Chirurgie und die Traumatologie. Die Erfindung von Elektrowerkzeugen hat die moderne orthopädische Chirurgie revolutioniert. Diese Elektrogeräte machen Operationen absolut effizient und fehlerfrei.

In nahezu allen Bereichen der orthopädischen Chirurgie sind diese Elektrowerkzeuge unverzichtbar. Sie werden in der Wundversorgung durch Pulslavage, Bohren und Aufreiben bei Frakturen langer Knochen mit Schrauben und Marknägeln eingesetzt.

Schweizer Marktanalysen und Einblicke

Der Schweizer Markt für orthopädische Elektrowerkzeuge wird im Prognosezeitraum von 2022 bis 2029 voraussichtlich ein Marktwachstum verzeichnen. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % wächst und von 14,42 Millionen USD im Jahr 2021 auf 19,82 Millionen USD im Jahr 2029 ansteigen dürfte.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Nach Produkt (Handstücke und Zubehör), Technologie (elektrisch betriebene Geräte, batteriebetriebene Geräte und pneumatisch betriebene Geräte), Verwendung (wiederverwendbar und Einweg), Einsatzort (untere Extremitäten und obere Extremitäten), Anwendung (Gelenkersatz, Wirbelsäule und Neurologie, orthopädische Traumaverletzungen, Kiefer- und Zahnheilkunde, Osteoarthritis und degenerative Arthritis, rheumatoide Arthritis, Weichteilverletzungen und andere), Endbenutzer (Krankenhaus, ambulante chirurgische Zentren (ASC), Kliniken und andere), Vertriebskanal (Direktausschreibung und Verkauf an Drittparteien) |

|

Abgedeckte Länder |

Schweizer |

|

Abgedeckte Marktteilnehmer |

Die wichtigsten Unternehmen, die auf dem Markt tätig sind, sind unter anderem Stryker, DePu Synthes (eine Tochtergesellschaft von Johnson & Johnson Inc.), CONMED Corporation, Medtronic, Smith+ Nephew, B.Braun Melsungen AG, Olympus Corporation, Nouvag AG, NAKANISHI INC., Zimmer Biomet, Gomina AG und Arthrex Inc. |

Marktdynamik für orthopädische Elektrowerkzeuge

Treiber

- Zunehmende Prävalenz von Osteoporose

Osteoporose ist eine chronische Erkrankung, bei der die Knochen aufgrund eines Vitamin-D-Mangels spröde und brüchig werden. Wenn eine Person an Osteoporose leidet, besteht ein höheres Risiko für plötzliche und unerwartete Knochenbrüche. Im Jahr 2020 gaben die Daten der Weltgesundheitsorganisation (WHO) an, dass etwa 200 Millionen Menschen an Osteoporose leiden. Obwohl Osteoporose sowohl Männer als auch Frauen betrifft, erkranken Frauen häufiger daran als Männer. Dadurch hat die Prävalenz von Osteoporose in letzter Zeit zugenommen, und die Krankheit wird sowohl im Land als auch weltweit allgemein als großes klinisches Problem anerkannt, das eine hohe Morbiditäts- und Mortalitätslast mit sich bringt.

- Zunahme von Sport- und Unfallverletzungen

Die meisten Verletzungen ereignen sich beim Ausüben von Outdoor-Sportarten wie Basketball und Radfahren. Laut Angaben des National Safety Council (NSC) wurden im Jahr 2020 beim Basketballspielen rund 426.000 Verletzungen gemeldet. Die Verletzungen durch Traumaunfälle entstehen durch plötzliches Einsetzen und Schwere, die sofortige medizinische Versorgung erfordern. Von den 2884 Erwachsenen haben 620 Personen Sportverletzungen gemeldet, was einer Prävalenz von 21,5 % entspricht. Da die Häufigkeit von Sport- und Traumaverletzungen in der Region zunimmt, hat auch die Verwendung von orthopädischen Elektrowerkzeugen zugenommen. Dies ergab eine Gelegenheit für die wichtigsten Marktteilnehmer, neue Produkte auf den Markt zu bringen

- Technologische Fortschritte bei orthopädischen Elektrowerkzeugen

Die technologischen Fortschritte bei den orthopädischen Elektrowerkzeugen sind darauf ausgelegt, nach der Operation weniger Schmerzen zu verursachen, was den orthopädischen Elektrowerkzeugen einen Vorteil gegenüber anderen auf dem Markt erhältlichen Geräten verschafft. Die Mehrheit der Hersteller konzentriert sich derzeit auf die Erhöhung der Investitionen in Forschung und Entwicklung, um innovative Geräte auf den Markt zu bringen. Daher würden die technologischen Entwicklungen die komplexen Verfahren vereinfachen, die bei der chirurgischen Behandlung von Gelenk- und Hüftersatz angewendet werden. Die technologische Entwicklung wäre bei orthopädischen Behandlungen von entscheidender Bedeutung

Gelegenheiten

- Strategische Initiativen der Marktteilnehmer

Die Nachfrage nach orthopädischen Geräten ist sowohl in der Region als auch weltweit gestiegen, was auf den technologischen Fortschritt bei den Maschinen und die Zunahme orthopädischer Operationen zurückzuführen ist. Diese günstigen Faktoren steigern den Bedarf an orthopädischen Geräten, und um die Marktnachfrage zu erfüllen, nutzen kleine und große Marktteilnehmer verschiedene Strategien.

Darüber hinaus werden die steigenden Gesundheitsausgaben der Regierung in der Region im Prognosezeitraum 2022–2029 für strukturelle Integrität und Zukunftschancen für den Markt für orthopädische Elektrowerkzeuge sorgen.

Einschränkungen/Herausforderungen

Die hohen Kosten der orthopädischen Elektrowerkzeuge und einige technische Probleme mit den Werkzeugen können jedoch das Wachstum des Marktes behindern. Darüber hinaus werden strenge Regeln und Vorschriften den Markt im oben genannten Prognosezeitraum vor weitere Herausforderungen stellen.

Dieser Marktbericht für orthopädische Elektrowerkzeuge enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Arthritismarkt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Auswirkungen von COVID-19 auf den Markt für orthopädische Elektrowerkzeuge

COVID-19 hat das Marktwachstum nicht so stark beeinflusst. Da die Prävalenz orthopädischer Erkrankungen in der Region zunimmt, wie Osteoporose, Traumaverletzungen und andere, die zu verschiedenen Operationen führen. Daher steigt der Bedarf an orthopädischen Elektrowerkzeugen auch in der COVID-Zeit weiter an.

Jüngste Entwicklung

- Im März 2019 brachte Stryker die 1688 Advanced Imaging Modalities (AIM) 4K-Visualisierungsplattform Hip Check auf den Markt. Die Plattform sollte eine verbesserte Visualisierungsplattform für orthopädische chirurgische Eingriffe bieten.

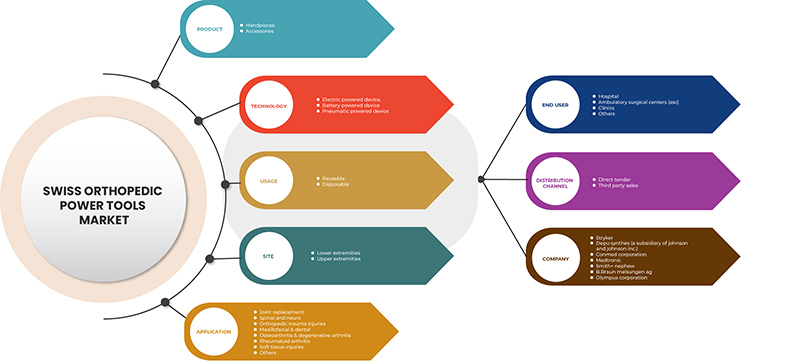

Marktumfang für orthopädische Elektrowerkzeuge in der Schweiz

Der Schweizer Markt für orthopädische Elektrowerkzeuge ist in Produkt, Technologie, Nutzung, Standort, Anwendung, Endbenutzer und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Produkt

- Handstücke

- Zubehör

Der Schweizer Markt für orthopädische Elektrowerkzeuge ist produktbezogen in Handstücke und Zubehör segmentiert.

Technologie

- Elektrisch betriebenes Gerät

- Batteriebetriebenes Gerät

- Pneumatisch betriebenes Gerät

Auf technologischer Grundlage ist der Schweizer Markt für orthopädische Elektrowerkzeuge in elektrisch betriebene Geräte, batteriebetriebene Geräte und pneumatisch betriebene Geräte segmentiert.

Verwendung

- Wiederverwendbar

- Einweg

Der Schweizer Markt für orthopädische Elektrowerkzeuge ist auf Grundlage der Verwendung in Mehrweg- und Einwegprodukte segmentiert.

Website

- Untere Extremitäten

- Obere Extremitäten

Der Schweizer Markt für orthopädische Elektrowerkzeuge ist standortbezogen in die Bereiche untere Extremitäten und obere Extremitäten segmentiert.

Anwendung

- Gelenkersatz

- Wirbelsäule und Neuro

- Orthopädische Traumaverletzungen

- Kiefer- und Zahnmedizin

- Osteoarthritis und degenerative Arthritis

- Rheumatoide Arthritis

- Weichteilverletzungen

- Sonstiges

Auf der Grundlage der Anwendung ist der Schweizer Markt für orthopädische Elektrowerkzeuge in die Bereiche Gelenkersatz, Wirbelsäule und Neurologie, orthopädische Traumaverletzungen, Kiefer- und Zahnheilkunde, Osteoarthritis und degenerative Arthritis, rheumatoide Arthritis, Weichteilverletzungen und Sonstige unterteilt.

Endbenutzer

- Krankenhäuser

- Ambulante Chirurgische Zentren (ASC)

- Kliniken

- Sonstiges

Auf der Grundlage des Endverbrauchers ist der Schweizer Markt für orthopädische Elektrowerkzeuge in Krankenhäuser, ambulante chirurgische Zentren (ASC), Kliniken und andere segmentiert.

Vertriebskanal

- Direkte Ausschreibung

- Vertrieb durch Drittanbieter

Auf Grundlage der Vertriebskanäle ist der Schweizer Markt für orthopädische Elektrowerkzeuge in Direktausschreibungen und Drittverkäufe segmentiert.

Regionale Analyse/Einblicke zum Markt für orthopädische Elektrowerkzeuge

Der Markt für orthopädische Elektrowerkzeuge wird analysiert und es werden Einblicke in die Marktgröße und -trends nach Land, Produkt, Technologie, Verwendung, Standort, Anwendung, Endbenutzer und Vertriebskanal wie oben angegeben bereitgestellt.

Die Schweiz dominiert den Markt für orthopädische Elektrowerkzeuge in Bezug auf Marktanteil und Marktumsatz und wird ihre Dominanz im Prognosezeitraum weiter ausbauen. Dies ist auf die zunehmende Verbreitung von Osteoporose zurückzuführen, und Forschung und Entwicklung im Bereich der fortschrittlichen Technologien für orthopädische Elektrowerkzeuge in der Schweiz fördern dieses Marktwachstum weiter.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierungen auf dem Markt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Neu- und Ersatzverkäufe, demografische Daten des Landes, Krankheitsepidemiologie und Import- und Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Darüber hinaus werden bei der Prognoseanalyse der Länderdaten die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund der hohen Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse

Die Wettbewerbslandschaft auf dem Markt für orthopädische Elektrowerkzeuge liefert Einzelheiten zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den Markt für orthopädische Elektrowerkzeuge.

Zu den wichtigsten Akteuren auf dem Markt für orthopädische Elektrowerkzeuge zählen unter anderem Stryker, DePu Synthes (eine Tochtergesellschaft von Johnson & Johnson Inc.), CONMED Corporation, Medtronic, Smith+ Nephew, B.Braun Melsungen AG, Olympus Corporation, Nouvag AG, NAKANISHI INC., Zimmer Biomet, Gomina AG und Arthrex Inc.

Forschungsmethodik

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, Analyse der Auswirkungen von Datenvariablen auf den Markt und primäre (Branchenexperten-)Validierung umfasst. Abgesehen davon umfassen die Datenmodelle ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, einen Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Firmenmarktanteilsanalyse, Messstandards, globale vs. regionale und Lieferantenanteilsanalyse. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTLEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF-KRÄFTE-MODELL

5 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: VORSCHRIFTEN

5.1 REGELUNG IN DER SCHWEIZ:

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Zunehmende Prävalenz der Osteoporose

6.1.2 Anstieg der Häufigkeit von Sport- und Traumaverletzungen

6.1.3 TECHNOLOGISCHE FORTSCHRITTE BEI ORTHOPÄDISCHEN MOTORWERKZEUGEN

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE KOSTEN IM ZUSAMMENHANG MIT ORTHOPÄDISCHEN ELEKTROWERKZEUGEN

6.2.2 Zunahme technischer Probleme bei orthopädischen Elektrowerkzeugen

6.2.3 RISIKEN BEI DER VERWENDUNG ORTHOPÄDISCHER ELEKTROWERKZEUGE

6.3 CHANCEN

6.3.1 STEIGENDE GESUNDHEITSAUSGABEN

6.3.2 STRATEGISCHE INITIATIVEN DER MARKTPLATZIERER

6.4 HERAUSFORDERUNGEN

6.4.1 STRENGE REGELN UND VORSCHRIFTEN

6.4.2 MANGEL AN FACHKRÄFTEN

7 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH PRODUKT

7.1 ÜBERSICHT

7.2 HANDSTÜCKE

7.2.1 ÜBUNGEN

7.2.2 SÄGEN

7.2.3 RASIERER

7.2.4 SONSTIGES

7.3 ZUBEHÖR

7.3.1 CHIRURGISCHES ZUBEHÖR

7.3.2 ELEKTRISCHES ZUBEHÖR

8 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH TECHNOLOGIE

8.1 ÜBERSICHT

8.2 ELEKTRISCH BETRIEBENES GERÄT

8.3 BATTERIEBETRIEBENES GERÄT

8.4 PNEUMATISCH BETRIEBENES GERÄT

9 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH VERWENDUNG

9.1 ÜBERSICHT

9.2 WIEDERVERWENDBAR

9.3 EINWEG

10 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH STANDORTEN

10.1 ÜBERSICHT

10.2 Untere Extremitäten

10.2.1 WIRBELSÄULE

10.2.2 HÜFTE & BECKEN

10.2.3 KNIE

10.2.4 SONSTIGES

10.3 Obere Extremitäten

10.3.1 HNO (Hals-Nasen-Ohrenheilkunde)

10.3.2 Kiefer- und Gesichtschirurgie

10.3.3 SONSTIGES

11 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH ANWENDUNG

11.1 ÜBERSICHT

11.2 Gelenkersatz

11.3 WIRBELSÄULE UND NEURO

11.4 ORTHOPÄDISCHE TRAUMAVERLETZUNGEN

11.5 Kiefer- und Gesichtschirurgie

11.6 OSTEOARTHRITIS UND DEGENERATIVE ARTHRITIS

11.7 RHEUMATOIDE ARTHRITIS

11.8 Weichteilverletzungen

11.9 SONSTIGES

12 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH ENDVERBRAUCHER

12.1 ÜBERSICHT

12.2 KRANKENHÄUSER

12.3 AMBULANTE CHIRURGISCHE ZENTREN (ASC)

12.4 KLINIKEN

12.5 SONSTIGES

13 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 DIREKTE ANGEBOTE

13.3 VERKÄUFE DURCH DRITTE

14 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: SWISS

15 SWOT-ANALYSE

16 FIRMENPROFIL

16.1 MEDTRONIC

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 PRODUKTPORTFOLIO

16.1.4 JÜNGSTE ENTWICKLUNG

16.2 STRYKER

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 PRODUKTPORTFOLIO

16.2.4 JÜNGSTE ENTWICKLUNGEN

16.3 DEPUY SYNTHES (EINE TOCHTERGESELLSCHAFT VON JOHNSON AND JOHNSON INC.)

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 PRODUKTPORTFOLIO

16.3.3 JÜNGSTE ENTWICKLUNG

16.4 SCHMIED+ NEFFE

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 PRODUKTPORTFOLIO

16.4.4 JÜNGSTE ENTWICKLUNG

16.5 GOMINA AG

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 PRODUKTPORTFOLIO

16.5.3 JÜNGSTE ENTWICKLUNG

16.6 ARTHREX, INC.

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 PRODUKTPORTFOLIO

16.6.3 JÜNGSTE ENTWICKLUNG

16.7 B. BRAUN MELSUNGEN AG

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 Umsatzanalyse

16.7.3 PRODUKTPORTFOLIO

16.7.4 JÜNGSTE ENTWICKLUNG

16.8 CONMED CORPORATION

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 Umsatzanalyse

16.8.3 PRODUKTPORTFOLIO

16.8.4 JÜNGSTE ENTWICKLUNG

16.9 NAKANISHI INC.

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 PRODUKTPORTFOLIO

16.9.4 JÜNGSTE ENTWICKLUNG

16.1 NOUVAG AG

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 OLYMPUS CORPORATION

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 Umsatzanalyse

16.11.3 PRODUKTPORTFOLIO

16.11.4 NEUESTE ENTWICKLUNGEN

16.12 ZIMMER BIOMET

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 Umsatzanalyse

16.12.3 PRODUKTPORTFOLIO

16.12.4 NEUESTE ENTWICKLUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 2: SCHWEIZER HANDSTÜCKE AUF DEM MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 3: SCHWEIZER ZUBEHÖR AUF DEM MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH PRODUKT, 2020–2029 (MILLIONEN USD)

TABELLE 4: SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH TECHNOLOGIE, 2020–2029 (MILLIONEN USD)

TABELLE 5: SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH VERWENDUNG, 2020–2029 (MIO. USD)

TABELLE 6: SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH STANDORT, 2020–2029 (MIO. USD)

TABELLE 7 – SCHWEIZER MARKT FÜR UNTERE EXTREMITÄTEN IM ORTHOPÄDISCHEN ELEKTROWERKZEUG, NACH STANDORT, 2020–2029 (MIO. USD)

TABELLE 8 – SCHWEIZER MARKT FÜR OBERE EXTREMITÄTEN IM ORTHOPÄDISCHEN ELEKTROWERKZEUG, NACH STANDORT, 2020–2029 (MIO. USD)

TABELLE 9: SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 10: SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 11 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: SEGMENTIERUNG

ABBILDUNG 2 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: DATENTRIANGULATION

ABBILDUNG 3 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: DROC-ANALYSE

ABBILDUNG 4 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: LÄNDER- UND REGIONALE MARKTANALYSE

ABBILDUNG 5 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: UNTERNEHMENSANALYSE

ABBILDUNG 6 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE MOTORWERKZEUGE: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE MOTORWERKZEUGE: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 9 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: SEGMENTIERUNG

ABBILDUNG 11 DIE ZUNEHMENDE PRÄVALENZ VON OSTEOPOROSE UND DER STEIGENDE TECHNOLOGISCHE FORTSCHRITT BEI ORTHOPÄDISCHEN ELEKTROWERKZEUGEN WERDEN DEN SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE IM PROGNOSEZEITRAUM 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: DAS SEGMENT HANDSTÜCKE WIRD IN DEN JAHREN 2022 UND 2029 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE AUSMACHEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES SCHWEIZER MARKT FÜR ORTHOPÄDISCHE MOTORWERKZEUGE

ABBILDUNG 14 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH PRODUKT, 2021

ABBILDUNG 15 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH PRODUKT, 2022–2029 (MILLIONEN USD)

ABBILDUNG 16 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH PRODUKT, CAGR (2022–2029)

ABBILDUNG 17 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE MOTORWERKZEUGE: NACH PRODUKT, LIFELINE-KURVE

ABBILDUNG 18 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH TECHNOLOGIE, 2021

ABBILDUNG 19 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH TECHNOLOGIE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 20 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH TECHNOLOGIE, CAGR (2022–2029)

ABBILDUNG 21 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE MOTORWERKZEUGE: NACH TECHNOLOGIE, LIFELINE-KURVE

ABBILDUNG 22 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH VERWENDUNG, 2021

ABBILDUNG 23 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH VERWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 24 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH VERWENDUNG, CAGR (2022–2029)

ABBILDUNG 25 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE MOTORWERKZEUGE: NACH VERWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 26 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH STANDORTEN, 2021

ABBILDUNG 27 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH STANDORT, 2022–2029 (MILLIONEN USD)

ABBILDUNG 28 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH STANDORTEN, CAGR (2022–2029)

ABBILDUNG 29 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE MOTORWERKZEUGE: NACH STANDORTEN, LEBENSLINIENKURVE

ABBILDUNG 30 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH ANWENDUNG, 2021

ABBILDUNG 31 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH ANWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 32 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 33 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE MOTORWERKZEUGE: NACH ANWENDUNG, LIFELINE-KURVE

ABBILDUNG 34 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 35 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH ENDVERBRAUCHER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 36 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH ENDVERBRAUCHER, CAGR (2022–2029)

ABBILDUNG 37 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 38 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 39 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH VERTRIEBSKANAL, 2022–2029 (MIO. USD)

ABBILDUNG 40 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE ELEKTROWERKZEUGE: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 41 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE MOTORWERKZEUGE: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 42 SCHWEIZER MARKT FÜR ORTHOPÄDISCHE MOTORWERKZEUGE: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.