Us Busway Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.58 Billion

USD

4.60 Billion

2025

2033

USD

2.58 Billion

USD

4.60 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 4.60 Billion | |

| % | |

|

Marktsegmentierung für Stromschienen in den USA nach Angebot (Hardware und Service), Komponenten (Stromschienenkanäle/elektrische Stromschienen, Gehäuse, Abzweigeinheiten, Verbindungsstücke, Erdungssysteme, Endkappen und Endzuleitungen u. a.), Typ (3-phasig 4-adrig, 3-phasig 5-adrig u. a.), Ausführung (Deckenmontage und Doppelbodenmontage), Isolierung (luftisoliert, phasenisoliert und Stromschienen), Leitermaterialien (Kupfer-, Aluminium- und Hybrid-Stromschienen), Phasentyp (phasengetrennt, nicht phasengetrennt und steckbar), Funktion (Zuleitungsstromschienen, Beleuchtungsstromschienen, Verteilerstromschienen, Stromschienenkanäle/Vertikalstromschienen u. a.), Nennleistung (Niederleistungsstromschienen, Mittelleistungsstromschienen und Hochleistungsstromschienen), Anwendungsbereich (IT (Telekommunikation und Rundfunk), Wohngebäude, Gewerbegebäude, Industrieanlagen, Gesundheitswesen, Transportwesen, Bildungseinrichtungen, Energie, Behörden und Militär, Unterhaltungs- und Sportstätten u. a.), Vertriebskanal (Indirekt und direkt) – Branchentrends und Prognose bis 2033

Marktgröße für Busway-Systeme in den USA

- Der US-amerikanische Markt für Busspursysteme hatte im Jahr 2025 einen Wert von 2,58 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,60 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,6 % im Prognosezeitraum entspricht.

- Der US-amerikanische Markt für Stromschienen verzeichnet ein starkes Wachstum, angetrieben durch die steigende Nachfrage nach effizienten, zuverlässigen und sicheren Stromverteilungssystemen in Gewerbe, Industrie und öffentlichen Einrichtungen. Stromschienensysteme werden aufgrund ihrer einfachen Installation, des geringeren Wartungsaufwands, der höheren Sicherheit und der Skalierbarkeit zunehmend gegenüber herkömmlichen Kabeln bevorzugt. Technologische Fortschritte, der steigende Fokus auf Energieeffizienz und der kontinuierliche Infrastrukturausbau tragen zusätzlich zum Marktwachstum bei. Zu den wichtigsten Wachstumstreibern zählen die rasante Expansion von Rechenzentren, die zunehmende Automatisierung in verschiedenen Branchen und die beschleunigte Urbanisierung. All diese Faktoren fördern die Nutzung modularer und leistungsstarker Stromschienenlösungen. Kontinuierliche Produktinnovationen – wie fortschrittliche Isoliermaterialien, modulare Designs und die Kompatibilität mit Systemen für erneuerbare Energien – stärken die Wettbewerbsfähigkeit und sichern die langfristige Marktakzeptanz.

- Der Markt ist nach verschiedenen Kriterien segmentiert, darunter Angebot, Komponenten, Typ, Implementierung, Isolierung, Leitermaterial, Phasentyp, Funktion, Nennleistung, Anwendungsbereich und Vertriebskanal. Basierend auf dem Angebot wird der Markt in Hardware und Dienstleistungen unterteilt. Das Hardware-Segment umfasst Stromschienen für Rechenzentren, Stromschienen für Produktionsanlagen, Schnellbussysteme mit mehreren Motoren und weitere Produkte. Die Kategorie Rechenzentren ist weiter unterteilt in Stromverteilungseinheiten (PDUs), hochfeste, gekapselte Stromschienen, Stromschienen mit intensiver Isolierung und Stromschienen mit Luftspleißung. Das Dienstleistungssegment umfasst professionelle Dienstleistungen – wie Design und Engineering, kundenspezifische Fertigung und Installation – sowie Managed Services, einschließlich Wartung, Fernüberwachung und System-Upgrades.

- Bis 2026 wird der Hardwarebereich voraussichtlich den US-amerikanischen Stromschienenmarkt dominieren. Treiber dieser Entwicklung sind der steigende Strombedarf und der Bedarf an fortschrittlicher, effizienter Stromverteilungsinfrastruktur, insbesondere in Rechenzentren und Industrieanlagen. Im Vergleich dazu wird der Servicebereich voraussichtlich langsamer wachsen, da Installations- und Wartungsarbeiten in der Regel periodisch erfolgen und der anfänglichen Hardwareinstallation folgen, anstatt die Nachfrage primär zu treiben.

Analyse des US -Busway-Marktes

- Die Entwicklung von Stromschienensystemen begann im frühen 20. Jahrhundert, angetrieben durch die rasante Industrialisierung und den wachsenden Bedarf an sichererer und effizienterer elektrischer Energieverteilung. Traditionelle Verkabelungsmethoden, die auf umfangreichen Kupfer- oder Aluminiumkabeln basierten, wurden mit steigendem Strombedarf in großen Industrie- und Gewerbeanlagen zunehmend komplex und ineffizient. Um diesen Herausforderungen zu begegnen, wurden Stromschienensysteme – auch Sammelschienen genannt – als schlanke Alternative eingeführt, die höhere Stromstärken bei verbesserter Sicherheit und vereinfachter Installation ermöglichten. Im Laufe der Zeit haben Fortschritte bei Leitermaterialien, Isolationstechnologien und der Konstruktion die Leistungsfähigkeit von Stromschienensystemen deutlich verbessert und sie zu einer Standardlösung in der modernen elektrischen Infrastruktur gemacht.

- Stromschienensysteme sind heute aufgrund ihrer Flexibilität, Zuverlässigkeit und Skalierbarkeit in Industrieanlagen, Bürogebäuden, Rechenzentren und Verkehrsknotenpunkten weit verbreitet. Jüngste Entwicklungen auf dem US-amerikanischen Stromschienenmarkt spiegeln diese steigende Nachfrage wider. Im Mai 2024 kündigte LS Cable & System den Bau einer neuen Produktionsstätte für Stromschienen in Querétaro, Mexiko, an, die den US-amerikanischen und kanadischen Markt bedienen soll. Die Anlage, deren Inbetriebnahme für Mitte 2025 geplant ist, wird die steigende Nachfrage von Rechenzentren, Halbleiterfabriken, der Elektrofahrzeugproduktion und Batteriewerken decken und die Bedeutung von Stromschienensystemen für die großflächige Infrastruktur- und Stadtentwicklung in Nordamerika unterstreichen.

- Die Innovationen im Markt nehmen weiter Fahrt auf. Im September 2021 stellte Vertiv das Liebert RXA Remote Power Panel und das Liebert MBX Stromschienensystem vor. Diese Lösungen wurden speziell für Umgebungen mit hoher Dichte wie Rechenzentren entwickelt und berücksichtigen Platzmangel, Skalierbarkeit und Energieeffizienz. Sie ermöglichen eine flexible Freileitungsstromverteilung, erhöhte Sicherheit und eine optimierte Flächennutzung. Solche Fortschritte unterstreichen den Branchenwandel hin zu modularen, energieeffizienten und nachhaltigen Stromverteilungssystemen und bekräftigen die wachsende Bedeutung von Stromschienentechnologien für die Erfüllung moderner elektrischer Anforderungen.

- Das Segment der Stromschienensysteme/elektrischen Stromschienen wird voraussichtlich bis 2026 mit einem Marktanteil von 42,11 % den Markt dominieren. Dies ist auf die hohe Energieübertragungseffizienz, die kompakte Bauweise und die geringeren Energieverluste im Vergleich zu herkömmlichen Kabelsystemen zurückzuführen. Darüber hinaus machen die einfache Installation, der geringe Wartungsaufwand und die überlegenen Sicherheitsmerkmale Stromschienensysteme besonders geeignet für Gewerbegebäude, Industrieanlagen, Rechenzentren und große Infrastrukturprojekte, was ihre Verbreitung und Marktführerschaft weiter fördert.

Berichtsumfang und Marktsegmentierung für Stromschienen in den USA

|

Attribute |

Wichtigste Markteinblicke für US Busway |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

UNS |

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Trends auf dem US-Busway-Markt

„Zunehmende Integration erneuerbarer Energiequellen in die Stromnetze“

- Die zunehmende Integration erneuerbarer Energien in Stromnetze ist ein wichtiger Wachstumstreiber für den US-amerikanischen Markt für Stromschienen. Mit der steigenden Verbreitung von Anlagen zur Erzeugung erneuerbarer Energien, wie Solar- und Windparks, ist der Bedarf an effizienten, skalierbaren und zuverlässigen Stromverteilungssystemen sprunghaft angestiegen. Stromschienen, bekannt für ihre vorgefertigten Konstruktionen und geringen Energieverluste, eignen sich ideal für den Anschluss von Anlagen zur Erzeugung erneuerbarer Energien an Stromnetze und Verteilungsnetze. Ihre Fähigkeit, hohe Leistungslasten zu bewältigen und ihre Anpassungsfähigkeit an verschiedene Konfigurationen machen sie unverzichtbar für die Modernisierung der Netzinfrastruktur, um schwankende Energieeinspeisungen aus erneuerbaren Quellen zu kompensieren.

- Darüber hinaus hat der zunehmende Fokus auf Dekarbonisierung und nachhaltige Energielösungen in den USA zu erheblichen Investitionen in Projekte für erneuerbare Energien geführt. Sowohl der öffentliche als auch der private Sektor priorisieren Infrastrukturmodernisierungen, um erneuerbare Energiequellen nahtlos in bestehende Stromnetze zu integrieren. Stromschienen spielen eine entscheidende Rolle bei diesem Übergang, indem sie kompakte, langlebige und effiziente Stromverteilungslösungen bieten, die der steigenden Nachfrage nach Energiespeichersystemen und Mikronetzen gerecht werden. Dieser Trend dürfte zu einem deutlichen Wachstum des Stromschienenmarktes in den USA führen.

- Die Integration erneuerbarer Energien in Stromnetze beschleunigt die Nachfrage nach fortschrittlichen Stromverteilungslösungen wie Stromschienen. Ihre Effizienz, Skalierbarkeit und Anpassungsfähigkeit machen sie unverzichtbar für die Modernisierung der Netzinfrastruktur und den Übergang zu nachhaltiger Energie. Da die Investitionen in Projekte für erneuerbare Energien weiter steigen, steht der Markt für Stromschienen vor einem deutlichen Wachstum und spielt eine entscheidende Rolle für eine sauberere und effizientere Energiezukunft.

Dynamik des US-amerikanischen Busway-Marktes

Treiber

„Zunehmender Fokus auf energieeffiziente Stromverteilungssysteme im Industrie- und Gewerbesektor“

- In den USA treibt der zunehmende Fokus auf energieeffiziente Stromverteilungssysteme im Industrie- und Gewerbebereich das Wachstum des Stromschienenmarktes deutlich voran. Die Industrie steht unter wachsendem Druck, strenge Umweltauflagen zu erfüllen und Betriebskosten zu senken. Dadurch entsteht eine Nachfrage nach Lösungen, die Energieverluste minimieren. Stromschienen sind in diesem Zusammenhang besonders attraktiv, da sie im Vergleich zu herkömmlichen Kabelsystemen eine effizientere Energieübertragung mit geringeren elektrischen Verlusten ermöglichen. Branchen mit hohem Stromverbrauch, wie Produktionsstätten, Rechenzentren und Gewerbegebäude, setzen vermehrt auf Stromschienen, um den Energieverbrauch zu optimieren und die betriebliche Effizienz zu steigern.

- Der Fokus auf Nachhaltigkeit und umweltfreundliches Bauen beschleunigt die Einführung energieeffizienter Stromschienensysteme in den USA. Diese Systeme verbessern nicht nur die Energieeffizienz, sondern optimieren auch die Raumnutzung, sodass Unternehmen ihre betriebliche Leistung steigern und gleichzeitig ihren ökologischen Fußabdruck verringern können. Stromschienen bieten flexible Gestaltungsmöglichkeiten und ermöglichen maßgeschneiderte Lösungen, die spezifische Energiebedürfnisse erfüllen und sich nahtlos in moderne Infrastrukturen integrieren. Infolgedessen setzen immer mehr Branchen auf Stromschienen in ihren Energiemanagementstrategien, was Innovationen vorantreibt und den Markt erweitert.

- Aktuelle Entwicklungen unterstreichen diesen Trend. Im September 2021 brachte Vertiv das Liebert RXA Remote Power Panel und das Liebert MBX Stromschienensystem auf den Markt. Diese bieten flexible, platzsparende und energieeffiziente Lösungen für Anwendungen mit hoher Dichte, wie beispielsweise Rechenzentren. Im April 2024 präsentierte Schneider Electric die I-Line Track, eine Stromschiene mittlerer Leistung, die für den skalierbaren und energieeffizienten Einsatz in Rechenzentren konzipiert ist. Darüber hinaus eröffnete Elsewedy Electric im Mai 2022 Afrikas erste Produktionsstätte für dielektrische Epoxid-Isoliersysteme für Stromschienen. Diese bieten energieeffiziente, kompakte und einfach zu installierende Lösungen. Diese Innovationen verdeutlichen den Fokus des Marktes auf Nachhaltigkeit, Betriebseffizienz und Energieoptimierung und bekräftigen die Bedeutung von Stromschienensystemen als wichtige Komponente der US-amerikanischen Stromverteilungsinfrastruktur.

Zurückhaltung/Herausforderung

„Schwankungen in der Verfügbarkeit von Rohstoffen“

- Die Herstellung von Stromschienen ist stark von Schlüsselmaterialien wie Kupfer, Aluminium, Stahl und speziellen Dämmstoffen abhängig, deren Preise häufig schwanken und die Lieferketten unterbrochen werden. Die uneinheitliche Verfügbarkeit dieser Rohstoffe kann zu höheren Produktionskosten, Produktionsverzögerungen und Lieferengpässen führen und somit die termingerechte Lieferung von Stromschienensystemen an die Kunden beeinträchtigen. Dies stellt Hersteller, die die steigende Nachfrage decken müssen, vor Herausforderungen, insbesondere in Regionen mit starkem Infrastrukturausbau und industrieller Expansion.

- Schwankungen der Rohstoffpreise können die Wettbewerbsfähigkeit von Stromschienenlösungen im Vergleich zu alternativen Stromverteilungssystemen beeinträchtigen. Deutliche Materialkostensteigerungen können Hersteller zu Preiserhöhungen zwingen, wodurch Stromschienen für bestimmte Verbraucher weniger wirtschaftlich werden und die Akzeptanz in preissensiblen Märkten eingeschränkt werden kann. Um diesen Herausforderungen zu begegnen, müssen Unternehmen im Stromschienenmarkt ihre Lieferanten diversifizieren, Produktionsprozesse optimieren und alternative Materialien erforschen, um die Kosten zu stabilisieren und ihre Wettbewerbsfähigkeit zu erhalten.

- Aktuelle Beispiele verdeutlichen die Auswirkungen von Rohstoffpreisschwankungen auf den Markt für Stromschienen. Im Oktober 2024 stiegen die Aluminiumpreise an der Londoner Metallbörse aufgrund hoher Aluminiumoxidkosten und steigender Nachfrage aus China um 1,8 % auf 2.640 US-Dollar pro Tonne, was die Anfälligkeit der Lieferkette aufzeigt. Ähnlich schwankten die Kupferpreise im November 2024 aufgrund von Sekundärkupferknappheit und Zollverzögerungen im Hafen von Klang West in Malaysia, wodurch die Exporte voraussichtlich um 20–40 % zurückgehen würden. Solche Schwankungen erhöhen die Produktionskosten und führen zu Unsicherheiten in der Lieferkette. Dies unterstreicht die Notwendigkeit eines strategischen Rohstoffmanagements, um die Stabilität und das langfristige Wachstum des Marktes für Stromschienen zu gewährleisten.

US-Busway-Marktumfang

Der US-amerikanische Stromschienenmarkt ist in elf bemerkenswerte Segmente unterteilt, die auf Angebot, Komponenten, Typ, Implementierung, Isolierung, Leitermaterial, Phasentyp, Funktion, Nennleistung, vertikaler Ausrichtung und Vertriebskanal basieren.

- Durch das Angebot

Basierend auf dem Angebot ist der Markt in Hardware und Service unterteilt. Im Jahr 2026 wird erwartet, dass das Hardwaresegment den US-amerikanischen Stromschienenmarkt mit einem Marktanteil von 77,37 % dominieren wird. Dies ist auf die hohe Nachfrage nach physischen Stromschienenkomponenten wie Stromschienen, Gehäusen und Abzweigeinheiten im Neubau und bei Infrastrukturmodernisierungen sowie auf deren lange Lebensdauer und die einmalige Kapitalinvestition zurückzuführen.

Im Hardware-Segment wird im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,7 % das höchste Wachstum erwartet. Dies ist auf die fortgesetzten Investitionen in Industrieanlagen, Rechenzentren und Gewerbegebäude sowie den zunehmenden Ersatz herkömmlicher Kabelsysteme durch Stromschienenlösungen zurückzuführen.

- Nach Komponenten

Basierend auf den Komponenten ist der Markt in Stromschienensysteme/elektrische Stromschienen, Gehäuse, Abzweigeinheiten, Verbindungsstücke, Erdungssysteme, Endkappen und Endzuleitungen sowie Sonstiges unterteilt. Im Jahr 2026 wird das Segment der Stromschienensysteme/elektrischen Stromschienen den US-amerikanischen Stromschienenmarkt voraussichtlich mit einem Marktanteil von 42,11 % dominieren. Dies ist auf seine zentrale Rolle in der Stromverteilung, seine hohe Stromtragfähigkeit, seine kompakte Bauweise und die geringeren Leistungsverluste im Vergleich zu herkömmlichen Kabelsystemen zurückzuführen.

Für das Segment der Stromschienenverteiler/elektrischen Stromschienen wird im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das höchste Wachstum erwartet, bedingt durch die zunehmende Nutzung in energieintensiven Anwendungen wie Rechenzentren, Infrastruktur für Elektrofahrzeuge und Projekten zur industriellen Automatisierung.

- Nach Typ

Basierend auf dem Typ ist der Markt in 3-Phasen-4-Leiter-Systeme, 3-Phasen-5-Leiter-Systeme und sonstige Systeme unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der 3-Phasen-4-Leiter-Systeme den US-amerikanischen Stromschienenmarkt mit einem Marktanteil von 63,96 % dominieren wird. Dies ist auf die breite Anwendbarkeit in gewerblichen und industriellen Stromverteilungssystemen sowie die Kosteneffizienz im Vergleich zu komplexeren Konfigurationen zurückzuführen.

Für das Segment der 3-Phasen-4-Leiter-Systeme wird im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das höchste Wachstum erwartet. Grund dafür sind die zunehmenden Bautätigkeiten im Gewerbebereich und die steigende Nachfrage nach effizienten Nieder- bis Mittelspannungs-Stromverteilungslösungen.

- Durch die Umsetzung

Basierend auf der Implementierung wird der Markt in Decken- und Doppelbodensysteme unterteilt. Es wird erwartet, dass das Deckensegment im Jahr 2026 mit einem Marktanteil von 59,24 % den US-amerikanischen Stromschienenmarkt dominieren wird. Gründe hierfür sind die einfache Installation, die optimale Raumnutzung, die erhöhte Sicherheit und die Eignung für Industrieanlagen und Lagerhallen.

Das Segment der Deckenbeleuchtung dürfte im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % am stärksten wachsen. Grund dafür ist die zunehmende Nutzung in Produktionsstätten und Logistikzentren, die flexible und skalierbare Stromverteilungssysteme benötigen.

- Durch Isolierung

Auf Basis der Isolierung wird der Markt in luftisolierte und phasenisolierte Stromschienen unterteilt. Es wird erwartet, dass das Segment der luftisolierten Stromschienen im Jahr 2026 mit einem Marktanteil von 77,69 % den US-amerikanischen Stromschienenmarkt dominieren wird. Dies ist auf die Kosteneffizienz, die einfachere Bauweise und die breite Akzeptanz in Nieder- und Mittelspannungsanwendungen zurückzuführen.

Das Segment der luftgedämmten Produkte dürfte im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,7 % am stärksten wachsen. Grund dafür ist der zunehmende Einsatz in Gewerbegebäuden und Industrieumgebungen, wo eine Standarddämmleistung ausreichend ist.

- Nach Leitermaterial

Basierend auf dem Leitermaterial ist der Markt in Kupfer-, Aluminium- und Hybrid-Stromschienen unterteilt. Es wird erwartet, dass Kupferstromschienen im Jahr 2026 mit einem Marktanteil von 54,92 % den US-amerikanischen Stromschienenmarkt dominieren werden. Dies ist auf ihre überlegene elektrische Leitfähigkeit, höhere thermische Leistungsfähigkeit und Zuverlässigkeit bei Anwendungen mit hoher Last zurückzuführen.

Für das Segment der Kupferstromschienen wird im Prognosezeitraum von 2026 bis 2033 ein mit 7,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet, bedingt durch den zunehmenden Einsatz in kritischen Infrastrukturen wie Rechenzentren, Gesundheitseinrichtungen und Industrieanlagen.

- Nach Phasentyp

Basierend auf dem Phasentyp ist der Markt in Stromschienen mit getrennter Phase, Stromschienen ohne Phasentrennung und Stecksysteme unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der Stromschienen ohne Phasentrennung den US-amerikanischen Stromschienenmarkt mit einem Marktanteil von 48,67 % dominieren wird. Dies ist auf die kompakte Bauweise, die Kostenvorteile und die Eignung für gängige industrielle und gewerbliche Anwendungen zurückzuführen.

Das Segment der nicht-phasensegregierten Systeme dürfte im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % am stärksten wachsen, bedingt durch die steigende Nachfrage nach wirtschaftlichen und platzsparenden Stromverteilungslösungen.

- Nach Funktion

Der Markt ist funktionsbezogen in Stromschienen für Zubringer, Beleuchtung, Verteilung, Haupt-/Vertikalstromschienen und Sonstige unterteilt. Im Jahr 2026 wird erwartet, dass das Segment der Stromschienen für Zubringer mit einem Marktanteil von 36,92 % den US-amerikanischen Stromschienenmarkt dominieren wird. Dies ist auf ihren weitverbreiteten Einsatz bei der Stromübertragung von Umspannwerken zu Verteilpunkten in Industrie- und Gewerbeanlagen zurückzuführen.

Für das Segment der Zubringer-Stromschienen wird im Prognosezeitraum von 2026 bis 2033 ein Wachstum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % erwartet, bedingt durch die zunehmende Elektrifizierung der Industrie und den Ausbau groß angelegter Infrastrukturprojekte.

- Nach Nennleistung

Basierend auf der Nennleistung wird der Markt in Stromschienen mit niedriger, mittlerer und hoher Leistung unterteilt. Es wird erwartet, dass das Segment der Stromschienen mit mittlerer Leistung im Jahr 2026 mit einem Marktanteil von 49,66 % den US-amerikanischen Stromschienenmarkt dominieren wird, da es sich gleichermaßen für gewerbliche und industrielle Anwendungen eignet.

Für das Segment der Stromschienen mittlerer Leistung wird im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das höchste Wachstum erwartet, bedingt durch die steigende Nachfrage von Produktionsstätten, Gewerbekomplexen und Rechenzentren.

- Vertikal

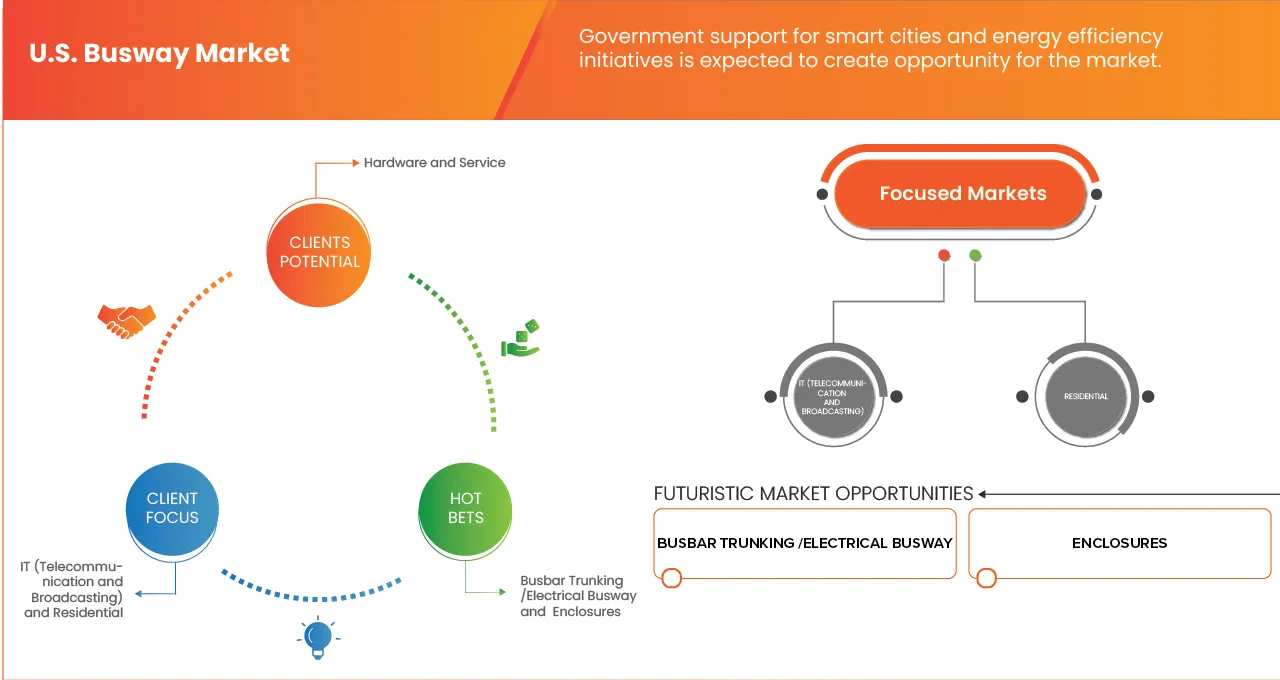

Basierend auf den Branchen ist der Markt in folgende Segmente unterteilt: Telekommunikation und Rundfunk, Wohngebäude, Gewerbegebäude, Industrieanlagen, Gesundheitswesen, Transportwesen, Bildungseinrichtungen, Energie, Behörden und Militär, Unterhaltungs- und Sportstätten sowie Sonstige. Im Jahr 2026 wird erwartet, dass das Segment der Industrieanlagen den US-amerikanischen Stromschienenmarkt mit einem Marktanteil von 24,63 % dominieren wird. Dies ist auf den hohen Energiebedarf, den kontinuierlichen Betrieb und die zunehmende Automatisierung in allen Branchen zurückzuführen.

Im Segment der Industrieanlagen wird aufgrund der anhaltenden industriellen Expansion, der Rückverlagerung der Produktion und der Modernisierung der Energieinfrastruktur im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,4 % das höchste Wachstum erwartet.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal wird der Markt in indirekten und direkten Vertrieb unterteilt. Im Jahr 2026 wird erwartet, dass der indirekte Vertrieb den US-amerikanischen Stromschienenmarkt mit einem Marktanteil von 74,54 % dominieren wird. Dies ist auf die starke Präsenz von Distributoren, Systemintegratoren und EPC-Auftragnehmern zurückzuführen, die Komplettlösungen und technischen Support anbieten.

Das Direktsegment dürfte im Prognosezeitraum von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % am stärksten wachsen. Grund dafür ist die zunehmende Präferenz großer Unternehmen für den Direktbezug von Herstellern, um Kosten zu senken und eine individuelle Anpassung zu gewährleisten.

Einblick in den US-amerikanischen Busway-Markt

Der US-amerikanische Markt für Stromschienen steht vor einem robusten Wachstum, angetrieben durch einen zunehmenden Fokus auf energieeffiziente Stromverteilungssysteme im Industrie- und Gewerbebereich, die rasche Urbanisierung und groß angelegte Infrastrukturprojekte, die wachsende Integration erneuerbarer Energiequellen in die Stromnetze sowie zunehmende Innovationen und technologische Fortschritte im Bereich der Stromschienenkonstruktion.

US-Busway-Marktanteil

Die Busspurbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ABB (Schweiz)

- Siemens (Deutschland)

- Schneider Electric (Frankreich)

- Eaton (Irland)

- EAE ELECTRIK (Türkei)

- Furukawa Electric Co., Ltd. (Japan)

- Honeywell International Inc. (USA)

- Powell Industries (USA)

- Starline Holdings, LLC. (USA)

- Chatsworth Products (USA)

- Panduit Corp. (USA)

- Delta Power Solutions (Taiwan)

- Rittal Pvt. Ltd (Deutschland)

- Vertiv Group Corp. (USA)

- Legrand (Frankreich)

- Anord Mardix (Irland)

- MEGABARRE-Gruppe (Italien)

- USPWR (USA)

- LS Cable & System USA (US)

Neueste Entwicklungen auf dem US-amerikanischen Busway-Markt

- Im Dezember 2024 übernahm Legrand Power Bus Way, einen führenden nordamerikanischen Anbieter von Kabelbus-Stromschienen für Rechenzentren. Dies ist die achte Akquisition des Unternehmens in diesem Jahr und stärkt seine Position im wachsenden Rechenzentrumsmarkt mit Fokus auf Energie und digitale Transformation.

- Im September 2024 gab Legrand die Übernahme von UPSistemas in Kolumbien und APP in Australien bekannt und baute damit seine Präsenz in den Märkten für Rechenzentren und Kabelmanagement weiter aus. Durch diese Akquisitionen erhöht sich die Gesamtzahl der ausländischen Wachstumsaktivitäten in diesem Jahr auf sieben, die zu einem jährlichen Umsatz von fast 350 Millionen Euro beitragen.

- Im Oktober 2024 ging Schneider Electric eine Partnerschaft mit dem internationalen Flughafen Noida ein, um fortschrittliche Gebäude- und Energiemanagementlösungen, darunter elektrische SCADA-Systeme und ADMS, zu implementieren. Diese Lösungen verbessern die Energieeffizienz, die Nachhaltigkeit und die Betriebsleistung und unterstützen einen reibungslosen Flughafenbetrieb bei gleichzeitiger Reduzierung der CO₂-Emissionen.

- Im Oktober 2024 erweiterte Eaton sein Werk in Puducherry um 120.000 Quadratfuß für Produkte der Energieverteilung und ein Forschungs- und Entwicklungszentrum. Durch die Erweiterung verdoppelt sich die Produktionskapazität für wichtige Produkte, die Initiative „Make in India“ wird unterstützt und über 300 neue Arbeitsplätze geschaffen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN US-BUSWAY-MARKT

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 ABGEDECKTE MÄRKTE

2,2 Jahre, die für die Studie berücksichtigt werden

2.3 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.4 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.5 DBMR Marktpositionsraster

2.6 Analyse des Marktanteils der Anbieter

2.7 Multivariate Modellierung

2.8 ZEITLINIE DES ANGEBOTS

2.9 Marktübersichtsraster (vertikale Abdeckung)

2.1 Sekundärquellen

2.11 ANNAHMEN

3. ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Porters Fünf-Kräfte-Modell

4.2 BUSWAY-PRODUKTE

4.2.1 USA

4.2.1.1 Busspuren in Gebäuden

4.2.1.2 Busspuren im Freien

4.2.1.3 Steckverbindungsschiene

4.3 RECHTLICHE STANDARDS

4.4 Branchenanalyse & Zukunftsszenario

4.4.1 Branchenanalyse

4.4.1.1 Wachsende Nachfrage nach energieeffizienten Stromverteilungssystemen

4.4.1.2 Zunehmende Integration erneuerbarer Energiequellen in Stromnetze

4.4.2 Zukunftsszenario (Prognose bis 2032)

4.4.3 SCHLUSSFOLGERUNG

4.5 SCHLUSSFOLGERUNG

4.6 Kartierung von Penetrations- und Wachstumspotenzialen

4.6.1 Marktdurchdringung

4.6.1.1 Marktgröße und Wachstumsprognosen:

4.7 KONSUMENTENVERHALTEN

4.8 Technologieanalyse

4.9 HERAUSFORDERUNGEN

4.1 WICHTIGSTE KUNDEN

4.11 INTERNE IMPLEMENTIERUNG/AUSGELASSENE (DRITTANBIETER-) IMPLEMENTIERUNG

4.12 Technologiematrix

4.13 Vergleichsanalyse der Unternehmen

4.14 Unternehmens-Serviceplattform-Matrix

4.15 ANWENDUNGSFÄLLE UND IHRE ANALYSE

4.16 Preisanalyse basierend auf Umsatz, Marketing und Kundenservice

5 MARKTÜBERSICHT

5.1 FAHRER

5.1.1 Zunehmender Fokus auf energieeffiziente Stromverteilungssysteme im Industrie- und Gewerbebereich

5.1.2 SCHNELLE URBANISIERUNG UND GROSSGROSSE INFRASTRUKTURPROJEKTE

5.1.3 Zunehmende Integration erneuerbarer Energiequellen in Stromnetze

5.1.4 Zunehmende Innovationen und technologische Fortschritte im Busspurdesign

5.2 FESSELN

5.2.1 Schwankungen in der Verfügbarkeit von Rohstoffen

5.2.2 MANGELNDES BEWUSSTSEIN UND MANGELNDES TECHNISCHES FACHVERHALTEN IN BEZUG AUF BUSBAHNSYSTEME

5.3 CHANCEN

5.3.1 GESTEIGERTE NACHFRAGE NACH RECHENZENTREN MIT HOCHLEISTUNGSFÄHIGEN UND ZUVERLÄSSIGEN STROMVERTEILUNGSSYSTEMEN

5.3.2 Integration von IoT, Sensoren und Echtzeit-Überwachungstechnologien in Busspursysteme

5.3.3 Staatliche Unterstützung für Smart Cities und Energieeffizienzinitiativen

5.4 HERAUSFORDERUNGEN

5.4.1 Kompatibilitätsprobleme mit älteren elektrischen Systemen

5.4.2 Begrenzte Verfügbarkeit von Fachkräften für die Installation und Wartung von Busspuren

6 US BUSWAY MARKET, DURCH ANGEBOT

6.1 ÜBERSICHT

6.2 Hardware

6.2.1 Rechenzentrum

6.2.1.1 Stromverteilungseinheiten (PDUS)

6.2.1.2 Hochfeste, geschlossene Busspur (CFW)

6.2.1.3 Luftverbindung Busway (BMC)

6.2.1.4 Intensiv isolierte Stecker-Stromschiene (CMC)

6.2.1.5 Werksbuslinie

6.2.1.6 Schnellbus mit mehreren Motoren

6.2.1.7 ANDERE

6.3 SERVICE

6.3.1 Managed Service

6.3.1.1 Wartung und Reparaturen

6.3.1.2 Fernüberwachung und vorausschauende Wartung

6.3.1.3 Upgrades und Erweiterungsunterstützung

6.3.2 PROFESSIONELLE DIENSTLEISTUNGEN

6.3.2.1 KONSTRUKTION & TECHNIK

6.3.2.2 KUNDENSPEZIFISCHE ANFERTIGUNG

6.3.2.3 INSTALLATION & INBETRIEBNAHME

7 US BUSWAY MARKET, DURCH ANGEBOT

7.1 ÜBERSICHT

7.2 Stromschienenverteiler / Elektrische Stromschienen

7.2.1 Kupferbuslinie

7.2.2 Aluminium-Busspur

7.2.3 Hybridbuslinie

7.3 GEHÄUSE

7.3.1 Kupferbuslinie

7.3.2 Aluminium-Busspur

7.3.3 Hybridbuslinie

7.4 Abzweigeinheiten

7.4.1 Kupferbuslinie

7.4.2 Aluminium-Busspur

7.4.3 Hybridbuslinie

7.5 Gelenkverbinder

7.5.1 Kupferbuslinie

7.5.2 Aluminium-Busspur

7.5.3 Hybridbuslinie

7.6 Erdungssysteme

7.6.1 Kupferbuslinie

7.6.2 Aluminium-Busspur

7.6.3 Hybridbuslinie

7.7 Endkappen und Endzuführungen

7.7.1 Kupferbuslinie

7.7.2 Aluminium-Busspur

7.7.3 Hybridbuslinie

7.8 ANDERE

8 US-Busway-Markt, nach Typ

8.1 ÜBERSICHT

8.2 3-phasig, 4-adrig

8.2.1 Deckenhöhe

8.2.2 ERHÖHTER BODEN

8.3 3-phasig 5-adrig

8.3.1 Deckenhöhe

8.3.2 ERHÖHTER BODEN

8.4 ANDERE

8.4.1 Deckenhöhe

8.4.2 ERHÖHTER BODEN

9 US-Busway-Markt, nach Implementierung

9.1 ÜBERSICHT

9.2 Deckenhöhe

9.3 ERHÖHTER BODEN

10 US BUSWAY MARKET, BY INSULATION\

10.1 ÜBERSICHT

10.2 LUFTISOLIERT

10.3 ISOLIERTE PHASE BUSBAHN

11 US-Busway-Markt, nach Leitermaterial

11.1 ÜBERSICHT

11.1.1 Kupferbuslinie

11.1.2 Aluminium-Busspur

11.1.3 Hybrid-Busspur

12 US-Busway-Markt, nach Phasenart

12.1 ÜBERSICHT

12.2 Nicht getrennte Phase

12.3 STECKDOSE

12.4 Getrennte Phase

13 US BUSWAY MARKET, NACH FUNKTION

13.1 ÜBERSICHT

13.1.1 Zuleitungsbusweg

13.1.2 Verteilbuslinie

13.1.3 Doppelspur-/Vertikalbuslinie

13.1.4 Beleuchtung der Busspur

13.1.5 ANDERE

14 US-Busway-Markt, nach Leistungsbewertung

14.1 ÜBERSICHT

14.2 Mittelstarke Busspur

14.2.1 Kupferbuslinie

14.2.2 Aluminium-Busspur

14.2.3 Hybrid-Busspur

14.3 Niedrigleistungs-Stromschienenweg

14.3.1 Kupferbuslinie

14.3.2 Aluminium-Busspur

14.3.3 Hybridbusspur

14.4 Hochleistungsbusspur

14.4.1 Kupferbuslinie

14.4.2 Aluminium-Busspur

14.4.3 Hybridbuslinie

15 US BUSWAY MARKET, BY VERTICAL

15.1 ÜBERSICHT

15.1.1 INDUSTRIEANLAGEN

15.1.2 Gewerbegebäude

15.1.3 IT (Telekommunikation und Rundfunk)

15.1.4 ENERGIE

15.1.5 GESUNDHEITSWESEN

15.1.6 TRANSPORT

15.1.7 WOHNGEBÄUDE

15.1.8 Regierung und Militär

15.1.9 BILDUNGSEINRICHTUNGEN

15.1.10 Unterhaltungs- und Sportstätten

15.1.11 ANDERE

15.2 US-Industrieanlagen im Busway-Markt, nach Anwendung, 2018-2033 (Tausend USD)

15.2.1 Rechenzentrum

15.2.2 Serverfarm

15.2.3 Netzwerkbetriebszentren (NOCS)

15.2.4 ANDERE

15.3 US-Industrieanlagen im Busway-Markt, nach Angebot, 2018-2033 (Tausend USD)

15.3.1 Hardware

15.3.2 SERVICE

15.4 US-Industrieanlagen im Busway-Markt, nach Hardwaretyp, 2018-2033 (Tausend USD)

15.4.1 Rechenzentrum

15.4.2 Serverfarm

15.4.3 Netzwerkbetriebszentren (NOCS)

15.4.4 ANDERE

15,5 US-Rechenzentren im Busway-Markt, nach Typ, 2018-2033 (in Tausend USD)

15.5.1 Stromverteilungseinheiten (PDUS)

15.5.2 Hochfeste, geschlossene Busspur (CFW)

15.5.3 Luftverbindung Busway (BMC)

15.5.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15.6 US-Industrieanlagen im Busway-Markt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

15.6.1 Managed Service

15.6.2 PROFESSIONELLE DIENSTLEISTUNGEN

15,7 US-amerikanische professionelle Dienstleistungen im Busbahnmarkt, nach Art, 2018-2033 (in Tausend USD)

15.7.1 INSTALLATION & INBETRIEBNAHME

15.7.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.7.3 KONSTRUKTION & TECHNIK

15,8 US-amerikanische Managed Services im Busway-Markt, nach Art, 2018-2033 (in Tausend USD)

15.8.1 Wartung und Reparaturen

15.8.2 Fernüberwachung und vorausschauende Wartung

15.8.3 Upgrades & Erweiterungsunterstützung

15,9 US-Gewerbegebäude im Busway-Markt, nach Antragstellung, 2018-2033 (Tausend USD)

15.9.1 BÜROKOMPLEXE

15.9.2 Einkaufszentren

15.9.3 HOTELS

15.9.4 Einzelhandelsgeschäfte

15.1 US-Gewerbeimmobilien im Busway-Markt, nach Angebot, 2018-2033 (in Tausend USD)

15.10.1 Hardware

15.10.2 SERVICE

15.11 US-Gewerbegebäude im Busway-Markt, nach Hardwaretyp, 2018-2033 (Tausend USD)

15.11.1 Rechenzentrum

15.11.2 Serverfarm

15.11.3 Netzwerkbetriebszentren (NOCS)

15.11.4 ANDERE

15.12 US-Rechenzentren im Busway-Markt, nach Typ, 2018-2033 (in Tausend USD)

15.12.1 Stromverteilungseinheiten (PDUS)

15.12.2 Hochfeste, geschlossene Busspur (CFW)

15.12.3 Luftverbindung Busway (BMC)

15.12.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15.13 US-Gewerbegebäude im Busway-Markt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

15.13.1 Managed Service

15.13.2 PROFESSIONELLE DIENSTLEISTUNGEN

15.14 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

15.14.1 INSTALLATION & INBETRIEBNAHME

15.14.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.14.3 Konstruktion und Entwicklung

15.15 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

15.15.1 Wartung & Reparaturen

15.15.2 Fernüberwachung und vorausschauende Wartung

15.15.3 Upgrades und Erweiterungsunterstützung

15.16 US-IT (Telekommunikation und Rundfunk) im Busway-Markt, nach Anwendung, 2018-2033 (Tausend USD)

15.16.1 Rechenzentrum

15.16.2 Serverfarm

15.16.3 Netzwerkbetriebszentren (NOCS)

15.16.4 ANDERE

15.17 US IT (Telekommunikation und Rundfunk) im Busway-Markt, nach Angebot, 2018-2033 (Tausend USD)

15.17.1 Hardware

15.17.2 SERVICE

15.18 US-IT (Telekommunikation und Rundfunk) im Busway-Markt, nach Hardwaretyp, 2018-2033 (Tausend USD)

15.18.1 Rechenzentrum

15.18.2 Serverfarm

15.18.3 Netzwerkbetriebszentren (NOCS)

15.18.4 ANDERE

15.19 US-Rechenzentren im Busway-Markt, nach Typ, 2018-2033 (in Tausend USD)

15.19.1 Stromverteilungseinheiten (PDUS)

15.19.2 Hochfeste, geschlossene Busspur (CFW)

15.19.3 Luftverbindung Busway (BMC)

15.19.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15.2 US-IT (Telekommunikation und Rundfunk) im Busway-Markt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

15.20.1 Managed Service

15.20.2 PROFESSIONELLE DIENSTLEISTUNGEN

15.21 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

15.21.1 INSTALLATION & INBETRIEBNAHME

15.21.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.21.3 Konstruktion und Engineering

15.22 US Managed Services im Busway-Markt, nach Typ, 2018-2033 (USD TAUSEND)

15.22.1 Wartung und Reparaturen

15.22.2 Fernüberwachung und vorausschauende Wartung

15.22.3 Upgrades und Erweiterungsunterstützung

15.23 US-Energie im Busway-Markt, nach Anwendung, 2018-2033 (Tausend USD)

15.23.1 Rechenzentrum

15.23.2 Serverfarm

15.23.3 Netzwerkbetriebszentren (NOCS)

15.23.4 ANDERE

15.24 US-Energiemarkt im Busway-Bereich, nach Angebot, 2018-2033 (Tausend USD)

15.24.1 Hardware

15.24.2 SERVICE

15.25 US-Energie im Busway-Markt, nach Hardwaretyp, 2018-2033 (Tausend USD)

15.25.1 Rechenzentrum

15.25.2 Serverfarm

15.25.3 Netzwerkbetriebszentren (NOCS)

15.25.4 ANDERE

15,26 US-Rechenzentren im Busway-Markt, nach Typ, 2018–2033 (in Tausend USD)

15.26.1 Stromverteilungseinheiten (PDUS)

15.26.2 Hochfeste, geschlossene Busspur (CFW)

15.26.3 Luftverbindung Busway (BMC)

15.26.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15.27 US-Energie im Busbahnmarkt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

15.27.1 Managed Service

15.27.2 PROFESSIONELLE DIENSTLEISTUNGEN

15.28 US-amerikanische professionelle Dienstleistungen im Busway-Markt, nach Art, 2018-2033 (in Tausend USD)

15.28.1 INSTALLATION & INBETRIEBNAHME

15.28.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.28.3 Konstruktion und Engineering

15.29 US Managed Services im Busway-Markt, nach Typ, 2018-2033 (USD TAUSEND)

15.29.1 Wartung und Reparaturen

15.29.2 Fernüberwachung und vorausschauende Wartung

15.29.3 Upgrades und Erweiterungsunterstützung

15.3 US-GESUNDHEITSWESEN IM BUSWAY-MARKT, NACH ANTRAG, 2018-2033 (TAUSEND USD)

15.30.1 Rechenzentrum

15.30.2 Serverfarm

15.30.3 Netzwerkbetriebszentren (NOCS)

15.30.4 ANDERE

15.31 US-GESUNDHEITSWESEN IM BUSWAY-MARKT, NACH ANGEBOTEN, 2018-2033 (USD TAUSEND)

15.31.1 Hardware

15.31.2 SERVICE

15.32 US-GESUNDHEITSWESEN IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

15.32.1 Rechenzentrum

15.32.2 Serverfarm

15.32.3 Netzwerkbetriebszentren (NOCS)

15.32.4 ANDERE

15,33 US-Rechenzentren im Busway-Markt, nach Typ, 2018-2033 (in Tausend USD)

15.33.1 Stromverteilungseinheiten (PDUS)

15.33.2 Hochfeste, geschlossene Busspur (CFW)

15.33.3 Luftverbindung Busway (BMC)

15.33.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15.34 US-GESUNDHEITSWESEN IM BUSWAY-MARKT, NACH LEISTUNGSART, 2018-2033 (TAUSEND USD)

15.34.1 Managed Service

15.34.2 PROFESSIONELLE DIENSTLEISTUNGEN

15,35 US-amerikanische professionelle Dienstleistungen im Busbahnmarkt, nach Art, 2018-2033 (in Tausend USD)

15.35.1 INSTALLATION & INBETRIEBNAHME

15.35.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.35.3 Konstruktion und Engineering

15,36 US-amerikanische Managed Services im Busway-Markt, nach Art, 2018-2033 (in Tausend USD)

15.36.1 Wartung und Reparaturen

15.36.2 Fernüberwachung und vorausschauende Wartung

15.36.3 Upgrades und Erweiterungsunterstützung

15.37 US-Verkehrsdienstleistungen auf dem Busspurmarkt nach Anwendungsbereich, 2018-2033 (in Tausend USD)

15.37.1 Rechenzentrum

15.37.2 Serverfarm

15.37.3 Netzwerkbetriebszentren (NOCS)

15.37.4 ANDERE

15.38 US-Transportwesen im Busway-Markt, nach Angebot, 2018-2033 (Tausend USD)

15.38.1 Hardware

15.38.2 SERVICE

15.39 US-Verkehrssektor im Busspurmarkt, nach Hardwaretyp, 2018-2033 (Tausend USD)

15.39.1 Rechenzentrum

15.39.2 SERVERFARM

15.39.3 Netzwerkbetriebszentren (NOCS)

15.39.4 ANDERE

15,4 US-Rechenzentren im Busway-Markt, nach Typ, 2018-2033 (in Tausend USD)

15.40.1 Stromverteilungseinheiten (PDUS)

15.40.2 Hochfeste, geschlossene Busspur (CFW)

15.40.3 Luftverbindung Busway (BMC)

15.40.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15.41 US-Verkehrsdienstleistungen auf dem Busway-Markt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

15.41.1 Managed Service

15.41.2 PROFESSIONELLE DIENSTLEISTUNGEN

15.42 US-amerikanische professionelle Dienstleistungen im Busbahnmarkt, nach Art, 2018-2033 (in Tausend USD)

15.42.1 INSTALLATION & INBETRIEBNAHME

15.42.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.42.3 Konstruktion und Engineering

15,43 US-amerikanische Managed Services im Busway-Markt, nach Art, 2018-2033 (in Tausend USD)

15.43.1 Wartung und Reparaturen

15.43.2 Fernüberwachung und vorausschauende Wartung

15.43.3 Upgrades und Erweiterungsunterstützung

15,44 US-Wohnimmobilien im Busway-Markt, nach Anträgen, 2018-2033 (Tausend USD)

15.44.1 WOHNANLAGEN

15.44.2 Intelligente Häuser

15.44.3 Abgeschlossene Wohnanlagen

15.44.4 ANDERE

15,45 US-Wohnimmobilien im Busway-Markt, nach Angebot, 2018-2033 (Tausend USD)

15.45.1 HARDWARE

15.45.2 SERVICE

15,46 US-Wohnimmobilienmarkt an Buswegen, nach Hardwaretyp, 2018-2033 (Tausend USD)

15.46.1 Rechenzentrum

15.46.2 Serverfarm

15.46.3 Netzwerkbetriebszentren (NOCS)

15.46.4 ANDERE

15,47 US-Rechenzentren im Busway-Markt, nach Typ, 2018-2033 (in Tausend USD)

15.47.1 Stromverteilungseinheiten (PDUS)

15.47.2 Hochfeste, geschlossene Busspur (CFW)

15.47.3 Luftverbindung Busway (BMC)

15.47.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15,48 US-Wohnimmobilienmarkt im Busbahngebiet, nach Verkehrsart, 2018–2033 (Tausend USD)

15.48.1 Managed Service

15.48.2 PROFESSIONELLE DIENSTLEISTUNGEN

15,49 US-amerikanische professionelle Dienstleistungen im Busbahnmarkt, nach Art, 2018-2033 (Tausend USD)

15.49.1 INSTALLATION & INBETRIEBNAHME

15.49.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.49.3 Konstruktion und Engineering

15,5 US-amerikanische Managed Services im Busway-Markt, nach Art, 2018-2033 (in Tausend USD)

15.50.1 1.78.2 Wartung und Reparaturen

15.50.2 1.78.3 Fernüberwachung und vorausschauende Wartung

15.50.3 1.78.4 Upgrades & Erweiterungsunterstützung

15.51 US-Regierung und Militär im Busway-Markt, nach Antragstellung, 2018-2033 (Tausend USD)

15.51.1 Rechenzentrum

15.51.2 Serverfarm

15.51.3 Netzwerkbetriebszentren (NOCS)

15.51.4 ANDERE

15,52 US-Regierung und Militär im Busway-Markt, nach Angeboten, 2018-2033 (Tausend USD)

15.52.1 Hardware

15.52.2 SERVICE

15,53 US-Regierung und Militär im Busway-Markt, nach Hardwaretyp, 2018-2033 (Tausend USD)

15.53.1 Rechenzentrum

15.53.2 Serverfarm

15.53.3 Netzwerkbetriebszentren (NOCS)

15.53.4 ANDERE

15,54 US-Rechenzentren im Busway-Markt, nach Typ, 2018-2033 (in Tausend USD)

15.54.1 Stromverteilungseinheiten (PDUS)

15.54.2 Hochfeste, geschlossene Busspur (CFW)

15.54.3 Luftverbindung Busway (BMC)

15.54.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15.55 US-Regierung und Militär im Busway-Markt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

15.55.1 Managed Service

15.55.2 PROFESSIONELLE DIENSTLEISTUNGEN

15,56 US-amerikanische professionelle Dienstleistungen im Busway-Markt, nach Art, 2018-2033 (in Tausend USD)

15.56.1 INSTALLATION & INBETRIEBNAHME

15.56.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.56.3 Konstruktion und Engineering

15,57 US-amerikanische Managed Services im Busway-Markt, nach Art, 2018-2033 (in Tausend USD)

15.57.1 Wartung und Reparaturen

15.57.2 Fernüberwachung und vorausschauende Wartung

15.57.3 Upgrades & Erweiterungsunterstützung

15,58 US-Bildungseinrichtungen im Busway-Markt, nach Bewerbungen, 2018-2033 (Tausend USD)

15.58.1 Rechenzentrum

15.58.2 SERVERFARM

15.58.3 Netzwerkbetriebszentren (NOCS)

15.58.4 ANDERE

15,59 US-Bildungseinrichtungen im Busway-Markt, nach Angebot, 2018-2033 (Tausend USD)

15.59.1 Hardware

15.59.2 SERVICE

15,6 US-Bildungseinrichtungen im Busway-Markt, nach Hardwaretyp, 2018-2033 (Tausend USD)

15.60.1 Rechenzentrum

15.60.2 Serverfarm

15.60.3 Netzwerkbetriebszentren (NOCS)

15.60.4 ANDERE

15,61 US-Rechenzentren im Busway-Markt, nach Typ, 2018-2033 (in Tausend USD)

15.61.1 Stromverteilungseinheiten (PDUS)

15.61.2 Hochfeste, geschlossene Busspur (CFW)

15.61.3 Luftverbindung Busway (BMC)

15.61.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15,62 US-Bildungseinrichtungen im Busway-Markt, nach Dienstleistungsart, 2018-2033 (Tausend USD)

15.62.1 Managed Service

15.62.2 PROFESSIONELLE DIENSTLEISTUNGEN

15,63 US-amerikanische professionelle Dienstleistungen im Busbahnmarkt, nach Art, 2018-2033 (Tausend USD)

15.63.1 INSTALLATION & INBETRIEBNAHME

15.63.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.63.3 Konstruktion und Engineering

15,64 US-amerikanische Managed Services im Busway-Markt, nach Art, 2018-2033 (in Tausend USD)

15.64.1 Wartung und Reparaturen

15.64.2 Fernüberwachung und vorausschauende Wartung

15.64.3 Upgrades & Erweiterungsunterstützung

15,65 US-Unterhaltungs- und Sportstätten im Busway-Markt, nach Antragstellung, 2018-2033 (Tausend USD)

15.65.1 Rechenzentrum

15.65.2 Serverfarm

15.65.3 Netzwerkbetriebszentren (NOCS)

15.65.4 ANDERE

15,66 US-Unterhaltungs- und Sportstätten im Busway-Markt, nach Angebot, 2018-2033 (Tausend USD)

15.66.1 Hardware

15.66.2 SERVICE

15,67 US-Unterhaltungs- und Sportstätten im Busway-Markt, nach Hardwaretyp, 2018-2033 (Tausend USD)

15.67.1 Rechenzentrum

15.67.2 Serverfarm

15.67.3 Netzwerkbetriebszentren (NOCS)

15.67.4 ANDERE

15,68 US-Rechenzentren im Busway-Markt, nach Typ, 2018-2033 (in Tausend USD)

15.68.1 Stromverteilungseinheiten (PDUS)

15.68.2 Hochfeste, geschlossene Busspur (CFW)

15.68.3 Luftverbindung Busway (BMC)

15.68.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15,69 US-ANDERE IM BUSWAY-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

15.69.1 Managed Service

15.69.2 PROFESSIONELLE DIENSTLEISTUNGEN

15,7 US-amerikanische professionelle Dienstleistungen im Busbahnmarkt, nach Art, 2018-2033 (in Tausend USD)

15.70.1 INSTALLATION & INBETRIEBNAHME

15.70.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.70.3 KONSTRUKTION & TECHNIK

15,71 US-amerikanische Managed Services im Busway-Markt, nach Art, 2018-2033 (in Tausend USD)

15.71.1 Wartung und Reparaturen

15.71.2 Fernüberwachung und vorausschauende Wartung

15.71.3 Upgrades und Erweiterungsunterstützung

15,72 US-Andere im Busway-Markt, nach Angebot, 2018-2033 (Tausend USD)

15.72.1 Hardware

15.72.2 SERVICE

15,73 US-ANDERE IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (USD TAUSEND)

15.73.1 Rechenzentrum

15.73.2 Serverfarm

15.73.3 Netzwerkbetriebszentren (NOCS)

15.73.4 ANDERE

15,74 US-Rechenzentren im Busway-Markt, nach Typ, 2018-2033 (in Tausend USD)

15.74.1 Stromverteilungseinheiten (PDUS)

15.74.2 Hochfeste, geschlossene Busspur (CFW)

15.74.3 Luftverbindung Busway (BMC)

15.74.4 Intensiv isolierte Stecker-Stromschiene (CMC)

15,75 US-ANDERE IM BUSWAY-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

15.75.1 Managed Service

15.75.2 PROFESSIONELLE DIENSTLEISTUNGEN

15,76 US-amerikanische professionelle Dienstleistungen im Busbahnmarkt, nach Art, 2018-2033 (Tausend USD)

15.76.1 INSTALLATION & INBETRIEBNAHME

15.76.2 KUNDENSPEZIFISCHE ANFERTIGUNG

15.76.3 Konstruktion und Engineering

15,77 US Managed Services im Busway-Markt, nach Typ, 2018-2033 (USD TAUSEND)

15.77.1 Wartung und Reparaturen

15.77.2 Fernüberwachung und vorausschauende Wartung

15.77.3 Upgrades & Erweiterungsunterstützung

16 US-Busway-Markt, nach Vertriebskanal

16.1 ÜBERSICHT

16.2 INDIREKT

US-Indirektumsatz im Busway-Markt, nach Vertriebskanal, 2018–2033 (Tausend USD) 219

16.3 Vertriebspartner / Händler

16.4 Systemintegratoren / EPCS

16.5 SCHLÜSSELFERTIGE UNTERNEHMEN

16.6 DIREKT

16,7 US DIREKT IM BUSWAY-MARKT, NACH VERTRIEBSKANAL, 2018-2033 (USD TAUSEND)

16.7.1 UNTERNEHMENSWEBSITE

16.7.2 E-Commerce-Plattformen

17 US BUSWAY MARKET, FIRMENLANDSCHAFT

17.1 AKTIENANALYSE: USA

18 SWOT-ANALYSE

19 UNTERNEHMENSPROFILE

19.1 LEGRAND

19.1.1 Unternehmensübersicht

19.1.2 Umsatzanalyse

19.1.3 PRODUKTPORTFOLIO

19.1.4 Aktuelle Entwicklungen

19.2 SCHNEIDER ELEKTRISCH

19.2.1 Unternehmensübersicht

19.2.2 Umsatzanalyse

19.2.3 PRODUKTPORTFOLIO

19.2.4 NEUESTE ENTWICKLUNGEN

19.3 VERTIV GROUP CORP.

19.3.1 Unternehmensübersicht

19.3.2 Umsatzanalyse

19.3.3 PRODUKTPORTFOLIO

19.3.4 Aktuelle Entwicklungen

19.4 DELTA POWER SOLUTIONS

19.4.1 Unternehmensübersicht

19.4.2 Umsatzanalyse

19.4.3 PRODUKTPORTFOLIO

19.4.4 NEUESTE ENTWICKLUNGEN

19,5 EATON

19.5.1 Unternehmensübersicht

19.5.2 Umsatzanalyse

19.5.3 PRODUKTPORTFOLIO

19.5.4 NEUESTE ENTWICKLUNGEN

19.6 ABB

19.6.1 Unternehmensübersicht

19.6.2 Umsatzanalyse

19.6.3 PRODUKTPORTFOLIO

19.6.4 Aktuelle Entwicklungen

19.7 ANORD MARDIX

19.7.1 Unternehmensübersicht

19.7.2 PRODUKTPORTFOLIO

19.7.3 NEUESTE ENTWICKLUNGEN

19.8 CHATSWORTH-PRODUKTE

19.8.1 Unternehmensübersicht

19.8.2 PRODUKTPORTFOLIO

19.8.3 NEUESTE ENTWICKLUNGEN

19.9 EAE ELEKTRO

19.9.1 Unternehmensübersicht

19.9.2 PRODUKTPORTFOLIO

19.9.3 NEUESTE ENTWICKLUNGEN

19.1 FURUKAWA ELECTRIC CO., LTD.

19.10.1 Unternehmensübersicht

19.10.2 Umsatzanalyse

19.10.3 PRODUKTPORTFOLIO

19.10.4 Aktuelle Entwicklungen

19.11 HONEYWELL INTERNATIONAL INC.

19.11.1 Unternehmensübersicht

19.11.2 Umsatzanalyse

19.11.3 PRODUKTPORTFOLIO

19.11.4 Aktuelle Entwicklungen

19.12 S CABLE & SYSTEM USA

19.12.1 Unternehmensübersicht

19.12.2 PRODUKTPORTFOLIO

19.12.3 NEUESTE ENTWICKLUNGEN

19.13 MEGABARRE GROUP, LTD

19.13.1 Unternehmensübersicht

19.13.2 PRODUKTPORTFOLIO

19.13.3 NEUESTE ENTWICKLUNGEN

19.14 PANDUIT CORP.

19.14.1 Unternehmensübersicht

19.14.2 PRODUKTPORTFOLIO

19.14.3 Jüngste Entwicklungen

19.15 POWELL INDUSTRIES

19.15.1 Unternehmensübersicht

19.15.2 1.1.4 Umsatzanalyse

19.15.3 PRODUKTPORTFOLIO

19.15.4 NEUESTE ENTWICKLUNGEN

19.16 RITTAL PVT. LTD

19.16.1 Unternehmensübersicht

19.16.2 PRODUKTPORTFOLIO

19.16.3 NEUESTE ENTWICKLUNGEN

19.17 SEIMENS

19.17.1 Unternehmensübersicht

19.17.2 Umsatzanalyse

19.17.3 PRODUKTPORTFOLIO

19.17.4 Aktuelle Entwicklungen

19.18 STARLINE HOLDINGS, LLC.

19.18.1 Unternehmensübersicht

19.18.2 PRODUKTPORTFOLIO

19.18.3 NEUESTE ENTWICKLUNGEN

19.19 USPWR

19.19.1 Unternehmensübersicht

19.19.2 PRODUKTPORTFOLIO

19.19.3 NEUESTE ENTWICKLUNGEN

20 FRAGEBOGEN

21 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 RECHTLICHER RAHMEN

TABELLE 2 TECHNOLOGIEMATRIX FÜR WICHTIGE MARKTAKTEURE

TABELLE 3: VERGLEICHENDE UNTERNEHMENSANALYSE DER FÜHRENDEN MARKTTEILNEHMER

TABELLE 4: FIRMEN-SERVICEPLATTFORMMATRIX FÜR DIE FÜHRENDEN MARKTTEILNEHMER

TABELLE 5 ANWENDUNGSFALLANALYSE

TABELLE 6 US-BUSWAY-MARKT, NACH ANGEBOT, 2018-2033 (TAUSEND USD)

TABELLE 7 US-HARDWARE IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 8 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 9 US-DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 10 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 11 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 12 US-BUSWEGEMARKT, NACH KOMPONENTEN, 2018-2033 (TAUSEND USD)

TABELLE 13 US-BUNDLEGSCHIENEN / ELEKTRISCHE BUNDLEGSCHIENEN IM BUNDLEGELEGENHEITSMARKT, NACH LEITERMATERIAL, 2018-2033 (USD TAUSEND)

TABELLE 14 US-GEHÄUSE IM BUSBAHNMARKT, NACH LEITERMATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 15 US-ABSTEIGUNGSEINHEITEN IM BUSWAY-MARKT, NACH LEITERMATERIAL, 2018-2033 (USD TAUSEND)

TABELLE 16 US-VERBINDER IM BUSBAHNMARKT, NACH LEITERMATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 17 US-ERDUNGSSYSTEME IM BUSBAHNMARKT, NACH LEITERMATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 18 US-ENDKAPPE UND ENDVERBINDUNGEN IM BUSWAY-MARKT, NACH LEITERMATERIAL, 2018-2033 (USD TAUSEND)

TABELLE 19 US-BUSWEGEMARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 20 US-MARKT FÜR DREIPHASIGE VIERDRAHTIGE FAHRBAHNSTRASSEN, NACH IMPLEMENTIERUNG, 2018-2033 (TAUSEND USD)

TABELLE 21 US-MARKT FÜR DREIPHASIGE 5-DRAHT-LEITUNGEN IM BUSBAHNSTRASSENVERKEHR, NACH UMSETZUNG, 2018-2033 (TAUSEND USD)

TABELLE 22 US-ANDERE IM BUSWAY-MARKT, NACH UMSETZUNG, 2018-2033 (TAUSEND USD)

TABELLE 23 US-ANDERE IM BUSWAY-MARKT, NACH UMSETZUNG, 2018-2033 (TAUSEND USD)

TABELLE 24 US-BUSBAHNMARKT, NACH ISOLIERUNG, 2018-2033 (TAUSEND USD)

TABELLE 25 US-BUSBAHNMARKT, NACH LEITERMATERIAL, 2018-2033 (TAUSEND USD)

TABELLE 26 US-BUSWAY-MARKT, NACH PHASENTYP, 2018-2033 (TAUSEND USD)

TABELLE 27 US-BUSWEGEMARKT, NACH FUNKTION, 2018-2033 (TAUSEND USD)

TABELLE 28 US-BUSWEGENMARKT, NACH LEISTUNGSBEWERTUNG, 2018-2033 (TAUSEND USD)

TABELLE 29 US-MITTELLEISTUNGS-BUSWAYS IM BUSWAY-MARKT, NACH LEISTUNGSNUMMER, 2018-2033 (USD TAUSEND)

TABELLE 30 US-NIEDRIGLEISTUNGS-BUSWAYS IM BUSWAY-MARKT, NACH LEISTUNGSBETRAG, 2018-2033 (USD TAUSEND)

TABELLE 31 US-HOCHLEISTUNGS-SCHIENEN IM SCHIENENMARKT, NACH LEISTUNGSBETRAG, 2018-2033 (TAUSEND USD)

TABELLE 32 US-BUSWEGENMARKT, NACH VERTIKALITÄT, 2018-2033 (TAUSEND USD)

TABELLE 33 US-INDUSTRIEANLAGEN IM BUSWAY-MARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 34 US-INDUSTRIEANLAGEN IM BUSWAY-MARKT, NACH ANGEBOT, 2018-2033 (TAUSEND USD)

TABELLE 35 US-INDUSTRIEANLAGEN IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

TABELLE 36 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 37 US-INDUSTRIEANLAGEN IM BUSWAY-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 38 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 39 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 40 US-GESCHÄFTSGEBÄUDE IM BUSWAY-MARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 41 US-GEWERBEGEBÄUDE IM BUSWAY-MARKT, NACH ANGEBOT, 2018-2033 (TAUSEND USD)

TABELLE 42 US-GESCHÄFTSGEBÄUDE IM BUSWAY-MARKT, NACH HARDWARE-TYP, 2018-2033 (TAUSEND USD)

TABELLE 43 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 44 US-GESCHÄFTSGEBÄUDE IM BUSWAY-MARKT, NACH VERKEHRSART, 2018-2033 (TAUSEND USD)

TABELLE 45 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 46 TABELLE 42 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 47 US-IT (TELEKOMMUNIKATION UND RUNDFUNK) IM BUSWAY-MARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 48 US-IT (TELEKOMMUNIKATION UND RUNDFUNK) IM BUSWAY-MARKT, NACH ANGEBOT, 2018-2033 (TAUSEND USD)

TABELLE 49 US-IT (TELEKOMMUNIKATION UND RUNDFUNK) IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

TABELLE 50 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 51 US-IT (TELEKOMMUNIKATION UND RUNDFUNK) IM BUSWAY-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 52 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 53 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 54 US-ENERGIE IM BUSWAY-MARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 55 US-ENERGIE IM BUSWAY-MARKT, NACH ANGEBOT, 2018-2033 (TAUSEND USD)

TABELLE 56 US-ENERGIE IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

TABELLE 57 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 58 US-ENERGIE IM BUSWEGEMARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 59 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 60 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 61 US-GESUNDHEITSWESEN IM BUSWAY-MARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 62 US-GESUNDHEITSWESEN IM BUSWAY-MARKT, NACH ANGEBOT, 2018-2033 (TAUSEND USD)

TABELLE 63 US-GESUNDHEITSWESEN IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

TABELLE 64 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 65 US-GESUNDHEITSWESEN IM BUSWAY-MARKT, NACH LEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 66 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 67 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 68 US-VERKEHR IM BUSWAY-MARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 69 US-VERKEHR AUF DEM BUSWAY-MARKT, NACH ANGEBOT, 2018-2033 (TAUSEND USD)

TABELLE 70 US-VERKEHR IM MARKT FÜR BUSBAHNSTRASSEN, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

TABELLE 71 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 72 US-VERKEHR IM BUSWAY-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 73 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 74 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 75 US-WOHNIMMOBILIENMARKT IN BUSWAY-ANLAGEN, NACH ANTRAG, 2018-2033 (TAUSEND USD)

TABELLE 76 US-WOHNIMMOBILIEN IM MARKT AN BUSWEG, NACH ANGEBOTEN, 2018-2033 (TAUSEND USD)

TABELLE 77 US-WOHNIMMOBILIEN IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

TABELLE 78 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 79 US-WOHNBEREICHE IM BUSWEGEMARKT, NACH VERKEHRSART, 2018-2033 (TAUSEND USD)

TABELLE 80 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 81 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 82 US-REGIERUNG UND MILITÄR IM BUSWAY-MARKT, NACH ANTRAG, 2018-2033 (TAUSEND USD)

TABELLE 83 US-REGIERUNG UND MILITÄR IM BUSWAY-MARKT, NACH ANGEBOTEN, 2018-2033 (TAUSEND USD)

TABELLE 84 US-REGIERUNG UND MILITÄR IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

TABELLE 85 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 86 US-REGIERUNG UND MILITÄR IM BUSWAY-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 87 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 88 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 89 US-BILDUNGSEINRICHTUNGEN IM BUSWAY-MARKT, NACH ANWENDUNG, 2018-2033 (TAUSEND USD)

TABELLE 90 US-BILDUNGSEINRICHTUNGEN IM BUSWAY-MARKT, NACH ANGEBOT, 2018-2033 (TAUSEND USD)

TABELLE 91 US-BILDUNGSEINRICHTUNGEN IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

TABELLE 92 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 93 US-BILDUNGSEINRICHTUNGEN IM BUSWAY-MARKT, NACH DIENSTART, 2018-2033 (TAUSEND USD)

TABELLE 94 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 95 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 96 US-UNTERHALTUNGS- UND SPORTVERANSTALTUNGSORTE IM BUSWAY-MARKT, NACH ANTRAG, 2018-2033 (TAUSEND USD)

TABELLE 97 US-UNTERHALTUNGS- UND SPORTVERANSTALTUNGSORTE IM BUSWAY-MARKT, NACH ANGEBOT, 2018-2033 (TAUSEND USD)

TABELLE 98 US-UNTERHALTUNGS- UND SPORTVERANSTALTUNGSORTE IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

TABELLE 99 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 100 US-ANDERE IM BUSWAY-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 101 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 102 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 103 US-ANDERE IM BUSWAY-MARKT, NACH ANGEBOT, 2018-2033 (TAUSEND USD)

TABELLE 104 US-ANDERE IM BUSWAY-MARKT, NACH HARDWARETYP, 2018-2033 (TAUSEND USD)

TABELLE 105 US-RECHENZENTRUM IM BUSWAY-MARKT, NACH TYP, 2018-2033 (TAUSEND USD)

TABELLE 106 US-ANDERE IM BUSWAY-MARKT, NACH DIENSTLEISTUNGSART, 2018-2033 (TAUSEND USD)

TABELLE 107 US-PROFESSIONELLE DIENSTLEISTUNGEN IM BUSWAY-MARKT, NACH ART, 2018-2033 (TAUSEND USD)

TABELLE 108 US-MANAGED SERVICES IM BUSWAY-MARKT, NACH TYP, 2018-2033 (USD TAUSEND)

TABELLE 109 US-BUSWAY-MARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 110 INDIREKTER EINSATZ IN DEN USA IM BUSWAY-MARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

TABELLE 111 US DIREKT IM BUSWAY-MARKT, NACH VERTRIEBSKANAL, 2018-2033 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1 US-BUSWAY-MARKT: SEGMENTIERUNG

ABBILDUNG 2 US-BUSWAY-MARKT: DATENTRIANGULATION

ABBILDUNG 3 US-BUSBAHNMARKT: DROC-ANALYSE

ABBILDUNG 4 US-BUSWEGENMARKT: LÄNDERWEISE MARKTANALYSE

ABBILDUNG 5 US-BUSBAHNMARKT: UNTERNEHMENSANALYSE

ABBILDUNG 6 US-BUSWAY-MARKT: INTERVIEW-DEMOGRAFIE

ABBILDUNG 7 US-BUSWAY-MARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 US-BUSWAY-MARKT: ANTEILSANALYSE DER ANBIETER

ABBILDUNG 9 US-BUSBAHNMARKT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 10 US-BUSWAY-MARKT: ZEITLICHER ENTWICKLUNGSVERLAUF

ABBILDUNG 11 US-BUSWEGENMARKT: VERTIKALE ABDECKUNGSRASTER

ABBILDUNG 12 US-BUSWAY-MARKT: SEGMENTIERUNG

ABBILDUNG 13: DER US-BUSWAY-MARKT BESTEHT AUS ZWEI SEGMENTEN, NACH ANGEBOT (2025)

ABBILDUNG 14 US-BUSWAY-MARKT: ZUSAMMENFASSUNG

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16: SCHNELLE URBANISIERUNG UND GROSSGROSSE INFRASTRUKTURPROJEKTE WERDEN DEN MARKT FÜR BUSSPURSTRASSEN IN DEN USA IM PROGNOSEZEITRAUM VON 2026 BIS 2033 ERWARTEN.

ABBILDUNG 17: HARDWARE WIRD VORAUSSICHTLICH 2026 UND 2033 DEN GRÖSSTEN ANTEIL AM US-BUSBAHNMARKT AUSMACHEN.

ABBILDUNG 18 DROC-ANALYSE

ABBILDUNG 19 US-BUSWEGEMARKT: NACH ANGEBOT, 2025

ABBILDUNG 20 US-BUSBAHNMARKT: NACH KOMPONENTEN, 2025

ABBILDUNG 21 US-BUSWEGEMARKT: NACH TYP, 2025

ABBILDUNG 22 US-BUSWAY-MARKT: NACH UMSETZUNG, 2025

ABBILDUNG 23 US-BUSBAHNMARKT: NACH ISOLIERUNG, 2025

ABBILDUNG 24 US-BUSBAHNMARKT: NACH LEITERMATERIAL, 2025

ABBILDUNG 25 US-BUSWEGEMARKT: NACH PHASENTYP, 2025

ABBILDUNG 26 US-BUSWEGEMARKT: NACH FUNKTION, 2025

ABBILDUNG 27 US-BUSBAHNMARKT: NACH LEISTUNGSBEWERTUNG, 2025

ABBILDUNG 28 US-BUSWEGEMARKT: NACH VERTIKALER KATEGORIE, 2025

ABBILDUNG 29 US-BUSWAY-MARKT: NACH VERTRIEBSKANAL, 2025

ABBILDUNG 30 US-BUSBAHNMARKT: UNTERNEHMENSANTEIL 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.