Us Dental Bone Graft Market

Marktgröße in Milliarden USD

CAGR :

%

USD

408.60 Million

USD

1,092.07 Million

2025

2033

USD

408.60 Million

USD

1,092.07 Million

2025

2033

| 2026 –2033 | |

| USD 408.60 Million | |

| USD 1,092.07 Million | |

| % | |

|

U.S. Dental Bone Graft Market By Product (Synthetic Bone Graft, Natural Bone Graft, Live Osteogenic Cells Bone Substitutes, Growth Factors, Others), By Brand (Bio OSS, Grafton, Cerabone, Perioglas, Endobon, Osteograf, Mastergraft, Andere)

US Dental Bone Graft Marktgröße

- Die US Dental Bone Graft Marktgröße wurde bei408,60 Mio. USD im Jahr 2025und wird voraussichtlich erreichen1092,07 Mio. USD bis 2033, beiCAGR von 13,8%während des Prognosezeitraums

- Der US-amerikanische Dental-Knochen-Pfropfmarkt zeigt ein stetiges Wachstum, da sich die Patientenpräferenz zunehmend auf fortgeschrittene, minimalinvasive und ergebnisorientierte Zahnbehandlungen verschiebt. Die zunehmende Akzeptanz von Zahnimplantaten, das stärkere Bewusstsein für die Mundgesundheit und die Betonung sowohl der funktionellen als auch ästhetischen Ergebnisse treiben den breiteren Einsatz von Knochentransplantationsverfahren in städtischen und vorstädtischen Dentalpraktiken. Technologische Verbesserungen bei Pfropfmaterialien und -techniken unterstützen die anhaltende Expansion bundesweit.

- Moderne Knochen-Pfropflösungen, einschließlich synthetischer, allografter und xenograft Materialien, werden positioniert, um eine verbesserte Heilung, höhere Implantat-Erfolgsraten und verbesserte Patientenzufriedenheit zu bieten. Das Marktwachstum wird unterstützt durch demografische Trends wie eine alternde Bevölkerung, steigende Prävalenz von Parodontalerkrankungen und Zahnverlusten, zunehmende Bereitschaft der Patienten, in die Premium-Dynastie zu investieren und klinische Praktiken zu entwickeln, die regenerative und langfristige Ergebnisse priorisieren.

US Dental Bone Graft Marktanalyse

- Ein Zahnknochen-Pfropf bezieht sich auf eine klinische Prozedur, die vor allem auf die Wiederherstellung und Regeneration von Knochen in der Mundhöhle konzentriert ist, um Zahnimplantate und andere restaurative Behandlungen zu unterstützen. Diese Verfahren betonen in der Regel die Verwendung von fortschrittlichen Biomaterialien, präzise chirurgische Techniken und angepasste Pfropfansätze.

- Dental-Knochen-Pfropflösungen sind speziell positioniert, um verbesserte Heilungsergebnisse, verbesserte Implantatstabilität, patientenspezifische Behandlungspläne und biokompatible Materialien zu liefern, sowie eine klinische Umgebung, die Patientenkomfort und langfristige Mundgesundheit unterstützt.

- Technologische Fortschritte in Biomaterialien, 3D-Bildgebung und Operationsplanung, geführte Implantatplatzierung, regenerative Matrizen und Sterilisationsprotokolle haben verbesserte Verfahrenskonsistenz, Pfropfintegration, betriebliche Effizienz und Gesamt-Patienten-Ergebnisse, so dass dentale Praktiken personalisierte Behandlungspläne bieten, Komplikationen reduzieren und langfristige Erfolgsrate steigern.

- Natural Bone Graft dominiert derzeit den größten Teil der klinischen Vorliebe bei 54.51% im Jahr 2026, angetrieben durch steigende Patientennachfrage nach natürlichen, biokompatiblen Pfropfen, vorhersagbare Heilung, minimierte Ablehnungsrisiken und hochwertige chirurgische Standards, die den Gesamterfolg von Zahnimplantat und regenerativen Behandlungen erhöhen.

Report Scope und US Dental Bone Graft Market Segmentation

| Attribute | US Dental Bone Graft Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder |

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

US Dental Bone Graft Market Trends

„Steigende Annahme von Advanced und Premium Dental Bone Graft-Verfahren im US-Markt„

- Das rasante Wachstum fortgeschrittener und minimalinvasiver Dental-Verfahren schafft im US Dental Bone Graft Market erhebliche Chancen. Die zunehmende Patientenpräferenz bei qualitativ hochwertigen, ergebnisorientierten regenerativen Behandlungen, unterstützt durch das zunehmende Bewusstsein für die Mundgesundheit, eine verbesserte zahnmedizinische Infrastruktur und eine lebenswichtige Nachfrage nach funktionalen und ästhetischen dentalen Lösungen, beschleunigt die Einführung von Knochentransplantationen in Kliniken und Krankenhäusern bundesweit. Die Nachfrage nach regenerativen Lösungen ist in den letzten Jahren gestiegen, was eine Verschiebung auf Premium-, patientenzentrierte Behandlungsansätze widerspiegelt.

- Dental-Praktiken spielen eine wichtige Rolle bei der Bereitstellung von überlegenen Knochen-Pfropf-Erfahrungen durch kundenspezifische Behandlungspläne, biokompatible Pfropfmaterialien und fortgeschrittene chirurgische Techniken. Qualitativ hochwertige Pfropflösungen, einschließlich Autografts, Allografts, Xenografts und synthetische Ersatzstoffe, ermöglichen eine schnellere Heilung, verbesserte Implantatstabilität und verbesserte langfristige Ergebnisse, wodurch sie zunehmend von Zahnärzten und Patienten bevorzugt werden.

- Darüber hinaus konzentrieren sich Dental-Praktiken auf Qualitätsinfrastrukturen, wie 3D-Bildgebung, geführte chirurgische Planung, Präzisionsinstrumentierung und optimierte Sterilisationsprotokolle, wo Prozesskonsistenz, Patientenkomfort und klinischer Erfolg unerlässlich sind.

- Über die Standardverfahren hinaus unterstützt die breitere Übernahme regenerativer Behandlungen in Kombination mit Implantaten, Sinusliften, Gratvergrößerung und Parodont Defektmanagement Bequemlichkeit, klinische Effizienz und Patientenzufriedenheit.

- Da die Zahnarztpraxen weiterhin Service-Angebote erweitern, fortschrittliche Technologien integrieren und Patientenpflege-Erfahrungen verbessern, wird die Nachfrage nach Premium- und fortgeschrittenen Dental-Knochen-Pfropf-Prozeduren voraussichtlich stetig wachsen und das Segment als ein wichtiger Trendbereich für den US-amerikanischen Dental Bone Graft-Markt positionieren.

US Dental Bone Graft Market Dynamics

Fahrer

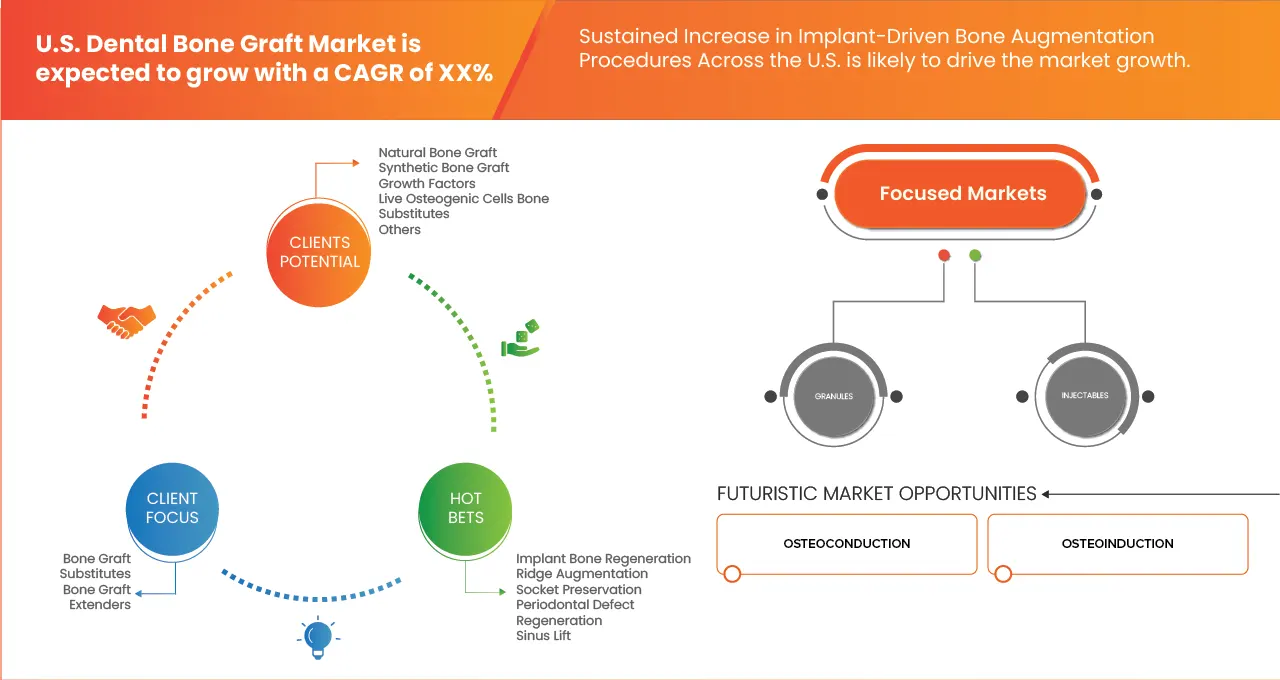

„Nachhaltige Erhöhung der Implant-getriebenen Knochenvergrößerungsverfahren in den USA“

- Die steigende Patientennachfrage nach qualitativ hochwertigen, vorhersehbaren und klinisch wirksamen Knochentransplantationen ist ein wesentlicher Treiber des US-amerikanischen Dental Bone Graft Markets, insbesondere unter urbanen und alternden Demografien. Patienten und Zahnärzte priorisieren zunehmend fortschrittliche regenerative Techniken und biokompatible Pfropfmaterialien, während sie langfristige funktionelle und ästhetische Ergebnisse suchen.

- Fortgeschrittene Knochen-Pfropf-Lösungen bieten eine optimale Kombination aus vorhersehbarer Heilung, verbesserter Implantatstabilität und klinischer Zuverlässigkeit, so dass sie gut für Patienten und Praktizierende geeignet sind, die hochwertige Behandlungsergebnisse mit minimalen Komplikationen suchen.

- Diese Verfahren werden in Autograft-, Allograft-, Xenograft- und Synthetik-Pfropfformaten durchgeführt, wo Materialqualität, chirurgische Präzision und Integrationserfolg die klinischen Ergebnisse und die Patientenzufriedenheit direkt beeinflussen.

- Darüber hinaus erhöht die Betonung auf Prozesskonsistenz, maßgeschneiderte Behandlungsplanung und hochwertige chirurgische Techniken das Patientenvertrauen, die Therapieannahme und die langfristigen oralen Gesundheitsergebnisse. Da das Bewusstsein für fortgeschrittene regenerative Optionen wächst und die Patienten sich auf funktionelle und ästhetische Ergebnisse konzentrieren, erweitern die zahnmedizinischen Praktiken ihre implantatgetriebenen Pfropfangebote, um den wachsenden Anforderungen gerecht zu werden.

- Diese anhaltende Verschiebung in Richtung fortgeschrittener, patientenspezifischer und klinisch zuverlässiger Knochentransplantation wird eine starke Nachfrage nach implantatbasierten regenerativen Behandlungen und ein langfristiges Marktwachstum erwarten.

Zurückhaltung/Challenge

„Stringent Regulatory und Klinische Validierung Anforderungen„

- Der zunehmende Wettbewerb von etablierten Dental-Implantat- und Pfropflösungsanbietern stellt eine zentrale Herausforderung für den US Dental Bone Graft Market dar. Diese Unternehmen nutzen Markenerkennung, umfangreiche Vertriebsnetze und klinische Glaubwürdigkeit, um Dental-Praktiken zu gewinnen, die zuverlässige, qualitativ hochwertige Pfropfmaterialien und -verfahren suchen.

- Der Wettbewerbsdruck von großen Lieferanten hat die Kontrolle auf kleinere oder aufstrebende Knochen-Pfropf-Hersteller verstärkt, die sie durch materielle Innovation, klinische Ergebnisse und Verfahrensunterstützung zu unterscheiden.

- Darüber hinaus profitieren große Anbieter von Größenvorteilen, robustem Supply Chain Management und gleichbleibender Produktqualität, wodurch es für kleinere Lieferanten schwierig ist, auf Kosten, Verfügbarkeit und klinische Zuverlässigkeit zu konkurrieren.

- Da das Bewusstsein der Zahnärzte für fortgeschrittene, qualitativ hochwertige Pfropflösungen wächst, stehen kleinere Hersteller vor steigenden Erwartungen, um die Angebote von großen Spielern, einschließlich innovativer Biomaterialien, umfassendes Training und Verfahrensführung, zu entsprechen oder zu übertreffen.

- Die Marktdurchdringung und die aggressive Expansion durch etablierte Lieferanten schaffen auch Herausforderungen für den Marktzugang, die Kundenannahme und die langfristige Partnerschaftsentwicklung für kleinere Hersteller.

- Darüber hinaus erhöht die Aufrechterhaltung hoher Standards der klinischen Validierung, der regulatorischen Compliance und der Pfropfleistung angesichts der wettbewerbsfähigen Preisdrucke die operativen Kosten, die potenzielle Einschränkung der Rentabilität und das langsame Wachstum. Zusammenfassend können diese regulatorischen, operativen und wettbewerbsfähigen Drücke die Wachstumstrajektorien für aufstrebende Knochen-Pfropflieferanten beeinflussen.

U.S. Dental Bone Graft Market Scope

Der US Dental Bone Graft Markt ist in zehn bemerkenswerte Segmente, die auf Produkt, Marke, Anwendung, Verwendung, Mechanismus, Materialform, Alter, Bevölkerungstyp, Endbenutzer und Vertriebskanal basieren, Kategorisiert.

- Nach Produkt

Auf Basis des Produkts wird der globale Dental Bone Graft-Markt in Synthetic Bone Graft, Natural Bone Graft, Live Osteogenic Cells Bone Substitutes, Wachstumsfaktoren und andere segmentiert.

Das Segment Natural Bone Graft dominierte den größten Marktanteil von 54,34% im Jahr 2025, getrieben von seiner außergewöhnlichen Biokompatibilität, vorhersehbaren Heilungsergebnissen und einer breiten klinischen Adoption, so dass es für zahnärztliche Praktiken, die sich auf hochwertige, patientenzentrierte regenerative Behandlungen konzentrieren, unerlässlich ist.

Das Segment Growth Factors wird erwartet, dass das schnellste CAGR von 2026 bis 2033 von 13,6% beobachtet wird, das durch die eskalierende Nachfrage nach verbesserter Knochenregeneration, schnellerer Heilung und verbesserter Implantatstabilität, insbesondere bei Patienten mit komplexen Defekten oder kompromittierter Knochenqualität, wo bioaktive Faktoren bei der Bereitstellung von überlegenen klinischen Ergebnissen übertreffen.

- Von der Marke

Auf Basis der Marke wird der globale Dental Bone Graft-Markt in Bio-Oss, Grafton, Cerabone, Perioglas, Endobon, Osteograf, Mastergraft und andere segmentiert.

Das Segment Bio OSS dominierte den größten Marktanteil von 14,05% im Jahr 2025, angetrieben durch seine außergewöhnliche Biokompatibilität, einfache Handhabung und konsequente klinische Leistung, so dass es für zahnmedizinische Praktiken, die sich auf hochwertige, patientenzentrierte Knochenregenerationsverfahren konzentrieren, unerlässlich ist.

Das Segment Bio OSS wird erwartet, dass die schnellste CAGR von 19,8% von 2026 bis 2033, durch eskalierende Annahme für Implantatunterstützung, Parodont Defektmanagement und Grat-Augmentation, besonders unter Praktiken, die zuverlässige, gebrauchsfertige Pfropfmaterialien, die Verfahrenseffizienz und klinische Ergebnisse zu verbessern.

- Anwendung

Auf Basis der Anwendung wird der globale Dental Bone Graft Markt in Socket-Bewahrung, Ridge Augmentation, Periodontal Defect Regeneration, Implant Bone Regeneration, Sinus Lift und andere segmentiert.

Das Segment Implant Bone Regeneration dominierte den größten Marktanteil von 28,77% im Jahr 2025, der von seiner entscheidenden Rolle bei der Gewährleistung der Implantatstabilität, der prognostizierbaren Knochenintegration und der hohen klinischen Erfolgsquoten geprägt ist, wodurch es für die Dental-Praktiken, die sich auf fortgeschrittene implantatgestützte restorative Verfahren konzentrieren, unerläßlich ist.

Das Segment Periodontal Defect Regeneration wird erwartet, dass die schnellsten CAGR von 15,2% von 2026 bis 2033, durch die eskalierende Annahme für die Behandlung von Parodontaler Erkrankung, Alveolar-Knochenverlust und komplexe orale Defekte, besonders unter Praktiken, die gezielte regenerative Lösungen suchen, die Patientenergebnisse und die langfristige Mundgesundheit verbessern.

- Von der Nutzung

Auf Basis der Nutzung wird der globale Dental Bone Graft Markt in Bone Graft Substitutes und Bone Graft Extenders segmentiert.

Das Segment Bone Graft Substitutes dominierte den größten Marktanteil von 76,85% im Jahr 2025, angetrieben durch seine Vielseitigkeit, Biokompatibilität und vorhersehbare regenerative Leistung, so dass es für zahnärztliche Praktiken, die sich auf zuverlässige und effiziente Knochenvergrößerungsverfahren konzentrieren, unerlässlich ist.

Das Segment Bone Graft Substitutes wird voraussichtlich die schnellste CAGR von 13,9% von 2026 bis 2033 erleben, die durch eine Eskalation der Adoption für Implantatunterstützung, Grat-Augmentation und Parodont-Defekt-Management, insbesondere unter Praktiken, die gebrauchsfertige Lösungen suchen, die klinische Ergebnisse und Verfahrenseffizienz verbessern.

- Von der Mechanik

Auf der Grundlage des Mechanismus wird der globale Dental Bone Graft-Markt in Osteoconduction, Osteoinduction, Osteopromotion und Osteogenesis segmentiert.

Das Segment Osteoconduction dominierte den größten Marktanteil von 76,51% im Jahr 2025, der durch seine Fähigkeit, ein Gerüst für neue Knochenwachstum, vorhersehbare Integration und konsistente klinische Ergebnisse zu liefern, so dass es für zahnärztliche Praktiken, die auf strukturierte und zuverlässige Knochenregeneration.

Das Segment Osteogenesis wird voraussichtlich die schnellste CAGR von 16.5% von 2026 bis 2033 erleben, die durch eine zunehmende Adoption für komplexe Knochendefekte, Implantatunterstützung und Alveolarrerekonstruktion, insbesondere unter Praktiken, die Pfropflösungen suchen, die aktiv neue Knochenbildung stimulieren und langfristigen Implantaterfolg verbessern.

- Durch Materialform

Auf der Grundlage der Materialform wird der globale Dental Bone Graft-Markt zu Injectables, Granules und Putty segmentiert.

Das Segment Granules dominierte den größten Marktanteil von 44,37% im Jahr 2025, angetrieben durch seine einfache Handhabung, Anpassungsfähigkeit an verschiedene Defektstellen und konsequente Knochenintegration, so dass es für zahnärztliche Praktiken, die sich auf effektive und vorhersehbare regenerative Verfahren.

Das Segment Injectables wird erwartet, dass das schnellste CAGR von 14,1% von 2026 bis 2033, durch die zunehmende Adoption für minimalinvasive Anwendungen, präzise Defektfüllung und verbesserten Patientenkomfort, besonders unter Praktiken, die bequeme, gebrauchsfertige Pfropflösungen suchen, die klinische Ergebnisse und Verfahrenseffizienz optimieren, beobachtet wird.

- Von Alter

Der globale Dental Bone Graft-Markt wird auf Basis des Alters zu Kinderärzten, Erwachsenen und Geriatric segmentiert.

Das Segment Adult dominierte den größten Marktanteil von 59,87% im Jahr 2025, angetrieben durch eine höhere Prävalenz von Zahnimplantat-Prozeduren, Parodont-Krankheit und Zahnverlust in der erwachsenen Bevölkerung, so dass es für zahnärztliche Praktiken, die auf regenerative Behandlungen für reife Patienten.

Das Pediatrics-Segment wird erwartet, dass das schnellste CAGR von 13,7% von 2026 bis 2033, durch die zunehmende Annahme von Frühinterventionen für angeborene Defekte, Traumamanagement und Alveolar-Knochenkonservierung, insbesondere bei pädiatrischen zahnärztlichen Praktiken, die sichere, effektive und minimalinvasive Pfropflösungen suchen, bezeugt wird.

- Bevölkerung

Auf Basis des Bevölkerungstyps wird der globale Dental Bone Graft-Markt in Male und Weiblich segmentiert.

Das Segment Weibliche dominierte den größten Marktanteil von 53,69% im Jahr 2025, angetrieben durch ein höheres Bewusstsein für Mundgesundheit, kosmetische Zahnmedizin Adoption und Vorliebe für präventive und regenerative dentale Prozeduren, so dass es für zahnärztliche Praktiken, die sich auf patientenzentrierte Behandlungen konzentrieren, unerlässlich ist.

Das Segment Male wird erwartet, dass die schnellsten CAGR von 2026 bis 2033, die durch die zunehmende Einführung von implantatgestützten Restaurationen, Parodontaldefektmanagement und Knochentransplantationsverfahren, insbesondere bei Patienten, die funktionelle und langfristige dentale Lösungen suchen, bezeugt wird.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der globale Dental Bone Graft-Markt in Krankenhäuser, Dental Clinics, Research und Dental Laboratories und andere segmentiert.

Das Segment Dental Clinics dominierte den größten Marktanteil von 72,15% im Jahr 2025, der durch die weit verbreitete Einführung von implantatgestützten Restaurationen, Parodont-Behandlungen und Knochentransplantationen verursacht wurde, wodurch es für Praktiken, die sich auf hochwertige, patientenzentrierte Zahnpflege konzentrieren, unerlässlich ist.

Das Segment Research and Dental Laboratories wird erwartet, dass die schnellste CAGR von 15,2% von 2026 bis 2033, durch Investitionen in Biomaterial-Entwicklung, regenerative Lösungen und klinische Studien, insbesondere von Institutionen und Labors, die innovative Pfropftechnologien und fortgeschrittene Verfahrensergebnisse suchen, bezeugt wird.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der globale Dental Bone Graft-Markt in Direkt-Tender, Drittanbieter und andere Segmente segmentiert.

Das Segment Direct Tender dominierte den größten Marktanteil von 59,02% im Jahr 2025, angetrieben durch optimierte Beschaffungsprozesse, mengenmäßige Auftragseffizienz und starke institutionellen Partnerschaften, so dass es für zahnärztliche Praktiken und Krankenhäuser unverzichtbar ist, die zuverlässige und kostengünstige Knochen-Pfropfversorgungen suchen.

Das Segment Others wird erwartet, dass die schnellsten CAGR von 14,3% von 2026 bis 2033, durch die zunehmende Einführung von alternativen Vertriebsmethoden, aufstrebende E-Commerce-Plattformen und spezialisierte regionale Lieferanten, insbesondere unter kleineren Kliniken und Labors, die flexible und innovative Versorgungslösungen suchen, bezeugt wird.

US Dental Bone Graft Market Players

Der US Dental Bone Graft Market wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Geistlich Pharma AG (Schweiz)

- botiss biomaterials GmbH (Deutschland)

- ZimVie Inc. (USA)

- Dentsply Sirona (Symbios) (USA)

- Nobel Biocare (Envista) (Schweiz)

- BioHorizons Camlog (USA & Schweiz)

- Osstem Implant Co., Ltd. (Südkorea)

- Dentium (Südkorea)

- Mega’Gen Implant Co., Ltd. (Südkorea)

- Purgo Biologics Inc. (Südkorea)

- Regenity Biosciences (USA)

- NovaBone (USA)

- Impladent Ltd. (USA)

- Curasan AG (Schweiz)

- LifeNet Health (USA)

- MTF Biologics (USA)

- Evergen (früher RTI Chirurgisch) (US)

- SigmaGraft Biomaterialien (US)

- Augma Biomaterials Ltd. (USA)

- Keystone Dental Group (USA)

- Orthogen, LLC (USA)

Neueste Entwicklungen im Nahen Osten und Afrika Nickellegierungsmarkt

- Die Geistlich Pharma AG hat im November 2025 ihr Portfolio erweitert und neue Märkte mit 20 innovativen regenerativen Biomaterialprodukten in über 40 Ländern eingeführt. Diese Entwicklung stärkt Geistlichs Position in der zahnärztlichen und orthopädischen Regeneration durch die Bereitstellung von Spezialisten, dentalen Service-Organisationen und allgemeinen Zahnärzten mit fortschrittlichen Lösungen wie Geistlich Bio-Oss, Geistlich Bio-Oss Collagen, Geistlich Bio-Gide Forte, Geistlich Vallomix und Geistlich Combi-Kit. Diese Produkte sollen die klinischen Ergebnisse verbessern, die Handhabung vereinfachen und den Zugang zu qualitativ hochwertigen regenerativen Therapien weltweit verbessern.

- Im Juli 2025 hat ZimVie Inc. eine exklusive Vertriebsvereinbarung mit Osstem Implant Co., Ltd. geschlossen, um sein Premium- Dental-Implantat-Portfolio in China zu erweitern. Im Rahmen der Vereinbarung übernimmt Osstem ausschließlich kommerzielle Verantwortung für die Implantatsysteme von ZimVie auf dem chinesischen Markt und nutzt sein umfangreiches Vertriebsnetz und eine starke Präsenz in über 90 Städten. Diese Entwicklung soll den globalen Fußabdruck von ZimVie stärken, den Kunden Zugang zu seinen präzisen Implantatlösungen verbessern und auf dem schnell wachsenden chinesischen Dentalimplantatmarkt Kapitalisieren.

- Im Juli 2024 kündigte Dentsply Sirona die Erneuerung und Erweiterung seiner Symbios allograft Produktlinie an, die verbesserte Sterilitätsstandards und klinische Vielseitigkeit betonte. Das aktualisierte Portfolio führt erweiterte Granulat- und Putty-Knochen-Pfropfformate ein, die eine vorhersehbare Knochenregeneration über eine breite Palette von Zahn- und Implantat-Prozeduren unterstützen sollen. Die erfrischten Produkte werden unter strengen Sicherheitsprotokollen hergestellt und in mehreren Korngrößen und Konfigurationen angeboten, um die Handhabung und klinische Leistung zu verbessern. Diese Entwicklung verstärkt das Engagement des Unternehmens, qualitativ hochwertige regenerative Lösungen bereitzustellen, die chirurgische Ergebnisse und Verfahrensflexibilität verbessern

- Im Mai 2022 kündigte die Envista Holdings Corporation eine endgültige Vereinbarung zum Erwerb des Biomedizinischen Unternehmens Osteogenics an, darunter Osteogenics Biomedical, Allotech und OBI Biologics, um ihr regeneratives Lösungsportfolio in der Zahnmedizin zu stärken. Osteogene ist für seine Cytoplast-branded Knochentransplantation und Membrantechnologien, die von Parodontisten und Mundchirurgen verwendet werden, um implantatbasierte Zahnersatzverfahren zu unterstützen. Die Akquisition richtet sich an die Strategie von Envista, Fähigkeiten in regenerativen Therapien zu erweitern und ihre umfassende Vision der Digitalisierung, Personalisierung und Demokratisierung der Mundpflege voranzutreiben.

- Im Juli 2022 kündigte die Envista Holdings Corporation eine Erweiterung und Erweiterung ihrer Handelspartnerschaft mit der dentalcorp Holdings Ltd. an, um den Zugang zu Implantatbehandlungen über das Netzwerk von mehr als 500 Zahnärzten in Kanada zu erweitern. Diese strategische Zusammenarbeit stärkt den Fußabdruck der Implantatlösungen von Envista – unterstützt durch das Nobel Biocare-Portfolio –, während es Dentalcorp-Klinikern ermöglicht, eine fortschrittliche Implantatpflege im Maßstab zu liefern, wodurch die Einführung von Premium-Implantat-Workflows beschleunigt und der Zugang zu umfassenden restorativen Lösungen bundesweit verbessert wird

- Im November 2021 kündigte die botiss biomaterials GmbH die Entwicklung von Cerabone +HyA an, einem innovativen Knochenersatzstoff, der sein etabliertes Rinderknochen-Pfropf (Zerabone) mit Hyaluronsäure kombiniert, um eine kohäsive „klebrige Knochen“-Formulierung zu schaffen. Bei der Hydratation ermöglicht die Hyaluronatkomponente eine starke Flüssigkeitsbindung und eine verbesserte Handhabung, die eine einfache Aufnahme und präzise Platzierung am Defektort ermöglicht und die Geweberegeneration unterstützt. Diese Weiterentwicklung erweitert das regenerative Portfolio von Botiss durch die Verbesserung der klinischen Bequemlichkeit und Leistung bei Knochenvergrößerungsverfahren.

- Im Dezember 2022 hat die Novaxomx GmbH; eine Tochtergesellschaft der CURASAN AG; eine exklusive Lizenzvereinbarung mit Lysatpharma gesichert, um ihre patentierte exosome Technologie für die Entwicklung biologisch verbesserter Knochenpfropfmaterialien zu nutzen. Diese Technologie integriert bioaktive Exosomen mit osteoleitenden Trägern, um die für die Geweberegeneration kritische interzelluläre Kommunikation zu verbessern. Die Partnerschaft soll die Innovation in regenerativen Therapien beschleunigen und Novaxomx und CURASAN AG ihre Produktpipeline und klinische Wirkung ausbauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK ÜBER DENTAL BONE GRAFT MARKT

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELLEN

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET ANWENDUNGSBEREICH

2.1 UNTERNEHMEN

2.11 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PESTELANALYSE

4.2 CLIMATE CHANGE SCENARIO–

4.2.1 EINLEITUNG

4.2.2 UMWELTBEDINGUNGEN

4.2.3 INDUSTRIERESPONIEN

4.2.4 ROLLE DER ROLLE

4.2.5 ANALYST EMPFEHLUNGEN

4.2.6 SCHLUSSFOLGERUNG

4.3 ANALYSE DER KOSTENLOSE

4.3.1 EINLEITUNG

4.3.2 ERZEUGNISSE

4.3.2.1 RECHTSSACHE

4.3.2.2 VERFAHREN UND VERARBEITUNG

4.3.2.3 WETTBEWERBSPOLITIK

ANALYSE

4.3.3.1 LOGISTICS & STORAGE

4.3.3.2 AUSBILDUNGSZINSELN

4.3 VERWALTUNGSVERWALTUNG

4.3.4 COMMERCIAL PRICING DYNAMICS

4.3.4.1 PRICATEGY & LISTPRICE DETERMINIERUNG

4.3.4.2 INSURANCE & REIMBURSEMENT INFLUENCE

4.3.4.3 WETTBEWERBSPOLITIK

4.3.5 SCHLUSSFOLGERUNG

4.4 INDUSTRIE ECOSYSTEM ANALYSE

4.4.1 EINLEITUNG

4.4.2 VERWALTUNGSGESELLSCHAFTEN

4.4.3 SMALL & MEDIUM SIZE COMPANEN

4.4.4 END ÄNDER

4.4.5 SCHLUSSFOLGERUNG

4.5 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.5.1 EINLEITUNG

4.5.2 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.5.2.1 GEMEINSAME AUSGABEN

4.5.2.2 MERGER UND QUISITIONEN

4.5.2.3 LICENSING UND PARTNERSCHAFT“

4.5.2.4 TECHNOLOGIE SAMMLUNGEN

4.5.2.5 STRATEGISCHE PRÜFUNGEN

4.5.3 ANZAHL DER PRODUKTE IN ENTWICKLUNG

4.5.4 ENTWICKLUNG

4.5.5 TIMELINE UND MILESTONES

4.5.6 INNOVATIONSSTRATEGIEN UND METHODIK

4.5.7 RISIKOBEWERTUNG UND MITIGUNG

4.5.8 AUSBILDUNG

4.5.9 SCHLUSSFOLGERUNG

4.6 ANZAHL DER VERFAHREN

4.6.1 INSGESAMT AN DENTAL BONE GRAFT VERFAHREN FÜR DENTAL IMPLANT

4.6.2 ANZAHL DER EXTRACTION SOCKET GRAFTING VERFAHREN

4.6.3 NUMBER SINUS LIFT PROCEDURES

4.6.4 ANZAHL DER VERTISCHEN UND/oder LATERAL-RIDGE-AUGATIONSPROZESSE

4.6.5 SONSTIGE RELEVANT DENTAL BONE GRAFTVERFAHREN DATEN

4.7 PATENTANALYSE —

4.7.1 EINLEITUNG

4.7.2 PATENTQUALITÄT UND STRENGTH

4.7.3 PATENT FAMILIES

4.7.4 LICENSING UND SAMMLUNGEN

4.7.5 REGIONAL PATENT LANDSCAPE

4.7.6 IP-STRATEGIE UND VERWALTUNG

4.7.7 SCHLUSSFOLGERUNG

4.8 RAW MATERIAL COVERAGE

4.8.1 SYNTHETIC BONE GRAFTS

4.8.2 NATURAL BONE GRAFTS

4.8.3 GESCHÄFTSBEDINGUNGEN UND WACHSTUMFAKTOREN

4.9 BRAND OUTLOOK

4.1 VENDOR SELECTION CRITERIEN

4.10.1 REGULATORY & COMPLIANCE CREDENTIALs

4.10.2 KLINISCHE ZUSAMMENFASSUNG & EVIENZ

4.10.3 MATERIALQUALITÄT & TRACEABILITÄT

4.10.4 VERÄNDERUNG UND ZUSTÄNDIGUNG DER PRODUKTPORTFOLIO

4.10.5 QUALITÄTSBERECHNUNG und MANUFACTURING STANDARDs

4.10.6 SUPPLY CHAIN RELIABILITY & LOGISTICS

4.10.7 COMMERCIALVALUE & PRICUCTURE

4.10.8 SUPPORT SERVICES & TRAINING

4.10.9 REPUTZ & MARKET PRESENCE

4.10.10 POST-PURCHASE SUPPORT & WARRANTIEN

4.10.11 ZUSAMMENFASSUNG DER KEY-KATEGORIEN FÜR U.S. VENDOR SELECTION CRITERIEN:

4.11 TECHNOLOGISCHE ZUSAMMENFASSUNGEN

4.11.1 ÜBERBLICK

4.11.2 3D IMAGing and TREATMENT PLANNing

4.11.3 WISSENSCHAFTLICHE FAKTOREN UND SCHAUBILD

4.11.4 MIT PLATELET-RICH PLASMA (PRP)

4.11.5 INNOVATIVE BONE TECHNIKEN

4.11.6 ENTWICKLUNGSERGEBNISSE

4.11.7 UMSETZUNGEN FÜR PATIENTEN:

4.11.8 ZUSAMMENFASSUNG

4.12 PREISE ANALYSE

4.12.1 EINLEITUNG

4.12.2 NATURAL BONE GRAFT (ALLOGRAFTS & XENOGRAFTS)

4.12.3 SYNTHETIK BONE GRAFT

4.12.4 WACHSTOFFE (E.G., RHBMP-2 BASED PRODUCTS)

4.12.5 LIVE OSTEOGENIC CELLES BONE SUBSTITUTES (CELLULAR BONE MATRICES)

4.12.6 SONDERE (COLLAGEN MEMBRANES, AUSBINATION KITTÜRGER, KÜNFTE)

SCHLUSSFOLGERUNG

4.13 PROFIT MARKT SCENARIO

4.13.1 EINLEITUNG

4.13.2 GROSS MARKTSTRUKTUR UND KOSTEN ARCHITEKTUR

4.13.3 STRATEGIE UND VALUE-BASED-MARGIN-PRESERVIERUNG

4.13.4 WETTBEWERBSPOLITIK UND INSGESAMT ÜBER DIE OPERAT DER MARKT

4.13.5 VERTEILUNG DER WIRTSCHAFT UND NET-PROFIT-REALISIERUNG

4.13.6 COMPETITIVE LANDSCAPE UND LONG-TERM MARGIN SUSTAINABILITY

4.13.7 SCHLUSSFOLGERUNG

4.14 SUPPLY CHAIN ANALYSIS –

4.14.1 EINLEITUNG

4.14.2 RAW INPUT SOURCEN & PROCUREMENT

4.14.3 VERARBEITUNG & ERZEUGNISSE

4.14.4 SUPPLY CHAIN & DISTRIBUTION LOGISTICS (TRANSPORTATION)

4.14.5 RETAIL & COMMERCIAL BUYER CHANNELs (DISTRIBUTION & SALES)

4.14.6 SCHLUSSFOLGERUNG

4.15 VALUE CHAIN ANALYSE

4.15.1 INBOUND LOGISTICS

4.15.2 OPERATIONEN

4.15.3 OUTBOUND LOGISTICS

4.15.4 MARKT UND SICHERHEIT

4.15.5 AFTERSALES SERVICE

5 TARIFFE & IMPACT–

5.1 EINLEITUNG

5.2 OUTLOOK: LOCALPRODUKTION V/S IMPORTRELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPING CHAIN

5.4.1 RECHTSSACHE

5.4.2 VERARBEITUNG UND PRODUKTION

5.4.3 LOGISTICS UND VERTEILUNG

5.4.4 PREISVERFAHREN UND POSITION VON MARKT

5,5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.5.2 GEMEINSAME AUSGABEN

5.6 IMPACT ÜBER PRICES

5.7 REGULATORISCHE INKLINIE

5.7.1 GEOPOLITISCHE SITUATION

5.7.2 HANDEL PARTNERSCHAFTEN ZWISCHEN DEN LÄNDERN

5.7.2.1 FREIER HANDELSBEDINGUNGEN

5.7.2.2 ALLIANCE ESTABLISHMENTS

5.7.2.3 STATUS ACCREDITATION (INCLUDING MFN)

5.7.3 ENTWICKLUNG DER CORRECTION

5.7.3.1 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.7.3.2 VERÖFFENTLICHUNG DER WIRTSCHAFTSZONE / INDUSTRIELLE PARK

SCHLUSSFOLGERUNG

6 VERORDNUNG COVERAGE —

6.1 EINLEITUNG

6.2 ERZEUGNISSE

6.2.1 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 MATERIAL HANDLUNG & STORAGE

6.3.2 VERKEHR & PREISE

6.3.3 HAZARD IDENTIFIZIERUNG

6.4 SCHLUSSFOLGERUNG

7 MARKET ÜBERBLICK

7.1 DRIVERS

7.1.1 BEGRIFFSBESTIMMUNGEN IMPLANT-DRIVEN BONE AUGMENTATION PROCEDURES ZU DEN U.S.

7.1.2 KLINISCHE ERKLÄRUNG DER REGENERATIVER VERTRAGUNG IN PERIODONTAL CARE.

7.1.3 STRONG ACCEPTANCE of SYNTHETIC AND XENOGRAFT MATERIALs AMONG U.S. CLINICIANS

7.1.4 AUSGERIATISCHE BEVÖLKERUNG ZUR FUNKTION UND AESTHETISCHE REHABILIT

7.2 ENTWICKLUNG

7.2.1 HIGH PATIENT COST BURDEN DUE TO LIMITED INSURANCE COVERAGE.

7.2.2 LINISCHE ÜBEREINKOMMEN VARIABILITÄT UND TECHNIQUE SENSITIVITÄT

7.3 STELLUNGNAHMEN

7.3.1 ENTWICKLUNG VON BIOACTIVEN UND OSTEOINDUCTIVEN ENHANCEN

7.3.2 EXPANSION THROUGH DENTAL SERVICE ORGANISATION (DSO) PROCUREMENT NETWORKS

7.3.3 ENTWICKLUNG VON MINIMALLY INVASIVE REGENERATIVE TECHNIQUES

7.4 HANDELN

7.4.1 STRINGENTSCHLIESSUNG UND LINISCHE WERTSCHRIFTEN

7.4.2 INTENSIFINANZIERUNG DER PRICING PRESSURE AUS VERÖFFENTLICHUNGEN UND VALUE-BASED COMPETITOREN

8 US DENTAL BONE GRAFT MARKET, NACH WAREN

8.1 ÜBERBLICK

8.2 NATURAL BONE GRAFT

8.2.1 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.1 XENOGRAFT

8.2.1.1.1 U.S. XENOGRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.1.1.1 BOVINE-DERIVE

8.2.1.1.1.2 PORCINE-DERIVED

8.2.1.1.1.3 CHITOSAN DERIVE

8.2.1.1.1.4 SONSTIGE

8.2.1.2 ALLOGRAFT

8.2.1.2.1 U.S. ALLOGRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.2.1.1 FRESH OR FROZEN BONE

8.2.1.2.1.2 U.S. FRESH OR FRESH-FROZEN BONE IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.2.1.3 EINES ALLOGRAFT

8.2.1.2.1.4 OCELLULAR BONE ALLOGRAFTS

8.2.1.2.1.5 MACHINE ALLOGRAFTS

8.2.1.2.1.6 U.S. FRESH OR FRESH-FROZEN BONE IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

8.2.1.2.1.7 BIO-REABSORBEL

8.2.1.8 NICHT BIO-REABSORBABLE

8.2.1.2.1.9 KOSTENLOSE KOSTENLOSE KOSTENLOSSE UNTER ALLOGRAFT (FDBA)

8.2.1.10 U.S. FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.11 DEMINERALISIERTE BONE ALLOGRAFT

8.2.1.12 OCELLULAR BONE ALLOGRAFTS

8.2.1.13 MACHINEINALLOGRAFTS

8.2.1.2.1.14 U.S. FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

8.2.1.15 BIO-REABSORBEL

8.2.1.16 NICHT BIO-REABSORBABLE

8.2.1.3 AUTOGRAFIEN

8.2.1.3.1 U.S. AUTOGRAFTS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.3.1.1 MANDIBULAR SYMPHYSIS

8.2.1.3.1.2 MANDIBULAR RAMUS

8.2.1.3.1.3 ILIAC CREST

8.2.1.3.1.4 AUSSENBLIQUE RIDGE

8.2.1.3.1.5 PROXIMAL ULNA

8.2.1.3.1.6 VERZEICHNIS

8.2.1.4 PHYTOGENISCHE MATERIALIEN

8.2.1.4.1 U.S. PHYTOGENIC MATERIALS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.2.1.4.1.1 CORALBASED BONE SUBSTITUTES

8.2.1.4.1.2 MARINE ALGAE

8.2.1.4.1.3 GUSUBU

8.3 SYNTHETIK BONE GRAFT

8.3.1 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.2 TRICALCIUM PHOSPHATE CERAMICS

8.3.3 HYDROXYAPATITE

8.3.4 BIPHASIC CALCIUM PHOSPHATE CERAMICS

8.3.5 BIOACTIVE GLASS

8.3.6 POLYMERKUNGEN

8.3.6.1 U.S. POLYMERS IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

8.3.6.1.1 DEGRADABLE

8.3.6.1.2 NICHTDEGRADABLE

8.3.6.2 U.S. POLYMERS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.6.2.1 POLYLACTIC ACID

8.3.6.2.2 POLY-Ε-CAPROLACTONE

8.3.6.2.3 POLYGLYCOLID

8.3.6.2.4 ANDERE

8.3.7 CALCIUM PHOSPHAT

8.3.8 CALCIUM-PHOSPHOSILICATE

8.3.9 COMPOSITES

8.3.9.1 US COMPOSITES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.3.9.1.1 NANOCRYSTALLINE HA/SILICON DIOXIDE

8.3.9.1.2 B-TCP/CALCIUM SULPHATE

8.3.10 METALIEN

8.3.10.1 U.S. METALS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

MAGNESIUM (MG)

8.3.10.1.2 STRONTIUM (SR)

8.3.10.1.3 ZINC (ZN)

8.3.10.1.4 SILICON (SI)

8.4 WACHSTOFFE

8.4.1 U.S. GROWTH FACTOREN IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.4.1.1 BONE MORPHOGENETIC PROTEIN (BMP)

8.4.1.2 PLATELET-DERIVED GROWTH FACTOR (PDGF)

8.4.1.3 TRANSFORMING GROWTH FACTOR-BETA (TGF-BETA)

8.4.1.4 FIBROBLAST GROWTH FACTORs (FGF)

8.5 LIVE OSTEOGENKELLEN BEDINGUNGEN

8.5.1 U.S. LIVE OSTEOGENIC CELLs BONE SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.5.1.1 OSTEOTRANSPLANT DENT

8.5.1.2 BIOSEED-ORAL BONE

8.6 SONSTIGE

9 US DENTAL BONE GRAFT MARKET, BY BRAND

9.1 ÜBERBLICK

9.2 BIO OSS

9.3 GRAFTON

9.4 CERABONE

9.5 PERIOGLAS

9.6 ENDOBON

9.7 OSTEOGRAF

9.8 MASTERGRAFT

9.9 SONSTIGE

10 US DENTAL BONE GRAFT MARKET, BY ANWENDUNG

10.1 ÜBERBLICK

10.2 IMPLANT BONE REGENERATION

10.2.1 U.S. IMPLANT BONE REGENERATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.2.1.1 NATURAL BONE GRAFT

10.2.1.1.1 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.2.1.1.1.1 XENOGRAFT

10.2.1.1.1.2 ALLOGRAFT

10.2.1.1.1.3 AUTOGRAFIEN

10.2.1.1.1.4 PHYTOGENISCHE MATERIALIEN

10.2.1.2 SYNTHETIK BONE GRAFT

10.2.1.2.1 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.2.1.2.1.1 TRICALCIUM PHOSPHATE CERAMICS

10.2.1.2.1.2 HYDROXYAPATITE

10.2.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.2.1.2.1.4 BIOACTIVE GLASS

10.2.1.2.1.5 POLYMER

10.2.1.2.1.6 CALCIUM PHOSPHATE CEMENT

10.2.1.2.1.7 CALCIUM-PHOSPHOSILAT

10.2.1.2.1.8 COMPOSITES

10.2.1.2.1.9 METALIEN

10.2.1.3 WACHSTOFFE

10.2.1.4 LIVE OSTEOGENKELLEN BEDINGUNGEN

10.2.1.5 SONSTIGE

10.3 RIDGE AUGMENTATION

10.3.1 U.S. RIDGE AUGMENTATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.3.1.1 NATURAL BONE GRAFT

10.3.1.1.1 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.3.1.1.1.1 XENOGRAFT

10.3.1.1.1.2 ALLOGRAFT

10.3.1.1.1.3 AUTOGRAFIEN

10.3.1.1.1.4 PHYTOGENISCHE MATERIALIEN

10.3.1.2 SYNTHETIK BONE GRAFT

10.3.1.2.1 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.3.1.2.1.1 TRICALCIUM PHOSPHATE CERAMICS

10.3.1.2 HYDROXYAPATITE

10.3.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.3.1.2.1.4 BIOACTIVE GLASS

10.3.1.2.1.5

10.3.1.2.1.6 CALCIUM PHOSPHATE CEMENT

10.3.1.2.1.7 CALCIUM-PHOSPHOSILAT

10.3.1.2.1.8 COMPOSITES

10.3.1.2.1.9 METALIEN

10.3.1.3 WACHSTOFFE

10.3.1.4 LIVE OSTEOGENKELLEN BEDINGUNGEN

10.3.1.5 SONSTIGE

10.4 SOCKET PRESERVIERUNG

10.4.1 U.S. SOCKET PRESERVATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.4.1.1 NATURAL BONE GRAFT

10.4.1.1.1 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.4.1.1 XENOGRAFT

10.4.1.1.1.2 ALLOGRAFT

10.4.1.1.1.3 AUTOGRAFIEN

10.4.1.1.1.4 PHYTOGENISCHE MATERIALIEN

10.4.1.2 SYNTHETIK BONE GRAFT

10.4.1.2.1 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.4.1.2.1.1 TRICALCIUM PHOSPHATE CERAMICS

10.4.1.2 HYDROXYAPATITE

10.4.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.4.1.2.1.4 BIOACTIVE GLASS

10.4.1.2.1.5 POLYMEREN

10.4.1.2.1.6 CALCIUM PHOSPHATE CEMENT

10.4.1.2.1.7 CALCIUM-PHOSPHOSILAT

10.4.1.2.1.8 COMPOSITES

10.4.1.2.1.9 METALIEN

10.4.1.3 WACHSTOFFE

10.4.1.4 LEBENSMITTELSCHUTZ

10.4.1.5 SONSTIGE

10.5 PERIODONTAL DEFECT REGENERATION

10.5.1 U.S. PERIODONTAL DEFECT REGENERATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.5.1.1 NATURAL BONE GRAFT

10.5.1.1.1 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.5.1.1.1.1 XENOGRAFT

10.5.1.1.1.2 ALLOGRAFT

10.5.1.1.1.3 AUTOGRAFIEN

10.5.1.1.1.4 PHYTOGENISCHE MATERIALIEN

10.5.1.2 SYNTHETIK BONE GRAFT

10.5.1.2.1 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.5.1.2.1.1 TRICALCIUM PHOSPHATE CERAMICS

10.5.1.2.1.2 HYDROXYAPATITE

10.5.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.5.1.2.1.4 BIOACTIVE GLASS

10.5.1.2.1.5 POLYMER

10.5.1.2.1.6 CALCIUM PHOSPHATE CEMENT

10.5.1.2.1.7 CALCIUM-PHOSPHOSILICATE

10.5.1.2.1.8 COMPOSITES

10.5.1.2.1.9 METALIEN

10.5.1.3 WACHSTOFFE

10.5.1.4 LIVE OSTEOGENKELLEN BEDINGUNGEN

10.5.1.5 SONSTIGE

10.6 SINUS LIFT

10.6.1 U.S. SINUS LIFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.6.1.1 NATURAL BONE GRAFT

10.6.1.1.1 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.6.1.1.1.1 XENOGRAFT

10.6.1.1.1.2 ALLOGRAFT

10.6.1.1.1.3 AUTOGRAFIEN

10.6.1.1.1.4 PHYTOGENISCHE MATERIALIEN

10.6.1.2 SYNTHETIK BONE GRAFT

10.6.1.2.1 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.6.1.2.1.1 TRICALCIUM PHOSPHATE CERAMICS

10.6.1.2 HYDROXYAPATITE

10.6.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.6.1.2.1.4 BIOACTIVE GLASS

10.6.1.2.1.5 POLYMEREN

10.6.1.2.1.6 CALCIUM PHOSPHATE CEMENT

10.6.1.2.1.7 CALCIUM-PHOSPHOSILAT

10.6.1.2.1.8 COMPOSITES

10.6.1.2.1.9 METALIEN

10.6.1.3 WACHSTOFFE

10.6.1.4 LIVE OSTEOGENKELLEN BEDINGUNGEN

10.6.1.5 SONSTIGE

10.7 SONSTIGE

10.7.1 U.S. ANDERE IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.7.1.1 NATURAL BONE GRAFT

10.7.1.1.1 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.7.1.1.1.1 XENOGRAFT

10.7.1.1.1.2 ALLOGRAFT

10.7.1.1.1.3 AUTOGRAFIEN

10.7.1.1.1.4 PHYTOGENISCHE MATERIALIEN

10.7.1.2 SYNTHETIC BONE GRAFT

10.7.1.2.1 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.7.1.2.1.1 TRICALCIUM PHOSPHATE CERAMICS

10.7.1.2.1.2 HYDROXYAPATITE

10.7.1.2.1.3 BIPHASIC CALCIUM PHOSPHATE CERAMICS

10.7.1.2.1.4 BIOACTIVE GLASS

10.7.1.2.1.5

10.7.1.2.1.6 CALCIUM PHOSPHATE CEMENT

10.7.1.2.1.7 CALCIUM-PHOSPHOSILICATE

10.7.1.2.1.8 COMPOSITES

10.7.1.2.1.9 METALIEN

10.7.1.3 WACHSTOFFE

10.7.1.4 LIVE OSTEOGENKELLEN BEDINGUNGEN

10.7.1.5 SONSTIGE

11 US DENTAL BONE GRAFT MARKET, BY USAGE

11.1 ÜBERBLICK

11.2 BEREICHSERHEIT

11.2.1 U.S. BONE GRAFT SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.2.1.1 NATURAL

11.2.1.1.1 U.S. NATURAL IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.2.1.1.1.1 XENOGRAFT

11.2.1.1.1.2 ALLOGRAFT

11.2.1.1.1.3 AUTOGRAFIEN

11.2.1.1.1.4 PHYTOGENISCHE MATERIALIEN

11.2.1.2 SYNTHETIK

11.2.1.3 SONSTIGE

11.3 BONE GRAFT EXTENDER

11.3.1 U.S. BONE GRAFT EXTENDERS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.3.1.1 TRICALCIUM PHOSPHATE CERAMICS

HYDROXYAPATITE

11.3.1.3 BIOACTIVE GLASS

11.3.1.4 BIPHASIC CALCIUM PHOSPHATE CERAMICS

11.3.1.5 CALCIUM PHOSPHATE

11.3.1.6 CALCIUM-PHOSPHOSILICATE

11.3.1.7 POLYMERKUNGEN

11.3.1.8 SONSTIGE

12 US DENTAL BONE GRAFT MARKET, BY MECHANISM

12.1 ÜBERBLICK

12.2 OSTEOBACHUNG

12.3 OSTEOINDUC

12.4 OSTEOPROMO

12.5 OSTEOGENIS

13 US DENTAL BONE GRAFT MARKET, BY MATERIAL FORM

13.1 ÜBERBLICK

13.2 GRANULEN

13.3 AUSSCHUSS

13.4 INJECTABLEN

14 US DENTAL BONE GRAFT MARKET, BY AGE

14.1 ÜBERBLICK

14.2 ADULT

14.3 GERIAT

14.4 PEDIATRIC

15 US DENTAL BONE GRAFT MARKET, BY POPULATION

15.1 ÜBERBLICK

15.2 VERKAUF

15.3 VERKAUF

16 US DENTAL BONE GRAFT MARKET, BY END USER

16.1 ÜBERBLICK

16.2 DENTAL KLINIK

16.3 HOSPITAS

16.4 FORSCHUNG UND DENTAL LABORATOREN

16.5 SONSTIGE

17 US DENTAL BONE GRAFT MARKET, BY DISTRIBUTION CHANNEL

17.1 ÜBERBLICK

17.2 TENDER

17.3 DRITTE TEILNEHMER

17.4 SONSTIGE

18 US DENTAL BONE GRAFT MARKET: COMPANY LANDSCAPE

18.1 MANUFACTURER COMPANY SHARE ANALYSIS: USA

19 SCHLUSSANTRÄGE

20 WETTBEWERBSPROFIL

20.1 GEISTLICH PHARMA AG

20.1.1 WETTBEWERBSPOLITIK

20.1.2 WETTBEWERBSPOLITIK

ENTWICKLUNG

20.2 ZIMVIE INC.

20.2.1 VERGLEICHEN SNAPSHOT

20.2.2 WETTBEWERBSPOLITIK

20.2.3 ENTWICKLUNG

20.3 DENTSPRECHER SIRONA

20.3.1 WETTBEWERBSPOLITIK

20.3.2 REVENTIONSANALYSE

20.3.3 WICHTIGSTEN WAREN

ENTWICKLUNG DES GERICHTSHOFES

20.4 ENVISTA

20.4.1 WETTBEWERBSPOLITIK

ANALYSE

20.4.3 ERZEUGNISSE

ENTWICKLUNG

20.5 BIOHORIZONS (BRAND OF BIOHORIZONS CAMLOG GROUP)

20.5.1 WETTBEWERBSPOLITIK

20.5.2 ERZEUGNISSE

ENTWICKLUNG

20.6 AUGMA BIOMATERIALIEN

20.6.1 VERGLEICHEN SNAPSHOT

20.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

20.7 BOTISS BIOMATERIALs GMBH

20.7.1 WETTBEWERBSPOLITIK

20.7.2 ERZEUGNISSE

ENTWICKLUNG

20.8 CURASAN AG

20.8.1 GESELLSCHAFTSSCHUTZ

ANALYSE

20.8.3 PRODUKTPORTFOLIO

ENTWICKLUNG

20.9 DENTIUM

20.9.1 VEREINIGTES NAPSHOT

20.9.2 ERZEUGNISSE

ENTWICKLUNG

20.1 EVERGEN

20.10.1 WETTBEWERBSPOLITIK

20.10.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

20.11 IMPLADENT LTD.

20.11.1 COMPANY SNAPSHOT

20.11.2 ERZEUGNISSE

20.11.3 RECENT DEVELOPTION

20.12 KEYSTONE DENTAL GROUP

20.12.1 WETTBEWERBSPOLITIK

20.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

20.13 LIFENET GESUNDHEIT

WETTBEWERBSPOLITIK

20.13.2 ERZEUGNISSE

20.13.3 ENTWICKLUNG

20.14 MEGA’GEN IMPLANT CO., LTD.

20.14.1 WETTBEWERBSPOLITIK

20.14.2 ERZEUGNISSE

ENTWICKLUNG

20.15 MTF BIOLOGIK

20.15.1 COMPANY SNAPSHOT

20.15.2 ERZEUGNISSE

20.15.3 ENTWICKLUNG

20.16 NOVABON

20.16.1 VEREINIGTES NAPSHOT

20.16.2 ERZEUGNISSE

ENTWICKLUNG

20.17 ORTHOGEN LLC

20.17.1 COMPANY SNAPSHOT

20.17.2 ERZEUGNISSE

20.17.3 ENTWICKLUNG

20.18 OSSTEM IMPLANT CO., LTD.

20.18.1 VEREINIGTES NAPSHOT

20.18.2 PRODUKTPORTFOLIO

20.18.3 ENTWICKLUNG

20.19 PURGO BIOLOGIK INC

20.19.1 VEREINIGTES NAPSHOT

20.19.2 ERZEUGNISSE

20.19.3 ENTWICKLUNG

20.2 REGENITY BIOSCIENCEs

20.20.1 COMPANY SNAPSHOT

20.20.2 ERZEUGNISSE

20.20.3 VERÖFFENTLICHUNG

20.21 SIGMAGRAFT BIOMATERIALs

20.21.1 WETTBEWERBSPOLITIK

20.21.2 WARENFOLGERUNG

20.21.3 RECENT DEVELOPTION

21 QUESTIONNAIRE

22 BERICHTE

Tabellenverzeichnis

TABELLE 1 INDUSTRIEKOSYSTEMSTRUKTUR ÜBERBLICK

TABELLE 2 PATENT ANALYSE – US DENTAL BONE GRAFT TECHNOLOGIEN

TABELLE 3 BRAND-AUSSCHUSS

TABELLE 4 ZUSAMMENFASSUNG VENDOR SELECTION CRITERIEN

TABELLE 5 UMSETZUNGEN FÜR PATIENTE

TABELLE 6 STRATEGISCHE PROFITABILITÄTEN

TABELLE 7 RISIKO UND BOTTLENECKANALYSE

TABELLE 8 U.S. DENTAL BONE GRAFT MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

TABELLE 9 U.S. DENTAL BONE GRAFT MARKET, BY PRODUCT, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 10 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 11 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 12 U.S. XENOGRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 U.S. XENOGRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 14 U.S. ALLOGRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 U.S. ALLOGRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 16 U.S. FRESH OR FRESH-FROZEN BONE IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 17 U.S. FRESH OR FRESH-FROZEN BONE IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 18 U.S. FRESH OR FRESH-FROZEN BONE IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

TABELLE 19 U.S. FRESH OR FRESH-FROZEN BONE IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 20 U.S. FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 21 U.S. FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 22 U.S. FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

TABELLE 23 U.S. FREEZE DRIED BONE ALLOGRAFT (FDBA) IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 24 U.S. AUTOGRAFEN IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 25 U.S. AUTOGRAFIEN IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 26 U.S. PHYTOGENISCHE MATERIALEN IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 U.S. PHYTOGENISCHE MATERIALIEN IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 28 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 30 U.S. POLYMEREN IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (USD THOUSAND)

TABELLE 31 U.S. POLYMEREN IN DENTAL BONE GRAFT MARKET, BY USABILITY, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 32 U.S. POLYMEREN IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 U.S. POLYMEREN IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 34 U.S. COMPOSITES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 35 U.S. COMPOSITES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 36 U.S. METALS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 37 U.S. METALS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 38 U.S. GROWTH FACTOREN IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 U.S. GROWTH FACTOREN IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 40 U.S. LIVE OSTEOGENIC CELLs BONE SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 41 U.S. LIVE OSTEOGENIC CELLs BONE SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (VOLUME IN KILOGRAMS)

TABELLE 42 U.S. DENTAL BONE GRAFT MARKET, BY BRAND, 2018-2033 (USD THOUSAND)

TABELLE 43 U.S. DENTAL BONE GRAFT MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 44 U.S. IMPLANT BONE REGENERATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 45 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 46 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 47 U.S. RIDGE AUGMENTATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 48 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 49 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 50 U.S. SOCKET PRESERVATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 51 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 52 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 53 U.S. PERIODONTAL DEFECT REGENERATION IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 54 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 55 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 56 U.S. SINUS LIFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 57 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 58 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 59 SONDERE IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 60 U.S. NATURAL BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 U.S. SYNTHETIC BONE GRAFT IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 62 U.S. DENTAL BONE GRAFT MARKET, BY USAGE, 2018-2033 (USD THOUSAND)

TABELLE 63 U.S. BONE GRAFT SUBSTITUTES IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 U.S. NATURAL IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 U.S. BONE GRAFT EXTENDERS IN DENTAL BONE GRAFT MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 U.S. DENTAL BONE GRAFT MARKET, BY MECHANISM, 2018-2033 (USD THOUSAND)

TABELLE 67 U.S. DENTAL BONE GRAFT MARKET, BY MATERIAL FORM, 2018-2033 (USD THOUSAND)

TABELLE 68 U.S. DENTAL BONE GRAFT MARKET, BY AGE, 2018-2033 (USD THOUSAND)

TABELLE 69 U.S. DENTAL BONE GRAFT MARKET, BY POPULATION, 2018-2033 (USD THOUSAND)

TABELLE 70 U.S. DENTAL BONE GRAFT MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 71 U.S. DENTAL BONE GRAFT MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

Abbildungsverzeichnis

Figur 1 U.S. DENTAL BONE GRAFT MARKET: SEGMENTATION

Figur 2 U.S. DENTAL BONE GRAFT MARKET: DATA TRIANGULATION

Figur 3 U.S. DENTAL BONE GRAFT MARKET: DROC ANALYSIS

Figur 4 U.S. DENTAL BONE GRAFT MARKET: GLOBAL VS REGIONAL ANALYSE

Figur 5 U.S. DENTAL BONE GRAFT MARKET: COMPANY RESEARCH ANALYSIS

Figur 6 U.S. DENTAL BONE GRAFT MARKET: INTERVIEW DEMOGRAPHICS

Figur 7 U.S. DENTAL BONE GRAFT MARKET: DBMR MARKET POSITION GRID

Abbildung 8 U.S. DENTAL BONE GRAFT MARKET: MARKET END USER COVERAGE GRID

Fig. 9 ZUSAMMENFASSUNG

Abbildung 10 STRATEGISCHE ENTSCHEIDUNGEN

ZAHLUNG 11 ZAHLUNGEN ZUR ZUSAMMENFASSUNG VON DENTAL BONE GRAFTMARKT, NACH PRODUKT (2025)

Figur 12 U.S. DENTAL BONE GRAFT MARKET: SEGMENTATION

ZAHL 13 EINGESCHRIEBENE INKREISEN IMPLANT-DRIVEN BONE AUGMENTATION VERFAHREN ZU DEN VEREINIGTEN STAATEN ZUR ZUSAMMENFASSUNG DER VEREINIGTEN STAATEN IN DER ZAHLUNG VON 2025 bis 2033

Abbildung 14 NATURAL BONE GRAFT SEGMENT ist auf ACCOUNT für den LARGEST SHARE der USA DENTAL BONE GRAFT MARKET in 2025 & 2032

Abbildung 15 PORTER’s FIVE FROCES

Abbildung 16 COST-VERTEILUNG US DENTAL BONE GRAFT MARKET aus MANUFACTURER UND SUPPLIER PERSPEKTIVE

Figur 17 U.S. DENTAL BONE GRAFT MARKET: PATENT AKTIVITÄT ÜBERBLICK

Abbildung 18 ERZEUGNISSEPRENDEN ANALYSE (USD/GRAM), 2018–2033

Fig. 19 SUPPLY CHAIN ANALYSE

Abbildung 20 DRIVER, RESTRAINTS, OPPORTUNITIES & CHALLENGES ANALYSIS von US DENTAL BONE GRAFT MARKET

Abbildung 21 U.S. DENTAL BONE GRAFT MARKET: NACH PRODUKT, 2025

Figur 22 U.S. DENTAL BONE GRAFT MARKET: NACH PRODUKT, 2026-2033 (USD THOUSAND)

Figur 23 U.S. DENTAL BONE GRAFT MARKET: NACH PRODUKT, CAGR (2026-2033)

Figur 24 U.S. DENTAL BONE GRAFT MARKET: NACH PRODUKT, LEBENLINIEN

Figur 25 US DENTAL BONE GRAFT MARKET: BY BRAND, 2025

Figur 26 U.S. DENTAL BONE GRAFT MARKET: BY BRAND, 2026-2033 (USD THOUSAND)

Figur 27 U.S. DENTAL BONE GRAFT MARKET: BY BRAND, CAGR (2026-2033)

Figur 28 U.S. DENTAL BONE GRAFT MARKET: BY BRAND, LIFELINE CURVE

Figur 29 U.S. DENTAL BONE GRAFT MARKET: NACH ANWENDUNG, 2025

Figur 30 U.S. DENTAL BONE GRAFT MARKET: NACH ANWENDUNG, 2026-2033 (USD THOUSAND)

Abbildung 31 U.S. DENTAL BONE GRAFT MARKET: NACH ANWENDUNG, CAGR (2026-2033)

Figur 32 U.S. DENTAL BONE GRAFT MARKET: NACH ANWENDUNG, LIFELINE CURVE

Figur 33 US DENTAL BONE GRAFT MARKET: BY USAGE, 2025

Figur 34 U.S. DENTAL BONE GRAFT MARKET: BY USAGE, 2026-2033 (USD THOUSAND)

Figur 35 U.S. DENTAL BONE GRAFT MARKET: BY USAGE, CAGR (2026-2033)

Figur 36 U.S. DENTAL BONE GRAFT MARKET: BY USAGE, LIFELINE CURVE

Figur 37 US DENTAL BONE GRAFT MARKET: BY MECHANISM, 2025

Figur 38 U.S. DENTAL BONE GRAFT MARKET: BY MECHANISM, 2026-2033 (USD THOUSAND)

Figur 39 U.S. DENTAL BONE GRAFT MARKET: BY MECHANISM, CAGR (2026-2033)

Figur 40 U.S. DENTAL BONE GRAFT MARKET: BY MECHANISM, LIFELINE CURVE

Figur 41 U.S. DENTAL BONE GRAFT MARKET: BY MATERIAL FORM, 2025

Figur 42 U.S. DENTAL BONE GRAFT MARKET: BY MATERIAL FORM, 2026-2033 (USD THOUSAND)

Figur 43 U.S. DENTAL BONE GRAFT MARKET: BY MATERIAL FORM, CAGR (2026-2033)

Figur 44 U.S. DENTAL BONE GRAFT MARKET: BY MATERIAL FORM, LIFELINE CURVE

Figur 45 U.S. DENTAL BONE GRAFT MARKET: BY AGE, 2025

Figur 46 US DENTAL BONE GRAFT MARKET: BY AGE, 2026-2033 (USD THOUSAND)

Figur 47 U.S. DENTAL BONE GRAFT MARKET: BY AGE, CAGR (2026-2033)

Figur 48 U.S. DENTAL BONE GRAFT MARKET: BY AGE, LIFELINE CURVE

Figur 49 U.S. DENTAL BONE GRAFT MARKET: BY POPULATION, 2025

Figur 50 U.S. DENTAL BONE GRAFT MARKET: BY POPULATION, 2026-2033 (USD THOUSAND)

Figur 51 U.S. DENTAL BONE GRAFT MARKET: BY POPULATION, CAGR (2026-2033)

Figur 52 U.S. DENTAL BONE GRAFT MARKET: BY POPULATION, LIFELINE CURVE

Figur 53 US DENTAL BONE GRAFT MARKET: BY END USER, 2025

Figur 54 U.S. DENTAL BONE GRAFT MARKET: BY END USER, 2026-2033 (USD THOUSAND)

Figur 55 U.S. DENTAL BONE GRAFT MARKET: BY END USER, CAGR (2026-2033)

Figur 56 U.S. DENTAL BONE GRAFT MARKET: BY END USER, LIFELINE CURVE

Figur 57 US DENTAL BONE GRAFT MARKET: BY DISTRIBUTION CHANNEL, 2025

Figur 58 U.S. DENTAL BONE GRAFT MARKET: BY DISTRIBUTION CHANNEL, 2026-2033 (USD THOUSAND)

Figur 59 U.S. DENTAL BONE GRAFT MARKET: BY DISTRIBUTION CHANNEL, CAGR (2026-2033)

Figur 60 U.S. DENTAL BONE GRAFT MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

Abbildung 61 U.S. DENTAL BONE GRAFT MARKET: COMPANY SHARE 2025 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.