Us Fiber Connectivity Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.36 Billion

USD

11.94 Billion

2025

2033

USD

6.36 Billion

USD

11.94 Billion

2025

2033

| 2026 –2033 | |

| USD 6.36 Billion | |

| USD 11.94 Billion | |

| % | |

|

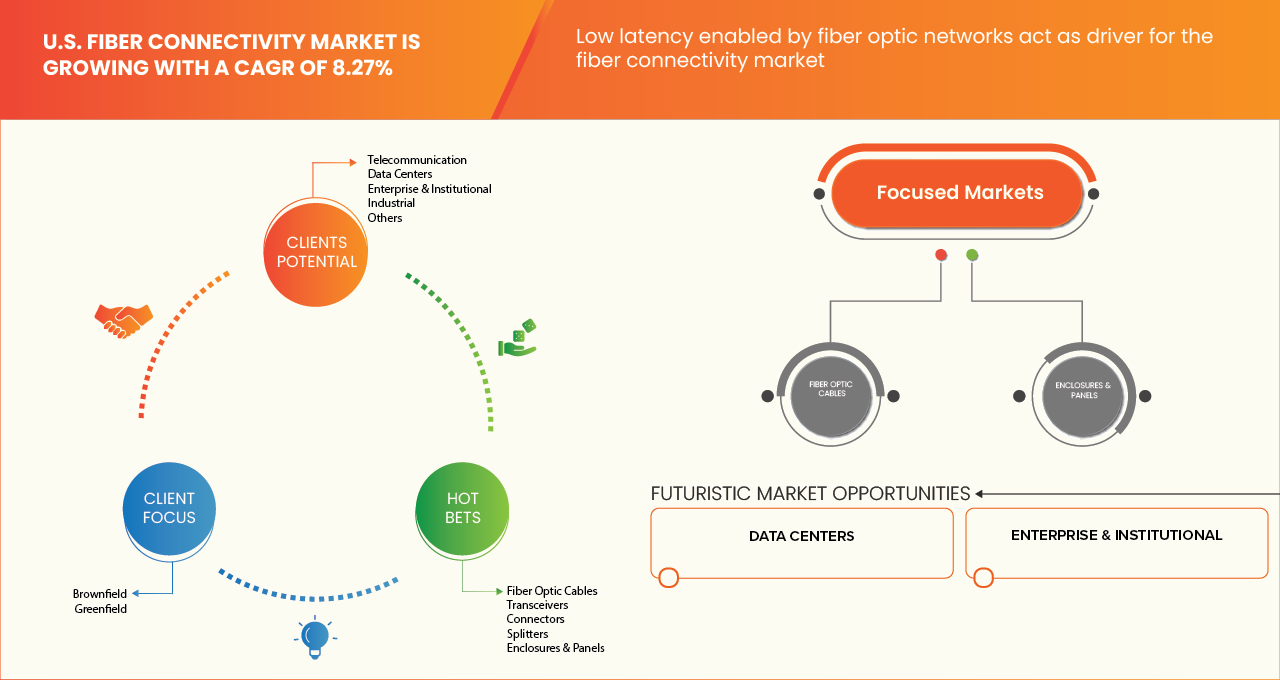

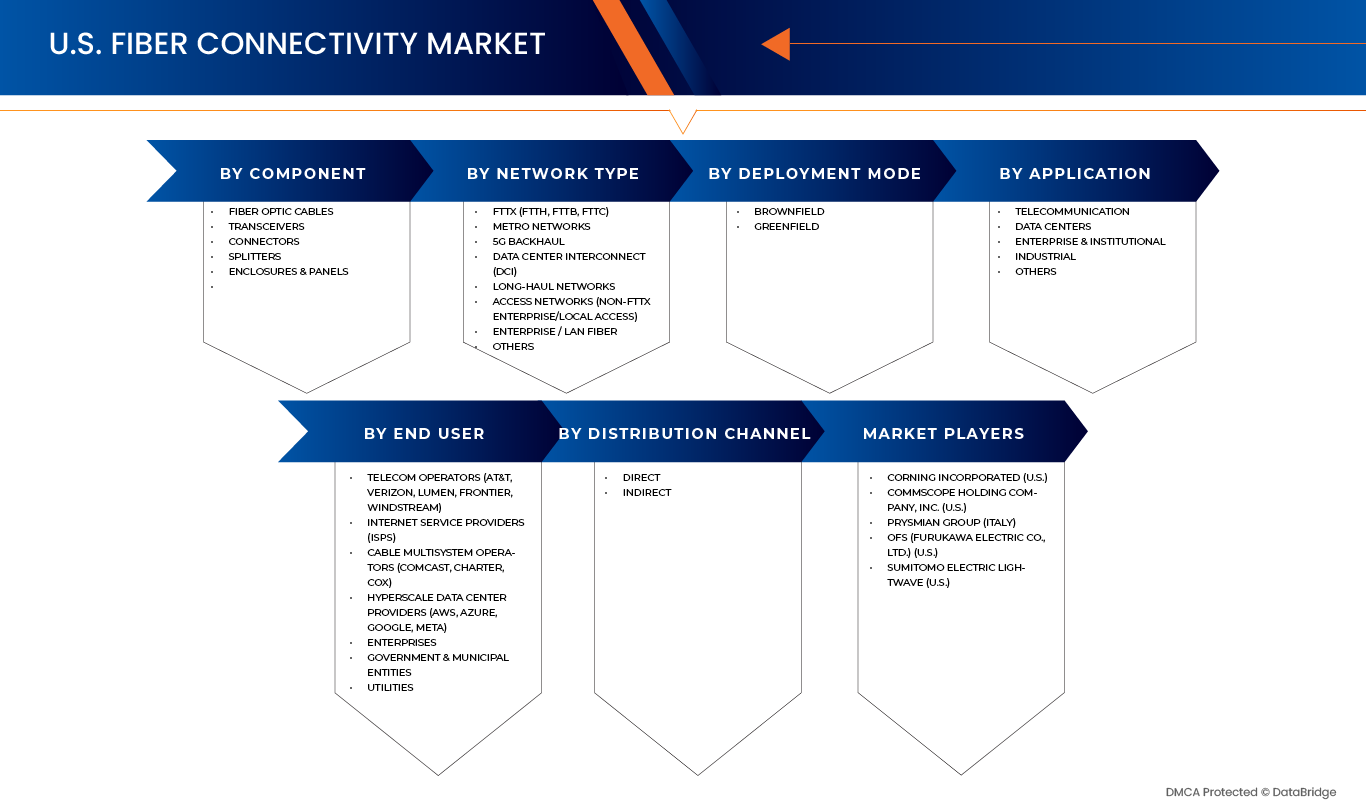

U.S. Fiber Connectivity Market Segmentation, By Component (Fiber Optic Cables, Transceiver, Connectors, Splitters, Enclosures & Panels), Network Type (FTTx (FTTH, FTTB, FTTC), Metro Networks, 5G Backhaul, Data Center Interconnect (DCI), Long-Haul Networks, Access Networks (Nonfield-FTTx Enterprise/Local Access Provider)

US Fiber Connectivity Market Size

- Die US Fiber Connectivity Market Größe wurde bei11,94 Milliarden USD bis 2033von6,36 Milliarden USD im Jahr 2026, wächst mitCAGR von 8,27%während des Prognosezeitraums

- Der U.S. Fiber Connectivity Market zeigt ein stetiges Wachstum, unterstützt durch steigende Nachfrage nach Highspeed-Internet und zuverlässige Netzwerkinfrastruktur in Wohn-, Gewerbe-, Industrie- und Regierungsbereichen, die durch steigenden Datenverbrauch, Cloud-Adoption und digitale Transformationsinitiativen angetrieben werden.

- Die Erweiterung von Breitband-Bereitstellungsprogrammen, wachsende Investitionen in 5G-Netzwerke, Rechenzentren und ländliche Fasererweiterungsprojekte tragen maßgeblich zum Wachstum von Glasfaser-Konnektivitätslösungen in den USA bei.

- Fortschritte in Glasfasertechnologien, Netzwerkautomatisierung, softwaredefinierte Vernetzung und groß angelegte Infrastruktur-Upgrades – einschließlich FTTH-, FTTx- und U-Bahn-Fasernetzwerke – erhöhen die Übertragungseffizienz, Skalierbarkeit und Zuverlässigkeit und unterstützen damit die langfristige Expansion des US-amerikanischen Fiber Connectivity Markets.

US Fiber Connectivity Market Analysis

- Der U.S. Fiber Connectivity Market erlebt ein stetiges Wachstum, das durch steigende Nachfrage in Branchen wie Telekommunikation, Rechenzentren, Gesundheitswesen, Regierung, Produktion und IT-Dienste angetrieben wird, wo schnelle, sichere und zuverlässige Datenübertragung für den Betrieb kritisch ist.

- Die zunehmende Bereitstellung von Breitband-Infrastruktur, 5G-Netzwerken, Cloud Computing und Hyperscale-Datenzentren sowie die Erweiterung von Metro- und Langstreckenfasernetzen beschleunigen die Nachfrage nach fortschrittlichen Glasfaser-Konnektivitätslösungen in den USA.

- Die zunehmende Betonung auf die Netzzuverlässigkeit, die Low-Latency-Kommunikation, die Einhaltung der Cybersicherheit und die skalierbare digitale Infrastruktur, unterstützt durch bundesweite Breitbandinitiativen und private Investitionen, verstärkt das langfristige Marktwachstum.

- Texas wird erwartet, dass das schnellste Wachstum unter den aufgeführten Staaten zu beobachten, die sich mit einem CAGR von 10,76% zwischen 2026 und 2033. Schnelles Bevölkerungswachstum, zunehmende Unternehmensdigitalisierung und groß angelegte Datenzentrumsentwicklungen in Städten wie Dallas und Austin sind wichtige Treiber. Auch die starke industrielle Basis des Staates und die expandierende Breitbanddurchdringung vor Ort tragen wesentlich dazu bei.

- Kalifornien ist der größte Beitrag zum US-amerikanischen Fiber Connectivity Market im Jahr 2025, mit Marktanteil von 10,07% Wachstum wird stark durch den Ausbau von Rechenzentren, Hyperscale Cloud-Infrastruktur und die Erhöhung der FTTH-Einsätze in Städten und Vororten unterstützt. Das starke Technologie-Ökosystem des Staates, das Vorhandensein großer digitaler Dienstleister und Investitionen in die 5G-Backhaul-Infrastruktur treiben weiterhin die Nachfrage

- Im Jahr 2026 wird erwartet, dass das Segment Fiber Optic Cables den Markt mit einem Marktanteil von 39,78% dominieren wird, da seine hohe Bandbreitenkapazität, geringe Signalverluste, Haltbarkeit und Eignung für vielfältige Anwendungen wie FTTH, Unternehmensnetzwerke und Datencenter-Verbindungen.

Report Scope und US Fiber Connectivity Market Segmentation

| Attribute | Schutzverpackung Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Zugeteilte Staaten | US.

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

US Fiber Connectivity Market Trends

„Integration von Smart & Advanced Networking Technologies“

- Fortgeschrittene Faserüberwachungstechnologien wie verteilte Glasfasererfassungs-, KI-betriebene Netzwerkanalysen und IoT-fähige Leistungsüberwachungssysteme werden zunehmend in Fasernetze integriert, um Echtzeitfehlererkennung, Verkehrsoptimierung und vorausschauende Wartung zu ermöglichen.

- Software-definierte Networking (SDN) und Netzwerk-Funktionsvirtualisierung (NFV) verbessern die Flexibilität, ermöglichen es Service Providern, die Bandbreite dynamisch zu verwalten, die Netzwerksichtbarkeit zu verbessern und Ausfallzeiten in Unternehmens- und Trägernetzwerken zu reduzieren.

- Die Automatisierung im Fasereinsatz – einschließlich AI-getriebener Netzwerkplanungstools, automatisierter Spleiß- und intelligenter Testlösungen – verbessert die Installationsgenauigkeit, reduziert die Betriebskosten und beschleunigt großflächige Breitband-Rollouts.

- Die Bereitstellung von Technologien der nächsten Generation, wie 400G/800G optische Module, kohärente Optik und Edge-Data-Center-Verbindungslösungen, stärkt hohe Kapazitäten, Low-Latency-Datenübertragungsfunktionen in Metro- und Long-Haul-Netzwerken.

- Die Integration der Faserinfrastruktur mit 5G kleinen Zellen, Smart City Frameworks und Cloud-Plattformen ermöglicht nahtlose digitale Ökosysteme und unterstützt den Ausbau der High-Speed-Konnektivität in den USA.

US Fiber Connectivity Market Dynamics

Fahrer

„Umweltverträglichkeit von Glasfasernetzwerken“

- Faseroptische Netzwerke sind sehr widerstandsfähig gegen Umweltfaktoren wie Feuchtigkeit, Temperaturschwankungen und elektromagnetische Störungen, die eine ununterbrochene und zuverlässige Kommunikation auch bei harten oder herausfordernden Bedingungen gewährleisten.

- Diese Robustheit macht Faseroptiken besonders geeignet für kritische Infrastrukturen, darunter Energienetze, Transportsysteme, Industrieanlagen und Notreaktionsnetze, wo eine konsequente Vernetzung für die betriebliche Effizienz unerlässlich ist.

Rechtssachen

- Im Juni 2025, wie nach dem Artikel von HOLIGHT, Fiber-optische Netzwerke bieten überlegene Widerstandsfähigkeit gegenüber Umweltfaktoren, darunter extreme Hitze, Kälte, Feuchtigkeit und elektromagnetische Störungen, im Gegensatz zu Kupferkabeln, die unter solchen Bedingungen an Signalabbau und Ausfälle leiden. Diese Zuverlässigkeit gewährleistet eine konsequente Vernetzung in allen Umgebungen und unterstützt kritische Kommunikation und Infrastruktur. Diese Umweltverträglichkeit wirkt als starker Treiber für das Wachstum des US Fiber Connectivity Market.

- Im Februar 2023 liefern optische Fasern gemäß dem von Vivint, LLC. veröffentlichten Artikel eine schnelle, zuverlässige Datenübertragung, während sie gegen Umweltbelastung, elektromagnetische Störungen und physikalischen Abbau beständig bleiben. Ihr Einsatz in Sensoranwendungen, einschließlich struktureller Überwachung, Temperaturmessung in feindlichen Umgebungen und Luftfahrtnavigation, unterstreicht ihre Haltbarkeit und Zuverlässigkeit. Diese Umweltverträglichkeit und Multifunktionsfähigkeit wirken als Schlüsseltreiber für das Wachstum des US-amerikanischen Fiber Connectivity Markets

- Im Gegensatz zu herkömmlichen Kupferkabeln, die unter ungünstigen Bedingungen anfällig sind, hält Faser stabile Leistung und schnelle Datenübertragung, Unterstützung der Echtzeit-Überwachung, Remote-Operationen und Großdatentransfers.

- Die inhärente Langlebigkeit und Zuverlässigkeit von Glasfasernetzen reduzieren zudem Wartungskosten und minimieren Ausfallzeiten und verbessern die Gesamtnetzlastizität. Diese Fähigkeit, konsistente, störungsfreie Konnektivität unter allen Bedingungen zu liefern, ist ein starker Treiber für das Wachstum des Marktes.

Zurückhaltung/Challenge

„Wettbewerb von alternativen Technologien“

- Alternative Breitbandtechnologien, einschließlich drahtloser Breitband-, Satelliten-Internet- und fester Wireless-Zugang, begrenzen die Einführung von Glasfaserverbindungen in bestimmten Bereichen.

- Diese Lösungen bieten eine schnellere Bereitstellung, geringere Infrastrukturkosten und eine flexible Installation und machen sie attraktiv für Wohn-, Gewerbe- und Fernanwendungen. Ihre Fähigkeit, ausreichende Geschwindigkeiten für den täglichen Internet-Nutzung zu liefern, reduziert die sofortige Nachfrage nach Fasernetzen, vor allem in Regionen mit anspruchsvollem Gelände oder niedriger Bevölkerungsdichte.

- Drahtlose und Satellitenlösungen bieten auch Mobilität und schnelle Vernetzung, die Faser-Bereitstellung kann nicht replizieren. Diese wachsende Vorliebe für alternative Breitband-Technologien wirkt sich auf das Wachstum des US-amerikanischen Fiber Connectivity Markets aus.

Rechtssachen

- Im Juli 2025, nach dem Artikel, der von der Informationstechnologie & Innovation Foundation veröffentlicht wird, sieht Faser starke Konkurrenz aus substituierbaren Technologien wie Koaxialkabel, fester drahtloser Zugang und LEO-Satelliten. Diese Alternativen bieten ausreichende Geschwindigkeiten, flexible Bereitstellung und konkurrenzfähige Preise, die den Verbraucherbedürfnissen für High-Speed-Internet gerecht werden. Diese Substituierbarkeit und die zunehmende Einführung alternativer Technologien sind eine bedeutende Markteinschränkung.

- Im Juli 2023 bietet Fixed Wireless Access (FWA) nach dem Artikel des Broadband Breakfast Breitbanddienste zu geringeren Bereitstellungskosten im Vergleich zu Glasfasern, sodass die Betreiber ohne „letzte Meile“-Infrastruktur nach Hause gelangen können. Mittels 5G bietet FWA eine schnelle, latente Konnektivität für Streaming, Uploads und Cloud-Dienste, während die Marktabdeckung erweitert und die Verbrauchererfahrung verbessert wird. Diese kostengünstige alternative Technologie wirkt als Rückhalt auf den US Fiber Connectivity Market.

- Der Anstieg alternativer Breitband-Technologien – einschließlich fester Wireless-Zugang, Satelliten-Internet und koaxialer Lösungen – stellt eine bedeutende Herausforderung für das Wachstum der Glasfaser-Konnektivität in den USA dar. Ihre geringeren Einsatzkosten, schnellere Implementierung und ausreichende Leistung für die meisten Verbraucher- und Geschäftsanwendungen machen sie besonders in ländlichen oder schwer zugänglichen Bereichen attraktiv.

U.S. Fiber Connectivity Market Scope

Der US Fiber Connectivity Market wird in sechs bemerkenswerte Segmente unterteilt, die auf Komponenten-, Netzwerk-, Bereitstellungs-, Applikations-, Endbenutzer- und Distributionskanal basieren.

Von der Komponente

Auf Basis der Komponente wird der Markt zu Glasfaserkabeln, Transceivern, Steckverbindern, Splittern, Gehäusen & Panels und anderen segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Fiber Optic Cables den Markt mit einem Marktanteil von 39,78% dominiert. Sie wächst mit dem CAGR von 8,45% aufgrund einer anhaltenden Breitbandausweitung, umfangreichen Glasfaser-to-the-home (FTTH)-Einsätzen und einem schnellen Datencenter-Verbindungswachstum. Die steigenden 5G-Backhaul-Anforderungen und staatlich unterstützte Infrastrukturprojekte im ländlichen Raum beschleunigen unterirdische, Luft- und Unterseekabelanlagen. Single-Mode-Faser führt weiterhin Nachfrage nach Fern- und High-Bandbreite-Anwendungen, während Multimode Unternehmen und Campus-Netzwerke unterstützt. Darüber hinaus treiben steigende Investitionen in Hyperscale-Anlagen und Metro-Netzwerk-Upgrades eine großvolumige Kabelbeschaffung, Positionierung von Glasfaserkabeln als grundlegende und hochwertigste Komponente über Connectivity-Infrastrukturprojekte

Das Segment Transceiver wird voraussichtlich das am schnellsten wachsende Segment im Markt für Glasfaser-Konnektivität sein, das im Prognosezeitraum eine CAGR von 8,70% registriert. Das Wachstum wird durch steigende Nachfrage nach High-Speed-Datenübertragung, zunehmende Übernahme von Cloud Computing, Erweiterung von Rechenzentren und schnelle Bereitstellung von 5G-Netzwerken, die effiziente optische Kommunikationskomponenten benötigen, um eine höhere Bandbreite und schnellere Netzwerkverbindung zu unterstützen.• Mit Netzwerktyp

Auf der Grundlage des Netzwerktyps wird der Markt in FTTx (FTTH, FTTB, FTTC), Metro-Netzwerke, 5G-Backhaul, Datencenter-Verbindung (DCI), Langstrecken-Netzwerke, Zugangs-Netzwerke (non-FTTx Enterprise/local access), Enterprise / LAN-Faser und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Segment FTTx (FTTH, FTTB, FTTC) den Markt mit einem Marktanteil von 30,59% dominiert. Sie wächst mit der CAGR von 8,37% aufgrund beschleunigter Breitband-Erweiterungsinitiativen und steigender Nachfrage nach Highspeed-Wohn- und Business-Internetdiensten. Bundes- und Landesfinanzierungsprogramme, die auf den Abschluss der digitalen Teilung abzielen, treiben großräumige Faser-zu-die-Haus-Einsätze, insbesondere in benachteiligten und ländlichen Regionen. Der zunehmende Bandbreitenverbrauch von Streaming, Remote-Arbeit, Cloud-Anwendungen und Smart Home-Technologien stärkt die Nachfrage weiter. Darüber hinaus priorisieren Telekommunikationsbetreiber Glasfaser-Zugangsnetze, um ältere Kupfer-Infrastruktur zu ersetzen, um langfristige Skalierbarkeit, höhere Zuverlässigkeit und verbesserte Netzleistung bundesweit zu gewährleisten

Durch Einsatzmodus

Auf Basis des Einsatzmodus wird der Markt in Brownfield und Greenfield segmentiert. Im Jahr 2026 wird erwartet, dass das Segment Brownfield den Markt mit einem Marktanteil von 70.01% dominiert. Sie wächst mit dem CAGR von 8,15% aufgrund der laufenden Modernisierung und Modernisierung bestehender Netzinfrastruktur. Telecom-Betreiber und Unternehmen ersetzen zunehmend ältere Kupfersysteme durch Faser, um Bandbreite, Zuverlässigkeit und Skalierbarkeit zu verbessern, ohne völlig neue Netzwerke aufzubauen. Brownfield-Einsätze sind oft kostengünstiger und schneller zu implementieren, da sie bestehende Kanäle, Leitungen und Rechte nutzen. Darüber hinaus fahren Urban Densification, 5G Small-Cell-Integration und Enterprise-Campus-Upgrades signifikante Retrofit-Aktivität, Positionierung von Brownfield-Projekten als primäre Fokus der kurzfristigen Faser-Investitionsstrategien.

Anwendung

Auf Basis der Anwendung wird der Markt in Telekommunikation, Rechenzentren, Unternehmen & Institutionelle, Industrie und andere segmentiert. Im Jahr 2026 wird erwartet, dass das Telekommunikationssegment den Markt mit einem Marktanteil von 51,13 % dominiert. Sie wächst mit der CAGR von 8,37% aufgrund kontinuierlicher Netzwerkerweiterung, 5G-Bereitstellung und bundesweiten Breitbandinitiativen. Telecom-Operatoren investieren stark in Glasfaser-Infrastruktur, um steigenden Datenverbrauch, Cloud-Dienste, Streaming und mobiles Verkehrswachstum zu unterstützen. Regierungsgeführte digitale Infrastrukturprogramme, einschließlich Smart City-Projekte und öffentliche Breitband-Erweiterung, stärken die Nachfrage weiter. Darüber hinaus verlassen sich Branchen wie Gesundheits-, Bildungs-, Rundfunk- und Einzelhandel zunehmend auf eine schnelle, währungsarme Vernetzung für unternehmenskritische Operationen. Der ständige Austausch älterer Kupfernetzwerke mit skalierbaren Faserlösungen positioniert die Telekommunikation als primärer Treiber des Gesamtmarktwachstums.

Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Telekommunikationsbetreiber (AT&T, Verizon, Lumen, Frontier, Windstrom), Internet-Dienstleister (ISPs), Kabel-Multisystem-Betreiber (Comcast, Charter, Cox), Hyperscale Data Center Provider (AWS, Azure, Google, Meta), Unternehmen, Regierung & Kommunalbehörden, Versorgungsunternehmen und andere segmentiert. Im Jahr 2026 wird erwartet, dass die Telekombetreiber (AT&T, verizon, lumen, frontier, windstream) den Markt mit einem Marktanteil von 33,72% beherrschen. Sie wächst mit dem CAGR von 8,23% aufgrund aggressiver Fasernetzwerkerweiterung und langfristiger Infrastrukturmodernisierungsstrategien. Diese Betreiber investieren stark in Glasfaser-to-the-home (FTTH), Metro-Netzwerk-Upgrades und 5G-Backhaul, um die Service-Berichterstattung zu verbessern, Bandbreite Kapazität zu verbessern und alte Kupfer-Infrastruktur zu ersetzen. Groß angelegte Investitionsprogramme, die zum Teil von der bundesweiten Breitbandfinanzierung unterstützt werden, beschleunigen den Einsatz in städtischen und ländlichen Märkten. Ihre umfangreichen Teilnehmerbasis und bundesweite Footprint Position Telecom-Betreiber als primäre Treiber der Faserbeschaffung und Infrastrukturentwicklung

Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Markt in direkte und indirekte Segmente unterteilt. Im Jahr 2026 wird erwartet, dass das direkte Segment den Markt mit einem Marktanteil von 56,72% dominiert. Sie wächst mit der CAGR von 8,08% aufgrund der zunehmenden Präferenz für die direkte Beschaffung von Herstellern über Firmenwebsites und engagierte E-Commerce-Plattformen. Große Telekommunikationsbetreiber, Hyperscale-Datenzentren und Unternehmenskäufer bevorzugen direkte Kanäle, um kundenspezifische Lösungen, Bulk-Preisvorteile, schnellere Lieferzeiten und stärkere technische Unterstützung zu sichern. Direktes Engagement ermöglicht es den Herstellern auch, langfristige Verträge zu bauen, die Margenkontrolle zu verbessern und Mehrwertdienste wie Design-Hilfe und Garantieprogramme anzubieten. Steigende digitale Beschaffungssysteme und optimierte Online-Bestellungsplattformen stärken die Dominanz von Direktverkaufskanälen weiter

US Fiber Connectivity Market Regionale Analyse

- Kalifornien bleibt der größte Beitrag zum US-amerikanischen Fiber Connectivity Market, mit einem Marktanteil von 10,07% im Jahr 2025.

- Das Wachstum wird durch den Ausbau von Rechenzentren, Hyperscale Cloud-Infrastruktur und die Erhöhung der FTTH-Einsätze in städtischen und vorstädtischen Gebieten stark unterstützt. Das starke Technologie-Ökosystem des Staates, das Vorhandensein großer digitaler Dienstleister und Investitionen in die 5G-Backhaul-Infrastruktur treiben weiterhin die Nachfrage.

- Darüber hinaus stärken öffentliche Breitband-Erweiterungsinitiativen, die darauf abzielen, die ländliche Vernetzung zu verbessern, die Führungsposition Kaliforniens bei der Bereitstellung von Glasfasernetzen und Upgrades weiter.

Texas US Fiber Connectivity Market Insight

Texas wird erwartet, dass das schnellste Wachstum unter den börsennotierten Staaten mit einem CAGR von 10,76% zwischen 2026 und 2033, mit Marktgröße von USD 383,622,02mila in 2025 auf USD 863,209,20mila bis 2033. Schnelles Bevölkerungswachstum, zunehmende Unternehmensdigitalisierung und groß angelegte Datenzentrumsentwicklungen in Städten wie Dallas und Austin sind wichtige Treiber. Auch die starke industrielle Basis des Staates und die expandierende Breitbanddurchdringung vor Ort tragen wesentlich dazu bei. Darüber hinaus beschleunigen Infrastrukturinvestitionen, die 5G Rollout und ländliche Breitbandausweitung unterstützen, den Fasereinsatz und positionieren Texas als einer der dynamischsten US-amerikanischen Fiber Connectivity Markets im Land.

New York US Fiber Connectivity Market Insight

Im Jahr 2025 entfiel New York auf 4,95% des Glasfaser-Konnektivitätsmarktes, unterstützt durch seine fortschrittliche digitale Infrastruktur und starke Präsenz von Rechenzentren, Finanzinstituten und Technologieunternehmen. Der Staat erfährt eine hohe Nachfrage nach einer zuverlässigen, schnellen Datenübertragung, um Cloud Computing, Finanzhandelsplattformen und Unternehmensnetzwerke zu unterstützen. Kontinuierliche Investitionen in den Ausbau von Glasfasernetzen und Upgrades durch Telekommunikationsanbieter stärken das Marktwachstum weiter. Darüber hinaus trägt die zunehmende Übernahme von High-Bandbreite-Anwendungen und intelligenten Stadtinitiativen zur steigenden Nachfrage nach Glasfaser-Konnektivitätslösungen im gesamten Staat bei.

Florida US Fiber Connectivity Market Insight

Florida hat 2025 einen Marktanteil von 4.19% gehalten, der durch wachsende Investitionen in Telekommunikationsinfrastruktur und steigende Nachfrage nach High-Speed-Internet-Diensten getrieben wird. Das rasante Bevölkerungswachstum und der Ausbau digitaler Unternehmen erhöhen den Bedarf an fortschrittlichen Verbindungslösungen. Der Staat ist Zeuge einer signifikanten Bereitstellung von Glasfasernetzen zur Unterstützung von Wohn-Breitband, Unternehmens-Konnektivität und Datencenter-Erweiterung. Darüber hinaus unterstützen zunehmend Cloud-Services, digitale Transformationsinitiativen und intelligente Infrastrukturprojekte das Wachstum von Glasfaser-Konnektivitätslösungen in verschiedenen Branchen in Florida.

Illinois US Fiber Connectivity Market Insight

Illinois entfiel 2025 auf 4.18% des Marktes, unterstützt durch seine starke industrielle Basis, die Erweiterung der IT-Infrastruktur des Unternehmens und die steigende Nachfrage nach zuverlässigen Highspeed-Kommunikationsnetzen. Chicago, ein wichtiger Technologie- und Business-Hub, treibt durch sein wachsendes Rechenzentrums-Ökosystem und Unternehmensnetzwerke eine erhebliche Nachfrage nach Glasfaser-Konnektivität. Telecom-Anbieter investieren zunehmend in die Glasfaser-Netzwerkerweiterung, um digitale Dienste, Cloud Computing und fortschrittliche Kommunikationstechnologien zu unterstützen. Die zunehmende Übernahme von High-Bandbreite-Anwendungen in kommerziellen, industriellen und institutionellen Sektoren unterstützt weiterhin das Marktwachstum im Staat.

US Fiber Connectivity Market Share

Die Faserverbundindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Corning Incorporated (USA)

- CommScope Holding Company, Inc. (USA)

- Prysmian Group (Italien)

- OFS (Furukawa Electric Co., Ltd.) (USA)

- Sumitomo Electric Lightwave (USA)

- AFL (Fujikura Ltd.) (USA)

- Dell Inc. (USA)

- Cisco Systems, Inc. (USA)

- Coherent Corp. (USA)

- Ciena Corporation (USA)

- Amphenol Corporation (US)

- TE Connectivity (Schweiz)

- Legrand (Frankreich)

- Nokia Corporation (Finland)

- Belden Inc. (USA)

- Leviton Manufacturing Co., Inc. (USA)

- HUBER+SUHNER (Schweiz)

- Bandkommunikation (US)

- ADTRAN, Inc. (USA)

- Panduit Corp. (USA)

- Clearfield, Inc. (USA)

- Superior Essex Inc. (USA)

- Die Siemon Company (USA)

- Hexatronic Group AB (Schweden)

- Windy City Wire (USA)

- Dongguan Finecables Co., Ltd. (China)

- Remee Products Corporation (USA)

- Vertikalkabel (US)

- Proterial Cable America, Inc. (USA)

- American Cable Assemblies (US)

Neueste Entwicklungen im US Fiber Connectivity Market

- Im Juli 2025 hat Sumitomo Electric Industries, Ltd., zusammen mit Xtreme-D Inc., erfolgreich den dynamischen GPU-Sharing auf mehreren Servern unter Verwendung der optischen Pfadvermittlungstechnologie gezeigt. Der Nachweis des Konzepts validiert die komponierbare disaggregierte Infrastruktur (CDI), indem CPUs und GPUs über optoelektronische Umwandlung optisch miteinander verbunden werden, wodurch das thermische Management und die Ressourceneffizienz verbessert werden. Die Ergebnisse werden auf der JANOG56 in Matsue City, Japan gezeigt.

- Im Juni 2025 erweiterten Furukawa Electric und Nokia ihre strategische Partnerschaft in Japan, um die ultra-hochgeschwindigkeits-Breitband-Einstellung zu beschleunigen. Furukawa Electric wird auf seiner Hiratsuka-Fabrik Versuche mit Nokias 25G PON und zukünftigen 50G PON-Technologien absolvieren, die Ende 2025 auf den Betrieb abzielen. Ausgehend von ihrer 2022-Kollaboration in Lateinamerika zielt die Partnerschaft auf optische LANs der nächsten Generation, um steigende 5G-, Cloud- und IoT-Anforderungen zu erfüllen. Durch die Kombination von Furukawa Electrics Infrastruktur-Know-how mit der globalen PON-Technologie-Führung von Nokia unterstützt die Zusammenarbeit schnellere, energieeffiziente und Low-Latency-Breitband-Netzwerke, wodurch die Positionen beider Unternehmen im sich entwickelnden Telekommunikationsmarkt in Japan gestärkt werden.

- Im März 2025 kündigte Prysmian den Erwerb von U.S.-basierten Konnektivitätslösungen Leader Channell für 950 Millionen US-Dollar mit einem potenziellen $ 200 Millionen Gewinn an. Dies markiert Prysmians erste große Digital Solutions Akquisition, die Stärkung seiner nordamerikanischen Präsenz, die Erweiterung seines Lösungsportfolios über Kabel hinaus und die Unterstützung des Wachstums in Rechenzentren, FTTX, 5G und der digitalen Infrastruktur.

- Im Juli 2023 erweiterte CommScope seine Glasfaserkabel-Produktionskapazität in North Carolina mit einer Investition von USD 60.3 Millionen, um die Produktion von Glasfaser-Konnektivitätsprodukten für Breitband- und Netzwerkinfrastruktur zu steigern. Diese Erweiterung unterstützt eine verstärkte US-Versorgung von Glasfaserkabeln, die für Breitband- und Konnektivitätsanwendungen unerlässlich ist. Diese Entwicklung wird erwartet, dass die US-Datencenter-Strukturierte Verkabelung Markt durch die Stärkung der heimischen Faserlieferketten, die Verringerung der Vorlaufzeiten für Faserkabel in hochdichten Rechenzentrumsnetzen verwendet, ermöglicht schnellere Bereitstellung von Backbone und horizontale Verkabelung, und das Wachstum in KI- und Hyperscale-Infrastrukturen, die auf robuste Faser-Konnektivität verlassen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET ANWENDUNGSBEREICH

2.1 DBMR VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 PORTER’s FIVE FORCES

4.2 BRAND OUTLOOK

4.3 VERBRAUCHERPREISUNG

4.3.1 PRIORITÄTEN DER TELECOM- UND ISP-Bürger

4.3.2 DEMAND STRUKTUR DER HYPERSCALE UND KLOUD DATENZENTREN

4.3.3 UNTERNEHMEN UND INDUSTRIELLE HAUSHALTSBEDINGUNGEN

4.3.4 REGIERUNG UND VERÖFFENTLICHUNGSVERFAHREN

4.3.5 CHANNEL PARTNER UND DISTRIBUTOR BUYNAMICS

4.3.6 TECHNOLOGIE TECHNOLOGIE ENTWICKLUNGEN ÜBER PURCHASING PATTERNS

4.3.7 DBMR ANALYSE

4.4 ANALYSE KOSTENLOSSEN

4.4.1 RAW MATERIAL COSTEN

4.4.2 VERARBEITUNG UND ERZEUGNISSE

4.4.3 LOGISTICS UND DISTRIBUTION COSTs

4.4.4 SALES, MARKETING, UND CHANNEL COSTEN

4.4.5 AFTER-SALES SUPPORT und WARRANTY COSTs

4.4.6 FORSCHUNG UND ENTWICKLUNG (FuE) COSTEN

4.4.7 DBMR-ANALYSE

4.5 EINFUHR AUSFUHRSANALYSE

4.5.1 GLOBAL HANDEL ÜBERBLICK

4.5.2 AMERICA IMPORT PERFORMANCE

4.5.3 AUSFUHRERGEBNISSE DER AMERIKA

4.5.4 HANDELSBILANZ UND MARKTPOLITIK

4.6 INDUSTRIE ECOSYSTEM ANALYSE

4.6.1 VERWALTUNGSGVO

4.6.2 SMALL & MEDIUM-SIZE COMPANIEN

4.6.3 END ÄNDER

4.6.4 DBMR-ANALYSE

4.7 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

ANALYSE

4.7.1.1 GEMEINSAME AUSGABEN

4.7.1.2 MERGER UND QUISITIONEN

4.7.1.3 LIZENZ UND PARTNERSCHAFT

4.7.1.4 TECHNOLOGIE SAMMLUNGEN

4.7.1.5 STRATEGISCHE PRÜFUNGEN

4.7.2 ANZAHL DER PRODUKTE IN ENTWICKLUNG

4.7.3 STAGE DER ENTWICKLUNG

4.7.4 TIMELINE UND MILESTONES

4.7.5 INNOVATIONSSTRATEGIEN UND METHODIK

4.7.6 RISIKOBEWERTUNG UND MITIGUNG

4.7.7 AUSBILDUNG

4.8 PATENTANALYSE

4.8.1 GEOGRAPHISCHE VERTEILUNG VON PATENTS

4.8.2 LEADING ANWENDUNGEN UND CORPORATE INNOVATION

4.8.3 TECHNOLOGIE FOCUS BASED ON IPC CODEs

4.8.4 PATENT FILING TRENDS ÜBER TIME

STRATEGISCHE RECHTE

4.9 PRICING ANALYSE

4.9.1 COMPONENT-LEVEL PRICING DYNAMICS

4.9.2 IMPACT DER RAW MATERIAL PRICING

4.9.3 WIRTSCHAFTSZAHLEN UND ENTWICKLUNGEN

4.9.4 STAATLICHE VARIATIONEN

4.9.5 HANDELS- UND TARIFFPOLITIK

4.9.6 SEASONALITÄT UND PROJEKTZEITLINIEN

4.9.7 ROLLE DER TECHNOLOGIE UND PERFORMANCE TIERS

4.9.8 DBMR ANALYSE

4.1 PRODUKTIONSVERBRAUCH ANALYSE

4.10.1 DOMESTISCHE ERZEUGNISSE

4.10.2 KONSUMPTION DRIVERS ACROSS KEY END-USE SECTOREN

4.10.3 SUPPLY–DEMAND BALANCE DYNAMICS

4.10.4 EVOLVIERUNGSMARKTAUSSCHUSS

4.11 PROFIT MARGIN SCENARIO

4.11.1 PROFIT-MARGINS für FIBER OPTIC CABLE MANUFACTURES

4.11.2 PROFITMARKT FÜR KONNEKTOR UND PASSIVE COMPONENT PRODUKT

4.11.3 PROFIT-MARGINS FÜR OPTISCHE TRANSCEIVER SUPPLIZEN

4.11.4 PROFIT MARKT IN SYSTEM INTEGRATION UND INSTALLATION SERVICES

4.11.5 PROFIT-MARGINS in AFTER-SALES SUPPORT UND HAUPTWIRTSCHAFT

4.11.6 PROFIT-MARINS FÜR VERTEILUNG UND CHANNEL PARTNERLÄNDER

4.11.7 DBMR-ANALYSE

4.12 RECHTSSACHE

4.12.1 SILICA GLASS FÜR OPTISCHE FIBER MEHR UND KLADDING

4.12.2 UV-CURABLE ACRYLATE COATINGS

4.12.3 THERMOPLASTISCHE POLYMERKUNGEN FÜR BUFFER TUBEN UND SCHWAREN

4.12.4 ARAMID YARN UND FIBERGLASS STRENGTH MITGLIEDER

4.12.5 STEEL UND METALLISCHE ARMORING MATERIALIEN

4.12.6 CERAMISCHE MATERIALIEN FÜR KONNEKTORRATEN

4.12.7 ENTWICKLUNGSPLATIK FÜR KONNEKTOREN UND HOUSING

4.12.8 SEMICONDUCTOR MATERIALES FÜR OPTISCHE VERKEHR

4.12.9 SILICA SUBSTRANS FÜR OPTISCHE SPRECHEN

4.12.10 METALIEN FÜR ARBEITSLOSE UND VERTEILUNGSPAPIER

4.12.11 DBMR-ANALYSE

4.13 WICHTIGSTEN ANALYSE

4.13.1 ÜBERBLICK

4.13.2 LOGISTIK COST SCENARIO

4.13.3 IMPORT OF LOGISTIC SERVICE PROVIDERS

4.13.4 DBMR ANALYSE

4.14 TECHNOLOGISCHE ZUSAMMENFASSUNG

4.14.1 ZUSAMMENFASSUNG IN BENDENINSENSITIVEN FIBER TECHNOLOGIE

4.14.2 HIGH-DENSITY FIBER VERBRAUCH UND KONNEKTORINNOVATION

4.14.3 ZUSAMMENFASSUNGEN IM OPTISCHEN TRANSCEIVER TECHNOLOGIE

4.14.4 EXPANSION DER FIBER-TO-THE-X (FTTX) TECHNOLOGIEN

4.14.5 VERBESSERUNGS- UND INSTALLATIONSTECHNOLOGIEN

4.14.6 INTEGRATION DER FIBERNETZE MIT 5G INFRASTRUKTUR

4.14.7 DBMR ANALYSE

4.15 VALUE CHAIN ANALYSE

4.15.1 RAW MATERIAL SUPPING

4.15.2 COMPONENT MANUFACTUREN

4.15.3 VERTEILUNG UND LOGISTICS

4.15.4 SYSTEM INTEGRATION UND INSTALLATION

4.15.5 END ÄNDERN UND AFTERSALES SUPPORT

4.15.6 DBMR-ANALYSE

4.16 VENDOR ABSCHNITT CRITERIEN

4.16.1 PRODUKTQUALITÄT UND PERFORMATIONSGLEICH

4.16.2 STANDARDS UND REGULATORISCHES ZWISCHEN

4.16.3 VERWALTUNGSKAPITAL UND PROZESS-KONTROLLE

4.16.4 SUPPLY CHAIN RELIABILITY UND LEAD TIME

4.16.5 TECHNISCHE ERZEUGNISSE UND ERZEUGNISSE

4.16.6 COST WETTBEWERBSPOLITIK UND INSGESAMT

4.16.7 ANWENDUNGSBEREICH UND TECHNISCHER SERVICE

4.16.8 ZUSAMMENARBEIT UND SCALABILITÄT

4.16.9 TRACK RECORD und MARKET REPUT

4.16.10 SUSTAINABILITÄT UND UMWELTPOLITIK

4.16.11 DBMR ANALYSE

5 TARIFFE & IMPACT IM MARKT

5.1 KURRENT-TARIFF-RATEN IN KEY STATE-MARKETS

5.2 OUTLOOK: OMESTISCHE PRODUKTION VS IMPORTRELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPING CHAIN

5.4.1 RECHTSSACHE

5.4.2 VERARBEITUNG UND PRODUKTION

5.4.3 LOGISTICS UND VERTEILUNG

5.4.4 PREIS-PITCH- UND MARKTPOSITIONEN

5,5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.6 IMPACT ÜBER PRICES

5.7 REGULATORISCHE INKLINIE

5.7.1 GEOPOLITISCHE SITUATION

5.8 HANDELSPARTNERSCHAFTEN ZWISCHEN LÄNDER

5.8.1 FREIZÜGIGKEITEN

5.8.2 STATUS ACCREDITATION (INCLUDING MFN)

5.8.3 ÖFFENTLICHER GERICHTSHOF

5.8.4 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

5.9 DBMR ANALYSE

6 VERORDNUNG COVERAGE

6.1 ERZEUGNISSE

6.2 GESCHÄFTSBEDINGUNGEN

6.3 SAFETY STANDARDS

6.3.1 VERKEHR & PREISE

6.3.2 HAZARD IDENTIFIZIERUNG

6.4 DBMR-ANALYSE

7 MARKET ÜBERBLICK

7.1 DRIVER

7.1.1 UMWELTSCHUTZ DER FIBER OPTIC-NETZE

7.1.2 LOW LATENCY NACH FIBER OPTIC NETWORTEN

7.1.3 HIGH BANDWIDTH NACH FIBER OPTIC NETWORTEN

7.1.4 RAPID EXPANSION DER DATENZENTREN & SCHAUBILDSTLEISTUNGEN

7.2 ENTWICKLUNG

7.2.1 WETTBEWERBSPOLITIK

7.2.2 PHYSISCHE FRAGILITÄT der FIBER OPTIC CABLES

7.3 BERICHT

7.3.1 5G NETWORK DEPLOMENT DRIVING FIBER DEMAND

7.3.2 EMERGUNG DER FIBER TECHNOLOGIE NETWORK-PERFORMATION UND GAPAZITÄT

7.3.3 GOVERNMENT-LED BROADBAND UND DIGITAL INFRASTRUKTURE PROGRAMME BOOSTING FIBER DEMAND

7.4 HANDELN

7.4.1 Geschädigte ARBEITNEHMERBEHANDLUNG IN DER U.S. FIBER CONNECTIVITY MARKET

7.4.2 HIGH UPFRONT INSTALLATION COSTEN

8 U.S. FIBER CONNECTIVITY MARKET, BY COMPONENT

8.1 ÜBERBLICK

8.2 ZUSAMMENFASSUNGEN

8.3 VERKEHR

8.4 KONNEKTOREN

8.5 SPLITT

8.6 ENCLOSURES & PANELS

8.7 SONSTIGE

8.8 U.S. FIBER OPTIC CABLES IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.8.1 SINGLE-MODE

8.8.2 MULTI-MODE

8.9 U.S. FIBER OPTIC CABLEs IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

8.9.1 UNDERGROUND

8.9.2 AERIAL

8.9.3 SUBMARINE

8.1 U.S. FIBER OPTIC CABLEs IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

8.10.1 GLASS

8.10.2 PLASTOFF

8.11 U.S. TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

8.11.1 QSFP28

8.11.2 SFP+

8.11.3 SFP

8.11.4 QSFP

8.12 U.S. TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

8.12.1 100G

8.12.2 10G

8.12.3 40G

8.12.4 1G

8.13 US-KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

LC

8.13.2 MTP / MPO

8.13.3 SC

8.13.4 SN / VSFF

8.13.5 ST

8.13.6 MMC

8.14 U.S. SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.14.1 PIC

8.14.2 FBT

NACH NETWORK TYPE

9.1 ÜBERBLICK

9.2 FTTX (FTTH, FTTB, FTTC)

9.3 METRO-NETWOREN

9.4 5G BACKHAUL

9.5 DATA CENTER INTERCONNECT (DCI)

9.6 LONG-HAUL-NETWORTEN

9.7 ACCESS-NETWORKS (NON-FTTX ENTERPRISE/LOCAL ACCESS)

9.8 ENTERPRISE / LAN FIBER

9.9 SONSTIGE

10 U.S. FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE

10.1 ÜBERBLICK

10.2 BROWNFIELD

10.3 GREENFIELD

11 U.S. FIBER CONNECTIVITY MARKET, NACH ANWENDUNG

11.1 ÜBERBLICK

11.2 TELECOMMUNIKATION

11.3 DATENZENTREN

11.4 UNTERNEHMEN & INSTITUTIONELLE

11,5 INDUSTRIE

11.6 SONSTIGE

11.7 U.S. TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.7.1 REGIERUNG

11.7.2 GESUNDHEIT

11.7.3 BILDUNG

11.7.4 SCHLUSSFOLGERUNG

11.7.5 RETAIL

11.8 U.S. GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

11.8.1 KMU

11.8.2 SONSTIGE

12 U.S. FIBER CONNECTIVITY MARKET, BY END USER

12.1 ÜBERBLICK

12.2 TELECOM OPERATOREN (AT&T, VERIZON, LUMEN, FRONTIER, WINDSTREAM)

12.3 INTERNET SERVICES (ISPS)

12.4 KABLE MULTISYSTEM OPERATOREN (COMCAST, CHARTER, COX)

12.5 HYPERSCALE DATA CENTER PROVIDERS (AWS, AZURE, GOOGLE, META)

12.6 UNTERNEHMEN

12.7 REGIERUNG & MUNIKIPELLE HINWEISUNGEN

12.8 UTILITÄTEN

12.9 SONSTIGE

13 U.S. FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL

13.1 ÜBERBLICK

13.2 RICHTLINIE

13.3 INDIREKT

13.4 U.S. DIRECT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

13.4.1 WETTBEWERBSITE

13.4.2 E-COMMERCE

13.5 U.S. INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

13.5.1 VERZEICHNIS

13.5.2 RETAIL / SPEZIALTY STORE

13.5.3 SONSTIGE

14 U.S. FIBER CONNECTIVITY MARKET

14.1 U.S.

14.1.1 CALIFORNIEN

14.1.2 TEXAS

14.1.3 NEUES YORK

14.1.4 FLORIDA

14.1.5 ILLINOIS

14.1.6 PENNSYLVANIEN

14.1.7 VIRGINIEN

14.1.8 GEORGIA

14.1.9 NORTH CALIFORNIEN

14.1.10 WASHINGTON

14.1.11 NEUE JERSEY

14.1.12 MASSNAHMEN

14.1.13 OHIO

14.1.14 MICHIGAN

14.1.15 ARIZONA

14.1.16 TENNEHMER

14.1.17 MARYLAND

14.1.18 INDIANA

14.1.19 COLORADO

14.1.20 MISSOURI

14.1.21 MINNESOTA

14.1.22 WISCONSIN

14.1.23 SOUTH CALIFORNIA

ALABAMA

14.1.25 KENTUCKY

14.1.26 LOUISIAN

14.1.27 OREGON

14.1.28 OKLAHOMA

14.1.29 KONNEKT

14.1.30 UTAH

14.1.31 NEVADA

14.1.32 LOWA

14.1.33 ARKANSAS

14.1.34 KANSAS

1.35 MISSISSIPPI

14.1.36 NEUE MEXIKO

1.37 IDAHO

14.1.38 NEBRASKA

14.1.39 WEST VIRGINIEN

14.1.40 HAWAII

14.1.41 NEUE HAMPSHIRE

14.1.42 MAINE

14.1.43 MONTANA

14.1.44 RHODE ISLAND

14.1.45 DELAWARE

14.1.46 DAKOTA

14.1.47 NORTH DAKOTA

14.1.48 ALASKA

14.1.49 VERMONT

14.1.50 VERZEICHNIS

14.1.51 VERZEICHNIS DER COLOMBIEN

15 U.S. FIBER CONNECTIVITY MARKET COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: USA

16 SWOTANALYSE

17 MANUFRACTURER COMPANY PROFILE

17.1 ANWENDUNGSBEREICH

17.1.1 WETTBEWERBSPOLITIK

ANALYSE

17.1.3 ERZEUGNISSE

ENTWICKLUNG/NEWS

17.1.5 DBMR ANALYSE

17.2 GEMEINSAMEN

17.2.1 WETTBEWERBSPOLITIK

ANALYSE

17.2.3 WETTBEWERBSPOLITIK

ENTWICKLUNG/ NACHRICHTEN

17.2.5 DBMR ANALYSE

17.3 PRYSMIAN

17.3.1 WETTBEWERBSPOLITIK

ANALYSE

17.3.3 PRODUKTPORTFOLI

ENTWICKLUNG/ NACHRICHTEN

17.3.5 DBMR ANALYSE

17.4 FURUKAWA ELECTRIC CO., LTD.

17.4.1 WETTBEWERBSPOLITIK

ANALYSE

17.4.3 ERZEUGNISSE

ENTWICKLUNG

17.4.5 DBMR-ANALYSE

17.5 SUMITOMO ELECTRIC INDUSTRIES, LTD.

17.5.1 WETTBEWERBSPOLITIK

ANALYSE

17.5.3 PRODUKTPORTFOLIO

ENTWICKLUNG

17.5.5 DBMR ANALYSE

17.6 ADTRAN, INC.

17.6.1 VERGLEICHEN SNAPSHOT

ANALYSE

17.6.3 WICHTIGSTEN WAREN

ENTWICKLUNG

17.6.5 DBMR-ANALYSE

17.7 AFL

17.7.1 WETTBEWERBSPOLITIK

17.7.2 ERZEUGNISSE

ENTWICKLUNG

17.7.4 DBMR ANALYSE

17.8 AMPHENOL CORPORATION.

17.8.1 VEREINIGTES SNAPSHOT

ANALYSE

17.8.3 ERZEUGNISSE

17.8.4 RECENT DEVELOPMENT/NEWS

17.8.5 DBMR ANALYSE

17.9 AMERIKA NACH BEWERTUNGEN

17.9.1 GESELLSCHAFTSSCHUTZ

17.9.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

17.9.4 DBMR ANALYSE

17.1 BELDEN INC.

17.10.1 VERGLEICH SNAPSHOT

ANALYSE

17.10.3 ERZEUGNISSE

ENTWICKLUNG/NEWS

17.10.5 DBMR ANALYSE

17.11 CIENA CORPOR

17.11.1 GESELLSCHAFTSSCHUTZ

ANALYSE

17.11.3 WETTBEWERBSPOLITIK

ENTWICKLUNG DES GERICHTSHOFS

17.11.5 DBMR ANALYSE

CISCO SYSTEMS, INC.

17.12.1 WETTBEWERBSPOLITIK

ANALYSE

17.12.3 ERZEUGNISSE

ENTWICKLUNG

17.12.5 DBMR ANALYSE

17.13 COHERENT CORP.

17.13.1 WETTBEWERBSPOLITIK

ANALYSE

17.13.3 PRODUKTPORTFOLIO

ENTWICKLUNG/ NACHRICHTEN

17.13.5 DBMR ANALYSE

17.14 CLEARFIELD, INC.

17.14.1 COMPANY SNAPSHOT

ANALYSE

17.14.3 ERZEUGNISSE

17.14.4 RECENT DEVELOPMENT/NEWS

17.14.5 DBMR-ANALYSE

17.15 DELL INC.

17.15.1 COMPANY SNAPSHOT

ANALYSE

17.15.3 ERZEUGNISSE

ENTWICKLUNG/NEWS

17.15.5 DBMR ANALYSE

17.16 DONGGUAN FINECABLES CO., LTD.

17.16.1 GESUNDHEITSSCHUTZ

17.16.2 ERZEUGNISSE

17.16.3 RECENT ENTWICKLUNG

17.16.4 DBMR ANALYSE

17.17 HEXATRONISCHE GRUPPE AB

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSE

17.17.3 ERZEUGNISSE

ENTWICKLUNG

17.17.5 DBMR ANALYSE

1.18 HUBER+SUNER

17.18.1 WETTBEWERBSPOLITIK

17.18.2 REVENUE ANALYSE

17.18.3 ERZEUGNISSE

ENTWICKLUNG/ NACHRICHTEN

17.18.5 DBMR ANALYSE

17.19 LEGRAND

17.19.1 VEREINIGTES NAPSHOT

17.19.2 REVENUE ANALYSE

17.19.3 ERZEUGNISSE

ENTWICKLUNG

17.19.5 DBMR-ANALYSE

17.2 LEVITON MANUFACTURING CO., INC.

17.20.1 COMPANY SNAPSHOT

17.20.2 WARENVERKEHR

17.20.3 VERÖFFENTLICHUNG

17.20.4 DBMR ANALYSE

17.21 NOKIA CORPORATION

17.21.1 COMPANY SNAPSHOT

ANALYSE

17.21.3 ERZEUGNISSE

ENTWICKLUNG

17.21.5 DBMR ANALYSE

17.22 PANDUIT CORP.

17.22.1 WETTBEWERBSPOLITIK

17.22.2 ERZEUGNISSE

17.22.3 ENTWICKLUNG

17.22.4 DBMR-ANALYSE

17.23 PROTERIAL KABLE AMERICA, INC.

17.23.1 WETTBEWERBSPOLITIK

17.23.2 ERZEUGNISSE

ENTWICKLUNG/ NACHRICHTEN

17.23.4 DBMR ANALYSE

17.24 REMEE PRODUKTE CORPORATION

17.24.1 WETTBEWERBSPOLITIK

17.24.2 ERZEUGNISSE

ENTWICKLUNG/ NACHRICHTEN

17.24.4 DBMR ANALYSE

17.25 RIBBON STELLUNGNAHMEN ZUR ZUSAMMENARBEIT, INC.

17.25.1 WETTBEWERBSPOLITIK

ANALYSE

17.25.3 ERZEUGNISSE

ENTWICKLUNG/NEWS

17.25.5 DBMR ANALYSE

17.26 SIEMON.

17.26.1 VEREINIGTES NAPSHOT

17.26.2 ERZEUGNISSE

17.26.3 RECENT DEVELOPMENT/NEWS

17.26.4 DBMR ANALYSE

17.27 SUPERIOR ESSEX INTERNATIONALES INC.

17.27.1 COMPANY SNAPSHOT

17.27.2 ERZEUGNISSE

ENTWICKLUNG

17.27.4 DBMR ANALYSE

17.28 TE KONNEKTIVITÄT

17.28.1 VEREINIGTES NAPSHOT

17.28.2 REVENUE ANALYSE

17.28.3 ERZEUGNISSE

17.28.4 RECENT DEVELOPMENT/NEWS

17.28.5 DBMR ANALYSE

17.29 VERTÄTIGKEIT

17.29.1 VEREINIGTES NAPSHOT

17.29.2 ERZEUGNISSE

ENTWICKLUNG/ NACHRICHTEN

17.29.4 DBMR ANALYSE

17.3 WINDY CITY WIRE

17.30.1 COMPANY SNAPSHOT

17.30.2 ERZEUGNISSE

ENTWICKLUNG/ NACHRICHTEN

17.30.4 DBMR ANALYSE

18 VERZEICHNISVERFAHREN

18.1 ACCU-TECH

18.1.1 WETTBEWERBSPOLITIK

18.1.2 WETTBEWERBSPOLITIK

18.1.3 ENTWICKLUNG

18.1.4 DBMR ANALYSE

18.2 ALLIED WIRE & CABLE

18.2.1 WETTBEWERBSPOLITIK

18.2.2 ERZEUGNISSE

18.2.3 ENTWICKLUNG

18.2.4 DBMR-ANALYSE

18.3 DIGIKEY

18.3.1 WETTBEWERBSPOLITIK

18.3.2 ERZEUGNISSE

18.3.3 ENTWICKLUNG/ NACHRICHTEN

18.3.4 DBMR-ANALYSE

18.4 FS.COM, INC

18.4.1 WETTBEWERBSPOLITIK

18.4.2 ERZEUGNISSE

ENTWICKLUNG

18.4.4 DBMR-ANALYSE

18.5 FIBER INSTRUMENT SALES

18.5.1 WETTBEWERBSPOLITIK

18.5.2 ERZEUGNISSE

ENTWICKLUNG

18.5.4 DBMR ANALYSE

18.6 GRAYBAR ELECTRIC

18.6.1 VERGLEICHEN SNAPSHOT

18.6.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

18.6.4 DBMR ANALYSE

18.7 INFINITE ELECTRONICS INTERNATIONAL, INC

18.7.1 WETTBEWERBSPOLITIK

18.7.2 ERZEUGNISSE

18.7.3 ENTWICKLUNG

18.7.4 DBMR ANALYSE

18.8 MOUSER ELECTRONICS, INC.

18.8.1 VEREINIGTES NAPSHOT

18.8.2 ERZEUGNISSE

18.8.3 ENTWICKLUNG/ NACHRICHTEN

18.8.4 DBMR ANALYSE

18.9 TESSCO TECHNOLOGIEN

18.9.1 VERGLEICH SNAPSHOT

18.9.2 ERZEUGNISSE

18.9.3 ENTWICKLUNG

18.9.4 DBMR ANALYSE

18.1 WESCO INTERNATIONALES INC

18.10.1 WETTBEWERBSPOLITIK

18.10.2 ANALYSE

18.10.3 ERZEUGNISSE

ENTWICKLUNG/NEWS

18.10.5 DBMR-ANALYSE

19 QUESTIONNAIRE

20 BERICHTE

Tabellenverzeichnis

TABELLE 1 BRAND COMPARATIVE ANALYSE

TABELLE 2 U.S. FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 3 U.S. FIBER OPTIC CABLES IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 4 U.S. FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 5 U.S. FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 6 U.S. TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 7 U.S. TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 8 UNTERNEHMEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 U.S. SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 U.S. FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 11 U.S. FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 12 U.S. FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 13 U.S. TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 14 U.S. GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 U.S. FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 16 U.S. FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 17 U.S. DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 18 U.S. INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 19 U.S. FIBER CONNECTIVITY MARKET, BY STATES, 2018-2033 (USD THOUSAND)

TABELLE 20 STAATEN

TABELLE 21 CALIFORNIA FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 22 CALIFORNIA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 23 CALIFORNIA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 CALIFORNIA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 25 CALIFORNIA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 26 CALIFORNIA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 27 CALIFORNIA-KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 CALIFORNIA SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 CALIFORNIA FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 CALIFORNIA FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 31 CALIFORNIA FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 32 CALIFORNIA TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 CALIFORNIA GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 34 CALIFORNIA FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 35 CALIFORNIA FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 36 CALIFORNIA DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 37 CALIFORNIA INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 38 STAAT

TABELLE 39 TEXAS FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 40 TEXAS FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 41 TEXAS FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 42 TEXAS FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 43 TEXAS TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 44 TEXAS TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 45 TEXAS KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 46 TEXAS SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 47 TEXAS FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 48 TEXAS FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 49 TEXAS FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 50 TEXAS TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 51 TEXAS GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 52 TEXAS FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 53 TEXAS FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 54 TEXAS DIREKT IN FIBER CONNECTIVITY MARKET, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 55 TEXAS INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 56 STAAT

TABELLE 57 NEUES YORK FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 58 NEUES YORK FIBER OPTIC ZOLLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 59 NEUES YORK FIBER OPTICKEITEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 60 NEUES YORK FIBER OPTICKEITEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 61 NEUES YORK TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 62 NEUES YORK TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 63 NEUES YORK-KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 64 NEUES YORK SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 65 NEW YORK FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 66 NEUES YORK FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 67 NEUES YORK FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 68 NEUES YORK TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 69 NEUES YORK REGIERUNG IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 70 NEW YORK FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 71 NEUES YORK FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 72 NEUES YORK DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 73 NEUES YORK INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 74 STAATEN

TABELLE 75 FLORIDA FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 76 FLORIDA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 77 FLORIDA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 78 FLORIDA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 79 FLORIDA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 80 FLORIDA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 81 FLORIDA KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 82 FLORIDA SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 83 FLORIDA FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 84 FLORIDA FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 85 FLORIDA FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 86 FLORIDA TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 87 FLORIDA GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 88 FLORIDA FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 89 FLORIDA FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 90 FLORIDA DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 91 FLORIDA INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 92 STAATEN

TABELLE 93 ILLINOIS FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 94 ILLINOIS FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 95 ILLINOIS FIBER OPTICKEITEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 96 ILLINOIS FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 97 ILLINOIS TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 98 ILLINOIS TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 99 ILLINOIS KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 100 ILLINOIS SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 101 ILLINOIS FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 102 ILLINOIS FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 103 ILLINOIS FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 104 ILLINOIS TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 105 ILLINOIS GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 106 ILLINOIS FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 107 ILLINOIS FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 108 ILLINOIS DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 109 ILLINOIS INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 110 STAAT

TABELLE 111 PENNSYLVANIA FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 112 PENNSYLVANIA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 113 PENNSYLVANIA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 114 PENNSYLVANIA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 115 PENNSYLVANIA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 116 PENNSYLVANIA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 117 PENNSYLVANIA KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 118 PENNSYLVANIA SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 119 PENNSYLVANIA FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 120 PENNSYLVANIA FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 121 PENNSYLVANIA FIBER CONNECTIVITY MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

TABELLE 122 PENNSYLVANIA TELECOMMUNIKATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 123 PENNSYLVANIA GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 124 PENNSYLVANIA FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 125 PENNSYLVANIA FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 126 PENNSYLVANIA DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 127 PENNSYLVANIA INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 128 LAND

TABELLE 129 VIRGINIA FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 130 VIRGINIA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 131 VIRGINIA FIBER OPTICKEITEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 132 VIRGINIA FIBER OPTICKEITEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 133 VIRGINIA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 134 VIRGINIA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 135 VIRGINIA-KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 136 VIRGINIA SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 137 VIRGINIA FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 138 VIRGINIA FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 139 VIRGINIA FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 140 VIRGINIA TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 141 VIRGINIA GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 142 VIRGINIA FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 143 VIRGINIA FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 144 VIRGINIA DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 145 VIRGINIA INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 146 STAATEN

TABELLE 147 GEORGIA FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 148 GEORGIA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 149 GEORGIA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 150 GEORGIA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 151 GEORGIA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 152 GEORGIA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 153 GEORGIA KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 154 GEORGIA SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 155 GEORGIA FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 156 GEORGIA FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 157 GEORGIA FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 158 GEORGIA TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 159 GEORGIA GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 160 GEORGIA FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 161 GEORGIA FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 162 GEORGIA DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 163 GEORGIA INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 164 STAAT

TABELLE 165 NORTH CAROLINA FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 166 NORTH CAROLINA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 167 NORTH CAROLINA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 168 NORTH CAROLINA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 169 NORTH CAROLINA VERKEHREN IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 170 NORTH CAROLINA VERKEHREN IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 171 NORTH CAROLINA KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 172 NORTH CAROLINA SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 173 NORTH CAROLINA FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 174 NORTH CAROLINA FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 175 NORTH CAROLINA FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 176 NORTH CAROLINA TELECOMMUNIKATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 177 NORTH CAROLINA GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 178 NORTH CAROLINA FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 179 NORTH CAROLINA FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 180 NORTH CAROLINA DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 181 NORTH CAROLINA INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 182 STAAT

TABELLE 183 WASHINGTON FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 184 WASHINGTON FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 185 WASHINGTON FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 186 WASHINGTON FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 187 WASHINGTON TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 188 WASHINGTON TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 189 WASHINGTON KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 190 WASHINGTON SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 191 WASHINGTON FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 192 WASHINGTON FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 193 WASHINGTON FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 194 WASHINGTON TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 195 WASHINGTON GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 196 WASHINGTON FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 197 WASHINGTON FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 198 WASHINGTON DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 199 WASHINGTON INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 200 STAAT

TABELLE 201 NEU JERSEY FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 202 NEU JERSEY FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 203 NEU JERSEY FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 204 NEU JERSEY FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 205 NEU JERSEY TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 206 NEU JERSEY TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 207 NEU JERSEY KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 208 NEU JERSEY SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 209 NEU JERSEY FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 210 NEU JERSEY FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 211 NEU JERSEY FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 212 NEU JERSEY TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 213 NEUE JERSEY GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 214 NEU JERSEY FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 215 NEU JERSEY FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 216 NEUE JERSEY DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 217 NEU JERSEY INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 218 STAATEN

TABELLE 219 MASSACHUSETTS FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 220 MASSACHUSETTS FIBER OPTIC CABLES IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 221 MASSACHUSETTBEWERBSREGELN IN FIBER CONNECTIVITY MARKET, NACH INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 222 MASSACHUSETTBEWERBSREGELN IN FIBER CONNECTIVITY MARKET, NACH INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 223 MASSACHUSTER VERKEHREN IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 224 MASSACHUSETTS VERKEHREN IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 225 MASSACHUSTER IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 226 MASSACHUSETTS SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 227 MASSACHUSETTS FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 228 MASSACHUSETTS FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 229 MASSACHUSETTS FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 230 MASSACHUSETTS TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 231 MASSACHUSETTS GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 232 MASSACHUSETTS FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 233 MASSACHUSETTS FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 234 MASSACHUSETTS DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 235 MASSACHUSETTS INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 236 STAAT

TABELLE 237 OHIO FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 238 OHIO FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 239 OHIO FIBER OPTIC ZOLLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 240 OHIO FIBER OPTIC KÜNFTE IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 241 OHIO TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 242 OHIO TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 243 OHIO KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 244 OHIO SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 245 OHIO FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 246 OHIO FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 247 OHIO FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 248 OHIO TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 249 OHIO GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 250 OHIO FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 251 OHIO FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 252 OHIO DIREKT IN FIBER CONNECTIVITY MARKET, NACH TYPE, 2018-2032 (USD THOUSAND)

TABELLE 253 OHIO INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 254 STAATEN

TABELLE 255 MICHIGAN FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 256 MICHIGAN FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 257 MICHIGAN FIBER OPTICKEITEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 258 MICHIGAN FIBER OPTICKEITEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 259 MICHIGAN TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 260 MICHIGAN TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 261 MICHIGAN KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 262 MICHIGAN SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 263 MICHIGAN FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 264 MICHIGAN FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 265 MICHIGAN FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 266 MICHIGAN TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 267 MICHIGAN GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 268 MICHIGAN FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 269 MICHIGAN FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 270 MICHIGAN DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 271 MICHIGAN INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 272 STAATEN

TABELLE 273 ARIZONA FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 274 ARIZONA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 275 ARIZONA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 276 ARIZONA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 277 ARIZONA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 278 ARIZONA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 279 ARIZONA KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 280 ARIZONA SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 281 ARIZONA FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 282 ARIZONA FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 283 ARIZONA FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 284 ARIZONA TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 285 ARIZONA GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 286 ARIZONA FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 287 ARIZONA FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 288 ARIZONA DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 289 ARIZONA INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 290 STAAT

TABELLE 291 TENNESSEE FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 292 TENNESSEE FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 293 TENNESSEE FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 294 TENNESSEE FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 295 TENNESSEE TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 296 TENNESSEE TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 297 TENNESSEE-KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 298 TENNESSEE SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 299 TENNESSEE FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 300 TENNESSEE FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 301 TENNESSEE FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 302 TENNESSEE TELECOMMUNIC in FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 303 TENNESSEE GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 304 TENNESSEE FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 305 TENNESSEE FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 306 TENNESSEE DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 307 TENNESSEE INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 308 STAATEN

TABELLE 309 MARYLAND FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 310 MARYLAND FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 311 MARYLAND FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 312 MARYLAND FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 313 MARYLAND TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 314 MARYLAND TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 315 MARYLAND KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 316 MARYLAND SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 317 MARYLAND FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 318 MARYLAND FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 319 MARYLAND FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 320 MARYLAND TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 321 MARYLAND GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 322 MARYLAND FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 323 MARYLAND FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 324 MARYLAND DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 325 MARYLAND INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 326 STAATEN

TABELLE 327 INDIANA FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 328 INDIANA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 329 INDIANA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 330 INDIANA FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 331 INDIANA TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 332 INDIANA TRANSZIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 333 INDIANA KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 334 INDIANA SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 335 INDIANA FIBER CONNECTIVITY MARKET, BY NETWORK TYPE, 2018-2033 (USD THOUSAND)

TABELLE 336 INDIANA FIBER CONNECTIVITY MARKET, BY DEPLOYMENT MODE, 2018-2033 (USD THOUSAND)

TABELLE 337 INDIANA FIBER CONNECTIVITY MARKET, NACH ANWENDUNG, 2018-2033 (USD THOUSAND)

TABELLE 338 INDIANA TELECOMMUNICATION IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 339 INDIANA GOVERNMENT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 340 INDIANA FIBER CONNECTIVITY MARKET, BY END USER, 2018-2033 (USD THOUSAND)

TABELLE 341 INDIANA FIBER CONNECTIVITY MARKET, BY DISTRIBUTION CHANNEL, 2018-2033 (USD THOUSAND)

TABELLE 342 INDIANA DIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 343 INDIANA INDIREKT IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABELLE 344 STAATEN

TABELLE 345 COLORADO FIBER CONNECTIVITY MARKET, BY COMPONENT, 2018-2033 (USD THOUSAND)

TABELLE 346 COLORADO FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 347 COLORADO FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 348 COLORADO FIBER OPTIC CABLEN IN FIBER CONNECTIVITY MARKET, BY INSTALLATION TYPE, 2018-2033 (USD THOUSAND)

TABELLE 349 COLORADO TRANSZIVERS IN FIBER CONNECTIVITY MARKET, BY FORM FACTOR, 2018-2033 (USD THOUSAND)

TABELLE 350 COLORADO TRANSCEIVERS IN FIBER CONNECTIVITY MARKET, BY SPEED, 2018-2033 (USD THOUSAND)

TABELLE 351 COLORADO KONNEKTOREN IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

TABELLE 352 COLORADO SPLITTERS IN FIBER CONNECTIVITY MARKET, BY TYPE, 2018-2033 (USD THOUSAND)