Us Stationery Products Market

Marktgröße in Milliarden USD

CAGR :

%

USD

54.29 Billion

USD

38.55 Billion

2025

2033

USD

54.29 Billion

USD

38.55 Billion

2025

2033

| 2026 –2033 | |

| USD 54.29 Billion | |

| USD 38.55 Billion | |

| % | |

|

U.S. Stationery Products Market Segmentation, Nach Produkttyp (Filing, Binding & Document Organization Products, Schreibgeräte, Papierprodukte, Art & Creative Supplies, Desktop & Office Zubehör, Klebstoffe, Tapes & Correction Products, Business, Printing & Professional Stationery, Präsentation & Kommunikationsprodukte, Kalender & Planungsprodukte, Mailing & Packaging Stationery, Digital & Hybrid Stationery, and Others), Preis

US Stationery Products Market Übersicht

Der US Stationery Products Market wird voraussichtlich erreichen54,29 Mrd. USDbis 2033 von38,55 Mrd. USDim Jahr 2025, mit einem erheblichenCAGR von 4,43 %in der Prognosezeit von 2026 bis 2033.

Der US Stationery Products Market zeigt ein stetiges Wachstum, das durch die steigende Nachfrage nach Premium-Schreibinstrumenten, personalisierten Schreibwaren, kreativen Papierprodukten und Office-Lieferungen in Bildungs-, Unternehmens- und Home-Office-Segmenten getrieben wird. Die anhaltende Erweiterung von fernen und hybriden Arbeitsmodellen, die zunehmende Einschreibung in Bildungseinrichtungen und das wachsende Interesse der Verbraucher an Journaling, Handwerk und künstlerischen Aktivitäten unterstützen die Markterweiterung deutlich. Darüber hinaus wird die zunehmende Vorliebe für nachhaltige und umweltfreundliche Schreibwaren, einschließlich recyceltes Papier, biologisch abbaubare Materialien und nachfüllbare Schreibwerkzeuge, die Produktinnovation und Marktentwicklung im ganzen Land beschleunigen.

Das Marktwachstum wird durch eine starke Nachfrage nach ästhetisch gestalteten und maßgeschneiderten Schreibwaren, insbesondere bei Studenten, Profis und kreativen Verbrauchern unterstützt, die Produktivität und Selbstausdruck steigern möchten. Der rasche Ausbau von E-Commerce-Plattformen und Direkt-to-Consumer-Vertriebskanälen hat die Produktzuverlässigkeit und Markensicht verbessert und trägt zu höheren Absatzmengen bei. Kontinuierliche Fortschritte in der Produktgestaltung, intelligente Schreiblösungen, Premium-Verpackungen und nachhaltige Herstellungspraktiken erhöhen die Verbraucherfreundlichkeit und betriebliche Effizienz. Darüber hinaus treiben zunehmende Investitionen führender Hersteller in Produktdiversifizierung, Markenkollaborationen und digitale Marketing-Initiativen Innovationen und unterstützen das langfristige Wachstum des US Stationery Products Market.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 38,55 Milliarden

- Voraussichtlicher Marktwert (2033): USD 54,29 Milliarden

- Prognose CAGR (2026–2033): 4,4 %

Trends und Einblicke

- Das Segment Paper Products führte den Markt mit einem Anteil von 22,29% im Jahr 2025, angetrieben durch den weit verbreiteten Einsatz in Büros, Bildungseinrichtungen und Haushalten, zusammen mit einer starken Nachfrage nach Notebooks, Druckpapier, Briefumschlägen und anderen wesentlichen Verbrauchsmaterialien unterstützt durch stetige institutionelle Beschaffung und E-Commerce-Verteilung.

- Art & Creative Supplies sind der am schnellsten wachsende Produkttyp, der eine CAGR von 5,56%, aufgrund der steigenden Teilnahme an Hobby-Handwerk, DIY-Kultur, Kunstunterrichtsprogrammen und starken Einfluss von Social Media-getriebenen kreativen Trends bei Kindern und Erwachsenen.

- Das Segment Economy dominiert die Kategorie Preissegment mit einem Umsatzanteil von 41.38% im Jahr 2025, geführt von kostenbewussten Verbrauchern und sperrigen institutionellen Käufern wie Schulen und Büros, die die Erschwinglichkeit, Wertpakete und konsequente Nachrüstung von Basisartikeln priorisieren.

- Herkömmliche Produkte machen 68,37% des Marktes aus, die von traditionellen Verbrauchern und institutionellen Käufern aufgrund ihrer geringeren Kosten, der einfachen Verfügbarkeit, der etablierten Lieferketten und der Vertrautheit gegenüber neueren nachhaltigen oder Premium-Alternativen bevorzugt werden.

- Das Segment Bio-Based Products ist die am schnellsten wachsende Kategorie, mit einem CAGR von 5.45%, angetrieben durch eine steigende Nachfrage nach nachhaltigen und umweltfreundlichen Schreibwarenlösungen, einschließlich biologisch abbaubarer Materialien, recycelter Papierprodukte und pflanzenbasierten Tinten, unterstützt durch Nachhaltigkeitsziele und grüne Beschaffungspolitiken.

Report Scope und Stationery Produkte Marktsegmentierung

|

Attribute |

Schreibwaren Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

US. |

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Markttrends für stationäre Produkte

Trend: steigende Nachfrage nach Immersive, Nachhaltiger und erfahrener Luxus-Landeskrankkeit

Der stetige Ausbau des erlebnisreichen und naturbasierten Tourismus in den USA ist ein wichtiger Faktor, der die gestiegene Nachfrage nach luxuriösen Ferienanlagen und Gastfreundschaftsangeboten auf dem Land treibt. Da sich Reisende in Richtung authentischer, niederer Dichte und Wellness-orientierte Reiseziele verlagern, entwickeln Gastfreundschaftsanbieter zunehmend hochwertige ländliche und nachlassbasierte Erfahrungen, die Exklusivität, Privatsphäre und tiefes kulturelles Engagement über hochwertige Tourismussegmente bieten.

Luxus-Farm-Resorts und erlebnisreiche ländliche Gastfreundschaft spielen eine wichtige Rolle bei der Verbesserung der Gästezufriedenheit, Markendifferenzierung und Zielrezept. Durch das Angebot kuratierter Erlebnisse wie z.B. landwirtschaftliches Essen, landwirtschaftliche Aktivitäten, wildlebende Interaktionen und Wellness-Retreats ermöglichen diese Unterkünfte personalisierte und aussagekräftige Aufenthalte, verbessern die Gastretention und erhöhen die allgemeine Servicequalität in verschiedenen Gastfreundschaftsumgebungen.

Marktdynamik für Schreibwaren

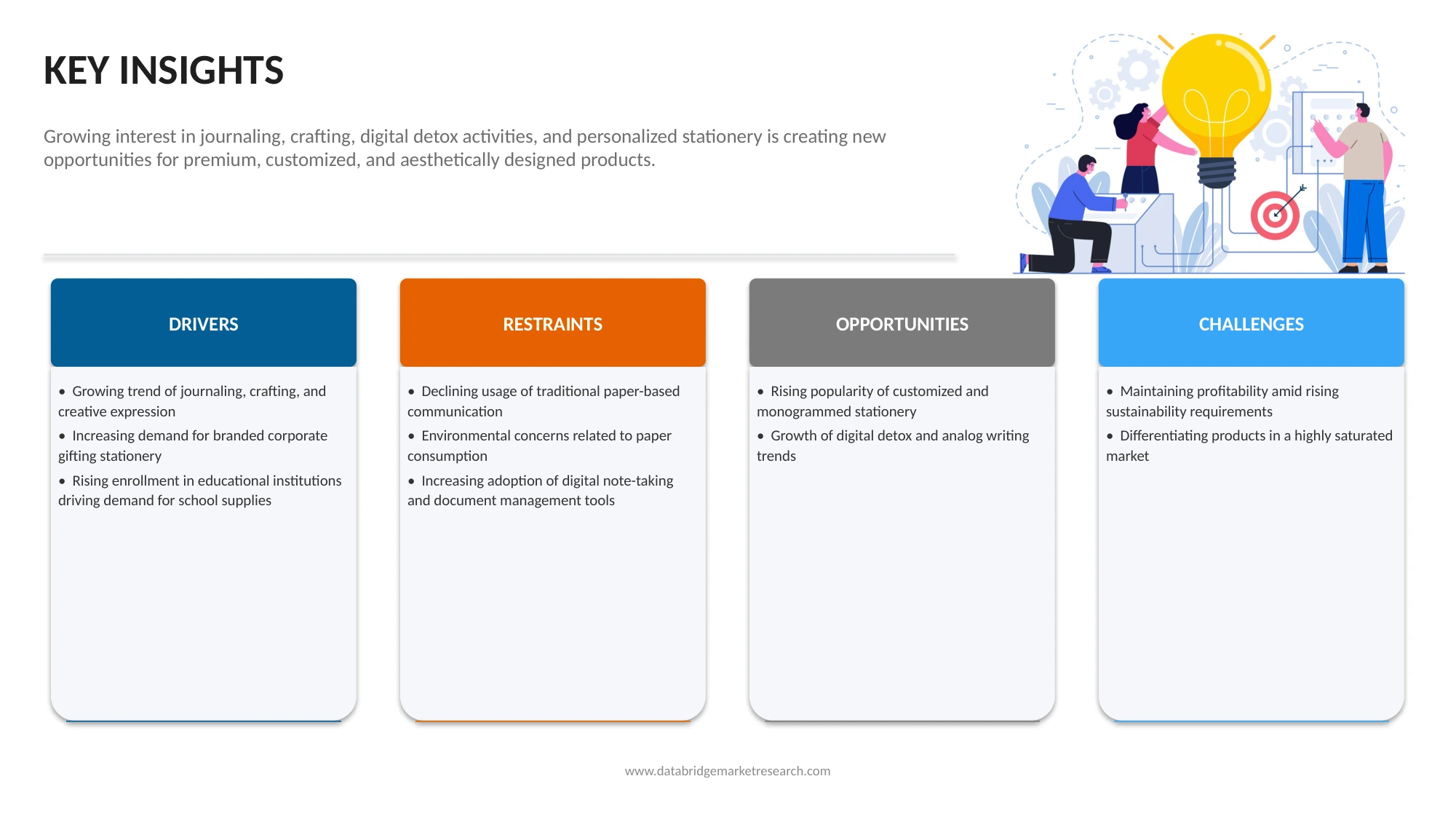

Fahrer

Key Market Driver: wachsende Nachfrage nach kreativen Ausdrucks-, Organisations- und Produktivitätslösungen

Der US Stationery Products Market erlebte einen signifikanten Wandel zu Produkten, die Kreativität, persönliche Organisation und Produktivitätssteigerung unterstützen. Über traditionelle Bildungs- und Büroanwendungen hinaus nutzen die Verbraucher zunehmend Schreibwaren für Journaling, Gewohnheitsverfolgung, Planung, künstlerische Aktivitäten und persönliche Branding. Dieser Trend hat die Rolle von Schreibwaren von grundlegenden Funktionswerkzeugen zu Lifestyle-orientierten Produkten erweitert, die zur persönlichen Entwicklung und zum kreativen Ausdruck beitragen.

Gleichzeitig haben die sich entwickelnden Arbeitsplatz- und Bildungsumgebungen die Nachfrage nach hochwertigen und spezialisierten Schreibmaschinenlösungen verstärkt. Die Erweiterung von Hybrid-Arbeitsmodellen, digitalen Lernumgebungen und unternehmerischen Aktivitäten hat die Notwendigkeit von Notebooks, Planern, Schreibinstrumenten, Anmeldeprodukten und Desktop-Organisationszubehör erhöht, die Effizienz und Workflow-Management verbessern. Premium-Spotery-Produkte mit verbesserter Haltbarkeit, Design-Ästhetik und ergonomischen Eigenschaften führen oft höhere Preispunkte und stärkere Kundenbindung im Vergleich zu Standard-Alternativen.

Key Restraint/Challenge: Digitalisierung und Abbau von papierbasierten Workflows begrenzen Markterweiterung

Der US Stationery Products Market steht vor steigenden Herausforderungen durch die rasche Einführung digitaler Technologien in Bildungs-, Unternehmens- und persönlichen Umgebungen. Digitale Notebook-Anwendungen, Cloud-basierte Dokumentenmanagementsysteme, e-signature Plattformen, Tablets und Produktivitätssoftware haben die Abhängigkeit von traditionellen Papier-basierten Schreibwarenprodukten reduziert. Da Unternehmen weiterhin Workflows digitalisieren, ist die Nachfrage nach bestimmten konventionellen Schreibwarenkategorien langsamer zu wachsen.

Bildungseinrichtungen und Unternehmen implementieren zunehmend papierlose Initiativen zur Verbesserung der betrieblichen Effizienz, zur Reduzierung der Lageranforderungen und zur Unterstützung von Nachhaltigkeitszielen. Digitale Klassenräume, Online-Beauftragungen, virtuelle Kollaborationswerkzeuge und elektronische Dokumentationssysteme haben den Verbrauch von Notebooks, Druckpapieren, Anmeldeprodukten und anderen traditionellen Schreibwarenartikeln allmählich verringert. Dieser Übergang schafft langfristige Nachfragedrücke für Hersteller, die stark von herkömmlichen Produktsegmenten abhängig sind.

Key Market Opportunity: steigende Nachfrage nach nachhaltigen, Premium- und personalisierten Schreibwarenprodukten

Der U.S. Stationery Products Market bietet deutliche Wachstumschancen, die durch eine zunehmende Verbraucherpräferenz für nachhaltige, umweltfreundliche und Premium-Stationery-Lösungen getrieben werden. Das zunehmende Umweltbewusstsein bei Individuen, Bildungseinrichtungen und Unternehmenskäufern beschleunigt die Nachfrage nach recycelten Papierprodukten, biologisch abbaubaren Materialien, pflanzenbasierten Tinten und kunststofffreien Verpackungen. Unternehmen, die ESG-Ziele und grüne Beschaffungspolitiken annehmen, unterstützen die Umstellung auf biobasierte und umweltverträgliche Schreibwarenangebote. Darüber hinaus fördert die wachsende Kultur der Personalisierung und kreativen Ausdruck die Nachfrage nach kundenspezifischen Notebooks, Planern, Zeitschriften und Kunstlieferungen. Verbraucher – vor allem Studenten, junge Profis und Hobbyisten – suchen zunehmend ästhetisch ansprechende, Marken und personalisierte Schreibwaren, die individuelle Identitäts- und Lebensstilpräferenzen widerspiegeln.

Der Anstieg der hybriden Arbeits- und Lernumgebungen schafft auch Chancen für innovative Schreibmaschinenformate, die physische und digitale Nutzungsfälle wie Smart Notebooks, wiederverwendbare Schreibsysteme und organisatorische Tools zur Produktivitätssteigerung kombinieren. Darüber hinaus ermöglicht ein starkes Wachstum in E-Commerce- und Direct-to-Consumer-Kanälen Nischenmarken und Premium-Stationenherstellern, größere Publikum zu erreichen, die Produktsichtbarkeit und Marktdurchdringung zu verbessern. Insgesamt eröffnen diese sich entwickelnden Verbraucherpräferenzen und Nachhaltigkeits-getriebene Verschiebungen neue Umsatzströme und unterstützen die Prämienisierung auf dem US-Markt für Schreibwaren.

Marktbereich für Schreibwaren

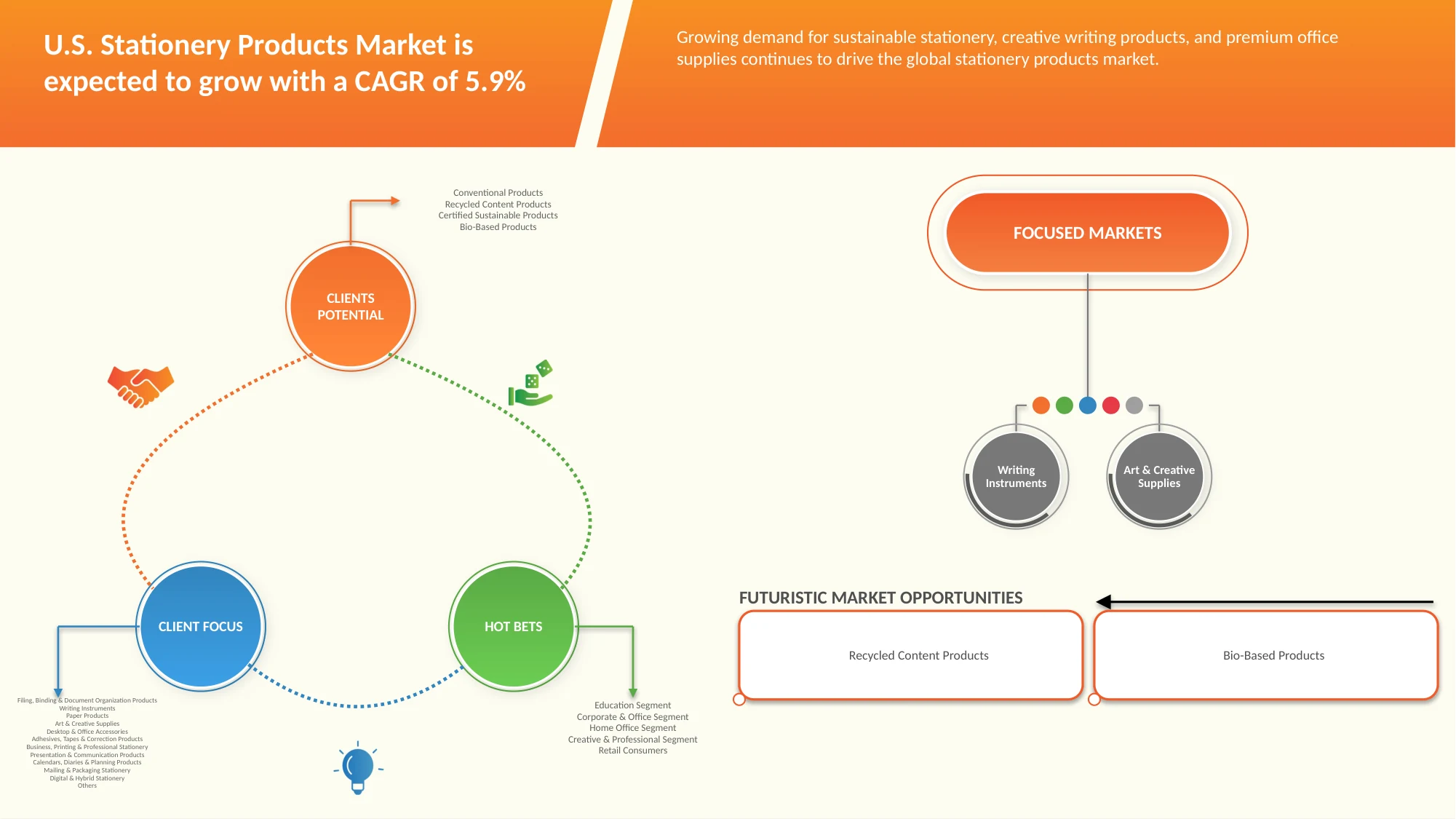

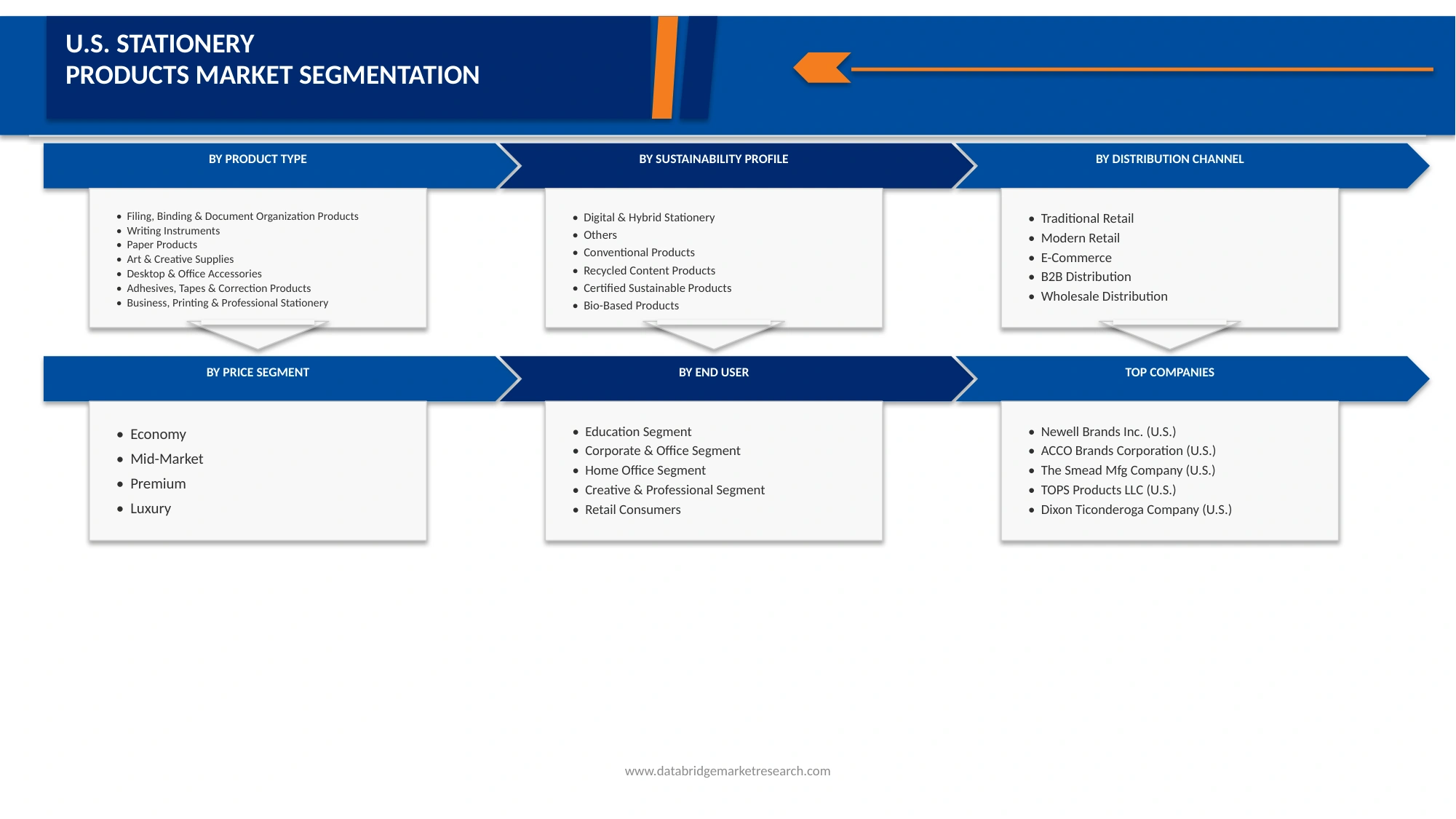

Der US Stationery Products Market hat auf Basis von Produkttyp, Preissegment, Nachhaltigkeitsprofil, Endbenutzer und Vertriebskanal zehn bemerkenswerte Segmente segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps wird der Markt in filing, binde & dokument Organisationsprodukte, Schreibgeräte, Papierprodukte, Kunst & kreative Versorgung, Desktop- & Bürozubehör, Klebstoffe, Klebebänder & Korrekturprodukte, Geschäft, Druck & professionelle Schreibwaren, Präsentations- & Kommunikationsprodukte, Kalender, Tagebücher & Planungsprodukte, Versand & Verpackungsdruck, digitale & hybride Schreibwaren und andere segmentiert. Das Segment Papierprodukte dominierte den größten Marktanteil von 22.15% im Jahr 2026, angetrieben durch anhaltende Nachfrage nach Notebooks, Kopierpapier, Notizblöcken, klebrigen Notizen und Druckpapier über Bildungseinrichtungen, Unternehmensbüros und Haushalte. Das Segment profitiert auch von zunehmenden Office-Aktivitäten, Dokumentationsanforderungen und anhaltender Nutzung von papierbasierten Organisationstools trotz digitaler Transformation.

Das Segment Mailing & Packaging Stationery wird erwartet, dass das schnellste CAGR von 4,81% von 2026 bis 2033 bezeugt wird, das durch die fortgesetzte Expansion von E-Commerce-Aktivitäten, steigende Nachfrage nach Versand- und Erfüllungslösungen und die zunehmende Nutzung von Verpackungsmaterialien im Einzelhandel, Logistik und Business-to-Business-Betrieb betrieben wird. Das Wachstum im Online-Shopping hat die Notwendigkeit von Umschlägen, Versandetiketten, Wellpappe-Accessoires, Schutzhüllen und anderen papierbezogenen Verpackungsprodukten deutlich erhöht.

- Nach Preissegment

Auf Basis des Preissegments wird der US-Sportwarenmarkt in Wirtschaft, Mittelmarkt, Premium und Luxus segmentiert. Das Segment Wirtschaft dominierte 2026 den größten Marktanteil von 41,17 %, was durch die weit verbreitete Nachfrage von preissensitiven Verbrauchern, Bildungseinrichtungen und kleinen Unternehmen, die kostengünstige Schreibwarenlösungen suchen, getrieben wurde. Dieses Segment profitiert vom Massenkauf für Schulen und Büros, einem hohen Volumenverbrauch an Grundprodukten wie Notebooks, Stifte, Papier und Einlagen sowie einer starken Verfügbarkeit in den traditionellen Vertriebskanälen im Einzelhandel, im Großhandel und im Massenmarkt. Der Fokus auf Erschwinglichkeit, kombiniert mit konsequenten Ersatzzyklen und groß angelegten Beschaffungen durch institutionelle Käufer, verstärkt weiterhin die Dominanz des Segments Wirtschaft.

Das Luxussegment wird erwartet, um die schnellsten CAGR von 5,35 % von 2026 bis 2033 zu erleben, die durch steigende Nachfrage nach Premium-, Design-led Schreibwaren-Produkte, die Ästhetik, Personalisierung und Markenpräsenz betonen. Das Wachstum wird durch das zunehmende Interesse der Verbraucher an hochwertigen Schreibinstrumenten, Designer-Notizbüchern, kundenspezifischen Geschenkartikeln und Executive Office-Accessoires unterstützt. Erweitern von Unternehmens-Geschenktrends, wachsender Wertschätzung für handwerkliche und limitierte Produkte und der Einfluss von Lifestyle-Branding beschleunigen die Nachfrage. Darüber hinaus tragen höhere Einwegeinnahmen bei wohlhabenden Verbrauchern und die steigende Popularität von Schreibwaren als Lebensstil und Statussymbol zu der starken Wachstumstrajektorie des Segments während der Prognosezeit bei.

- Von Nachhaltigkeit Profil

Auf Basis des Nachhaltigkeitsprofils wird der US Stationery Products Market in konventionelle Produkte, recycelte Content-Produkte, zertifizierte nachhaltige Produkte und biobasierte Produkte segmentiert. Das Segment der konventionellen Produkte dominierte 2026 den größten Marktanteil von 68,23%, der durch die konsequente Nachfrage nach Schreibwaren über Unternehmensbüros, Regierungsstellen, Finanzinstitute, Gesundheitsorganisationen und andere kommerzielle Einrichtungen getrieben wurde. Die Unternehmen setzen sich weiterhin auf Notebooks, Druckpapiere, Schreibgeräte, Einreichungsvorräte, Planer und organisatorische Produkte für tägliche administrative und operative Aktivitäten. Das Segment profitiert auch von laufenden bürobasierten Arbeitsanforderungen, Auftragsverträgen und regelmäßigen Nachfüllzyklen für die Arbeitsplatzversorgung.

Das Segment Bio-Based Products wird voraussichtlich die schnellste CAGR von 5,45 % von 2026 bis 2033 erleben, die durch zunehmende Verbraucherpräferenz für umweltverträgliche Schreibwaren, wachsende Unternehmenszusagen in Richtung Nachhaltigkeit und zunehmende Einführung umweltfreundlicher Materialien in Bildungs- und Büroumgebungen gefördert wird. Die Nachfrage nach Schreibwarenprodukten aus recyceltem Papier, biologisch abbaubaren Materialien, nachhaltigem Holz und pflanzenbasierten Komponenten wächst, da das Umweltbewusstsein weiter wächst.

- Benutzer

Auf der Basis der Erfahrungskategorie wird der US Stationery Products Market in Bildungssegment, Unternehmens- und Bürosegment, Home Office-Segment, Kreativ- & Profi-Segment und Einzelhandelskunden segmentiert. Das Segment Corporate & Office dominierte den größten Marktanteil von 32.43% im Jahr 2026.

Das Home Office-Segment wird erwartet, dass die schnellsten CAGR von 2026 bis 2033, die durch die fortgesetzte Einführung von Remote- und Hybrid-Arbeitsmodellen, die Investitionen in hausbasierte Arbeitsräume und die wachsende Nachfrage nach Bürobedarf bei Fachleuten, die außerhalb traditioneller Unternehmensumgebungen arbeiten, bezeugt werden. Da mehr Mitarbeiter, Freelancer und Unternehmer engagierte Hausbüros etablieren, steigt die Nachfrage nach Notebooks, Schreibinstrumenten, Planern, Anmeldeprodukten, Druckerpapier und organisatorischen Schreibwaren.

- Durch den Verteilerkanal

Auf der Basis des Vertriebskanals wird der US Stationery Products Market in den traditionellen Einzelhandel, den modernen Einzelhandel, den E-Commerce, den B2B-Vertrieb und den Großhandel segmentiert. Das traditionelle Einzelhandelssegment dominierte den größten Marktanteil von 35,82% im Jahr 2026, angetrieben von der umfangreichen Präsenz von Schreibwarengeschäften, Bürobedarfshändlern, Supermärkten und lokalen Verkaufsstellen im ganzen Land. Verbraucher bevorzugen weiterhin traditionelle Einzelhandelskanäle für Schreibwarenkäufe aufgrund der Fähigkeit, die Produktqualität physikalisch zu bewerten, Optionen im Geschäft zu vergleichen und sofortige Einkäufe ohne Lieferzeiten zu tätigen. Die starke Nachfrage von Studenten, Bildungseinrichtungen, kleinen Unternehmen und einzelnen Verbrauchern unterstützt weiter den Vertrieb durch Ziegel- und Mörtelgeschäfte.

Das E-Commerce-Segment wird erwartet, dass die schnellsten CAGR von 2026 bis 2033 von 5,35 % zu erleben, die durch die wachsende Präferenz für Online-Shopping, die zunehmende Internetdurchdringung und die wachsende Verfügbarkeit von Schreibwarenprodukten auf digitalen Marktplätzen und markeneigenen Websites vorangetrieben werden. Verbraucher wenden sich zunehmend an E-Commerce-Plattformen für ihre Bequemlichkeit, breitere Produktauswahl, wettbewerbsfähige Preise und Türschwellen-Lieferservices.

- Von End-User

Auf Basis des Endbenutzers wird der US Stationery Products Market in einzelne Reisende, Paare & Flitterwochen, Familien & Gruppen, Unternehmenskunden, spezielle Interessengruppen (Wohlheit, Öko, Kunst, etc.) und andere segmentiert. Das Segment Familien & Gruppen dominierte den größten Marktanteil von 31,70% im Jahr 2026, angetrieben durch die höheren Buchungsmengen pro Transaktion und die steigende Nachfrage nach geräumigen Unterkünften über Luxuslandeziele. Familien & Gruppen, darunter mehrgenerationige Reisende, Gruppenreisende und soziale Zusammenkünfte, sind immer wichtiger für eine nachhaltige Belegung und Umsatzwachstum. Das Segment profitiert von der steigenden Vorliebe für geteilte Reiseerlebnisse, private Villen und Mehrzimmer-Unterkünfte, die den Gruppenbedürfnissen gerecht werden. Hospitality-Anbieter verbessern Angebote mit maßgeschneiderten Paketen, gruppenorientierten Aktivitäten und gebündelten Erfahrungen, um das Gastengagement zu maximieren. Wachsende Neigung zu Erfahrungsreisen, einschließlich landwirtschaftliche Aktivitäten, Outdoor-Erholung und kulturelle Interaktionen, weitere Antriebe Annahme. Die Integration flexibler Unterkunftslayouts und personalisierter Dienstleistungen erhöht Komfort und Zufriedenheit und unterstützt Wiederholungen. Auch die starke Nachfrage nach feierlichen Reisen wie Versammlungen, Jubiläen und Zielveranstaltungen trägt zum Wachstum bei. Der zunehmende Fokus auf Sicherheit, Privatsphäre und exklusive Gruppenerfahrungen verstärkt weiterhin die Marktdurchdringung.

Das einzelne Reisende-Segment wird erwartet, dass das schnellste CAGR von 9.5% von 2026 bis 2033, die durch die steigende Annahme von Solo- und Erfahrungsreisen über Luxus-Resort-Destinationen. Individuelle Reisende umfassen Solo-Freizeitreisende, digitale Nomaden und unabhängige Entdecker, die Privatsphäre, personalisierte Erfahrungen und sinnvolles Engagement mit Zielen suchen. Die steigende Nachfrage nach maßgeschneiderten Aufenthalten, Wellness-Retreats und selbstbefriedigten Reisen trägt zum Wachstum bei. Technologische Fortschritte, einschließlich personalisierter itinerary-Planung und digitaler Concierge-Services, verbessern das Gasterlebnis. Das steigende Interesse an Soloreisen für die Selbstentdeckung und flexible Reiseplanung unterstützt die langfristige Nachfrage. Die wachsenden Investitionen in maßgeschneiderte Unterkunftsmöglichkeiten und individuelle Serviceangebote erweitern die Marktchancen. Hospitality-Anbieter konzentrieren sich darauf, sichere, immersive und bereichernde Erfahrungen zu schaffen, um dieses Segment zu gewinnen. Die Ausweitung der US-Reisetrends auf unabhängige und experimentelle Reisen beschleunigt das Wachstum in diesem Segment weiter.

- Nach Immobiliengröße

Auf Basis der Nachlassgröße wird der US Stationery Products Market in bis zu 50 Acres, 50–150 Acres, 150–500 Acres und über 500 Acres segmentiert. Das Segment 50–150 Acres dominierte den größten Marktanteil von 33,42% im Jahr 2026, der von der optimalen Balance zwischen Landnutzungseffizienz und operativer Skalierbarkeit über luxuriöse ländliche Gastfreundschaftsimmobilien angetrieben wird. Immobilien innerhalb der 50–150 Acres-Reihe, darunter mittelständische Ferienorte und erlebnisreiche Gastfreundschaftsentwicklungen, sind immer wichtiger für die Bereitstellung diversifizierter Gasterlebnisse ohne übermäßige Kapitalintensität. Das Segment profitiert von der Möglichkeit, eine Mischung aus Unterkünften, landwirtschaftlichen Aktivitäten, Wellnesseinrichtungen und Erholungsräumen in einem überschaubaren Fußabdruck aufzunehmen. Betreiber nutzen diese Immobiliengröße, um Ressourcenzuweisung, Personaleffizienz und Infrastrukturinvestitionen zu optimieren. Die wachsende Nachfrage nach Immobilien, die sowohl Exklusivität als auch eine breite Palette von Erfahrungen bieten, unterstützt die Übernahme. Die Integration nachhaltiger Praktiken, einschließlich ökologischer Landwirtschaft und umweltfreundlicher Infrastruktur, erhöht den operativen Wert und den Gastreiz. Ausgeglichene Entwicklungskosten und Ertragspotenziale tragen zu einer höheren Rentabilität und Skalierbarkeit bei. Die zunehmende Investorenpräferenz für mittelgroße Immobilien verstärkt weiterhin die Marktdurchdringung.

Das Segment 150–500 Acres wird voraussichtlich die schnellste CAGR von 9.5% von 2026 bis 2033 erleben, die von der steigenden Nachfrage nach expansiven und betriebseffizienten Luxus-Farm-Resorts mit umfangreichen Immersive-Erlebnissen betrieben wird. Nach dem 150–500 Hektar großen Angebot können vielfältige Gastfreundschaftsökosysteme entwickelt werden, darunter mehrere Unterkunftsformate, landwirtschaftliche Aktivitäten und Freizeitangebote innerhalb eines ausgewogenen Grundstücks. Das zunehmende Interesse an Tourismus im Destinationsstil und Erfahrungseigenschaften im mittleren bis großen Format trägt zum Wachstum bei. Technologische Fortschritte, einschließlich intelligenter Landbewirtschaftung und nachhaltiger Ressourcennutzung, verbessern die betriebliche Effizienz. Steigende Investitionen in integrierte Resort-Entwicklungen und skalierbare Luxus-Infrastruktur-Erweiterung. Die zunehmende Vorliebe für Privatsphäre, Exklusivität und den Zugang zu vielfältigen Erfahrungen treibt die Nachfrage weiter voran. Betreiber konzentrieren sich auf die Schaffung gut geplanter Umgebungen mit erstklassigen Annehmlichkeiten und kuratierten Angeboten. Die Ausweitung der US-Tourismustrends auf einzigartige und erlebnisorientierte Landschaftsziele beschleunigt das Wachstum in diesem Segment.

- Nach Preis Kategorie

Auf der Grundlage der Preiskategorie wird der US Stationery Products Market in ultra-Luxus, Luxus und oberer Skala segmentiert. Das Luxussegment dominierte den größten Marktanteil von 42,22% im Jahr 2026, angetrieben durch seine Fähigkeit, ein starkes Gleichgewicht zwischen Premium-Preisen und vielfältigen Erfahrungsangeboten über Landgasthöfe bieten. Luxus-Eigenschaften, einschließlich High-End-Farm-Resorts, Boutique-Landes-Retreats und erlebnisorientierte Unterkünfte, sind immer wichtiger für die Anziehung einer breiten, aber wohlhabenden Kundenbasis. Das Segment profitiert von der steigenden Nachfrage nach Premium-Reiseerlebnissen, die Komfort, Exklusivität und wertorientierte Dienstleistungen kombinieren. Hospitality-Betreiber verbessern kontinuierlich Angebote durch kuratierte Erfahrungen, personalisierte Dienste und verbesserte Infrastruktur, um wettbewerbsfähige Positionierung zu halten. Wachsende Vorliebe für Erlebnisaufenthalte, Wellness-Fokussierter Tourismus und naturbasierter Luxus weitere Antriebe Annahme. Die Integration moderner Annehmlichkeiten mit authentischen ländlichen Erfahrungen verbessert die Gästezufriedenheit und unterstützt höhere Belegungsraten. Auch starke Markenpositionierung und wettbewerbsfähige Preisstrategien tragen zum Segmentwachstum bei. Die zunehmende Zugänglichkeit von Luxusreisen zu Verbrauchern mit hohem Einkommen verstärkt weiterhin die Marktdurchdringung.

Das obere gehobene Segment wird erwartet, um die schnellsten CAGR von 9,1% von 2026 bis 2033 zu erleben, die durch die steigende Nachfrage nach erstklassigen, aber zugänglichen Luxus-Hospitality-Angeboten, die Komfort, Qualität und wertorientierte Erfahrungen ausgleichen, angetrieben wird. Die oberen gehobenen Eigenschaften umfassen High-End-Resorts, Boutique-Landes-Unterkünfte und erlebnisorientierte Aufenthalte mit verbesserten Annehmlichkeiten und personalisierten Dienstleistungen zu relativ konkurrenzfähigen Preisen. Eine zunehmende Nachfrage von affluenten und leistungsfähigen Reisenden, die erhöhte und dennoch kostengünstige Erfahrungen suchen, trägt zum Wachstum bei. Technologische Fortschritte, einschließlich Smart-Zimmer-Features und digitale Concierge-Services, verbessern die Gästeerlebnisse. Der Fokus auf Komfort, Servicequalität und differenzierte Angebote unterstützt langfristigen Bedarf. Die zunehmenden Investitionen in Premium-Infrastruktur und kuratierte Erfahrungen erweitern die Marktchancen. Hospitality-Anbieter konzentrieren sich darauf, konsequente Servicestandards und hohe Wertvorstellungen zu liefern, um eine breitere Kundenbasis zu gewinnen. Die Ausweitung der Reisetrends in den USA auf erschwinglichen Luxus und Erfahrungstourismus beschleunigt das Wachstum in diesem Segment weiter.

- Durch die Länge des Aufenthaltes

Der U.S. Stationery Products Market ist auf der Basis des Aufenthaltes in einen kurzen Aufenthalt (1–2 Nächte), einen Freizeitaufenthalt (3–5 Nächte) und einen ausgedehnten Rückzug (6+ Nächte) segmentiert. Der Freizeitaufenthalt (3–5 Nächte) dominierte 2026 den größten Marktumsatzanteil von 49,92%, der von der optimalen Balance zwischen Dauer, Erschwinglichkeit und umfassendem Erfahrungskonsum über luxuriöse ländliche Gastfreundschaftsimmobilien angetrieben wird. Freizeitaufenthaltsdauern, einschließlich Urlaub mit mittlerer Länge und Erfahrung, sind immer wichtiger für die Maximierung der Gästeverlobung und der Nutzung von Immobilien. Das Segment profitiert von der Fähigkeit, eine komplette Palette von Aktivitäten wie Agri-Tourismus, Wellness-Programme und Outdoor-Erlebnisse in einem überschaubaren Zeitrahmen anzubieten. Hospitality Provider entwerfen kuratierte Pakete und gebündelte Erfahrungen, die auf 3–5 Übernachtungen zugeschnitten sind, um die Wertwahrnehmung zu verbessern. Wachsende Vorliebe für kurze Ferien, die Entspannung ohne verlängerte Zeit Verpflichtungen weitere Antriebe Annahme ermöglichen. Die Integration flexibler Routen und personalisierter Dienstleistungen erhöht die Zufriedenheit der Gäste und unterstützt Wiederholungen. Starke Nachfrage von Arbeitern und Stadtreisenden, die schnelle Fluchten suchen, trägt auch zum Wachstum bei. Der zunehmende Fokus auf erlebnisorientierten Reisen verstärkt weiterhin die Marktdurchdringung.

Der Freizeitaufenthalt (3–5 Nächte) wird erwartet, dass die schnellsten CAGR von 9,3% von 2026 bis 2033 zu erleben, die von der steigenden Annahme von Mid-Duration, erlebnisreichen Reisen, die Flexibilität, Engagement und Bequemlichkeit über Luxus-Landesziele ausgleicht. Freizeitaufenthaltsdauern umfassen kuratierte Ferien und erlebnisreiche Kurzurlaube, die darauf abzielen, vielfältige Aktivitäten innerhalb eines optimalen Zeitrahmens zu liefern. Die steigende Nachfrage nach flexiblen Reiseplänen und gut strukturierten Reiserouten trägt zum Wachstum bei. Technologische Fortschritte, einschließlich der digitalen Reiseplanung und personalisierten Gastleistungen, verbessern die Gesamterfahrung. Steigendes Interesse an der Kombination von Entspannung mit kuratierten Aktivitäten wie Agri-Tourismus, Wellness-Sessions und kulturellen Erfahrungen unterstützt langfristige Nachfrage. Die wachsenden Investitionen in paketbasierte Angebote und Mid-State-Infrastruktur erweitern die Marktchancen. Hospitality-Anbieter konzentrieren sich auf die Gestaltung von ausgewogenen und immersiven Erfahrungen, um die Gästezufriedenheit zu maximieren. Die Ausweitung der Reisetrends der USA auf kurze, aber aussagekräftige Fluchten beschleunigt das Wachstum in diesem Segment weiter.

- Durch Eigentümer / Management Modell

Der U.S. Stationery Products Market wird auf Basis des Eigentümer-Management-Modells in unabhängige inhabergeführte Resorts, markengeführte Resorts, Franchise-Resorts, private Immobilien-Hosting-Operationen, institutionell besitze/asset-managed Resorts und andere segmentiert. Das unabhängige inhabergeführte Resorts-Segment dominierte den größten Marktanteil von 30,32% im Jahr 2026, angetrieben von größerer Flexibilität im Erfahrungsdesign, lokalisierten Angeboten und der Einzigartigkeit der Immobilienpositionierung über ländliche Gastfreundschaftsziele. Unabhängige inhabergeführte Resorts, darunter privat geführte Ferienanlagen und Boutique-Erlebnis-Eigenschaften, sind für die Bereitstellung hoch personalisierter und authentischer Gasterlebnisse immer wichtiger. Das Segment profitiert von der Fähigkeit, sich schnell an wechselnde Verbraucherpräferenzen anzupassen und gebietsspezifische kulturelle, kulinarische und landwirtschaftliche Elemente zu integrieren. Die Betreiber nutzen kreative Freiheit, unverwechselbare Erfahrungen zu entwickeln, die ihre Eigenschaften in einem wettbewerbsfähigen Markt differenzieren. Wachsende Nachfrage nach einzigartigen, nicht standardisierten Gastfreundschaft bietet weitere Antriebe Annahme. Die Integration lokaler Ressourcen, handwerkliche Kooperationen und maßgeschneiderte Dienstleistungen verbessert das Gastengagement, unterstützt eine höhere Zufriedenheit und wiederholte Besuche. Starke Betonung auf Storytelling, Authentizität und Erfahrungswert trägt auch zum Segmentwachstum bei. Die zunehmende Vorliebe für unabhängige und Nische Hospitality-Marken verstärkt weiterhin die Marktdurchdringung.

Das Segment Brand-Managed Resorts wird erwartet, dass das schnellste CAGR von 9,4% von 2026 bis 2033 bezeugt wird, das von der steigenden Annahme von standardisierten Luxus-Services in Verbindung mit der US-Markenerkennung und operativem Know-how getragen wird. Brand-managed Resorts umfassen Eigenschaften, die unter etablierten Gastfreundschaft Marken betrieben werden, die gleichbleibende Service-Qualität und US-Marketing erreichen. Die zunehmende Nachfrage nach Zuverlässigkeit, Qualitätssicherung und strukturierter Service-Lieferung trägt zum Wachstum bei. Technologische Fortschritte, einschließlich zentralisierter Reservierungssysteme und Kundenbeziehungsmanagement-Plattformen, verbessern die betriebliche Effizienz. Steigende Investitionen aus den US-amerikanischen Hospitality-Ketten in ländlichen und experientialen Tourismussegmenten unterstützen die Expansion. Die zunehmende Vorliebe bei internationalen Reisenden für vertrauenswürdige Markenerlebnisse treibt Nachfrage weiter voran. Betreiber konzentrieren sich auf die Mischung von Markenstandards mit lokalisierten Erfahrungen zur Verbesserung der Attraktivität. Die Ausweitung des US-Tourismus und grenzüberschreitender Reisetrends beschleunigt das Wachstum in diesem Segment weiter.

Stationäre Produkte Markt Regionale Analyse

Der US-Markt für stationäre Produkte entfiel 2025 auf den größten Umsatzanteil in Nordamerika, unterstützt von einem etablierten Bildungssektor, einer starken Unternehmens- und Handelsnachfrage und einer großen Konsumbasis, die weiterhin papierbasierte Produkte für akademische, professionelle und persönliche Anwendungen verwendet. Der Markt profitiert von umfangreichen Vertriebsnetzen, weit verbreiteter Verfügbarkeit durch Einzelhandels- und E-Commerce-Kanäle und anhaltender Nachfrage nach Bürobedarf, Notebooks, Schreibinstrumenten und organisatorischen Produkten. Das wachsende Interesse an Premium-, kundenspezifischen und umweltverträglichen Schreibwarenprodukten, verbunden mit einer steigenden Annahme innovativer Designs und Mehrwertmerkmale, unterstützt weiterhin das Marktwachstum. Darüber hinaus verstärken die konsequenten Ausgaben von Bildungseinrichtungen, Unternehmen und Regierungsorganisationen die führende Position der USA im stationären Produktmarkt.

US Stationery Products Market Insight

Der US Stationery Products Market gewinnt aufgrund der steigenden Nachfrage nach hochwertigen, personalisierten und nachhaltigen Schreibmaschinenlösungen im Bildungs-, Unternehmens- und Konsumbereich eine starke Dynamik. Studenten, Profis, Künstler und kreative Enthusiasten suchen zunehmend hochwertige Schreibinstrumente, Notebooks, Planer, Zeitschriften und Bürobedarfe, die Produktivität, Organisation und Selbstausdruck verbessern. Die wachsende Popularität von Journaling, kreativen Hobbys, hybriden Arbeitsumgebungen und personalisierten Schreibwarenprodukten unterstützt die Markterweiterung. Hersteller und Einzelhändler in den USA betonen Produktinnovation, ergonomisches Design, Nachhaltigkeit und Anpassungsfähigkeit, die konsequente Nachfrage nach Wertschöpfungsangeboten. Darüber hinaus beschleunigen die zunehmende Übernahme von umweltfreundlichen Materialien, die Erweiterung von E-Commerce-Vertriebskanälen, die Integration von Smart-Stationery-Lösungen und Investitionen in die Premium-Produktentwicklung die Entwicklung des US-amerikanischen Stationery Products Markets als hochinnovativer, verbraucherzentrierter und wachstumsorientierter Sektor innerhalb der nordamerikanischen Region.

Marktanteil der Stationsprodukte

Die Schreibwarenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- ACCO Brands Corporation (USA)

- 3M Unternehmen (USA)

- T. Cross Company, LLC (USA)

- Ernennung Co. (USA)

- Chartpak, Inc. (USA)

- Tops Products LLC (USA)

- Roaring Spring Paper Products (US)

- Crane & Co., Inc. (USA)

- Crayola LLC (USA)

- Dixon Ticonderoga Company (USA)

- Erin Condren Design, Inc. (USA)

- Die Smead Manufacturing Company (USA)

- General Pencil Company, Inc. (USA)

- Levenger Company (USA)

- Newell Brands Inc. (USA)

Neueste Entwicklungen im US Stationery Products Market

- Im Mai 2026 startete Newell Brands eine limitierte Sammlung kreativer Werkzeuge unter der Marke Sharpie in Zusammenarbeit mit Disney und Pixars "Toy Story 5". Der Launch erweiterte den Katalog der Schreibinstrumente der Marke, mit speziell gestalteten Permanent Markers und Sharpie S-Note Creative Highlighters, die die ikonischen Farben und charakterisierten Verpackungen des Films darstellen.

- Im März 2026 hat ACCO Brands seinen Erwerb von EPOS, einem Anbieter von Premium-Technologie-Zubehör und einem Produktivitätsportfolio am Arbeitsplatz, offiziell abgeschlossen. Die Akquisition stärkt die Präsenz von ACCO auf dem wachsenden Unternehmenskommunikationsmarkt, indem sie die fortschrittlichen Audiotechnologien von EPOS integriert, die in vereinheitlichten Kommunikations- und Hybrid-Arbeitsumgebungen weit verbreitet sind, in ihr globales Marken-Ökosystem integriert. Der Deal unterstützt die Strategie von ACCO Brands, sich auf wachstumssteigernde Technologien zu verlagern.

- Im Juli 2023 hat die Dixon Ticonderoga Company 2 Millionen Bleistifte an die Kids In Need Foundation gespendet und ihr langjähriges Engagement für die Unterstützung von Studenten und Lehrern in den Vereinigten Staaten gestärkt. Die Initiative ist Teil der kontinuierlichen bildungsorientierten Philanthropie des Unternehmens, die darauf abzielt, dass Klassenräume mit wesentlichen Lerninstrumenten ausgestattet sind, vor allem in unterresourced Schulen, in denen Grundversorgungsbedarf weiterhin kritisch ist. Diese Spende stärkt die Position von Dixon Ticonderoga als führende Marke für Bildungsgüter.

- Im Juli 2025 hat die A.T. Cross Company eine exklusive Partnerschaft mit HIRSCH angekündigt, die das Unternehmen als engagierter Distributor im Werbeartikel-Kanal ernannt. Durch diese Zusammenarbeit wird HIRSCH den Vertrieb von Cross-Schreibinstrumenten und Premium-Geschenksets verwalten, wodurch der breitere Zugang zu den ikonischen Stiften der Marke über Unternehmens-Geschenk- und Werbemärkte ermöglicht wird. Die Partnerschaft verstärkt Crosss langjährige Positionierung im Premium-Schreibinstrumente-Segment durch den Ausbau seiner Reichweite in Markenwaren- und Firmengeschenkkanälen.

- Im Februar 2026 hat Crayola seine 2026 Innovation Lineup bekannt gegeben und eine Reihe neuer kreativer Produkte entwickelt, um imaginatives Spiel und künstlerische Ausdruck für Kinder und Erwachsene zu erweitern. Der Launch zeigt neue Ergänzungen über seine Scribble Scrubbie Franchise, Color Wonder Reihe, Clicks stationery line und Crayola Story Creator Plattform, zusammen mit neuen sensorischen und interaktiven Play-Produkten wie Glow-basierte Spielzeuge, gescannte Playets und AI-assisted kreative Storytelling-Tools. Die Produktstrategie von 2026 spiegelt den anhaltenden Fokus von Crayola auf die Kombination von Hand-on Kreativität mit interaktivem und erlebnisorientiertem Lernen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKET DEFINITION

1.3 ÜBERBLICK ÜBER UNS STATIONARZEUGNISSE MARKT

1.4 LIMITATIONEN

1.5 MARKEITEN

2 MARKET SEGMENTATION

2.1 REGIERUNGEN

2.2 GEOGRAPHISCHE ANWENDUNGSBEREICH

2.3 JAHRE FÜR DIE STUDIE

2.4 KURZ UND PREISUNG

2.5 DBMR TRIPOD DATENWERTUNG MODEL

2.6 MULTIVARIAT MODELING

2.7 PRIMARY INTERVIEWS MIT STELLUNGNAHMEN

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END USER COVERAGE GRID

2.1 VENDOR SHARE ANALYSE

2.11 GERICHTSHOFES

2.12 VERBRAUCHUNGEN

3 ZUSAMMENFASSUNG

4 VORSCHRIFTEN

4.1 MATERIALAUSSETZUNG

4.1.1 PAPIER UND PAPIER

4.1.2 WOOD PULP und RECYLED FIBER

4.1.3 PLASTIK UND POLYMER-RESINS

4.1.4 INKS UND VERPFLICHTUNGEN

4.1.5 ADHESIVE UND BINDING CHEMICALs

4.1.6 FILLERS, COATINGS, UND SPEZIALTY MINERALIEN

4.1.7 METALIEN UND MECHANISCHE BESTANDTEILE

4.1.8 RUBBER UND ELASTOMER MATERIAL

4.2 VALUE CHAIN ANALYSIS:

4.2.1 RAW MATERIAL SUPPING (25%–30%)

4.2.2 ENTWICKLUNG UND ERZEUGNISSE (20%–25%)

4.2.3 VERARBEITUNG, PRINTING & PACKAGING (15%–20%)

4.2.4 VERTEILUNG & END-USE ANWENDUNG (25% – 30%)

4.2.5 SCHLUSSFOLGERUNG

4.3 PORTER’s FIVE FORCES ANALYSIS

4.3.1 EINLEITUNG

4.3.2 INTENSITÄT DER WETTBEWERBSPOLITIK (HIGH)

4.3.3 BARGAINING POWER of BUYERS – MODERATE to HIGH

4.3.4 DAS NEUE ENTRANTS – MODERATE

4.3.5 DURCHFÜHRLICHE ERZEUGNISSE – WICHTIGSTEN

4.3.6 BARGAINING POWER of SUPPLIERS – MODERATE

4.3.7 SCHLUSSFOLGERUNG

4.4 PROFIT MARKT SCENARIO

4.4.1 INDUSTRIE MARGIN ÜBERBLICK

4.4.2 COSTSTRUKTUR BREAKTEN

4.4.3 ERZEUGNISSE

4.4.4 VERTEILUNG & RETAIL MARGIN DYNAMICS

4.4.5 SUSTAINABILITÄT und PREISE

4.4.6 FUTURE PROFITABILITÄT

4.5 INNOVATION TRACKER UND STRATEGISCHE ANALYSE

4.5.1 MAJOR DEALEN UND STRATEGISCHE ALLIANCEn ANALYSE

4.5.1.1 GEMEINSAME AUSGABEN

4.5.1.2 MERGER UND QUISITIONEN

4.5.1.3 LIZENZ UND PARTNERSCHAFT

4.5.1.4 TECHNOLOGIE SAMMLUNGEN

4.5.1.5 STRATEGISCHE PRÜFUNGEN

4.5.2 ANZAHL DER PRODUKTE IN ENTWICKLUNG

4.5.3 STAGE DER ENTWICKLUNG

4.5.3.1 EARLY-STAGE INNOVATION

4.5.3.2 MID-STAGE COMMERCIALISIERUNG

4.5.3.3 MATURE COMMERCIAL EXPANSION

4.5.4 TIMELINE UND MILESTONES

4.5.5 INNOVATIONSSTRATEGIE UND METHODIK

4.5.6 RISIKOBEWERTUNG UND MITIGUNG

RISIKO

4.5.6.2 RAW MATERIAL VOLATILIEN

4.5.6.3 WETTBEWERBSPOLITIK

4.5.6.4 RETAIL CHANNEL DISRUPTION

4.5.6.5 SUSTAINABILITY COMPLIANCE

4.5.7 AUSBILDUNG

4.6 CLIMATE VERÄNDERUNG UND SUSTAINABILITÄT SCENARIO

4.6.1 UMWELTBEDINGUNGEN

4.6.2 INDUSTRIERESPONIEN

4.6.3 ROLLE DER REGIERUNG

4.6.4 ANALYST EMPFEHLUNGEN

4.7 INDUSTRIE ECOSYSTEM ANALYSE

4.7.1 VERWALTUNGSGESELLSCHAFTEN

4.7.2 SMALL & MEDIUM SIZE COMPANIEN

4.7.3 END ÄNDER

4.8 IMPACT of WAR ON SUPPLY CHAIN, GEOGRAPHIC FOOTPRINT & STRUCTURAL SHIFTS UND ADAPTIVE STRATEGIES

4.8.1 SUPPLY CHAIN RESILIENCE

STRATEGISCHE ENTSCHEIDUNGEN

4.8.1.1.1 DIVERSIFIKATION DER RAW-MATERIAL- UND COMPONENT SOURCING ACROSS MULTIPLE GEOGRAPHISCHE REGIONEN

4.8.1.1.2 ENTWICKLUNG DER ENTWICKLUNG DER ENTWICKLUNG DER ENTWICKLUNG DER ENTWICKLUNG UND DER GEMEINSCHAFT

4.8.1.1.3 STRATEGISCHE PARTNERSCHAFTEN MIT REGIONAL- UND GLOBAL-FÜHRUNGEN FÜR DIE UMSETZUNG DER UMSETZLICHEN KONTINUITÄT

4.8.1.1.4 ENTWICKLUNG DER ALTERNATIVEN LOGISTICS ROUTES UND TRANSPORTATION CORRIDORS ZU MITIGATE SHIPPING DISRUPTIONEN

4.8.1.1.5 AUSSCHUSS DER REGIONALEN VERWALTUNGS-, VERARBEITUNGS- und STORAGEFAKILITÄTEN ZU STRENGTHEN SICHERHEIT

4.8.1.1.6 STRENGTHEN SUPPLIER-NETWOREN UND INKREISEN SICHERHEIT STOCK LEVELS FÜR CRITICAL INPUTS

4.8.2 ENERGIE & PERATIONALE RISIKO

STRATEGISCHE ENTSCHEIDUNGEN

4.8.2.1.1 VOLATILITÄT IN FUEL, ELEKTRIZITÄT UND NATURELLE GAS PRICES IMPACTING PRODUCTION UND PROCESS COSTEN

4.8.2.1.2 ERGEBNISSE FÜR ENERGIE-INTENENVENTIONEN UND INDUSTRIELLE OPERATIONEN

4.8.2.1.3 VERWALTUNGSVERFAHREN ZUR STABILIZE PRODUKTION UND PERATIONALE KOSTEN

4.8.2.1.4 STIMME DER PRODUKTIONSPROZESSe zur ENERGIEVERBRAUCHUNG UND VERBESSERUNGSFASSUNG

4.8.2.1.5 INVESTITIONEN IN ENERGIE-EFFICIENT TECHNOLOGIEN, EQUIPMENT, UND PROCESSVERBESSUNGEN

4.8.2.1.6 INTEGRATION DER RENEWBARE UND ALTERNATIVEN ENERGIE UNTERNEHMEN INDUSTRIAL OPERATIONEN

4.8.3 GEOGRAPHISCHE ENTWICKLUNG

STRATEGISCHE ENTSCHEIDUNGEN

4.8.3.1.1 EXPANSION DER PRODUKTION UND VERWALTUNGSFAKILITÄTEN IN POLITISCHEN STABLE REGIONEN

4.8.3.1.2 ENTWICKLUNG DER ENTWICKLUNG VON KLOSER ZU RAWMATERIALSOURCEN UND KEY END-USE MARKETS

4.8.3.1.3 DIVERSIFICATION DER GLOBEN PRODUKTION HUBS ACROSS ASIA-PACIFIC, NORTH AMERICA, EUROPE, UND THE MIDDLE EAST

4.8.3.1.4 ENTWICKLUNG DER REGIONALEN SUPPLY UND DISTRIBUTION HAUSHALTEN, um CROSS-BORDER DEPENDENCY

4.8.3.1.5 ENTWICKLUNG DER DEZENTRALISIERTEN STRATEGIEN FÜR DIE ENTWICKLUNG DER GEOPOLITISCHEN UND HANDELSRISIKEN

4.8.4 SCENARIO PLANNing & RISK MANAGEMENT

STRATEGISCHE ENTSCHEIDUNGEN

4.8.4.1.2 STRATEGISCHE ERGEBNISSE FÜR CRITISCHE RAW-MATERIALIEN, GMODITÄTEN, UND INDUSTRIELLE INPUTS

4.8.4.1.3 UMSETZUNG DER REAL-TIME KOSTENLOSE WICHTIGSTEN WÄHRUNGS- UND RISIKOBEWERTUNGSSYSTEME

4.8.4.1.4 MULTI-SOURCE-VERFAHRUNGSSTRATEGIE FÜR PRODUKTIONSINPUTEN UND MATERIAL

4.8.4.1.5 ENTWICKLUNG DER KONTINGENCY LOGISTICS SPIELT ZU ADDRESS TRANSPORTATION UND HANDEL DISRUPTIONEN

4.8.4.1.6 STRENGTHEN REGULATORISCHE ZUSAMMENFASSUNG, SICHERHEITSPROTOKOLLE UND OPERATIONALE RISIKOVERWALTUNG

4.8.5 CASH & FINANZENSCHUTZ

4.8.5.1 STRATEGISCHE ENTSCHEIDUNGEN

4.8.5.1.1 HEDGINGSTRATEGIEN FÜR DIE MITGLIEDSTAATEN IN GEMEINSCHAFT, RAW MATERIAL, UND ENERGIEPREISE

4.8.5.1.2 DIVERSIFIKATION DER REVENUE STREAMS ACROSS MULTIPLE MARKETEN UND END-USE INDUSTRIES

4.8.5.1.3 COST OPTIMIZATION DROUGH AUTOMATION, OPERATIONALEFFICIENCY, UND DIGITALISATION INITIATIVEN

4.8.5.1.4 STRATEGISCHE PARTNERLÄNDER MIT KEY ZOLLEN UND STRATEGISCHE PARTNERLÄNDER

4.8.5.1.5 VERBESSERUNG DER ARBEITNEHMER VERWALTUNGS- UND ENTWICKLUNGSSTRATEGIEN

4.8.6 TECHNOLOGIE ENTWICKLUNG & INDUSTRIE

STRATEGISCHE ENTSCHEIDUNGEN

4.8.6.1.1 ANPASSUNG DER AUTOMATIONSTECHNOLOGIEN ZUR VERBESSERUNG DER ARBEITNEHMER, VERARBEITUNG UND ERZEUGNISSE

4.8.6.1.2 INTEGRATION VON SMART MANUFACTURING-SYSTEMEN UND INDUSTRIE IOT (IIOT) FÜR REAL-TIME MONITOREN UND OPERATIONALE KONTROLLE

4.8.6.1.3 EINFUHRUNG VON ADVANCED PROCESS-KONTROLSYSTEMEN FÜR DIE ERZEUGNISSE UND ERWEITERUNG DOWNTIME

4.8.6.1.4 Veröffentlichung von ROBOTICS UND AUTOMATED HANDLINGSYSTEMEN IN MANUFACTURING PLANZEN, WAREHOUSEN, UND DISTRIBUTION CENTERS

4.8.6.1.5 INVESTITIONEN IN PREDIZTIVE WICHTIGSTEN TECHNOLOGIEN ZUR VERBESSERUNG DER EQUIPMENTRELIABILITÄT UND ERWERB OPERATIONALER DISRUPTIONEN

4.8.6.1.6 DIGITAL INTEGRATION DER LIEBEHANDLUNG, PRODUKTION, UND LOGISTICS OPERATIONEN THROUGH CENTRALIZED MANAGEMENT PLATFORMEN

4.8.6.1.7 UMSETZUNG DER DIGITAL-TWIN-TECHNOLOGIEN FÜR TECHNOLOGISCHE ERZEUGNISSE UND OPTIMIZE OPERATIONALER ZUSAMMENFASSUNG

4.8.6.1.8 ANPASSUNG DER KI-DRIVEN QUALITÄTS-KONTROLLE UND INSPECTIONSSYSTEME ZUR VERBESSERUNG DER PRODUKTKONSTEN UND ERWERBUNG

4.8.6.1.9 INTEGRATION DER AUTOMATED WAREHOUSE MANAGEMENT UND SMART LOGISTICS SYSTEME ZUR ENHANCE DISTRIBUTION EFFICIENCY

4.8.7 NEUES BUSINESS & EMERGING REVENUE OPPORTUNITEN & FUTURE OUTLOOK

STRATEGISCHE ENTSCHEIDUNGEN

4.8.7.1.1 WACHSTUM DER REGIONALEN ENTWICKLUNG DER ECOSYSTEME UND LOCALISIERTE LIEBEHANDLUNGEN

4.8.7.1.2 AUSBILDUNG NACHHALTIGE UND LOW-CARBON PRODUKTIONSTECHNOLOGIEN

4.8.7.1.3 RISING DEMAND FÜR RESOURCE-EFFICIENT PRODUCTs, MATERIALs, UND INDUSTRIELLE LÖSUNGEN

4.8.7.1.4 INVESTITIONEN IN RECYCLING TECHNOLOGIEN UND CIRCULAR WIRTSCHAFTSINITIATIVEN

4.8.7.1.5 ENTWICKLUNG VON ALTERNATIVEN RAW-MATERIALIEN UND NEXT-GENERATIONSINDUSTRIEPRODUKTEN

4.8.7.1.6 WACH DEMAND DRIVEN NACH ENTWICKLUNG DER ENTWICKLUNG, ENERGIE TRANSITION UND INDUSTRIEERWERBUNG

4.9 PRICING ANALYSE

4.1 TARIFFE & IMPACT IM MARKT

4.10.1 KURZVERZEICHNIS

4.10.2 OUTLOOK: LOCALPRODUKTION VS IMPORTRELIANCE

4.10.3 VENDOR SELECTION CRITERIA DYNAMICS

4.10.4 IMPACT ON SUPPING CHAIN

4.10.4.1 RECHTSSACHE

4.10.4.2 VERARBEITUNG UND PRODUKTION

4.10.4.3 LOGISTICS UND VERTEILUNG

4.10.4.4 PREISVERFAHREN UND POSITION VON MARKT

4.10.5 INDUSTRIE-PARTIKEL: PROAKTIVE MOVEN

4.10.5.1 ÜBERWACHUNGSBILANZ

4.10.5.2 GEMEINSAME VERÖFFENTLICHUNGEN

4.10.6 IMPACT ÜBER PRICES

4.10.7 REGULATOREN INKLINIEN

4.10.7.1 GEOPOLITISCHE SITUATION

4.10.7.2 HANDEL PARTNERSCHAFTEN ZWISCHEN LÄNDERN

4.10.7.2.1 FREIER HANDELSBEDINGUNGEN

4.10.7.2.2 VERÖFFENTLICHUNGEN

4.10.7.3 STATUS ACCREDITATION (INCLUDING MFN)

4.10.7.4 ENTWICKLUNG DER CORRECTION

4.10.7.4.1 INCENTIVE SCHÄDIGUNGEN ZU BOOSTPRODUKTIONEN

4.10.7.4.2 ESTABLISHMENT OF SEZS / INDSTRIAL PARKS

5 VERORDNUNG COVERAGE

5.1 EINLEITUNG

5.2 ERZEUGNISSE

5.3 GESCHÄFTSBEDINGUNGEN

5.4 SAFETY STANDARDs

5.4.1 MATERIAL HANDLUNG & STORAGE

5.4.2 VERKEHR & PREISE

5.4.3 HAZARD IDENTIFIZIERUNG

5.5 SCHLUSSFOLGERUNG

6 MARKET ÜBERBLICK

6.1 DRIVERS

6.1.1 GERICHTSHOF FÜR JOURNALING, KRAFTEN UND KRAFTSTOFFE

6.1.2 VEREINIGTES DEMAND FÜR BRANDIERTE CORPORATE GIFING STATIONERY

6.1.3 RISING ENROLLMENT IN EDUCATIONALEN INSTITUTIONEN, DIE DEMAND FÜR SCHULEN

6.2 ENTWICKLUNGEN

6.2.1 ENTSCHLIESSUNG DER TRADITIONALEN ZUSAMMENARBEIT

6.2.2 UMWELTBEZIEHUNGEN ZUR ZUSAMMENARBEIT

6.2.3 ENTWICKLUNG VON DIGITAL ANMERKUNGEN UND DOKUMENTVERWALTUNGEN

6.3 OPPORTUNITÄTEN

6.3.1 RISING POPULARITY OF CUSTOMIZED AND MONOGRAMMED STATIONERY

6.3.2 GROWTH DIGITAL DETOX UND ANALOG WRITING TRENDS

6.4 HANDELN

6.4.1 MAINTAINING PROFITABILITY AMID RISING SUSTAINABILITY REQUIREMENTs

6.4.2 DIFFERENTIATING ERZEUGNISSE IN EINER HIGHLY SATURATED MARKT

7 U.S. STATIONERYPRODUKTE MARKT, NACH PRODUKTE

7.1 ÜBERBLICK

7.2 U.S. STATIONERYPRODUKTE MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

7.2.1 PAPIERZEUGNISSE

7.2.2 WRITING INSTRUMENTE

7.2.3 ART & CREATIVE ZUSAMMENARBEIT

7.2.4 DESKTOP & OFFICE ACCESSORIEN

7.2.5 FILING, BINDING & DOCUMENT ORGANISATION PRODUKTE

7.2.6 ADHESIVE, TAPES & CORRECTION ERZEUGNISSE

7.2.7 CALENDARS, DIARIES & PLANNING PRODUKTE

7.2.8 DIGITAL & HYBRID STATIONERY

7.2.9 BUSINESS, PRINTING & PROFESSIONAL STATIONERY

7.2.10 ERGEBNISSE

7.2.11 MAILS & PACKAG STATIONERY

7.2.12 SONSTIGE

7.3 U.S. PAPIERPRODUKTE IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

7.3.1 ANMERKUNGEN & WRITTE PADS

7.3.2 PRINTing & COPY PAPER

7.3.3 HINWEIS UND MEMO-PRODUKTE

7.3.4 LOOPER

7.4 U.S. HINWEISEBUCH & WRITING PADS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.4.1 SPIRAL NOTEBOOKs

7.4.2 EXERCISE BUCHEN

7.4.3 GERICHTSHOF

7.4.4 WETTBEWERBSBUCH

7.4.5 MEMO-PAS

7.4.6 RECHTSSACHE

7.5 U.S. PRINTING & COPY PAPER IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.5.1 COPIER PAPIER

7.5.2 PRINTER PAPIER

7.5.3 SONDERAUSSCHUSS

7.5.4 RECYCLED-PAPIER

7.5.5 PHOTO PAPIER

7.6 U.S. STICKY NOTES & MEMO PRODUKTE IN STATIONERYPRODUKTEN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

7.6.1 STANDARD HINWEIS

7.6.2 SEITE MARKT

7.6.3 MEMO-KUBE

7.7 U.S. LOOSE PAPER IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.7.1 COPIER PAPIER

7.7.2 PRINTER PAPIER

7.7.3 SONDERAUSSCHUSS

7.7.4 PHOTO PAPIER

7.8 U.S. WRITING INSTRUMENTE IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.8.1 PENS

7.8.2 PENCILS

7.8.3 MARKERS & HIGHLIGHTERS

7.8.4 REFILLS & INK CARTRIDGs

7.9 US PENS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.9.1 BALLPOINT PENS

7.9.2 GEL PENS

7.9.3 ROLLERBALL PENS

7.9.4 FOUNTAIN PENS

7.9.5 MULTIFUNKTIONEN

7.9.6 REFILLABLE PENS

7.9.7 LUXURY PENS

7.1 U.S. PENCILS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.10.1 GRAPHITE PENCILS

7.10.2 MECHANISCHES PENCILS

7.10.3 ENTWICKLUNGEN

7.11 U.S. MARKERS & HIGHLIGHTERS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.11.1 PERMANENT MARKERS

7.11.2 HIGHLIGHTS

7.11.3 WEISSBUCHER

7.12 U.S. ART & CREATIVE SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.12.1 ENTWICKLUNG UND KOLORSCHRIFTEN

7.12.2 KRAFTSTOFFE

7.12.3 GESCHÄFTSBEDINGUNGEN

7.12.4 KONVAS & PROFESSIONEN

7.13 U.S. DRAWING & COLORING SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.13.1 COLORE PENCILS

7.13.2 SKETCHBOOKS

7.13.3 ART MARKERS

7.13.4 VERWENDUNGSBEREICH

7.13.5 TECHNISCHE PENS

7.13.6 PAINT MARKERS

7.13.7 CHARCOAL PENCILS

7.14 U.S. CRAFT MATERIALs IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.14.1 COLOREPAPIER

7.14.2 SCHLUSSFOLGERUNGEN

7.14.3 FOAM SHEETS

7.14.4 GLITTER ERZEUGNISSE

7.14.5 CRAFT SCISSORS

7.15 U.S. PAINTING SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.15.1 ACRYLIC PAINEN

7.15.2 PAINT BRUSHES

7.15.3 WASSERKOLORS

7.15.4 PAINTING ACCESSORIEN

7.15.5 OIL PAINTS

7.16 U.S. CANVAS & PROFESSIONAL ART SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.16.1 ANWENDUNGSBEREICH

7.16.2 EASELS

7.16.3 PORTFOLIO

7.17 U.S. DESKTOP & OFFICE ACCESSORIEN IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.1 ARBEITSPACE ORGANISATION ERZEUGNISSE

7.17.2 AMTLICHE ERZEUGNISSE

7.17.3 FASTEN & CUTTING ACCESSORIEN

7.17.4 MEASUREN & DRAFTING TOOLS

7.18 U.S. WORKSPACE ORGANISATIONSPRODUKTE IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.18.1 DESK ORGANIZERS

7.18.2 DRAWER ORGANIZERS

7.18.3 PEN STANDS

7.18.4 DESK CADDIES

7.18.5 LETTER TRAYS

7.19 U.S. AMTLICHE ERZEUGNISSE IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

7.19.1 TAPE DISPENSERS

7.19.2 SEALS & STAMPEN

7.2 U.S. FASTENING & CUTTING ACCESSORIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.20.1 STAPLEN

7.20.2 STAPTEN

7.20.3 SCISSORs

7.20.4 ZUSAMMENARBEIT

7.20.5 BINDER CLIPS

7.20.6 HOLE PUNCHE

7.20.7 RUBBER BANDS

7.21 U.S. MEASURING & DRAFTING TOOLS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.21.1 RULDER

7.21.2 MASSNAHMEN

7.21.3 SET VORSCHRIFTEN

7.21.4 VERTRAGUNGEN

7.22 U.S. FILING, BINDING & DOCUMENT ORGANISATION PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.22.1 FILINGPRODUKTE

7.22.2 BINDERN

7.22.3 ERZEUGNISSE & DISPLAY PRODUKTE

7.22.4 AUSSCHUSSER

7.22.5 DIVIDERS & VERZEICHNIS DER PRODUKTE

7.22.6 ARCHIVE BOXEN

7.22.7 REPORT & PRESENTATION

7.22.8 BINDUSTRIE

7.22.9 BINDER ACCESSORIEN

7.23 U.S. FILING PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.23.1 FILE FOLDEN

7.23.2 HANGLEISTUNGEN

7.23.3 MANILA FOLDEN

7.23.4 POCKET FOLDERS

7.23.5 KOLOREPERTEN

7.23.6 KLASSIFIZIERUNG DER BETRIEB

7.24 U.S. BINDERS IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

7.24.1 RING BINDES

7.24.2 VORSCHRIFTEN

7.24.3 ERGEBNISSE

7.24.4 ZIPPER BINDERS

7.24.5 AUSSCHUSSER

7.24.6 SOFT COVER BINDES

7.24.7 SPIRALBINDERS

7.24.8 SPRINGEN

7.24.9 VERÖFFENTLICHUNGEN

7.24.10 SONSTIGE

7.25 US RING BINDERS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.25.1 D-Ring

7.25.2 O-RING

7.25.3 SLANT D-RING

7.26 U.S. SHEET PROTECTOREN & DISPLAY PRODUKTE IN STATIONERPRODUKTEN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

7.26.1 SCHREIBUNGSSCHUTZ

7.26.2 GESUNDHEITSSCHUTZ

7.26.3 TOP-LOADING SHEET PROTECTOREN

7.26.4 ERGEBNISSE

7.26.5 DISPLAY BUCHEN

7.26.6 SIDE-LOADING SHEET PROTECTOREN

7.26.7 PORTFOLIO BUCHEN

7.26.8 DOKUMENTE

7.26.9 ARCHIVAL-QUALITÄTSSCHUTZ

7.27 U.S. EXPANDING FILES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.27.1 ACCORDION FILES

7.27.2 ERWÄGUNGEN

7.27.3 PORTABLE FILE CASS

7.28 U.S. DIVIDERS & INDEXIERUNGSPRODUKTE IN STATIONERYPRODUKTEN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

7.28.1 PLASTIC DIVIDERS

7.28.2 CARDSTOCK DIVIDERS

7.28.3 COLORED DIVIDERS

7.28.4 VERZEICHNIS

7.28.5 SUBJECT DIVIDERS

7.28.6 REINFORCED DIVIDERS

7.28.7 ADHESIVE TABS

7.28.8 PRINTABLE TABS

7.28.9 ALPHABETISCHE DATEN

7.28.10 NUMERIC DIVIDERS

7.29 U.S. ARCHIVE BOXEN IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.29.1 ARCHIVE BOXEN

7.29.2 RECORD BOXEN

7.29.3 STORAGE

7.29.4 DOKUMENTE

7.3 U.S. REPORT & PRESENTATION ZUR STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

7.30.1 ERGEBNISSE

7.30.2 UMWELTBERICHT ÜBERBLICK

7.30.3 VERFAHREN

7.30.4 KONFERENZ BETRIEB

7.30.5 CLIP REPORT COVERs

7.30.6 SLIDING BAR COVERS

7.30.7 ENTWICKLUNG DER WETTBEWERBSREGELN

7.31 U.S. BINDING SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.31.1 VERPFLICHTUNGEN

7.31.2 WIRE BINDUSTRIE

7.31.3 COIL BINDUSTRIE

7.31.4 BINDING COVERs

7.31.5 THERMALE INDUSTRIE

7.31.6 BINDESTRIPS

7.32 U.S. BINDER ACCESSORIEN IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.32.1 BINDER POCKETS

7.32.2 BINDER INSERTS

7.32.3 BINDER LABENS

7.32.4 BINDER SPINE

7.33 U.S. ADHESIVES, TAPES & CORRECTION PRODUKTE IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

7.33.1 TAPS

7.33.2 LEBENSMITTEL

7.33.3 CORRECTIONSPRODUKTE

7.34 U.S. TAPES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.34.1 PACKING TAPE

7.34.2 VERKEHRSBEREICH

7.34.3 DOUBLE-SIDE

7.34.4 MASKING TAPE

7.34.5 ENTWICKLUNG

7.35 U.S. ADHESIVE IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.35.1 GLUE STICKEN

7.35.2 LIQUID GLUE

7.35.3 CRAFT GLUE

7.35.4 HOT MELT GLU

7.35.5 SPRAY

7.36 U.S. CORRECTIONSPRODUKTE IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.36.1 ERASER

7.36.2 CORRECTION TAPS

7.36.3 ENTWICKLUNG

7.36.4 CORRECTIONEN

7.36.5 INK ERADICATOREN

7.37 U.S. CALENDARS, DIARIES & PLANNING PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.37.1 SICHERHEIT

7.37.2 DIARIEN

7.37.3 CALENDAREN

7.37.4 ORGANISERS

7.37.5 TO-DO PADS

7.37.6 GOAL PLANNES

7.37.7 ANWENDUNGSBUCH

7.37.8 PROJEKT

7.38 U.S. DIGITAL & HYBRID STATIONERY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.38.1 HYBRID & REUSABLE PRODUKTE

7.38.2 DIGITAL WRITINGPRODUKTE

7.39 U.S. HYBRID & REUSABLE PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.39.1 NACHRICHTEN

7.39.2 NICHTBUCH

7.39.3 QR-ENABLED PLANNERS

7.4 U.S. DIGITAL WRITING PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.40.1 STYLUS PENS

TABELLE 7.40.2 WRITTE

7.40.3 SMART HINWEIS

7.40.4 DIGITAL

7.41 U.S. BUSINESS, PRINTING & PROFESSIONAL STATIONERY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.41.1 BUSINESS STATIONER

7.41.2 ZUSAMMENARBEITERZEUGNISSE

7.41.3 PERSONALISIERTE STATIONERY

7.41.4 CORPORATE GIFTING KIT

7.41.5 WRITT SETS

7.42 U.S. BUSINESS STATIONERY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.42.1 UNTERNEHMEN

7.42.2 LETTERHEAD

7.42.3 HINWEIS

7.42.4 CORPORSCHRIFTEN

7.42.5 VERZEICHNIS

7.42.6 EINSTELLUNGSBUCH

7.42.7 LOG BUCHEN

7.42.8 RECEIPT BUCHEN

7.42.9 VISITOR BUCHEN

7.43 US COMMERCIAL PRINTING PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.43.1 FLYSE

7.43.2 BROKHUEN

7.43.3 ERLÄUTERUNGEN

7.43.4 KATALOGEN

7.44 U.S. PRESENTATION & GEMEINSCHAFTSPRODUKTE IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

7.44.1 ERGEBNISSE

7.44.2 DISPLAY & GEMEINSCHAFTSBEDINGUNGEN

7.45 U.S. ERGEBNISSE IN STATIONERY ERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

7.45.1 WEISSBUCH

7.45.2 ANMERKUNGEN

7.45.3 CORK BOARDS

7.45.4 FLIP CHARTS

7.46 U.S. DISPLAY & COMMUNICATION PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.46.1 SIGN BETRIEB

7.46.2 DISPLAY STANDS

7.46.3 LANYARDS

7.46.4 NAME AUSGABEN

7.47 U.S. MAILING & PACKAGING STATIONERY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.47.1 ZWISCHEN STATIONERY

7.47.2 MAILING SUPPLIES

7.48 U.S. PACKAGING STATIONERY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.48.1 KORRUGATED BOXEN

7.48.2 BUBBLE MAILERS

7.48.3 PACKAGING LABELS

7.48.4 WRAPPING PAPIER

7.49 U.S. MAILING SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

7.49.1 ENVELOPES

7.49.2 ADDRESS LABELS

7.49.3 MAILING TUBES

7.49.4 ANWENDUNGSBUCH

8 U.S. STATIONERY ERZEUGNISSE MARKT, NACH PREISSE

8.1 ÜBERBLICK

8.2 U.S. STATIONERY PRODUKTE MARKT, NACH PREISSEGMENT, 2018-2033 (USD THOUSAND)

8.2.1 WIRTSCHAFT

8.2.2 MID-MARKET

8.2.3 PREMIUM

8.2.4 LUXURY

8.3 U.S. WIRTSCHAFT IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

8.3.1 MASSNAHMEN

8.3.2 LOW-COST-PRODUKTE

8.4 U.S. MID-MARKET IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

8.4.1 WICHTIGSTEN OFFIZEN

8.4.2 STANDARD BRANDED ERZEUGNISSE

8,5 U.S. PREMIUM IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

8.5.1 HIGHER-QUALITÄTSMATERIALIEN

8.5.2 DESIGNER STATIONERY

8.6 U.S. LUXURY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

8.6.1 VERWENDUNGSBEREICH

8.6.2 GIFT SAMMLUNGEN

GERICHTSHOFES

9 U.S. STATIONERY ERZEUGNISSE MARKT, NACH SUSTAINABILITY PROFILE

9.1 ÜBERBLICK

9.2 U.S. STATIONERY PRODUCTS MARKET, BY SUSTAINABILITY PROFILE, 2018-2033 (USD THOUSAND)

9.2.1 KONVENTIONELLE ERZEUGNISSE

9.2.2 RECYCLED-konforme Produkte

9.2.3 NACHHALTIGE ERZEUGNISSE

9.2.4 BIO-BASED PRODUKTE

10 U.S. STATIONERY PRODUKTE MARKT, NACH END USER

10.1 ÜBERBLICK

10.2 U.S. STATIONERY PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

10.2.1 CORPORATE & OFFICE SEGMENT

10.2.2 BILDUNG

10.2.3 RETAIL CONSUMERS

10.2.4 HOME-OFFIZIERUNG

10.2.5 ZWEITERBILDUNG

10.3 U.S. CORPORATE & OFFICE SEGMENT IN STATIONERY PRODUCTS MARKET, BY AMT TYPES, 2018-2033 (USD THOUSAND)

10.3.1 LARGE UNTERNEHMEN

10.3.2 SMES

10.3.3 AUSSTELLUNGEN

10.4 U.S. CORPORATE & OFFICE SEGMENT IN STATIONERY PRODUCTS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

10.4.1 PAPIERZEUGNISSE

10.4.2 WRITING INSTRUMENTE

10.4.3 FILING, BINDING & DOCUMENT ORGANISATION PRODUKTE

10.4.4 DESKTOP & AMT ACCESSORIEN

10.4.5 BUSINESS, PRINTING & PROFESSIONAL STATIONERY

10.4.6 ADHESIVE, TAPES & CORRECTION ERZEUGNISSE

10.4.7 MAILS & PACKAGING STATIONERY

10.4.8 ERGEBNISSE

10.4.9 CALENDARS, DIARIES & PLANNING PRODUKTE

10.4.10 ART & CREATIVE SUPPLEN

10.4.11 DIGITAL & HYBRID STATIONER

10.4.12 SONSTIGE

10.5 U.S. FILING, BINDING & DOCUMENT ORGANISATION PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

10.5.1 RING BINDERS

10.5.2 VORSCHRIFTEN

10.5.3 ERGEBNISSE

10.5.4 ERGEBNISSE

10.5.5 ZIPPER BINDERS

10.5.6 SOFT COVER BINDERS

10.5.7 SPIRALBINDERS

10.5.8 BINDER ACCESSORIEN

10.5.9 VERÖFFENTLICHUNGEN

10.5.10 SPRING BINDERS

10.5.11 SONSTIGE

10.6 US RING BINDERS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

10.6.1 D-Ring

10.6.2 O-Ring

10.6.3 SLANT D-RING

10.7 U.S. BINDER ACCESSORIEN IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

10.7.1 SCHUTZSCHUTZ

10.7.2 DIVIDERS

10.8 U.S. FILING, BINDING & DOCUMENT ORGANISATION PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH MATERIAL TYPE, 2018-2033 (USD THOUSAND)

10.8.1 POLYPROPYLENE

10.8.2 VINYL-COATE BOARD

10.8.3 RECYCLED MATERIAL

10.8.4 PAPIER BASED

10.8.5 SONSTIGE

10.9 U.S. FILING, BINDING & DOCUMENT ORGANISATION PRODUCTS IN STATIONERY PRODUCTS MARKET, BY SIZE, 2018-2033 (USD THOUSAND)

10.9.1 LETTER SIZE

10.9.2 LEGAL SIZE

10.9.3 A4

10.9.4 ANDERE

10.1 U.S. FILING, BINDING & DOCUMENT ORGANISATION PRODUCTS IN STATIONERY PRODUCTS MARKET, BY PURCHASE CHANNEL, 2018-2033 (USD THOUSAND)

10.10.1 OFFLINE

10.10.2 ONLINE

10.10.3 BOPIS (BUY ONLINE PICKUP IN STORE)

10.11 U.S. OFFLINE IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

10.11.1 AUSBILDUNGSKTOREN

10.11.2 SPEZIALTY STOREN

10.11.3 HYPERMARKT UND SUPERMARKT

10.11.4 SONSTIGE

10.12 U.S. ONLINE IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

10.12.1 E-COMMERCE

10.12.2 WETTBEWERBSITE

10.13 U.S. FILING, BINDING & DOCUMENT ORGANISATION PRODUCTS IN STATIONERY PRODUCTS MARKET, BY END USER, 2018-2033 (USD THOUSAND)

10.13.1 CORPORAT

10.13.2 BILDUNGSINSTITUTIONEN

10.13.3 REGIERUNGSORGANISATION

10.13.4 PERSONAL

10.13.5 SONSTIGE

10.14 U.S. EDUCATION SEGMENT IN STATIONERY PRODUCTS MARKET, BY INSTITUTE TYPE, 2018-2033 (USD THOUSAND)

10.14.1 SCHULEN

10.14.2 SAMMLUNGEN

10.14.3 VEREINIGUNGEN

10.14.4 VERWALTUNGSINSTITUT

10.15 U.S. EDUCATION SEGMENT IN STATIONERY PRODUCTS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

10.15.1 PAPIERZEUGNISSE

10.15.2 STRUMENTE

10.15.3 ART & CREATIVE ZUSAMMENARBEIT

10.15.4 DIGITAL & HYBRID STATIONERY

10.15.5 ADHESIVE, TAPES & CORRECTION ERZEUGNISSE

10.15.6 FILING, BINDING & DOCUMENT ORGANISATION PRODUKTE

10.15.7 DESKTOP & AMT ACCESSORIEN

10.15.8 ERGEBNISSE

10.15.9 CALENDARS, DIARIES & PLANNING PRODUKTE

10.15.10 BUSINESS, PRINTING & PROFESSIONAL STATIONERY

10.15.11 MAILING & PACKAGING STATIONERY

10.15.12 ANDERE

10.16 U.S. RETAIL CONSUMERS IN STATIONERY PRODUCTS MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

10.16.1 PERSONAL STATIONERY NUTZER

10.16.2 HOBBYISTEN

10.16.3 GIFT BUYERS

10.17 U.S. RETAIL CONSUMERS IN STATIONERY PRODUCTS MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

10.17.1 WRITING INSTRUMENTE

10.17.2 PAPIERZEUGNISSE

10.17.3 ART & CREATIVE ZUSAMMENARBEIT

10.17.4 CALENDARS, DIARIES & PLANNING PRODUKTE

10.17.5 DESKTOP & AMT ACCESSORIEN

10.17.6 FILING, BINDING & DOCUMENT ORGANISATIONSPRODUKTE

10.17.7 ADHESIVE, TAPES & CORRECTION PRODUKTE

10.17.8 BUSINESS, PRINTING & PROFESSIONAL STATIONERY

10.17.9 MAILS & PACKAG STATIONERY

10.17.10 ERGEBNISSE UND GEMEINSCHAFTSBEDINGUNGEN

10.17.11 DIGITAL & HYBRID STATIONERY

10.17.12 ANDERE

10.18 U.S. HOME OFFICE SEGMENT IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

10.18.1 REMOTE ARBEITER

10.18.2 KOSTENLOSER

10.18.3 HOME UNTERNEHMEN

10.19 U.S. HOME AMT FÜR STATIONERZEUGNISSE MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

10.19.1 STRUMENTE

10.19.2 PAPIERZEUGNISSE

10.19.3 DESKTOP & OFFICE ACCESSORIEN

10.19.4 CALENDARS, DIARIES & PLANNING PRODUKTE

10.19.5 FILING, BINDING & DOCUMENT ORGANISATION PRODUKTE

10.19.6 BUSINESS, PRINTING & PROFESSIONAL STATIONERY

10.19.7 DIGITAL & HYBRID STATIONERY

10.19.8 ADHESIVE, TAPES & CORRECTION ERZEUGNISSE

10.19.9 MAILS & PACKAGING STATIONERY

10.19.10 ERGEBNISSE UND GEMEINSCHAFTSBEDINGUNGEN

10.19.11 ART & CREATIVE ZUSAMMENARBEIT

10.19.12 SONSTIGE

10.2 U.S. CREATIVE & PROFESSIONALE SEGMENT IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

10.20.1 DESIGNERS

10.20.2 ARTISTEN

10.20.3 ENGINEERS

10.20.4 ARCHITÄTEN

10.21 U.S. CREATIVE & PROFESSIONELLE SEGMENT IN STATIONERY PRODUCTS MARKET, NACH PRODUKT TYPE, 2018-2033 (USD THOUSAND)

10.21.1 ART & CREATIVE ZUSAMMENARBEIT

10.21.2 WRITING INSTRUMENTE

10.21.3 PAPIERZEUGNISSE

10.21.4 DIGITAL & HYBRID STATIONERY

10.21.5 ERGEBNISSE UND GEMEINSCHAFTSBEDINGUNGEN

10.21.6 DESKTOP & OFFICE ACCESSORIEN

10.21.7 CALENDARS, DIARIES & PLANNING PRODUKTE

10.21.8 FILING, BINDING & DOCUMENT ORGANISATION PRODUKTE

10.21.9 BUSINESS, PRINTING & PROFESSIONAL STATIONERY

10.21.10 ADHESIVE, TAPES & CORRECTION ERZEUGNISSE

10.21.11 MAILING & PACKAGING STATIONERY

10.21.12 ANDERE

11 U.S. STATIONERY PRODUCTS MARKT, NACH VERTEILUNG CHANNEL

11.1 ÜBERBLICK

11.2 U.S. STATIONERY PRODUCTS MARKT, NACH VERTEILUNG CHANNEL, 2018-2033 (USD THOUSAND)

11.2.1 TRADITIONELLER ETAIL

11.2.2 VERKEHR

11.2.3 E-COMMERCE

11.2.4 B2B VERTEILUNG

11.2.5 VERZEICHNIS

11.3 U.S. TRADITIONELLER ZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

11.3.1 STATIONERY STOREN

11.3.2 OFFICE STOREN

11.3.3 BUCHER

11.4 U.S. MODERN RETAIL IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

11.4.1 HYPERMARKEITEN

11.4.2 ERZEUGNISSE

11.4.3 ENTWICKLUNGEN

11.5 U.S. E-COMMERCE IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

11.5.1 ONLINE MARKETPLACE

11.5.2 DIRECT-TO-CONSUMER WEBSITES

11.6 U.S. B2B DISTRIBUTION IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

ZUSAMMENARBEIT

11.6.2 INSTITUTIONELLE SICHERHEIT

ENTWICKLUNG DER GEMEINSCHAFT

11.7 U.S. WHOLESALE DISTRIBUTION IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

11.7.1 REGIONALE VERTEILUNGEN

11.7.2 RECHTSSACHE

12 U.S. STATIONERY PRODUKTE MARKT: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: US

13 U.S. STATIONERY PRODUKTE MARKT: VERGLEICHENDE LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: US

14 SWOTANALYSE

15 WETTBEWERBSPOLITIK

15.1 ZEBRA CO., LTD.

15.1.1 WETTBEWERBSPOLITIK

15.1.2 WETTBEWERBSPOLITIK

15.1.3 ENTWICKLUNG

15.2 FABER-CASTELL AG

15.2.1 WETTBEWERBSPOLITIK

15.2.2 ERZEUGNISSE

15.2.3 RECENT UPDATEN

15.3 STAEDTLER SE

15.3.1 WETTBEWERBSPOLITIK

15.3.2 ERZEUGNISSE

15.3.3 ENTWICKLUNG

15.4 AMERIKA

15.4.1 WETTBEWERBSPOLITIK

15.4.2 ERZEUGNISSE

15.4.3 RECENT UPDATE

15.5 BIC

15.5.1 WETTBEWERBSPOLITIK

ANALYSE

15.5.3 ERZEUGNISSE

ENTWICKLUNG

15.6 CARAN D'ACHE SA

15.6.1 VERGLEICHEN SNAPSHOT

15.6.2 ERZEUGNISSE

15.6.3 RECENT UPDATEN

CLAIREFONTAINE RHODIA S.A

15.7.1 WETTBEWERBSPOLITIK

15.7.2 ERZEUGNISSE

15.7.3 RECENT UPDATES

HAMELIN-GRUPPE

15.8.1 GESELLSCHAFTSSCHUTZ

15.8.2 ERZEUGNISSE

15.8.3 RECENT UPDATES

HERLITZ PBS AG

15.9.1 GESELLSCHAFTSSCHUTZ

15.9.2 ERZEUGNISSE

15.9.3 RECENT UPDATES

15.1 KOKUYO CO., LTD.

15.10.1 VERGLEICHEN SNAPSHOT

15.10.2 ANALYSE

15.10.3 ERZEUGNISSE

15.10.4 RECENT UPDATEN

15.11 MAPED GROUP

15.11.1 GESELLSCHAFTSSCHUTZ

15.11.2 ERZEUGNISSE

15.11.3 ENTWICKLUNG

15.12 PEN COMPANY OF AMERICA

15.12.1 WETTBEWERBSPOLITIK

15.12.2 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFES

15.13 STABILO INTERNATIONALES GMBH

15.13.1 WETTBEWERBSPOLITIK

15.13.2 ERZEUGNISSE

15.13.3 ENTWICKLUNG

15.14 TOMBOW USA

15.14.1 WETTBEWERBSPOLITIK

15.14.2 ERZEUGNISSE

ENTWICKLUNG

15.15 UNI BRANDS CORPORATION (MITSUBISHI PENCIL CO., LTD.)

15.15.1 WETTBEWERBSPOLITIK

15.15.2 REVENUE ANALYSE

15.15.3 ERZEUGNISSE

ENTWICKLUNG

16 WETTBEWERBSRECHT

16.1 NEWELL BRANDS

16.1.1 WETTBEWERBSPOLITIK

16.1.2 REVENTIONSANALYSE

16.1.3 ERZEUGNISSE

16.1.4 RECENT UPDATE

16.2 ACCO BRANDS CORPORATION

16.2.1 WETTBEWERBSPOLITIK

16.2.2 REVENTIONSANALYSE

16.2.3 ERZEUGNISSE

ENTWICKLUNG

16.3 KMU

16.3.1 WETTBEWERBSPOLITIK

16.3.2 PRODUKTPORTFOLI

16.3.3 RECENT UPDATE

16.4 TOPS PRODUCTS LLC

16.4.1 WETTBEWERBSPOLITIK

16.4.2 ERZEUGNISSE

16.4.3 ENTWICKLUNG

16.5 DIXON TICONDEROGA COMPANY

16.5.1 WETTBEWERBSPOLITIK

16.5.2 ERZEUGNISSE

16.5.3 RECENT ENTWICKLUNG

16.6 3M CO

16.6.1 VERGLEICHEN SNAPSHOT

16.6.2 ANALYSE

16.6.3 WICHTIGSTEN WAREN

ENTWICKLUNG DES GERICHTSHOFS

16.7 GENEHMIGT, LLC

16.7.1 COMPANY SNAPSHOT

16.7.2 ERZEUGNISSE

ENTWICKLUNG

16.8 A. T. CROSS COMPANY

16.8.1 VEREINIGTES NAPSHOT

16.8.2 ERZEUGNISSE

16.8.3 RECENT ENTWICKLUNG

16.9 CHARTPAK, INC.

16.9.1 VEREINIGTES NAPSHOT

16.9.2 ERZEUGNISSE

16.9.3 RECENT ENTWICKLUNG

16.1 CRANE CO INC.

16.10.1 WETTBEWERBSPOLITIK

16.10.2 ANALYSE

16.10.3 ERZEUGNISSE

ENTWICKLUNG DES GERICHTSHOFS

16.11 CRAYOLA LLC

16.11.1 VEREINIGTES SNAPSHOT

16.11.2 ERZEUGNISSE

16.11.3 ENTWICKLUNG

16.12 ERIN KONZEN

16.12.1 WETTBEWERBSPOLITIK

16.12.2 ERZEUGNISSE

16.12.3 RECENT UPDATE

16.13 ALLGEMEINE PENCIL COMPANY INC.

16.13.1 WETTBEWERBSPOLITIK

16.13.2 ERZEUGNISSE

16.13.3 RECENT UPDATE

16.14 LEVENGER COMPANIEN

16.14.1 COMPANY SNAPSHOT

16.14.2 ERZEUGNISSE

16.14.3 RECENT UPDATE

16.15 RÜCKERZEUGNISSE

16.15.1 COMPANY SNAPSHOT

16.15.2 ERZEUGNISSE

16.15.3 ENTWICKLUNG

17 QUESTIONNAIRE

18 BERICHT

Tabellenverzeichnis

TABELLE 1 U.S. STATIONERISCHE ERZEUGNISSE MARKT, NACH PRODUKTE TYPE, 2018-2033 (USD THOUSAND)

TABELLE 2 U.S. STATIONERISCHE ERZEUGNISSE MARKT, NACH PRODUKTE TYPE, 2018-2033 (UNITS)

TABELLE 3 U.S. PAPIERPRODUKTE IN STATIONERISCHEN PRODUKTEN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 4 U.S. HINWEISEBUCH & WRITING PADS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 5 U.S. PRINTING & COPY PAPER IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 6 U.S. STICKY NOTES & MEMO PRODUKTE IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 7 U.S. LOOSE PAPER IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 8 U.S. WRITING INSTRUMENTE IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 9 U.S. PENS IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 10 U.S. PENCILS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 11 U.S. MARKERS & HIGHLIGHTERS IN STATIONERY PRODUCTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 12 U.S. ART & CREATIVE SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 13 U.S. DRAWING & COLORING SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 14 U.S. CRAFT MATERIALIEN IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 15 U.S. PAINTING SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 16 U.S. CANVAS & PROFESSIONAL ART SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 17 U.S. DESKTOP & OFFICE ACCESSORIEN IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 18 U.S. WORKSPACE ORGANISATIONSPRODUKTE IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 19 U.S. AMTLICHE ERZEUGNISSE IN LANDWIRTSCHAFTLICHEN ERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 20 U.S. FASTEN & CUTTING ACCESSORIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 21 U.S. MEASURING & DRAFTING TOOLS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 22 U.S. FILING, BINDING & DOCUMENT ORGANISATION PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 23 U.S. FILING PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 24 U.S. BINDERS IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 25 U.S. RING BINDERS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 26 U.S. SHEET PROTECTOREN & DISPLAY ERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 27 U.S. EXPANDING FILES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 28 U.S. DIVIDERS & VERZEICHNIS DER PRODUKTE IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 29 U.S. ARCHIVE BOXEN IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 30 U.S. REPORT & PRESENTATION ZUR STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 31 U.S. BINDING SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 32 U.S. BINDER ACCESSORIEN IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 33 U.S. ADHESIVE, TAPES & CORRECTION PRODUKTE IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 34 U.S. TAPES IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 35 U.S. ADHESIVE IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 36 U.S. CORRECTIONSPRODUKTE IN STATIONERYPRODUKTEN MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 37 U.S. CALENDARS, DIARIES & PLANNING PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 38 U.S. DIGITAL & HYBRID STATIONERY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 39 U.S. HYBRID & REUSABLE PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 40 U.S. DIGITAL WRITING PRODUCTS IN STATIONERY PRODUCTS MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 41 U.S. BUSINESS, PRINTING & PROFESSIONAL STATIONERY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 42 U.S. BUSINESS STATIONERY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 43 U.S. COMMERCIAL PRINTING PRODUCTS IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 44 U.S. PRESENTATION & GEMEINSCHAFTSPRODUKTE IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 45 U.S. ERGEBNISSE IN STATIONERY ERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 46 U.S. DISPLAY & GEMEINSCHAFTSPRODUKTE IN STATIONERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 47 U.S. MAILING & PACKAGING STATIONERY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 48 U.S. PACKAGING STATIONERY IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 49 U.S. MAILING SUPPLIES IN STATIONERY PRODUCTS MARKET, NACH TYPE, 2018-2033 (USD THOUSAND)

TABELLE 50 U.S. STATIONERY PRODUKTE MARKT, NACH PREISSEGMENT, 2018-2033 (USD THOUSAND)

TABELLE 51 U.S. WIRTSCHAFT IN STATIONERY ERZEUGNISSE MARKT, NACH TYPE, 2018-2033 (USD THOUSAND)