Global 3d Food Printing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

633.79 Million

USD

18,346.14 Million

2024

2032

USD

633.79 Million

USD

18,346.14 Million

2024

2032

| 2025 –2032 | |

| USD 633.79 Million | |

| USD 18,346.14 Million | |

| % | |

|

Segmentación del mercado global de impresión 3D de alimentos por componente (hardware, software y servicios), tecnología (impresión por extrusión, impresión con aglutinante, sinterización selectiva por láser e impresión por inyección de tinta), ingrediente (confitería, masa, lácteos, frutas y verduras, y carne), uso final (gubernamental, comercial y residencial): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de impresión 3D de alimentos

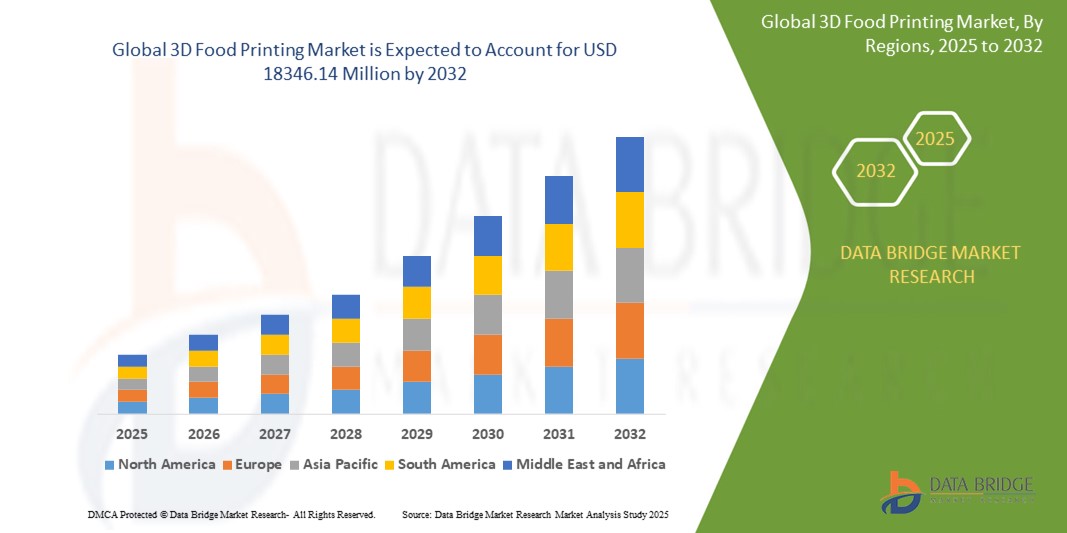

- El tamaño del mercado global de impresión 3D de alimentos se valoró en USD 633,79 millones en 2024 y se espera que alcance los USD 18346,14 millones para 2032 , con una CAGR del 52,30% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente demanda de nutrición personalizada, los avances tecnológicos, la producción sostenible con menor desperdicio de alimentos y la creciente adopción en los sectores de servicios de alimentos y fabricación.

Análisis del mercado de impresión 3D de alimentos

- La impresión 3D de alimentos implica la fabricación capa por capa de productos comestibles utilizando materiales de grado alimenticio, como purés, pastas o masas. Permite una personalización precisa de la forma, la textura y el contenido nutricional, lo que la hace ideal para aplicaciones de nutrición personalizada, creatividad culinaria e innovación en servicios de alimentación.

- El mercado de la impresión 3D de alimentos está experimentando un fuerte crecimiento impulsado por la creciente demanda de alimentos personalizados y funcionales, los avances en las tecnologías de impresión de calidad alimentaria, el creciente interés en la producción de alimentos sostenibles y con bajos residuos, la expansión del uso en restaurantes de alta gama y catering institucional, y la creciente conciencia de la salud que impulsa el desarrollo de comidas personalizadas y ricas en nutrientes.

- Se espera que América del Norte domine el mercado de impresión 3D de alimentos con una participación del 33,8% , debido a la presencia de empresas de tecnología alimentaria establecidas, una infraestructura tecnológica sólida y una fuerte cultura de innovación en la producción de alimentos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de impresión 3D de alimentos durante el período de pronóstico debido a la creciente inversión gubernamental en infraestructura de atención médica e investigación en tecnología alimentaria.

- Se espera que el segmento de hardware domine el mercado con una cuota de mercado del 63,7% debido a la creciente demanda de tecnologías de impresión avanzadas, la alta inversión en investigación y desarrollo, y la creciente adopción de impresoras 3D de alimentos tanto en entornos comerciales como residenciales. Estas impresoras permiten precisión, personalización y eficiencia en la producción de alimentos, lo que resulta atractivo para fabricantes de alimentos, restaurantes e incluso usuarios domésticos interesados en nutrición personalizada y diseños de alimentos únicos. Además, el papel central del hardware en el proceso de impresión 3D lo convierte en un componente crucial que impulsa el crecimiento del mercado.

Alcance del informe y segmentación del mercado de impresión 3D de alimentos

|

Atributos |

Perspectivas clave del mercado de la impresión 3D de alimentos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la impresión 3D de alimentos

Creciente adopción de ingredientes vegetales en la impresión 3D de alimentos

- Una tendencia destacada en el mercado mundial de impresión 3D de alimentos es la creciente adopción de ingredientes de origen vegetal en la impresión 3D de alimentos.

- Esta tendencia está impulsada por la creciente demanda de los consumidores de opciones alimentarias sostenibles y ecológicas, el creciente interés en las dietas veganas y vegetarianas y los beneficios para la salud asociados con la nutrición basada en plantas.

- Por ejemplo, empresas como Redefine Meat y Natural Machines están incorporando materiales de origen vegetal como proteína de guisante , purés de verduras y algas en sus ofertas de alimentos impresos en 3D para atender a los consumidores preocupados por la salud y el medio ambiente.

- El uso de ingredientes de origen vegetal está ganando impulso tanto en los mercados desarrollados como en los emergentes a medida que los consumidores se vuelven más conscientes del impacto ambiental y las opciones dietéticas.

- A medida que las tendencias de sostenibilidad y salud transforman la industria alimentaria, se espera que la integración de materiales de origen vegetal desempeñe un papel clave en el impulso de la innovación y el crecimiento del mercado a largo plazo en la impresión 3D de alimentos.

Dinámica del mercado de la impresión 3D de alimentos

Conductor

Tendencia creciente hacia la sostenibilidad y la reducción de residuos

- El creciente énfasis en la sostenibilidad y la reducción de desechos es un importante impulsor del crecimiento en el mercado de impresión 3D de alimentos, ya que tanto los consumidores como los actores de la industria priorizan los métodos de producción ecológicos y el uso mínimo de recursos.

- Este cambio está ganando terreno especialmente en las zonas urbanas y entre los consumidores conscientes del medio ambiente que buscan sistemas alternativos de producción de alimentos con una huella de carbono menor.

- A medida que se intensifica la conciencia sobre el desperdicio de alimentos y la degradación ambiental, el mercado está cambiando hacia soluciones de impresión 3D que utilizan ingredientes reciclados, materiales de origen vegetal y un control preciso de las porciones.

- Las empresas están respondiendo desarrollando impresoras y formulaciones que reducen el desperdicio de material, extienden la vida útil y permiten la producción de alimentos a pedido adaptados a las necesidades nutricionales individuales.

- El impulso hacia la innovación sostenible está acelerando aún más el interés en la impresión 3D de alimentos en los sectores de servicios de alimentación, atención médica y exploración espacial.

Por ejemplo,

- Empresas como Upprinting Food están reutilizando los desechos alimentarios para convertirlos en materiales imprimibles y creando comidas visualmente atractivas y nutritivas a partir de ingredientes sobrantes.

- Las instituciones de investigación y las empresas emergentes están explorando envases comestibles y sustratos de impresión biodegradables para mejorar los beneficios ambientales de la producción de alimentos en 3D.

- A medida que la sustentabilidad se convierte en un foco central en la tecnología alimentaria, se espera que este impulsor desempeñe un papel fundamental en la configuración del desarrollo de productos futuros y la adopción generalizada de soluciones de impresión 3D de alimentos.

Oportunidad

“Avances crecientes en las tecnologías de impresión 3D”

- Los rápidos avances en las tecnologías de impresión 3D presentan una oportunidad significativa para el mercado de impresión 3D de alimentos, permitiendo la creación de productos alimenticios complejos, personalizables y nutricionalmente adaptados.

- Las empresas de tecnología alimentaria están aprovechando velocidades de impresión mejoradas, capacidades multimateriales y una mayor precisión para ampliar las posibilidades funcionales y estéticas de los alimentos impresos en 3D.

- Esta oportunidad se alinea con la creciente demanda de nutrición personalizada, experiencias culinarias creativas y métodos eficientes de producción de alimentos tanto en entornos comerciales como domésticos.

Por ejemplo,

- Empresas como Natural Machines y byFlow han presentado impresoras de alimentos de última generación capaces de imprimir platos complejos utilizando múltiples ingredientes, mejorando tanto la usabilidad como la calidad de salida.

- La integración de IA e IoT en los sistemas de impresión de alimentos en 3D permite la personalización en tiempo real en función de las necesidades dietéticas, la disponibilidad de ingredientes y las preferencias del consumidor.

- A medida que las tecnologías de impresión continúan evolucionando, el mercado está bien posicionado para aprovechar esta oportunidad a través de una mayor escalabilidad, una adopción más amplia y el desarrollo de aplicaciones alimentarias de alto valor en varios sectores.

Restricción/Desafío

Alta inversión inicial en equipos de impresión 3D de alimentos

- La alta inversión inicial para equipos de impresión 3D de alimentos plantea un desafío importante para el mercado, ya que el costo de las impresoras avanzadas, los ingredientes compatibles y el software especializado crea importantes barreras de entrada.

- Estos gastos iniciales son particularmente onerosos para las pequeñas empresas alimentarias, las empresas emergentes y las instituciones con capital limitado, lo que dificulta la adopción de la impresión 3D a pesar de sus beneficios a largo plazo.

- El desafío se intensifica aún más por la necesidad de mantenimiento continuo, capacitación del personal e integración con los flujos de trabajo de la cocina existentes, todo lo cual se suma al costo operativo general.

Por ejemplo,

- Las impresoras 3D de alimentos de calidad comercial, como Foodini y Focus 3D, pueden costar varios miles de dólares, lo que las hace menos accesibles para restaurantes de pequeña escala o usuarios individuales.

- Sin reducciones en los costos de los equipos o el desarrollo de sistemas más asequibles y fáciles de usar, esta barrera financiera puede restringir una adopción más amplia y desacelerar la expansión del mercado, especialmente en sectores sensibles a los costos y en regiones en desarrollo.

Alcance del mercado de la impresión 3D de alimentos

El mercado está segmentado en función del componente, la tecnología, el ingrediente y el uso final.

|

Segmentación |

Subsegmentación |

|

Por componente |

|

|

Por tecnología |

|

|

Por ingrediente |

|

|

Por uso final |

|

Se proyecta que en 2025 el hardware dominará el mercado con la mayor participación en el segmento de componentes.

Se prevé que el segmento de hardware domine el mercado de la impresión 3D de alimentos, con una cuota de mercado del 63,7% en 2025, debido a la creciente demanda de tecnologías de impresión avanzadas, la alta inversión en investigación y desarrollo, y la creciente adopción de impresoras 3D de alimentos tanto en entornos comerciales como residenciales. Estas impresoras permiten precisión, personalización y eficiencia en la producción de alimentos, lo que resulta atractivo para fabricantes de alimentos, restaurantes e incluso usuarios domésticos interesados en una nutrición personalizada y diseños de alimentos únicos. Además, el papel central del hardware en el proceso de impresión 3D lo convierte en un componente crucial que impulsa el crecimiento del mercado.

Se espera que la impresión basada en extrusión represente la mayor participación durante el período de pronóstico en el segmento de tecnología.

En 2025, se prevé que el segmento de la impresión por extrusión domine el mercado con la mayor cuota de mercado, un 62,9 %, gracias a su rentabilidad, facilidad de uso y capacidad para imprimir una amplia gama de materiales alimentarios, como masa, chocolate y pastas. Las impresoras 3D de alimentos por extrusión son ideales para la producción en masa y la personalización, lo que las hace populares entre los fabricantes de alimentos y las empresas que buscan escalabilidad y versatilidad. La consolidada presencia de esta tecnología en aplicaciones industriales y de pequeña escala, sumada a los continuos avances en velocidad de impresión y compatibilidad de materiales, contribuye aún más a su dominio en el mercado.

Análisis regional del mercado de impresión 3D de alimentos

Norteamérica posee la mayor participación en el mercado de impresión 3D de alimentos.

- América del Norte domina el mercado de impresión 3D de alimentos con una participación del 33,8% , impulsada por la presencia de empresas de tecnología alimentaria establecidas, una infraestructura tecnológica sólida y una fuerte cultura de innovación en la producción de alimentos.

- Estados Unidos tiene una participación significativa del 71,9% debido a la alta inversión en I+D, la adopción temprana de tecnologías alimentarias avanzadas y la creciente demanda de los consumidores de opciones alimentarias personalizadas y sostenibles.

- El dominio regional se refuerza aún más mediante colaboraciones entre instituciones académicas y empresas privadas, lo que fomenta el desarrollo continuo de nuevas aplicaciones en la atención médica, la hospitalidad y la alimentación espacial.

- Con un fuerte apoyo gubernamental a la innovación tecnológica y una base de consumidores receptiva, se espera que América del Norte mantenga su posición de liderazgo en el mercado mundial de impresión 3D de alimentos hasta 2032.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de impresión 3D de alimentos.

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de impresión 3D de alimentos , impulsada por el aumento de la inversión gubernamental en infraestructura de atención médica e investigación en tecnología alimentaria.

- China tiene una participación significativa debido a su rápida adopción tecnológica, la creciente demanda de nutrición personalizada y las iniciativas respaldadas por el gobierno que promueven la innovación en seguridad alimentaria y fabricación.

- El impulso de la región se ve respaldado además por la creciente urbanización, la conciencia alimentaria y una creciente población de clase media que busca soluciones alimentarias novedosas y orientadas a la salud.

- Con aplicaciones en expansión en los sectores de atención médica, educación y venta minorista, Asia-Pacífico está preparada para convertirse en la región de más rápido crecimiento en el mercado mundial de impresión 3D de alimentos hasta 2032.

Cuota de mercado de la impresión 3D de alimentos

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- 3D Systems, Inc. (EE. UU.)

- MÁQUINAS NATURALES (España)

- byFlow BV (Países Bajos)

- Procusini (Alemania)

- Barilla G. y RFlli SpA (Italia)

- BeeHex (EE. UU.)

- Pradera moderna (EE. UU.)

- Aniwaa Pte. Ltd (Singapur)

- biozoo (Alemania)

- Wiiboox (Francia)

- Zmorph SA (Polonia)

- PancakeBot (EE. UU.)

Últimos avances en el mercado mundial de impresión 3D de alimentos

- En enero de 2024, Cocuus anunció su intención de fabricar mil toneladas de beicon vegetal impreso en 3D en sus nuevas instalaciones del norte de España, lo que supone un paso significativo hacia la producción a escala industrial para la distribución minorista. La empresa ya ha introducido su beicon vegetal en cuatrocientos supermercados Carrefour y planea ampliar su línea de productos para incluir atún y gambas veganos.

- En septiembre de 2023, SavorEat Ltd. y Sodexo presentaron el primer robot de impresión 3D diseñado para hamburguesas de origen vegetal en la Universidad de Denver, dos años después de anunciar su asociación en 2021. Esta colaboración busca mejorar la oferta de productos de origen vegetal de Sodexo y reducir su huella de carbono, en línea con su objetivo de que el 42 % de los menús de sus universidades sean de origen vegetal para 2025.

- En septiembre de 2021, Zmorph firmó una nueva alianza con la empresa española Sicnova, con el objetivo de que sus productos estén disponibles en España, Portugal y Latinoamérica (excepto Brasil) a través de la red de distribuidores de Sicnova. Fundada en 2007, Sicnova cuenta con una larga trayectoria en la fabricación aditiva, incluyendo la impresión 3D de alimentos, lo que convierte su experiencia en una valiosa incorporación a la cartera de distribuidores de Zmorph.

- En agosto de 2021, SavorEat finalizó un acuerdo con Sodexo Operations, la sucursal estadounidense del gigante de servicios de alimentación y gestión de instalaciones con sede en París, Sodexo, para iniciar un proyecto piloto en EE. UU. que presentará las hamburguesas kosher, veganas, sin gluten y sin alérgenos de la startup.

- En octubre de 2020, la división de alimentos de Indukern anunció una colaboración con Natural Machines para proporcionar ingredientes y productos específicamente diseñados para Foodini, un electrodoméstico de cocina que utiliza tecnología de impresión 3D.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.