Asia Pacific Alpha And Beta Emitters Based Radiopharmaceuticals Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

168.86 Million

USD

358.95 Million

2024

2032

USD

168.86 Million

USD

358.95 Million

2024

2032

| 2025 –2032 | |

| USD 168.86 Million | |

| USD 358.95 Million | |

| % | |

|

تجزئة سوق المستحضرات الصيدلانية المشعة القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب النظير (مُصدرات بيتا وألفا)، المصادر (النظائر المُنتجة في المفاعلات، والمُولدات، وغيرها)، التطبيق العلاجي (علم الأورام وغيره)، نوع الناقل (ربيطات الجزيئات الصغيرة، الببتيدات، الأجسام المضادة وحيدة النسيلة ، وغيرها)، المستخدم النهائي (المستشفيات، والصيدليات المشعة، ومعاهد البحث) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المواد الصيدلانية المشعة القائمة على باعثات ألفا وبيتا

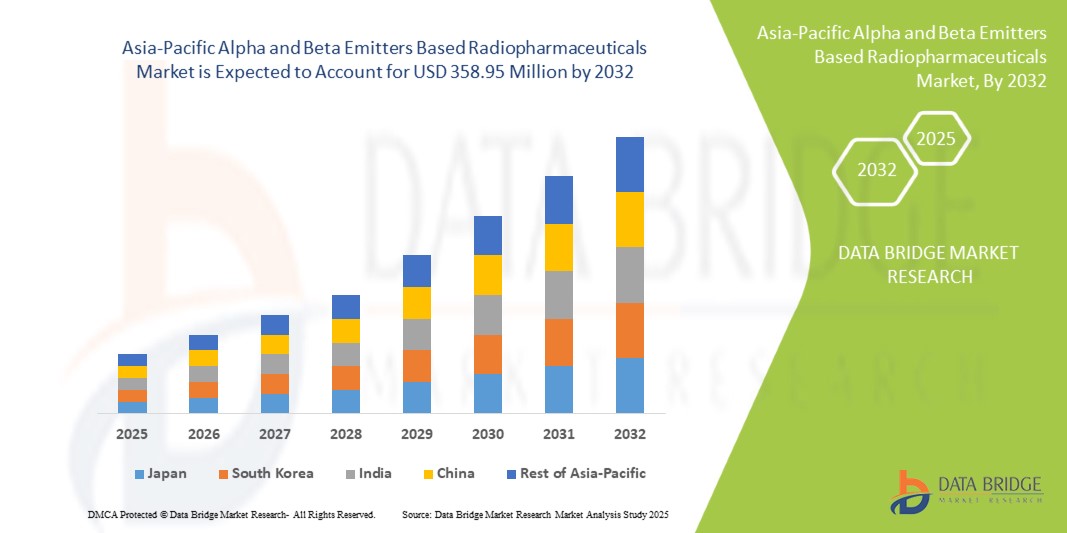

- تم تقييم حجم سوق المواد الصيدلانية المشعة القائمة على أجهزة إصدار ألفا وبيتا في منطقة آسيا والمحيط الهادئ بـ 168.86 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 358.95 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.9٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة فعالية علاجات ألفا وبيتا المستهدفة

- علاوة على ذلك، يتزايد اعتماد التشخيص العلاجي في الطب الشخصي. تُسرّع هذه العوامل المتقاربة من اعتماد حلول الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق المواد الصيدلانية المشعة القائمة على باعثات ألفا وبيتا

- أصبحت المواد الصيدلانية المشعة القائمة على باعثات ألفا وبيتا تحظى بتقدير متزايد لدقتها في العلاج المستهدف، وخاصة في علم الأورام والطب النووي، حيث توفر خيارات تشخيص وعلاج فعالة مع آثار جانبية ضئيلة

- إن ارتفاع معدل الإصابة بالسرطان في جميع أنحاء العالم، إلى جانب الوعي المتزايد بالطب الشخصي والتقدم في تكنولوجيا الأدوية الإشعاعية، يدفع الطلب في منطقة آسيا والمحيط الهادئ على الأدوية الإشعاعية القائمة على أجهزة إصدار ألفا وبيتا.

- تتمتع الصين بحصة كبيرة في سوق الأدوية المشعة القائمة على أجهزة إصدار ألفا وبيتا، حيث تمثل ما يقرب من 19.84% من الإيرادات في عام 2025، بدعم من البنية التحتية المتقدمة للرعاية الصحية، وأنشطة البحث والتطوير المكثفة، والتبني المبكر للتقنيات العلاجية الجديدة.

- من المتوقع أن تصبح الصين أسرع سوق نموًا للأدوية المشعة القائمة على بواعث ألفا وبيتا خلال فترة التنبؤ، مدفوعة بتوسيع البنية التحتية للرعاية الصحية، وزيادة انتشار السرطان، والمبادرات الحكومية لتحسين الرعاية الصحية.

- من المتوقع أن تهيمن شريحة مرسلات بيتا على السوق بحصة تبلغ 86.31% في عام 2025، مدفوعًا بفعاليتها العالية في العلاج المستهدف ألفا (TAT)، وتحسين نتائج المرضى، والأبحاث المتزايدة التي تركز على نظائر مرسلة ألفا مثل الأكتينيوم 225 والراديوم 223 لعلاج السرطان.

نطاق التقرير وتجزئة سوق المواد الصيدلانية المشعة القائمة على مُصدرات ألفا وبيتا

|

صفات |

رؤى رئيسية حول سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق المواد الصيدلانية المشعة القائمة على مُصدرات ألفا وبيتا

" زيادة فعالية علاجات ألفا وبيتا المستهدفة "

- من أهم دوافع سوق المستحضرات الصيدلانية الإشعاعية القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، تزايد الاعتماد السريري على علاجات النويدات المشعة الموجهة، نظرًا لفعاليتها المُثبتة في علاج أنواع السرطان المتقدمة، مثل أورام الغدد الصماء العصبية وسرطان البروستاتا النقيلي المقاوم للإخصاء (mCRPC). تتميز هذه العلاجات بدقة عالية وسمية منخفضة مقارنةً بالعلاجات التقليدية.

- على سبيل المثال، في مايو 2023، ووفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية، أظهر نظام العلاج المُعتمد [177Lu]Lu-PSMA-617 (7.4 جيجا بيكريل لكل دورة كل 6 أسابيع لمدة تصل إلى 6 دورات) أمانًا قويًا وفعالية مضادة للأورام في الاستخدام العملي، مع مرونة في الجرعات (6-9.3 جيجا بيكريل) وفترات علاج (4-10 أسابيع). يعزز هذا الأداء السريري المتسق ثقة الأطباء ويُسرّع من اعتماده في السوق.

- لقد أثبتت المواد الصيدلانية المشعة مثل Lu-177، وخاصة عند استخدامها في العلاج بالنويدات المشعة لمستقبلات الببتيد (PRRT)، نجاحًا ملحوظًا في علاج الأورام الغدد الصماء العصبية، من خلال توصيل إشعاع بيتا قوي مباشرة إلى مواقع الورم مع الحفاظ على الأنسجة السليمة - مما يؤدي إلى تحسين النتائج وزيادة الطلب.

- أدى التقدم التكنولوجي والتحقق السريري من فعالية النظائر المشعة لأشعة ألفا، مثل Ac-225، إلى تعزيز السوق. وقد أثبت Ac-225 فعاليته العالية في استهداف خلايا سرطان البروستاتا المقاومة للعلاجات التقليدية، مع آثار جانبية ضئيلة وتأثير علاجي قوي.

ديناميكيات سوق المواد الصيدلانية المشعة القائمة على باعثات ألفا وبيتا

سائق

"الاعتماد المتزايد على التشخيص العلاجي في الطب الشخصي"

- يُعدّ الاعتماد المتزايد على الأدوية الإشعاعية المُشعّة المُشعّة المُستخدمة في التشخيص العلاجي، مثل اللوتيتيوم-177 (Lu-177) والتيربيوم-161 (Tb-161)، دافعًا رئيسيًا لنمو سوق الأدوية الإشعاعية في منطقة آسيا والمحيط الهادئ. فمن خلال دمج التصوير التشخيصي مع العلاج المُوجّه في سير عمل سريري واحد، تُقدّم هذه الأدوية رعاية دقيقة ومُخصصة لكل مريض، مما يُحسّن النتائج ويُبسّط تخطيط العلاج.

- على سبيل المثال، في يوليو 2023، أفادت مراجعة نُشرت في المركز الوطني لبحوث المعلومات الحيوية (NCBI) بارتفاع الاستخدام السريري لأنظمة العلاج التشخيصي القائمة على الليثيوم-177 (مثل ¹⁷⁷Lu-DOTATATE لأورام الغدد الصماء العصبية و¹⁷⁷Lu-PSMA لسرطان البروستاتا). وقد أثبتت موافقات إدارة الغذاء والدواء الأمريكية (FDA) على هذه العوامل سلامتها وفعاليتها، مما سرّع من اعتمادها، وأبرز التآزر القوي بين الأزواج التشخيصية-العلاجية المتطابقة.

- إن الوعي المتزايد بين أطباء الأورام والمتخصصين في الطب النووي بكفاءة سير العمل ودقة العلاج والسمية المنخفضة المرتبطة بالنهج التشخيصي العلاجي هو ما يدفع الطلب، حيث يبحث الأطباء عن أدوات موثوقة لإدارة السرطان الشخصية.

- علاوة على ذلك، مع مواجهة أنظمة الرعاية الصحية لضغوط متزايدة لتحسين معدلات البقاء على قيد الحياة والسيطرة على التكاليف، فإن حلول العلاج التصويري المتكاملة مثل Lu-177 وTb-161 تقلل من الوقت المستغرق للعلاج، وتتجنب التدخلات غير الفعالة، وتعزز نوعية الحياة - مما يعزز قيمتها المقترحة.

- إن التفضيل المتزايد لعلم الأورام الدقيق، إلى جانب البحث والتطوير المستمر في النظائر المشعة من الجيل التالي مثل Tb-149 وTb-152/155 وAc-225، يضع المستحضرات الصيدلانية الإشعاعية التشخيصية العلاجية كحجر الزاوية في رعاية السرطان الحديثة ومحرك نمو رئيسي لسوق آسيا والمحيط الهادئ.

ضبط النفس/التحدي

" تحديات سلسلة التوريد وقابلية التوسع الناجمة عن أنصاف أعمار النظائر القصيرة "

- إن عمر النصف القصير للنويدات المشعة مثل الرصاص 212 (حوالي 10.6 ساعة) يخلق عقبات لوجستية وتشغيلية كبيرة: يجب أن يتم الإنتاج بالقرب من مواقع المعالجة، وتكون فترات النقل بضع ساعات فقط، وتكون هناك حاجة إلى سلاسل توريد "في الوقت المناسب" عالية التنسيق - مما يقيد بشكل جماعي التصنيع على نطاق واسع والوصول إلى السوق.

- على سبيل المثال، في أبريل 2025، لاحظت شركة LEK Consulting أن عمر النصف لـ Pb-212 البالغ 10.6 ساعة يفرض إنتاجًا لامركزيًا وشبه مباشر وبنية تحتية للمولدات في الموقع، مما يحد من اقتصاديات الحجم ويعقد لوجستيات التوزيع.

- علاوة على ذلك، فإن أنظمة المولدات المعقدة اللازمة لاستخراج الرصاص 212 (وغيره من النظائر قصيرة العمر) تضيف طبقات من الامتثال التنظيمي ومتطلبات السلامة من الإشعاع والنفقات الرأسمالية، مما يجعل النشر الواسع النطاق صعبًا على المستشفيات والصيدليات الإشعاعية.

- في حين أن التقدم في المولدات المدمجة، وطرق التنقية الأسرع، ومراكز الإنتاج الإقليمية قد يخفف في نهاية المطاف من هذه الضغوط، فإن الطبيعة الأساسية الحساسة للوقت للنظائر قصيرة العمر تظل تشكل قيدًا كبيرًا على التبني الواسع النطاق ونمو سوق المستحضرات الصيدلانية المشعة.

نطاق سوق المواد الصيدلانية المشعة القائمة على باعثات ألفا وبيتا

يتم تقسيم السوق على أساس النظير، والمصادر، والتطبيق العلاجي، ونوع الناقل، والمستخدم النهائي.

- بواسطة النظير

بناءً على نوع النظائر، يُقسّم السوق إلى مُصدرات بيتا ومُصدرات ألفا. في عام 2025، من المتوقع أن تهيمن فئة مُصدرات بيتا على السوق بحصة سوقية تبلغ 86.31%، وذلك بفضل الاستخدام السريري الواسع النطاق لنظائر مثل اللوتيتيوم-177 (Lu-177) والإتريوم-90 (Y-90) لعلاج أورام الغدد الصماء العصبية، وسرطان الكبد، وسرطان البروستاتا. تُفضّل مُصدرات بيتا لعمرها النصفي الأطول نسبيًا، ومواصفات السلامة المُعتمدة، وتوافقها مع سير العمل السريري الحالي.

من المتوقع أن يشهد قطاع مُصدرات بيتا أسرع معدل نمو بنسبة 10% بين عامي 2025 و2032، مدفوعًا بزيادة استخدام الأكتينيوم-225 (Ac-225) والرصاص-212 (Pb-212) في علاجات السرطان المتقدمة. تتميز مُصدرات ألفا بنقل طاقة خطي عالي (LET) وفعالية أكبر في قتل الأورام مع الحد الأدنى من الأضرار الجانبية، مما يجعلها مناسبة للغاية للسرطانات المقاومة والسرطانات النقيلية.

- حسب المصادر

بناءً على مصادرها، يُصنّف السوق إلى نظائر مُنتَجة في المفاعلات، ونظائر مُنتَجة في المولدات، وغيرها. في عام ٢٠٢٥، ستتصدر النظائر المُنتَجة في المفاعلات السوق بفضل وفرة المعروض والتوافر الواسع لمصادر بيتا الرئيسية، مثل Lu-177 وIodine-131.

مع ذلك، من المتوقع أن يكون قطاع النظائر المُنتَجة في المفاعلات أسرع القطاعات نموًا، مدفوعًا بالطلب المتزايد على نظائر مثل الرصاص-212 والراديوم-223، والتي تتطلب إنتاجًا لامركزيًا وشبه مباشر. كما يتماشى انتشار المولدات في الموقع مع الاهتمام المتزايد بعلاجات ألفا والمستحضرات الصيدلانية المشعة قصيرة العمر.

- حسب التطبيق العلاجي

في التطبيقات العلاجية، يُقسّم السوق إلى قسمين: علم الأورام ومجالات أخرى. في عام ٢٠٢٥، سيهيمن علم الأورام على السوق، حيث تلعب المستحضرات الصيدلانية الإشعاعية دورًا محوريًا في العلاجات الموجهة لسرطان البروستاتا، وأورام الغدد الصماء العصبية، واللمفوما. ويعزز النجاح المتزايد للعلاجات الموجهة لـ PSMA والعلاجات القائمة على PRRT ريادة علم الأورام في هذا المجال.

ويشمل قطاع الأورام اضطرابات القلب والأوعية الدموية والغدد الصماء والعصبية، ومن المتوقع أن يشهد نموًا مطردًا مع تطوير روابط إشعاعية جديدة والتوسع في المؤشرات غير المتعلقة بالأورام.

- حسب نوع المتجه

بناءً على نوع الناقل، يُقسّم السوق إلى ربيطات جزيئية صغيرة، وببتيدات، وأجسام مضادة وحيدة النسيلة، وغيرها. في عام ٢٠٢٥، من المتوقع أن تستحوذ ربيطات الجزيئات الصغيرة على الحصة السوقية الأكبر نظرًا لاختراقها السريع للأنسجة واستخدامها الواسع في علاجات PSMA والعلاجات التي تستهدف السوماتوستاتين.

من المتوقع أن تشهد ربيطات الجزيئات الصغيرة نموًا ملحوظًا خلال فترة التوقعات، بفضل التطورات في تقنيات الاقتران وقدرتها على تحسين انتقائية الأورام، وإطالة فترات دورانها، وتحسين كفاءة ارتباطها. تُعد هذه النواقل بالغة الأهمية لعلاجات باعثات ألفا، حيث تكون الدقة بالغة الأهمية.

- حسب المستخدم النهائي

بناءً على ذلك، يُقسّم السوق حسب المستخدم النهائي إلى مستشفيات، وصيدليات إشعاعية، ومعاهد بحثية. في عام ٢٠٢٥، ستستحوذ المستشفيات على الحصة الأكبر، مدفوعةً بزيادة وصول المرضى إلى الطب النووي، ونمو أقسام التشخيص العلاجي، وأنظمة سداد قوية في الدول المتقدمة.

من المتوقع أن يشهد قطاع الصيدليات الإشعاعية نموًا سريعًا نظرًا للطلب المتزايد على التركيبات المركزية واللامركزية للمستحضرات الصيدلانية الإشعاعية، وخاصةً تلك ذات أعمار النصف القصيرة. وستواصل معاهد الأبحاث القيام بدور حيوي في الابتكار والتجارب السريرية، لا سيما فيما يتعلق بنظائر الجيل التالي مثل التربيوم-161 والأكتينيوم-225.

تحليل إقليمي لسوق المواد الصيدلانية المشعة القائمة على باعثات ألفا وبيتا

- تتصدر الصين سوق المواد الصيدلانية المشعة القائمة على أجهزة إصدار جسيمات ألفا وبيتا، حيث تمتلك أكبر حصة من الإيرادات، ومن المتوقع أن تسجل أسرع معدل نمو سنوي مركب بنسبة 13.6% في عام 2025. ويعود هذا النمو في المقام الأول إلى الفعالية المتزايدة واعتماد علاجات ألفا وبيتا المستهدفة في علاج الأورام والأمراض النادرة.

- إن الدعم الحكومي القوي للتقنيات الطبية المتقدمة، والاستثمارات المتزايدة في البنية التحتية للطب النووي، وتوسع مجموعة المرضى، كلها عوامل تدفع هيمنة الصين في هذا القطاع إلى الأمام، وتضعها كمركز حيوي لتطوير وتطبيق المواد الصيدلانية المشعة في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق المواد الصيدلانية المشعة القائمة على مُصدرات ألفا وبيتا في أستراليا

تبرز أستراليا كلاعب رئيسي في مشهد الأدوية الإشعاعية في منطقة آسيا والمحيط الهادئ، مدفوعةً ببنيتها التحتية المتينة في مجال الطب النووي، ومبادراتها البحثية المدعومة حكوميًا، وخبرتها الراسخة في إنتاج النظائر الطبية. وتُعزز الاستثمارات الاستراتيجية في علاجات السرطان المتقدمة، والتعاون مع رواد عالميين، قدرات البلاد في تطوير أجهزة بث جسيمات ألفا وبيتا. كما أن تركيز أستراليا على التصنيع المحلي وكفاءة اللوائح التنظيمية يجعلها مساهمًا موثوقًا في مرونة سلسلة التوريد الإقليمية والابتكار في مجال العلاجات الإشعاعية الموجهة.

نظرة عامة على سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في الهند

وتسجل الهند أسرع وتيرة نمو في المنطقة بفضل برامج وزارة الطاقة الذرية التي قامت بتوسيع إنتاج Lu-177 و PSMA-ligand المحلي في BARC، مما أدى إلى تقليل الاعتماد على الواردات بشكل حاد وتعزيز أحجام العلاج.

نظرة عامة على سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في كوريا الجنوبية

إن خريطة الطريق التي وضعتها وزارة العلوم في كوريا الجنوبية لتعزيز صناعة تصدير الأدوية المشعة بحلول عام 2035 - بما في ذلك إنتاج Lu-177 المحلي - تضع البلاد في وضع يسمح لها بالنمو المرتفع في الأمد المتوسط والحصول على مكانة مركز التوريد الإقليمي.

حصة سوق المستحضرات الصيدلانية المشعة القائمة على باعثات ألفا وبيتا

إن سوق المواد الصيدلانية المشعة القائمة على مصادر ألفا وبيتا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة نوفارتيس إيه جي (سويسرا)

- إيكرت وزيجلر ألمانيا)

- أريسيوم ثيرابيوتكس (ألمانيا)

- شركة باير إيه جي (ألمانيا)

- الكوريوم (الولايات المتحدة)

- ليلي (الولايات المتحدة)

- راديوفارم ثيرانوستيكس المحدودة (أستراليا)

- شركة تيليكس للأدوية المحدودة (أستراليا)

أحدث التطورات في سوق المواد الصيدلانية المشعة القائمة على بواعث ألفا وبيتا

- في مايو 2025، أعلنت شركة ITM Isotope Technologies Munich SE وشركة Radiopharm Theranostics عن اتفاقية توريد للوتيتيوم-177 غير المضاف إليه حامل (nca 177Lu). تدعم هذه الشراكة التطوير السريري لشركة Radiopharm للعلاجات القائمة على اللوتيتيوم-177، بما في ذلك RAD 204 وRAD 202 وRV01، مما يضمن وصولاً عالي الجودة للنظائر المشعة للعلاج الصيدلاني المشع المُستهدف للأورام الصلبة في التجارب السريرية الجارية والمستقبلية.

- في مارس 2025، وافقت إدارة الغذاء والدواء الأمريكية على استخدام دواء بلوفيكتو (تتراكسيتان فيبيفوتيد لو-177) من شركة نوفارتس لعلاج سرطان البروستاتا النقيلي المقاوم للإخصاء والمُثبِّط لـ PSMA، مما يسمح بإعطائه بعد جرعة واحدة من ARPI وقبل العلاج الكيميائي. بناءً على نتائج تجربة المرحلة الثالثة من PSMAfore، قلل بلوفيكتو من خطر تطور المرض أو الوفاة بنسبة 59%، مما ضاعف متوسط البقاء على قيد الحياة دون تطور المرض بالأشعة السينية مع الحفاظ على مستوى سلامة إيجابي وتوسيع نطاق وصول المرضى إليه بشكل كبير.

- في مارس 2025، وقّعت شركتا إيكرت وزيغلر وأتومفي آسيا-باسيفيك راديوفارما اتفاقية توريد لمنطقة آسيا والمحيط الهادئ للوتيتيوم-177 (ثيرالوجاند) غير المضاف إليه حامل. تضمن هذه الشراكة إمدادًا مستقرًا وعالي الجودة من الليتيوم-177 لعمليات التصنيع الدوائي المشعّ التابعة لأتومفي، مما يدعم التطوير من مراحله المبكرة إلى المتأخرة عالميًا، ويعزز قدرات الشركتين في مجال ابتكار الأدوية المشعّة، والامتثال التنظيمي، وحلول الطب النووي التي تُركّز على المريض.

- في مارس 2025، وقّعت شركتا إيكرت وزيجلر وأكتينيوم فارماسوتيكالز اتفاقية توريد أكتينيوم-225 (Ac-225) عالي النقاء. تضمن هذه الشراكة مصدرًا موثوقًا للأكتينيوم-225 لدعم تطوير أكتيماب-أ وغيره من الأدوية العلاجية الإشعاعية المرشحة لعلاج سرطان الدم النخاعي الحاد والأورام الصلبة، مما يعزز خط إنتاج أكتينيوم السريري، ويعالج تحديات توريد النظائر في منطقة آسيا والمحيط الهادئ في مجال العلاج الصيدلاني الإشعاعي الدقيق.

- في مايو 2024، أعلنت شركة نوفارتس إيه جي عن اتفاقيتها للاستحواذ على شركة ماريانا أونكولوجي مقابل مليار دولار أمريكي مقدمًا، بالإضافة إلى دفعات تصل إلى 750 مليون دولار أمريكي كدفعات مرحلية. يُعزز هذا الاستحواذ خط إنتاج نوفارتس لعلاجات الأربطة المشعة (RLT) بأصول ما قبل سريرية تستهدف الأورام الصلبة، بما في ذلك عقار MC-339 المُرشَّح القائم على الأكتينيوم لعلاج سرطان الرئة صغير الخلايا، كما يُعزز قدراتها البحثية والتوريدية والابتكارية في مجال علاجات الأربطة المشعة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ

1.4 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة البائع

2.1 شبكة تغطية سوق المستخدم النهائي

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى متميزة

4.1 قوى بورتر الخمس

4.2 تحليل بيستل

4.3 خط الأنابيب

4.4 نظام سلسلة التوريد

4.4.1 الشركات البارزة

4.4.2 الشركات الصغيرة والمتوسطة الحجم

4.4.3 المستخدمون النهائيون

4.5 رؤى الصناعة:

4.5.1 العوامل الاقتصادية الجزئية والكلي

4.5.2 استراتيجيات التسعير الرئيسية

4.6 تحليل الأدوية المُسوّقة

4.6.1 المخدرات

4.6.1.1 اسم العلامة التجارية

4.6.1.2 الاسم العام

4.6.2 المؤشرات العلاجية

4.6.3 الفئة الدوائية للدواء

4.6.4 المؤشرات الأولية للدواء

4.6.5 حالة السوق

4.6.6 نوع الدواء

4.6.7 شكل جرعة الدواء

4.6.8 توافر الجرعات

4.6.9 نوع التغليف

4.6.10 طريقة إعطاء الدواء

4.6.11 تردد الجرعات

4.6.12 نظرة ثاقبة على المخدرات

4.6.13 نظرة عامة على أنشطة تطوير الأدوية

4.6.13.1 توقعات السوق

4.6.13.2 المنافسة المتبادلة

4.6.13.3 المحفظة العلاجية

4.6.13.4 سيناريو التطوير الحالي

4.7 تحليل تأثير تعريفات الرعاية الصحية

4.7.1 نظرة عامة

4.7.2 هياكل التعريفة الجمركية

4.7.2.1 هياكل التعريفات الجمركية في منطقة آسيا والمحيط الهادئ مقابل الهياكل التعريفية الإقليمية

4.7.2.2 الولايات المتحدة: سياسات تعريفة الرعاية الطبية/المساعدة الطبية، ونماذج تسعير مراكز الخدمات الطبية والرعاية الصحية (CMS)

4.7.2.3 الاتحاد الأوروبي: لوائح التعريفة الجمركية عبر الحدود، وسياسات السداد

4.7.2.4 منطقة آسيا والمحيط الهادئ: التعريفات الجمركية التي تفرضها الحكومات على المنتجات الطبية المستوردة

4.7.2.5 الأسواق الناشئة: التحديات في تطبيق التعريفات الجمركية

4.7.3 التعريفات الجمركية على الأدوية والحواجز التجارية

4.7.3.1 الرسوم الجمركية على الأدوية الموصوفة طبيًا مقابل الأدوية الجنيسة

4.7.3.2 التأثير على القدرة على تحمل تكاليف الأدوية والوصول إليها

4.7.3.3 اتفاقيات التجارة الرئيسية المؤثرة على التعريفات الجمركية على الأدوية

4.8 تأثير تعريفات الرعاية الصحية على مقدمي الخدمات والمرضى

4.8.1.1 عبء التكلفة على المستشفيات ومرافق الرعاية الصحية

4.8.1.2 التأثير على قدرة المريض على تحمل التكاليف وتغطية التأمين

4.8.1.3 التعريفات ودورها في السياحة العلاجية

4.8.2 اتفاقيات التجارة ورسوم الرعاية الصحية

4.8.2.1 لوائح منظمة التجارة العالمية بشأن تعريفات الرعاية الصحية

4.8.2.2 تأثير الحروب التجارية على سلسلة توريد الرعاية الصحية

4.8.2.3 دور اتفاقيات التجارة الحرة في خفض التعريفات الجمركية

4.8.3 تأثير التعريفات الجمركية على تكاليف الرعاية الصحية وإمكانية الوصول إليها

4.8.4 أهمية التعريفات الجمركية في قطاع الرعاية الصحية

4.9 نظرة عامة على علم الأوبئة

4.9.1 معدل الإصابة بجميع أنواع السرطان حسب الجنس

4.9.2 معدل العلاج

4.9.3 معدل الوفيات

4.9.4 نموذج الالتزام بالدواء والتبديل العلاجي

4.9.5 معدلات نجاح علاج المرضى

5 الإطار التنظيمي

5.1 نظرة عامة على الإطار التنظيمي لسوق المواد الصيدلانية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ

5.1.1 سهولة الموافقة التنظيمية على المناطق الجغرافية

5.1.2 مسارات الموافقة التنظيمية

5.1.3 الترخيص والتسجيل

5.1.4 مراقبة ما بعد التسويق

5.1.5 إرشادات ممارسات التصنيع الجيدة (GMPS)

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 زيادة فعالية علاجات ألفا وبيتا المستهدفة

6.1.2 تزايد اعتماد التشخيص العلاجي في الطب الشخصي

6.1.3 الطلب السريري المتزايد على العلاجات الإشعاعية القائمة على ألفا

6.1.4 ارتفاع عبء الأمراض المزمنة يزيد الطلب على الأدوية الإشعاعية

6.2 القيود

6.2.1 تحديات سلسلة التوريد وقابلية التوسع الناجمة عن أنصاف عمر النظائر القصيرة

6.2.2 المشهد التنظيمي الصارم الذي يحد من مرونة السوق

6.2.3 مخاطر السلامة والتعرض في استخدام الأدوية المشعة

6.3 الفرص

6.3.1 زيادة كبيرة في نشاط البحث والتطوير مما أدى إلى توسيع نطاق تطبيقات الأدوية المشعة

6.3.2 توسيع نطاق علاج LU-177-PSMA في علاج سرطان البروستاتا

6.3.3 التعاون الاستراتيجي الذي يدفع الابتكار في مجال الأدوية الإشعاعية

6.4 التحديات

6.4.1 التكلفة العالية لتطوير وتنفيذ الأدوية المشعة

6.4.2 نقص القوى العاملة الماهرة في الطب النووي والكيمياء الإشعاعية

7 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب النظائر المشعة

7.1 نظرة عامة

7.2 منبعثات بيتا

7.2.1 اللوتيتيوم-177

7.2.2 تيربيوم-161

7.3 منبعثات ألفا

7.3.1 الأكتينيوم-225

7.3.2 الرصاص -212

8 سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المصادر

8.1 نظرة عامة

8.2 النظائر المنتجة في المفاعل

8.3 النظائر المنتجة بواسطة المولدات

8.4 آخرون

9 سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب التطبيق العلاجي

9.1 نظرة عامة

9.2 علم الأورام

9.2.1 سرطان البروستاتا

9.2.2 أورام الغدد الصماء العصبية

9.2.3 سرطان الكبد

9.2.4 أورام المخ

9.2.5 سرطان الثدي

9.2.6 سرطان الدم

9.3 آخرون

10 أسواق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب نوع الناقل

10.1 نظرة عامة

10.2 ربيطات الجزيئات الصغيرة

10.3 الببتيدات

10.4 الأجسام المضادة أحادية النسيلة

10.5 آخرون

11 سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المستخدم النهائي

11.1 نظرة عامة

11.2 المستشفيات

11.2.1 مراكز الأورام

11.2.2 أقسام الطب النووي

11.3 الصيدليات الإشعاعية

11.4 معاهد البحث

12 سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المنطقة

12.1 منطقة آسيا والمحيط الهادئ

12.1.1 الصين

12.1.2 أستراليا

12.1.3 اليابان

12.1.4 كوريا الجنوبية

12.1.5 سنغافورة

12.1.6 الهند

12.1.7 إندونيسيا

12.1.8 الفلبين

12.1.9 تايلاند

12.1.10 ماليزيا

12.1.11 فيتنام

12.1.12 تايوان

12.1.13 بقية منطقة آسيا والمحيط الهادئ

13 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: المشهد العام للشركة

13.1 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

14 تحليل SWOT

15 ملف تعريف للشركة

15.1 شركة نوفارتيس ايه جي

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 تحليل أسهم الشركة

15.1.4 محفظة المنتجات

15.1.5 التطورات الأخيرة

15.2 إيكيرت وزيجلر

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل الإيرادات

15.2.3 تحليل أسهم الشركة

15.2.4 محفظة المنتجات

15.2.5 التطورات الأخيرة

15.3 شركة ITM لتقنيات النظائر المشعة ميونيخ إس إي

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل أسهم الشركة

15.3.3 محفظة المنتجات

15.3.4 التطورات الأخيرة

15.4 شركة شاين تكنولوجيز، ذ.م.م

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل أسهم الشركة

15.4.3 محفظة المنتجات

15.4.4 التطورات الأخيرة

15.5 شركة أكتينيوم للأدوية

15.5.1 لمحة عامة عن الشركة

15.5.2 محفظة منتجات خط الأنابيب

15.5.3 التطورات الأخيرة

15.6 شركة ألفا تاو الطبية المحدودة

15.6.1 لمحة عامة عن الشركة

15.6.2 محفظة منتجات خط الأنابيب

15.6.3 التطورات الأخيرة

15.7 أريسيوم ثيرابيوتكس

15.7.1 لمحة عامة عن الشركة

15.7.2 محفظة منتجات خط الأنابيب

15.7.3 التطورات الأخيرة

15.8 باير ايه جي

15.8.1 لمحة عامة عن الشركة

15.8.2 تحليل الإيرادات

15.8.3 محفظة منتجات خط الأنابيب

15.8.4 التطورات الأخيرة

15.9 كوريوم

15.9.1 لمحة عامة عن الشركة

15.9.2 محفظة منتجات خط الأنابيب

15.9.3 التطورات الأخيرة

15.1 شركة أيونتيكس

15.10.1 لمحة عامة عن الشركة

15.10.2 محفظة منتجات خط الأنابيب

15.10.3 التطورات الأخيرة

15.11 إيزوتوبيا

15.11.1 لمحة عن الشركة

15.11.2 محفظة منتجات خط الأنابيب

15.11.3 التطورات الأخيرة

15.12 لانثيوس

15.12.1 لمحة عن الشركة

15.12.2 تحليل الإيرادات

15.12.3 محفظة منتجات خط الأنابيب

15.12.4 التطورات الأخيرة

15.13 ليلي

15.13.1 لمحة عامة عن الشركة

15.13.2 تحليل الإيرادات

15.13.3 محفظة منتجات خط الأنابيب

15.14 نيو ويف

15.14.1 لمحة عامة عن الشركة

15.14.2 محفظة منتجات خط الأنابيب

15.14.3 التطورات الأخيرة

15.15 الرنين المغناطيسي النووي

15.15.1 لمحة عامة عن الشركة

15.15.2 محفظة منتجات خط الأنابيب

15.15.3 التطورات الأخيرة

15.16 أونكوينفنت

15.16.1 لمحة عامة عن الشركة

15.16.2 محفظة منتجات خط الأنابيب

15.16.3 التطورات الأخيرة

15.17 مجموعة أورانو

15.17.1 لمحة عامة عن الشركة

15.17.2 تحليل الإيرادات

15.17.3 محفظة منتجات خط الأنابيب

15.17.4 التطورات الأخيرة

15.18 شركة راديوفارم ثيرانوستيكس المحدودة

15.18.1 لمحة عامة عن الشركة

15.18.2 محفظة منتجات خط الأنابيب

15.18.3 التطورات الأخيرة

15.19 شركة تيليكس للأدوية المحدودة

15.19.1 لمحة عامة عن الشركة

15.19.2 تحليل الإيرادات

15.19.3 محفظة منتجات خط الأنابيب

15.19.4 التطورات الأخيرة

15.2 تيرثيرا

15.20.1 لمحة عامة عن الشركة

15.20.2 محفظة منتجات خط الأنابيب

15.20.3 التطورات الأخيرة

15.20.4 التطورات الأخيرة

16 استبيان

17 تقارير ذات صلة

List of Table

الجدول 1 سوق التجارب السريرية في منطقة آسيا والمحيط الهادئ للأدوية المشعة القائمة على باعثات ألفا وبيتا

الجدول 2 توزيع المنتجات والمشاريع حسب المرحلة في سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ

الجدول 3 توزيع المشاريع حسب المنطقة العلاجية والمرحلة في سوق المواد الصيدلانية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ

الجدول 4 توزيع المشاريع حسب النهج العلمي والمرحلة في سوق المواد الصيدلانية المشعة القائمة على أجهزة إصدار جسيمات ألفا وبيتا في منطقة آسيا والمحيط الهادئ

الجدول 5: خريطة آفاق الاختراق والنمو

الجدول 6 معدل الإصابة بالسرطان حسب الجنس

الجدول 7 معدل الوفيات بالسرطان

الجدول 8 معدل نجاح علاج السرطان

الجدول 9: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: مُصدرات بيتا في سوق الأدوية المشعة المعتمدة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: مُصدرات بيتا في منطقة آسيا والمحيط الهادئ في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: مُصدرات ألفا في سوق الأدوية المشعة المعتمدة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 13: مُصدرات ألفا في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 14: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: النظائر المشعة المنتجة في مفاعلات آسيا والمحيط الهادئ في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: النظائر المشعة المنتجة بواسطة المولدات في سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 17 دول آسيا والمحيط الهادئ الأخرى في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 18 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: علم الأورام في منطقة آسيا والمحيط الهادئ في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21 دول آسيا والمحيط الهادئ الأخرى في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 22 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب نوع الناقل، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: ربيطات الجزيئات الصغيرة في سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: ببتيدات منطقة آسيا والمحيط الهادئ في سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ للأجسام المضادة وحيدة النسيلة، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 26 دول آسيا والمحيط الهادئ الأخرى في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 27 سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: مستشفيات منطقة آسيا والمحيط الهادئ في سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: مستشفيات منطقة آسيا والمحيط الهادئ في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: شركات الأدوية المشعة في منطقة آسيا والمحيط الهادئ في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: معاهد الأبحاث في منطقة آسيا والمحيط الهادئ في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 32 سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 33 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: مُصدرات بيتا في منطقة آسيا والمحيط الهادئ في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 35: مُصدرات ألفا في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 36: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 37 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 39 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب نوع الناقل، 2018-2032 (بالألف دولار أمريكي)

الجدول 40 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: مستشفيات منطقة آسيا والمحيط الهادئ في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في الصين، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: مُصدرات بيتا الصينية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: مُصدرات ألفا الصينية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في الصين، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في الصين، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا في الصين، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في الصين، حسب نوع الناقل، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في الصين، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: مستشفيات الصين في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في أستراليا، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: مُصدرات بيتا في سوق الأدوية المشعة المعتمدة على مُصدرات ألفا وبيتا في أستراليا، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 53: مُصدرات ألفا في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في أستراليا، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 54: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في أستراليا، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في أستراليا، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا في أستراليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في أستراليا، حسب نوع الناقل، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في أستراليا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: مستشفيات أستراليا في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في اليابان، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 61: مُصدرات بيتا اليابانية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: مُصدرات ألفا اليابانية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في اليابان، حسب المصادر، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 64: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في اليابان، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: علم الأورام في اليابان في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في اليابان، حسب نوع الناقل، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: سوق الأدوية المشعة المعتمدة على أجهزة إصدار جسيمات ألفا وبيتا في اليابان، حسب المستخدم النهائي، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 68: مستشفيات اليابان في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في كوريا الجنوبية، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: مُصدرات بيتا في كوريا الجنوبية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: مُصدرات ألفا في كوريا الجنوبية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في كوريا الجنوبية، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في كوريا الجنوبية، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: علم الأورام في كوريا الجنوبية في سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 75: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في كوريا الجنوبية، حسب نوع الناقل، 2018-2032 (بالألف دولار أمريكي)

الجدول 76: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في كوريا الجنوبية، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: مستشفيات كوريا الجنوبية في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في سنغافورة، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: مُصدرات بيتا في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في سنغافورة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: مُصدرات ألفا في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في سنغافورة، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 81: سوق الأدوية المشعة المعتمدة على أجهزة إصدار جسيمات ألفا وبيتا في سنغافورة، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في سنغافورة، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا في سنغافورة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في سنغافورة، حسب نوع المتجه، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في سنغافورة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: مستشفيات سنغافورة في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في الهند، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: مُصدرات بيتا الهندية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: مُصدرات ألفا في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في الهند، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في الهند، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 91: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في الهند، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 92: علم الأورام في الهند في سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في الهند، حسب نوع المتجه، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في الهند، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: مستشفيات الهند في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في إندونيسيا، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: مُصدرات بيتا في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في إندونيسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: مُصدرات ألفا في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في إندونيسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في إندونيسيا، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في إندونيسيا، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 101: سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا في إندونيسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 102: سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في إندونيسيا، حسب نوع الناقل، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في إندونيسيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 104: مستشفيات إندونيسيا في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في الفلبين، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: مُصدرات بيتا في الفلبين في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: مُصدرات ألفا في الفلبين في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في الفلبين، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في الفلبين، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: علم الأورام في الفلبين في سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 111: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في الفلبين، حسب نوع المتجه، 2018-2032 (بالألف دولار أمريكي)

الجدول 112: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في الفلبين، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 113: مستشفيات الفلبين في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في تايلاند، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: مُصدرات بيتا في تايلاند في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: مُصدرات ألفا في سوق الأدوية المشعة المعتمدة على مُصدرات ألفا وبيتا في تايلاند، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 117: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في تايلاند، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 118: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في تايلاند، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 119: سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا في تايلاند، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 120: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في تايلاند، حسب نوع المتجه، 2018-2032 (بالألف دولار أمريكي)

الجدول 121 سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في تايلاند، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: مستشفيات تايلاند في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 123: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في ماليزيا، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 124: مُصدرات بيتا الماليزية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 125: مُصدرات ألفا الماليزية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في ماليزيا، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في ماليزيا، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 128: سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا في ماليزيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في ماليزيا، حسب نوع الناقل، 2018-2032 (بالألف دولار أمريكي)

الجدول 130: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في ماليزيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 131: مستشفيات ماليزيا في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 132: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في فيتنام، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: مُصدرات بيتا الفيتنامية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 134: مُصدرات ألفا الفيتنامية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 135: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في فيتنام، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 136: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في فيتنام، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 137: علم الأورام في فيتنام في سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 138: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في فيتنام، حسب نوع الناقل، 2018-2032 (بالألف دولار أمريكي)

الجدول 139: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في فيتنام، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 140: مستشفيات فيتنام في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 141: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في تايوان، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

الجدول 142: مُصدرات بيتا التايوانية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 143: مُصدرات ألفا التايوانية في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في تايوان، حسب المصادر، 2018-2032 (بالألف دولار أمريكي)

الجدول 145: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في تايوان، حسب التطبيق العلاجي، 2018-2032 (بالألف دولار أمريكي)

الجدول 146: سوق الأدوية الإشعاعية القائمة على بواعث ألفا وبيتا في تايوان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 147: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في تايوان، حسب نوع المتجه، 2018-2032 (بالألف دولار أمريكي)

الجدول 148: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في تايوان، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 149: مستشفيات تايوان في سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 150 سوق الأدوية المشعة المعتمدة على باعثات ألفا وبيتا في بقية منطقة آسيا والمحيط الهادئ، حسب النظير، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق الأدوية المشعة القائمة على أجهزة إصدار جسيمات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: التجزئة

الشكل 2: سوق الأدوية المشعة القائمة على أجهزة إصدار ألفا وبيتا في منطقة آسيا والمحيط الهادئ: تحليل البيانات المثلثية

الشكل 3: سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: تحليل DROC

الشكل 4: سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: تحليل السوق في منطقة آسيا والمحيط الهادئ مقابل السوق الإقليمية

الشكل 5: سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: تحليل أبحاث الشركة

الشكل 6: سوق الأدوية المشعة المعتمدة على أجهزة إصدار ألفا وبيتا في منطقة آسيا والمحيط الهادئ: النمذجة متعددة المتغيرات

الشكل 7 مخطط خط المنحنى، حسب النظير

الشكل 8: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: التركيبة السكانية للمقابلات

الشكل 9: سوق الأدوية المشعة المعتمدة على أجهزة بث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: شبكة مواقع سوق أجهزة بث ألفا وبيتا

الشكل 10: سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: تحليل حصة البائعين

الشكل 11 سوق الأدوية المشعة المعتمدة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: شبكة تغطية سوق المستخدم النهائي

الشكل 12 سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: التجزئة

الشكل 13 سوق الأدوية المشعة المعتمدة على أجهزة بث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: الملخص التنفيذي

الشكل 14 القرارات الاستراتيجية

الشكل 15: يتكون سوق الأدوية المشعة في منطقة آسيا والمحيط الهادئ، القائم على باعثات ألفا وبيتا، من قطاعين، حسب النظير المشع لعام 2024

الشكل 16 من المتوقع أن تؤدي زيادة فعالية علاجات ألفا وبيتا المستهدفة إلى دفع سوق الأدوية المشعة القائمة على أجهزة إصدار ألفا وبيتا في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة

الشكل 17 من المتوقع أن يشكل قطاع مُصدرات بيتا أكبر حصة في سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ في عامي 2025 و2032

الشكل 18 معدل الإصابة حسب موقع السرطان

الشكل 19 معدل الوفيات بالسرطان مع موقع السرطان

الشكل 20 تحليل DROC

الشكل 21 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب النظير، 2024

الشكل 22: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب النظير، 2025 إلى 2032 (بالألف دولار أمريكي)

الشكل 23: سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب النظائر، ومعدل النمو السنوي المركب (2025-2032)

الشكل 24 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب النظير، منحنى خط الحياة

الشكل 25: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب المصادر، 2024

الشكل 26: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب المصادر، من عام 2025 إلى عام 2032 (بالألف دولار أمريكي)

الشكل 27: سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب المصادر، ومعدل النمو السنوي المركب (2025-2032)

الشكل 28 سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب المصادر، منحنى خط الحياة

الشكل 29: سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب التطبيق العلاجي، 2024

الشكل 30: سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب التطبيق العلاجي، 2025 إلى 2032 (بالألف دولار أمريكي)

الشكل 31: سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب التطبيق العلاجي، ومعدل النمو السنوي المركب (2025-2032)

الشكل 32 سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب التطبيق العلاجي، منحنى خط الحياة

الشكل 33: سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب نوع الناقل، 2024

الشكل 34: سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب نوع الناقل، من عام 2025 إلى عام 2032 (بالألف دولار أمريكي)

الشكل 35: سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب نوع الناقل، ومعدل النمو السنوي المركب (2025-2032)

الشكل 36 سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب نوع المتجه، منحنى خط الحياة

الشكل 37: سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب المستخدم النهائي، 2024

الشكل 38 سوق الأدوية المشعة القائمة على أجهزة إصدار جسيمات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب المستخدم النهائي، من عام 2025 إلى عام 2032 (بالألف دولار أمريكي)

الشكل 39: سوق الأدوية المشعة القائمة على مُصدرات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب المستخدم النهائي، معدل النمو السنوي المركب (2025-2032)

الشكل 40 سوق الأدوية المشعة القائمة على بواعث ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حسب المستخدم النهائي، منحنى لايف لاين

الشكل 41: سوق الأدوية المشعة القائمة على أجهزة إصدار جسيمات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: لمحة عامة (2024)

الشكل 42 سوق الأدوية المشعة القائمة على باعثات ألفا وبيتا في منطقة آسيا والمحيط الهادئ: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.