Asia Pacific Bare Metal Cloud Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.99 Billion

USD

18.26 Billion

2025

2033

USD

2.99 Billion

USD

18.26 Billion

2025

2033

| 2026 –2033 | |

| USD 2.99 Billion | |

| USD 18.26 Billion | |

| % | |

|

تقسيم سوق الحوسبة السحابية المادية في منطقة آسيا والمحيط الهادئ، حسب المكون (الخوادم والخدمات)، والتطبيق (التحليلات في الوقت الفعلي، وتكنولوجيا الإعلان/التكنولوجيا المالية، والألعاب، والبث المباشر، والرياضات الإلكترونية، وغيرها)، وحجم المؤسسة (الشركات الصغيرة والمتوسطة والشركات الكبيرة)، والبنية التحتية (السحابة العامة الافتراضية والبنية التحتية التقليدية)، والمستخدم النهائي (تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين، والحكومة، والتصنيع، والإعلام والترفيه، والرعاية الصحية، وتجارة التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الحوسبة السحابية للأجهزة المادية في منطقة آسيا والمحيط الهادئ

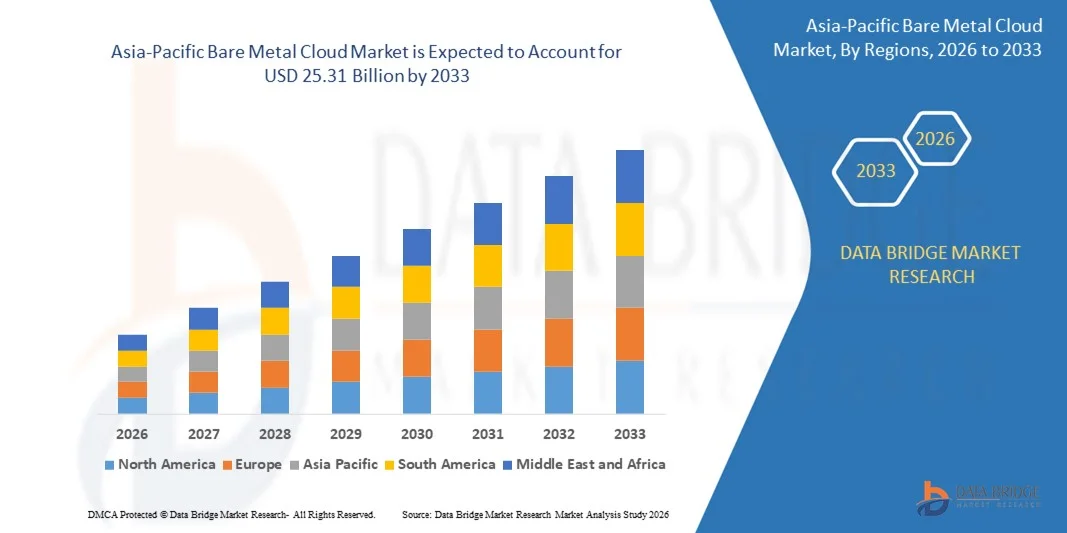

- بلغت قيمة سوق الحوسبة السحابية ذات البنية التحتية المادية في منطقة آسيا والمحيط الهادئ 2.99 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 25.31 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 30.6% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى الطلب المتزايد على بنية تحتية حاسوبية مخصصة وعالية الأداء تدعم أحمال العمل كثيفة الموارد مثل الذكاء الاصطناعي، والتعلم الآلي، والحوسبة عالية الأداء، وتحليلات البيانات واسعة النطاق. وتشجع الحاجة إلى أداء يمكن التنبؤ به، وزمن استجابة منخفض، وتحكم كامل في موارد الأجهزة، المؤسسات على تبني حلول الحوسبة السحابية المادية، مما يدفع نمو السوق.

- علاوة على ذلك، يُعزز تركيز المؤسسات المتزايد على البنية التحتية الآمنة والقابلة للتوسع والتخصيص للتطبيقات بالغة الأهمية، اعتماد خدمات الحوسبة السحابية المباشرة. وتُسهم هذه العوامل المتضافرة، بما في ذلك صعود استراتيجيات الحوسبة السحابية الهجينة والمتعددة، في تسريع الاستثمار في البنية التحتية المباشرة، مما يُعزز نمو السوق بشكل ملحوظ.

تحليل سوق الحوسبة السحابية المادية في منطقة آسيا والمحيط الهادئ

- تُعدّ الحوسبة السحابية المادية، التي توفر خوادم فعلية مخصصة مع تحكم كامل في الأجهزة، ذات أهمية متزايدة للمؤسسات التي تتطلب موثوقية عالية، وأمانًا مُعززًا، وأداءً مُحسّنًا للتطبيقات كثيفة الحوسبة. وتستفيد المؤسسات في قطاعات الخدمات المصرفية والمالية والتأمين، وتكنولوجيا المعلومات والاتصالات، والرعاية الصحية، والإعلام، والتجارة الإلكترونية من حلول الحوسبة السحابية المادية للتعامل بكفاءة مع أحمال العمل المُتطلبة.

- يعود الطلب المتزايد على الحوسبة السحابية المادية بشكل أساسي إلى سعي المؤسسات إلى بنية تحتية عالية الأداء ومنخفضة زمن الاستجابة، والامتثال للوائح التنظيمية فيما يتعلق بالبيانات الحساسة، وتبسيط إدارة التطبيقات واسعة النطاق. كما يدعم هذا التوجه التطورات في مجال تنسيق الحوسبة السحابية وأتمتتها وتكاملها مع الذكاء الاصطناعي والتحليلات وبيئات تكنولوجيا المعلومات الهجينة.

- هيمنت الصين على سوق الحوسبة السحابية المادية في عام 2025، وذلك بسبب التبني السريع للبنية التحتية السحابية من قبل الشركات والطلب المتزايد على الحوسبة عالية الأداء في قطاعات مثل التمويل والرعاية الصحية وخدمات تكنولوجيا المعلومات.

- من المتوقع أن تكون الهند أسرع الدول نموًا في سوق الحوسبة السحابية المادية خلال الفترة المتوقعة، وذلك بفضل التحول الرقمي السريع في مختلف المؤسسات، وزيادة تبني الذكاء الاصطناعي والبيانات الضخمة وأحمال العمل الحاسوبية عالية الأداء، وتنامي الوعي بالحوسبة السحابية بين المؤسسات المتوسطة والكبيرة.

- هيمن قطاع الخوادم على السوق بحصة بلغت 72.72% في عام 2025، وذلك نتيجةً للطلب المتزايد على أجهزة مخصصة عالية الأداء توفر قوة حوسبة ثابتة وموثوقة. وتُعطي المؤسسات الأولوية للخوادم المادية (Bare Metal) لأحمال العمل التي تتطلب زمن استجابة منخفضًا، وأمانًا عاليًا، وتحكمًا كاملًا في موارد الأجهزة، مما يضمن أداءً مثاليًا للتطبيقات الحيوية.

نطاق التقرير وتجزئة سوق الحوسبة السحابية المادية

|

صفات |

رؤى سوقية رئيسية حول الحوسبة السحابية على الأجهزة المادية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

منطقة آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق الحوسبة السحابية للأجهزة المادية في منطقة آسيا والمحيط الهادئ

زيادة اعتماد البنية التحتية المخصصة عالية الأداء

- يُعدّ التوجه المتزايد نحو استخدام البنية التحتية المخصصة عالية الأداء اتجاهاً بارزاً في سوق الحوسبة السحابية، مدفوعاً بمتطلبات المؤسسات لموارد الحوسبة التي توفر أقصى قدر من الأداء والعزل والتحكم. ويُمكّن هذا التوجه الشركات من تشغيل أحمال العمل الحيوية بأقل زمن استجابة وأمان مُعزز، مما يدعم تطبيقات مثل التداول عالي التردد، وتدريب نماذج الذكاء الاصطناعي/التعلم الآلي، وعمليات المحاكاة واسعة النطاق.

- على سبيل المثال، توفر خدمة IBM Cloud خوادم مادية بتكوينات قابلة للتخصيص، مما يسمح للمؤسسات بتحسين الأداء لأحمال العمل كثيفة الحوسبة. تساعد هذه العروض المؤسسات على تحقيق أداء يمكن التنبؤ به، وأمان قوي، وقابلية توسع مرنة دون تكلفة إضافية للتقنيات الافتراضية.

- يُولي مزودو الخدمات السحابية اهتمامًا متزايدًا لحلول البنية التحتية المادية (Bare Metal) باعتبارها ضرورية لأحمال العمل التي تتطلب الوصول الكامل إلى الأجهزة، مما يضمن قدرة المؤسسات على تلبية متطلبات الامتثال والأداء والأمان الصارمة. ويعزز هذا التوجه مكانة البنية التحتية المادية كعامل تمكين رئيسي لاستراتيجيات الحوسبة المؤسسية من الجيل التالي.

- تستفيد قطاعات مثل الخدمات المالية والبحث العلمي من الحوسبة السحابية المخصصة لدعم التحليلات في الوقت الفعلي، ومعالجة البيانات واسعة النطاق، ومهام الحوسبة عالية الأداء. وهذا بدوره يدفع الطلب على حلول قادرة على تقديم أداء يمكن التنبؤ به ومتسق للعمليات المعقدة.

- تُدمج المؤسسات خوادمها المادية مع بنى الحوسبة السحابية الهجينة والمتعددة، مما يُتيح نقل أحمال العمل بسلاسة، وتوفير التكرار، والاستخدام الأمثل للموارد. هذا النهج يجعل الحوسبة السحابية المادية عنصرًا استراتيجيًا في بنى تحتية مرنة وقابلة للتوسع لتكنولوجيا المعلومات.

- يشهد السوق نموًا قويًا في القطاعات التي تتطلب بيئات أجهزة آمنة ومخصصة، حيث تساعد حلول الحوسبة السحابية القائمة على الأجهزة المادية على تقليل زمن الاستجابة، وتحسين الموثوقية، ودعم متطلبات الامتثال. ويستمر هذا التوجه في تعزيز اعتماد حلول الحوسبة السحابية القائمة على الأجهزة المادية في مختلف قطاعات المؤسسات العالمية.

ديناميكيات سوق الحوسبة السحابية المادية في منطقة آسيا والمحيط الهادئ

السائق

الطلب المتزايد على أحمال العمل المؤسسية الآمنة، ذات زمن الاستجابة المنخفض، والقابلة للتوسع

- يدفع الطلب المتزايد على بيئات آمنة، ذات زمن استجابة منخفض، وقابلة للتوسع بشكل كبير، إلى زيادة الطلب على حلول الحوسبة السحابية المخصصة للخوادم المادية، والتي يمكنها التعامل بكفاءة مع أحمال العمل الحيوية للمؤسسات. وتعطي المؤسسات الأولوية للحلول التي تقلل من الحمل الزائد على الشبكة، وتحسن استجابة التطبيقات، وتضمن الامتثال للوائح البيانات الصارمة.

- على سبيل المثال، توفر Equinix Metal خدمات الحوسبة السحابية المادية التي تدعم التطبيقات بالغة الأهمية في قطاعات مثل التمويل والرعاية الصحية، حيث تقدم بنية تحتية قابلة للتوسع مع اتصال منخفض زمن الاستجابة. تتيح هذه الإمكانيات للشركات الحفاظ على أداء عالٍ للعمليات الحساسة للوقت مع ضمان أمن البيانات.

- يُؤدي التزايد الكبير في مبادرات الذكاء الاصطناعي والتعلم الآلي وتحليلات البيانات الضخمة إلى زيادة الحاجة إلى خوادم مخصصة توفر قدرات معالجة متسقة وعالية السرعة. وتختار المؤسسات بشكل متزايد أجهزة مخصصة لتحقيق أقصى قدر من الأداء في المهام التي تتطلب حسابات مكثفة.

- تقوم المؤسسات التي تتبنى استراتيجيات تكنولوجيا المعلومات الهجينة بدمج البنية التحتية المادية مع السحابات العامة والخاصة لتحسين توزيع أعباء العمل واستخدام الموارد. يدعم هذا التكامل استمرارية الأعمال، والتوسع السريع، والمرونة التشغيلية المحسّنة.

- يُؤكد التوسع المتزايد في تطبيق الأطر التنظيمية مثل اللائحة العامة لحماية البيانات (GDPR) وقانون قابلية نقل التأمين الصحي والمساءلة (HIPAA) على الحاجة إلى بنية تحتية مُخصصة لمعالجة البيانات الحساسة بشكل آمن. ويُعزز هذا التوجه مكانة الحوسبة السحابية المادية كحل مُفضل للمؤسسات التي لديها متطلبات صارمة للامتثال والأداء.

ضبط النفس/التحدي

ارتفاع تكاليف نشر وتشغيل حلول الحوسبة السحابية القائمة على الخوادم المادية

- يواجه سوق الحوسبة السحابية القائمة على الأجهزة المادية تحدياتٍ بسبب ارتفاع تكاليف النشر والتشغيل المرتبطة بالأجهزة المخصصة والصيانة المتخصصة والعمليات كثيفة الاستهلاك للطاقة. غالبًا ما تحتاج المؤسسات إلى استثمارات أولية كبيرة لنشر حلول الأجهزة المادية وتوسيع نطاقها، مما قد يحد من اعتمادها بين المؤسسات التي تُولي أهميةً كبيرةً للتكلفة.

- على سبيل المثال، توفر شركة Rackspace Technology خوادم مادية ذات أداء متميز وموارد مخصصة، ولكن التكاليف المرتبطة بشراء الأجهزة وإدارتها ودعمها قد تكون باهظة بالنسبة للمؤسسات متوسطة الحجم. ويمكن أن تشكل هذه الاعتبارات المالية عوائق أمام الانتشار الواسع النطاق.

- يتطلب تشغيل البنية التحتية المادية كوادر متخصصة في التكوين والمراقبة والتحسين، مما يزيد من تعقيد العمليات والتكاليف الجارية. قد تثني هذه العوامل المؤسسات عن اختيار البنية التحتية المادية بدلاً من حلول الحوسبة السحابية الافتراضية.

- يواجه السوق أيضًا ضغوطًا تتعلق بالتكاليف نتيجةً للتحديثات المستمرة للأجهزة، وإدارة التحديثات، ومراقبة الامتثال للحفاظ على موثوقية الخدمة. وتؤدي هذه المتطلبات إلى زيادة التكلفة الإجمالية للملكية وتؤثر على القدرة التنافسية للأسعار.

- لا يزال تحقيق التوازن بين مزايا الأداء والجدوى الاقتصادية يمثل تحديًا بالغ الأهمية لمزودي الخدمات والشركات على حد سواء، مما يجعل ترشيد التكاليف والاستخدام الأمثل للموارد عنصرين أساسيين لنمو السوق على نطاق أوسع. ويستمر هذا التحدي في التأثير على التخطيط الاستراتيجي لاعتماد الحوسبة السحابية القائمة على الخوادم المادية في مختلف القطاعات.

نطاق سوق الحوسبة السحابية للأجهزة المادية في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس المكونات والتطبيقات وحجم المؤسسة والبنية التحتية والمستخدم النهائي.

- حسب المكون

استنادًا إلى المكونات، ينقسم سوق الحوسبة السحابية المادية إلى قسمين: الخوادم والخدمات. وقد هيمن قسم الخوادم على السوق بحصة سوقية بلغت 72.72% من الإيرادات في عام 2025، مدفوعًا بالطلب على أجهزة مخصصة عالية الأداء توفر قوة حوسبة ثابتة وموثوقة. تُعطي المؤسسات الأولوية للخوادم المادية لأحمال العمل التي تتطلب زمن استجابة منخفضًا، وأمانًا عاليًا، وتحكمًا كاملًا في موارد الأجهزة، مما يضمن أداءً مثاليًا للتطبيقات الحيوية. كما يشهد السوق إقبالًا واسعًا نظرًا لمرونة تكوينات الخوادم، وميزات الأمان المُحسّنة، والقدرة على التعامل مع أحمال العمل كثيفة الموارد دون تكلفة إضافية للتقنيات الافتراضية. وتُفضّل الخوادم المادية بشكل خاص في القطاعات التي تتعامل مع البيانات الحساسة ومهام المعالجة الآنية، مما يُعزز هيمنتها على السوق.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على حلول إدارة الخوادم المادية وخدمات القيمة المضافة مثل المراقبة والنشر والصيانة. فعلى سبيل المثال، يقدم مزودون مثل IBM Cloud خدمات مُدارة شاملة تُبسط إدارة البنية التحتية، مما يسمح للشركات بالتركيز على تطوير التطبيقات بدلًا من عمليات الأجهزة. تُعزز هذه الخدمات قابلية التوسع، وتُقلل من التعقيد التشغيلي، وتُوفر التكامل مع بيئات الحوسبة السحابية الهجينة والمتعددة، مما يُحفز طلبًا قويًا من الشركات الصغيرة والمتوسطة والشركات الكبيرة على حد سواء.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق الحوسبة السحابية المادية إلى قطاعات التحليلات الآنية، وتكنولوجيا الإعلان/التكنولوجيا المالية، والألعاب، والبث المباشر، والرياضات الإلكترونية، وغيرها. وقد هيمن قطاع التحليلات الآنية على السوق بحصة إيرادات بلغت 33.11% في عام 2025، مدفوعًا بالحاجة إلى معالجة منخفضة زمن الاستجابة وحوسبة عالية الأداء لتحليل مجموعات البيانات الضخمة بشكل فوري. وتعتمد المؤسسات على البنية التحتية المادية للتعامل مع الاستعلامات المعقدة، وأحمال عمل التعلم الآلي، والتحليلات القائمة على الذكاء الاصطناعي، مما يضمن الحصول على رؤى أسرع واتخاذ قرارات أكثر فعالية. ويستفيد هذا القطاع من تحسين عزل الموارد، والأداء المتوقع، والقدرة على التوسع الديناميكي، وهي عوامل بالغة الأهمية لأحمال عمل التحليلات المالية، والرعاية الصحية، والخدمات اللوجستية.

من المتوقع أن يشهد قطاع الألعاب أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بالانتشار المتزايد للألعاب السحابية والرياضات الإلكترونية ومنصات الألعاب متعددة اللاعبين عالية الأداء. فعلى سبيل المثال، تستفيد شركات مثل NVIDIA من خوادم الأجهزة المادية لتقديم تجارب ألعاب سلسة وخالية من التأخير، مما يضمن إنتاجية عالية واتصالات منخفضة زمن الاستجابة. تتطلب تطبيقات الألعاب تحكمًا على مستوى الأجهزة وأداءً ثابتًا، وهو ما توفره بنية الأجهزة المادية، مما يجذب استوديوهات تطوير الألعاب ومنصات البث السحابية إلى تبني هذه الحلول.

- حسب حجم المؤسسة

استنادًا إلى حجم المؤسسة، يُقسّم سوق الحوسبة السحابية ذات البنية المادية إلى فئتين: الشركات الصغيرة والمتوسطة والشركات الكبيرة. وقد هيمنت الشركات الكبيرة على السوق بحصة إيرادات بلغت 100% في عام 2025، مدفوعةً بالحاجة إلى بنية تحتية قابلة للتوسع وعالية الأداء لدعم العمليات الحيوية. تُعطي المؤسسات الكبيرة الأولوية لنشر البنية المادية للتطبيقات كثيفة البيانات، والامتثال للوائح، وأحمال العمل عالية الأمان، حيث تضمن الأجهزة المخصصة أداءً ثابتًا وتحكمًا كاملًا في الموارد. كما تستفيد الشركات من التكامل مع بنى الحوسبة السحابية الهجينة والمتعددة، مما يُتيح إدارة سلسة لأحمال العمل عبر بيئات الحوسبة المحلية والسحابية.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بمزايا البنية التحتية المادية (Bare Metal) في توفير حوسبة عالية الأداء وفعالة من حيث التكلفة دون الحاجة إلى استثمارات ضخمة في الأجهزة المحلية. فعلى سبيل المثال، تقدم شركات مثل OVHcloud حلولًا مرنة للبنية التحتية المادية مصممة خصيصًا للشركات الصغيرة والمتوسطة، مما يتيح لها الوصول إلى خدمات الحوسبة والتخزين على مستوى المؤسسات عند الطلب. وتستفيد الشركات الصغيرة والمتوسطة بشكل متزايد من هذه الحلول لتسريع تطوير التطبيقات والتحليلات واعتماد الحوسبة السحابية، مما يدفع نمو السوق بوتيرة متسارعة.

- بواسطة البنية التحتية

استنادًا إلى البنية التحتية، ينقسم سوق الحوسبة السحابية المادية إلى فئتين: الحوسبة السحابية العامة الافتراضية والبنية التحتية التقليدية. وقد هيمنت البنية التحتية التقليدية على السوق بحصة إيرادات بلغت 100% في عام 2025، مدفوعةً بقدرتها على توفير موارد مخصصة، وأمان عالٍ، وأداء موثوق به لأحمال العمل الحرجة. غالبًا ما تحتاج المؤسسات التي تستخدم البنية التحتية التقليدية إلى تحكم على مستوى الأجهزة ووصول منخفض التأخير للتطبيقات كثيفة الحوسبة مثل الذكاء الاصطناعي والحوسبة عالية الأداء والتحليلات الآنية. كما تتميز هذه الفئة بسهولة إدارة الامتثال والعزل عن بيئات متعددة المستأجرين، مما يجعلها مناسبة للقطاعات الخاضعة للتنظيم.

من المتوقع أن يشهد قطاع الحوسبة السحابية العامة الافتراضية أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد اعتماد البنى السحابية الأصلية ومرونة توسيع نطاق الموارد حسب الطلب. فعلى سبيل المثال، يقدم مزودون مثل Oracle Cloud خوادم افتراضية مخصصة تجمع بين أداء الخوادم المخصصة وقابلية التوسع في البنية التحتية السحابية. يتيح هذا النهج الهجين للشركات تحسين التكاليف، وتعزيز مرونة العمليات، ودعم أحمال العمل الديناميكية بكفاءة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق الحوسبة السحابية المادية إلى قطاعات تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين، والحكومة، والتصنيع، والإعلام والترفيه، والرعاية الصحية، وتجارة التجزئة، وغيرها. وقد هيمن قطاع تكنولوجيا المعلومات والاتصالات على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعًا بالحاجة إلى بنية تحتية عالية السرعة ومنخفضة زمن الاستجابة لدعم الخدمات السحابية والشبكات والعمليات كثيفة البيانات. توفر حلول الحوسبة المادية لمزودي خدمات الاتصالات وشركات تكنولوجيا المعلومات أداءً موثوقًا به، وأمانًا مُعززًا، ومرونة في نشر أحمال العمل مثل وظائف الشبكة الافتراضية (NFV)، وقواعد البيانات واسعة النطاق، وتطبيقات المؤسسات.

من المتوقع أن يشهد قطاع الإعلام والترفيه أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على منصات البث المباشر، وشبكات توصيل المحتوى، ومعالجة الفيديو عالي الدقة. فعلى سبيل المثال، تستفيد شركات مثل نتفليكس من خوادم الحوسبة السحابية المخصصة (Bare Metal Cloud Servers) لتسريع ترميز الفيديو وتوزيع المحتوى، مما يضمن تجربة بث سلسة. ويستفيد هذا القطاع من قوة معالجة محسّنة، وسعة تخزين قابلة للتوسع، وموارد مخصصة، مما يتيح توصيل المحتوى في الوقت الفعلي ومعالجة أحمال العمل الإعلامية واسعة النطاق.

تحليل إقليمي لسوق الحوسبة السحابية ذات الأجهزة المادية في منطقة آسيا والمحيط الهادئ

- هيمنت الصين على سوق الحوسبة السحابية المادية بأكبر حصة من الإيرادات في عام 2025، مدفوعةً بالتبني السريع للبنية التحتية السحابية من قبل الشركات والطلب المتزايد على الحوسبة عالية الأداء في قطاعات مثل التمويل والرعاية الصحية وخدمات تكنولوجيا المعلومات.

- يُساهم الطلب القوي على الحوسبة الطرفية، وأعباء عمل الذكاء الاصطناعي، وحلول سيادة البيانات في تعزيز النمو، إلى جانب الاستثمارات الكبيرة في البنية التحتية لشبكات الجيل الخامس ومبادرات التحول الرقمي.

- تتصدر دول مثل الهند والصين واليابان المشهد بفضل أنظمتها التقنية المتطورة، ووجود مزودي خدمات الحوسبة السحابية الرئيسيين، والابتكار المستمر في تقنيات الحوسبة السحابية.

- تساهم البنية التحتية المتطورة لمراكز البيانات في المنطقة، إلى جانب التبني المتزايد لاستراتيجيات السحابة الهجينة والمتعددة، في تسريع تبني الحوسبة السحابية على الخوادم المادية.

نظرة معمقة على سوق الحوسبة السحابية للأجهزة المادية في اليابان

من المتوقع أن يشهد سوق الحوسبة السحابية المخصصة للخوادم المادية في اليابان نموًا مطردًا خلال الفترة من 2026 إلى 2033، مدفوعًا بالبنية التحتية المتطورة لتكنولوجيا المعلومات في البلاد، والانتشار الواسع لتقنيات الحوسبة السحابية، والتركيز القوي على أمن المعلومات والامتثال للمعايير المؤسسية. وتقوم المؤسسات الكبيرة والمنظمات الحكومية بشكل متزايد بنشر حلول الخوادم المادية لدعم أحمال العمل عالية الأداء، وتطبيقات الذكاء الاصطناعي/التعلم الآلي، والعمليات كثيفة البيانات. ويتزايد الطلب على الأجهزة المخصصة ذات زمن الاستجابة المنخفض نظرًا لحاجة قطاعات مثل التمويل والسيارات والتصنيع إلى أداء موثوق به. وتعزز الاستثمارات المستمرة في مراكز البيانات، والتعاون بين مزودي الخدمات اليابانيين والشركات العالمية الرائدة في مجال الحوسبة السحابية مثل IBM Cloud، واعتماد نماذج الحوسبة السحابية الهجينة، آفاق النمو المطرد للسوق. ويُعد تركيز اليابان على الابتكار والموثوقية والامتثال أساسًا لمكانتها الإقليمية المتميزة.

نظرة عامة على سوق الحوسبة السحابية للأجهزة المادية في الهند

من المتوقع أن تسجل الهند أسرع معدل نمو سنوي مركب في سوق الحوسبة السحابية المخصصة لمنطقة آسيا والمحيط الهادئ خلال الفترة 2026-2033، مدفوعةً بالتحول الرقمي السريع في مختلف المؤسسات، وزيادة تبني الذكاء الاصطناعي والبيانات الضخمة وأعباء الحوسبة عالية الأداء، وتنامي الوعي بالحوسبة السحابية بين المؤسسات المتوسطة والكبيرة. ويساهم الطلب المتزايد على حلول الحوسبة السحابية المخصصة، الفعالة من حيث التكلفة والقابلة للتوسع والآمنة، في تسريع تبنيها في قطاعات مثل خدمات تكنولوجيا المعلومات والتجارة الإلكترونية والخدمات المالية. كما أن توسع نطاق مزودي خدمات الحوسبة السحابية، ونمو البنية التحتية لمراكز البيانات، والشراكات مع شركات عالمية مثل Equinix Metal، تعزز إمكانية الوصول إلى الحلول. وتضمن المبادرات الحكومية التي تشجع على تبني الحوسبة السحابية وتطوير البنية التحتية الرقمية، بروز الهند كأسرع الأسواق نموًا في المنطقة.

حصة سوق الحوسبة السحابية للأجهزة المادية في منطقة آسيا والمحيط الهادئ

تتولى شركات راسخة قيادة صناعة الحوسبة السحابية القائمة على الأجهزة المادية، بما في ذلك:

- HorizonIQ (الولايات المتحدة)

- شركة جوجل المحدودة (الولايات المتحدة)

- شركة أمازون لخدمات الويب (الولايات المتحدة الأمريكية)

- شركة آي بي إم (الولايات المتحدة الأمريكية)

- فينيكس ناب (الولايات المتحدة)

- شركة أوراكل (الولايات المتحدة الأمريكية)

- شركة لومين تكنولوجيز (الولايات المتحدة الأمريكية)

- سكيلواي إس إيه إس (فرنسا)

- شركة لايمستون نتووركس (الولايات المتحدة الأمريكية)

- شركة بيج ستيب تكنولوجيز المحدودة (الهند)

- علي بابا كلاود (الصين)

- شركة هايفيلوسيتي (الولايات المتحدة الأمريكية)

- شركة OVH SAS (فرنسا)

- شركة ليكويد ويب المحدودة (الولايات المتحدة الأمريكية)

- فولتر (الولايات المتحدة)

- مايكروسوفت (الولايات المتحدة)

- سامسونج إس دي إس (كوريا الجنوبية)

آخر التطورات في سوق الحوسبة السحابية للأجهزة المادية في منطقة آسيا والمحيط الهادئ

- في فبراير 2026، كشفت OVHcloud النقاب عن جيلها الجديد من الحوسبة السحابية المخصصة (Bare Metal 2026) المدعوم بأحدث معالجات AMD Ryzen وEPYC. يُحسّن هذا التحديث بشكلٍ ملحوظ أداء وكفاءة البنية التحتية المخصصة، مما يُمكّن المؤسسات من تشغيل أحمال العمل عالية الأداء، مثل الحوسبة عالية الأداء (HPC) والذكاء الاصطناعي والافتراضية واسعة النطاق، بمعالجة أسرع وزمن استجابة أقل. يُعزز هذا الإطلاق مكانة OVHcloud التنافسية في سوق الحوسبة السحابية المخصصة (Bare Metal) من خلال تقديم حلول أكثر قوة وكفاءة في استهلاك الطاقة، تلبي احتياجات العملاء الباحثين عن بيئات حوسبة مخصصة قابلة للتوسع وموثوقة وفعالة من حيث التكلفة، مما يُعزز اعتمادها بين عملاء المؤسسات.

- في فبراير 2025، وسّعت شركة Liquid Web, LLC نطاق خدماتها السحابية (Bare Metal Cloud) بافتتاح مراكز بيانات جديدة في سان خوسيه، وآشبورن، وسيدني، ولندن، مع توفير شبكات خاصة مشفرة عابرة للمناطق لجميع باقات الاستضافة. يُعزز هذا التوسع الأداء العالمي، والاتصال الآمن، والامتثال لمعايير أمان أحمال العمل المؤسسية، مما يُمكّن من إجراء عمليات سلسة عبر مناطق متعددة. كما يُعزز مكانة Liquid Web في السوق من خلال تحسين إمكانية الوصول والموثوقية للمؤسسات متعددة الجنسيات والتطبيقات واسعة النطاق التي تتطلب بنية تحتية آمنة للغاية ومنخفضة زمن الاستجابة.

- في فبراير 2025، أعلنت AWS عن خطط لاستثمار أكثر من 100 مليار دولار أمريكي في بنية تحتية متخصصة بالذكاء الاصطناعي خلال ذلك العام، إلى جانب استثمار 13 مليار دولار أمريكي في مراكز البيانات الأسترالية حتى عام 2029 لتعزيز قدرة الحوسبة للذكاء الاصطناعي وعمليات الطاقة المتجددة. تُسرّع هذه الاستثمارات من توسيع وتحديث عروض AWS Bare Metal Cloud، مما يوفر للمؤسسات أداءً فائقًا للذكاء الاصطناعي والتعلم الآلي وأحمال العمل الأخرى كثيفة الحوسبة. يُعزز حجم ونطاق مبادرات AWS ريادتها في خدمات البنية التحتية المخصصة، جاذبًا المؤسسات الكبيرة التي تبحث عن حلول Bare Metal عالية الأداء وموزعة عالميًا.

- في فبراير 2025، خصصت شركة ألفابت ما يقارب 75 مليار دولار أمريكي كنفقات رأسمالية لتوسيع مراكز بيانات جوجل كلاود، وخوادمها، وبنيتها التحتية للشبكات، والمتخصصة في الذكاء الاصطناعي. في الوقت نفسه، أبرمت جوجل كلاود صفقة بقيمة 10 مليارات دولار أمريكي لمدة ست سنوات مع شركة ميتا لدعم متطلبات البنية التحتية للذكاء الاصطناعي. يُظهر هذا الاعتماد المتزايد على حلول الخوادم المادية (Bare Metal) لأحمال عمل الذكاء الاصطناعي عالية الأداء والحساسة للتأخير. تُساهم هذه الاستثمارات في توسيع قدرة جوجل كلاود، ودفع الشركات إلى تبنيها، وتعزيز قدرتها التنافسية من خلال توفير موارد أجهزة مخصصة وقابلة للتوسع، مصممة خصيصًا لتطبيقات الذكاء الاصطناعي والتطبيقات السحابية الأصلية.

- في عام 2025، سجلت سامسونج إس دي إس نموًا سنويًا بنسبة 20% في أعمالها السحابية، مدفوعًا بتوسع خدمات الحوسبة السحابية العامة، والحوسبة عالية الأداء، والخدمات المُدارة، بما في ذلك مشاريع الذكاء الاصطناعي التوليدي على منصة سامسونج السحابية. يُبرز هذا النمو الطلب المتزايد من المؤسسات على البنية التحتية عالية الأداء المُمكّنة بتقنية الحوسبة السحابية المباشرة، لا سيما في مجالات الذكاء الاصطناعي، والتحليلات، وأحمال العمل كثيفة الحوسبة. يُوضح نمو سامسونج إس دي إس كيف يُمكن لدمج الخدمات المُدارة مع البنية التحتية المباشرة تسريع تبني السوق لهذه التقنية، وتزويد المؤسسات بحلول آمنة وقابلة للتوسع وعالية الأداء تدعم مبادرات التحول الرقمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.