Asia Pacific Blood Warmer Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.88 Billion

USD

3.80 Billion

2024

2032

USD

1.88 Billion

USD

3.80 Billion

2024

2032

| 2025 –2032 | |

| USD 1.88 Billion | |

| USD 3.80 Billion | |

| % | |

|

تجزئة سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ، حسب الأجهزة (أجهزة تدفئة العينات وغيرها)، ونوع المريض (الأطفال وحديثي الولادة، والبالغين)، والمستخدم النهائي (المستشفيات، وبنوك الدم، ومراكز نقل الدم، ومؤسسات الرعاية المنزلية، وبنوك الأنسجة، والعيادات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ

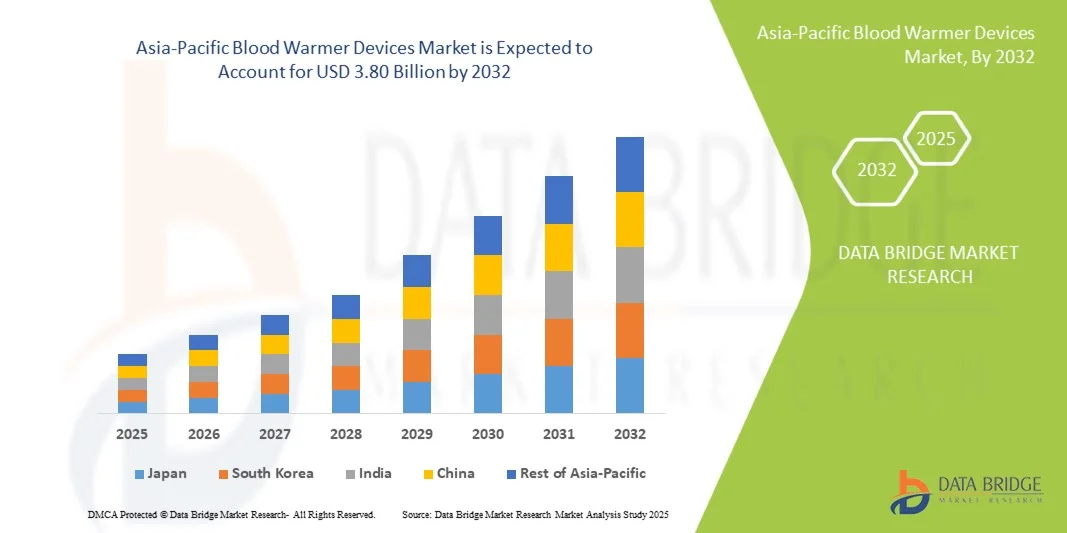

- تم تقييم حجم سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ بـ 1.88 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.80 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.20٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الانتشار المتزايد لحالات انخفاض حرارة الجسم أثناء العمليات الجراحية ورعاية الصدمات، إلى جانب الطلب المتزايد على حلول إدارة درجة حرارة المرضى الآمنة والفعالة في المستشفيات وأماكن الطوارئ

- علاوة على ذلك، تُعزز التطورات التكنولوجية في أجهزة تدفئة الدم المحمولة والعاملة بالبطاريات اعتمادها في البيئات العسكرية والإسعافية والرعاية المنزلية. تُسرّع هذه العوامل المتقاربة من اعتماد حلول أجهزة تدفئة الدم، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ

- أصبحت أجهزة تدفئة الدم، المصممة لرفع درجة حرارة الدم والسوائل الوريدية بأمان قبل نقل الدم، أدوات طبية أساسية في الإعدادات الجراحية والصدمات والرعاية الحرجة لمنع انخفاض حرارة الجسم وتحسين نتائج المرضى.

- الطلب المتزايد على أجهزة تدفئة الدم مدفوع في المقام الأول بالحجم المتزايد للإجراءات الجراحية، وزيادة حالات حوادث الطرق والصدمات، والتوسع في استخدام أنظمة التدفئة المحمولة في تطبيقات الطوارئ والعسكرية.

- سيطرت الصين على سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 38.9٪ في عام 2024، مدفوعة بالبنية التحتية للرعاية الصحية المتوسعة بسرعة في البلاد، وتزايد عدد المرضى، وزيادة انتشار الصدمات والإجراءات الجراحية التي تتطلب عمليات نقل الدم التي يتم التحكم في درجة حرارتها.

- من المتوقع أن تكون الهند أسرع الأسواق نموًا في صناعة أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة (2025-2032)، حيث من المتوقع أن تسجل معدل نمو سنوي مركب قدره 9.4%. ويُعزى هذا النمو إلى تزايد الطلب على إدارة الدم والسوائل بكفاءة في الرعاية الحرجة، وتوسع البنية التحتية للرعاية الصحية، وتزايد عدد حالات الطوارئ والإصابات.

- استحوذ قطاع البالغين على أكبر حصة من إيرادات السوق بنسبة 72.3% في عام 2024، وذلك بسبب ارتفاع معدل انتشار العمليات الجراحية وحالات الصدمات والحالات الطبية المزمنة التي تتطلب نقل الدم والحفاظ على درجة الحرارة.

نطاق التقرير وتقسيم سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق أجهزة تدفئة الدم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ

" التطورات في تقنيات الأتمتة والتحكم في درجة الحرارة "

- إن الاتجاه الرئيسي والمتسارع في سوق أجهزة تدفئة الدم العالمية في منطقة آسيا والمحيط الهادئ هو التكامل المتزايد بين الأتمتة المتقدمة ومراقبة درجة الحرارة في الوقت الفعلي وميزات الاتصال الذكية التي تعمل على تعزيز دقة وموثوقية تدفئة الدم أثناء الإجراءات الطبية.

- يركز المصنعون على تطوير الأجهزة المجهزة بأنظمة التحكم في درجة الحرارة القائمة على المعالجات الدقيقة والتي يمكنها التكيف تلقائيًا للحفاظ على درجة حرارة الدم المثالية، مما يقلل من المخاطر مثل انخفاض حرارة الجسم أثناء عمليات نقل الدم أو العمليات الجراحية.

- على سبيل المثال، أطلقت العديد من الشركات أجهزة تدفئة الدم المحمولة وأنابيب التسريب من الجيل الجديد، والتي تستخدم مستشعرات رقمية لضمان دقة وثبات التسخين. تستطيع هذه الأنظمة اكتشاف انحرافات درجة الحرارة تلقائيًا وتعديلها في غضون أجزاء من الثانية، مما يضمن سلامة المرضى والامتثال لبروتوكولات المستشفى.

- يُسهم التحول المتزايد نحو الأجهزة المدمجة والمحمولة والتي تعمل بالبطاريات في نمو السوق، خاصةً للاستخدام في خدمات الطوارئ الطبية، والتطبيقات العسكرية، ورعاية الإصابات الميدانية. تُوفر هذه الأجهزة خفيفة الوزن قدرات تسخين دم سريعة دون الحاجة إلى طاقة خارجية، مما يُحسّن كفاءة الاستجابة للطوارئ.

- علاوة على ذلك، يتيح دمج الاتصال اللاسلكي وميزات تسجيل البيانات لمهنيي الرعاية الصحية مراقبة معلمات التحكم في درجة الحرارة في الوقت الفعلي وتوثيق بيانات نقل الدم لضمان الجودة والامتثال.

- يؤدي هذا الاتجاه نحو أنظمة تدفئة الدم المتقدمة تكنولوجيًا وسهلة الاستخدام والمتصلة إلى تحويل الممارسة السريرية، وتعزيز نتائج أفضل للمرضى، وتعزيز الكفاءة التشغيلية في المستشفيات والمراكز الجراحية وخدمات الطوارئ الطبية.

ديناميكيات سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ

سائق

"ارتفاع عدد العمليات الجراحية والطلب على إدارة درجة حرارة المرضى"

- يُعدّ تزايد عدد العمليات الجراحية وحالات الإصابات عالميًا عاملًا رئيسيًا في زيادة الطلب على أجهزة تدفئة الدم. يُعدّ الوقاية من انخفاض حرارة الجسم أثناء الجراحة أو نقل الدم متطلبًا سريريًا بالغ الأهمية، إذ إن حتى الانخفاض الطفيف في درجة حرارة الجسم الأساسية قد يؤدي إلى مضاعفات مثل اعتلال تخثر الدم وإجهاد القلب.

- على سبيل المثال، في أبريل 2024، طرحت شركة 3M Healthcare حلها المتطور للتدفئة، الذي يجمع بين تقنيات السوائل والهواء القسري، للحفاظ على درجة حرارة الجسم الطبيعية أثناء العمليات الجراحية المعقدة. تُبرز هذه الابتكارات التركيز المتزايد على الإدارة الشاملة لدرجة حرارة المرضى.

- علاوة على ذلك، فإن الانتشار المتزايد للأمراض المزمنة التي تتطلب عمليات نقل دم متكررة - مثل السرطان وفقر الدم واضطرابات الدم - يخلق طلبًا مستدامًا على أنظمة تدفئة الدم الفعالة.

- كما أن ارتفاع حالات الطوارئ الطبية، وزيادة الإنفاق على الرعاية الصحية، وتوسيع البنية التحتية للمستشفيات في كل من الاقتصادات المتقدمة والناشئة، هي أيضًا من العوامل الرئيسية المساهمة في نمو السوق

- بالإضافة إلى ذلك، يتوسع استخدام أجهزة تدفئة الدم في التطبيقات العسكرية والميدانية، حيث تتيح الأنظمة المحمولة والتي تعمل بالبطاريات عمليات نقل الدم بشكل آمن في البيئات النائية أو الطارئة.

- إن التقدم المستمر في تكنولوجيا التدفئة وسهولة الاستخدام والامتثال التنظيمي يعزز اعتماد هذه الأجهزة في جميع الإعدادات السريرية، مما يدعم التوسع المطرد في السوق في السنوات القادمة

ضبط النفس/التحدي

" تكلفة المعدات العالية ومتطلبات الصيانة "

- على الرغم من تزايد الاعتماد، فإن التكلفة الأولية المرتفعة لأنظمة تدفئة الدم المتقدمة ونفقات الصيانة المستمرة تظل عقبات رئيسية أمام انتشار السوق على نطاق واسع، وخاصة في البلدان ذات الدخل المنخفض والمتوسط

- تتطلب الأجهزة معايرة دورية واختبارات السلامة وتحديثات البرامج للحفاظ على الدقة والامتثال التنظيمي، مما يزيد من التكاليف التشغيلية للمستشفيات وخدمات الطوارئ

- على سبيل المثال، يمكن أن تكلف أجهزة تدفئة الدم والسوائل المتطورة ذات التحكم ثنائي القناة أو أنظمة المراقبة المتكاملة عدة مرات أكثر من النماذج القياسية، مما يجعل القدرة على تحمل التكاليف مصدر قلق لمرافق الرعاية الصحية الأصغر حجمًا.

- بالإضافة إلى ذلك، فإن متطلبات تدريب الموظفين الطبيين لضمان التشغيل والصيانة السليمة يمكن أن تشكل تحديًا في المرافق ذات الموارد المحدودة أو معدل دوران الموظفين المرتفع

- كما أن المخاوف بشأن موثوقية المعدات في حالات الرعاية الحرجة، وخاصة في النماذج المحمولة والاستخدام الميداني، تعيق أيضًا التبني السريع في مناطق معينة

- إن التغلب على هذه التحديات سيتطلب من الشركات المصنعة تطوير أنظمة تدفئة الدم فعالة من حيث التكلفة وكفاءة الطاقة وسهولة الصيانة مع تقديم برامج خدمة ودعم شاملة لبناء الثقة بين مقدمي الرعاية الصحية.

نطاق سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس الأجهزة ونوع المريض والمستخدم النهائي.

• حسب الأجهزة

بناءً على نوع الأجهزة، يُقسّم سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ إلى أجهزة تدفئة العينات وأجهزة أخرى. وقد هيمن قطاع أجهزة تدفئة العينات على أكبر حصة من إيرادات السوق بنسبة 68.5% في عام 2024، ويعود ذلك أساسًا إلى استخدامها الواسع في المستشفيات وغرف العمليات وأقسام الطوارئ للحفاظ على درجة حرارة الدم المثلى أثناء عمليات نقل الدم. وتُعدّ هذه الأجهزة أساسية للحد من مضاعفات نقل الدم وضمان سلامة المرضى، لا سيما أثناء العمليات الجراحية أو رعاية الإصابات. وقد ساهمت قدرتها على توفير تدفئة دقيقة ومتسقة، إلى جانب تعزيز سلامة المستخدم وتقليل خطر ارتفاع درجة الحرارة، في تعزيز استخدامها بشكل كبير. كما أن التطورات المستمرة في تكنولوجيا المنتجات، بما في ذلك التحكم الرقمي في درجة الحرارة وأنظمة الإغلاق الآلي، تدعم الطلب عليها بشكل أكبر. ويواصل العدد المتزايد من عمليات نقل الدم والإجراءات الجراحية وعلاجات الرعاية الحرجة عالميًا جعل أجهزة تدفئة العينات جزءًا أساسيًا من البنية التحتية الحديثة للرعاية الصحية. كما يستفيد هذا القطاع من تفضيل متزايد للنماذج الموفرة للطاقة والمدمجة المناسبة لمراكز العناية المركزة، مما يعزز نموه في أنظمة الرعاية الصحية المتقدمة والنامية على حد سواء.

من المتوقع أن ينمو قطاع الأجهزة الأخرى، الذي يشمل أجهزة التدفئة الخطية، وأجهزة تدفئة الدم المحمولة، وأنظمة تدفئة التسريب، بأسرع معدل نمو سنوي مركب قدره 9.8% بين عامي 2025 و2032، مدفوعًا بالحاجة المتزايدة إلى حلول التنقل والمرونة والتدفئة السريعة في مجال الرعاية الطارئة، وخدمات العيادات الخارجية، والتطبيقات العسكرية. تكتسب هذه الأجهزة شعبيةً متزايدة بفضل حجمها الصغير، وسرعة استجابتها، وملاءمتها لعمليات نقل الدم خارج المستشفى والعمليات الطبية عن بُعد. ويساهم تزايد استخدام المعدات الطبية المحمولة لتثبيت حالة المرضى في الموقع، إلى جانب الاستخدام المتزايد في الرعاية الصحية المنزلية، في توسعها السريع. بالإضافة إلى ذلك، ساهمت الابتكارات التكنولوجية، مثل الأنظمة التي تعمل بالبطاريات ومجموعات التدفئة التي تُستخدم لمرة واحدة، في توسيع نطاق استخدامها، لا سيما في المناطق محدودة الموارد. وقد أدى التركيز المتزايد على الأجهزة الفعالة من حيث التكلفة وسهلة الاستخدام للعمليات الميدانية والرعاية المنزلية إلى ترسيخ مكانة هذا القطاع كمحرك أساسي لنمو السوق المستقبلي.

• حسب نوع المريض

بناءً على نوع المريض، يُقسّم سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ إلى قسمين: قسم الأطفال وحديثي الولادة وقسم البالغين. وقد استحوذ قطاع البالغين على أكبر حصة من إيرادات السوق، بنسبة 72.3% في عام 2024، نظرًا لارتفاع معدل انتشار العمليات الجراحية، وحالات الصدمات، والحالات الطبية المزمنة التي تتطلب نقل الدم والحفاظ على درجة الحرارة. يخضع البالغون غالبًا لإجراءات جراحية معقدة، مثل جراحات القلب والأوعية الدموية والعظام، حيث تلعب الوقاية من انخفاض حرارة الجسم من خلال تدفئة الدم دورًا حيويًا. وقد أدى التركيز المتزايد على معايير سلامة المرضى، إلى جانب البروتوكولات التنظيمية الصارمة التي تُلزم بمراقبة درجة الحرارة أثناء نقل الدم، إلى تسريع انتشار هذه الأجهزة في رعاية البالغين. وتستثمر المستشفيات والعيادات بشكل متزايد في تقنيات التدفئة المتقدمة لتحسين نتائج العلاج وتقليل فترات التعافي. علاوة على ذلك، فإن تزايد الوعي بين العاملين في المجال الطبي بأهمية الحفاظ على درجة حرارة الجسم الطبيعية أثناء الإجراءات والرعاية بعد الجراحة لا يزال يدعم نمو الطلب في هذا القطاع. كما أن الابتكارات المستمرة في تقنيات التدفئة ذات الدقة المُحسّنة وميزات المراقبة المتكاملة تُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع طب الأطفال وحديثي الولادة أسرع نمو بمعدل نمو سنوي مركب قدره 10.6% في الفترة من 2025 إلى 2032، مدفوعًا بتزايد حالات الولادات المبكرة، وانخفاض وزن المواليد، وحالات دخول العناية المركزة لحديثي الولادة. يُعدّ حديثو الولادة والرضع أكثر عرضة لانخفاض حرارة الجسم أثناء عمليات نقل الدم أو العمليات الجراحية نظرًا لقدرتهم المحدودة على تنظيم درجة الحرارة. ونتيجةً لذلك، تعتمد المستشفيات بشكل متزايد أنظمة تدفئة عالية الحساسية ومنخفضة الحرارة مصممة لكميات الدم الصغيرة. ويؤدي التركيز المتزايد على بروتوكولات سلامة الأطفال، إلى جانب توسيع البنية التحتية لوحدات العناية المركزة لحديثي الولادة (NICU) عالميًا، إلى زيادة الطلب. وقد عززت التطورات في تقنيات التحكم الدقيق وإدخال أجهزة تدفئة محمولة ومدمجة مصممة خصيصًا للأطفال من موثوقية وكفاءة هذه الأنظمة. ومن المتوقع أن يؤدي ارتفاع استثمارات الرعاية الصحية في رعاية الأطفال وحديثي الولادة في البلدان النامية، إلى جانب زيادة الوعي بمضاعفات نقل الدم، إلى تسريع نمو هذا القطاع خلال السنوات القادمة.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ إلى مستشفيات، وبنوك دم، ومراكز نقل دم، ومرافق رعاية منزلية، وبنوك أنسجة، وعيادات، وغيرها. وقد مثّل قطاع المستشفيات أكبر حصة من إيرادات السوق بنسبة 61.4% في عام 2024، ويعود ذلك بشكل رئيسي إلى تزايد عدد العمليات الجراحية، وعمليات نقل الدم الطارئة، وحالات دخول العناية المركزة. وتُعدّ المستشفيات من أبرز المستخدمين النهائيين لأجهزة تدفئة الدم نظرًا لقدرتها على إجراء جراحات معقدة تتطلب إدارة دقيقة لدرجة حرارة الدم والسوائل الوريدية. وقد عزز الاعتماد المتزايد على أنظمة إدارة درجة الحرارة المتقدمة في غرف العمليات، ووحدات العناية المركزة، وأقسام الطوارئ، ريادة هذا القطاع. كما أن الطلب المتزايد على الأجهزة متعددة الوظائف التي تضمن ممارسات نقل دم فعّالة وآمنة يُعزز النمو. ويواصل توسيع البنية التحتية للمستشفيات في المناطق النامية، وتطبيق معايير رعاية المرضى الدولية التي تُركّز على سلامة نقل الدم، تعزيز هيمنة هذا القطاع. وتُحسّن التحديثات التكنولوجية المستمرة وتدريب الموظفين على الإدارة الفعالة لدرجة الحرارة الكفاءة التشغيلية الإجمالية ونتائج المرضى في المستشفيات حول العالم.

من المتوقع أن يشهد قطاع بنوك الدم ومراكز نقل الدم نموًا بمعدل نمو سنوي مركب يبلغ 9.9% بين عامي 2025 و2032، مدعومًا بالطلب العالمي المتزايد على ممارسات آمنة لتخزين الدم ومعالجته ونقله. تلعب هذه المرافق دورًا حاسمًا في ضمان توافر منتجات دم جاهزة للنقل ومناسبة لدرجة الحرارة. ومع تزايد وتيرة حملات التبرع بالدم وإجراءات العلاج بالبلازما، يتزايد الطلب على أنظمة تدفئة فعالة تحافظ على درجات حرارة مثالية دون المساس بالجودة بشكل سريع. ويتم اعتماد تقنيات الأتمتة ومراقبة درجة الحرارة الرقمية على نطاق واسع في مراكز نقل الدم الحديثة لتعزيز دقة العمليات. علاوة على ذلك، فإن المبادرات الحكومية المتزايدة لإنشاء بنية تحتية متقدمة لبنوك الدم وضمان سلامة نقل الدم تُحفز الطلب في السوق بشكل أكبر. كما يدعم نمو هذا القطاع الانتشار المتزايد للأمراض المزمنة وحالات الطوارئ الطبية التي تتطلب دعمًا لنقل الدم، مما يُبرز دوره المحوري في التوسع المستقبلي لسوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ.

تحليل إقليمي لسوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ

- من المتوقع أن ينمو سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بالتوسع الحضري السريع، ونفقات الرعاية الصحية المتزايدة، والتقدم التكنولوجي المستمر في الاقتصادات الناشئة مثل الصين واليابان والهند.

- إن التركيز المتزايد على سلامة المرضى، وتوسيع البنية التحتية للمستشفيات، والطلب المتزايد على أنظمة تدفئة الدم والسوائل الفعالة هي عوامل رئيسية تساهم في نمو السوق في المنطقة

- بالإضافة إلى ذلك، تعمل المبادرات الحكومية الداعمة التي تهدف إلى تعزيز مرافق الرعاية الصحية وتشجيع تبني التقنيات الطبية المتقدمة على تعزيز آفاق السوق الإقليمية.

نظرة عامة على سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ بالصين

هيمنت سوق أجهزة تدفئة الدم الصينية في منطقة آسيا والمحيط الهادئ على سوق أجهزة تدفئة الدم في المنطقة، محققةً أكبر حصة إيرادات بلغت 38.9% في عام 2024، مدعومةً بالتوسع السريع في البنية التحتية للرعاية الصحية، وقاعدة المرضى الكبيرة، والزيادة الكبيرة في عمليات علاج الإصابات والجراحة التي تتطلب عمليات نقل دم مُتحكم في درجة حرارتها. وقد عزز الاستثمار الحكومي المستمر في تحديث المستشفيات، إلى جانب الوجود المتزايد للمصنّعين المحليين الذين يقدمون أنظمة تدفئة فعالة من حيث التكلفة ومتطورة تقنيًا، من قوة السوق. علاوة على ذلك، من المتوقع أن تحافظ المبادرات الاستراتيجية الصينية الرامية إلى تحسين جودة الرعاية الصحية وتوسيع نطاق الوصول إلى أجهزة الرعاية الحرجة على هيمنتها على السوق في السنوات القادمة.

نظرة عامة على سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ والهند

من المتوقع أن يصبح سوق أجهزة تدفئة الدم في الهند ومنطقة آسيا والمحيط الهادئ أسرع الأسواق نموًا في هذه الصناعة، حيث من المتوقع أن يسجل معدل نمو سنوي مركب قدره 9.4% خلال الفترة 2025-2032. ويعزى هذا النمو إلى توسع البنية التحتية للرعاية الصحية في البلاد، وزيادة الوعي بأهمية إدارة درجة الحرارة في عمليات نقل الدم، وتزايد عدد حالات الرعاية الحرجة والإصابات. ويساهم تركيز الحكومة على تحديث الرعاية الصحية وزيادة الاستثمارات من شركات الأجهزة الطبية المحلية والدولية في تسريع اعتماد تقنيات تدفئة الدم. كما يُتوقع أن يُعزز توافر الأجهزة المحمولة والفعّالة من حيث التكلفة، والمناسبة للمناطق الريفية وحالات الطوارئ، نمو السوق في الهند.

حصة سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ

إن صناعة أجهزة تدفئة الدم يقودها في المقام الأول شركات راسخة، بما في ذلك:

- سميثز ميديكال (المملكة المتحدة)

- شركة باركي المحدودة وشركاه (ألمانيا)

- شركة بلمونت للتكنولوجيا الطبية (الولايات المتحدة)

- شركة باكستر الدولية (الولايات المتحدة)

- جينثيرم الطبية (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- BD (الولايات المتحدة)

- 3M للرعاية الصحية (الولايات المتحدة)

- Sarstedt AG & Co. KG (ألمانيا)

- شركة كيويل للتكنولوجيا الطبية المحدودة (الصين)

- شركة شاندونغ ويغاو جروب للبوليمرات الطبية المحدودة (الصين)

- أنظمة إنثيرميكس الطبية (الولايات المتحدة)

- شركة سوما للتكنولوجيا (الولايات المتحدة)

- شركة تشين فلو المحدودة (إسرائيل)

- شركة جيراثيرم الطبية (ألمانيا)

- تشارتر كونترون (المملكة المتحدة)

- شركة إيميت (تايوان)

- ميدترونيك (أيرلندا)

- باركي آسيا والمحيط الهادئ (سنغافورة)

- ميندراي الطبية الدولية (الصين)

أحدث التطورات في سوق أجهزة تدفئة الدم في منطقة آسيا والمحيط الهادئ

- في أبريل 2021، حصلت شركة Belmont Instrument LLC (المعروفة باسم Belmont Medical Technologies) على عقد من وكالة اللوجستيات الدفاعية الأمريكية (DLA) بقيمة تصل إلى 133 مليون دولار أمريكي على مدى خمس سنوات لتوريد أجهزة نقل الدم السريعة المحمولة وأنظمة التدفئة/إدارة درجة الحرارة ذات الصلة إلى عملاء الجيش الأمريكي، مما عزز دور Belmont في التوريد المؤسسي والدفاعي الكبير لأجهزة تدفئة الدم.

- في سبتمبر 2021، أعلنت شركة ICU Medical أنها ستستحوذ على أعمال أنظمة التسريب العالمية لشركة Smiths Medical، وهي الصفقة التي توسعت محفظة شركة ICU Medical ونطاق توزيع حلول التسريب وإدارة درجة الحرارة (بما في ذلك خطوط منتجات التدفئة/التسريب) عبر الأسواق العالمية.

- في يونيو 2023، وقعت شركة QinFlow (الجودة في التدفق) اتفاقية توزيع مع Bound Tree Medical لتوزيع خط Warrior من QinFlow من أجهزة تدفئة الدم والسوائل في قنوات ما قبل المستشفى وخدمات الطوارئ الطبية، مما يزيد من توفر الجهاز لأسواق المستجيبين الأوائل والمستشفيات.

- في يونيو 2023، أعلنت شركة ICU Medical عن توفر جهاز H-1200 Fast Flow Fluid Warmer من المستوى 1، وهو نظام تدفئة الدم والسوائل عالي التدفق لغرف العمليات وبيئات الرعاية الحرجة، مما يوسع نطاق وصول المستشفيات إلى تقنية التدفئة السريعة

- في يونيو 2024، حصلت شركة التكنولوجيا الطبية الدنماركية °MEQU على موافقة 510(k) من إدارة الغذاء والدواء الأمريكية (FDA) لنظام °M Warmer المحمول، وهو حل محمول لتدفئة الدم والسوائل الوريدية لمريض واحد مصمم للاستخدام قبل دخول المستشفى، والمدني، والعسكري - وهو ما يمثل إنجازًا تنظيميًا رئيسيًا يتيح نشرًا أوسع في أمريكا الشمالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.