Asia Pacific Healthcare It Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

81.19 Billion

USD

264.34 Billion

2025

2033

USD

81.19 Billion

USD

264.34 Billion

2025

2033

| 2026 –2033 | |

| USD 81.19 Billion | |

| USD 264.34 Billion | |

| % | |

|

تقسيم سوق تكنولوجيا المعلومات في قطاع الرعاية الصحية في منطقة آسيا والمحيط الهادئ، حسب الحلول والخدمات (الحلول، وخدمات الاستعانة بمصادر خارجية لتكنولوجيا المعلومات في قطاع الرعاية الصحية، وغيرها)، ونوع المكونات (البرمجيات والأجهزة)، وطريقة التسليم (في الموقع وعبر الحوسبة السحابية)، والمستخدمين النهائيين (مقدمي الخدمات وشركات التأمين الصحي) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق تكنولوجيا المعلومات في مجال الرعاية الصحية في منطقة آسيا والمحيط الهادئ

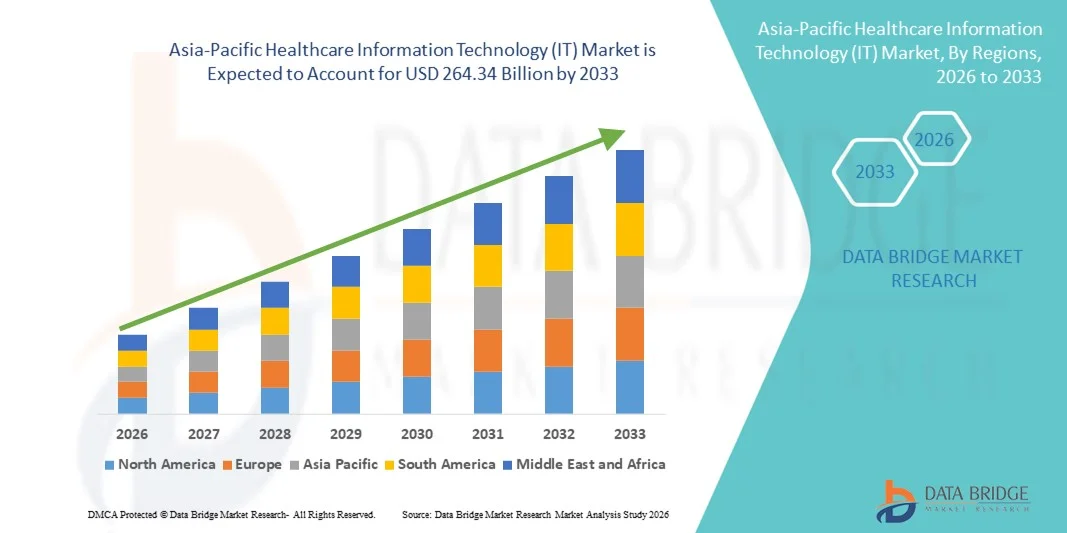

- بلغت قيمة سوق تكنولوجيا المعلومات في قطاع الرعاية الصحية في منطقة آسيا والمحيط الهادئ 81.19 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 264.34 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 15.90% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى التوسع المتزايد في استخدام أنظمة الصحة الرقمية، والسجلات الصحية الإلكترونية، ومنصات التطبيب عن بُعد، وحلول الرعاية الصحية السحابية، مما يُسهم في تعزيز التحول الرقمي في المستشفيات والعيادات وغيرها من مرافق الرعاية الصحية. كما تُسهم التطورات التكنولوجية المستمرة في تحليلات البيانات والذكاء الاصطناعي وحلول التشغيل البيني في تسريع تحديث البنية التحتية للرعاية الصحية.

- علاوة على ذلك، فإن الطلب المتزايد على إدارة بيانات المرضى بكفاءة، وتحسين النتائج السريرية، والامتثال للوائح، وترشيد التكاليف، يُرسخ مكانة حلول تكنولوجيا المعلومات في مجال الرعاية الصحية كعنصر أساسي في تقديم الرعاية الصحية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع انتشار أنظمة تكنولوجيا المعلومات في مجال الرعاية الصحية، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق تكنولوجيا المعلومات في مجال الرعاية الصحية في منطقة آسيا والمحيط الهادئ

- أصبحت حلول تكنولوجيا المعلومات في مجال الرعاية الصحية، والتي تشمل السجلات الصحية الإلكترونية، وأنظمة معلومات المستشفيات، ومنصات التطبيب عن بعد، وتحليلات البيانات الصحية، جزءًا لا يتجزأ من تقديم الرعاية الصحية الحديثة في كل من مؤسسات الرعاية الصحية العامة والخاصة، وذلك لقدرتها على تعزيز الكفاءة التشغيلية، وتحسين نتائج المرضى، وتمكين اتخاذ القرارات القائمة على البيانات.

- يعود الطلب المتزايد على أنظمة تكنولوجيا المعلومات في مجال الرعاية الصحية في المقام الأول إلى مبادرات الصحة الرقمية التي تقودها الحكومات، وارتفاع أعداد المرضى، والحاجة المتزايدة إلى توثيق طبي دقيق، والاعتماد المتزايد لحلول الرعاية الصحية القائمة على الحوسبة السحابية والمدعومة بالذكاء الاصطناعي في المستشفيات ومراكز التشخيص.

- هيمنت الصين على سوق تكنولوجيا المعلومات في مجال الرعاية الصحية بحصة إيرادات بلغت 37.1% في عام 2025، مدفوعة بالتحول الرقمي السريع في المستشفيات، والتوسع في استخدام السجلات الصحية الإلكترونية، ومنصات التطبيب عن بُعد، وحلول الرعاية الصحية القائمة على الذكاء الاصطناعي، إلى جانب مبادرات حكومية قوية تروج للبنية التحتية الذكية للمستشفيات.

- من المتوقع أن تكون الهند المنطقة الأسرع نموًا في سوق تكنولوجيا المعلومات الصحية خلال الفترة المتوقعة، حيث ستنمو بمعدل نمو سنوي مركب قدره 13.4% من عام 2026 إلى عام 2033، مدعومة بتزايد رقمنة الرعاية الصحية، وارتفاع الاستثمارات في الشركات الناشئة في مجال التكنولوجيا الصحية، والبرامج الحكومية التي تشجع النظم البيئية الصحية الرقمية، والطلب المتزايد على حلول إدارة المستشفيات السحابية وحلول التطبيب عن بُعد.

- استحوذ قطاع الأنظمة المثبتة محليًا على الحصة الأكبر من إيرادات السوق بنسبة 55.3% في عام 2025، ويعود ذلك في المقام الأول إلى مخاوف أمن البيانات والبنية التحتية لتكنولوجيا المعلومات الراسخة في المستشفيات الكبيرة.

نطاق التقرير وتجزئة سوق تكنولوجيا المعلومات في مجال الرعاية الصحية

|

صفات |

رؤى رئيسية حول سوق تكنولوجيا المعلومات في مجال الرعاية الصحية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

منطقة آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق تكنولوجيا المعلومات في مجال الرعاية الصحية في منطقة آسيا والمحيط الهادئ

تسريع التحول الرقمي وقابلية التشغيل البيني في أنظمة الرعاية الصحية

- يُعد التحول الرقمي السريع للبنية التحتية للرعاية الصحية، بما في ذلك اعتماد السجلات الصحية الإلكترونية، وأنظمة معلومات المستشفيات، ومنصات التطبيب عن بُعد، وأطر عمل تبادل البيانات الصحية، اتجاهاً هاماً ومتسارعاً في سوق تكنولوجيا المعلومات الصحية في الهند. ويساهم هذا التحول في تعزيز الكفاءة التشغيلية، وتحسين تنسيق رعاية المرضى، وتمكين اتخاذ القرارات السريرية القائمة على البيانات في جميع المستشفيات والعيادات.

- فعلى سبيل المثال، تعمل مهمة أيوشمان بهارات الرقمية (ABDM) التابعة لحكومة الهند بنشاط على تعزيز إنشاء هويات صحية رقمية وسجلات صحية متكاملة، مما يتيح تبادل البيانات بسلاسة بين مقدمي الرعاية الصحية ويعزز الاتصال الصحي على مستوى البلاد

- يُتيح التكامل المتزايد لحلول تكنولوجيا المعلومات الصحية السحابية للمستشفيات ومراكز التشخيص تخزين معلومات المرضى والوصول إليها وتحليلها بشكل آمن وفعال. ويستفيد مقدمو الرعاية الصحية من أدوات التحليل المتقدمة لتحسين مراقبة الأمراض، وتحسين سير العمل في المستشفيات، وتقليل الأعباء الإدارية.

- كما أن التحول نحو بيئات الرعاية الصحية غير الورقية يُحسّن الشفافية، ويقلل الأخطاء الطبية، ويعزز مشاركة المرضى من خلال جدولة المواعيد الرقمية، والوصفات الطبية الإلكترونية، والاستشارات عن بُعد.

- تستثمر المستشفيات الخاصة وسلاسل التشخيص بكثافة في منصات تكنولوجيا المعلومات المتكاملة لتبسيط عمليات الفوترة وإدارة المطالبات وأنظمة معلومات المختبرات وأنظمة معلومات الأشعة. يدعم هذا التكامل تحسين أوقات الاستجابة وإدارة مالية أفضل.

- إن الطلب المتزايد على توحيد البيانات، وقابلية التشغيل البيني، وتبادل المعلومات الصحية المركزية، يعيد تشكيل مشهد تقديم الرعاية الصحية في الهند، مما يجعل تكنولوجيا المعلومات الصحية بمثابة العمود الفقري الأساسي للبنية التحتية الطبية الحديثة.

ديناميكيات سوق تكنولوجيا المعلومات في مجال الرعاية الصحية في منطقة آسيا والمحيط الهادئ

السائق

زيادة رقمنة الرعاية الصحية والمبادرات الحكومية

- إن التركيز المتزايد على رقمنة الرعاية الصحية، مدعومًا بمبادرات حكومية قوية وعوامل تنظيمية دافعة لنمو سوق تكنولوجيا المعلومات في مجال الرعاية الصحية في الهند

- تشجع البرامج التي تركز على التغطية الصحية الشاملة والأنظمة الصحية الرقمية المستشفيات والعيادات على تحديث بنيتها التحتية لتكنولوجيا المعلومات.

- فعلى سبيل المثال، تعمل المبادرات التي تندرج ضمن الخطة الوطنية للصحة الرقمية ومهمة أيوشمان بهارات الرقمية على تسهيل دمج السجلات الصحية الرقمية وخدمات التطبيب عن بعد ومستودعات البيانات الصحية المركزية، مما يسرع بشكل كبير من تبني تكنولوجيا المعلومات في مجال الرعاية الصحية في القطاعين العام والخاص.

- إن تزايد عبء الأمراض المزمنة، وارتفاع أعداد المرضى، والطلب على أنظمة تقديم رعاية صحية فعالة، كلها عوامل تدفع مقدمي الخدمات الصحية إلى تبني إدارة سير العمل الآلية، والتوثيق الرقمي، وأدوات التحليل المتقدمة.

- علاوة على ذلك، فإن التوسع السريع لمرافق الرعاية الصحية الخاصة والمستشفيات متعددة التخصصات في مدن الدرجة الثانية والثالثة يدفع الحاجة إلى حلول تقنية معلومات قابلة للتطوير وفعالة من حيث التكلفة لإدارة العمليات السريرية والإدارية بكفاءة.

- يُسهم الانتشار المتزايد للهواتف الذكية والاتصال بالإنترنت في المناطق الريفية وشبه الحضرية في دعم توسع خدمات التطبيب عن بُعد، وحلول المراقبة عن بُعد، وخدمات الاستشارات الرقمية، مما يُعزز نمو السوق. وتُعد الإصلاحات عاملاً رئيسياً في هذا النمو.

ضبط النفس/التحدي

مخاوف تتعلق بخصوصية البيانات وتكاليف التنفيذ المرتفعة

- تُشكل المخاوف المتعلقة بخصوصية البيانات، ومخاطر الأمن السيبراني، والامتثال التنظيمي تحديات كبيرة أمام التوسع في استخدام حلول تكنولوجيا المعلومات الصحية في منطقة آسيا والمحيط الهادئ. ومع قيام مؤسسات الرعاية الصحية برقمنة معلومات المرضى الحساسة، تبقى المخاطر المتعلقة باختراقات البيانات والوصول غير المصرح به مصدر قلق بالغ.

- فعلى سبيل المثال، أدت الحوادث المبلغ عنها لاختراقات بيانات المستشفيات وهجمات برامج الفدية في قطاع الرعاية الصحية إلى زيادة الوعي بالحاجة إلى أطر أمن سيبراني أقوى، مما جعل بعض مقدمي الرعاية الصحية الأصغر حجماً حذرين بشأن التبني الرقمي السريع.

- يتطلب ضمان الامتثال لأنظمة حماية البيانات، وتطبيق أنظمة تشفير قوية، والحفاظ على بيئات سحابية آمنة، استثمارًا كبيرًا، وهو ما قد يمثل تحديًا للمرافق الصحية الصغيرة والمتوسطة الحجم. إضافةً إلى ذلك، قد تحد التكلفة الأولية المرتفعة لتطبيق أنظمة معلومات المستشفيات الشاملة، بما في ذلك البنية التحتية للأجهزة، وترخيص البرامج، وتدريب الموظفين، من اعتمادها في البيئات ذات الموارد المحدودة.

- تؤدي مقاومة التغيير بين العاملين في مجال الرعاية الصحية ونقص الخبرة التقنية في بعض المناطق إلى زيادة تباطؤ تنفيذ أنظمة تكنولوجيا المعلومات الصحية والاستخدام الأمثل لها

- يُعدّ التغلب على هذه التحديات من خلال تحسين معايير الأمن السيبراني، والحوافز الحكومية، وبرامج التدريب، وتطوير منصات تكنولوجيا المعلومات الصحية الميسورة التكلفة والقابلة للتوسع، أمراً ضرورياً لضمان نمو السوق المستدام والشامل في جميع أنحاء الهند.

نطاق سوق تكنولوجيا المعلومات في مجال الرعاية الصحية في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس المنتجات والخدمات والمكونات وطريقة التسليم والمستخدمين النهائيين.

- حسب المنتج والخدمات

استنادًا إلى المنتجات والخدمات، ينقسم سوق تكنولوجيا المعلومات في الرعاية الصحية إلى حلول مقدمي الرعاية الصحية، وحلول جهات تمويل الرعاية الصحية، وخدمات الاستعانة بمصادر خارجية لتكنولوجيا المعلومات في الرعاية الصحية. وقد استحوذ قطاع حلول مقدمي الرعاية الصحية على الحصة الأكبر من إيرادات السوق بنسبة 46.8% في عام 2025، مدفوعًا بالانتشار الواسع للسجلات الصحية الإلكترونية، وأنظمة دعم القرار السريري، وأنظمة معلومات المستشفيات. وتستثمر المستشفيات والعيادات الطبية بشكل متزايد في المنصات الرقمية لتحسين رعاية المرضى، وتبسيط سير العمل، وتحسين النتائج السريرية. كما أن المتطلبات التنظيمية التي تشجع على استخدام السجلات الصحية الإلكترونية تعزز هيمنة هذا القطاع. ويدعم تكامل أدوات التطبيب عن بُعد، والوصفات الإلكترونية، وإدارة صحة السكان تقديم رعاية شاملة. ويساهم تزايد أعداد المرضى والحاجة إلى اتخاذ قرارات قائمة على البيانات في تسريع نشر الحلول. وتشجع متطلبات قابلية التشغيل البيني مرافق الرعاية الصحية على تحديث البنية التحتية لتكنولوجيا المعلومات. كما أن التركيز المتزايد على نماذج الرعاية القائمة على القيمة يزيد الطلب. وتتيح حلول مقدمي الرعاية الصحية أيضًا إمكانيات التحليل وإعداد التقارير في الوقت الفعلي. وتدعم مبادرات التمويل الحكومي القوية التحول الرقمي في المستشفيات. يُعزز الابتكار المستمر في التشخيص المدعوم بالذكاء الاصطناعي كفاءة مقدمي الرعاية الصحية. وبشكل عام، تحافظ حلول مقدمي الرعاية الصحية على ريادتها بفضل اعتمادها الواسع في المستشفيات والعيادات، والدعم التنظيمي المتواصل.

من المتوقع أن يشهد قطاع خدمات التعهيد في مجال تكنولوجيا المعلومات الصحية أسرع معدل نمو سنوي مركب بنسبة 13.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة لخفض التكاليف التشغيلية وتحسين كفاءة تكنولوجيا المعلومات. تلجأ مؤسسات الرعاية الصحية إلى التعهيد الخارجي لإدارة تكنولوجيا المعلومات، وإدارة دورة الإيرادات، وخدمات البنية التحتية، وذلك بالاستعانة بموردين متخصصين. ويؤدي تزايد تعقيد الامتثال التنظيمي إلى زيادة الطلب على الخبرات الخارجية. كما تعزز مبادرات الانتقال إلى الحوسبة السحابية شراكات التعهيد. وتفضل المستشفيات والعيادات الصغيرة التعهيد الخارجي لتجنب النفقات الرأسمالية المرتفعة. ويساهم الطلب على خدمات الأمن السيبراني وحماية البيانات في تسريع نمو هذا القطاع. كما يؤدي توسع منصات التطبيب عن بُعد إلى زيادة الاعتماد على خدمات تكنولوجيا المعلومات المُدارة. ويعزز التعهيد الخارجي أيضًا قابلية التوسع والمرونة لمقدمي الرعاية الصحية. ويدعم عولمة خدمات الرعاية الصحية نماذج دعم تكنولوجيا المعلومات الخارجية. وتتطلب التحديثات التكنولوجية المستمرة دعمًا خارجيًا متخصصًا. كما يعزز تزايد اعتماد نماذج الخدمات القائمة على الاشتراك الطلب. وبشكل عام، تمثل خدمات التعهيد الخارجي في مجال تكنولوجيا المعلومات الصحية القطاع الأسرع نموًا نظرًا لكفاءتها من حيث التكلفة، وقابليتها للتوسع، وتزايد التعقيد الرقمي.

- حسب المكونات

استنادًا إلى مكوناته، ينقسم سوق تكنولوجيا المعلومات في الرعاية الصحية إلى الخدمات والبرمجيات والأجهزة. وقد استحوذ قطاع الخدمات على الحصة الأكبر من إيرادات السوق بنسبة 41.9% في عام 2025، مدفوعًا بالطلب المتزايد على خدمات التنفيذ والصيانة والاستشارات والتدريب. تحتاج مؤسسات الرعاية الصحية إلى دعم مستمر لتكامل الأنظمة وتحديثها. كما أن تزايد التهديدات السيبرانية يستلزم خدمات مراقبة وتقييم مخاطر مستمرة. وتدفع متطلبات الامتثال التنظيمي المستشفيات إلى البحث عن خدمات استشارية متخصصة في تكنولوجيا المعلومات. ويتطلب توسع منصات الصحة الرقمية دعمًا فنيًا وتخصيصًا. وتزيد تحديات قابلية التشغيل البيني من الاعتماد على مزودي الخدمات. وتعطي مرافق الرعاية الصحية الأولوية لخدمات تحسين سير العمل وتحليل البيانات. وتضمن عقود الخدمات المُدارة تدفقات إيرادات طويلة الأجل. ويؤدي تزايد تعقيد بيئات تكنولوجيا المعلومات إلى زيادة الاعتماد على الخدمات. ويتطلب التوسع في استخدام التطبيب عن بُعد دعمًا مستمرًا للأنظمة. وبشكل عام، يتصدر قطاع الخدمات السوق نظرًا للطلب المستمر على الخبرة الفنية وإدارة الأنظمة.

من المتوقع أن يشهد قطاع البرمجيات أسرع معدل نمو سنوي مركب بنسبة 12.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتطورات في التحليلات القائمة على الذكاء الاصطناعي، والسجلات الطبية الإلكترونية، ومنصات الرعاية الصحية السحابية. ويساهم الطلب المتزايد على حلول تفاعل المرضى وبرامج المراقبة عن بُعد في تسريع هذا النمو. كما تُتيح ترقيات البرامج التحليلات التنبؤية ومبادرات الطب الشخصي. ويُعزز التوسع في العلاجات الرقمية وتطبيقات الصحة المتنقلة من تبني هذه التقنيات. ويستثمر مقدمو الرعاية الصحية بشكل متزايد في المنصات المتكاملة لضمان سلاسة العمليات. كما يُحسّن أتمتة سير العمل الإداري الكفاءة ويُقلل الأخطاء. ويُعزز نمو تحليلات البيانات الضخمة قدرات إدارة صحة السكان. وتُشجع الأطر التنظيمية المواتية الابتكار الرقمي. وتدعم معايير التشغيل البيني المتزايدة توسع البرمجيات. كما تُحفز الاستثمارات المتزايدة في الشركات الناشئة في مجال تكنولوجيا الصحة عملية التطوير. وبشكل عام، تبرز البرمجيات كأسرع المكونات نموًا بفضل الابتكار، وقابلية التوسع، وتوسع النظم البيئية الرقمية للرعاية الصحية.

- عن طريق طريقة التوصيل

استنادًا إلى طريقة التقديم، ينقسم سوق تكنولوجيا المعلومات في قطاع الرعاية الصحية إلى قسمين: الأنظمة المحلية والأنظمة السحابية. استحوذت الأنظمة المحلية على الحصة الأكبر من إيرادات السوق بنسبة 55.3% في عام 2025، ويعود ذلك بشكل أساسي إلى مخاوف أمن البيانات والبنية التحتية المتطورة لتكنولوجيا المعلومات في المستشفيات الكبيرة. تفضل مؤسسات الرعاية الصحية الأنظمة المحلية لضمان تحكم أفضل في معلومات المرضى الحساسة. كما تدعم متطلبات الامتثال التنظيمي تخزين البيانات داخليًا. تستثمر المستشفيات الكبيرة في بيئات تكنولوجيا معلومات مُخصصة تلبي احتياجاتها التشغيلية. ويساهم التكامل مع الأنظمة القديمة في استدامة الطلب. تتطلب المؤسسات ذات الأحجام الكبيرة من البيانات خوادم داخلية قوية لمعالجة البيانات. وتشجع المخاوف بشأن التهديدات الإلكترونية على إدارة البنية التحتية بشكل مُحكم. تُفضل أطر الشراء المُعتمدة نماذج النشر التقليدية. وتُعزز العقود طويلة الأجل مع موردي تكنولوجيا المعلومات عملية التبني. كما تضمن الأنظمة المحلية الوصول المستمر في المناطق ذات الاتصال الضعيف. وبشكل عام، تتصدر الأنظمة المحلية السوق نظرًا لمزاياها من حيث الأمان والتحكم واستقرار البنية التحتية.

من المتوقع أن يسجل قطاع الخدمات السحابية أسرع معدل نمو سنوي مركب بنسبة 15.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بقابلية التوسع، وفعالية التكلفة، وسهولة الوصول عن بُعد. تُمكّن المنصات السحابية من مشاركة البيانات في الوقت الفعلي بين مختلف مرافق الرعاية الصحية. وتعتمد العيادات الصغيرة حلولًا سحابية لتقليل تكاليف الاستثمار الأولية. كما يُساهم التوسع المتزايد في استخدام خدمات التطبيب عن بُعد في تسريع الطلب على التكامل السحابي. وتُعزز تقنيات التشفير المتقدمة والتحسينات الأمنية الثقة في الأنظمة السحابية. وتدعم نماذج التسعير القائمة على الاشتراك مرونة الميزانية. كما تُحسّن قابلية التشغيل البيني والتحديثات السلسة الكفاءة التشغيلية. وتعتمد تطبيقات الصحة المتنقلة المتزايدة بشكل كبير على البنية التحتية السحابية. وتُعزز إمكانيات استعادة البيانات بعد الكوارث والنسخ الاحتياطي من اعتماد هذه الحلول. كما يُساهم التوسع في منصات التحليلات المدعومة بالذكاء الاصطناعي في زيادة استخدام الخدمات السحابية. وبشكل عام، يُعد تقديم الخدمات عبر السحابة هو الأسرع نموًا نظرًا لمرونته وابتكاراته ومبادرات التحول الرقمي.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، ينقسم سوق تكنولوجيا المعلومات في الرعاية الصحية إلى فئتين: مقدمو الخدمات الصحية وشركات التأمين الصحي. استحوذت فئة مقدمي الخدمات الصحية على الحصة الأكبر من إيرادات السوق بنسبة 63.7% في عام 2025، مدفوعةً بتزايد استخدام السجلات الصحية الإلكترونية، ومنصات التطبيب عن بُعد، وأنظمة إدارة سير العمل السريري. تحتاج المستشفيات والعيادات إلى أنظمة تكنولوجيا معلومات متكاملة لإدارة المرضى بكفاءة. ويتطلب تزايد أعداد المرضى حلولًا رقمية مُبسطة. كما تُعزز المتطلبات التنظيمية لحفظ السجلات الرقمية استثمارات مقدمي الخدمات الصحية. ويعتمد مقدمو الخدمات الصحية أدوات التحليل لتحسين جودة الرعاية وتقليل حالات إعادة التنويم. ويُحسّن دمج التشخيصات القائمة على الذكاء الاصطناعي دقة العلاج. ويؤدي توسع العيادات الخارجية والتخصصية إلى زيادة الإنفاق على تكنولوجيا المعلومات. وتُشجع مبادرات التمويل الحكومية على رقمنة الرعاية الصحية. وتُساهم التحديثات المستمرة لأنظمة معلومات المستشفيات في استدامة توليد الإيرادات. وبشكل عام، يهيمن مقدمو الخدمات الصحية على السوق نظرًا لانتشار استخدامهم الواسع لتكنولوجيا المعلومات في مختلف البيئات السريرية.

من المتوقع أن يشهد قطاع شركات التأمين الصحي أسرع معدل نمو سنوي مركب بنسبة 11.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة لأتمتة إدارة المطالبات وأنظمة كشف الاحتيال. تستثمر شركات التأمين في التحليلات المتقدمة لتحسين تقييم المخاطر. تُعزز المنصات الرقمية تفاعل العملاء وإدارة وثائق التأمين. كما أن زيادة متطلبات الامتثال التنظيمي تدفع شركات التأمين الصحي إلى تبني تكنولوجيا المعلومات. تُحسّن أتمتة عمليات السداد الكفاءة التشغيلية. ويستلزم ارتفاع الإنفاق على الرعاية الصحية استراتيجيات لضبط التكاليف مدعومة بحلول تكنولوجيا المعلومات. يُعزز دمج الذكاء الاصطناعي في النمذجة التنبؤية القدرة التنافسية. ويُسرّع توسيع نماذج السداد القائمة على القيمة التحول الرقمي. يُحسّن التعاون بين شركات التأمين الصحي ومقدمي الخدمات منصات تبادل البيانات. وبشكل عام، يشهد قطاع شركات التأمين الصحي نموًا سريعًا بفضل التحديث الرقمي والاستراتيجيات القائمة على الكفاءة.

تحليل إقليمي لسوق تكنولوجيا المعلومات في قطاع الرعاية الصحية في منطقة آسيا والمحيط الهادئ

- من المتوقع أن يشهد سوق تكنولوجيا المعلومات في مجال الرعاية الصحية في منطقة آسيا والمحيط الهادئ نمواً كبيراً بمعدل نمو سنوي مركب خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعاً بالتحول الرقمي السريع في مجال الرعاية الصحية، وتزايد المبادرات الحكومية التي تعزز البنية التحتية للصحة الإلكترونية، وارتفاع الاستثمارات في أنظمة معلومات المستشفيات في دول مثل الصين واليابان والهند.

- إن تركيز المنطقة القوي على توسيع النظم البيئية للصحة الرقمية، وتحسين إدارة بيانات المرضى، ودمج حلول الرعاية الصحية القائمة على الذكاء الاصطناعي، يُسرّع من تبني منصات تكنولوجيا المعلومات الصحية.

- علاوة على ذلك، يساهم توسع خدمات التطبيب عن بعد وأنظمة إدارة الرعاية الصحية السحابية بشكل كبير في نمو السوق الإقليمي.

نظرة على سوق تكنولوجيا المعلومات في قطاع الرعاية الصحية بالصين:

هيمنت الصين على سوق تكنولوجيا المعلومات في قطاع الرعاية الصحية بحصة إيرادات بلغت 37.1% في عام 2025 ، مدفوعةً بالتحول الرقمي السريع في المستشفيات، والتوسع في استخدام السجلات الصحية الإلكترونية، ومنصات التطبيب عن بُعد، وحلول الرعاية الصحية القائمة على الذكاء الاصطناعي، إلى جانب مبادرات حكومية قوية تدعم البنية التحتية الذكية للمستشفيات. كما أن زيادة الإنفاق على الرعاية الصحية، وكبر حجم قاعدة المرضى، وقوة مزودي التكنولوجيا المحليين، كلها عوامل تُعزز مكانة الصين الريادية في السوق الإقليمية.

نظرة عامة على سوق تكنولوجيا المعلومات في مجال الرعاية الصحية في الهند:

من المتوقع أن يكون سوق تكنولوجيا المعلومات في مجال الرعاية الصحية في الهند هو الأسرع نموًا خلال فترة التوقعات، حيث سينمو بمعدل نمو سنوي مركب قدره 13.4٪ من عام 2026 إلى عام 2033 ، مدعومًا بزيادة رقمنة الرعاية الصحية، وارتفاع الاستثمارات في الشركات الناشئة في مجال التكنولوجيا الصحية، والبرامج الحكومية التي تروج لأنظمة الصحة الرقمية مثل مبادرات الهوية الصحية الوطنية، والطلب المتزايد على أنظمة إدارة المستشفيات القائمة على الحوسبة السحابية وخدمات التطبيب عن بعد.

حصة سوق تكنولوجيا المعلومات في مجال الرعاية الصحية في منطقة آسيا والمحيط الهادئ

تتصدر شركات راسخة قطاع تكنولوجيا المعلومات في مجال الرعاية الصحية، بما في ذلك:

- شركة إبيك سيستمز (الولايات المتحدة الأمريكية)

- شركة Allscripts Healthcare Solutions (الولايات المتحدة الأمريكية)

- شركة ماكيسون (الولايات المتحدة الأمريكية)

- شركة جي إي للرعاية الصحية (الولايات المتحدة)

- شركة فيليبس للرعاية الصحية (هولندا)

- شركة سيمنز هيلثينيرز (ألمانيا)

- أوراكل هيلث (الولايات المتحدة)

- شركة كوجنيزانت لحلول التكنولوجيا (الولايات المتحدة الأمريكية)

- ويبرو (الهند)

- خدمات تاتا الاستشارية (الهند)

- إنفوسيس (الهند)

- أوبتوم (الولايات المتحدة)

- أثينا هيلث (الولايات المتحدة)

- إي كلينيكال وركس (الولايات المتحدة)

- شركة نيكست جين للرعاية الصحية (الولايات المتحدة)

- آي بي إم واتسون هيلث (الولايات المتحدة)

- إنترسيستمز (الولايات المتحدة)

- تغيير الرعاية الصحية (الولايات المتحدة)

- شركة إتش سي إل تكنولوجيز (الهند)

آخر التطورات في سوق تكنولوجيا المعلومات الصحية في منطقة آسيا والمحيط الهادئ

- في ديسمبر 2021، أعلنت شركة أوراكل عن اتفاقها للاستحواذ على شركة سيرنر، إحدى أكبر موردي السجلات الصحية الإلكترونية وحلول تكنولوجيا المعلومات الصحية على مستوى العالم. وقد مثّل هذا الاستحواذ الاستراتيجي (الذي اكتمل في يوليو 2022) أحد أكبر عمليات دمج تكنولوجيا المعلومات الصحية، بهدف تحديث أنظمة السجلات الصحية الإلكترونية وتوسيع نطاق البنية التحتية لتكنولوجيا المعلومات الصحية السحابية على مستوى العالم.

- في يناير 2025، أطلقت شركة Veradigm منصة Ambient Scribe، وهي حلٌّ للكتابة الصوتية مدعوم بالذكاء الاصطناعي، مصممٌ لنسخ اللقاءات السريرية تلقائيًا وتقليل عبء التوثيق على المتخصصين في الرعاية الصحية. ويمثل هذا الإطلاق خطوةً كبيرةً إلى الأمام في مجال أتمتة سير العمل السريري باستخدام الذكاء الاصطناعي في تكنولوجيا المعلومات الصحية.

- في مايو 2025، كشفت شركة Innovaccer النقاب عن منصة "Gravity" للذكاء الصحي، وهي حل لتكامل البيانات مستقل عن الحوسبة السحابية، يجمع البيانات من السجلات الصحية الإلكترونية، والمطالبات، وأنظمة أخرى لدعم جهود تحسين صحة السكان وتعزيز قابلية التشغيل البيني المدعومة بالذكاء الاصطناعي. ويمثل إطلاق هذه المنصة دفعة قوية نحو تسريع تبني الذكاء الاصطناعي وتوحيد البيانات في تكنولوجيا المعلومات الصحية.

- في يونيو 2025، قدمت شركة Relatient نظام Dash Voice AI، وهو وكيل ذكاء اصطناعي متطور للمحادثة مدمج في أنظمة جدولة المرضى لأتمتة إدارة المواعيد وتأكيدها وإلغائها، مما يُظهر اتجاهًا نحو تحسينات الذكاء الاصطناعي في وظائف تكنولوجيا المعلومات الإدارية للرعاية الصحية

- في سبتمبر 2025، أبرزت أبحاث السوق أن نمو سوق تكنولوجيا المعلومات الصحية العالمية مدفوعٌ بابتكارات التطبيب عن بُعد والسجلات الصحية الإلكترونية، متوقعةً معدل نمو سنوي مركب قدره 16% حتى عام 2030، مما يؤكد التوسع المستمر وأهمية حلول تكنولوجيا المعلومات الصحية مثل التطبيب عن بُعد، والصحة المتنقلة، وأنظمة دعم القرار السريري في تقديم الرعاية.

- في يناير 2025، حصلت شركات تكنولوجيا المعلومات الصحية مثل Healthcare Triangle, Inc. على عقود كبيرة مع أنظمة الرعاية الصحية لتوسيع خدمات تكامل الذكاء الاصطناعي والسجلات الصحية الإلكترونية على الصعيد الوطني، مما عزز الطلب التجاري على حلول الحوسبة السحابية المتكاملة والخدمات المُدارة وحلول الأتمتة في أنظمة الرعاية الصحية الأمريكية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.