Asia Pacific Polyimide Film Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.69 Billion

USD

3.16 Billion

2024

2032

USD

1.69 Billion

USD

3.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.69 Billion | |

| USD 3.16 Billion | |

| % | |

|

(PHD) و4-4-أوكسيدي (DA)، و4-4-أوكسيدي (BAD)، وBeen-Terrac-Asus-AciDDE DIHID (BDA)، وفينيالينديامين (PA)، وثكل الأفلام (0.5 مليون، و1 مليون، و2، و3 3، و5 ملايين، و5 ملايين، وما إلى ذلك)، واللون (Amber، و4، و4، و4-أوكسيد أوكسيد وما إلى ذلك)، وقناة التوزيع (E-Comce، ومخزنات خاصة، وغيرها)، والتطبيق (الدائرة المرنة، والمنتجات الخاصة، والمنتجات الخاصة، والفاكهة، والأتاتين، والأشرطة الحساسة، والألواح الحساسة، والفروق، والفروق، والفروق، والفروق، والآلات/المجديات، وبلاءات العزل، وبلونات العزل، والتثني، والتقويم، والتهام، والليثيوب، وخلايا، والمجلس السيرامي، والسيرات، والرسوم، والأع

سوق المنتجات التجارية

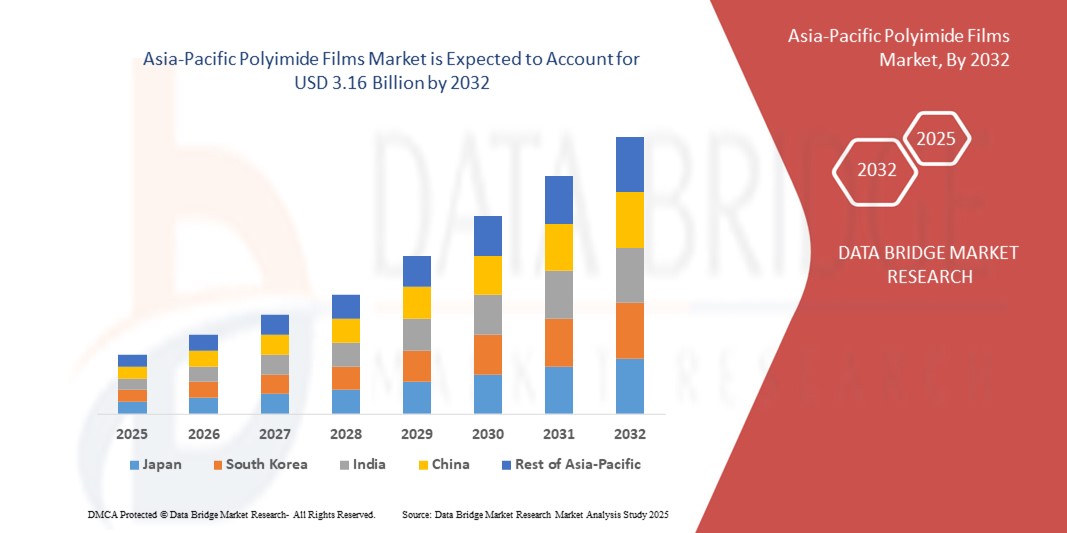

- وقدر حجم سوق الأفلام المتعددة الميدية في آسيا والمحيط الهادئ بقيمة:1.69 بليون دولار من دولارات الولايات المتحدة في عام 2024ومن المتوقع أن يتم ذلك3.16 مليار دولار, ماالنسبة المئوية المئويةخلال الفترة التي

- ويغذي نمو السوق إلى حد كبير ارتفاع الطلب على المواد الخفيفة الوزن والممتنة والعالية الأداء عبر صناعات رئيسية مثل الإلكترونيات والمركبات الفضائية الجوية والعرض المرن.

- :: زيادة زيادة اعتماد أفلام البوليميد في مجالس الدوائر المطبوعة المرنة، والمواد العازلة، والإلكترونيات القابلة لللبس، مما يسهم بقدر أكبر في توسيع الأسواق

ألف - تحليل سوق الأفلام المبسطة في آسيا والمحيط الهادئ

- تشهد سوق أفلام آسيا والمحيط الهادئ المتعددة الميسيد نمواً قوياً بسبب تزايد اختراق مراكز تصنيع الإلكترونيات، لا سيما في بلدان مثل الصين واليابان وكوريا الجنوبية وتايوان، التي تعتبر رائدة عالمية في شبه الموصلات والإلكترونيات الاستهلاكية.

- ويؤدي التحول المتزايد نحو المركبات الكهربائية ومشاريع الطاقة المتجددة إلى زيادة تعزيز الحاجة إلى مواد عازلة مقاومة للحرارة وموثوقة وموثوق بها، وإلى تحديد الأفلام المتعددة الميديبية كمكون حاسم في تكنولوجيات الجيل المقبل.

- وتهيمن الصين على سوق أفلام آسيا والمحيط الهادئ المتعددة الميدييد التي بها أكبر حصة من الإيرادات بلغت 46.23 في المائة في عام 2024، مدفوعة بنظامها الإيكولوجي القوي لتصنيع الإلكترونيات، والتبني السريع للمركبات الكهربائية، والطلب المتزايد على المواد العازلة المتقدمة

- ومن المتوقع أن تشهد اليابان أعلى معدل نمو سنوي مركب فيأفلام من البولييد في آسيا والمحيط الهادئبسبب استمرار الابتكار في المواد العالية الأداء، وتزايد الطلب من قطاعي الفضاء الجوي والسيارات، وزيادة التركيز على التكنولوجيات التي تتسم بكفاءة استخدام الطاقة

- واستأثر الجزء الخاص بالمؤسسة بأكبر حصة من إيرادات السوق في عام 2024 بسبب استخدامه الواسع النطاق في إنتاج أفلام بوليميد عالية الأداء ذات خواص حرارية وميكانيكية فائقة.

تقرير عن نطاق التقرير والأفلام المتعددة الوسائط في آسيا والمحيط الهادئ

| الصفات الأولى | ألف - |

| المُسَجَّل |

|

| البلدان | منطقة آسيا والمحيط الهادئ

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

ألف- اتجاهات أسواق الأفلام المتعددة

تزايد اعتماد الإلكترونيات المرنة والأجهزة القابلة للتداول

- إن الطلب المتزايد على الإلكترونيات المرنة يعمل على إعادة تشكيل سوق أفلام البوليميد في آسيا والمحيط الهادئ، حيث توفر هذه الأفلام استقراراً حرارياً ممتازاً، وقوة ميكانيكية، وخواصاً عقيمة. ذلك أن استخدامها في العرض، والأجهزة القابلة للطي، والمواد القابلة لللبس تدعم التصغير وتطوير المنتجات الخفيفة الوزن. وهذا يعزز المرونة في التصميم ويعجل الابتكار عبر الإلكترونيات الاستهلاكية.

- إن الاختراق المتزايد للأجهزة القابلة لللبس والهواتف الذكية القابلة للطي في أسواق مثل الصين وكوريا الجنوبية واليابان يعمل على تغذية استهلاك الأفلام المتعددة الإيميد. ويتبنى المصنعون بشكل متزايد أفلاماً شفافة وغير ملونة متعددة الإيميد لتحل محل الزجاج التقليدي، بما يضمن القدرة على البقاء والوضوح البصري العالي. وهذا أمر بالغ الأهمية بشكل خاص في إنتاج الجيل القادم من الأجهزة.

- ففعالية التكلفة، وقابلية قياس وموثوقية أفلام البوليميد تجعلها جذابة لإنتاج الدوائر المرنة والإلكترونيات الدقيقة على نطاق واسع.

- على سبيل المثال، أطلق كبار الماركات التجارية للفرانكفون الذكي في الصين في عام 2023 أجهزة قابلة للطي تشتمل على أفلام شفافة متعددة الميديدات لتعزيز قابلية الثبات والمرونة في الشاشة. وقد عزز هذا التحول دور المادة باعتبارها خياراً مفضلاً للجيل القادم من الإلكترونيات الاستهلاكية.

- وفي حين أن الإلكترونيات المرنة تشكل محركا رئيسيا، فإن نجاح الاتجاه يعتمد على استمرار التقدم في تجهيز الأفلام، والقدرات المحلية في سلسلة التوريد، وتحقيق الاستفادة المثلى من التكلفة لتلبية الطلب المتزايد عبر الاقتصادات الناشئة في المنطقة

ألف - رابطة أمريكا اللاتينية

سائق

الطلب على المركبات الكهربائية والتطبيقات الفضائية

- إن الزيادة الكبيرة في إنتاج المركبات الكهربائية عبر آسيا والمحيط الهادئ تدفع إلى حد كبير إلى الحاجة إلى مواد عازلة عالية الأداء مثل أفلام البوليميد. فتطبيق هذه المواد في عزل البطارية، والريح في المحركات، والدوائر المطبوعة المرنة يضمن السلامة والموثوقية، وتحسين كفاءة الطاقة في القيمة البيئية. ومع تسارع وتيرة تبني القيمة البيئية في مختلف أنحاء الصين واليابان وكوريا الجنوبية، يستمر الطلب على المواد المعمرة والخفيفة الوزن في الارتفاع.

- إن الشركات المصنعة في مجال الفضاء الجوي تعتمد الآن أفلاماً متعددة الوسائط من أجل الأسلاك العازلة، والمكونات الخفيفة الوزن، ونظم الإدارة الحرارية نظراً لمقاومتها الممتازة للظروف القاسية. وهذه الخصائص تمكن من تصميم الطائرات على نحو أكثر أماناً وأكثر كفاءة من حيث استهلاك الوقود، بما يتماشى مع الاستثمارات المتنامية في الطيران التجاري والدفاعي. والواقع أن سجل المادة الثابت في مجال موثوقية الفضاء الجوي يعزز من اعتمادها عبر سلاسل الإمداد العالمية.

- إن السياسات الحكومية التي تدعم تبني العنف ضد الأطفال ونمو الطيران تزيد من تعزيز قاعدة الطلب. وتشجع الحوافز مثل الإعانات، والمعايير التنظيمية، والأهداف المتعلقة بخفض الانبعاثات المصنعين على تبني مواد متقدمة. ويدعم دمج أفلام البوليميد في هذه الصناعات قابليتها للدوام المؤكدة، ومقاومة درجات الحرارة المرتفعة، والامتثال لمعايير السلامة الدولية.

- على سبيل المثال، في عام 2022، أبلغ قطاع القيمة البيئية في اليابان عن زيادة اعتماد أفلام البوليميد لعزل وحدات البطاريات، بما يضمن السلامة والأداء الموسع لبطاريات الليثيوم ذات القدرة العالية. ويعكس هذا الاتجاه الثقة المتنامية في دور البوليميد في تلبية متطلبات السلامة والكفاءة للجيل القادم من التنقل. ويبرز المثال كيف أصبحت الصناعات الإقليمية متبنى مبكرة لحلول العزل المتقدمة.

- وفي حين يظل الطلب على الطاقة الكهربائية والفضائية يدفع بقوة النمو، والابتكار المتسق، وقابلية الإنتاج للتوسع، وخفض التكاليف، أمرين أساسيين للاستفادة الكاملة من هذه الفرص عبر تطبيقات متنوعة. ويتعين على جهات التصنيع أن تركز على تطوير أساليب معالجة فعالة من حيث التكلفة، وتوسيع القدرة الإنتاجية، وضمان توافر المواد المحلية. وسوف تؤدي الشراكات الاستراتيجية أيضاً دوراً حاسماً في التصدي لهذه التحديات ودعم النمو المستدام.

التعرّض/التحديي

تكاليف الإنتاج المرتفعة والاعتماد على المواد الخام

- ويشكل ارتفاع تكلفة تصنيع أفلام البوليميد، الذي تحركه أساليب المعالجة المعقدة والاحتياجات المتقدمة من المعدات، حاجزا أمام المصانع الصغيرة والمتوسطة الحجم، مما يجعل المادة أقل قدرة على المنافسة ضد البدائل المنخفضة التكلفة في التطبيقات الحساسة للأسعار، ونتيجة لذلك، لا يزال الاعتماد السوقي الأوسع نطاقا في الصناعات الدنيا مثل التغليف والسلع الاستهلاكية محدودا.

- ويؤدي الاعتماد على المواد الخام المتخصصة، بما في ذلك الدهيدريد العطرية والديامينات، إلى مخاطر في سلسلة التوريد في آسيا والمحيط الهادئ. ويزيد تقلب الأسعار ومحدودية قدرات الإنتاج المحلي في بعض البلدان من تحديات الشراء، مما يؤثر على استقرار التكاليف في الأجل الطويل.

- ومما يزيد من إعاقة نمو الأسواق قضايا قابلية الإنتاج للتعديل، لأن تحقيق الجودة المتسقة في حجم كبير يتطلب تكنولوجيات وخبرات متقدمة، فليست جميع الجهات الفاعلة الإقليمية تمتلك الدراية التقنية لتحقيق الاتساق في أداء المنتجات، مما يؤدي إلى اختناقات في الإنتاج.

- ففي عام 2023، على سبيل المثال، أبلغ العديد من مصنعي الإلكترونيات في جنوب شرق آسيا عن حالات تأخير وزيادة في التكاليف بسبب نقص المواد الخام اللازمة لإنتاج أفلام البوليميد، مما أبرز أوجه الضعف في مرونة سلسلة التوريد. والواقع أن مثل هذا التعطيل يؤثر على الجداول الزمنية للتسليم، ويزيد الاعتماد على الواردات المكلفة، ويعوق دورات الابتكار. وهذه العوامل تحد من قدرة الشركات الإقليمية على مواكبة الطلب المتزايد.

- وفي حين أن الأفلام المتعددة الوسائط تنطوي على إمكانات هائلة، فإن التغلب على تحديات التكلفة والتوريد من خلال الابتكار في العمليات، والاستعانة بمصادر محلية للمواد، والاستثمارات التكنولوجية أمر بالغ الأهمية لإطلاق عملية اعتماد أوسع نطاقاً في منطقة آسيا والمحيط الهادئ.كما أن إيجاد حلول لإعادة التدوير ومصادر بديلة للمواد الخام يمكن أيضاً أن يقلل من المخاطر.

مجموعة دول أمريكا

وتقسم السوق على أساس المواد الخام، وسمك الأفلام، واللون، وقناة التوزيع، والتطبيق، والمستعمل النهائي.

- المواد الخام

واستناداً إلى المواد الخام، فإن سوق الأفلام المتعددة الميديدات في آسيا والمحيط الهادئ مقسمة إلى سوق للأفلام من طراز Pyromelitic Dianhydridine (PMDA)، و4.4-Oxydianiline (DA)، وBivelen-Tetracarboxylic Acid Dianhidraid (BDA)، وPhinyleendideamin (PDA). وكان قطاع PMDA يمتلك أكبر حصة من إيرادات السوق في عام 2024 بسبب استخدامه الواسع النطاق في إنتاج أفلام متعددة الديميد عالية الأداء ذات خصائص حرارية وميكانيكية متفوقة. ومن شأن تبنيها على نطاق واسع عبر الإلكترونيات وتطبيقات السيارات أن يعزز مركزها المهيمن في السوق.

ومن المتوقع أن يشهد الجزء الخاص بسياسة العمل من أجل التنمية في أفريقيا أسرع معدل للنمو من عام 2025 إلى عام 2032، مدفوعاً بقدرته على تقديم الأفلام مع تعزيز استقرار الأبعاد، ومقاومة المواد الكيميائية، وانخفاض امتصاص الرطوبة. وهذه الخصائص تجعل الأفلام البوليميدية القائمة على أساس برنامج العمل من الممكن أن تحظى بشعبية متزايدة في الطلب على تطبيقات مثل الفضاء الجوي، والشمس، والدوائر المطبوعة المرنة، حيث تكون الموثوقية الطويلة الأجل والمتانة بالغة الأهمية.

- من قبل السور

وعلى أساس سماكة الأفلام، تنقسم السوق إلى 0.5 مليون، و1 مليون، و2 مليون، و3 مليون، و5 ملايين، وغيرها، واستأثرت شريحة الميل الواحد بأكبر حصة من الإيرادات في عام 2024، حيث أنها توفر التوازن الأمثل من المرونة والعزلة والمتانة، مما يجعلها تستخدم على نطاق واسع في الإلكترونيات، والدوائر المطبوعة المرنة، والعزل الأسلاكي، وتدعم خصائصها المتنوعة هيمنة السوق على الإلكترونيات الاستهلاكية والتطبيقات الصناعية.

ومن المتوقع أن يشهد القطاع الذي يبلغ طوله 0.5 ميل أسرع معدل نمو من عام 2025 إلى عام 2032 نظراً لملاءمة هذا القطاع للأجهزة التي تعمل بالثينات الفائقة والأجهزة الصغيرة. ومع تزايد الطلب على الإلكترونيات المدمجة والمكونات الخفيفة الوزن من السيارات، يتم تبني الأفلام النحيلة في لوحات الدوائر المتقدمة، وأجهزة الاستشعار، والبطاريات، الأمر الذي يعجل من استيعابها في مختلف أنحاء المنطقة.

- هذا

وعلى أساس اللون، يتم تقسيم السوق إلى كهرمان، أبيض، شفاف، وغير ذلك. وكان الجزء الكهرماني يمتلك أكبر حصة من عائدات السوق في عام 2024، ويدعمه في ذلك استخدامه الواسع النطاق في التطبيقات الإلكترونية، والفضائية الجوية، والسيارات، حيث يكون من الأهمية بمكان استمرارية درجات الحرارة العالية ومقاومة درجات الحرارة العالية. ويضمن أداء القطاع الذي أثبت جدواه في مختلف الصناعات المتعددة طلباً قوياً على السوق.

ومن المتوقع أن يشهد القطاع الشفاف أسرع معدل نمو من 2025 إلى 2032، حيث أنه يسمح بالتفتيش والرصد الأسهل للدائرات والمكونات. وهذا القطاع ذو قيمة متزايدة في العرض المرن، والأجهزة الإلكترونية البصرية، والتطبيقات الشمسية، الأمر الذي يدفع إلى تبنيه عبر الصناعات التحويلية المتقدمة.

- حسب التوزيع

وعلى أساس قناة التوزيع، يتم تقسيم السوق إلى تجارة إلكترونية ومتاجر متخصصة وغيرها. وكانت شريحة المتاجر المتخصصة تهيمن على السوق في عام 2024، حيث يفضل العملاء المشتريات المباشرة من الموزعين المرخص لهم لضمان الجودة، والحلول المكيفة، والدعم التقني. والواقع أن العلاقات القوية مع المشترين الصناعيين تعزز قيادة هذه القناة.

ومن المتوقع أن يشهد قطاع التجارة الإلكترونية أسرع معدل نمو من عام 2025 إلى عام 2032، مدفوعاً بتزايد رقمنة عمليات الشراء وملاءمة عمليات الشراء على الإنترنت.

- ألف -

وعلى أساس الطلب، تُقسم السوق إلى دوائر مطبوعة مرنة، ومنتجات متخصصة، وأشرطة حساسة للضغط، وأسلاك وكابلات، ومحركات/مفاعلات، وبطانيات عازلة، وأنابيب عازلة، وحفر، وخلايا/لفة لبطارية أيونات الليثيوم، واستبدال لوحة خزفية، ودورات مرنة ذات قدرة على الحركة الحرارية، ورهن، وغير ذلك، واستأثرت الدوائر المطبوعة المرنة بأكبر حصة من الإيرادات في عام 2024، ويعزى ذلك إلى الاعتماد الواسع النطاق لأفلام متعددة الميدي في صناعة الإلكترونيات من أجل مرونتها، ومتانتها، ومقاومتها للحرارة.

ومن المتوقع أن يشهد الجزء الخاص بخلايا بطارية الليثيوم/اللفوف أسرع معدل نمو من عام 2025 إلى عام 2032، مدفوعاً بالتوسع السريع في المركبات الكهربائية ونظم تخزين الطاقة المتجددة. وتوفر أفلام البوليميد عزلاً متفوقاً واستقراراً حرارياً في البطاريات، بما يضمن تحسين الأداء والسلامة ومدة العمر.

- بواسطة مُستخدِم

وعلى أساس المستخدم النهائي، تُقسم السوق إلى الإلكترونيات، والسيارات، والغلاف الجوي، والشمس، والطب، والتعدين والحفر، والبناء والتشييد، والوسم، والتجهيز الكيميائي، واللدائن والتغليف، والصناعة، والطاقة، وغيرها، ويهيمن قطاع الإلكترونيات على السوق في عام 2024، حيث تستخدم أفلام البوليميد على نطاق واسع في الهواتف الذكية، والأقراص، وأشباه الموصلات، والعروض المرنة، مما يجعلها أكبر مستهلك لهذه الأفلام.

ومن المتوقع أن يشهد قطاع السيارات أسرع معدل نمو من عام 2025 إلى عام 2032، مدعوماً بالطفرة في إنتاج المركبات الكهربائية عبر منطقة آسيا والمحيط الهادئ. والواقع أن التطبيقات في بطاريات الطاقة الكهربية، وعزل المحركات، والدوائر المرنة تؤدي إلى تبني كبير، الأمر الذي يجعل من قطاع السيارات قوة دافعة رئيسية للنمو في سوق أفلام البوليميد الإقليمية.

منطقة آسيا والمحيط الهادئ

- وتهيمن الصين على سوق أفلام آسيا والمحيط الهادئ المتعددة الميدييد التي بها أكبر حصة من الإيرادات بلغت 46.23 في المائة في عام 2024، مدفوعة بنظامها الإيكولوجي القوي لتصنيع الإلكترونيات، والتبني السريع للمركبات الكهربائية، والطلب المتزايد على المواد العازلة المتقدمة

- إنتاج البلد على نطاق واسع من أشباه الموصلات والبطاريات والإلكترونيات المرنة يخلق طلباً ثابتاً على أفلام البوليميد التي تقدر قيمتها لاستقرارها وموثوقية حرارتها الفائقة

- وتدعم هذه الهيمنة أيضا مبادرات حكومية هامة لتعزيز الطاقة المتجددة، والتقدم في تكنولوجيا السيارات، والاستثمارات الجارية في الفضاء الجوي، بما يكفل استمرار الصين في قيادة السوق الإقليمية.

(ب) اليابان

ومن المتوقع أن تشهد سوق أفلام البوليميد اليابانية أسرع نمو في آسيا والمحيط الهادئ من عام 2025 إلى عام 2032، وهو النمو الذي تغذيه التطورات في تكنولوجيا المركبات الكهربائية والوجود القوي للبلاد في الإلكترونيات العالية الأداء. والواقع أن الشركات المصنعة اليابانية تعمل بشكل متزايد على دمج أفلام البوليميد في عزل البطارية ذات الأيونات الليثيومية، والمكونات الفضائية الخفيفة الوزن، وتطبيقات الجيل القادم من الدوائر. والواقع أن السوق مدفوع أكثر من ذلك بتركيز اليابان على الإبداع، ومعايير الجودة الصارمة، وزيادة تبني التكنولوجيات المستدامة. فضلاً عن ذلك فإن الاستثمارات الجارية في الدفاع، والطاقة المتجددة، وتصنيع الإلكترونيات الاستهلاكية تعمل على تسريع الطلب على أفلام البوليميد، مما يجعل اليابان السوق الأسرع نمواً في المنطقة.

سوق سوق مجموعة من أنواع الأفلام

وتقود صناعة الأفلام المتعددة الوسائط في آسيا والمحيط الهادئ أساسا شركات راسخة، من بينها:

- شركة كانيكا (اليابان)

- شركة UBE Industries Ltd. (اليابان)

- شركة SKC Colon PI (كوريا الجنوبية)

- دوبونت تيجين فيلمز (الصين)

- سوميتومو كيميائي (اليابان)

- Taymided Tech Inc. (تايوان)

- شركة Yonda Elelelelectic Compraimications Co., Ltd. (الصين)

- لوباركس (الصين)

- شركة Jingi Vin فلم المواد، المحدودة (الصين)

- مجموعة شينغيوان (الصين)

- شركة Nitto Dinko (الصين) Co. Ltd. (الصين)

- مؤسسة Forso strus strus strus Coror (تايوان)

- )المملكة العربية السعودية(

- إظهار Dink K.K. (اليابان)

آخر التطورات في سوق الأفلام المتعددة الوسائط في آسيا والمحيط الهادئ

- وفي تشرين الثاني/نوفمبر 2020، طورت شركة كينكا ”Pixeo IB“، وهو فيلم متعدديميد فائق المقاومة للحرارة من أجل 5G عالي السرعة والتردد العالي. وبدأ عرض العينات في تشرين الأول/أكتوبر، ومن المقرر أن يبدأ التنفيذ على نطاق كامل في عام 2021.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.