Asia Pacific Polyolefin Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

142.45 Billion

USD

274.00 Billion

2025

2033

USD

142.45 Billion

USD

274.00 Billion

2025

2033

| 2026 –2033 | |

| USD 142.45 Billion | |

| USD 274.00 Billion | |

| % | |

|

تقسيم سوق البولي أوليفينات في منطقة آسيا والمحيط الهادئ، حسب النوع (البولي إيثيلين، والبولي بروبيلين، والبولي أوليفينات الوظيفية)، والمستخدم النهائي (التعبئة والتغليف، والسلع الاستهلاكية، والبناء والتشييد، والسيارات، والأدوية، وغيرها)، والتطبيق (الأغشية والصفائح، والقولبة بالنفخ، والقولبة بالحقن، والأشرطة والألياف) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق البولي أوليفين في منطقة آسيا والمحيط الهادئ

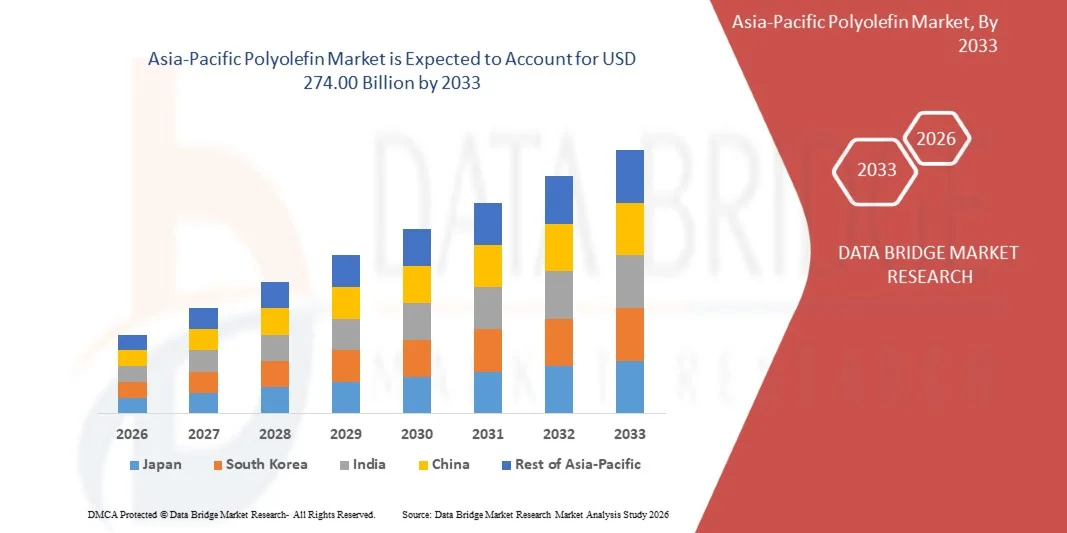

- بلغت قيمة سوق البولي أوليفينات في منطقة آسيا والمحيط الهادئ 142.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 274.00 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.52% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على المواد خفيفة الوزن والمتينة والفعالة من حيث التكلفة في قطاعات التعبئة والتغليف والسيارات والبناء.

- يؤدي ارتفاع استهلاك العبوات البلاستيكية، لا سيما في قطاعات الأغذية والمشروبات والتجارة الإلكترونية، إلى زيادة الطلب على البولي أوليفينات عالميًا.

تحليل سوق البولي أوليفين في منطقة آسيا والمحيط الهادئ

- يشهد السوق نموًا قويًا مدفوعًا بالطلب المتزايد على مواد البوليمر متعددة الاستخدامات التي توفر قوة عالية ومرونة ومقاومة كيميائية في مختلف الصناعات.

- يؤثر التركيز المتزايد على الاستدامة وإعادة التدوير وتطوير البولي أوليفينات الحيوية على الابتكار ويشكل فرص النمو طويلة الأجل في السوق.

- هيمنت الصين على سوق البولي أوليفينات بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بقاعدتها التصنيعية القوية والطلب المرتفع من قطاعي التعبئة والتغليف والبناء. وتتزايد استخدامات البولي أوليفينات في مختلف الصناعات نظرًا لكفاءتها من حيث التكلفة ومرونتها وتعدد استخداماتها.

- من المتوقع أن تشهد اليابان أعلى معدل نمو سنوي مركب في سوق البولي أوليفينات في منطقة آسيا والمحيط الهادئ ، وذلك نتيجة لتزايد استخدام مواد البولي أوليفينات المتقدمة في تطبيقات السيارات والإلكترونيات والطب. ويُعزى هذا النمو إلى تركيز اليابان على الابتكار والاستدامة والبوليمرات خفيفة الوزن وعالية الأداء، مدعومًا بالاستثمارات في البحث والتطوير وتقنيات التصنيع الناشئة.

- استحوذ قطاع البولي إيثيلين على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا باستخدامه الواسع في التغليف والأغشية والسلع الاستهلاكية، نظرًا لمرونته ومتانته وفعاليته من حيث التكلفة. يُستخدم البولي إيثيلين على نطاق واسع في مختلف الصناعات لمقاومته الممتازة للرطوبة وسهولة معالجته، مما يجعله مادة مفضلة للتطبيقات واسعة النطاق.

نطاق التقرير وتجزئة سوق البولي أوليفين في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق البولي أوليفين في منطقة آسيا والمحيط الهادئ |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

منطقة آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

• شركة الصين للبترول والكيماويات (الصين) |

|

فرص السوق |

• تزايد الطلب على حلول التغليف المستدامة والقابلة لإعادة التدوير |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق البولي أوليفين في منطقة آسيا والمحيط الهادئ

"تزايد الطلب على المواد خفيفة الوزن والمتينة والمستدامة"

يُساهم الطلب المتزايد على المواد خفيفة الوزن وعالية الأداء في تشكيل سوق البولي أوليفينات بشكلٍ كبير، حيث تُفضّل الصناعات بشكلٍ متزايد المواد التي تُوفّر المتانة والمرونة والكفاءة من حيث التكلفة. وتكتسب البولي أوليفينات زخمًا نظرًا لتطبيقاتها الواسعة في قطاعات التعبئة والتغليف والسيارات والبناء، حيث تُحسّن أداء المنتج وتُقلّل الوزن الإجمالي للمواد. ويُشجّع هذا التوجّه المُصنّعين على تطوير تركيبات بوليمرية مُتقدّمة تُلبّي المُتطلّبات الصناعية المُتطوّرة.

• أدى ازدياد الوعي بالاستدامة وإمكانية إعادة التدوير إلى تسريع الطلب على البولي أوليفينات في تطبيقات التعبئة والتغليف والسلع الاستهلاكية. وتسعى الشركات بنشاط إلى إيجاد مواد تدعم مبادرات الاقتصاد الدائري، مما يحفز استخدام البولي أوليفينات القابلة لإعادة التدوير والمصنوعة من مواد حيوية. وقد أدى ذلك أيضًا إلى تعاون بين منتجي البوليمرات والصناعات المستهلكة لتحسين أداء المواد مع تقليل الأثر البيئي.

تؤثر توجهات الاستدامة واللوائح التنظيمية على قرارات الشراء، حيث يركز المصنّعون على عمليات الإنتاج الصديقة للبيئة، وخفض انبعاثات الكربون، وتصميم المنتجات القابلة لإعادة التدوير. وتساعد هذه العوامل الشركات على تمييز منتجاتها في سوق تنافسية وبناء ثقة العملاء على المدى الطويل. كما تركز الشركات على الابتكار والحصول على الشهادات اللازمة للتوافق مع المعايير البيئية العالمية.

على سبيل المثال، في عام 2024، وسّعت كبرى شركات تصنيع البوليمرات نطاق منتجاتها بإضافة منتجات بولي أوليفين قابلة لإعادة التدوير ومصنوعة من مواد حيوية، وذلك لتطبيقات التغليف والسيارات. استهدفت هذه المنتجات تلبية الطلب المتزايد على المواد المستدامة، ووُزّعت في الأسواق الصناعية والاستهلاكية. كما رُوّج لها كبدائل صديقة للبيئة، مما عزز قيمة العلامة التجارية وزاد من إقبال العملاء عليها.

• مع تزايد الطلب على البولي أوليفينات، يعتمد التوسع المستدام للسوق على الابتكار المستمر، والإنتاج الفعال من حيث التكلفة، والبنية التحتية الفعالة لإعادة التدوير. ويركز المصنعون على تحسين خصائص المواد، وتعزيز قابليتها لإعادة التدوير، وتطوير حلول مستدامة لتلبية الطلب العالمي.

ديناميكيات سوق البولي أوليفين في منطقة آسيا والمحيط الهادئ

السائق

"تزايد الطلب على مواد البوليمر متعددة الاستخدامات وذات التكلفة المنخفضة"

يُعدّ الطلب المتزايد على المواد متعددة الاستخدامات والفعّالة من حيث التكلفة محركًا رئيسيًا لسوق البولي أوليفينات. وتعتمد الصناعات بشكل متزايد على البولي أوليفينات نظرًا لخصائصها الميكانيكية الممتازة، ومقاومتها الكيميائية، وسهولة معالجتها. هذه الخصائص تجعلها مناسبة لمجموعة واسعة من التطبيقات، مما يدعم ابتكار المنتجات والكفاءة الصناعية.

• يؤثر التوسع في استخدامات البولي أوليفينات في قطاعات التعبئة والتغليف والسيارات والبناء والسلع الاستهلاكية على نمو السوق. توفر البولي أوليفينات القوة والمرونة والمتانة، مما يمكّن المصنّعين من تلبية متطلبات الأداء في مختلف الصناعات. كما يعزز الطلب المتزايد على المواد خفيفة الوزن في قطاعي السيارات والتعبئة والتغليف هذا التوجه.

• يروج المصنعون بنشاط للحلول القائمة على البولي أوليفينات من خلال ابتكار المنتجات والتطورات التكنولوجية والتعاون الاستراتيجي. وتدعم هذه الجهود الحاجة المتزايدة إلى مواد فعالة ومستدامة، مما يشجع على تبني حلول البوليمرات المتقدمة في مختلف الصناعات.

على سبيل المثال، في عام 2023، أفادت كبرى شركات إنتاج البوليمرات بزيادة استخدام البولي أوليفينات في تطبيقات التغليف والسيارات لتحسين الكفاءة وخفض التكاليف. وجاء هذا التوسع استجابةً للطلب المتزايد على المواد خفيفة الوزن والمتينة، مما عزز إعادة استخدامها وتمييز المنتجات. كما أكدت الشركات على الاستدامة وإمكانية إعادة التدوير في استراتيجياتها لتعزيز مكانتها في السوق.

على الرغم من أن زيادة الطلب تدعم النمو، إلا أن التوسع في تبني هذه التقنيات يعتمد على توافر المواد الخام، وتحسين التكاليف، والتقدم في تقنيات إعادة التدوير. وسيكون الاستثمار في الإنتاج المستدام ومبادرات الاقتصاد الدائري أمراً بالغ الأهمية لتلبية الطلب العالمي والحفاظ على الميزة التنافسية.

ضبط النفس/التحدي

"المخاوف البيئية وتقلب أسعار المواد الخام"

لا تزال المخاوف البيئية المرتبطة بالنفايات البلاستيكية والتخلص منها تشكل تحديًا رئيسيًا، مما يحد من قبول البولي أوليفينات على نطاق واسع في بعض التطبيقات. وتؤثر القيود التنظيمية والضغوط المتزايدة لتقليل استخدام البلاستيك على ديناميكيات السوق. ويتعين على الشركات الاستثمار في بدائل مستدامة وحلول إعادة التدوير لمعالجة هذه المخاوف.

تؤثر تقلبات أسعار المواد الخام، وخاصة النفط الخام والغاز الطبيعي، على تكاليف إنتاج البولي أوليفينات واستقرار أسعارها. ويمكن أن تؤثر هذه التقلبات على هوامش الربح وتخلق حالة من عدم اليقين لدى المصنّعين والمستخدمين النهائيين. ولا تزال إدارة تقلبات التكاليف تشكل تحديًا بالغ الأهمية لجميع العاملين في هذا القطاع.

• تؤثر قيود سلسلة التوريد والبنية التحتية لإعادة التدوير أيضًا على نمو السوق، حيث لا تزال أنظمة الجمع والفرز وإعادة التدوير الفعالة قيد التطوير في العديد من المناطق. وهذا يزيد من التحديات التشغيلية ويحد من إعادة استخدام مواد البولي أوليفين. يجب على الشركات الاستثمار في تقنيات وبنية تحتية متقدمة لإعادة التدوير لتحسين نتائج الاستدامة.

على سبيل المثال، في عام 2024، واجه العديد من المصنّعين تحديات تتعلق بالضغوط التنظيمية وارتفاع تكاليف المواد الخام، مما أثر على استراتيجيات الإنتاج والتسعير. وقد أدت هذه العوامل إلى تبني حذر في بعض الأسواق وزيادة التركيز على تطوير بدائل مستدامة. كما شهدت بعض الشركات تأخيرات في تنفيذ مبادرات إعادة التدوير بسبب قيود البنية التحتية.

• يتطلب التغلب على هذه التحديات استثمارًا في تقنيات إعادة التدوير، وتطوير بدائل حيوية، وتحسين كفاءة سلسلة التوريد. ويمكن للتعاون بين الجهات المعنية في الصناعة، وصناع السياسات، ومنظمات إعادة التدوير أن يُسهم في إطلاق إمكانات النمو على المدى الطويل. علاوة على ذلك، يُعد تعزيز مبادرات الاستدامة والابتكار في علوم المواد أمرًا أساسيًا لاعتمادها على نطاق أوسع في السوق.

نطاق سوق البولي أوليفين في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس النوع والمستخدم النهائي والتطبيق.

• حسب النوع

يُقسّم سوق البولي أوليفينات في منطقة آسيا والمحيط الهادئ، بحسب النوع، إلى البولي إيثيلين، والبولي بروبيلين، والبولي أوليفينات الوظيفية. وقد استحوذ البولي إيثيلين على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا باستخدامه الواسع في التغليف والأغشية والسلع الاستهلاكية، نظرًا لمرونته ومتانته وفعاليته من حيث التكلفة. ويُستخدم البولي إيثيلين على نطاق واسع في مختلف الصناعات لمقاومته الممتازة للرطوبة وسهولة معالجته، مما يجعله مادةً مفضلةً للتطبيقات واسعة النطاق.

من المتوقع أن يشهد قطاع البولي بروبيلين أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بقوته الفائقة، وخفة وزنه، ومقاومته الكيميائية العالية. ويُستخدم بشكل متزايد في تطبيقات السيارات، والطب، والصناعة، حيث يُعدّ الأداء والمتانة عنصرين أساسيين. كما يُسهم الطلب المتزايد على المواد خفيفة الوزن والبدائل المستدامة في دعم انتشاره السريع.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق البولي أوليفينات العالمي إلى قطاعات التغليف، والسلع الاستهلاكية، والبناء والتشييد، والسيارات، والطب والصيدلة، وغيرها. وقد استحوذ قطاع التغليف على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالطلب المتزايد على حلول التغليف المرنة والصلبة في قطاعات الأغذية والمشروبات والتجارة الإلكترونية. وتُستخدم البولي أوليفينات على نطاق واسع في التغليف نظرًا لتعدد استخداماتها وقوتها وفعاليتها من حيث التكلفة، مما يدعم مكانتها الرائدة.

من المتوقع أن يشهد قطاع السيارات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على المركبات خفيفة الوزن والموفرة للوقود. وتُستخدم البولي أوليفينات على نطاق واسع في مكونات السيارات لتقليل وزنها وتحسين أدائها. كما أن تزايد الإقبال على السيارات الكهربائية والتطورات في تكنولوجيا المواد تُسهم في تسريع الطلب في هذا القطاع.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق البولي أوليفين العالمي إلى أغشية وألواح، وقوالب النفخ، وقوالب الحقن، وأشرطة وألياف. وقد استحوذ قطاع الأغشية والألواح على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالاستخدام الواسع في التعبئة والتغليف والزراعة والتطبيقات الصناعية. تتميز هذه المواد بالمرونة والمتانة ومقاومة الرطوبة، مما يجعلها مناسبة للغاية لمجموعة واسعة من الاستخدامات النهائية.

من المتوقع أن يشهد قطاع قولبة الحقن أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بقدرته على إنتاج مكونات معقدة وعالية الدقة بكفاءة. ويُستخدم هذا القطاع على نطاق واسع في صناعات السيارات والسلع الاستهلاكية والأجهزة الطبية نظرًا لفعاليته من حيث التكلفة وقابليته للتوسع. كما يُسهم تزايد الطلب على الإنتاج الضخم للمكونات البلاستيكية في دعم نمو هذا القطاع.

تحليل إقليمي لسوق البولي أوليفين في منطقة آسيا والمحيط الهادئ

- هيمنت الصين على سوق البولي أوليفينات بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بقاعدتها التصنيعية القوية والطلب المرتفع من قطاعي التعبئة والتغليف والبناء. وتتزايد استخدامات البولي أوليفينات في مختلف الصناعات نظرًا لكفاءتها من حيث التكلفة ومرونتها وتعدد استخداماتها.

- إن التوسع المتزايد للتجارة الإلكترونية وصناعات السلع الاستهلاكية، إلى جانب الإنتاج الصناعي واسع النطاق، يدفع نمو السوق بشكل أكبر

- علاوة على ذلك، تساهم الاستثمارات المستمرة في تطوير القدرات البتروكيماوية والبنية التحتية بشكل كبير في توسع السوق.

نظرة عامة على سوق البولي أوليفينات في اليابان

من المتوقع أن يشهد سوق البولي أوليفينات في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل تركيز اليابان على المواد المتقدمة والتصنيع عالي الجودة. وتتزايد اعتماد الصناعات على البولي أوليفينات في التطبيقات التي تتطلب المتانة والدقة والأداء العالي. ويُسهم دمج البولي أوليفينات في قطاعات السيارات والإلكترونيات والتغليف في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يُحفز تركيز اليابان على الاستدامة والاستخدام الأمثل للموارد الطلب على مواد البولي أوليفينات القابلة لإعادة التدوير.

حصة سوق البولي أوليفين في منطقة آسيا والمحيط الهادئ

تتولى شركات راسخة قيادة صناعة البولي أوليفين في منطقة آسيا والمحيط الهادئ بشكل أساسي، بما في ذلك:

• شركة الصين للبترول والكيماويات (الصين)

• شركة بتروتشاينا المحدودة (الصين)

• شركة ريلاينس للصناعات المحدودة (الهند)

• شركة إندوراما (سنغافورة)

• شركة هينغي للصناعات (بروناي)

• شركة هيوسونغ للكيماويات (كوريا الجنوبية)

• شركة إل جي كيم المحدودة (كوريا الجنوبية)

• شركة فورموزا للبلاستيك (تايوان)

• شركة سينوبك شنغهاي للبتروكيماويات المحدودة (الصين)

• شركة تشينغداو تشيهينغ للكيماويات المحدودة (الصين)

• شركة تشاينا بلو كيميكال المحدودة (الصين)

• شركة كورومانديل الدولية المحدودة (الهند)

• شركة ديباك للأسمدة والبتروكيماويات المحدودة (الهند)

• شركة بي تي بوبوك إندونيسيا (إندونيسيا)

• شركة بهارات بتروليوم المحدودة (الهند)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.