Asia Pacific Rehabilitation Therapy Services Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

10.37 Billion

USD

28.56 Billion

2024

2032

USD

10.37 Billion

USD

28.56 Billion

2024

2032

| 2025 –2032 | |

| USD 10.37 Billion | |

| USD 28.56 Billion | |

| % | |

|

تقسيم سوق خدمات إعادة التأهيل في منطقة آسيا والمحيط الهادئ، حسب الخدمة (خدمات إعادة التأهيل، علاج النطق، العلاج المهني ، العلاج التنفسي، العلاج السلوكي المعرفي، وغيرها)، الفئة العمرية (كبار السن، الأطفال والبالغين)، نوع الخدمة (خدمات إعادة التأهيل للمرضى الخارجيين والداخليين)، التطبيق (خدمات إعادة التأهيل العظمي، خدمات إعادة التأهيل العصبي، خدمات إعادة التأهيل القلبي، خدمات إعادة التأهيل الرئوي، الإصابات الرياضية، الرعاية التلطيفية، خدمات إعادة التأهيل الجلدي، رعاية الحوض، وغيرها)، فئة الخدمة (خدمات المستشفيات، خدمات الأطباء، الخدمات الصناعية، وخدمات أصحاب العمل)، النموذج (يدوي وتقليدي)، المستخدم النهائي (المستشفيات، مرافق التمريض الماهرة، الرعاية الصحية المنزلية، الممارسات الخاصة، مراكز مرافق الرياضة واللياقة البدنية، مراكز إعادة التأهيل، وغيرها)، قناة الخدمة (قناة مباشرة). (والقناة الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ

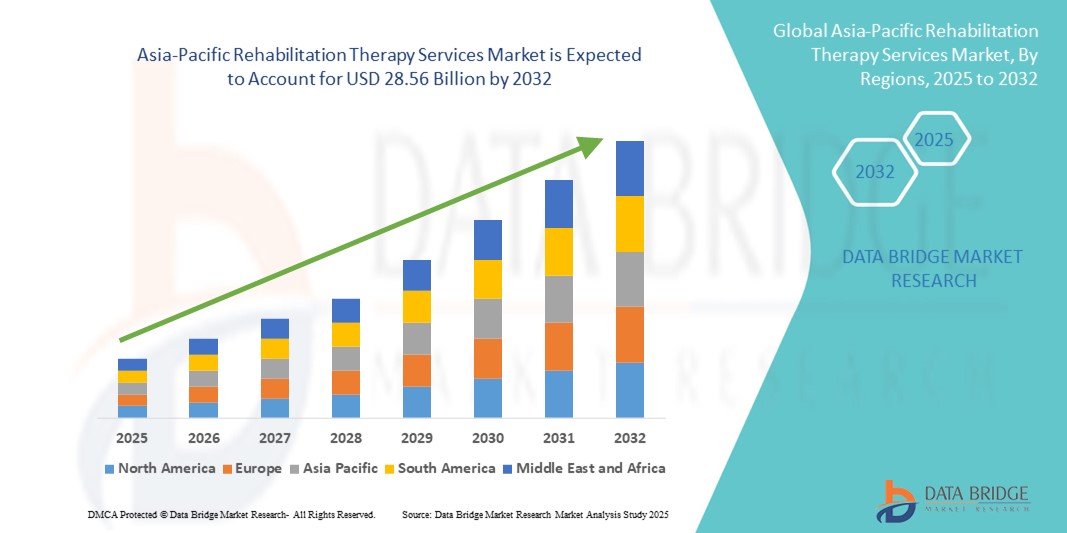

- تم تقييم حجم سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ بـ 10.37 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 28.56 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 13.50٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى زيادة الوعي بعلاجات إعادة التأهيل، وزيادة فرص الحصول على الرعاية الصحية، وتوسع البنية التحتية الطبية في جميع أنحاء منطقة آسيا والمحيط الهادئ، مما يُتيح التدخل في الوقت المناسب للمرضى الذين يحتاجون إلى إعادة تأهيل جسدي ومهني وإدراكي. تشهد المنطقة ارتفاعًا كبيرًا في الطلب على خدمات إعادة التأهيل نظرًا للانتشار المتزايد للأمراض المزمنة، وشيخوخة السكان، واحتياجات التعافي بعد الجراحة في البلدان سريعة التحضر مثل الهند والصين وإندونيسيا، مما يُسهم في تزايد اعتماد برامج إعادة التأهيل المُهيكلة.

- علاوة على ذلك، فإن تزايد الاستثمارات في البنية التحتية للرعاية الصحية، وتوسيع مراكز إعادة التأهيل في المناطق الحضرية والريفية، وتزايد الشراكات بين القطاعين العام والخاص، كلها عوامل تدفع عجلة الابتكار وتوفر علاجات إعادة التأهيل المتقدمة. وتُعزز المبادرات الحكومية التي تُشجع على التدخل المبكر وإعادة التأهيل المجتمعي، إلى جانب الحضور المتزايد لمقدمي العلاج الدوليين وتطوير المراكز المتخصصة المحلية، نمو سوق خدمات إعادة التأهيل في منطقة آسيا والمحيط الهادئ بشكل كبير.

تحليل سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ

- تشهد خدمات العلاج التأهيلي، التي تشمل العلاج الطبيعي والمهني والنطقي، إقبالاً متزايداً في منطقة آسيا والمحيط الهادئ، مدفوعةً بارتفاع معدل انتشار الأمراض المزمنة والحادة، وشيخوخة السكان، وتزايد الوعي بفوائد إعادة التأهيل بعد المرض والجراحة. وتشهد دول مثل الهند والصين واليابان زيادةً حادةً في الطلب على خدمات إعادة التأهيل المتخصصة، مما يُسهم في نمو السوق.

- يُعزى تزايد تفضيل تقنيات إعادة التأهيل المتقدمة على الرعاية التقليدية إلى زيادة وعي المرضى، وتوسع البنية التحتية للرعاية الصحية، ودمج الحلول القائمة على التكنولوجيا، مثل إعادة التأهيل عن بُعد ومنصات المراقبة الرقمية. إضافةً إلى ذلك، تُسهم الشراكات بين القطاعين العام والخاص ومبادرات الرعاية الصحية التي تقودها الحكومات في دول مثل الهند والصين في زيادة الإقبال على خدمات إعادة التأهيل.

- هيمنت الصين على سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ، مستحوذةً على أكبر حصة من الإيرادات بنسبة 36.2% في عام 2024، مدفوعةً بتسارع وتيرة شيخوخة السكان، وتزايد حالات أمراض العظام والأعصاب والقلب والرئة، وتوافر مراكز إعادة تأهيل متخصصة على نطاق واسع. وتُسهم إصلاحات الرعاية الصحية الحكومية، وسياسات السداد المواتية، والاستثمارات في تقنيات العلاج المتقدمة في تعزيز نمو السوق في البلاد.

- من المتوقع أن تسجل الهند أسرع معدل نمو سنوي مركب بنسبة 14.2% في سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ خلال فترة التوقعات، مدفوعًا بارتفاع الوعي الصحي، وزيادة إمكانية الوصول إلى خدمات إعادة التأهيل المتخصصة، وتنامي مشاركة القطاع الخاص. وتُسرّع المبادرات الحكومية، مثل البرامج الوطنية لرعاية المسنين وتوسيع البنية التحتية لإعادة التأهيل في المدن من الدرجة الثانية والثالثة، من تبني الخدمات في المناطق الحضرية وشبه الحضرية.

- سيطرت خدمات إعادة التأهيل للمرضى الخارجيين على سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ بحصة سوقية بلغت 62.8% في عام 2024، بفضل مرونتها وفعاليتها من حيث التكلفة وقدرتها على توفير رعاية مستمرة دون الحاجة إلى دخول المستشفى. إن سهولة استخدام نماذج العلاج المنزلي والعلاج الخارجي تجعلها خيارًا أساسيًا للمرضى الذين يحتاجون إلى إعادة تأهيل طويلة الأمد أو ما بعد الجراحة في جميع أنحاء المنطقة.

نطاق التقرير وتقسيم سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ

الاتجاهات والابتكارات الناشئة في سوق خدمات العلاج التأهيلي

- من الاتجاهات البارزة والمتنامية في سوق خدمات العلاج التأهيلي الاعتماد المتزايد على الحلول التكنولوجية الهادفة إلى تحسين نتائج المرضى وكفاءة العلاج. وتشمل هذه الحلول أجهزة العلاج المتقدمة بمساعدة الروبوتات، ومنصات إعادة التأهيل بتقنية الواقع الافتراضي، وخدمات إعادة التأهيل عن بُعد التي توفر الوصول عن بُعد إلى رعاية شخصية.

- يُمكّن دمج أجهزة الاستشعار القابلة للارتداء وتقنيات تتبع الحركة المعالجين من مراقبة تقدم المرضى بدقة أكبر وتصميم خطط علاجية آنية. تُساعد هذه الابتكارات على تحسين معدلات التعافي وتفاعل المرضى خلال برامج إعادة التأهيل.

- تستفيد خدمات العلاج التأهيلي أيضًا من تزايد نماذج الرعاية المنزلية، حيث يتلقى المرضى العلاج في منازلهم براحة تامة، مدعومين بمراقبة عن بُعد واستشارات افتراضية. يُعد هذا النهج مفيدًا بشكل خاص لكبار السن وذوي الإعاقات الحركية، إذ يُقلل من زيارات المستشفى والتكاليف المرتبطة بها.

- يركز مقدمو الرعاية الصحية ومراكز إعادة التأهيل بشكل متزايد على مناهج الرعاية متعددة التخصصات، حيث يجمعون بين العلاج الطبيعي والعلاج المهني وعلاج النطق لتقديم برامج إعادة تأهيل شاملة. يدعم هذا النموذج الشامل للرعاية تعافيًا وظيفيًا أفضل وجودة حياة أفضل للمرضى.

- يواصل الانتشار المتزايد للأمراض المزمنة، وإصابات العظام، والاضطرابات العصبية، واحتياجات إعادة التأهيل بعد الجراحة، تعزيز الطلب على خدمات العلاج التأهيلي عالميًا. إضافةً إلى ذلك، تُسهم المبادرات الحكومية المتزايدة لتحسين فرص الحصول على رعاية إعادة التأهيل، وارتفاع نفقات الرعاية الصحية، في دفع عجلة نمو السوق.

- تستثمر الشركات في هذا السوق في البحث والتطوير لتقديم تقنيات علاجية مبتكرة ومنصات رقمية لإدارة المرضى وبرامج إعادة تأهيل مخصصة، وبالتالي تعزيز تقديم الخدمات وتوسيع نطاق وصولها إلى السوق عبر الاقتصادات المتقدمة والناشئة.

ديناميكيات سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ

سائق

الحاجة المتزايدة بسبب ارتفاع الوعي الصحي وزيادة الطلب على إعادة التأهيل

- إن الانتشار المتزايد للأمراض المزمنة والإعاقات والإصابات، إلى جانب الوعي المتزايد بفوائد علاجات إعادة التأهيل، يعد محركًا مهمًا للطلب المتزايد على خدمات علاج إعادة التأهيل على مستوى العالم

- على سبيل المثال، في أبريل 2024، أطلقت جهات فاعلة رئيسية في هذا المجال منصات مبتكرة لإعادة التأهيل عن بُعد، مما عزز وصول المرضى عن بُعد إلى خدمات العلاج الطبيعي والمعرفي. ومن المتوقع أن تؤدي هذه التطورات إلى نمو كبير في سوق خدمات العلاج التأهيلي خلال الفترة المتوقعة.

- مع سعي المرضى ومقدمي الرعاية الصحية إلى إيجاد حلول فعّالة للتعافي، توفر علاجات إعادة التأهيل دعمًا أساسيًا لتحسين قدرة المريض على الحركة وإدارة الألم وتعزيز نوعية الحياة بعد العمليات الجراحية أو الإصابات

- علاوة على ذلك، فإن ارتفاع عدد كبار السن وزيادة حالات الاضطرابات العصبية والعظام يدفع الطلب على خدمات إعادة التأهيل للمرضى الخارجيين والداخليين

- تُعدّ سهولة استشارات الرعاية الصحية عن بُعد، وبرامج العلاج المُخصّصة، ودمج أدوات المراقبة المُعتمدة على الذكاء الاصطناعي، عوامل رئيسية تُعزّز اعتماد علاجات إعادة التأهيل في مختلف مرافق الرعاية الصحية. كما يُسهم توسيع نطاق التغطية التأمينية والدعم الحكومي لرعاية إعادة التأهيل في نمو السوق.

ضبط النفس/التحدي

إمكانية الوصول المحدودة وتكاليف العلاج المرتفعة

- لا تزال محدودية الوصول إلى خدمات إعادة التأهيل تُشكّل عائقًا رئيسيًا أمام اعتماد هذه الحلول الصحية الأساسية والاستفادة منها على نطاق واسع، لا سيما في المناطق الريفية والمحرومة. تعاني العديد من هذه المناطق من ضعف البنية التحتية للرعاية الصحية، مما يُقيّد بشكل كبير توافر رعاية إعادة تأهيل عالية الجودة. ويزيد من تعقيد هذا التحدي نقص المعالجين المدربين والمهرة، مما يُعيق وصول المرضى إلى برامج علاجية فعّالة.

- علاوة على ذلك، تُشكّل التكاليف المرتفعة نسبيًا المرتبطة ببرامج إعادة التأهيل الشاملة ومعدات العلاج المتطورة عقبات إضافية، لا سيما للمرضى ومقدمي الرعاية الصحية الذين يُحددون أسعار خدماتهم في الدول النامية. تمنع هذه العوائق المالية العديد من الأفراد من الاستفادة الكاملة من خدمات إعادة التأهيل، مما يُعيق نمو السوق بشكل عام.

- لمعالجة هذه المشكلات، هناك حاجة إلى استثمارات كبيرة لتوسيع شبكة مراكز العلاج، وتحسين البنية التحتية للرعاية الصحية، وتعزيز تدريب وتوافر أخصائيي إعادة التأهيل. وسيكون تطوير حلول إعادة تأهيل فعّالة من حيث التكلفة وقابلة للتطوير، تلبي الاحتياجات المتنوعة للمرضى، أمرًا بالغ الأهمية لجعل هذه الخدمات أكثر سهولة في الوصول إليها.

- بالإضافة إلى ذلك، فإن زيادة التمويل من القطاعين العام والخاص، إلى جانب حملات التوعية لتثقيف المجتمعات حول فوائد وأهمية إعادة التأهيل، سوف تلعب دورًا محوريًا في التغلب على القيود السوقية الحالية وضمان النمو المستدام.

- من المشجع أن التكامل التدريجي لخيارات العلاج المدعومة بالتكنولوجيا، مثل منصات إعادة التأهيل عن بُعد وتطبيقات الصحة المتنقلة، يوفر آفاقًا جديدة واعدة. تتمتع هذه الابتكارات بالقدرة على تحسين إمكانية الوصول والقدرة على تحمل التكاليف من خلال تمكين المرضى من تلقي الرعاية عن بُعد، مما يسهم في سد الثغرات في تقديم الخدمات وتوسيع نطاق العلاج التأهيلي ليشمل الفئات السكانية التي كانت تعاني من نقص الخدمات سابقًا.

نطاق سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس الخدمة والفئة العمرية ونوع الخدمة والتطبيق ونموذج فئة الخدمة والمستخدم النهائي وقناة الخدمة.

- حسب الخدمة

بناءً على الخدمة، يُقسّم سوق خدمات العلاج التأهيلي إلى خدمات العلاج التأهيلي، وعلاج النطق، والعلاج المهني، والعلاج التنفسي، والعلاج السلوكي المعرفي، وغيرها. وقد استحوذ قطاع خدمات العلاج التأهيلي على أكبر حصة من الإيرادات بنسبة 38.5% في عام 2024، ويعود ذلك بشكل رئيسي إلى تزايد عدد المرضى الذين يحتاجون إلى إعادة تأهيل بدني بعد العمليات الجراحية والإصابات والأمراض المزمنة. ويساهم التركيز المتزايد على تحسين القدرة على الحركة وجودة الحياة في زيادة الطلب على هذه الخدمات عالميًا.

وفي الوقت نفسه، من المتوقع أن يشهد قطاع علاج النطق أسرع معدل نمو سنوي مركب بنسبة 11.8% من عام 2025 إلى عام 2032، ويعزى ذلك إلى زيادة الوعي باضطرابات النطق والتواصل، وخاصة بين الأطفال وكبار السن، إلى جانب توسع عيادات علاج النطق المتخصصة وخيارات العلاج عن بعد.

- حسب الفئة العمرية

بناءً على الفئات العمرية، يُقسّم سوق خدمات العلاج التأهيلي إلى فئات كبار السن، والأطفال، والبالغين. ويحتل قطاع البالغين المركز الأول، حيث سيستحوذ على حوالي 54.7% من حصة السوق بحلول عام 2024. ويعود هذا الحضور القوي بشكل رئيسي إلى الانتشار الواسع لاحتياجات إعادة التأهيل بين السكان في سن العمل، والذين غالبًا ما يواجهون إصابات ناجمة عن حوادث، وأمراض مزمنة مرتبطة بنمط الحياة، وضرورة رعاية التعافي بعد العمليات الجراحية. ويلجأ البالغون عادةً إلى خدمات إعادة التأهيل لاستعادة قدرتهم على الحركة والوظائف وتحسين جودة حياتهم بعد هذه الأحداث الصحية، مما يؤدي إلى زيادة الطلب على هذا القطاع.

وعلى العكس من ذلك، من المتوقع أن يشهد قطاع كبار السن أسرع نمو خلال الفترة المتوقعة، مسجلاً معدل نمو سنوي مركب قوي بنسبة 10.6% حتى عام 2032. ويعود هذا التوسع المتسارع إلى تزايد عدد السكان المسنين على مستوى العالم، مما يؤدي إلى زيادة كبيرة في الحالات الصحية المرتبطة بالعمر والتي تتطلب دعمًا متخصصًا لإعادة التأهيل.

- حسب نوع الخدمة

بناءً على نوع الخدمة، يُقسّم سوق خدمات العلاج التأهيلي إلى خدمات إعادة تأهيل للمرضى الخارجيين وخدمات إعادة تأهيل للمرضى الداخليين. في عام 2024، استحوذت خدمات إعادة تأهيل المرضى الخارجيين على حصة سوقية كبيرة بلغت 62.8%، مما يعكس تفضيلًا قويًا لدى المرضى ومقدمي الرعاية الصحية لخيارات العلاج التي توفر مرونة أكبر وكفاءة في التكلفة. يتيح هذا النوع من الخدمات للمرضى الحصول على علاجات إعادة التأهيل اللازمة دون الحاجة إلى دخول المستشفى، مما يُمكّنهم من الحفاظ على روتينهم اليومي وتقليل نفقات الرعاية الصحية الإجمالية.

يُعزز التوجه المتزايد نحو خدمات العيادات الخارجية الابتكارات التكنولوجية، مثل منصات إعادة التأهيل عن بُعد، وأنظمة مراقبة المرضى عن بُعد، وتطبيقات الصحة المتنقلة. تُسهّل هذه التطورات تقديم رعاية مريحة وشخصية مباشرةً في منازل المرضى، مما يجعل إعادة التأهيل أكثر سهولةً، خاصةً لمن يعانون من صعوبات في الحركة أو يقيمون في مناطق نائية. ونتيجةً لذلك، من المتوقع أن يشهد قطاع خدمات إعادة التأهيل للمرضى الخارجيين أسرع نمو، بمعدل نمو سنوي مركب قوي قدره 12.4% بين عامي 2025 و2032. ويؤكد هذا المسار التصاعدي التحول المتزايد في مجال إعادة التأهيل نحو نماذج رعاية خارجية أكثر تركيزًا على المريض، ومدعومة بالتكنولوجيا، تُحسّن الالتزام بالعلاج والنتائج السريرية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق خدمات العلاج التأهيلي إلى خدمات إعادة تأهيل العظام، وخدمات إعادة تأهيل الأعصاب، وخدمات إعادة تأهيل القلب، وخدمات إعادة تأهيل الرئة، والرعاية التلطيفية، والإصابات الرياضية، وخدمات إعادة تأهيل الجلد، ورعاية الحوض، وغيرها. وقد استحوذت خدمات إعادة تأهيل العظام على أكبر حصة من الإيرادات بنسبة 29.6% في عام 2024، مدفوعةً بانتشار اضطرابات الجهاز العضلي الهيكلي والكسور وجراحات استبدال المفاصل.

ومن المتوقع أن تشهد خدمات العلاج التأهيلي العصبي أسرع معدل نمو سنوي مركب بنسبة 13.1% خلال الفترة المتوقعة، ويرجع ذلك إلى حد كبير إلى زيادة حالات السكتة الدماغية وإصابات الدماغ الرضحية وإصابات الحبل الشوكي والأمراض العصبية التنكسية التي تتطلب دعم إعادة تأهيل مكثف.

- حسب فئة الخدمة

بناءً على فئة الخدمة، يُقسّم سوق خدمات العلاج التأهيلي إلى خدمات المستشفيات، وخدمات الأطباء، والخدمات الصناعية، وخدمات أصحاب العمل. وقد استحوذت خدمات المستشفيات على حصة سوقية مهيمنة بلغت 45.9% في عام 2024، مستفيدةً بشكل كبير من إنشاء وحدات إعادة تأهيل شاملة داخل المستشفيات. وتعتمد هذه الوحدات على فرق رعاية متعددة التخصصات تُقدّم خطط علاج متكاملة، مما يُحسّن نتائج المرضى في حالات إعادة التأهيل المعقدة. كما تتميز المستشفيات ببنية تحتية طبية متطورة وكوادر رعاية صحية ماهرة، مما يجعلها الخيار الأمثل لإعادة التأهيل المكثف.

في المقابل، من المتوقع أن تحقق خدمات أصحاب العمل أسرع نمو بمعدل نمو سنوي مركب قدره 9.7% من عام 2025 إلى عام 2032. ويعود هذا النمو إلى زيادة تركيز الشركات على برامج صحة الموظفين، وتدابير الوقاية من الإصابات، ودعم إعادة التأهيل بهدف الحد من الغياب وتحسين إنتاجية مكان العمل، مما يسلط الضوء على الأهمية المتزايدة للصحة المهنية في قطاع الشركات.

- حسب النموذج

بناءً على النموذج، يُقسّم سوق خدمات العلاج التأهيلي إلى نموذجين: يدوي وتقليدي. ويستحوذ النموذج التقليدي على الحصة السوقية الأكبر، بنسبة 68.4% في عام 2024، مما يُؤكد استمرار تفضيل برامج إعادة التأهيل التقليدية التي يُشرف عليها المعالجون، والتي تعتمد بشكل كبير على أساليب العلاج العملي. وتظل هذه الأساليب التقليدية أساسيةً بفضل فعاليتها المُثبتة والدور الموثوق الذي يلعبه المعالجون في توجيه تعافي المرضى.

في الوقت نفسه، من المتوقع أن ينمو قطاع النماذج اليدوية بمعدل نمو سنوي مركب قدره 10.2%، مدفوعًا بالاعتماد المتزايد على أجهزة العلاج الشخصية، والتقنيات المساعدة، وتقنيات العلاج اليدوي. يعكس هذا النمو توجهًا متزايدًا نحو رعاية أكثر تخصيصًا وخصوصية للمرضى، حيث تُدمج التطورات التكنولوجية مع التدخلات اليدوية لتحسين النتائج العلاجية ورضا المرضى.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق خدمات العلاج التأهيلي إلى مستشفيات، ومرافق تمريض متخصصة، وخدمات رعاية منزلية، وعيادات خاصة، ومراكز رياضية ولياقة بدنية، ومراكز إعادة تأهيل، وغيرها. وقد استحوذت المستشفيات على أكبر حصة من الإيرادات بنسبة 39.7% في عام 2024، بفضل بنيتها التحتية الشاملة، وكوادرها الطبية المؤهلة، وقدرتها على التعامل مع حالات إعادة التأهيل المعقدة التي تتطلب تنسيقًا متعدد التخصصات ورعاية شاملة.

في المقابل، من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 12.9% خلال الفترة المتوقعة. ويعزى هذا النمو إلى الطلب المتزايد على خدمات إعادة التأهيل المنزلية المريحة والشخصية. علاوة على ذلك، يُحسّن دمج تقنيات مراقبة المرضى عن بُعد والرعاية الصحية عن بُعد في مرافق الرعاية الصحية المنزلية تقديم الرعاية من خلال تمكين الإشراف المستمر وتعديلات العلاج في الوقت المناسب، مما يقلل الحاجة إلى زيارات متكررة للمستشفى ويحسّن راحة المرضى.

- حسب قناة الخدمة

بناءً على قنوات الخدمة، يُقسّم سوق خدمات العلاج التأهيلي إلى قناة مباشرة وقناة إلكترونية. وقد استحوذت القناة المباشرة على حصة إيرادات مهيمنة بلغت 72.5% في عام 2024، حيث لا يزال العديد من المرضى يفضلون جلسات العلاج وجهاً لوجه التي تتيح تفاعلاً شخصياً وعلاجاً عملياً وتوجيهاً مهنياً فورياً.

ومع ذلك، من المتوقع أن تشهد القنوات الإلكترونية أسرع نمو، بمعدل نمو سنوي مركب متوقع قدره 14.3% بين عامي 2025 و2032. ويعزى هذا التوسع السريع إلى الانتشار الواسع لمنصات الرعاية الصحية عن بُعد، والاستشارات الافتراضية، وبرامج العلاج الرقمي، التي تُوسّع نطاق خدمات إعادة التأهيل لتتجاوز البيئات السريرية التقليدية. إن الراحة وسهولة الوصول والفعالية من حيث التكلفة التي توفرها القنوات الإلكترونية تجعل إعادة التأهيل الافتراضي خيارًا شائعًا بشكل متزايد، لا سيما للمرضى في المناطق النائية أو الذين يعانون من صعوبات في الحركة.

تحليل إقليمي لسوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ

- هيمنت منطقة آسيا والمحيط الهادئ على سوق خدمات العلاج التأهيلي العالمي، محققةً أكبر حصة إيرادات بلغت 32.5% في عام 2024، مدفوعةً بتزايد فرص الحصول على الرعاية الصحية، وتزايد انتشار الحالات المزمنة والحادة التي تتطلب إعادة تأهيل، والتبني السريع لتقنيات العلاج المتقدمة. كما أن استثمارات المنطقة في البنية التحتية الطبية، وتزايد عدد مراكز إعادة التأهيل، والمبادرات الحكومية التي تعزز الرعاية التي تركز على المريض، تُعزز نمو السوق.

- تُعزز الأطر التنظيمية القوية، والتغطية التأمينية الواسعة، والوعي العالي لدى المرضى النمو في قطاعي الرعاية الصحية العام والخاص. كما أن زيادة التمويل الحكومي لبرامج إعادة التأهيل، إلى جانب الشراكات بين القطاعين العام والخاص ومبادرات إعادة التأهيل عن بُعد، تُعزز بشكل كبير اعتماد الخدمات في جميع أنحاء المنطقة.

- علاوة على ذلك، تستضيف منطقة آسيا والمحيط الهادئ العديد من مقدمي خدمات إعادة التأهيل الرائدين والمؤسسات الأكاديمية ومراكز البحث والتطوير، مما يسهل الابتكار المستمر في بروتوكولات العلاج وتكامل التكنولوجيا والتقييمات السريرية.

نظرة عامة على سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ بالصين

استحوذ سوق خدمات العلاج التأهيلي في الصين على أكبر حصة سوقية في منطقة آسيا والمحيط الهادئ بنسبة 36.2% في عام 2024، مدفوعًا بتسارع شيخوخة السكان، وارتفاع حالات أمراض العظام والأعصاب والقلب والرئة، وتوسع فرص الوصول إلى مراكز إعادة التأهيل المتخصصة. تشجع إصلاحات الرعاية الصحية الحكومية، وزيادة التغطية التأمينية، وسياسات السداد المواتية، مقدمي الخدمات المحليين والدوليين على توسيع نطاق خدمات إعادة التأهيل التي يقدمونها في الصين. كما أن الاستثمار في تدريب القوى العاملة وتقنيات إعادة التأهيل المتقدمة يعزز نمو السوق بشكل أكبر.

نظرة عامة على سوق خدمات العلاج التأهيلي في اليابان ومنطقة آسيا والمحيط الهادئ

استحوذ سوق خدمات العلاج التأهيلي في اليابان على 21.5% من حصة سوق آسيا والمحيط الهادئ في عام 2024، مدعومًا بنظام رعاية صحية متطور، وبنية تحتية سريرية متطورة، وتغطية تأمينية قوية. ويعزز تزايد اعتماد العلاجات المتخصصة، مثل إعادة التأهيل العصبي والقلبي والمهني، وخاصة بين كبار السن، الطلب في السوق. ويعزز تركيز اليابان على تحسين جودة الحياة بعد العلاج، إلى جانب الأبحاث السريرية المستمرة وحلول إعادة التأهيل القائمة على التكنولوجيا، مكانتها الرائدة في المنطقة.

نظرة عامة على سوق خدمات العلاج التأهيلي في الهند ومنطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق خدمات العلاج التأهيلي في الهند الأسرع نموًا في منطقة آسيا والمحيط الهادئ، بمعدل نمو سنوي مركب قدره 14.2% بين عامي 2025 و2032، مدفوعًا بتزايد الوعي الصحي، وارتفاع الدخل المتاح، وتحسين إمكانية الوصول إلى خدمات إعادة التأهيل المتخصصة. وتساهم المبادرات الحكومية، مثل البرامج الوطنية لرعاية المسنين، وتوسيع البنية التحتية لإعادة التأهيل في المدن الكبرى، وتنامي مشاركة القطاع الخاص، في دفع عجلة نمو السوق. علاوة على ذلك، تبرز الهند كمركز رائد لتقديم خدمات إعادة التأهيل الفعالة من حيث التكلفة، مما يعزز قدرتها التنافسية في المنطقة.

حصة سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ

تقود شركات راسخة بشكل أساسي صناعة خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ، بما في ذلك:

- حلول العلاج (الولايات المتحدة)

- العلاجات المعيارية (الولايات المتحدة)

- علم أمراض السرعة (أستراليا)

- دير (المملكة المتحدة)

- سوفيتاس (الهند)

- شركة لايف ستانس هيلث (الولايات المتحدة)

- فيزيكال (الولايات المتحدة)

- سوتر هيلث (الولايات المتحدة)

- شركة أبوكوس ريهاب المحدودة (الهند)

- بانر هيلث (الولايات المتحدة)

- سبكتروم فيزيو (الهند)

- شركة سيليكت الطبية (الولايات المتحدة)

- خدمات العلاج الطبيعي مدى الحياة (الولايات المتحدة)

- شركة خدمات الصحة كورا (الولايات المتحدة)

- العلاج الطبيعي الرياضي (الولايات المتحدة)

أحدث التطورات في سوق خدمات العلاج التأهيلي في منطقة آسيا والمحيط الهادئ

- في مايو 2024 ، عرضت فيليبس تقنيةً مثبتةً سريريًا لتحسين رعاية مرضى السكتة الدماغية وأمراض القلب في مؤتمر جمعية نظم القلب (HRS) لعام 2024 في بوسطن. وسلطت الشركة الضوء على التطورات في الفيزيولوجيا الكهربية، والعلاج الموجه بالصور، وأمراض القلب لتحسين نتائج المرضى.

- في مايو 2024 ، واصل برنامج Go365 من هيومانا تعزيز أنماط الحياة الصحية من خلال مكافأة الأعضاء على ممارسة أنشطة صحية. يشجع البرنامج على الصحة البدنية والغذائية والنفسية والمالية، بهدف تحسين الصحة العامة.

- في يوليو 2023، استضافت منظمة الصحة العالمية الاجتماع العالمي الثالث لإعادة التأهيل 2030 في مقرها الرئيسي في جنيف، سويسرا، في الفترة من 10 إلى 11 يوليو 2023. وقد جمع الحدث مشاركين حضوريين وافتراضيين من جميع أنحاء العالم، بما في ذلك كبار المسؤولين وقادة إعادة التأهيل ومجموعات مستخدمي الخدمات والمنظمات غير الحكومية والمجتمع المدني وهيئات التمويل والجمعيات المهنية الدولية ومؤسسات البحث وممثلين عن منظمة الصحة العالمية ووكالات الأمم المتحدة الأخرى والمنظمات متعددة الأطراف.

- في أكتوبر 2021، أعلنت شركة سوتر هيلث ولاندد معًا عن برنامج تجريبي لتوسيع نطاق برنامج لاندد لمساعدة امتلاك المنازل ليشمل قطاع الرعاية الصحية. من خلال مساعدة الدفعة الأولى وخدمات شراء المنازل الأخرى، ساهم البرنامج في تسهيل امتلاك المنازل على نطاق أوسع خلال السنوات الخمس الماضية، مما ساهم في توسيع أعمال الشركة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.