Asia Pacific Tax It Software Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.19 Billion

USD

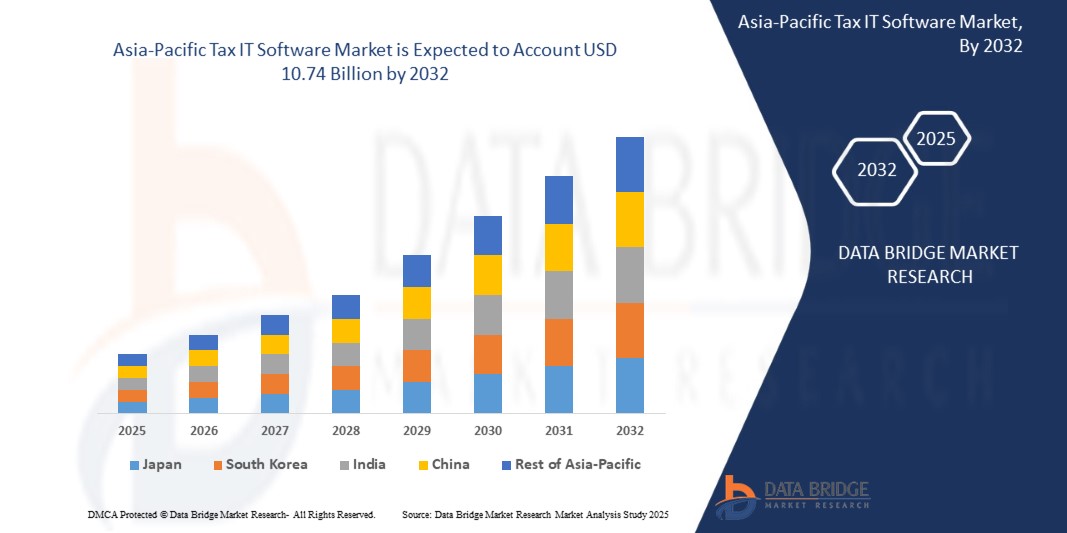

10.74 Billion

2024

2032

USD

6.19 Billion

USD

10.74 Billion

2024

2032

| 2025 –2032 | |

| USD 6.19 Billion | |

| USD 10.74 Billion | |

| % | |

Asia-Pacific Tax IT Software Market Segmentation, By Offering (Software and Services), Tax Type (Income Tax, Corporate Tax, and Property Tax), Deployment Mode (Cloud and On-Premises), Organization Size (Small & Medium-Sized Enterprises and Large Enterprises), Revenue Model (One-Time Purchase and Subscription Based), Industry (Banking, Financial Services, And Insurance (BFSI), IT & Telecommunications, Manufacturing, Retail & Consumer Goods, Healthcare, Energy & Utilities, and Media & Entertainment) - Industry Trends and Forecast to 2032

Asia-Pacific Tax IT Software Market Analysis

The Asia-Pacific tax IT software market is growing rapidly, driven by the increasing complexity of Asia-Pacific tax regulations and the need for businesses to ensure compliance across multiple jurisdictions. This market encompasses solutions that automate tax calculations, reporting, and filing processes while integrating with enterprise systems to reduce manual efforts and minimize errors. Advancements in technologies like AI and cloud computing are enhancing software capabilities, offering real-time updates, scalability, and improved accuracy. The market is further bolstered by rising adoption among SMEs and large enterprises seeking operational efficiency.

Asia-Pacific Tax IT Software Market Size

Data Bridge Market Research analyses that the tax the Asia-Pacific tax IT software market is expected to reach USD 10.74 billion by 2032 from USD 6.19 billion in 2024 growing with a CAGR of 7.2% in the forecast period of 2025 to 2032. In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and PESTLE analysis.

Asia-Pacific Tax IT Software Market Trends

“Increased Financial Crimes Detection Efforts”

Increased financial crimes detection efforts have intensified scrutiny on anti-money laundering (AML) measures, focusing on enhancing compliance and monitoring systems. Financial institutions are implementing more rigorous procedures to identify suspicious transactions and patterns indicative of money laundering. These measures include strengthening internal controls, improving transaction reporting practices, and enhancing collaboration with regulatory bodies. The push for greater transparency and accountability aims to disrupt financial crime networks and reduce illicit financial flows. By adopting comprehensive AML frameworks, organizations seek to mitigate risks and protect the integrity of the financial system. This proactive approach reflects a broader commitment to combatting financial crime and maintaining regulatory compliance.

Report Scope and Asia-Pacific Tax IT Software Market Segmentation

|

Report Metric |

Asia-Pacific Tax IT Software Market Insights |

|

Segments Covered |

IT & Telecommunications, Manufacturing, Retail & Consumer Goods, Healthcare, Energy & Utilities, and Media & Entertainment |

|

Countries Covered |

China, Japan, India, South Korea, Australia & New Zealand, Singapore, Malaysia, Thailand, Indonesia, Philippines, Taiwan, Vietnam, and Rest of Asia-Pacific |

|

Key Market Players |

Microsoft (U.S.), ADP, Inc. (U.S.), Yayoi Co., Ltd. (Japan), Wolters Kluwer N.V (Netherland), Stripe (U.S.), SAP (U.S.), Thomson Reuters (U.S.), Oracle (U.S.), NTT data (Japan), QUICKBOOKS (INTUIT INC.) (U.S.), SAGE GROUP PLC (U.K.), Vertex (U.S.), TKC Corporation (Japan), SOVOS Compliance, LLC (U.S.), Avalara (U.S.), Money Forward, Inc.(Japan), freee K.K (Japan), TaxDiva (India), Esker (France), PCA Corporation (Japan), and Epicor Software Corporation (U.S.) |

|

Market Opportunities |

|

|

Value Added Data |

In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and PESTLE analysis. |

Asia-Pacific Tax IT Software Market Definition

税務 IT ソフトウェアとは、税金の計算、コンプライアンス、報告、申告などの税務管理プロセスを自動化および合理化するように設計された特殊なテクノロジー ソリューションを指します。これらのシステムは、エンタープライズ プラットフォームと統合され、複数の管轄区域にわたる売上税、使用税、VAT、およびその他の税金タイプの正確な処理を保証します。リアルタイムの税率更新、免税証明書管理、詳細な報告などの高度な機能を活用することで、税務 IT ソフトウェアは、複雑な税規制に対応する企業の手作業の作業負荷を軽減し、コンプライアンス リスクを最小限に抑え、運用効率を高めます。

アジア太平洋地域の税務ITソフトウェア市場の動向

ドライバー

- 中小企業における税務ITソフトウェアの導入増加

中小企業は、税務コンプライアンスの管理がますます複雑になるにつれて、プロセスを簡素化し、エラーを減らし、正確性を確保する自動化ソリューションに目を向けるようになっています。これらの企業は、消費税、VAT、その他の地方税法など、さまざまな税規制に対応する必要があり、税務 IT ソフトウェアの使用が急増しています。これらのソリューションは、税計算を合理化し、財務システムとシームレスに統合して、常に変化する規制に準拠しながら、より効率的に税金を管理できるようにします。

さらに、デジタル化とクラウドベースのソリューションへの移行が進むにつれ、中小企業セクターにおける税務 IT ソフトウェアの導入が加速しています。これらの企業は、大規模な社内リソースを必要とせずに税務業務を管理できる、拡張可能でコスト効率の高いソリューションをますます求めています。報告、申告、コンプライアンス監視などの日常的な税務タスクを自動化することで、中小企業は管理上の負担を軽減し、時間を節約し、戦略的な成長イニシアチブに集中できます。税務 IT ソフトウェアがよりアクセスしやすく、ユーザーフレンドリーになり、より広範な財務管理プラットフォームに統合され、世界中の中小企業にとって不可欠なツールになるにつれて、この傾向は続くと予想されます。

例えば、

2024年11月、The Indian Expressに掲載された記事によると、デロイト インドの調査では、小規模組織の81%が今後5年以内に税務業務をデジタル化する計画であることが示されており、テクノロジー主導の税務機能への移行が浮き彫りになっています。統合の問題や税務テクノロジーの専門家の不足などの課題があるにもかかわらず、政府のデジタル化イニシアチブに支えられた税務ITソリューションの導入が強く求められています。税務プロセスの近代化に対する中小企業の関心の高まりは、税務ITソフトウェアの需要の増加を示しており、小規模組織の特定のニーズを満たすために市場の成長とイノベーションを促進しています。

- 税務・会計ソフトウェアにおける AI と機械学習の統合

AI と機械学習 (ML) を税務および会計ソフトウェアに統合することで、複雑なプロセスを自動化し、意思決定能力を強化することで、税務 IT ソフトウェア市場が変革しています。AI を活用したツールは、データ抽出、税金計算、コンプライアンス監視などのタスクを簡素化し、手動介入への依存を減らします。ML アルゴリズムは、大規模なデータセットを分析して異常をリアルタイムで特定することで、税務監査と不正検出の精度を向上させます。これらの進歩により、企業は絶えず変化する税法に準拠しながら、業務を合理化し、時間を節約できます。

税務ソフトウェアに AI と ML を採用することは、あらゆる規模の企業が直面する規制の複雑さに対処する上で特に有利です。中小企業 (SMB) は、予測分析や適応型税務計画などのインテリジェントな機能の恩恵を受け、情報に基づいた意思決定を行い、財務戦略を最適化できます。企業が税務管理プロセスにおいて効率性、正確性、拡張性をますます重視するようになるにつれ、よりスマートな AI 主導の税務ソリューションへの移行が市場の成長を牽引しています。

例えば、

Arizent が公開した記事によると、2024 年 5 月に Wolters Kluwer は AI を活用した企業パフォーマンス管理プラットフォームである CCH Tagetik を導入しました。このプラットフォームには、Ask AI、AI オートマッピング、AI 異常検出、AI ドライバーベース分析などの機能が含まれており、レポート、データ ガバナンス、財務分析を改善します。これは、税務および会計ソフトウェアにおける AI と機械学習への大きな転換を示しており、自動化、データ整合性、分析効率を向上させ、税務 IT ソフトウェア業界における AI 主導のソリューションに対する需要の高まりと一致しています。

機会

- ビジネス向けクラウドサービスの拡充

企業がデジタル変革を推進し続ける中、拡張性、柔軟性、コスト効率に優れたソリューションに対する需要がクラウドベースのプラットフォームの成長を牽引してきました。クラウド サービスにより、税務専門家や企業は、多額のインフラ投資をすることなく、高度なツールやソフトウェアにアクセスできます。この柔軟性により、企業は変化する規制要件に迅速に適応し、業務を合理化し、全体的な効率を向上させることができます。さらに、クラウド プラットフォームは、リアルタイムのデータ アクセス、コラボレーション、および他のエンタープライズ システムとのシームレスな統合を提供するため、税務および会計機能の強化を目指す企業にとってますます魅力的になっています。

クラウドベースの税務 IT ソリューションの台頭により、データ セキュリティ、コンプライアンス、拡張性などの重要な問題も解決されています。クラウド サービス プロバイダーは、堅牢なセキュリティ対策に多額の投資を行っており、税務の機密データが保護されると同時に、国内および海外のデータ プライバシー規制に準拠しています。これにより、リスクを軽減し、コア業務に集中したい企業にとって、クラウド サービスは現実的な選択肢となります。クラウドに移行する企業が増えるにつれて、税務 IT ソフトウェア市場では、プロバイダーが革新を続け、業界の進化するニーズに合わせた専門的なソリューションを提供することで、採用が拡大すると予想されます。

例えば、

2020 年 10 月、Economic Times が発表した記事によると、クラウド コンピューティングと Everything-as-a-Service (XaaS) が税務環境を一変させ、税務と進化する規制へのコンプライアンスの面で企業に複雑さをもたらしています。この変化により、税務 IT ソフトウェア市場における企業向けクラウド サービスの拡大の機会が生まれます。企業は、クラウド ベース サービスの特有の課題を管理し、アジア太平洋地域の税法へのコンプライアンスを確保するために、高度な税務ソフトウェア ソリューションを必要としているからです。

- 企業全体でデジタルコンプライアンスソフトウェアの導入を促進する政府の取り組みが増加

世界中の政府は、デジタル コンプライアンス ソフトウェアの使用をますます推進しており、政策では、企業が税務報告とコンプライアンスにデジタル ツールを採用することを奨励しています。これらの取り組みには、多くの場合、企業が手動プロセスからデジタル プラットフォームに移行するためのインセンティブ、補助金、または義務付けが含まれています。デジタル変革の推進は、企業が複数の管轄区域にまたがって税金を管理しなければならない複雑な規制要件を持つ業界で特に強くなっています。

こうした政府の支援拡大は、企業が新しい規制や基準に準拠するためのソフトウェア ソリューションを求めていることから、税務 IT ソフトウェア市場にとって大きなチャンスとなります。政府がより厳格な税務コンプライアンスおよび報告ルールを導入するにつれ、企業は正確でタイムリーかつ効率的な税務プロセスを確保するためにデジタル ツールを導入するケースが増えています。デジタル コンプライアンス ソフトウェアへの移行により、革新的なソリューションの需要が高まり、ソフトウェア プロバイダーに利益をもたらし、市場全体の潜在性が高まることが期待されます。

例えば、

PKF Smith Cooper が発表した記事によると、英国の Making Tax Digital (MTD) イニシアチブでは、企業、自営業者、家主にデジタル記録の保持と、納税申告用のサードパーティ ソフトウェアの使用が義務付けられています。所得税自己申告 (ITSA) 用の MTD は、所得基準を満たした上で 2026 年までに段階的に導入されます。このイニシアチブは、進化する税規制に対応するために企業がデジタル ソリューションを必要とするため、税務 IT ソフトウェア プロバイダーにとってチャンスとなります。

制約/課題

- 高度な税務・会計ソフトウェアの利用には高額なコストと初期投資の制約がある

最新の税務および会計ソフトウェアには多くの利点がありますが、これらのシステムの取得、導入、および維持にかかるコストの高さは、特に中小企業にとって大きな障害となる可能性があります。組織が財務業務を合理化し、競争力を維持しようとしている場合、このようなソフトウェアに必要な初期投資は、特に追加のカスタマイズおよび統合料金が含まれている場合は、多くの組織が躊躇する可能性があります。

中小企業にとって、複雑な税務および会計ソフトウェアの取得と導入に必要な多額の初期費用は、しばしば大きな障壁となります。複雑な財務活動を実行するために構築されたこれらのシステムは、多くの場合、非常に高価です。さらに、個々の会社の要求に合わせて変更したり、現在のエンタープライズ リソース プランニング (ERP) または顧客関係管理 (CRM) システムと接続したりすると、費用が増加する可能性があります。多くの小規模組織にとって、これらのコストは法外に高く、複雑なソリューションを実装する能力を制限し、開発の可能性を妨げます。この問題は、リソースが限られている企業にとって特に深刻であり、大規模なカスタム構築システムよりも安価な既製のソリューションを選択する可能性があります。

例えば、

2024 年 5 月に Attract Group が発表した記事によると、ERP ソフトウェアの開発コストは 25,000 ~ 350,000 ドルで、業務を合理化することで現代のビジネス効率に重要な役割を果たしています。これらのコストは、複雑さ、カスタマイズ、展開モデル、統合要件などの要因によって決まります。対照的に、ERP システムは長期的な運用上の利点を提供しますが、開発および実装の費用が高いため、特に中小企業にとっては課題となります。多額の初期投資に加え、カスタマイズ、統合、保守、アップグレード、ライセンスの継続的なコストが、財務上のハードルとなります。これらの障壁は、特に予算に敏感な企業にとって、高度な税務および会計ソフトウェアの導入に対する顕著な制約となっています。

- サイバーセキュリティとデータプライバシーの懸念が税務・会計ソフトウェアの導入を妨げている

企業が財務業務をデジタル化するにつれ、サイバーセキュリティの懸念が最新の税務および会計ソフトウェアの使用に対する大きな障害となっています。企業は機密性の高い財務データを管理するためにデジタル プラットフォームに大きく依存するようになり、データ漏洩、サイバー攻撃、プライバシー侵害のリスクが増大しています。これらの問題により、企業がデジタル財務管理システムを完全に導入できないことがよくあります。

さらに、金融データのデジタル化が進むと、スピードと利便性がもたらされる一方で、データのプライバシーとセキュリティに関する深刻な問題も生じます。企業は、税務記録、従業員の給与データ、その他の秘密情報などの機密性の高い金融情報を、潜在的なサイバー攻撃から保護する必要があります。データ漏洩やサイバー攻撃は、データ セキュリティ要件に準拠していない企業にとって、多大な経済的損失、評判の失墜、法的影響をもたらす可能性があります。その結果、企業は高いセキュリティ基準を満たしていない税務および会計ソフトウェアの使用をためらう可能性があり、デジタル金融ソリューションの広範な採用が制限されます。さらに、暗号化や安全な認証手順などの適切なセキュリティ対策がないと、ソフトウェアへの信頼が損なわれる可能性があります。

例えば、

- 2024年3月、国際公認会計士協会が発表した記事によると、CPAと企業が顧客データを保護する上で直面する課題は、サイバーセキュリティの脅威、規制の変更、プライバシー基準の進化によってさらに深刻化しています。世界的なデータプライバシー法へのコンプライアンスを維持する複雑さやサイバー攻撃のリスクなど、これらの懸念は、税務ITソフトウェア市場における「サイバーセキュリティとデータプライバシーの懸念が税務および会計ソフトウェアの採用を妨げている」という制約を浮き彫りにしています。企業は、データ侵害、コンプライアンスコスト、信頼の維持を恐れて、新しいテクノロジーの採用をためらっています。

アジア太平洋地域の税務ITソフトウェア市場の範囲

税務 IT ソフトウェア市場は、提供内容、税務タイプ、導入モード、組織規模、収益モデル、業界に基づいて 6 つの主要なセグメントに分割されています。これらのセグメントの成長は、業界のわずかな成長セグメントの分析に役立ち、ユーザーに貴重な市場概要と市場洞察を提供して、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

提供

- ソフトウェア

- サービス

- タイプ

- トレーニングとコンサルティング

- サポート

税金の種類

- 所得税

- 法人税

- 固定資産税

- その他

展開モード

- 雲

- オンプレミス

組織規模

- 大企業

- 中小企業

収益モデル

- サブスクリプションベース

- 1回限りの購入

業界

- 銀行、金融サービス、保険 (BFSI)

- ITおよび通信

- 製造業

- 小売・消費財

- 健康管理

- メディアとエンターテイメント

- エネルギーと公共事業

- その他

アジア太平洋地域の税務ITソフトウェア市場の地域分析

税務 IT ソフトウェア市場は、国、提供内容、税金の種類、導入モード、組織規模、収益モデル、および業界に基づいて、6 つの主要なセグメントに分割されています。

税務 IT ソフトウェア市場レポートで取り上げられている国は、中国、日本、インド、韓国、オーストラリアとニュージーランド、シンガポール、マレーシア、タイ、インドネシア、フィリピン、台湾、ベトナム、およびその他のアジア太平洋諸国です。

Japan dominates the Asia Pacific tax IT software market due to its advanced technological infrastructure, strong regulatory compliance culture, and high adoption of automation in tax processes. The country's focus on digital transformation and e-governance drives the demand for innovative tax solutions. Additionally, Japan's robust economy and large corporate base further contribute to its leadership in the region.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Asia-Pacific tax IT software brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Asia-Pacific Tax It Software Market Share

Tax IT software market competitive landscape provides details of the competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to Asia-Pacific tax IT software market .

Asia-Pacific Tax IT Software Market Leaders Operating in the Market are:

- Microsoft (U.S.)

- ADP, Inc. (U.S.)

- Yayoi Co., Ltd. (Japan)

- Wolters Kluwer N.V (Netherland)

- Stripe (U.S.)

- SAP (U.S.)

- Thomson Reuters (U.S.)

- Oracle (U.S.)

- NTT data (Japan)

- QUICKBOOKS (INTUIT INC.) (U.S.)

- SAGE GROUP PLC (U.K.)

- Vertex (U.S.)

- TKC Corporation (Japan)

- SOVOS Compliance, LLC (U.S.)

- Avalara (U.S.)

- Money Forward, Inc.(Japan)

- freee K.K (Japan)

- TaxDiva (India)

- Esker (France)

- PCA Corporation (Japan)

- Epicor Software Corporation (U.S.)

Latest Developments in Asia-Pacific Tax IT Software Market

- In September 2024, Wolters Kluwer has partnered with OneTeam Services Group to enhance CCH Integrator. The collaboration will expand tax compliance, data management, and collaborative workflows, improving efficiency for tax firms and corporations across multiple tax domains

- In October, ADP has acquired Workforce Software, a leading provider of workforce management solutions for global enterprises. This acquisition expands ADP's offerings, enhancing global workforce management capabilities and driving future innovation to meet evolving business needs

- In June, Stripe appears to be signaling preparations for an IPO, despite non-committal statements from its co-founders. Actions such as publishing financial performance reports and conducting tender offers have fueled speculation. These developments drive Stripe to enhance transparency and financial reporting, bolstering trust in its Tax and Accounting Software solutions and aligning with its mission to help businesses streamline compliance, potentially attracting a broader user base

- In June, Avalara has enhanced its presence in India to support the country’s export ambitions by providing cloud-based tax compliance solutions that simplify cross-border tax processes. This move bolsters Avalara’s position in the tax and accounting software market by expanding its footprint in a rapidly growing region, catering to diverse industries, and demonstrating its proficiency in automating global indirect tax compliance

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 شبكة موقف السوق DBMR

2.7 النمذجة متعددة المتغيرات

2.8 منحنى الجدول الزمني للعروض

2.9 تحليل حصة البائع

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 المعايير التنظيمية

4.2 تحليل الصناعة والسيناريو المستقبلي

4.2.1 تحليل الصناعة

4.2.2 السيناريو المستقبلي

4.2.3 المشهد التنافسي

4.3 رسم خرائط آفاق الاختراق والنمو

4.4 تحليل التكنولوجيا

4.5 تحليل مقارن للشركة

5 نظرة عامة على السوق

5.1 برامج التشغيل

5.1.1 زيادة اعتماد برامج تكنولوجيا المعلومات الضريبية بين الشركات الصغيرة والمتوسطة الحجم

5.1.2 دمج الذكاء الاصطناعي والتعلم الآلي في برامج الضرائب والمحاسبة

5.1.3 الحاجة المتزايدة لتبسيط العمليات المحاسبية للحد من الأخطاء اليدوية

5.1.4 تزايد الطلب على الرؤى المالية في الوقت الفعلي

5.2 القيود

5.2.1 التكاليف المرتفعة وقيود الاستثمار الأولية لاستخدام برامج الضرائب والمحاسبة المتقدمة

5.2.2 مخاوف الأمن السيبراني وخصوصية البيانات تعيق اعتماد برامج الضرائب والمحاسبة

5.3 الفرص

5.3.1 توسيع نطاق الخدمات السحابية للشركات

5.3.2 مبادرات حكومية متزايدة لتعزيز اعتماد برامج الامتثال الرقمي في جميع الشركات

5.4 التحديات

5.4.1 التحديثات الضريبية المتكررة تخلق تحديات للبرمجيات

5.4.2 التحديات في دمج الأنظمة القديمة للشركات في منطقة آسيا والمحيط الهادئ

6 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، من خلال العرض

6.1 نظرة عامة

6.2 البرمجيات

6.3 الخدمات

6.3.1 الخدمة، حسب النوع

6.4 التدريب والاستشارات

6.5 الدعم

7 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب نوع الضريبة

7.1 نظرة عامة

7.2 ضريبة الدخل

7.3 ضريبة الشركات

7.4 ضريبة الأملاك

7.5 آخرون

8 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب طريقة النشر

8.1 نظرة عامة

8.2 السحابة

8.3 في الموقع

9 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب حجم المنظمة

9.1 نظرة عامة

9.2 الشركات الكبيرة

9.3 الشركات الصغيرة والمتوسطة الحجم

10 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب نموذج الإيرادات

10.1 نظرة عامة

10.2 قائم على الاشتراك

10.3 عملية شراء لمرة واحدة

11 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب الصناعة

11.1 نظرة عامة

11.2 الخدمات المصرفية والمالية والتأمين (BFSI)

11.3 تكنولوجيا المعلومات والاتصالات

11.4 التصنيع

11.5 تجارة التجزئة والسلع الاستهلاكية

11.6 الرعاية الصحية

11.7 وسائل الإعلام والترفيه

11.8 الطاقة والمرافق

11.9 آخرون

12 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة

12.1 منطقة آسيا والمحيط الهادئ

12.1.1 اليابان

12.1.2 الصين

12.1.3 الهند

12.1.4 كوريا الجنوبية

12.1.5 أستراليا

12.1.6 إندونيسيا

12.1.7 تايلاند

12.1.8 ماليزيا

12.1.9 سنغافورة

12.1.10 الفلبين

12.1.11 بقية منطقة آسيا والمحيط الهادئ

13 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، مشهد الشركات

13.1 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

14 تحليل SWOT

15 ملف تعريف للشركة

15.1 مايكروسوفت

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 تحليل أسهم الشركة

15.1.4 محفظة الخدمات

15.1.5 التطورات الأخيرة

15.2 ADP،INC

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل الإيرادات

15.2.3 تحليل أسهم الشركة

15.2.4 محفظة المنتجات

15.2.5 التطورات الأخيرة

15.3 شركة يايوي المحدودة

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل أسهم الشركة

15.3.3 محفظة المنتجات

15.3.4 التطورات الأخيرة

15.4 وولترز كلوير إن في

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل الإيرادات

15.4.3 تحليل أسهم الشركة

15.4.4 محفظة المنتجات

15.4.5 التطورات الأخيرة

15.5 شركة سترايب

15.5.1 لمحة عامة عن الشركة

15.5.2 تحليل أسهم الشركة

15.5.3 محفظة الخدمات

15.5.4 التطورات الأخيرة

15.6 شركة أفالارا

15.6.1 لمحة عامة عن الشركة

15.6.2 محفظة المنتجات

15.6.3 التطورات الأخيرة

15.7 شركة إبيكور للبرمجيات

15.7.1 لمحة عامة عن الشركة

15.7.2 محفظة المنتجات

15.7.3 التطورات الأخيرة

15.8 إسكر

15.8.1 لمحة عامة عن الشركة

15.8.2 تحليل الإيرادات

15.8.3 محفظة الحلول

15.8.4 التطورات الأخيرة

15.9 كيلو كاش مجانًا

15.9.1 لمحة عامة عن الشركة

15.9.2 تحليل الإيرادات

15.9.3 محفظة المنتجات

15.9.4 التطورات الأخيرة

15.1 شركة إنتويت

15.10.1 لمحة عامة عن الشركة

15.10.2 تحليل الإيرادات

15.10.3 محفظة المنتجات

15.10.4 التطورات الأخيرة

15.11 موني فوروارد، المحدودة

15.11.1 لمحة عامة عن الشركة

15.11.2 تحليل الإيرادات

15.11.3 محفظة المنتجات

15.11.4 التطورات الأخيرة

15.12 شركة مجموعة بيانات إن تي تي

15.12.1 لمحة عن الشركة

15.12.2 تحليل الإيرادات

15.12.3 محفظة الخدمات

15.12.4 التطورات الأخيرة

15.13 أوراكل

15.13.1 لمحة عامة عن الشركة

15.13.2 تحليل الإيرادات

15.13.3 محفظة الخدمات

15.13.4 التطورات الأخيرة

15.14 شركة بي سي إيه

15.14.1 لمحة عامة عن الشركة

15.14.2 تحليل الإيرادات

15.14.3 محفظة المنتجات

15.14.4 التطورات الأخيرة

15.15 مجموعة سيج بي إل سي

15.15.1 لمحة عامة عن الشركة

15.15.2 تحليل الإيرادات

15.15.3 محفظة المنتجات

15.15.4 التطورات الأخيرة

15.16 SAP SE

15.16.1 لمحة عامة عن الشركة

15.16.2 تحليل الإيرادات

15.16.3 محفظة المنتجات

15.16.4 التطورات الأخيرة

15.17 شركة سوفوس للامتثال، ذ.م.م

15.17.1 لمحة عامة عن الشركة

15.17.2 محفظة المنتجات

15.17.3 التطورات الأخيرة

15.18 تاكس ديفا

15.18.1 لمحة عامة عن الشركة

15.18.2 محفظة الخدمات

15.18.3 التطورات الأخيرة

15.19 تومسون رويترز

15.19.1 لمحة عامة عن الشركة

15.19.2 تحليل الإيرادات

15.19.3 محفظة الخدمات

15.19.4 التطورات الأخيرة

15.2 شركة تي كيه سي

15.20.1 لمحة عامة عن الشركة

15.20.2 تحليل الإيرادات

15.20.3 محفظة المنتجات

15.20.4 التطورات الأخيرة

15.21 شركة فيرتكس

15.21.1 لمحة عامة عن الشركة

15.21.2 تحليل الإيرادات

15.21.3 محفظة الخدمات

15.21.4 التطورات الأخيرة

16 استبيان

17 تقارير ذات صلة

List of Table

الجدول 1: اللوائح والمعايير لسوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ

الجدول 2 سعر برنامج الاستشارات الضريبية AWI (بالدولار الأمريكي)

الجدول 3 اتجاهات إجمالي مبيعات صناعة التصنيع (بالمليار دولار أمريكي)

الجدول 4 مصفوفة التكنولوجيا

الجدول 5 التحليل المقارن

الجدول 6 التسعير الإجمالي لتنفيذ تخطيط موارد المؤسسات

الجدول 7: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب العرض 2018-2032 (بالألف دولار أمريكي)

الجدول 8: برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: خدمات منطقة آسيا والمحيط الهادئ في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: خدمات منطقة آسيا والمحيط الهادئ في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع 2018-2032 (بالألف دولار أمريكي)

الجدول 11: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 12 ضريبة الدخل في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 13 ضريبة الشركات في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: ضريبة الأملاك في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: الشركات الأخرى في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: سوق برمجيات تكنولوجيا المعلومات الضريبية السحابية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: سوق برمجيات تكنولوجيا المعلومات الضريبية المحلية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: الشركات الكبرى في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 21 الشركات الصغيرة والمتوسطة الحجم في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 22 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: سوق برامج تكنولوجيا المعلومات القائمة على الاشتراكات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: عمليات الشراء لمرة واحدة في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: الخدمات المصرفية والخدمات المالية والتأمين في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 27: تكنولوجيا المعلومات والاتصالات في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: قطاع التصنيع في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: تجارة التجزئة والسلع الاستهلاكية في سوق برامج تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: سوق برامج تكنولوجيا المعلومات الضريبية في قطاع الرعاية الصحية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: قطاع الإعلام والترفيه في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: شركات الطاقة والمرافق في منطقة آسيا والمحيط الهادئ في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: الشركات الأخرى في سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 36: خدمات منطقة آسيا والمحيط الهادئ في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: سوق برمجيات تكنولوجيا المعلومات الضريبية في اليابان، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: خدمات اليابان في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: سوق برمجيات تكنولوجيا المعلومات الضريبية في اليابان، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق برمجيات تكنولوجيا المعلومات الضريبية في اليابان، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 46 سوق برمجيات تكنولوجيا المعلومات الضريبية في اليابان، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: سوق برمجيات تكنولوجيا المعلومات الضريبية في اليابان، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: سوق برمجيات تكنولوجيا المعلومات الضريبية في اليابان، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: سوق برمجيات تكنولوجيا المعلومات الضريبية في الصين، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: خدمات الصين في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: سوق برمجيات تكنولوجيا المعلومات الضريبية في الصين، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: سوق برمجيات تكنولوجيا المعلومات الضريبية في الصين، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 53: سوق برمجيات تكنولوجيا المعلومات الضريبية في الصين، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: سوق برمجيات تكنولوجيا المعلومات الضريبية في الصين، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: سوق برمجيات تكنولوجيا المعلومات الضريبية في الصين، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: سوق برمجيات تكنولوجيا المعلومات الضريبية في الهند، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: خدمات الهند في سوق برامج تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: سوق برمجيات تكنولوجيا المعلومات الضريبية في الهند، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: سوق برمجيات تكنولوجيا المعلومات الضريبية في الهند، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: سوق برمجيات تكنولوجيا المعلومات الضريبية في الهند، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 سوق برمجيات تكنولوجيا المعلومات الضريبية في الهند، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: سوق برمجيات تكنولوجيا المعلومات الضريبية في الهند، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: سوق برمجيات تكنولوجيا المعلومات الضريبية في كوريا الجنوبية، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: خدمات كوريا الجنوبية في سوق برامج تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق برمجيات تكنولوجيا المعلومات الضريبية في كوريا الجنوبية، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: سوق برمجيات تكنولوجيا المعلومات الضريبية في كوريا الجنوبية، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 67 سوق برمجيات تكنولوجيا المعلومات الضريبية في كوريا الجنوبية، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 68 سوق برمجيات تكنولوجيا المعلومات الضريبية في كوريا الجنوبية، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: سوق برمجيات تكنولوجيا المعلومات الضريبية في كوريا الجنوبية، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: سوق برمجيات تكنولوجيا المعلومات الضريبية في أستراليا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: خدمات أستراليا في سوق برامج تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: سوق برمجيات تكنولوجيا المعلومات الضريبية في أستراليا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: سوق برمجيات تكنولوجيا المعلومات الضريبية في أستراليا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: سوق برمجيات تكنولوجيا المعلومات الضريبية في أستراليا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 75 سوق برمجيات تكنولوجيا المعلومات الضريبية في أستراليا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 76: سوق برمجيات تكنولوجيا المعلومات الضريبية في أستراليا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: سوق برمجيات تكنولوجيا المعلومات الضريبية في إندونيسيا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: خدمات إندونيسيا في سوق برامج تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: سوق برمجيات تكنولوجيا المعلومات الضريبية في إندونيسيا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: سوق برمجيات تكنولوجيا المعلومات الضريبية في إندونيسيا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 81 سوق برمجيات تكنولوجيا المعلومات الضريبية في إندونيسيا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق برمجيات تكنولوجيا المعلومات الضريبية في إندونيسيا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: سوق برمجيات تكنولوجيا المعلومات الضريبية في إندونيسيا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: سوق برمجيات تكنولوجيا المعلومات الضريبية في تايلاند، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: خدمات تايلاند في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: سوق برمجيات تكنولوجيا المعلومات الضريبية في تايلاند، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: سوق برمجيات تكنولوجيا المعلومات الضريبية في تايلاند، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 88 سوق برمجيات تكنولوجيا المعلومات الضريبية في تايلاند، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: سوق برمجيات تكنولوجيا المعلومات الضريبية في تايلاند، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: سوق برمجيات تكنولوجيا المعلومات الضريبية في تايلاند، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 91: سوق برمجيات تكنولوجيا المعلومات الضريبية في ماليزيا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 92: خدمات ماليزيا في سوق برامج تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: سوق برمجيات تكنولوجيا المعلومات الضريبية في ماليزيا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: سوق برمجيات تكنولوجيا المعلومات الضريبية في ماليزيا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: سوق برمجيات تكنولوجيا المعلومات الضريبية في ماليزيا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: سوق برمجيات تكنولوجيا المعلومات الضريبية في ماليزيا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق برمجيات تكنولوجيا المعلومات الضريبية في ماليزيا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: سوق برمجيات تكنولوجيا المعلومات الضريبية في سنغافورة، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: خدمات سنغافورة في سوق برامج تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: سوق برمجيات تكنولوجيا المعلومات الضريبية في سنغافورة، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 101: سوق برمجيات تكنولوجيا المعلومات الضريبية في سنغافورة، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 102: سوق برمجيات تكنولوجيا المعلومات الضريبية في سنغافورة، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: سوق برمجيات تكنولوجيا المعلومات الضريبية في سنغافورة، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 104: سوق برمجيات تكنولوجيا المعلومات الضريبية في سنغافورة، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: سوق برمجيات تكنولوجيا المعلومات الضريبية في الفلبين، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: خدمات الفلبين في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: سوق برمجيات تكنولوجيا المعلومات الضريبية في الفلبين، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: سوق برمجيات تكنولوجيا المعلومات الضريبية في الفلبين، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: سوق برمجيات تكنولوجيا المعلومات الضريبية في الفلبين، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: سوق برمجيات تكنولوجيا المعلومات الضريبية في الفلبين، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 111: سوق برمجيات تكنولوجيا المعلومات الضريبية في الفلبين، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 112: سوق برمجيات تكنولوجيا المعلومات الضريبية في بقية منطقة آسيا والمحيط الهادئ، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: التجزئة

الشكل 2: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: تحليل البيانات المثلثية

الشكل 3: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: تحليل DROC

الشكل 4 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: تحليل السوق في منطقة آسيا والمحيط الهادئ مقابل السوق الإقليمية

الشكل 5: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: تحليل أبحاث الشركة

الشكل 6: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: التركيبة السكانية للمقابلات

الشكل 7: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: شبكة مواقع سوق DBMR

الشكل 8 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: النمذجة متعددة المتغيرات

الشكل 9: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: منحنى العرض الزمني

الشكل 10: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: تحليل حصة البائعين

الشكل 11 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: التجزئة

الشكل 12 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: الملخص التنفيذي

الشكل 13 يتكون سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ من قطاعين:

الشكل 14 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: القرارات الاستراتيجية

الشكل 15 من المتوقع أن يؤدي تزايد اعتماد برامج تكنولوجيا المعلومات الضريبية بين الشركات الصغيرة والمتوسطة الحجم إلى دفع سوق برامج تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة من عام 2025 إلى عام 2032

الشكل 16 من المتوقع أن يستحوذ قطاع البرمجيات على أكبر حصة من سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ في عامي 2025 و2032

الشكل 17: العوامل المحركة والقيود والفرص والتحديات التي تواجه سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ

الشكل 18 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: حسب العرض، 2024

الشكل 19 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: حسب نوع الضريبة، 2024

الشكل 20 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: حسب طريقة النشر، 2024

الشكل 21 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: حسب حجم المؤسسة، 2024

الشكل 22 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: حسب نموذج الإيرادات، 2024

الشكل 23 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: حسب الصناعة، 2024

الشكل 24: سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: لمحة عامة (2024)

الشكل 25 سوق برمجيات تكنولوجيا المعلومات الضريبية في منطقة آسيا والمحيط الهادئ: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.