China Solar Panel Recycling Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

87.85 Million

USD

391.13 Million

2025

2033

USD

87.85 Million

USD

391.13 Million

2025

2033

| 2026 –2033 | |

| USD 87.85 Million | |

| USD 391.13 Million | |

| % | |

|

الفريق المعني بإعادة تدوير السوق (المكوّنات، والزجاج، والسيليكون، والفاكون، والفلك، والفلزات، والمعدّات، والرأسان، والكابات، والمواد الأخرى، والمواد غير القابلة للت تدوير، والنوع المعاد تدويره من الفريق الشمسي (السليكون، والكاديميوم - تيلوريد (CdTe)، والثين، و CIGS/CIS/CS Thin، والفيل، والمستجدات، وغيرها)، ونوع إعادة التدوير (العامل المعالج يأخذ - المبرد، والمعدّلات المستقلة من الأطراف الثالثة، ودورات الإدارة المتكاملة للنفايات، وغيرها)، ونموذج إعادة تدوير الخدمات المعروضة (الخدمـة، وخدمـة التشفير واللوجستيـات، وتكاديـم الفـريـم البويـع، والتسييـر الكامل (الاستعادة، والنظيـم)، والمواد الخطرة، ومناولة المواد الخطرة، والامتثال، والتشاور/التصدي/التصدي/التعـة)، ومراحـل عمر الفريق عند الدخول (الخدمـة والتصريـفـضـع والتصريـفـر/تسـل (الـقـع/م

الفريق العامل المعني بالصين& حد

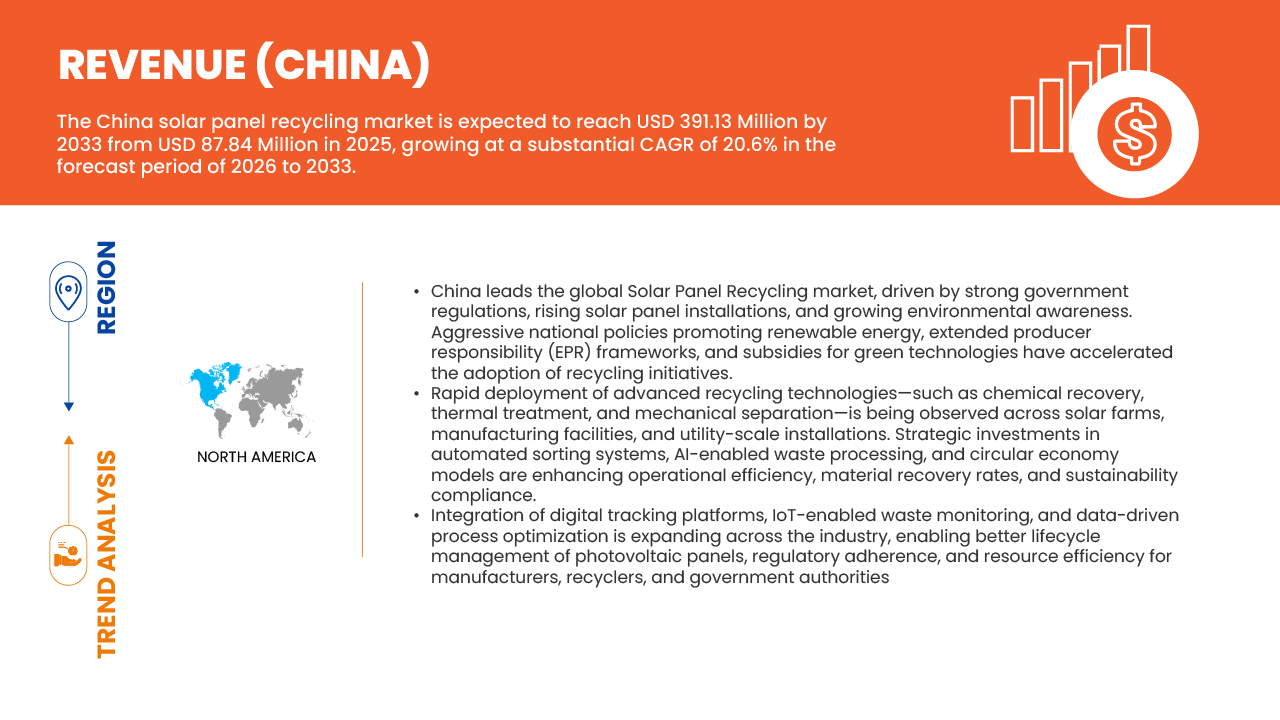

- ومن المتوقع أن تصل سوق إعادة تدوير الفريق الصيني بالطاقة الشمسية إلى مبلغ391.13 مليونمجلس الأمنالمبلغ الذي قدره 87.85في عام 2025، ينمو في إطار20.6%خلال الفترة المتوقعة من ٢٠٢٦ إلى ٢٠٣٣.

- إن سوق إعادة التدوير في إطار فريق الطاقة الشمسية في الصين تشهد نمواً مطرداً، مدفوعاً بتزايد حجم النماذج الفلطاضوئية الفلطاضوئية الهالكة، وتزايد المخاوف البيئية، وتشديد التركيز التنظيمي على الإدارة المستدامة للنفايات. والواقع أن المبادرات الحكومية الداعمة لإدارة دورة حياة الطاقة المتجددة، إلى جانب الحاجة إلى استعادة المواد القيمة مثل السيليكون والفضة والألومنيوم، تساهم بشكل كبير في توسع الأسواق في مختلف أنحاء البلاد.

- إن التقدم المستمر في تكنولوجيات إعادة التدوير، بما في ذلك عمليات التفكيك الآلي، وعمليات الفصل الحراري والكيميائي، وتقنيات استعادة المواد عالية النقاء، يعزز الكفاءة التشغيلية والقدرة الاقتصادية على الاستمرار. وبالإضافة إلى ذلك، تعمل الابتكارات في مجال اللوجستيات العكسية، ونظم التتبع الرقمية، والحلول المتكاملة لإعادة التدوير على تحسين معدلات الجمع والتمكين من تتبع أفضل عبر سلسلة القيمة الشمسية.

الفريق العامل المعني بالصينتحليل

- وتخدم سوق إعادة تدوير الفريق الشمسي في الصين مجموعة متنوعة من قطاعات المستعملين النهائيين، بما في ذلك شركات تصنيع الفولطاضوئ، ومشغلو المزارع الشمسية ذات النطاقات المتعددة، ومستخدمو الطاقة التجارية والصناعية، والكيانات التي تدعمها الحكومات لإدارة النفايات. ويرجع الطلب في المقام الأول إلى تزايد حجم الألواح الشمسية الهالكة، وتزايد المخاوف البيئية، والأطر التنظيمية الصارمة التي تعزز التخلص من النفايات واستعادة الموارد على نحو مسؤول.

- وتلبي السوق قطاعات متعددة لإعادة التدوير واستعادة المواد، بما في ذلك استعادة السيليكون، وإعادة تدوير الزجاج، واستخراج أُطر الألمونيوم، واستعادة المعادن الثمينة (مثل الفضة والنحاس). وبالإضافة إلى ذلك، فإن الحلول المتعلقة بإعادة التدوير مصممة لأنواع مختلفة من الألواح، بما في ذلك الخيط الأحادي، وخطوط البوليكريستالين، ونمائط الفلام الرقيق، مع مستويات متفاوتة من كفاءة استعادة المواد وتعقيد التجهيز.

- إن الإبداعات في مجال اللوجستيات، وسلاسل الإمداد العكسية، ونظم التتبع الرقمية تعمل أيضاً على تحسين كفاءة الجمع وإمكانية التتبع. وعلاوة على ذلك، فإن زيادة الدعم الحكومي، وتوسيع نطاق سياسات مسؤولية المنتجين، وتوسيع البنية الأساسية لإعادة التدوير في مختلف أنحاء الصين، تعمل بشكل كبير على تعزيز إمكانية الوصول إلى الأسواق وقابلية القياس.

- وفي عام 2025، من المتوقع أن يهيمن الجزء الزجاجي على سوق إعادة تدوير الفريق الشمسي الصيني بحصة تبلغ نحو 55.31%، وذلك بسبب ارتفاع قيمة وإعادة استخدام السيليكون المسترد في التصنيع الجديد للنمائط الفلطاضوئية. والواقع أن التركيز المتزايد على ممارسات الاقتصاد الدائري، إلى جانب ارتفاع تكاليف المواد الخام، يدفع بقوة الطلب على استعادة السيليكون العالي النقاء، وبالتالي تعزيز مساهمته في العائدات داخل السوق ككل.

تقريرفريق الخبراء الحكومي الدولي المعني

| الصفات الأولى | الفريق العامل المعني بالصينفي النظرات |

| المُسَجَّل |

|

| البلدان |

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

الفريق العامل المعني بالطاقة الشمسية

"التقدم السريع في تكنولوجيات إعادة تدوير الدورات وتكامل الاقتصاد الدائري"

- إن أحد الاتجاهات الرئيسية التي تشكل سوق إعادة تدوير الفريق الشمسي الصيني يتمثل في التركيز المتزايد على تكنولوجيات إعادة التدوير المتقدمة والتكامل الاقتصادي الدائري. ومع استمرار ارتفاع حجم الوحدات الفلطاضوئية الضوئية الهالكة، تتحول الشركات من الأساليب الأساسية لاستعادة المواد إلى عمليات أكثر تطوراً تمكن من استخراج المواد ذات القيمة الأعلى من السيليكون والفضة وغيرهما من المواد الحساسة. وهذا التحول مدفوع بالحاجة إلى تحسين كفاءة التعافي مع الحد من التأثير البيئي، بما يتفق مع أهداف الاستدامة الوطنية وأولويات أمن الموارد.

- وبالإضافة إلى ذلك، تشهد السوق ابتكارات هامة في مجال المنتجات والعمليات، حيث تقوم الشركات بتطوير حلول متخصصة لإعادة التدوير مصممة وفقاً لأنواع مختلفة من الألواح، بما في ذلك أحادية الكريستالين، وبوليكريستالين، ونمائط الفلام الخفيف. وقد مكنت هذه الابتكارات الجهات المعاد تدوير النفايات من تجاوز مجرد معالجة النفايات ووضعها في وضع يتيح لها توفير مواد خام ثانوية عالية القيمة، مما يدعم الصناعات التحويلية الشمسية في المراحل الأولى.

- إن التقدم التكنولوجي يلعب دوراً حاسماً في تنمية السوق. فمنشآت إعادة التدوير الحديثة تستخدم بشكل متزايد أنظمة التفكيك الآلية، وتقنيات الفصل الحراري والكيميائي، وتكنولوجيات الفرز القائمة على الذكاء الإصطناعي لتعزيز الدقة والكفاءة. كما تكتسب أنظمة إعادة التدوير المتوقفة والحلول الرقمية للتتبع أيضاً قوة جر، مما يسمح للمصنعين والمعاد تدوير المواد برصد تدفقات المواد وضمان الامتثال للأنظمة البيئية. وعلى نحو جماعي، تعمل هذه التطورات على تعزيز موقف الصين باعتبارها رائدة عالمية في إعادة تدوير الفريق الشمسي، مع تحسين القدرة على الاستمرار الاقتصادي وإمكانية التوسع في عمليات إعادة التدوير.

الفريق العامل المعني بالصين

سائق

“التوسع الكبير في المنشآت ذات الPVPV الشمسية التي تُولِد كميات كبيرة من أفرقة إنهاء الحياة في الصين”

- لقد شهد قطاع الطاقة الفلطاضوئية الشمسية في الصين توسعاً لم يسبق له مثيل على مدى العقد الماضي، حيث أعاد تشكيل مزيج الطاقة في البلاد بشكل أساسي، بينما أرسى في الوقت نفسه الأساس لمجرى مهم من النفايات في المستقبل. والآن يبرز هذا الانتشار السريع باعتباره المحرك الرئيسي لنمو سوق إعادة تدوير فريق الطاقة الشمسية الصيني.

- لقد أثبتت الصين نفسها بوصفها القائد العالمي في المنشآت الشمسية ذات الطاقة الكهرومائية، متجاوزة بذلك علامة القدرة المركبة البالغة 100 1 جيغاواط بحلول عام 2025، مما يجعلها أول بلد يتجاوز عتبة التيراتاواط. وتظل الإضافات السنوية مرتفعة بشكل استثنائي، حيث تم تركيب حوالي 277 جيغاواط في عام 2024 وحده، وهو ما يعكس أهدافاً عدوانية في مجال الطاقة المتجددة ودعماً قوياً في مجال السياسات. وهذا الانتشار الواسع النطاق يدعمه أيضاً خط أنابيب مشروع قوي يتجاوز 700 جيغاواط قيد الإعداد، بما يضمن النمو المستدام في القدرات المركبة على مدى العقد القادم.

- وتشير دراسات أخرى إلى سيناريوهات أكثر عدوانية، فإن تقدير النفايات الفلطاضوئية التراكمية قد يصل إلى 36 مليون طن بحلول عام 2040، تبعاً لافتراضات التركيب والتدهور. وتشير التوقعات الطويلة الأجل إلى أنه بحلول عام 2050، قد تتمكن الصين من توليد ما يقرب من 100 مليون طن من المواد الفلطاضوئية القابلة لإعادة التدوير، مما يؤكد على الفرصة الهائلة لاستعادة المواد.

- إن مسار النمو هذا يزيده تضخيماً سيطرة الصين على الانتشار العالمي للطاقة الشمسية. فقد استأثرت البلاد بأكثر من 60% من الإضافات العالمية إلى PV في عام 2024، وهو ما يعزز موقعها باعتبارها المساهم الرئيسي في مجاري النفايات الشمسية العالمية في المستقبل. ومع استمرار المنشآت على نطاق واسع، فإن توليد النفايات سوف يتبع منحنى غير خطي؛ وفي البداية تدريجية، ثم تتسارع بسرعة بعد عام 2030 مع بلوغ المزارع الشمسية الكبيرة الحجم في وقت مبكر سن التوقف عن العمل.

التعرّض/التحديي

"التكاليف الرأسمالية والتشغيلية المرتفعة لمرافق إعادة التدوير"

- وعلى الرغم من الدعم القوي للسياسات والقيمة المتنامية لاستعادة المواد، تواجه سوق إعادة التدوير التابعة لفريق الطاقة الشمسية في الصين قيداً كبيراً في شكل استثمارات رأسمالية مرتفعة وتكاليف تشغيلية مرتبطة بالهياكل الأساسية لإعادة التدوير. ولا تزال السلامة الاقتصادية لإعادة التدوير تشكل تحدياً نظراً للتكنولوجيات الباهظة التكلفة، والعمليات المعقدة، ومقارنات التكاليف غير المواتية مع أساليب التخلص البديلة.

- ويتطلب إنشاء مرافق لإعادة التدوير باستخدام الطاقة الشمسية في الأفرقة نفقات رأسمالية كبيرة مقدماً، لا سيما بالنسبة لنظم استعادة المواد المتقدمة.() ويمكن أن تتكلف مصانع إعادة التدوير الصناعية الحجم التي تستخدم تكنولوجيات المعالجة الحرارية والكيميائية ما بين 000 800 و2.5 مليون دولار من دولارات الولايات المتحدة، حسب مستويات التشغيل الآلي وكفاءة التعافي.

- وتخلق هذه الاستثمارات الأولية المرتفعة حواجز أمام دخول جهات فاعلة جديدة وتحد من توسيع القدرة الرسمية على إعادة التدوير، ولا سيما في الأسواق في المراحل المبكرة حيث لا تزال كميات النفايات تتزايد.

- إن إعادة تدوير الألواح الشمسية هي عملية معقدة تقنياً ومتعددة الخطوات تشمل تفكيك المواد المستعبدة وفصلها واستعادة المعادن مثل السيليكون والفضة، ويؤدي هذا التعقيد إلى ارتفاع تكاليف التجهيز، وكثيراً ما يتجاوز قيمة المواد المستردة. وتشير تقديرات الصناعة إلى أن تكاليف إعادة التدوير تتراوح بين 800 إلى 200 1 دولار للطن الواحد، في حين تقل تكلفة مصادر المواد البكر المعادلة عن ذلك بمقدار 600 إلى 900 دولار للطن، مما يجعل إعادة التدوير أقل جاذبية من الناحية الاقتصادية.

- وبالإضافة إلى ذلك، فإن التفاوت في التكاليف بين إعادة التدوير والتخلص من النفايات يثبط إلى حد كبير من الاعتماد، ووفقاً لتقديرات المختبر الوطني للطاقة المتجددة، فإن إعادة تدوير لوحة تعمل بالطاقة الشمسية يمكن أن تكلف 15 إلى 45 دولاراً لكل وحدة، مقارنة بـ 1 إلى 5 دولارات فقط للتخلص من مقالب النفايات، مما يخلق مثبطاً مالياً قوياً لإعادة التدوير على النحو السليم.

الفريق العامل المعني بتجارة إعادة التدوير

وتقسم سوق إعادة تدوير الفريق الشمسي الصيني إلى قطاعات متعددة بارزة تستند إلى المواد المستردة، ونوع اللوحة، ونوع جهاز إعادة التدوير، وتقديم الخدمات، ومرحلة دورة الحياة، ونوع العميل، والمستعمل النهائي للمواد المستردة.

• •بواسطة مواد مسترجعة

وعلى أساس المواد المسترجعة، تُقسم سوق إعادة التدوير التابعة لفريق الطاقة الشمسية في الصين إلى مكونات، وزجاج، ومخلفات من السيليكون/الفضائح، والفلزات الثمينة والمعدنية، والبوليمرات والقابضات، والمواد النادرة/الحرجة.

ومن المتوقع أن يهيمن القطاع الزجاجي في عام 2026 على السوق، حيث يمثل أعلى حصة تبلغ 55.27 في المائة، وذلك بسبب ارتفاع القيمة الاقتصادية للسيليكون المسترد وإمكانية إعادة استخدامه في التصنيع الجديد في الوحدات الفلطاضوئية الضوئية الجديدة.

ومن المتوقع أن يكون قطاع المعادن النفيسة والقاعدة أسرع القطاعات نمواً، حيث يسجل معدلاً للحصيلة الإجمالية الكلية يبلغ 21.3% في سوق إعادة تدوير الفريق الشمسي الصيني. ويحرك النمو الطلب المتزايد على السيليكون العالي النقاء في التصنيع الفلطاضوئي الضوئي وزيادة الاستثمارات في التكنولوجيات المتقدمة لاستعادة المواد.

• •الفئة التي قام بها الفريق

وعلى أساس نوع ألواح الطاقة الشمسية المعاد تدويرها، تُقسم السوق إلى سليكون بلوري، وأفلام رقيقة من الكادميوم - التيلوريد (CdTe)، وأفلام رقيقة من طراز CIGS/CIS، وتكنولوجيات ناشئة، وغير ذلك.

في عام 2026، من المتوقع أن يهيمن قطاع السيليكون البللوري على السوق، حيث يمثل أعلى حصة تبلغ 89.06%، وذلك بسبب القاعدة المهيمنة المثبتة في مختلف البنية الأساسية الشمسية في الصين. والواقع أن الحجم الضخم من الألواح السيليكونية البلورية التي تصل إلى نهاية العمر يؤدي إلى ارتفاع الطلب على إعادة التدوير في هذا القطاع.

ومن المتوقع أن يكون قطاع أفلام الكادميوم - تيلوريد ثين أسرع القطاعات نمواً، حيث يسجل معدل نمو إجمالي الناتج المحلي الإجمالي بنسبة 21.4% في سوق إعادة تدوير ألواح الطاقة الشمسية في الصين. ويحرك النمو الاعتماد المتزايد لتكنولوجيات الفلام الرقيقة والحاجة المتزايدة إلى استعادة المواد النادرة بكفاءة مثل الكادميوم والتيلوريوم.

• حسب نوع دورة الدورة

وعلى أساس نوع إعادة التدوير، تُقسم السوق إلى شركات إعادة تدوير للصانعين (OEM EPR)، وجهات إعادة تدوير مستقلة من طرف ثالث، وشركات متكاملة لإدارة النفايات، وغيرها.

وفي عام 2026، يُتوقع أن يهيمن قطاع الصانعين (OEM EPR) على السوق، حيث سيستأثر بأعلى حصة قدرها 43.95 في المائة، وذلك بسبب خبرتهم المتخصصة وقدراتهم على إعادة التدوير القابلة للقياس، وزيادة الشراكات مع مالكي ومصنعي الأصول الشمسية.

ومن المتوقع أن يكون الجزء الخاص بأطراف ثالثة مستقلة من الجهات القائمة بإعادة التدوير أسرع القطاعات نمواً، حيث يسجل معدلاً لإجمالي النمو السنوي يبلغ 21 في المائة في سوق إعادة تدوير الفريق الشمسي الصيني. ويحرك النمو زيادة الاستعانة بمصادر خارجية في خدمات إعادة التدوير وزيادة الطلب على الحلول الفعالة من حيث التكلفة والمرنة لإعادة التدوير.

• •هـاء

وعلى أساس عرض الخدمات، يتم تقسيم السوق إلى خدمات الجمع واللوجستيات، وتجديد الوحدات وإعادة تسويقها، وإعادة التدوير الكامل (استعادة المواد)، ومناولة المواد الخطرة والامتثال لها، والاستشارة/الاعتماد/القابلية للتتبع.

وفي عام 2026، يُتوقع أن يهيمن قطاع إعادة التدوير الكامل (استعادة المواد) على السوق، حيث يمثل أعلى حصة قدرها 43.3 في المائة مدفوعة بالحاجة المتزايدة إلى استخراج كامل للمواد والتكامل الاقتصادي الدائري عبر سلسلة القيمة الشمسية.

ومن المتوقع أن يكون قطاع خدمات جمع البيانات والخدمات اللوجستية أسرع القطاعات نمواً، حيث يسجل معدلاً للحصيلة الإجمالية الكلية يبلغ 21.2 في المائة في سوق إعادة تدوير الفريق الشمسي الصيني. ويحرك النمو الطلب المتزايد على الألواح الشمسية المعاد استخدامها والفعالة من حيث التكلفة، والتركيز المتزايد على تمديد دورة حياة المنتجات.

• •دورة دورة عمر الفريق عند الدخول

وعلى أساس مرحلة دورة الحياة، يقسم السوق إلى خردة التصنيع والترحيل، والضرر قبل التركيب/الفقدان اللوجستي، والفشل في العمر المبكر، والتقاعد في نهاية العمر، وإعادة التمكين/تشريد الترقية، وغير ذلك.

وفي عام 2026، من المتوقع أن يهيمن قطاع الفشل المبكر في الحياة على السوق، حيث يمثل أعلى حصة تبلغ 58.19 في المائة، بسبب تزايد عدد المنشآت الشمسية القديمة التي تصل إلى عمرها التشغيلي وتتطلب التخلص وإعادة التدوير على النحو المناسب.

ومن المتوقع أن يكون الجزء الخاص بالتقاعد في نهاية العمر الأسرع نمواً، حيث يسجل معدلاً للجوع الكلي يبلغ 21.6% في سوق إعادة تدوير الفريق الشمسي الصيني. ويحرك النمو ارتفاع حجم الألواح الشمسية المسحوبة من الخدمة وزيادة التركيز التنظيمي على التخلص وإعادة التدوير على النحو السليم.

• حسب نوع العميل

وعلى أساس نوع العميل، تُقسم السوق إلى مالكي أصول شمسية على نطاق المرافق العامة، والمالكين التجاريين والصناعيين، والمجمعين/المجمعين السكنيين، والمصنعين/المصانعين، وشركات التأمين/المقرضين/شركات استرداد الأصول، وغيرها.

وفي عام 2026، من المتوقع أن يهيمن قطاع أصحاب الأصول الشمسية على السوق، حيث سيستأثر بأعلى حصة قدرها 45.92 وينسحب منه الحجم الكبير من الألواح المتولدة عن المزارع الشمسية الكبيرة ومشاريع البنية التحتية.

ومن المتوقع أن يكون قطاع المالكين التجاريين والصناعيين أسرع القطاعات نمواً، حيث يسجل معدل نمو كلي قدره 21.2 في المائة في سوق إعادة تدوير الفريق الشمسي الصيني. ويعزى النمو إلى الضغوط التنظيمية المتزايدة في إطار المسؤولية الموسعة للمنتجين، واعتماد متزايد لبرامج الاسترداد.

بواسطة المستخدم النهائي للمواد المستردة

وعلى أساس المستعملين النهائيين، يقسم السوق إلى معالجات زجاجية، ومعاملات شبه الموصل/منتجات البوليسيليكون، ومصاهر ومصافي المعادن، ومصنعي المنتجات البلاستيكية، وغيرها.

وفي عام 2026، يُتوقع أن يهيمن قطاع المجهزات الزجاجية على السوق، حيث يمثل أعلى حصة تبلغ 46.83 في المائة، ويُعزى ذلك إلى زيادة الطلب على السيليكون العالي النقاء في تصنيع الألواح الشمسية الجديدة والتطبيقات الإلكترونية.

ومن المتوقع أن يكون الجزء الخاص بمنتجي أشباه الموصلات/البوليسيليكون الأسرع نمواً، حيث يسجل معدل نمو كلي في سوق إعادة تدوير الفريق الشمسي الصيني 21.4 في المائة، ويحرك النمو الضغط التنظيمي المتزايد في إطار المسؤولية الموسعة للمنتجين، والاعتماد المتزايد لبرامج الاسترداد.

الفريق العامل المعني بالطاقة الشمسية

إن سوق إعادة التدوير في هيئة الطاقة الشمسية الصينية تشهد نمواً مطرداً، مدفوعاً بتزايد حجم الوحدات الفلطاضوئية الفلطاضوئية الهالكة، وتزايد المخاوف البيئية، وتقوية الأطر التنظيمية التي تعزز الإدارة المستدامة للنفايات. والواقع أن التحول نحو اقتصاد دائري، إلى جانب الحاجة إلى استعادة المواد القيمة مثل السيليكون والفضة والألومنيوم، يدعم إلى حد كبير توسع الأسواق.

وبالإضافة إلى ذلك، فإن التقدم في تكنولوجيات إعادة التدوير، وتحسين نظم النقل والإمداد العكسي، وزيادة التعاون بين شركات تصنيع الطاقة الشمسية وشركات إعادة التدوير تعمل على تعزيز الكفاءة التشغيلية والقدرة على التطوير. كما يساهم التوسع في البنية الأساسية لإعادة التدوير والسياسات الحكومية الداعمة في زيادة اختراق الأسواق عبر كل من المناطق المتقدمة والناشئة داخل الصين.

الفريق العامل المعني بالصين

وتقود سوق إعادة التدوير للفريق الصيني للطاقة الشمسية أساسا شركات راسخة،

- Resolartech (الصين)

- (الصين)

- LTD. )سنغافورة(

- LONGI غرين غرين يونغي، شركة المحدودة (الصين)

- شركة Trina Solar Co. Ltd. (الصين)

- شركة DASS SAS Srawras Co., Ltd. (الصين)

- مجموعة هانوا (كوريا الجنوبية)

- شركة جينكو Suginko Slarolaging Co., Ltd. (الصين)

- شركة Yingli Energli Energ شركة المحدودة (الصين)

- شركة الاستثمار في الطاقة الحكومية (الصين)

- )الصين(

- شركة Henanuresure Intechnule technolure technoltute, Ltd. (الصين)

- ماشين (الصين)

- ماكينات ميكانيكية للسود )الصين(

- شركة هينان المتجددة لتكنولوجيا تكنولوجيا الطاقة (الصين)

أحدث التطورات في الصين

- في مارس/آذار من عام 2025، تم اختيار شركة تشانجتشو رويساي للتكنولوجيا البيئية المحدودة لقيادة أول مشروع رائد لتوحيد الاقتصاد الدائري الوطني في الصين من أجل إعادة تدوير الوحدات الفلطاضوئية الضوئية المتقاعد، والذي تمت الموافقة عليه بصورة مشتركة من جانب إدارة توحيد المقاييس في الصين واللجنة الوطنية للتنمية والإصلاح. وسوف تضع المبادرة معايير تقنية وتقدم تكنولوجيات طحن الطائرات النفاثة ذات الضغط العالي والغسل الأخضر، وتعمل كنموذج صناعي لإعادة التدوير المستدام للفولطاضوئيل. وهذا يشكل معلماً بارزاً في وضع التكنولوجيا البيئية في رويساي كقائد وطني في إعادة تدوير الفولطين ودعم أهداف الاقتصاد الدائري الأوسع نطاقاً في الصين.

- وفي آذار/مارس 2025، وسّعت شركة ESUN (CyclePV) عملياتها لإعادة تدوير ألواح الطاقة الشمسية عبر مقاطعات متعددة في الصين، فأنشأت أكثر من 300 موقع من مواقع إعادة التدوير الموزعة. وتركز الشركة على الحلول القابلة للقياس واللامركزية لإعادة التدوير للتعامل مع أحجام متزايدة من الألواح الفلطاضوئية الهالكة، ودعم الممارسات الاقتصادية الدائرية في صناعة الطاقة الشمسية.

- وفي حزيران/يونيه 2025، نفذت شركة ترينا سولار المحدودة تكنولوجيا متقدمة لإعادة تدوير المواد ذات القيمة العالية، قادرة على استعادة المواد ذات القيمة العالية مثل الزجاج والسيليكون والفلزات، مما يعزز كفاءة استخدام الموارد ويقلل من الأثر البيئي المرتبط بالتخلص من الألواح الشمسية.

- في سبتمبر/أيلول، دخلت DAS Solar قطاع الخلايا الشمسية في الاتصال الخلفي (BC) مع خطط لبناء مرفق تصنيع خلايا عالي الكفاءة في جيزو 5 جيغاواط في الصين، مما يشكل تحولاً استراتيجياً يتجاوز قاعدتها التكنولوجية القائمة في إطار نظام TOPCon. وتعمل الشركة حالياً على تطوير تكنولوجيا DBC الخاصة بها (DAS Sack Communication)، التي تجمع بين هندسة TPCon مع تصميم كامل للاتصال الخلفي لتحسين الكفاءة، والقضاء على أشرطة الحافلات الأمامية، والتمكين من إنتاج الجيل المقبل من الفولاذ على نطاق واسع.

- في مارس/آذار 2026، حققت شركة LONGI Green Energy Technology Co.، في مارس/آذار 2026، كفاءة قياسية عالمية بلغت 34.85% بالنسبة لخلية الطاقة الشمسية المتعاقبة البلورية السيليكون-بروفسكيت، التي صدق عليها المختبر الوطني للطاقة المتجددة في الولايات المتحدة، مما يمثل إنجازاً آخر في الجيل القادم من تكنولوجيا الفولتائية الضوئية. والواقع أن بنية الخلية التعاقبية الثنائية الأمد للشركة تتجاوز إلى حد كبير الحدود التقليدية لكفاءة المزج الواحد، مما يعزز قيادتها في البحث والتطوير في مجال الطاقة الشمسية ذات الكفاءة العالية. وهذا الابتكار يعجل بتطوير تكنولوجيات الطاقة الشمسية ذات الكفاءة الفائقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.