سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية، حسب نوع البائع (منظم، غير منظم)، نوع الدفع (البنزين، الديزل، الكهرباء، الغاز المسال، والغاز الطبيعي المضغوط)، سعة المحرك (صغير (أقل من 1499 سم مكعب)، متوسط الحجم (1500-2499 سم مكعب)، والحجم الكامل (فوق 2500 سم مكعب))، الوكالة (امتياز، مستقلة)، ناقل الحركة (يدوي، أوتوماتيكي)، نوع السيارة (SUV، سيدان، كروس أوفر، كوبيه، هاتشباك، MPV، كابريوليه، سيارات رياضية، وغيرها)، فئة التسعير (مرتفع (أكثر من 20000 دولار أمريكي)، متوسط (5501 دولار أمريكي - 20000 دولار أمريكي)، ومنخفض (أقل من 5500 دولار أمريكي)، قناة المبيعات (غير متصلة بالإنترنت، عبر الإنترنت) - اتجاهات الصناعة والتوقعات حتى عام 2030.

تحليل وحجم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية

تشمل الصناعة شراء وبيع المركبات المستعملة عبر مختلف البلدان داخل هذه المناطق. ويشمل هذا السوق تداول السيارات المستعملة من خلال الوكالات والمنصات عبر الإنترنت والمزادات والمبيعات الخاصة، بما في ذلك المركبات التي تم امتلاكها وقيادتها سابقًا. ويشمل قطاعات مختلفة، بما في ذلك سيارات الركاب وسيارات الدفع الرباعي والشاحنات والمركبات التجارية، ويشمل المستهلكين الأفراد والشركات المشاركة في عمليات البيع والشراء. تشمل العوامل المؤثرة في هذا السوق ديناميكيات العرض والطلب والظروف الاقتصادية والسياسات التنظيمية والتقدم التكنولوجي وتفضيلات المستهلكين.

تحلل شركة Data Bridge Market Research أن سوق السيارات المستعملة في أوروبا من المتوقع أن تصل قيمتها إلى 639,011.39 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.4% خلال الفترة المتوقعة. ومن المتوقع أن تصل قيمة سوق السيارات المستعملة في أمريكا الجنوبية إلى 99,146.78 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.1% خلال الفترة المتوقعة. كما يغطي تقرير سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية بشكل شامل تحليل الأسعار وتحليل براءات الاختراع والتقدم التكنولوجي.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2023 إلى 2030 |

|

سنة الأساس |

2022 |

|

سنوات تاريخية |

2021(قابلة للتخصيص حتى 2015-2020) |

|

وحدات كمية |

الإيرادات بالملايين من الدولارات الأمريكية |

|

القطاعات المغطاة |

نوع البائع (منظم، غير منظم)، نوع الدفع (بنزين، ديزل، كهربائي، غاز البترول المسال، وغاز طبيعي مضغوط)، سعة المحرك (صغير (أقل من 1499 سم مكعب)، متوسط الحجم (1500-2499 سم مكعب)، وكبير الحجم (أعلى من 2500 سم مكعب))، الوكالة (مرخصة، مستقلة)، ناقل الحركة (يدوي، أوتوماتيكي)، نوع السيارة (SUV، سيدان، كروس أوفر، كوبيه، هاتشباك، MPV، كابريوليه، سيارات رياضية، وغيرها)، فئة التسعير (مرتفع (أكثر من 20000 دولار أمريكي)، متوسط (5501 دولار أمريكي - 20000 دولار أمريكي)، ومنخفض (أقل من 5500 دولار أمريكي)، قناة المبيعات (غير متصلة بالإنترنت، عبر الإنترنت) |

|

الدول المغطاة |

ألمانيا، المملكة المتحدة، فرنسا، إيطاليا، إسبانيا، روسيا، بولندا، هولندا، بلجيكا، سويسرا، الدنمارك، فنلندا، السويد، النرويج، تركيا وبقية أوروبا، البرازيل، الأرجنتين وبقية أمريكا الجنوبية |

|

الجهات الفاعلة في السوق المشمولة |

مجموعة AUTO1، مجموعة Penske Automotive Group, Inc.، Lookers PLC، PENDRAGON، Emil Frey AG، Group1 Automotive, Inc.، Arnold Clark Automobiles Limited، Gottfried Schultz Automobile Trading SE، Alibaba Group Holding Limited، مجموعة أوليكس، مجموعة أوتو تريدر بي إل سي، KAVAK، HELLMAN & FRIEDMAN LLC، leboncoin، mobile.de GmbH، Gumtree.com Limited، Webmotors SA، AUTONIZA، Seminuevos.com، SALFA، Unidas، Grupo Sinal وغيرها |

تعريف السوق

سوق السيارات المستعملة هو قطاع ديناميكي يشمل تجارة المركبات المملوكة سابقًا عبر بلدان متعددة داخل هذه المناطق. ويشمل مجموعة واسعة من أنواع المركبات، مثل سيارات الركاب وسيارات الدفع الرباعي والشاحنات والمركبات التجارية، التي كانت مملوكة سابقًا لأفراد أو شركات. يعمل هذا السوق من خلال قنوات مختلفة بما في ذلك شبكات الوكالات والمنصات عبر الإنترنت والمزادات والمعاملات المباشرة بين الأشخاص.

تشمل العناصر الرئيسية لهذا السوق تقييم وتسعير المركبات المستعملة، والتحقق من تاريخ المركبات، وخيارات التمويل، وخدمات الصيانة والتجديد، وتجربة العملاء بشكل عام. تلعب الظروف الاقتصادية، والقدرة الشرائية للمستهلك، والتفضيلات الثقافية، واللوائح البيئية، والتقدم في التكنولوجيا دورًا مهمًا في تشكيل ديناميكيات السوق. كما أدى نمو المنصات عبر الإنترنت إلى تحويل طريقة شراء وبيع السيارات المستعملة، مما يوفر للمستهلكين سهولة الوصول إلى المعلومات ومجموعة أوسع من الخيارات.

ديناميكيات سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية

يتناول هذا القسم فهم محركات السوق والمزايا والفرص والقيود والتحديات. وسيتم مناقشة كل هذا بالتفصيل أدناه:

السائقين

- ظهور منصات مختلفة للتجارة الإلكترونية في مناطق أوروبا وأمريكا الجنوبية

لقد غيرت منصات التجارة الإلكترونية سوق بيع السيارات بالتجزئة بشكل جذري إلى حد كبير. كما سهّل انتشار الإنترنت المتزايد أيضًا وجود سوق عبر الإنترنت في جميع أنحاء العالم. مع ذلك، يتمتع المستهلكون بالعديد من الخيارات بما في ذلك الأصناف غير المحدودة والأسلوب والسعر وميزات مقارنة الطراز في البوابات عبر الإنترنت. تسرد معظم الوكالات تفاصيل السيارات الجديدة والمستعملة عبر الإنترنت حتى يتمكن العملاء من العثور على المعلومات جنبًا إلى جنب مع الصور لأي مركبة تقريبًا ذات أهمية. علاوة على ذلك، إذا لم تكن معلومات التسعير والحوافز متاحة، فيمكن للمستخدم الاتصال بالعديد من الوكلاء المتاحين عبر الإنترنت والحصول على المعلومات المطلوبة حول طراز السيارة. بالإضافة إلى ذلك، تقدم مواقع بيع السيارات المستعملة عبر الإنترنت حزم خدمات ما بعد البيع المجانية أو المخفضة التي تغطي أنواعًا مختلفة من تكاليف الصيانة المرتبطة بالمركبة بعد الشراء.

- زيادة الشفافية وتناسق المعلومات بين التجار والعملاء

إن التسوق عبر الإنترنت يؤثر على الطريقة التي يفكر بها المستهلكون في شراء السيارات المستعملة. فالمستهلكون يريدون اختيار تكوين السيارة حسب متطلباتهم بدلاً من قبول ما هو موجود في المعرض باعتباره الخيار الوحيد المتاح. لذا فإن الثقة بين المستهلكين والتجار ضرورية لعملية اتخاذ القرار لتجنب أي صراعات أو خلافات. وكما هو الحال مع مبيعات السيارات الجديدة، فإن العلاقة بين التاجر والعميل يجب أن تكون مبنية على الاحترام وسهولة الشراء. وستفترض هذه العلاقة غير المتكافئة أن المشترين والبائعين يمتلكون نفس المعلومات لتحديد جودة المنتج. بالإضافة إلى ذلك، أصبحت الإنترنت بشكل متزايد مصدر المعلومات المفضل لمشتري السيارات المستعملة. ومع ذلك، أصبح العملاء في الوقت الحاضر على دراية متزايدة بالسيارات وجودتها وقيمتها المتبقية والأسعار المطبقة ورسوم التمويل وتوافرها، وفي كثير من الأحيان هامش الربح الدقيق الذي يحققه التاجر في إتمام الصفقة. كما تسمح التكنولوجيا للتجار بإيجاد طرق جديدة للحصول على المخزون وتفريغ وحدات البيع بالجملة بسرعة أكبر. وتساعد التحسينات مثل هذه في قطاع السيارات المستعملة التجار على إدارة عملية البيع بكفاءة أكبر مع تحسين التحكم في تدفق المخزون.

فرصة

- ارتفاع في الشراكات الاستراتيجية والاستحواذات بين شركتين

إن تنسيق ودمج التقنيات المختلفة أمر ضروري لتحقيق تحسينات مستدامة في قطاع السيارات. ولهذا السبب، تسعى الحكومة أيضًا من خلال الشراكات والاستحواذات إلى تسريع الاستخدام المناسب للتقنيات الحالية في سوق السيارات المستعملة. وهذا لا يساعد فقط في زيادة الوعي بالمنظمة وتحقيق الربح منها، بل يخلق أيضًا مجالًا لاختراع جديد. ومن خلال الشراكات أيضًا، يمكن للشركة تقديم جميع التسهيلات بما في ذلك العروض الترويجية عبر الإنترنت والعروض الجيدة لجذب المشترين في السوق. وعلاوة على ذلك، يساعد هذا كلتا الشركتين على الحصول على الاعتراف في سوق السيارات الفاخرة. لذا، فإن الزيادة في عمليات الدمج والاستحواذ في قطاع السيارات تخلق الكثير من الفرص لنمو سوق السيارات المستعملة على نطاق واسع.

ضبط النفس/التحدي

- عدم وجود خدمات ما بعد البيع للسيارات المستعملة

لا شك أن رضا العملاء هو أحد الأهداف الأساسية لأي عمل تجاري ليس فقط من أجل بقائه ولكن من أجل استمراره. ومن المؤسف أن هذا ليس من السهل تحقيقه في الواقع بسبب المنافسة الشديدة وتعقيدات العملاء. لا يمكن تحقيق رضا العملاء دون ميزات تعزيز الجودة التي يقدرها العملاء. إن تقدير العملاء للجودة من خلال لقاءات الخدمة والتقييمات بعد الشراء إذا لم يكونوا راضين سيؤدي في النهاية إلى انخفاض الطلب على السيارات المستعملة. على الرغم من أن جودة الخدمة أصبحت جانبًا حاسمًا من منتجات كل مزود خدمة في السوق، ولا يختلف عمل السيارات، حيث يسعى العملاء إلى خدمات ما بعد البيع الأفضل مقابل قيمة أكبر مقابل المال. مما لا شك فيه أن خدمات ما بعد البيع أصبحت جانبًا مهمًا من استراتيجيات تسويق شركات السيارات بسبب الفوائد والمكافآت التي تقدمها على المدى القصير والطويل.

التطورات الأخيرة

- في أبريل 2023، قدمت مجموعة AUTO1 مؤشر أسعار مجموعة Auto1، وهو أول مؤشر أوروبي لأسعار السيارات المستعملة يعتمد على بيانات معاملات البيع بالجملة، وكشف عن ارتفاع قياسي بنسبة 25.7% على أساس سنوي في أسعار السيارات المستعملة في يوليو 2022، بسبب الاضطرابات الناجمة عن الوباء ونقص أشباه الموصلات والتوترات الجيوسياسية. وفي ظل الاتجاهات المتقلبة، انتعش المؤشر بنسبة 1.2% في مارس 2023 لكنه انخفض بنسبة 5.9% على أساس سنوي. يقدم هذا المؤشر الشامل رؤى قيمة حول ديناميكيات التسعير داخل سوق السيارات المستعملة الأوروبية بالجملة.

- في مارس 2023، تعاونت شركة Emil Frey AG مع iptiQ، الشركة التابعة لشركة Swiss Re للتأمين الرقمي، لتقديم حل تأمين رقمي رائد باسم "Emil Frey Protect". تستفيد هذه الشراكة الاستراتيجية من نهج Emil Frey الذي يركز على العملاء في قطاع السيارات وخبرة iptiQ في دمج التأمين الرقمي بسلاسة في سلاسل قيمة العلامات التجارية الاستهلاكية. يتوفر Emil Frey Protect للعملاء السويسريين أثناء شراء السيارات وصيانتها، وهو مدمج بالكامل في منصة المبيعات والتنقل الرقمية الخاصة بشركة Emil Frey، مما يوفر تجربة خالية من الورق بنسبة 100%. يعزز حل التأمين المبتكر هذا عروض خدمات Emil Frey، مما يوفر تأمينًا شاملاً ومخصصًا للسيارات للعملاء بسهولة، مما يعزز مكانة الشركة في أسواق السيارات المستعملة في أوروبا وأمريكا الجنوبية.

نطاق سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية

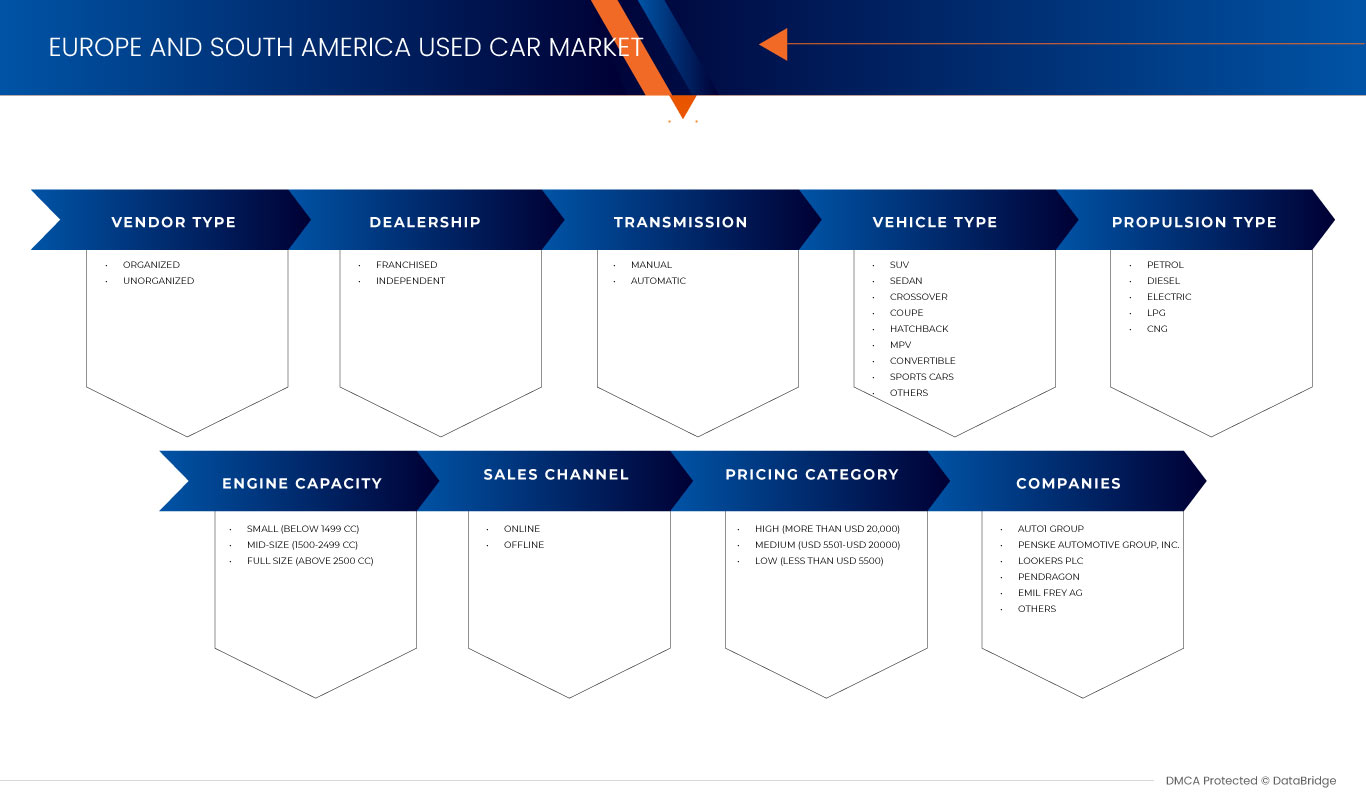

يتم تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية على أساس نوع البائع ونوع الدفع وسعة المحرك ونوع السيارة والوكالة وناقل الحركة وفئة التسعير وقناة المبيعات. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

نوع البائع

- منظم

- غير منظم

على أساس نوع البائع، يتم تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية إلى سوق منظمة وغير منظمة.

نوع الدفع

- بنزين

- ديزل

- الغاز الطبيعي المضغوط

- غاز البترول المسال

- كهربائي

على أساس نوع الدفع، يتم تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية إلى بنزين وديزل وغاز طبيعي مضغوط وغاز طبيعي مسال وكهرباء.

سعة المحرك

- الحجم الكامل (أكثر من 2500 سم مكعب)

- الحجم المتوسط (بين 1500-2499 سم مكعب)

- صغير (أقل من 1499 سم مكعب)

على أساس سعة المحرك، يتم تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية إلى الحجم الكامل (فوق 2500 سم مكعب)، ومتوسطة الحجم (بين 1500-2499 سم مكعب)، وصغيرة (أقل من 1499 سم مكعب).

وكالة

- امتياز

- مستقل

على أساس الوكالة، يتم تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية إلى وكالات مرخصة ومستقلة.

الانتقال

- اوتوماتيكي

- يدوي

على أساس ناقل الحركة، يتم تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية إلى أوتوماتيكي ويدوي.

فئة التسعير

- مرتفع (أكثر من 20000 دولار أمريكي)

- متوسط (5,501 دولار أمريكي – 20,000 دولار أمريكي)

- منخفض (أقل من 5500 دولار أمريكي)

على أساس فئة التسعير، يتم تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية إلى عالية (أكثر من 20000 دولار أمريكي)، ومتوسطة (5501 دولار أمريكي - 20000 دولار أمريكي)، ومنخفضة (أقل من 5500 دولار أمريكي).

قناة المبيعات

- متصل

- غير متصل

على أساس قناة المبيعات، يتم تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية إلى سوق عبر الإنترنت وسوق غير متصل بالإنترنت.

نوع المركبة

- سيارة رياضية متعددة الاستخدامات

- سيدان

- هاتشباك

- قابلة للتحويل

- كروس أوفر

- سيارة متعددة الأغراض

- كوبيه

- سيارة رياضية

- آحرون

على أساس نوع السيارة، يتم تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية إلى سيارات الدفع الرباعي، والسيارات السيدان، والسيارات الهاتشباك، والسيارات المكشوفة، والسيارات متعددة الأغراض، والسيارات الكوبيه، والسيارات الرياضية ، وغيرها.

تحليل/رؤى حول سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية

يتم تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية على أساس نوع البائع، ونوع الدفع، وسعة المحرك، ونوع السيارة، والوكالة، وناقل الحركة، وفئة التسعير، وقناة المبيعات.

الدول التي يغطيها تقرير سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية هي ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا وروسيا وبولندا وهولندا وبلجيكا وسويسرا والدنمارك وفنلندا والسويد والنرويج وتركيا وبقية أوروبا والبرازيل والأرجنتين وبقية أمريكا الجنوبية.

تهيمن المملكة المتحدة على منطقة أوروبا نظرًا لامتلاكها أحد أكبر الاقتصادات والسكان في أوروبا، وهو ما يترجم بطبيعة الحال إلى سوق سيارات أكبر، بما في ذلك قطاع السيارات المستعملة. تهيمن البرازيل على منطقة أمريكا الجنوبية لأن العديد من الناس يفضلون شراء السيارات المستعملة بسبب توفير التكاليف مقارنة بشراء المركبات الجديدة.

كما يوفر قسم الدولة في التقرير عوامل فردية مؤثرة على السوق والتغيرات في تنظيم السوق التي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة النهائية والعليا، والاتجاهات الفنية، وتحليل بورتر للقوى الخمس، ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. كما يتم النظر في وجود وتوافر العلامات التجارية في أوروبا وأمريكا الجنوبية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية، وطرق التجارة أثناء تقديم تحليل توقعات لبيانات الدولة.

تحليل المشهد التنافسي وحصة سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية

يوفر المشهد التنافسي لسوق السيارات المستعملة في أوروبا وأمريكا الجنوبية تفاصيل عن المنافس. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، والمبادرات الجديدة في السوق، والحضور في أوروبا وأمريكا الجنوبية، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. ترتبط نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بسوق السيارات المستعملة في أوروبا وأمريكا الجنوبية.

بعض اللاعبين الرئيسيين العاملين في سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية هم: AUTO1 Group، Penske Automotive Group، Inc.، Lookers PLC، PENDRAGON، Emil Frey AG، Group1 Automotive، Inc.، Arnold Clark Automobiles Limited، Gottfried Schultz Automobile Trading SE، Alibaba Group Holding Limited، OLED GROUP، Auto Trader Group plc.، KAVAK، HELLMAN & FRIEDMAN LLC، leboncoin، mobile.de GmbH، Gumtree.com Limited، Webmotors SA، AUTONIZA، Seminuevos.com، SALFA، Unidas، Grupo Sinal وغيرها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 شبكة موقف السوق DBMR

2.7 تحليل حصة البائعين

2.8 النمذجة متعددة المتغيرات

2.9 منحنى الجدول الزمني لنوع البائع

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

5 نظرة عامة على السوق

5.1 برامج التشغيل

5.1.1 ظهور منصات مختلفة للتجارة الإلكترونية في منطقتي أوروبا وأمريكا الجنوبية

5.1.1.1 ألمانيا

5.1.1.1.1 أوتوسكوت24

5.1.1.1.2 MOBILE.DE

5.1.1.2 المملكة المتحدة

5.1.1.2.1 شركة موتورز. المملكة المتحدة.

5.1.1.2.2 أوتوتريدر

5.1.1.3 فرنسا

5.1.1.3.1 ليبونكوين

5.1.1.4 البرازيل

5.1.1.4.1 التقلبات

5.1.2 زيادة الشفافية وتناسق المعلومات بين التجار والعملاء

5.1.3 ارتفاع الطلب على السيارات المؤجرة وخدمة الاشتراك من قبل الامتياز

5.1.4 ارتفاع الطلب على وسائل النقل الشخصية

5.1.5 زيادة الطلب على المركبات ذات القيمة الأكبر والتكلفة المنخفضة

5.2 القيود

5.2.1 زيادة مستمرة في تكلفة الملكية

5.2.2 لوائح حكومية صارمة لتجار السيارات

5.2.3 تكلفة صيانة وخدمة أعلى

5.3 الفرص

5.3.1 ارتفاع في الشراكات الاستراتيجية والاستحواذات بين شركتين

5.3.2 مشاركة الشركات المصنعة للمعدات الأصلية (OEMs) في برامج التصديق والتسويق

5.3.3 ارتفاع الاستثمار الحكومي في قطاع السيارات

5.3.4 توافر وثيقة التأمين المُستردة للسيارة المستعملة

5.4 التحديات

5.4.1 عدم وجود خدمات ما بعد البيع للسيارات المستعملة

5.4.2 ميل الشركات المصنعة للمعدات الأصلية (OEMS) إلى بيع السيارات الجديدة فقط

6 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية، حسب نوع البائع

6.1 نظرة عامة

6.2 منظم

6.3 غير منظم

7 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية، حسب نوع الدفع

7.1 نظرة عامة

7.2 بنزين

7.3 ديزل

7.4 كهربائي

7.4.1 المركبات التي تعمل بالبطارية (BEV)

7.4.2 المركبات الكهربائية (PEV)

7.4.3 المركبات الهجينة (HEVS)

7.5 غاز البترول المسال

7.6 غاز طبيعي مضغوط

8 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية، حسب سعة المحرك

8.1 نظرة عامة

8.2 صغير (أقل من 1499 سم مكعب)

8.3 متوسط الحجم (بين 1500-2499 سم مكعب)

8.4 الحجم الكامل (أكثر من 2500 سم مكعب)

9 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية، حسب الوكالة

9.1 نظرة عامة

9.2 الامتياز

9.3 مستقل

10 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية، حسب ناقل الحركة

10.1 نظرة عامة

10.2 دليل

10.3 أوتوماتيكي

11 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية، حسب نوع السيارة

11.1 نظرة عامة

11.2 سيارة رياضية متعددة الاستخدامات

11.3 سيدان

11.4 كروس أوفر

11.5 كوبيه

11.6 هاتشباك

سيارة متعددة الأغراض 11.7

11.8 سيارة مكشوفة

11.9 السيارات الرياضية

11.1 آخرون

12 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية، حسب فئة التسعير

12.1 نظرة عامة

12.2 مرتفع (أكثر من 20,000 دولار أمريكي)

12.3 متوسط (5501 دولار أمريكي - 20000 دولار أمريكي)

12.4 منخفض (أقل من 5500 دولار أمريكي)

13 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية، حسب قناة المبيعات

13.1 نظرة عامة

13.2 غير متصل بالإنترنت

13.3 عبر الإنترنت

14 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية حسب المنطقة

14.1 أوروبا

14.1.1 المملكة المتحدة

14.1.2 ألمانيا

14.1.3 فرنسا

14.1.4 إيطاليا

14.1.5 روسيا

14.1.6 إسبانيا

14.1.7 تركيا

14.1.8 هولندا

14.1.9 بلجيكا

14.1.10 سويسرا

14.1.11 الدنمارك

14.1.12 السويد

14.1.13 بولندا

14.1.14 النرويج

14.1.15 فنلندا

14.1.16 بقية أوروبا

14.2 أمريكا الجنوبية

14.2.1 البرازيل

14.2.2 الأرجنتين

14.2.3 بقية أمريكا الجنوبية

15 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية: مشهد الشركة

15.1 تحليل أسهم الشركة: أوروبا

15.2 تحليل أسهم الشركة: أمريكا الجنوبية

16 تحليل SWOT

17 نبذة عن الشركة

17.1 مجموعة AUTO1

17.1.1 لمحة عامة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 محفظة العلامة التجارية

17.1.4 التطورات الأخيرة

17.2 مجموعة بنسكي للسيارات، المحدودة

17.2.1 لمحة عامة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 محفظة المنتجات

17.2.4 التطورات الأخيرة

17.3 شركة لوكرز بي إل سي

17.3.1 لمحة عامة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 محفظة المنتجات

17.3.4 التطورات الأخيرة

17.4 بندراجون

17.4.1 لمحة عامة عن الشركة

17.4.2 تحليل الإيرادات

17.4.3 محفظة المنتجات

17.4.4 التطورات الأخيرة

17.5 إميل فراي إيه جي

17.5.1 لمحة عامة عن الشركة

17.5.2 محفظة المنتجات

17.5.3 التطورات الأخيرة

17.6 مجموعة علي بابا القابضة المحدودة

17.6.1 لمحة عامة عن الشركة

17.6.2 تحليل الإيرادات

17.6.3 محفظة المنتجات

17.6.4 التطورات الأخيرة

17.7 شركة أرنولد كلارك للسيارات المحدودة

17.7.1 لمحة عامة عن الشركة

17.7.2 محفظة المنتجات

17.7.3 التطورات الأخيرة

17.8 مجموعة أوتو تريدر بي إل سي

17.8.1 لمحة عامة عن الشركة

17.8.2 تحليل الإيرادات

17.8.3 محفظة المنتجات

17.8.4 التطورات الأخيرة

17.9 أوتونيزا

17.9.1 لمحة عامة عن الشركة

17.9.2 محفظة العلامة التجارية

17.9.3 التطورات الأخيرة

17.1 شركة جوتفريد شولتز لتجارة السيارات المحدودة

17.10.1 لمحة عامة عن الشركة

17.10.2 محفظة المنتجات

17.10.3 التطورات الأخيرة

17.11 مجموعة 1 للسيارات، المحدودة

17.11.1 لمحة عامة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 محفظة المنتجات

17.11.4 التطورات الأخيرة

17.12 مجموعة سينال

17.12.1 لمحة عامة عن الشركة

17.12.2 محفظة الحلول

17.12.3 التطورات الأخيرة

17.13 GUMTREE.COM المحدودة

17.13.1 لمحة عامة عن الشركة

17.13.2 محفظة المنتجات

17.13.3 التطورات الأخيرة

17.14 هيلمان وفريدمان ذ.م.م

17.14.1 لمحة عامة عن الشركة

17.14.2 محفظة العلامة التجارية

17.14.3 التطورات الأخيرة

17.15 كافاك

17.15.1 لمحة عامة عن الشركة

17.15.2 محفظة المنتجات

17.15.3 التطورات الأخيرة

17.16 لبونكوين

17.16.1 لمحة عامة عن الشركة

17.16.2 محفظة المنتجات

17.16.3 التطورات الأخيرة

17.17 شركة موبايل.دي المحدودة

17.17.1 لمحة عامة عن الشركة

17.17.2 محفظة المنتجات

17.17.3 التطورات الأخيرة

17.18 مجموعة أوليكس

17.18.1 لمحة عامة عن الشركة

17.18.2 محفظة المنتجات

17.18.3 التطورات الأخيرة

17.19 سلفا

17.19.1 لمحة عامة عن الشركة

17.19.2 محفظة العلامة التجارية

17.19.3 التطورات الأخيرة

17.2 SEMINUEVOS.COM

17.20.1 لمحة عامة عن الشركة

17.20.2 محفظة المنتجات

17.20.3 التطورات الأخيرة

17.21 يونيداس

17.21.1 لمحة عامة عن الشركة

17.21.2 محفظة المنتجات

17.21.3 التطورات الأخيرة

17.22 ويب موتورز إس إيه

17.22.1 لمحة عامة عن الشركة

17.22.2 محفظة الحلول

17.22.3 التطورات الأخيرة

18 استبيان

19 تقارير ذات صلة

List of Table

الجدول 1 حجم صادرات المركبات المستعملة في عام 2017 (مليون دولار أمريكي)

الجدول 2 مقارنة بين العلامة التجارية وتكلفة الصيانة المقدرة على مدى 10 سنوات (تقريبًا)

الجدول 3 تكلفة الصيانة الروتينية والأساسية للسيارات المستعملة (تقريبًا بالدولار الأمريكي)

الجدول 4: سوق السيارات المستعملة في أوروبا، حسب نوع البائع، 2021-2030 (مليون دولار أمريكي)

الجدول 5: سوق السيارات المستعملة في أمريكا الجنوبية، حسب نوع البائع، 2021-2030 (مليون دولار أمريكي)

الجدول 6: سوق السيارات المستعملة في أوروبا، حسب نوع الدفع، 2021-2030 (مليون دولار أمريكي)

الجدول 7: سوق السيارات المستعملة في أمريكا الجنوبية، حسب نوع الدفع، 2021-2030 (مليون دولار أمريكي)

الجدول 8: السيارات الكهربائية في سوق السيارات المستعملة في أوروبا، حسب النوع، 2021-2030 (مليون دولار أمريكي)

الجدول 9: السيارات الكهربائية في سوق السيارات المستعملة في أمريكا الجنوبية، حسب النوع، 2021-2030 (مليون دولار أمريكي)

الجدول 10 سوق السيارات المستعملة في أوروبا، حسب سعة المحرك، 2021-2030 (مليون دولار أمريكي)

الجدول 11 سوق السيارات المستعملة في أمريكا الجنوبية، حسب سعة المحرك، 2021-2030 (مليون دولار أمريكي)

الجدول 12: سوق السيارات المستعملة في أوروبا، حسب الوكالة، 2021-2030 (مليون دولار أمريكي)

الجدول 13: سوق السيارات المستعملة في أمريكا الجنوبية، حسب الوكالة، 2021-2030 (مليون دولار أمريكي)

الجدول 14: سوق السيارات المستعملة في أوروبا، حسب نوع ناقل الحركة، 2021-2030 (مليون دولار أمريكي)

الجدول 15: سوق السيارات المستعملة في أمريكا الجنوبية، حسب نوع ناقل الحركة، 2021-2030 (مليون دولار أمريكي)

الجدول 16 سوق السيارات المستعملة في أوروبا، حسب نوع المركبة، 2021-2030 (مليون دولار أمريكي)

الجدول 17: سوق السيارات المستعملة في أمريكا الجنوبية، حسب نوع المركبة، 2021-2030 (مليون دولار أمريكي)

الجدول 18: سوق السيارات المستعملة في أوروبا، حسب فئة السعر، 2021-2030 (مليون دولار أمريكي)

الجدول 19: سوق السيارات المستعملة في أمريكا الجنوبية، حسب فئة التسعير، 2021-2030 (مليون دولار أمريكي)

الجدول 20: سوق السيارات المستعملة في أوروبا، حسب قنوات البيع، 2021-2030 (مليون دولار أمريكي)

الجدول 21: سوق السيارات المستعملة في أمريكا الجنوبية، حسب قنوات البيع، 2021-2030 (مليون دولار أمريكي)

List of Figure

الشكل 1: تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية

الشكل 2: سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية: تحليل البيانات المثلثية

الشكل 3: سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية: تحليل DROC

الشكل 4 سوق السيارات المستعملة في أوروبا: تحليل السوق حسب المنطقة مقابل الدولة

الشكل 5: سوق السيارات المستعملة في أمريكا الجنوبية: تحليل السوق حسب المنطقة مقابل الدولة

الشكل 6: سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية: تحليل أبحاث الشركة

الشكل 7: سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية: التركيبة السكانية للمقابلات

الشكل 8 سوق السيارات المستعملة في أوروبا: شبكة مواقع سوق DBMR

الشكل 9 سوق السيارات المستعملة في أمريكا الجنوبية: شبكة مواقع سوق DBMR

الشكل 10: سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية: تحليل حصة البائعين

الشكل 11 سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية: النمذجة متعددة المتغيرات

الشكل 12 سوق السيارات المستعملة في أوروبا: منحنى الجدول الزمني لأنواع البائعين

الشكل 13 سوق السيارات المستعملة في أمريكا الجنوبية: منحنى الجدول الزمني لأنواع البائعين

الشكل 14: تقسيم سوق السيارات المستعملة في أوروبا وأمريكا الجنوبية

الشكل 15 من المتوقع أن يؤدي ظهور منصات التجارة الإلكترونية المختلفة إلى دفع سوق السيارات المستعملة في أوروبا في الفترة المتوقعة من 2023 إلى 2030

الشكل 16 من المتوقع أن يؤدي ارتفاع الطلب على السيارات غير المستأجرة وخدمة الاشتراك من قبل الامتياز إلى دفع سوق السيارات المستعملة في أمريكا الجنوبية في الفترة المتوقعة من 2023 إلى 2030

الشكل 17 من المتوقع أن يشكل القطاع المنظم أكبر حصة من سوق السيارات المستعملة في أوروبا في عامي 2023 و2030

الشكل 18 من المتوقع أن يشكل القطاع المنظم أكبر حصة من سوق السيارات المستعملة في أمريكا الجنوبية في عامي 2023 و2030

الشكل 19: العوامل المحركة والقيود والفرص والتحديات لسوق السيارات المستعملة في أوروبا وأمريكا الجنوبية

الشكل 20: مبيعات سيارات الركاب الشهرية في أوروبا بين أغسطس 2020 ويونيو 2021 (1000 وحدة)

الشكل 21 أسعار تأجير السيارات في المدن الشهيرة في أمريكا الجنوبية

الشكل 22 مبادرات حكومية مختلفة

الشكل 23 سوق السيارات المستعملة في أوروبا: حسب نوع البائع، 2022

الشكل 24: سوق السيارات المستعملة في أمريكا الجنوبية: حسب نوع البائع، 2022

الشكل 25 سوق السيارات المستعملة في أوروبا: حسب نوع الدفع، 2022

الشكل 26 سوق السيارات المستعملة في أمريكا الجنوبية: حسب نوع الدفع، 2022

الشكل 27 سوق السيارات المستعملة في أوروبا: حسب سعة المحرك، 2022

الشكل 28 سوق السيارات المستعملة في أمريكا الجنوبية: حسب سعة المحرك، 2022

الشكل 29 سوق السيارات المستعملة في أوروبا: حسب الوكالة، 2022

الشكل 30: سوق السيارات المستعملة في أمريكا الجنوبية: حسب الوكالة، 2022

الشكل 31 سوق السيارات المستعملة في أوروبا: حسب ناقل الحركة، 2022

الشكل 32: سوق السيارات المستعملة في أمريكا الجنوبية: حسب نوع ناقل الحركة، 2022

الشكل 33: سوق السيارات المستعملة في أوروبا: حسب نوع السيارة، 2022

الشكل 34: سوق السيارات المستعملة في أمريكا الجنوبية: حسب نوع السيارة، 2022

الشكل 35: سوق السيارات المستعملة في أوروبا: حسب فئة السعر، 2022

الشكل 36: سوق السيارات المستعملة في أمريكا الجنوبية: حسب فئة السعر، 2022

الشكل 37: سوق السيارات المستعملة في أوروبا: حسب قنوات البيع، 2022

الشكل 38: سوق السيارات المستعملة في أمريكا الجنوبية: حسب قنوات البيع، 2022

الشكل 39: سوق السيارات المستعملة في أوروبا: لمحة عامة (2022)

الشكل 40: سوق السيارات المستعملة في أمريكا الجنوبية: لمحة عامة (2022)

الشكل 41 سوق السيارات المستعملة في أوروبا: حصة الشركة 2022 (%)

الشكل 42 سوق السيارات المستعملة في أمريكا الجنوبية: حصة الشركة 2022 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.