Europe Automated Guided Vehicles Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.12 Billion

USD

2.62 Billion

2024

2032

USD

1.12 Billion

USD

2.62 Billion

2024

2032

| 2025 –2032 | |

| USD 1.12 Billion | |

| USD 2.62 Billion | |

| % | |

|

تجزئة سوق المركبات الموجهة آليًا في أوروبا، حسب النوع (مركبات السحب، ناقلات الأحمال الوحدوية، شاحنات الرافعات الشوكية، شاحنات نقل المنصات، مركبات خطوط التجميع، وغيرها)، وتقنيات الملاحة (التوجيه المغناطيسي، التوجيه بالليزر، التوجيه البصري، التوجيه بالشريط البصري، التوجيه الاستقرائي، وغيرها)، ونوع البطاريات (الرصاص، أيونات الليثيوم، النيكل، وغيرها)، والتطبيق (حركة العمل قيد التنفيذ، مناولة المواد الخام، مناولة المنصات، مناولة المنتج النهائي، مناولة الحاويات، مناولة اللفائف، تحميل المقطورات، وغيرها)، والقطاعات الصناعية (الرعاية الصحية، التصنيع، الخدمات اللوجستية، التجزئة، الأغذية والمشروبات، الورق والطباعة، التبغ، الكيماويات، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المركبات الموجهة آليًا في أوروبا

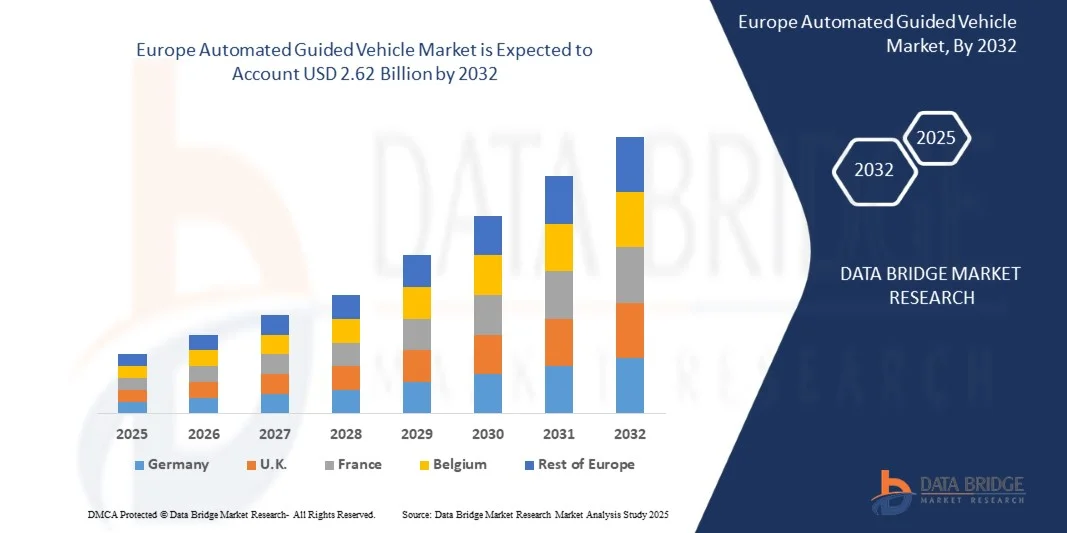

- تم تقييم حجم سوق المركبات الموجهة آليًا في أوروبا بـ 1.12 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.62 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 11.2٪ خلال الفترة المتوقعة

- يتم تغذية نمو السوق إلى حد كبير بالطلب المتزايد على الأتمتة في قطاعات التصنيع والخدمات اللوجستية والتخزين، مدفوعًا بنقص العمالة، وزيادة تكاليف العمالة، والدفع نحو الكفاءة التشغيلية.

- علاوة على ذلك، يُمكّن دمج المركبات الموجهة آليًا مع تقنيات الصناعة 4.0، مثل إنترنت الأشياء والذكاء الاصطناعي والتعلم الآلي، من تطوير أنظمة مناولة مواد أكثر ذكاءً ومرونة واعتمادًا على البيانات. تُسرّع هذه العوامل من اعتماد المركبات الموجهة آليًا في مختلف الصناعات، مما يُسهم بشكل كبير في توسع السوق.

تحليل سوق المركبات الموجهة آليًا في أوروبا

- المركبات الآلية الموجهة هي أنظمة نقل ذاتية التشغيل تُستخدم لمناولة المواد ونقلها عبر المستودعات والمصانع ومراكز التوزيع. تعتمد هذه المركبات على تقنيات مثل التوجيه بالليزر، والأشرطة المغناطيسية، والملاحة البصرية، والتوجيه القائم على الذكاء الاصطناعي، لأداء المهام المتكررة بكفاءة وبأقل تدخل بشري.

- يُعزى الانتشار المتزايد للمركبات الموجهة آليًا في المقام الأول إلى الحاجة إلى تحسين كفاءة سلسلة التوريد، وخفض تكاليف التشغيل، والحد من حوادث العمل. إضافةً إلى ذلك، يُسهم تزايد اعتماد التجارة الإلكترونية، إلى جانب تزايد مبادرات المصانع الذكية، في زيادة الطلب على حلول الأتمتة الذكية والقابلة للتطوير، مثل المركبات الموجهة آليًا.

- سيطرت ألمانيا على سوق المركبات الموجهة آليًا في أوروبا في عام 2024، وذلك بفضل قاعدتها الصناعية القوية، وتصنيع السيارات المتقدم، والتبني الواسع النطاق لتقنيات الصناعة 4.0

- من المتوقع أن تكون المملكة المتحدة أسرع دولة نموًا في سوق المركبات الموجهة آليًا في أوروبا خلال الفترة المتوقعة بسبب زيادة اعتماد المركبات الموجهة آليًا في قطاعات الخدمات اللوجستية والتجارة الإلكترونية والأغذية والمشروبات.

- هيمن قطاع مركبات القطر على السوق بحصة سوقية بلغت 39% في عام 2024، بفضل كفاءتها المثبتة في نقل الأحمال الثقيلة لمسافات طويلة داخل المنشآت الصناعية. قدرتها على تقليل الاعتماد على العمالة وتعزيز السلامة التشغيلية تجعلها الخيار الأمثل في بيئات التصنيع والخدمات اللوجستية. بالإضافة إلى ذلك، تتميز مركبات القطر بمرونة عالية في التكيف مع مختلف تصميمات الطوابق، ويمكن دمجها بسلاسة مع أنظمة إدارة المستودعات، مما يعزز الطلب عليها.

نطاق التقرير وتقسيم سوق المركبات الموجهة آليًا في أوروبا

|

صفات |

رؤى رئيسية حول سوق المركبات الموجهة آليًا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية والجهات الفاعلة في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق المركبات الموجهة آليًا في أوروبا

"تزايد الطلب على الأتمتة في قطاعي الخدمات اللوجستية والتصنيع"

- يشهد سوق المركبات الموجهة آليًا (AGV) نموًا ملحوظًا نظرًا للحاجة المتزايدة للأتمتة في قطاعي الخدمات اللوجستية والتصنيع. وتعمل الشركات على دمج المركبات الموجهة آليًا لتبسيط مناولة المواد، وتقليل الاعتماد على العنصر البشري، وتعزيز الكفاءة التشغيلية الإجمالية في مرافق الإنتاج والمستودعات.

- على سبيل المثال، قدمت شركة تويوتا لمناولة المواد حلولاً متطورة للمركبات الموجهة آلياً (AGV) مدمجة بأنظمة ملاحة وإدارة أساطيل تعتمد على الذكاء الاصطناعي للمستودعات التي تديرها أمازون وبي إم دبليو. تتيح هذه المركبات نقل البضائع بدقة مع تحسين كفاءة المسارات وضمان سلامة مكان العمل.

- يتسارع اعتماد المركبات الموجهة آليًا مع توجه المصانع ومراكز التوزيع نحو معايير الصناعة 4.0. توفر هذه التقنية اتصالاً سلسًا بأنظمة إدارة المستودعات (WMS) وبرامج تخطيط موارد المؤسسات (ERP)، مما يوفر رؤية آنية للعمليات ويحسّن دقة المخزون.

- بالإضافة إلى ذلك، تستخدم صناعات مثل السيارات والأغذية والمشروبات والأدوية المركبات الموجهة آليًا في مهام نقل المواد المتكررة وكبيرة الحجم. يُحسّن هذا التحول الإنتاجية ويُقلل من المخاطر المرتبطة بالعمل اليدوي في بيئات التصنيع عالية الطلب.

- إن التوجه المتزايد للتجارة الإلكترونية والحاجة إلى سرعة إنجاز الطلبات يدفعان أيضًا الطلب على حلول اللوجستيات الآلية. تدعم المركبات الموجهة آليًا والمجهزة بأجهزة استشعار وأنظمة ذكاء اصطناعي حركة البضائع بكفاءة في مراكز التوزيع واسعة النطاق، مما يضمن توفير التكاليف وتحسين الإنتاجية.

- بشكل عام، يُسهم التكامل المتزايد لتقنيات الأتمتة في العمليات الصناعية واللوجستية في ترسيخ مكانة المركبات الموجهة آليًا كعنصر أساسي في البنية التحتية الحديثة لسلسلة التوريد. يُعيد هذا التوجه صياغة عمليات مناولة المواد عالميًا، ويُعزز التقدم في أنظمة التصنيع المرنة.

ديناميكيات سوق المركبات الموجهة آليًا في أوروبا

سائق

"تزايد الطلب على كفاءة مناولة المواد"

- يُعدّ الارتفاع الكبير في الأتمتة الصناعية والحاجة إلى تدفق فعال للمواد داخل وحدات التصنيع من العوامل الرئيسية التي تدفع إلى اعتماد المركبات الموجهة آليًا. تتجه المؤسسات إلى الأنظمة الآلية لتحقيق إنتاجية ثابتة، وتقليل المخاطر التشغيلية، وتحسين دقة المناولة في بيئات الإنتاج المتغيرة.

- على سبيل المثال، طورت شركتا كوكا إيه جي ودايفوكو المحدودة مركبات آلية التوجيه ذكية ومدمجة بأجهزة استشعار دقيقة ونظام ملاحة موجه بالليزر لإدارة تصميمات المستودعات المعقدة بفعالية. وقد أدى استخدامها في مصانع تجميع السيارات إلى تقليل أوقات المناولة بشكل كبير وتقليل الأخطاء اللوجستية.

- تُحسّن المركبات الموجهة آليًا كفاءة الإنتاج من خلال تمكين نقل المواد باستمرار بين محطات العمل دون تدخل بشري. يُقلل هذا الاتساق التشغيلي من وقت التوقف عن العمل ويُحسّن التزامن بين عمليات التصنيع والتخزين، خاصةً في بيئات الإنتاج المُركّزة.

- بالإضافة إلى ذلك، يتيح دمج المركبات الموجهة آليًا مع منصات المراقبة القائمة على إنترنت الأشياء للمشرفين تتبع مقاييس الأداء آنيًا. يدعم هذا الاتصال الصيانة التنبؤية واتخاذ القرارات المستندة إلى البيانات، مما يُحسّن كفاءة المعدات بشكل عام.

- يواصل التحول نحو التصنيع الرقمي والمستودعات الآلية تعزيز ضرورة نقل المواد بسرعة وأمان ودقة. ونتيجةً لذلك، أصبحت المركبات الموجهة آليًا أصولًا لا غنى عنها للصناعات التي تسعى إلى الحفاظ على قدرتها التنافسية ومرونة عملياتها.

ضبط النفس/التحدي

"تكلفة الاستثمار الأولية تحد من معدل التبني"

- يُشكّل الاستثمار الأولي المرتفع اللازم لنشر المركبات الموجهة آليًا تحديًا كبيرًا للشركات الصغيرة والمتوسطة. فالتكاليف المرتبطة بأنظمة الملاحة المتقدمة وأجهزة الاستشعار، والتكامل مع أنظمة إدارة المستودعات الحالية، قد تُحدّ من تخصيص الميزانية لمشاريع الأتمتة.

- على سبيل المثال، واجهت شركات الخدمات اللوجستية الصغيرة ومشغلو المستودعات صعوبات في تبني أنظمة المركبات الموجهة آليًا التي توفرها شركات مثل سويس لوج ويونغهاينريش إيه جي، وذلك بسبب ارتفاع تكاليف الإعداد والتخصيص. تشمل هذه التكاليف تكامل البرامج، والخرائط، وتدريب العمال، مما يؤخر التطبيق الكامل.

- تُفاقم صيانة أساطيل المركبات الموجهة آليًا (AGV) وتحديثها من إجمالي النفقات التشغيلية. تتطلب المكونات المعقدة ومتطلبات الصيانة المتخصصة فنيين مهرة، مما قد يرفع تكاليف الخدمة للمستخدمين الصناعيين ذوي الموارد الفنية المحدودة.

- بالإضافة إلى ذلك، يتطلب دمج المركبات الموجهة آليًا في أنظمة التصنيع التقليدية تعديلات في البنية التحتية، مثل توجيه الأرضية أو ترقيات الاتصال اللاسلكي. هذه التعديلات مكلفة وقد تُعطّل سير العمل الحالي مؤقتًا أثناء مراحل التركيب.

- لضمان انتشار أوسع، يجب على المصنّعين التركيز على تطوير منصات مركبات موجهة آليًا قابلة للتطوير وفعالة من حيث التكلفة. وسيكون تقليل تعقيد التكامل وتقديم حلول التأجير أو الحلول المعيارية أمرًا أساسيًا لتعزيز استخدام المركبات الموجهة آليًا بين القطاعات الحساسة للتكلفة والمشغلين على نطاق صغير.

نطاق سوق المركبات الموجهة آليًا في أوروبا

يتم تقسيم السوق على أساس النوع وتكنولوجيا الملاحة ونوع البطارية والتطبيق والصناعة.

• حسب النوع

يُقسّم سوق المركبات الموجهة آليًا (AGV) حسب نوعها إلى مركبات السحب، وناقلات الأحمال الموحدة، والرافعات الشوكية، وشاحنات نقل المنصات، ومركبات خطوط التجميع، وغيرها. وقد هيمن قطاع مركبات السحب على السوق محققًا أكبر حصة إيرادات بلغت 39% في عام 2024، بفضل كفاءتها المُثبتة في نقل الأحمال الثقيلة لمسافات طويلة داخل المنشآت الصناعية. كما أن قدرتها على تقليل الاعتماد على العمالة وتعزيز السلامة التشغيلية تجعلها الخيار الأمثل في بيئات التصنيع والخدمات اللوجستية. بالإضافة إلى ذلك، تتميز مركبات السحب بقدرة عالية على التكيف مع مختلف تصميمات الطوابق، ويمكن دمجها بسلاسة مع أنظمة إدارة المستودعات، مما يعزز الطلب عليها.

من المتوقع أن يشهد قطاع ناقلات الأحمال الموحدة أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد اعتماده في مراكز توزيع التجارة الإلكترونية والمستودعات الكبيرة. إن قدرتها على نقل الأحمال الموحدة بكفاءة، مع تقليل وقت المناولة وتقليل تلف المنتج، تجعلها جذابة للشركات التي تسعى إلى سرعة الإنتاج. كما يُسهم تصميمها المعياري وتوافقها مع أنظمة الملاحة المتقدمة في انتشارها السريع في مختلف القطاعات.

• بواسطة تكنولوجيا الملاحة

بناءً على تقنية الملاحة، يُقسّم سوق المركبات الموجهة آليًا إلى التوجيه المغناطيسي، والتوجيه بالليزر، والتوجيه البصري، والتوجيه بالشريط البصري، والتوجيه الاستقرائي، وغيرها. وقد حقق قطاع التوجيه بالليزر أكبر حصة من الإيرادات في عام 2024، بفضل دقته العالية ومرونته في تخطيط المسارات دون الحاجة إلى تعديلات مادية على الأرضيات. وتُفضّل المركبات الموجهة آليًا بالليزر على نطاق واسع في تصميمات المستودعات الديناميكية وتجهيزات التصنيع حيث تكون القدرة على التكيف والسلامة أمرًا بالغ الأهمية. وتتيح أنظمة الاستشعار المتطورة فيها الكشف الفوري عن العوائق، مما يعزز كفاءة التشغيل ويقلل من فترات التوقف.

من المتوقع أن يشهد قطاع توجيه الرؤية أسرع نمو بين عامي 2025 و2032، مدفوعًا بزيادة استخدام أنظمة الرؤية القائمة على الذكاء الاصطناعي في المركبات الموجهة آليًا. تتميز المركبات الموجهة آليًا بقدرتها على التنقل في بيئات معقدة بشكل مستقل، والتعرف على الأشياء، وتحسين المسارات لتسريع مناولة المواد. كما أن قدرتها على العمل في بيئات غير منظمة والتكامل مع أنظمة المصانع الذكية يُسرّع من اعتمادها في قطاعات التصنيع والخدمات اللوجستية المتقدمة.

• حسب نوع البطارية

بناءً على نوع البطاريات، يُقسّم سوق المركبات الموجهة آليًا إلى بطاريات الرصاص، وبطاريات أيون الليثيوم، وبطاريات النيكل، وغيرها. وقد هيمنت بطاريات أيون الليثيوم على السوق محققةً أكبر حصة من الإيرادات في عام 2024، بفضل عمرها الافتراضي الأطول، وقدراتها على الشحن السريع، وكثافة طاقتها العالية مقارنةً بالبطاريات التقليدية. تُحسّن بطاريات أيون الليثيوم الكفاءة التشغيلية للمركبات الموجهة آليًا من خلال تقليل وقت التوقف عن العمل ومتطلبات الصيانة، مما يجعلها مناسبة للعمليات الصناعية المستمرة. كما يُسهم تصميمها خفيف الوزن في توفير الطاقة وتحسين القدرة على المناورة في المساحات الضيقة.

من المتوقع أن يشهد قطاع البطاريات القائمة على النيكل أسرع نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على حلول البطاريات منخفضة التكلفة والمرنة بيئيًا في الأسواق النامية. توفر البطاريات القائمة على النيكل أداءً موثوقًا به في البيئات ذات درجات الحرارة العالية، وتُفضّل في التطبيقات التي تُعطى فيها الأولوية للسلامة والمتانة على كثافة الطاقة. ويعزز تزايد الأتمتة الصناعية في الاقتصادات الناشئة اعتماد هذه الأنواع من البطاريات.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق المركبات الموجهة آليًا إلى: نقل البضائع قيد التنفيذ، ومناولة المواد الخام، ومناولة المنصات، ومناولة المنتجات النهائية، ومناولة الحاويات، ومناولة اللفائف، وتحميل المقطورات، وغيرها. وقد حقق قطاع مناولة المنصات أكبر حصة من الإيرادات في عام 2024، بفضل دوره المحوري في تحسين عمليات المستودعات وتبسيط تخزين البضائع واسترجاعها. وتُقلل المركبات الموجهة آليًا، المُجهزة بمناولة المنصات، من متطلبات العمل اليدوي، وتُقلل من تلف المنتجات، وتُتيح تتبع المخزون في الوقت الفعلي، وهو أمر بالغ الأهمية للصناعات ذات الحجم الكبير مثل تجارة التجزئة والخدمات اللوجستية.

من المتوقع أن يشهد قطاع نقل المنتجات قيد التنفيذ أسرع نمو بين عامي 2025 و2032، مدفوعًا بتبني مبادئ التصنيع الذكي وأطر عمل الصناعة 4.0. تزيد المركبات الموجهة آليًا المستخدمة في نقل المنتجات قيد التنفيذ من كفاءة خطوط الإنتاج، وتقلل من الاختناقات، وتدعم استراتيجيات التصنيع الفوري. يتيح تكاملها مع أنظمة مراقبة الإنتاج تنسيقًا سلسًا وصيانة تنبؤية، مما يعزز الإنتاجية التشغيلية الإجمالية.

• حسب الصناعة

يُقسّم سوق المركبات الموجهة آليًا (AGV) حسب القطاع إلى قطاعات الرعاية الصحية، والتصنيع، والخدمات اللوجستية، وتجارة التجزئة، والأغذية والمشروبات، والورق والطباعة، والتبغ، والكيماويات، وغيرها. وقد هيمن قطاع التصنيع على السوق محققًا أكبر حصة من الإيرادات في عام 2024، نظرًا للحاجة الكبيرة إلى مناولة المواد آليًا وتحسين العمليات في خطوط التجميع ومرافق الإنتاج. وتُسهم المركبات الموجهة آليًا في قطاع التصنيع في خفض تكاليف التشغيل، وتحسين معايير السلامة، وتحقيق إنتاجية عالية مع الحفاظ على جودة ثابتة.

من المتوقع أن يشهد قطاع الخدمات اللوجستية أسرع نمو بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على التجارة الإلكترونية والحاجة إلى عمليات أسرع وأكثر موثوقية للمستودعات ومراكز التوزيع. وتتزايد شركات الخدمات اللوجستية في استخدام المركبات الموجهة آليًا لنقل المخزون، والتحميل والتفريغ، وتلبية الطلبات، لتلبية مواعيد التسليم الضيقة وتعزيز كفاءة سلسلة التوريد. وتُسرّع قدرات التتبع والملاحة المتقدمة من اعتماد هذه التقنيات في هذا القطاع.

تحليل إقليمي لسوق المركبات الموجهة آليًا في أوروبا

- سيطرت ألمانيا على سوق المركبات الموجهة آليًا في أوروبا بأكبر حصة من الإيرادات في عام 2024، مدفوعة بقاعدتها الصناعية القوية، وتصنيع السيارات المتقدم، والتبني الواسع النطاق لتقنيات الصناعة 4.0

- لقد أدى تركيز الدولة على الأتمتة لتعزيز الإنتاجية وتقليل الاعتماد على العمالة وتحسين العمليات اللوجستية الداخلية إلى زيادة نشر المركبات الموجهة آليًا بشكل كبير

- تُعزز التطورات التكنولوجية المستمرة في أنظمة الملاحة، وتكامل الذكاء الاصطناعي، والروبوتات، إلى جانب التعاون بين شركات الأتمتة المحلية والجهات الفاعلة العالمية، ريادة ألمانيا في السوق الإقليمية. كما يُعزز تزايد الاستثمارات في المصانع الذكية وتوسع منظومات التصنيع المتصلة مكانة ألمانيا المهيمنة.

نظرة عامة على سوق المركبات الموجهة آليًا في المملكة المتحدة وأوروبا

من المتوقع أن يُسجل سوق المملكة المتحدة أسرع معدل نمو سنوي مركب في أوروبا خلال الفترة 2025-2032، مدفوعًا بزيادة اعتماد المركبات الموجهة آليًا في قطاعات الخدمات اللوجستية والتجارة الإلكترونية والأغذية والمشروبات. ويُسرّع التركيز المتزايد على أتمتة المستودعات، إلى جانب نقص العمالة وارتفاع تكاليف التشغيل، من وتيرة التحول نحو حلول مناولة المواد ذاتية التشغيل. كما تُعزز الاستثمارات في تقنيات الملاحة القائمة على الذكاء الاصطناعي، والخدمات اللوجستية القائمة على البيانات، والأتمتة المستدامة، نمو السوق. ويُعزز تركيز المملكة المتحدة على الابتكار والبنية التحتية الذكية والتعاون بين مُقدمي التكنولوجيا والمُصنّعين بروزها كأسرع الأسواق نموًا في المنطقة.

نظرة عامة على سوق المركبات الموجهة آليًا في فرنسا وأوروبا

من المتوقع أن تشهد فرنسا نموًا مطردًا خلال الفترة 2025-2032، مدعومًا بتوسع قطاعي التصنيع والسيارات في البلاد، وزيادة التركيز على الكفاءة التشغيلية. ويتزايد اعتماد المركبات الموجهة آليًا في المراكز اللوجستية ومنشآت الإنتاج، مع تركيز الصناعات على تحسين المرونة والسلامة وأتمتة العمليات. كما تُسهم المبادرات الحكومية المواتية التي تُشجع على التحول الرقمي والعمليات الصناعية المستدامة في دفع عجلة توسع السوق. وتُعزز الشراكات بين مطوري المركبات الموجهة آليًا عالميًا ومُدمجي الأنظمة المحليين قدرات الأتمتة في فرنسا، وتدعم توقعاتها السوقية المستقرة على المدى الطويل.

حصة سوق المركبات الموجهة آليًا في أوروبا

إن صناعة المركبات الموجهة آليًا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة روبرت بوش المحدودة (ألمانيا)

- شركة هانوا تيكوين المحدودة (كوريا الجنوبية)

- شركة هانيويل الدولية (الولايات المتحدة)

- شنايدر إلكتريك (فرنسا)

- شركة أكسيس كوميونيكيشنز (السويد)

- جونسون كونترولز (أيرلندا)

- شركة هانغتشو هيكفيجن للتكنولوجيا الرقمية المحدودة (الصين)

- نت آب (الولايات المتحدة)

- داهوا تكنولوجي (الصين)

- كيداكوم (الصين)

- شركة فيرينت سيستمز (الولايات المتحدة)

- شركة LTIMindtree المحدودة (الهند)

- أكسون سوفت. (الولايات المتحدة)

- eInfochips (الولايات المتحدة)

- شركة باناسونيك القابضة (اليابان)

- بانوبتو (الولايات المتحدة)

- مراقبة الشوارع الخلفية (الولايات المتحدة)

- مجموعة حلول عين النسر (الولايات المتحدة)

- شركة أركوليس (الولايات المتحدة)

أحدث التطورات في سوق المركبات الموجهة آليًا في أوروبا

- في يوليو 2024، افتتحت شركة باستيان سوليوشنز، ذ.م.م، مجمعها التصنيعي والمؤسسي الجديد في نوبلزفيل، إنديانا. ومن المتوقع أن يعزز هذا المرفق الموحد ذو الموقع الاستراتيجي كفاءة الشركة التشغيلية وقدرتها الإنتاجية، مما يعزز مكانتها التنافسية في سوق المركبات الموجهة آليًا في أوروبا، ويدعم الطلب المتزايد على حلول الأتمتة المتقدمة في مختلف الصناعات الرئيسية.

- في يونيو 2023، وسّعت ميتسوبيشي لوجيسنيكست أمريكاس وجونغهاينريش شراكتهما، بتأسيس شركة روكريتش لحلول المركبات الموجهة آليًا في أمريكا الشمالية. يستفيد هذا التعاون من الخبرة المشتركة لجونغهاينريش وروكلا لتقديم مجموعة شاملة من المركبات الموجهة آليًا والرافعات الشوكية الآلية، لتلبية احتياجات العملاء المتنوعة، من التطبيقات القياسية إلى المتخصصة.

- في أغسطس 2022، أطلقت سويس بورت برنامجًا تجريبيًا في مطار فرانكفورت، لنشر مركبات آلية التوجيه (AGVs) غير مأهولة لأجهزة تحميل الوحدات في مركز الشحن الجديد. تهدف هذه الخطوة إلى تحسين الكفاءة من خلال استبدال النقل اليدوي للبضائع، مما يُبرز التزام سويس بورت بحلول لوجستية ومناولة مبتكرة للبضائع.

- في مارس 2022، أعلنت شركة Third Wave Automation (TWA) وشركة CLARK Material Handling Company عن شراكة، كاشفةً عن خطط لإطلاق "TWA Reach"، وهي شاحنة رفع آلية، من المقرر إطلاقها في ربيع 2023. يدمج هذا التعاون تقنيات TWA للأتمتة وقدراتها الذكية لإدارة الأسطول مع شاحنة رفع NPX من CLARK، مما يوفر حلولاً متقدمة لمناولة المواد ذاتية التشغيل.

- في مارس 2022، عززت شركتا KNAPP وCovariant تعاونهما لتطوير حلول روبوتية مدعومة بالذكاء الاصطناعي. وتركز جهودهما المشتركة على تحسين كفاءة المستودعات، وتتمحور حول روبوت Pick-it-Easy من KNAPP، المعروف بمرونته في التعامل مع مختلف البضائع. وتهدف هذه الشراكة إلى توسيع حضورها في السوق وتطوير روبوتات الذكاء الاصطناعي في مجال الخدمات اللوجستية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.