Europe Drug Device Combination Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.99 Billion

USD

10.46 Billion

2025

2033

USD

4.99 Billion

USD

10.46 Billion

2025

2033

| 2026 –2033 | |

| USD 4.99 Billion | |

| USD 10.46 Billion | |

| % | |

|

تقسيم سوق الأجهزة الدوائية المدمجة في أوروبا، حسب المنتج (الحاقن التلقائي، واللصقة ذات الإبر الدقيقة، والحبوب الرقمية، وجهاز الاستنشاق الذكي، والهيدروجيلات الموصلة للأدوية، والعدسات المطلقة للأدوية، وغيرها)، ونوع التطبيق (أمراض العظام، وأمراض الجهاز التنفسي، والسكري، والأورام، وأمراض القلب والأوعية الدموية، وغيرها)، والمستخدم النهائي (العيادات، والمستشفيات، ومراكز الرعاية المنزلية، ومراكز الرعاية المتنقلة، وغيرها)، وقناة التوزيع (المناقصات المباشرة، ومبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأدوية والأجهزة الطبية المدمجة في أوروبا

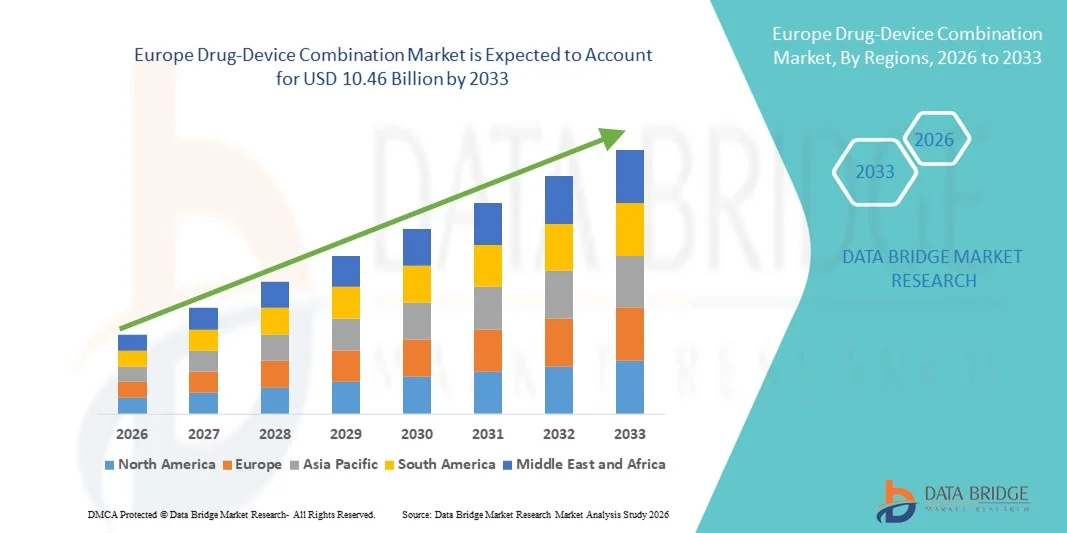

- بلغت قيمة سوق الأدوية والأجهزة الطبية المركبة في أوروبا 4.99 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 10.46 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.70% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار الأمراض المزمنة، والبنية التحتية القوية للرعاية الصحية في جميع أنحاء الدول الأوروبية، والتطورات التكنولوجية المستمرة في الأجهزة الطبية التي تدعم الأدوية، والتي تدفع مجتمعة إلى زيادة اعتماد العلاجات المتكاملة للأدوية والأجهزة وأنظمة توصيلها.

- علاوة على ذلك، تُشجع الأطر التنظيمية المواتية وسياسات التعويض الداعمة، إلى جانب الطلب المتزايد على العلاجات المبتكرة التي تركز على المريض، على تطوير واعتماد المنتجات المركبة في المستشفيات ومراكز الرعاية الصحية الأولية والرعاية المنزلية. وتُسهم هذه العوامل المتضافرة في تسريع اعتماد حلول الجمع بين الأدوية والأجهزة الطبية، مما يُعزز نمو هذا القطاع بشكل ملحوظ في جميع أنحاء أوروبا.

تحليل سوق الأدوية والأجهزة الطبية المدمجة في أوروبا

- أصبحت المنتجات المركبة من الأدوية والأجهزة الطبية، التي تدمج العلاجات الصيدلانية مع الأجهزة الطبية لتحسين توصيل الدواء، ذات أهمية متزايدة في أوروبا نظرًا لقدرتها على تعزيز فعالية العلاج، وتحسين التزام المرضى بالعلاج، وتمكين حلول الرعاية الصحية الشخصية في مختلف الحالات المزمنة والحادة.

- يعود الانتشار المتزايد لهذه المنتجات في المقام الأول إلى ارتفاع معدل انتشار الأمراض المزمنة مثل داء السكري، واضطرابات الجهاز التنفسي، وأمراض القلب والأوعية الدموية، إلى جانب الطلب المتزايد على العلاجات المبتكرة التي تركز على المريض والتقدم في تقنيات الأجهزة التي تسهل إعطاء الدواء بدقة وبشكل متحكم فيه.

- هيمنت ألمانيا على سوق الأدوية والأجهزة الطبية المركبة في أوروبا عام 2025 بحصة إيرادات بلغت 25.3%، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وأطرها التنظيمية الداعمة، وارتفاع الإنفاق على الرعاية الصحية، مع اعتمادها في المستشفيات، ومراكز الرعاية الخارجية، ومرافق الرعاية المنزلية.

- من المتوقع أن تكون بولندا الدولة الأسرع نموًا في سوق الأدوية والأجهزة الطبية المركبة في أوروبا، مدعومة بتوسيع نطاق الوصول إلى الرعاية الصحية، وزيادة الوعي بالعلاجات المركبة، وزيادة الاستثمار في التقنيات الطبية المتقدمة.

- هيمنت أجهزة الاستنشاق الذكية على السوق بحصة بلغت 38.5% في عام 2025، مدفوعة بسهولة استخدامها، ودقة توصيل الدواء، وقدرات المراقبة في الوقت الفعلي، وانتشار استخدامها لعلاج أمراض الجهاز التنفسي المزمنة مثل الربو ومرض الانسداد الرئوي المزمن.

نطاق التقرير وتجزئة سوق الأدوية والأجهزة الطبية في أوروبا

|

صفات |

أهم رؤى السوق الأوروبية حول الجمع بين الأدوية والأجهزة الطبية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الأدوية والأجهزة الطبية المدمجة في أوروبا

التطورات من خلال أجهزة الاستنشاق الذكية والأجهزة المتصلة

- يُعدّ دمج الميزات الرقمية والمتصلة في أجهزة توصيل الأدوية، بما في ذلك أجهزة الاستنشاق الذكية وأقلام الحقن المعبأة مسبقًا، اتجاهًا هامًا ومتسارعًا في سوق الأدوية والأجهزة الطبية في أوروبا، مما يتيح المراقبة في الوقت الفعلي، والتذكير بالجرعات، وتحسين التزام المريض بالعلاج.

- فعلى سبيل المثال، تقوم أجهزة الاستنشاق الذكية من بروبيلر هيلث بتتبع أنماط الاستخدام والمزامنة مع تطبيقات الهاتف المحمول، مما يوفر للمرضى ومقدمي الرعاية الصحية رؤى عملية لتحسين العلاج. وبالمثل، تتيح منصة ديجيهيلر من تيفا المراقبة عن بُعد لتقنية الاستنشاق والالتزام بالعلاج.

- تتيح حلول الأجهزة الدوائية المتصلة تعديلات علاجية مخصصة، وتنبيهات تلقائية للجرعات الفائتة، والتكامل مع منصات صحة المرضى، مما يُحسّن نتائج العلاج بشكل عام. على سبيل المثال، تسجل أقلام الأنسولين الذكية تاريخ الجرعات وتتزامن مع تطبيقات الهاتف المحمول لتزويد الأطباء ببيانات دقيقة عن الجرعات.

- تُمكّن هذه الأجهزة أيضًا مقدمي الرعاية الصحية من مراقبة إدارة الأمراض المزمنة عن بُعد، مما يُسهّل التدخلات الاستباقية ويُقلل من حالات دخول المستشفى، وبالتالي يُعزز استمرارية الرعاية.

- يُعيد هذا التوجه نحو الرقمنة وأنظمة توصيل الأدوية المتصلة تشكيل توقعات المرضى لإدارة العلاج. ونتيجةً لذلك، تعمل شركات مثل أسترازينيكا على تطوير أجهزة استنشاق ذكية مزودة بمستشعرات مدمجة، ومراقبة فورية، وإمكانية الاتصال بتطبيقات الهاتف.

- يتزايد الطلب على تركيبات الأدوية والأجهزة المزودة بإمكانيات الاتصال الرقمي والمراقبة في الوقت الفعلي بسرعة في المستشفيات والعيادات ومرافق الرعاية المنزلية، حيث يولي كل من المرضى والأطباء الأولوية للالتزام بالعلاج والراحة والإدارة الشاملة للمرض.

- تساهم الشراكات المتزايدة بين شركات الأدوية ومزودي التكنولوجيا في تسريع الابتكار، مما يتيح تطوير أجهزة مركبة من الجيل التالي تجمع بين تحليلات الذكاء الاصطناعي وأجهزة الاستشعار والمراقبة السحابية لتقديم علاج أكثر ذكاءً

ديناميكيات سوق الأدوية والأجهزة الطبية المدمجة في أوروبا

السائق

ارتفاع معدل انتشار الأمراض المزمنة والطلب على العلاج الشخصي

- يُعدّ الانتشار المتزايد للأمراض المزمنة مثل الربو والسكري واضطرابات القلب والأوعية الدموية، إلى جانب التركيز المتزايد على العلاجات الشخصية التي تتمحور حول المريض، محركًا رئيسيًا لسوق الأدوية والأجهزة الطبية المركبة في أوروبا.

- فعلى سبيل المثال، أطلقت شركة أسترازينيكا في مارس 2025 جهاز استنشاق ذكيًا مُطوَّرًا مزودًا بميزات اتصال لمراقبة التزام المرضى بالعلاج وتحسين العلاج التنفسي في العيادات الأوروبية. ومن المتوقع أن تُسهم هذه الاستراتيجيات التي تتبناها الشركات الكبرى في دفع نمو السوق خلال الفترة المتوقعة.

- مع سعي المرضى إلى حلول أكثر ملاءمة ودقة وأمانًا لإيصال الأدوية، توفر تركيبات الأدوية والأجهزة مزايا مثل الجرعات الدقيقة، وتتبع الالتزام بالعلاج، والمراقبة المتكاملة.

- علاوة على ذلك، يتزايد اعتماد مقدمي الرعاية الصحية لهذه الحلول لتحسين إدارة الأمراض، ومراقبة المرضى عن بُعد، والتكامل مع منصات الصحة الرقمية.

- تُعدّ سهولة الجرعات المتصلة، والمراقبة في الوقت الفعلي، وتكامل بيانات المرضى، عوامل رئيسية تدفع إلى اعتماد هذه المنتجات في المستشفيات والعيادات ومراكز الرعاية المنزلية في جميع أنحاء أوروبا.

- يؤدي ازدياد الوعي بين المرضى ومقدمي الرعاية بشأن الالتزام بالعلاج وإدارة المرض إلى زيادة الطلب على الأجهزة التي توفر التوجيه والتذكير، مما يدعم نمو السوق بشكل أكبر.

- تساهم المبادرات الحكومية التي تشجع على تبني الصحة الرقمية، ومراقبة المرضى عن بُعد، وبرامج إدارة الأمراض المزمنة، في زيادة استخدام تركيبات الأدوية الذكية والأجهزة الطبية في جميع أنحاء أوروبا.

ضبط النفس/التحدي

العقبات التنظيمية وتعقيدات دمج الأجهزة

- تُشكل المخاوف المتعلقة بمتطلبات الامتثال التنظيمي المعقدة ومتطلبات الموافقة على الأجهزة في العديد من الدول الأوروبية تحديًا كبيرًا أمام سرعة تبنيها في السوق. يجب أن تستوفي تركيبات الأدوية والأجهزة الطبية لوائح كل من الأدوية والأجهزة الطبية، مما يُعقّد عملية دخول السوق.

- فعلى سبيل المثال، قد يؤدي التعامل مع لائحة الأجهزة الطبية في الاتحاد الأوروبي (MDR) وإرشادات وكالة الأدوية الأوروبية (EMA) في آن واحد إلى تأخير مواعيد إطلاق المنتجات، مما يجعل الشركات حذرة في طرح الأجهزة المبتكرة.

- يُعد ضمان الأداء المتسق للأجهزة، ودقة توصيل الأدوية، والتكامل مع منصات الصحة الرقمية أمراً بالغ الأهمية، حيث أن أي خلل أو خطأ في البيانات قد يُعرّض سلامة المريض والتزامه بالعلاج للخطر.

- بالإضافة إلى ذلك، قد تشكل تكاليف التطوير والتصنيع المرتفعة نسبياً للأجهزة المركبة المتقدمة عائقاً، لا سيما بالنسبة للشركات الصغيرة أو للأجهزة التي تستهدف شرائح حساسة للسعر.

- سيكون التغلب على هذه التحديات من خلال التنسيق التنظيمي، والتحقق الدقيق من صحة الأجهزة، والتصميم الفعال من حيث التكلفة أمراً بالغ الأهمية لتحقيق نمو مستدام للسوق واعتماد أوسع نطاقاً في جميع أنحاء أوروبا.

- قد تحد مشكلات التوافق بين الأجهزة والبنية التحتية الحالية لتكنولوجيا المعلومات في المستشفيات من التكامل السلس وتبطئ عملية التبني في البيئات السريرية.

- تشكل مخاوف خصوصية البيانات والأمن السيبراني المتعلقة بأنظمة الأجهزة الدوائية المتصلة عقبات إضافية، حيث أن الامتثال للائحة العامة لحماية البيانات (GDPR) وقوانين حماية البيانات الإقليمية الأخرى أمر ضروري للحفاظ على ثقة المرضى

نطاق سوق الأدوية والأجهزة الطبية المدمجة في أوروبا

يتم تقسيم السوق على أساس المنتج ونوع التطبيق والمستخدم النهائي وقناة التوزيع.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم السوق إلى أجهزة الحقن الذاتي، واللصقات ذات الإبر الدقيقة، والأقراص الرقمية، وأجهزة الاستنشاق الذكية، والهيدروجيلات المُوصِّلة للأدوية، والعدسات المُطلقة للأدوية، وغيرها. وقد هيمنت أجهزة الاستنشاق الذكية على السوق بحصة إيرادات بلغت 38.5% في عام 2025، مدفوعةً باستخدامها الواسع في إدارة أمراض الجهاز التنفسي المزمنة كالربو ومرض الانسداد الرئوي المزمن. يُفضّل المرضى ومقدمو الرعاية الصحية أجهزة الاستنشاق الذكية لقدرتها على تحسين الالتزام بتناول الأدوية من خلال تتبع الاستخدام في الوقت الفعلي وتكاملها مع التطبيقات. وتتيح ميزات الاتصال للأطباء المراقبة عن بُعد، مما يوفر بيانات حول أنماط الاستنشاق والجرعات الفائتة وتحسين العلاج. كما تُقلّل أجهزة الاستنشاق الذكية من حالات دخول المستشفيات والتدخلات الطارئة من خلال تمكين إجراء تعديلات علاجية في الوقت المناسب. وتُعزّز سهولة الاستخدام وقابلية الحمل والتوافق مع تطبيقات صحة المرضى من شعبيتها. بالإضافة إلى ذلك، يُساهم الدعم التنظيمي وسياسات السداد في أوروبا في تعزيز اعتمادها في العيادات والمستشفيات.

من المتوقع أن يشهد قطاع لصقات الإبر الدقيقة أسرع نمو بمعدل نمو سنوي مركب قدره 14.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بسهولة استخدامها وقلة تدخلها في توصيل اللقاحات والأنسولين والأدوية البيولوجية. تُحسّن لصقات الإبر الدقيقة التزام المرضى بالعلاج، لا سيما الأطفال وكبار السن الذين غالبًا ما يواجهون صعوبة في الحقن التقليدية. تتيح هذه التقنية إمكانية الاستخدام الذاتي في المنزل، مما يقلل من زيارات المستشفيات وتكاليف الرعاية الصحية. تستثمر شركات الأدوية بشكل متزايد في البحث والتطوير لتوسيع نطاق استخدامات لصقات الإبر الدقيقة في إدارة الأمراض المزمنة. كما يُسهم التكامل مع أجهزة المراقبة الذكية في دعم تحديد الجرعات الشخصية ومتابعة الالتزام بالعلاج عن بُعد. وتساهم قابلية التوسع وسهولة التصنيع والوعي المتزايد بالعلاجات غير الجراحية في نمو السوق القوي.

- حسب نوع التطبيق

استنادًا إلى نوع التطبيق، يُقسّم السوق إلى أمراض العظام، وأمراض الجهاز التنفسي، والسكري، والأورام، وأمراض القلب والأوعية الدموية، وغيرها. وقد هيمن قطاع أمراض الجهاز التنفسي على السوق بحصة بلغت 32.7% في عام 2025، ويعود ذلك بشكل أساسي إلى ارتفاع معدل انتشار الربو ومرض الانسداد الرئوي المزمن في أوروبا. يُتيح استخدام أجهزة الاستنشاق الذكية وأجهزة التوصيل المتصلة مراقبة مستمرة، وجرعات مُحسّنة، وتقليل نوبات التفاقم. يستفيد المرضى من تحسين الالتزام بالعلاج وسهولة الاستخدام، بينما يحصل مقدمو الرعاية الصحية على بيانات قابلة للتنفيذ لوضع خطط علاجية مُخصصة. وقد ساهمت مبادرات الصحة العامة التي تُعزز إدارة أمراض الجهاز التنفسي المزمنة في زيادة الإقبال على هذه الأجهزة. كما يُسهم توفر برامج التعويض والتغطية التأمينية في دول مثل ألمانيا وفرنسا والمملكة المتحدة في دعم انتشارها في السوق. ويُعزز التكامل مع منصات الصحة الرقمية مشاركة المرضى ونتائج العلاج بشكل عام.

من المتوقع أن يشهد قطاع داء السكري أسرع نمو بمعدل نمو سنوي مركب قدره 12.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات انتشار المرض وزيادة استخدام أقلام الأنسولين الذكية وأجهزة الحقن الذاتي المتصلة بالإنترنت. توفر هذه الأجهزة جرعات دقيقة، ومراقبة فورية لمستوى الجلوكوز، وإمكانية إدارة المرضى عن بُعد. يحقق المرضى بذلك التزامًا أفضل بالعلاج وانخفاضًا في مخاطر المضاعفات، بينما يستطيع الأطباء متابعة العلاج عن بُعد من خلال تطبيقات متصلة. تدعم التطورات التكنولوجية، مثل التكامل مع أنظمة مراقبة الجلوكوز المستمرة والتحليلات التنبؤية، الإدارة الاستباقية للمرض. كما تُسهم حلول الرعاية المنزلية والإدارة الذاتية في زيادة الإقبال على هذه الأجهزة. ويُعزز الوعي المتزايد بحلول الصحة الرقمية وبرامج إدارة الأمراض المزمنة من توسع السوق.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى عيادات، ومستشفيات، ومراكز رعاية منزلية، ومراكز رعاية نهارية، وغيرها. وقد هيمنت المستشفيات على السوق بحصة إيرادات بلغت 40.2% في عام 2025، نظرًا لكونها المواقع الرئيسية لإعطاء العلاجات المعقدة التي تجمع بين الأدوية والأجهزة الطبية. توفر المستشفيات إمكانية الوصول إلى أنظمة توصيل متطورة، مثل الحقن الذاتي، وأجهزة الاستنشاق الذكية، والأقراص الرقمية، مما يضمن التعامل السليم، ودقة الجرعات، ومراقبة المرضى. كما يتيح التكامل مع أنظمة تكنولوجيا المعلومات في المستشفيات والسجلات الصحية الإلكترونية تتبعًا سلسًا لالتزام المرضى بالعلاج ونتائجه. ويمكن لكوادر الرعاية الصحية المتخصصة تدريب المرضى على استخدام الأجهزة، مما يعزز فعالية العلاج. وتساهم برامج المستشفيات الممولة حكوميًا وتغطية التأمين الصحي في زيادة الإقبال على هذه الأجهزة. ويستمر توجه استخدام الأجهزة المتصلة والذكية في مرافق الرعاية الصحية المتخصصة في دعم النمو.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع نمو بمعدل نمو سنوي مركب قدره 13.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد تفضيل المرضى للإدارة الذاتية والمراقبة عن بُعد. تُمكّن الحقن الذاتية الذكية، ولصقات الإبر الدقيقة، وأجهزة الاستنشاق المتصلة المرضى من إدارة الأمراض المزمنة من المنزل، مما يقلل من زيارات المستشفى والتكاليف المرتبطة بها. كما يُحسّن التتبع الرقمي والتقييمات عبر التطبيقات من الالتزام بالعلاج ونتائجه. ويتيح دمج خدمات التطبيب عن بُعد للأطباء مراقبة المرضى عن بُعد والتدخل عند الضرورة. ويُسهم توسيع نطاق خدمات الرعاية المنزلية وتغطية التأمين لأجهزة الإدارة الذاتية في دعم هذا النمو. وتُعدّ الراحة وسهولة الاستخدام وراحة المريض وتعزيز قدرات إدارة الأمراض من أهم العوامل الدافعة لاعتماد هذه التقنيات.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى المناقصات المباشرة، ومبيعات التجزئة، وغيرها. وقد هيمنت المناقصات المباشرة على السوق بحصة إيرادات بلغت 45.5% في عام 2025، ويعود ذلك أساسًا إلى عمليات الشراء واسعة النطاق التي تقوم بها المستشفيات والعيادات وبرامج الرعاية الصحية الحكومية. تضمن هذه القناة إمدادًا موثوقًا، وكفاءة في التكاليف، والامتثال للمعايير التنظيمية لعمليات الشراء بكميات كبيرة. تستفيد شركات الأدوية من الطلب المتوقع والخدمات اللوجستية المبسطة. كما تتيح اتفاقيات المناقصات المباشرة الوصول إلى الأجهزة المركبة المتقدمة عالية التكلفة التي قد لا تكون متوفرة على نطاق واسع في قنوات التجزئة. تدعم العقود طويلة الأجل التبني والتكامل المستمر في مرافق الرعاية الصحية. تُفضّل الحكومات وشبكات المستشفيات الكبيرة في دول مثل ألمانيا وفرنسا والمملكة المتحدة المناقصات المباشرة للشراء المركزي.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع نمو بمعدل نمو سنوي مركب قدره 11.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد توفر المنتجات الدوائية التي تجمع بين الأدوية والأجهزة الطبية عبر الصيدليات والمنصات الإلكترونية. يستطيع المرضى شراء أجهزة الاستنشاق الذكية، وأجهزة الحقن الذاتي، ولصقات الإبر الدقيقة للاستخدام المنزلي، مما يُحسّن من سهولة إدارة الأمراض المزمنة ذاتيًا. وقد ساهم ازدهار الصيدليات الإلكترونية وأسواق الصحة الرقمية في تسريع الوصول إلى هذه المنتجات. وتُعزز الجهود التسويقية لشركات الأدوية وحملات التوعية من اعتماد هذه المنتجات في قنوات البيع بالتجزئة. كما يُساهم تزايد إقبال المرضى على العلاجات المنزلية والأجهزة المتصلة في ارتفاع مبيعات التجزئة. وتُعدّ القدرة على تحمل التكاليف، وسهولة الاستخدام، وتعزيز استقلالية المريض من العوامل الرئيسية الدافعة لتوسع السوق.

تحليل إقليمي لسوق الأدوية والأجهزة الطبية المدمجة في أوروبا

- هيمنت ألمانيا على سوق الأدوية والأجهزة الطبية المركبة في أوروبا عام 2025 بحصة إيرادات بلغت 25.3%، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وأطرها التنظيمية الداعمة، وارتفاع الإنفاق على الرعاية الصحية، مع اعتمادها في المستشفيات، ومراكز الرعاية الخارجية، ومرافق الرعاية المنزلية.

- يُقدّر المرضى ومقدمو الرعاية الصحية في ألمانيا بشدة الدقة والسلامة والميزات المتصلة التي توفرها مجموعات الأدوية الذكية والأجهزة مثل أجهزة الاستنشاق الذكية وأجهزة الحقن التلقائي والأقراص الرقمية، والتي تُحسّن الالتزام بالعلاج وتُمكّن من المراقبة عن بُعد للأمراض المزمنة.

- ويحظى هذا التبني الواسع النطاق بدعم إضافي من برامج الرعاية الصحية الحكومية، وسياسات السداد المواتية، والنظام البيئي الطبي المتقدم تقنيًا، وزيادة الوعي بالعلاجات التي تركز على المريض، مما يجعل المنتجات المركبة الحل المفضل لإدارة الأمراض المزمنة في البيئات السريرية والرعاية المنزلية.

نظرة عامة على سوق الأدوية والأجهزة الطبية المدمجة في ألمانيا

من المتوقع أن يشهد سوق الأجهزة الطبية المدمجة مع الأدوية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في البلاد، وارتفاع الإنفاق على الرعاية الصحية، والاعتماد المتقدم لتقنيات توصيل الأدوية الذكية. ويُولي المرضى ومقدمو الرعاية الصحية في ألمانيا أهمية متزايدة للأجهزة التي توفر جرعات دقيقة، ومراقبة فورية، وتكاملًا مع منصات الصحة الرقمية. ويدعم تركيز ألمانيا على الابتكار وسلامة المرضى والامتثال للوائح التنظيمية اعتماد هذه الأجهزة في المستشفيات والعيادات ومراكز الرعاية المنزلية. وتشهد أجهزة الاستنشاق الذكية وأجهزة الحقن الذاتي المتصلة بالإنترنت إقبالًا كبيرًا، لا سيما في إدارة أمراض الجهاز التنفسي والسكري. كما يُسهم تركيز ألمانيا على حلول الرعاية الصحية المستدامة والقائمة على التكنولوجيا في دفع عجلة نمو السوق.

نظرة عامة على سوق الأدوية والأجهزة الطبية في المملكة المتحدة

من المتوقع أن يشهد سوق الأدوية والأجهزة الطبية المدمجة في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بإدارة الأمراض المزمنة، وزيادة استخدام أدوات الصحة الرقمية، والتوجه نحو الرعاية المنزلية. ويتزايد إقبال المرضى ومقدمي الرعاية الصحية على استخدام أجهزة الاستنشاق الذكية، وأجهزة الحقن الذاتي، والأقراص الرقمية التي تُحسّن الالتزام بالعلاج ونتائجه. ومن المتوقع أن يستمر دعم الحكومة لمبادرات الصحة الرقمية، إلى جانب بنية تحتية قوية للرعاية الصحية ونظام بيئي متطور للطب عن بُعد، في تحفيز نمو السوق. ويشهد السوق البريطاني تزايدًا في دمج الأجهزة المتصلة في بروتوكولات العلاج القياسية في مجالات أمراض الجهاز التنفسي، والسكري، والأورام.

نظرة عامة على سوق الأدوية والأجهزة الطبية في فرنسا

من المتوقع أن يشهد سوق الأدوية والأجهزة الطبية المدمجة في فرنسا نموًا قويًا بمعدل نمو سنوي مركب، مدعومًا ببنية تحتية صحية متينة، وانتشار واسع للأمراض المزمنة، وزيادة الاستثمارات في حلول الصحة الرقمية. ويعتمد مقدمو الرعاية الصحية والمرضى الفرنسيون منتجات مدمجة، مثل أجهزة الاستنشاق الذكية وأجهزة الحقن الذاتي، لتحسين الالتزام بالعلاج والنتائج السريرية. وتشجع سياسات الرعاية الصحية الوطنية وأطر التعويض على تبني العلاجات المتقدمة في المستشفيات والعيادات. كما يُسهم دمج حلول الأدوية والأجهزة الطبية مع السجلات الصحية الإلكترونية ومنصات التطبيب عن بُعد في تعزيز انتشار السوق. ويبرز نمو السوق بشكل خاص في مجالات علاج أمراض الجهاز التنفسي والسكري وأمراض القلب والأوعية الدموية.

نظرة عامة على سوق الأدوية والأجهزة الطبية في بولندا

من المتوقع أن يشهد سوق الأدوية والأجهزة الطبية المدمجة في بولندا أسرع نمو خلال الفترة المتوقعة، مدفوعًا بتوسع نطاق الوصول إلى الرعاية الصحية، وزيادة الوعي بإدارة الأمراض المزمنة، واعتماد حلول توصيل الأدوية الرقمية. ويتزايد استخدام المرضى ومقدمي الرعاية الصحية لأجهزة الاستنشاق الذكية، وأجهزة الحقن الذاتي، ولصقات الإبر الدقيقة للعلاج المنزلي والعلاجات في العيادات. وتساهم المبادرات الحكومية الداعمة للتطبيب عن بُعد، والمراقبة عن بُعد، وبرامج الصحة الرقمية في تعزيز هذا الإقبال. وتقوم المستشفيات والعيادات البولندية بدمج الأجهزة المدمجة بسرعة لتحسين التزام المرضى بالعلاج ونتائجه. ويساهم التوافر المتزايد لحلول الأدوية والأجهزة المتصلة بأسعار معقولة، وتزايد تفضيل المرضى للعلاجات المنزلية، بشكل كبير في توسع السوق. ويكتسب السوق زخمًا خاصًا في تطبيقات أمراض الجهاز التنفسي، والسكري، والقلب والأوعية الدموية.

حصة السوق الأوروبية للأدوية والأجهزة الطبية

تتصدر شركات راسخة صناعة الأدوية والأجهزة الطبية في أوروبا، بما في ذلك:

- أبوت (الولايات المتحدة)

- BD (الولايات المتحدة)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- شركة نوفارتس إيه جي (سويسرا)

- نوفو نورديسك إيه/إس (الدنمارك)

- سانوفي (فرنسا)

- شركة إيلي ليلي (الولايات المتحدة الأمريكية)

- شركة GSK plc (المملكة المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة تيرومو (اليابان)

- شركة ويست للخدمات الصيدلانية (الولايات المتحدة الأمريكية)

- شركة باير المساهمة (ألمانيا)

- شركة ميرك كيه جي إيه إيه (ألمانيا)

- بي براون إس إي (ألمانيا)

- شركة WuXi AppTec المحدودة (الصين)

- ميريل لعلوم الحياة (الهند)

- مختبرات دكتور ريدي المحدودة (الهند)

ما هي التطورات الأخيرة في سوق الأدوية والأجهزة الطبية المدمجة في أوروبا؟

- في يوليو 2025، حصل دواء تريكسيو إيروسفيير من شركة أسترازينيكا على رأي إيجابي من لجنة المنتجات الطبية للاستخدام البشري التابعة لوكالة الأدوية الأوروبية (CHMP) باعتباره أول علاج استنشاقي ثلاثي التركيبة لمرض الانسداد الرئوي المزمن، تمت إعادة صياغته باستخدام جيل جديد من المواد الدافعة ذات قدرة منخفضة للغاية على إحداث الاحتباس الحراري. يدعم هذا الاعتماد نقل المنتج في جميع أنحاء الاتحاد الأوروبي لتقليل كل من العبء السريري والأثر البيئي مع الحفاظ على الفعالية العلاجية.

- في يناير 2025، جمعت قمة المنتجات المركبة لعام 2025 في بروكسل 150 جهة تنظيمية عالمية، وسلطات صحية، وهيئات معتمدة، وشركاء صناعيين، بهدف دفع عجلة الابتكار والتعاون والتوافق التنظيمي للمنتجات المركبة من الأدوية والأجهزة الطبية في جميع أنحاء أوروبا، مع تسليط الضوء على الحاجة إلى مناهج تنظيمية منسقة ومسارات مبسطة للمنتجات المركبة.

- في أبريل 2024، منحت المفوضية الأوروبية ترخيصًا تسويقيًا لدواء Emblaveo® (أزتريونام-أفيباكتام)، وهو أول دواء مُعتمد من الاتحاد الأوروبي يجمع بين مضادات حيوية من نوع بيتا لاكتام ومثبطات بيتا لاكتاماز لعلاج التهابات البطن المعقدة، والالتهاب الرئوي المكتسب في المستشفيات، والتهابات المسالك البولية المعقدة؛ يستهدف هذا الدواء ذو الجرعة الثابتة البكتيريا سالبة الجرام المقاومة للأدوية المتعددة، مما يسد فجوة علاجية حرجة في مقاومة مضادات الميكروبات.

- في مارس 2024، أصدرت وكالة الأدوية الأوروبية رأيًا إيجابيًا يوصي بمنح ترخيص تسويق في الاتحاد الأوروبي لدواء إمبلافيو (أزتريونام-أفيباكتام) كجزء من الجهود المبذولة لتوسيع الخيارات العلاجية في حالات العدوى المقاومة للأدوية المتعددة، وهي أولوية هامة للصحة العامة نظرًا لارتفاع معدلات المقاومة في جميع أنحاء أوروبا.

- في أبريل 2023، أطلقت شركتا Teikoku Seiyaku Co., Ltd. و Kowa Company, Ltd. لصقات ALLYDONE (بتركيز 27.5 ملغ و55 ملغ) والمخصصة لإدارة الخرف المرتبط بمرض الزهايمر، مما يوسع نطاق العلاجات المركبة من الأدوية والأجهزة ليشمل الحالات التنكسية العصبية، ويمثل تنويعًا يتجاوز الاستخدامات التقليدية لأمراض الجهاز التنفسي أو الأمراض المزمنة.

- https://www.astrazeneca.com/content/astraz/media-centre/press-releases/2025/trixeo-aerosphere-receives-positive-eu-chmp-opinion-first-inhaled-medicine-using-next-generation-propellant-with-near-zero-global-warming-potential.html

- https://www.pfizer.com/news/press-release/press-release-detail/european-commission-approves-pfizers-emblaveor-patients

- https://www.ema.europa.eu/en/news/new-antibiotic-fight-infections-caused-multidrug-resistant-bacteria

- https://www.diaglobal.org/es-la/resources/press-releases/2025/01-30-raps-emea-postevent

- https://www.pharmiweb.com/press-release/2025-12-15/drug-device-combination-products-market-analysis-highlights-increasing-adoption-across-laboratories-and-research-institution

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.