Europe Healthcare It Integration Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.03 Billion

USD

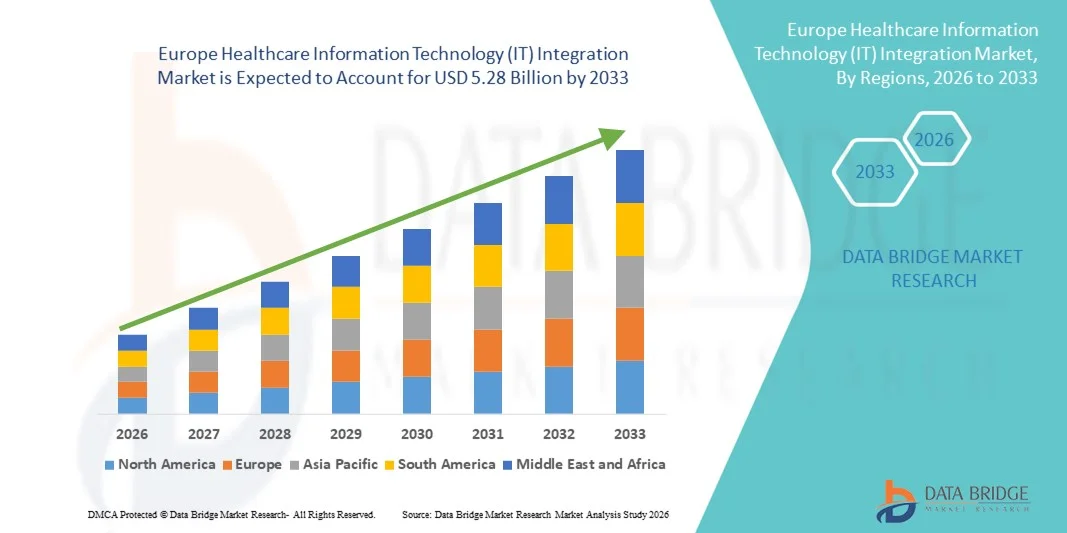

5.28 Billion

2025

2033

USD

2.03 Billion

USD

5.28 Billion

2025

2033

| 2026 –2033 | |

| USD 2.03 Billion | |

| USD 5.28 Billion | |

| % | |

|

تقسيم سوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية في أوروبا، حسب المنتج والخدمات (المنتجات والخدمات)، والتطبيق (تكامل الأجهزة الطبية، والتكامل الداخلي، وتكامل المستشفيات، وتكامل المختبرات، وتكامل العيادات، وتكامل الأشعة)، وحجم المنشأة (كبيرة، ومتوسطة، وصغيرة)، وطريقة الشراء (منظمات الشراء الجماعي، والأفراد)، والمستخدم النهائي (المستشفيات، والمختبرات، ومراكز التشخيص، ومراكز الأشعة، والعيادات) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية في أوروبا

- بلغت قيمة سوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية في أوروبا 2.03 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 5.28 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 12.70% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد السجلات الصحية الإلكترونية، ومنصات التطبيب عن بعد، وأنظمة الرعاية الصحية الرقمية، مما يؤدي إلى تحسين قابلية تشغيل البيانات وتبسيط سير العمل في المستشفيات والعيادات وشبكات الرعاية الصحية.

- علاوة على ذلك، فإن الطلب المتزايد على حلول تكنولوجيا المعلومات الصحية الآمنة والقابلة للتشغيل البيني والتوسع، إلى جانب المتطلبات التنظيمية لتبادل البيانات الصحية ونماذج الرعاية القائمة على القيمة، يُرسخ مكانة حلول تكامل تكنولوجيا المعلومات الصحية كعنصر أساسي في البنية التحتية الحديثة للرعاية الصحية. وتُسهم هذه العوامل المتضافرة في تسريع تبني أنظمة تكنولوجيا المعلومات الصحية المتكاملة، مما يُعزز نمو القطاع بشكل ملحوظ.

تحليل سوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية في أوروبا

- تُعد حلول تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية، التي تُمكّن من التشغيل البيني السلس بين السجلات الصحية الإلكترونية وأنظمة المختبرات ومنصات التطبيب عن بُعد وأنظمة إدارة المستشفيات، مكونات حيوية متزايدة الأهمية في البنية التحتية الحديثة للرعاية الصحية نظرًا لقدرتها على تحسين الكفاءة التشغيلية ونتائج المرضى وأمن البيانات في جميع مرافق الرعاية الصحية.

- يتزايد الطلب على تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية بشكل أساسي نتيجة للتحول الرقمي السريع لأنظمة الرعاية الصحية، وزيادة اعتماد منصات الصحة السحابية، وارتفاع المتطلبات التنظيمية لتبادل البيانات، والحاجة المتزايدة إلى تقديم رعاية منسقة وقائمة على القيمة.

- هيمنت المملكة المتحدة على سوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية بحصة إيرادات بلغت 34.2% في عام 2025، مدفوعةً بمبادرات الصحة الرقمية القوية التي تقودها الحكومة، والاعتماد الواسع النطاق لأنظمة السجلات الصحية الإلكترونية المتكاملة ضمن إطار عمل هيئة الخدمات الصحية الوطنية، وزيادة الاستثمارات في البنية التحتية للتشغيل البيني وتبادل البيانات عبر مؤسسات الرعاية الصحية.

- من المتوقع أن تكون ألمانيا المنطقة الأسرع نموًا في سوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية خلال الفترة المتوقعة، بمعدل نمو سنوي مركب متوقع يبلغ 15.1%، مدعومًا بزيادة الاستثمارات في رقمنة المستشفيات، وتوسيع منصات تبادل المعلومات الصحية، وتزايد اعتماد حلول التطبيب عن بُعد، والإصلاحات التنظيمية التي تشجع على استخدام السجلات الإلكترونية للمرضى وتكامل بيانات الرعاية الصحية بشكل آمن.

- استحوذ قطاع الأفراد على الحصة الأكبر من إيرادات السوق بنسبة 57.2% في عام 2025، ويعود ذلك بشكل أساسي إلى تفضيل المستشفيات الكبيرة وشبكات الرعاية الصحية الشراء المباشر من الموردين لضمان حلول تكامل تكنولوجيا المعلومات الصحية المُخصصة.

نطاق التقرير وتجزئة سوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية

|

صفات |

رؤى رئيسية حول تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية في أوروبا

توسيع نطاق منصات تكنولوجيا المعلومات الصحية السحابية والقابلة للتشغيل البيني

- يُعدّ التوسع في استخدام المنصات السحابية والأنظمة القابلة للتشغيل البيني، التي تُمكّن من تبادل البيانات بسلاسة بين المستشفيات والعيادات والمختبرات وشركات التأمين الصحي، اتجاهاً رئيسياً ومتسارعاً في سوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية. ويتجه مقدمو الرعاية الصحية بشكل متزايد من البنى التحتية التقليدية المعزولة إلى أطر تكامل مركزية مدعومة بالسحابة، مما يُحسّن قابلية التوسع وسهولة الوصول والكفاءة التشغيلية.

- على سبيل المثال، في عام 2024، وسّعت شركة أوراكل هيلث قدراتها على التشغيل البيني لسجلاتها الصحية الإلكترونية السحابية، مما مكّن أنظمة الرعاية الصحية من مشاركة بيانات المرضى بشكل آمن عبر مرافق متعددة في الوقت الفعلي. وبالمثل، عززت شركة إبيك سيستمز ميزات التشغيل البيني لديها لدعم تبادل المعلومات الصحية بين المؤسسات، مما حسّن من تنسيق تقديم الرعاية.

- يُتيح دمج واجهات برمجة التطبيقات (APIs) ومعايير FHIR (موارد التشغيل البيني السريع للرعاية الصحية) وأدوات التحليلات المستضافة على السحابة لمقدمي الرعاية الصحية تبسيط سير العمل، والحد من تكرار الاختبارات، وتعزيز عملية اتخاذ القرارات السريرية. كما تدعم هذه الحلول القابلة للتشغيل البيني الوصول عن بُعد إلى سجلات المرضى، وتكامل خدمات التطبيب عن بُعد، ومبادرات إدارة صحة السكان.

- تُعدّ نماذج النشر السحابي جذابة بشكل خاص للمرافق الصحية المتوسطة والصغيرة، حيث إنها تُقلل من تكاليف البنية التحتية الأولية وتُغني عن الحاجة إلى صيانة مكثفة لأنظمة تكنولوجيا المعلومات في الموقع. علاوة على ذلك، تُمكّن بيئات الحوسبة السحابية القابلة للتوسع مؤسسات الرعاية الصحية من التكيف بسرعة مع المتطلبات التنظيمية المتغيرة واحتياجات إدارة بيانات المرضى.

- يُعيد التركيز المتزايد على الرعاية الصحية القائمة على البيانات، والتحليلات الآنية، وشبكات الرعاية المنسقة، تشكيل استراتيجيات البنية التحتية لتكنولوجيا المعلومات بشكل جذري. ونتيجةً لذلك، تستثمر شركات مثل InterSystems بكثافة في منصات بيانات صحية قابلة للتشغيل البيني، تربط أنظمة الرعاية الصحية المتباينة في أنظمة بيئية موحدة.

- مع تسارع التحول الرقمي عالميًا، من المتوقع أن يتوسع الطلب على حلول تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية المرنة والآمنة والقابلة للتشغيل البيني بشكل كبير في المستشفيات ومراكز التشخيص وشبكات الرعاية الصحية متعددة التخصصات

ديناميكيات سوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية في أوروبا

السائق

تزايد الطلب على التحول الرقمي والامتثال التنظيمي

- يُعدّ تزايد الحاجة إلى التحول الرقمي في مرافق الرعاية الصحية، إلى جانب المتطلبات التنظيمية الصارمة لإدارة بيانات المرضى وإعداد التقارير، محركًا رئيسيًا لسوق تكامل تكنولوجيا المعلومات في الرعاية الصحية. ويواجه مقدمو الرعاية الصحية ضغوطًا متزايدة لرقمنة السجلات، وتحسين الشفافية التشغيلية، وتعزيز سلامة المرضى.

- على سبيل المثال، في عام 2025، تعاونت شركة سيرنر مع العديد من شبكات المستشفيات الإقليمية لتحديث البنى التحتية لتكنولوجيا المعلومات القديمة وضمان الامتثال للوائح حماية البيانات الصحية المتطورة. تُظهر هذه المبادرات كيف تستثمر مؤسسات الرعاية الصحية بنشاط في أطر عمل تكنولوجيا المعلومات المتكاملة لتلبية متطلبات الامتثال مع تحسين تقديم الخدمات.

- تُطبّق الحكومات في مختلف المناطق سياسات تُشجّع على استخدام السجلات الصحية الإلكترونية، والوصفات الطبية الإلكترونية، وأنظمة الفوترة الرقمية. وتُلزم هذه اللوائح مُقدّمي الرعاية الصحية بتبنّي أنظمة تكنولوجيا معلومات قابلة للتشغيل البيني، قادرة على جمع البيانات بدقة، وتخزينها بشكل آمن، وإعداد التقارير بشكل موحد.

- بالإضافة إلى ذلك، أدى التوسع الكبير في خدمات التطبيب عن بُعد، ومراقبة المرضى عن بُعد، والتشخيص الرقمي إلى زيادة الحاجة إلى أنظمة متكاملة قادرة على دمج بيانات المرضى من نقاط اتصال متعددة في لوحات تحكم موحدة. ويُحسّن هذا النهج المتكامل تنسيق الرعاية ويُخفف الأعباء الإدارية.

- تسعى المستشفيات والعيادات أيضًا إلى إيجاد حلول تكامل تقنية المعلومات لتحسين استخدام الموارد، وتقليل الأخطاء السريرية، وتمكين التحليلات التنبؤية لتحسين نتائج المرضى. ومع ازدياد اعتماد الرعاية الصحية على البيانات، يتزايد دور تكامل تقنية المعلومات في دعم تقديم رعاية عالية الجودة.

- من المتوقع أن يؤدي التوجه المستمر نحو أنظمة الرعاية الصحية الرقمية، والكفاءة التشغيلية، والالتزام بالمعايير، إلى استدامة الطلب القوي على حلول تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية خلال الفترة المتوقعة.

ضبط النفس/التحدي

مخاطر أمن البيانات، وتعقيد النظام، وارتفاع تكاليف التنفيذ

- على الرغم من آفاق النمو القوية، لا تزال المخاوف المتعلقة بأمن البيانات، وتعقيد التكامل، وارتفاع تكاليف التنفيذ الأولية تشكل تحديات كبيرة في سوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية. وتدير مؤسسات الرعاية الصحية بيانات حساسة للغاية للمرضى، مما يجعلها أهدافًا رئيسية للهجمات الإلكترونية وحوادث برامج الفدية.

- على سبيل المثال، أبلغت العديد من مؤسسات الرعاية الصحية على مستوى العالم عن اختراقات إلكترونية أثرت على شبكات المستشفيات، مما يسلط الضوء على نقاط الضعف في البنى التحتية لتكنولوجيا المعلومات غير المتكاملة أو القديمة. وتزيد هذه الحوادث من التردد لدى مقدمي الخدمات الأصغر حجماً الذين يفكرون في الاستثمار في التحول الرقمي.

- غالباً ما يتضمن تطبيق حلول تكامل تكنولوجيا المعلومات الشاملة استبدال أو ترقية الأنظمة القديمة، ونقل كميات هائلة من بيانات المرضى، وتدريب الموظفين على التكيف مع المنصات الجديدة. قد تكون هذه العملية معقدة تقنياً، وتستغرق وقتاً طويلاً، وتعطل العمليات اليومية إذا لم تتم إدارتها بفعالية.

- علاوة على ذلك، يمكن أن تشكل التكاليف الأولية المرتفعة المرتبطة بتخصيص النظام، وأطر الأمن السيبراني، ورسوم الترخيص، والصيانة المستمرة عائقًا، لا سيما بالنسبة لمرافق الرعاية الصحية الصغيرة والريفية ذات الميزانيات المحدودة.

- يمكن أن تؤدي تحديات التوافق بين الأنظمة القديمة والمنصات الحديثة أيضًا إلى عدم اتساق البيانات وعدم كفاءة سير العمل، مما يبطئ مبادرات التكامل.

- للتغلب على هذه العقبات، يجب على موردي تكنولوجيا المعلومات في مجال الرعاية الصحية التركيز على نماذج نشر فعّالة من حيث التكلفة، وبروتوكولات أمن سيبراني مُحسّنة، وواجهات مستخدم مُبسّطة، وبرامج تدريب شاملة للموظفين. وسيكون التصدي لهذه التحديات أمرًا بالغ الأهمية لضمان توسع مستدام طويل الأجل في السوق.

نطاق سوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية في أوروبا

يتم تقسيم السوق على أساس المنتجات والخدمات، والتطبيق، وحجم المنشأة، وطريقة الشراء، والمستخدم النهائي.

- حسب المنتج والخدمات

استنادًا إلى المنتجات والخدمات، ينقسم سوق تكامل تكنولوجيا المعلومات في الرعاية الصحية إلى قسمين: المنتجات والخدمات. وقد استحوذ قسم الخدمات على الحصة الأكبر من إيرادات السوق بنسبة 54.6% في عام 2025، مدفوعًا بالطلب المتزايد على خدمات الاستشارات والتنفيذ والصيانة والدعم في مختلف مرافق الرعاية الصحية. تحتاج المستشفيات ومراكز التشخيص إلى خبرات متخصصة في التكامل لربط أنظمة السجلات الصحية الإلكترونية والأجهزة الطبية ومنصات المختبرات بكفاءة. وقد عزز التعقيد المتزايد للبنية التحتية لتكنولوجيا المعلومات في الرعاية الصحية الاعتماد على مزودي خدمات التكامل الخارجيين. وتفضل مؤسسات الرعاية الصحية الاستعانة بمصادر خارجية للتكامل لضمان الامتثال للوائح وأمن البيانات. كما أن التحديثات المستمرة للأنظمة ومتطلبات التشغيل البيني تزيد من الطلب على الخدمات. وتساهم خدمات ترحيل البيانات إلى الحوسبة السحابية والأمن السيبراني أيضًا في نمو هذا القطاع. وتتطلب شبكات المستشفيات الكبيرة خرائط طريق مخصصة للتكامل، مما يزيد من عقود الخدمات. ويؤدي التوسع في تبني نماذج الرعاية القائمة على القيمة إلى زيادة الطلب على استشارات تكنولوجيا المعلومات. وتشمل الخدمات أيضًا التدريب والمساعدة التقنية بعد النشر. وتعزز نماذج الإيرادات المتكررة هيمنة هذا القطاع. وبشكل عام، تهيمن الخدمات نظرًا لمتطلبات الدعم المستمر والتعقيد التقني والعقود طويلة الأجل.

من المتوقع أن يشهد قطاع المنتجات أسرع معدل نمو سنوي مركب بنسبة 20.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد اعتماد منصات برمجيات التشغيل البيني ومحركات التكامل. تستثمر المستشفيات في حلول البرمجيات الوسيطة المتقدمة لربط أنظمة تكنولوجيا المعلومات المتباينة. يدعم التوسع المتزايد في استخدام منصات بيانات الصحة المدعومة بالذكاء الاصطناعي الطلب على المنتجات. كما يُسرّع توسع حلول التطبيب عن بُعد والمراقبة عن بُعد من عمليات شراء برمجيات التكامل. وتشجع المتطلبات التنظيمية التي تُعزز تبادل بيانات الصحة بشكل موحد على اعتماد المنتجات. تكتسب منصات التكامل السحابية شعبية متزايدة نظرًا لقابليتها للتوسع. وتتجه المرافق الصغيرة والمتوسطة الحجم بشكل متزايد إلى شراء أدوات التكامل الجاهزة للاستخدام. تُعزز التطورات التكنولوجية في الاتصال القائم على واجهات برمجة التطبيقات (API) المرونة. تُعزز الشراكات الاستراتيجية بين موردي البرمجيات ومقدمي الرعاية الصحية الابتكار. بشكل عام، يتزايد اعتماد المنتجات بسرعة نتيجةً للأتمتة وقابلية التوسع ومبادرات التحول الرقمي.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق تكامل تكنولوجيا المعلومات في الرعاية الصحية إلى تكامل الأجهزة الطبية، والتكامل الداخلي، وتكامل المستشفيات، وتكامل المختبرات، وتكامل العيادات، وتكامل الأشعة. وقد استحوذ قطاع تكامل المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 32.8% في عام 2025، مدفوعًا بالحاجة إلى توحيد أنظمة السجلات الصحية الإلكترونية، ومنصات الفوترة، وأنظمة التصوير، وأجهزة مراقبة المرضى. تتطلب المستشفيات الكبيرة قابلية تشغيل سلسة بين الأقسام لتحسين كفاءة سير العمل. ويُحفّز التوسع المتزايد في استخدام السجلات الصحية الإلكترونية الطلب على التكامل. تستثمر المستشفيات بكثافة في منصات تبادل البيانات لتعزيز سلامة المرضى والحد من الأخطاء الطبية. كما تُعزز متطلبات الامتثال التنظيمي مبادرات التكامل. يُحسّن التكامل عملية اتخاذ القرارات السريرية من خلال الوصول إلى البيانات في الوقت الفعلي. تُعطي المستشفيات متعددة التخصصات الأولوية للأنظمة الموحدة لتبسيط العمليات. ويُساهم توسع المستشفيات في المدن في دعم التبني. تُعزز منصات تكامل المستشفيات السحابية قابلية التوسع. وبشكل عام، يهيمن تكامل المستشفيات نظرًا لبنيته التحتية المعقدة وإنفاقه الكبير على تكنولوجيا المعلومات.

من المتوقع أن يشهد قطاع تكامل الأجهزة الطبية أسرع معدل نمو سنوي مركب بنسبة 21.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام الأجهزة الطبية المتصلة وأنظمة المراقبة المدعومة بتقنية إنترنت الأشياء. وتقوم المستشفيات بشكل متزايد بدمج أجهزة مراقبة المرضى، ومضخات التسريب، والأجهزة القابلة للارتداء مع منصات السجلات الصحية الإلكترونية. ويساهم التركيز المتزايد على مراقبة المرضى في الوقت الفعلي في تسريع الطلب. كما تُعزز برامج إدارة المرضى عن بُعد احتياجات التكامل. وتُحسّن التطورات التكنولوجية في معايير اتصال الأجهزة من التوافق. ويسعى مقدمو الرعاية الصحية إلى أتمتة جمع البيانات لتقليل أخطاء الإدخال اليدوي. ويُعزز الاستثمار في المستشفيات الذكية مشاريع تكامل الأجهزة. ويدعم الطلب المتزايد على قابلية التشغيل البيني في وحدات العناية المركزة هذا النمو. وبشكل عام، يتوسع تكامل الأجهزة الطبية بسرعة بفضل الابتكار في مجال الصحة الرقمية واعتماد تقنية إنترنت الأشياء.

- حسب حجم المنشأة

استنادًا إلى حجم المنشأة، يُقسّم سوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية إلى ثلاث فئات: كبيرة، ومتوسطة، وصغيرة. وقد استحوذت المنشآت الكبيرة على الحصة الأكبر من إيرادات السوق بنسبة 49.3% في عام 2025، وذلك بفضل ميزانيات تكنولوجيا المعلومات الضخمة والبنية التحتية المعقدة التي تتطلب حلول تكامل متقدمة. وتدير المستشفيات الكبيرة وشبكات الرعاية الصحية كميات هائلة من بيانات المرضى، مما يستلزم قابلية تشغيل سلسة بين الأنظمة. ويُحفّز تبني الذكاء الاصطناعي وتحليلات البيانات الضخمة والمنصات السحابية استثمارات التكامل. كما تُساهم متطلبات الامتثال التنظيمي والأمن السيبراني في زيادة الإنفاق. وتتطلب سلاسل المستشفيات متعددة المواقع أنظمة مركزية لإدارة البيانات. وتدعم مبادرات التحول الرقمي المستمرة نمو هذا القطاع. ويُقلل التكامل من أوجه القصور التشغيلية ويُحسّن نتائج المرضى. وبشكل عام، تهيمن المنشآت الكبيرة نظرًا لقدراتها المالية وتعقيد بنيتها التحتية.

من المتوقع أن يشهد قطاع المرافق المتوسطة أسرع معدل نمو سنوي مركب بنسبة 19.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد التحول الرقمي في المستشفيات والمراكز التخصصية متوسطة الحجم. تعمل هذه المرافق على تحديث أنظمتها القديمة لرفع كفاءتها، وتشجع الحوافز الحكومية التي تدعم تبني تكنولوجيا المعلومات الصحية على التكامل. كما أن الحلول السحابية الميسورة التكلفة تجعل التنفيذ ممكنًا. ويتطلب تزايد أعداد المرضى تبسيط إجراءات العمل، بينما يدعم الضغط التنافسي لتقديم رعاية عالية الجودة الاستثمارات في تكنولوجيا المعلومات. وبشكل عام، تشهد المرافق المتوسطة نموًا سريعًا بفضل مبادرات التحديث وتحسن القدرة على تحمل التكاليف.

- عن طريق وضع الشراء

استنادًا إلى طريقة الشراء، ينقسم السوق إلى فئتين: منظمات الشراء الجماعي (GPO) والأفراد. استحوذ قطاع الأفراد على الحصة الأكبر من إيرادات السوق بنسبة 57.2% في عام 2025، ويعود ذلك بشكل أساسي إلى تفضيل المستشفيات الكبيرة وشبكات الرعاية الصحية الشراء المباشر من الموردين لضمان حلول تكامل تكنولوجيا المعلومات الصحية المُخصصة. يتيح الشراء الفردي لمقدمي الرعاية الصحية التفاوض على عقود مرنة، وهياكل تسعير مُصممة خصيصًا، واتفاقيات شاملة لمستوى الخدمة تتوافق مع الاحتياجات التشغيلية المحددة. غالبًا ما تتطلب المستشفيات قابلية تشغيل مُعقدة بين أنظمة السجلات الصحية الإلكترونية، والمختبرات، والأشعة، والفواتير، مما يُشجع على التعاون المباشر مع الموردين. يستفيد هذا القطاع من الشراكات طويلة الأجل، والدعم الفني المُخصص، وترقيات النظام القابلة للتطوير. تُفضل المرافق الكبيرة ذات الميزانيات الرأسمالية الأعلى الشراء المُستقل لمزيد من التحكم في جداول التنفيذ. يُعزز التركيز المُتزايد على أمن البيانات والامتثال التنظيمي قرارات الشراء المباشر. بالإضافة إلى ذلك، تستمر قدرات الابتكار والتخصيص التي يقودها الموردون في دعم مكانة هذا القطاع الريادية.

من المتوقع أن يشهد قطاع منظمات الشراء الجماعي (GPO) أسرع معدل نمو سنوي مركب بنسبة 18.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استراتيجيات ضبط التكاليف في مرافق الرعاية الصحية الصغيرة والمتوسطة. تُمكّن منظمات الشراء الجماعي المستشفيات والعيادات ومراكز التشخيص من الاستفادة من قوة التفاوض الجماعي للحصول على أسعار مخفضة وحزم تكامل تقنية معلومات موحدة. وتُساهم قيود الميزانية والضغط لخفض النفقات التشغيلية في تسريع تبني منظمات الشراء الجماعي. كما يستفيد مقدمو الرعاية الصحية الأصغر حجمًا بشكل كبير من العقود المُتفاوض عليها مسبقًا وإجراءات الشراء المُبسطة. ويدعم تزايد الحاجة إلى حلول التشغيل البيني بأسعار معقولة نمو هذا القطاع. وتُعزز المبادرات الحكومية التي تُشجع على كفاءة التكلفة في الإنفاق على الرعاية الصحية الطلب بشكل أكبر. كما تُقلل نماذج منظمات الشراء الجماعي من عبء العمل الإداري وتعقيدات تقييم الموردين. ومع توسع التحول الرقمي ليشمل المرافق المتوسطة والريفية، من المتوقع أن يرتفع تبني منظمات الشراء الجماعي بشكل مطرد خلال فترة التوقعات.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق تكامل تكنولوجيا المعلومات في الرعاية الصحية إلى المستشفيات، والمختبرات، ومراكز التشخيص، ومراكز الأشعة، والعيادات. وقد استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 45.7% في عام 2025، مدعومًا باستثمارات ضخمة في البنية التحتية المتقدمة لتكنولوجيا المعلومات في الرعاية الصحية وأنظمة التشغيل البيني على مستوى المؤسسة. وتتعامل المستشفيات مع أعداد كبيرة من المرضى وتدفقات بيانات معقدة عبر الأقسام المختلفة، بما في ذلك الطوارئ والجراحة والصيدلة والتصوير الطبي والفواتير. ويُعدّ الطلب على التكامل السلس لأنظمة السجلات الصحية الإلكترونية، وأنظمة أرشفة الصور والاتصالات (PACS)، وأنظمة معلومات المختبرات (LIS)، وأنظمة إدارة دورة الإيرادات، عاملًا رئيسيًا في زيادة تبني هذه الأنظمة. كما تُعزز المتطلبات التنظيمية المتعلقة بتبادل بيانات المرضى والامتثال لها متطلبات التكامل. وتُولي المستشفيات الكبيرة أيضًا أولوية قصوى للأمن السيبراني وإمكانية الوصول إلى البيانات في الوقت الفعلي. ويُساهم ظهور مبادرات المستشفيات الذكية ونماذج الرعاية القائمة على القيمة في تسريع استثمارات الاتصال الرقمي. وتعتمد المستشفيات متعددة التخصصات بشكل خاص على المنصات المتكاملة لتحسين عملية اتخاذ القرارات السريرية ونتائج المرضى. ويُحافظ التحديث المستمر للأنظمة القديمة على هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع مراكز التشخيص أسرع معدل نمو سنوي مركب بنسبة 20.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتحول الرقمي السريع لخدمات التشخيص والعيادات الخارجية. ويساهم تزايد الطلب على سير العمل المختبري الآلي وأنظمة إعداد التقارير المتكاملة في تسريع تبني تكامل تكنولوجيا المعلومات. وتحتاج مراكز التشخيص إلى اتصال سلس مع شبكات المستشفيات وبوابات الأطباء ومنصات التأمين. كما أن توسع خدمات الرعاية الصحية الوقائية والكشف المبكر عن الأمراض يعزز الحاجة إلى التكامل. ويدعم الاعتماد المتزايد على أنظمة معلومات المختبرات السحابية قابلية التوسع وإمكانيات الوصول عن بُعد. ويساهم ارتفاع وعي المرضى والطلب على سرعة إنجاز التحاليل في تعزيز جهود التحول الرقمي. وتستثمر سلاسل التشخيص المستقلة بكثافة في الأنظمة القابلة للتشغيل البيني للحفاظ على ميزتها التنافسية. وبشكل عام، يشهد هذا القطاع نموًا قويًا بفضل التقدم التكنولوجي، وتوسع خدمات العيادات الخارجية، والتركيز المتزايد على التشخيص القائم على البيانات.

تحليل إقليمي لسوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية في أوروبا

- من المتوقع أن يشهد سوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية في أوروبا نموًا كبيرًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بشكل أساسي بالتحول الرقمي المتزايد في أنظمة الرعاية الصحية، والمتطلبات التنظيمية للتوافق التشغيلي، والحاجة المتزايدة لتبادل البيانات بسلاسة بين المستشفيات والمختبرات والعيادات.

- تساهم الاستثمارات المتزايدة في السجلات الصحية الإلكترونية، ومنصات التطبيب عن بعد، وأنظمة معلومات المستشفيات في تسريع اعتماد البنى التحتية المتكاملة لتكنولوجيا المعلومات في جميع أنحاء المنطقة.

- يركز مقدمو الرعاية الصحية الأوروبيون بشكل متزايد على تحسين الكفاءة التشغيلية ونتائج المرضى وأمن البيانات، مما يؤدي إلى تطبيق واسع النطاق لحلول تكنولوجيا المعلومات المتكاملة للرعاية الصحية في المؤسسات العامة والخاصة.

نظرة عامة على سوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية بالمملكة المتحدة:

هيمنت المملكة المتحدة على سوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية في أوروبا، محققةً أعلى حصة من الإيرادات بنسبة 34.2% في عام 2025 ، مدفوعةً بمبادرات الصحة الرقمية الحكومية القوية والانتشار الواسع لأنظمة السجلات الصحية الإلكترونية المتكاملة ضمن إطار عمل هيئة الخدمات الصحية الوطنية. وتساهم الاستثمارات الكبيرة في منصات التشغيل البيني، وتبادل البيانات الصحية بشكل آمن، وتحديث أنظمة المستشفيات القديمة، في تعزيز مكانة المملكة المتحدة في السوق. ومن المتوقع أن يُسهم تركيز المملكة المتحدة على تقديم الرعاية الصحية الرقمية المركزية ونماذج الرعاية المنسقة في استدامة النمو المطرد للسوق خلال الفترة المتوقعة.

نظرة عامة على سوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية في ألمانيا:

من المتوقع أن يشهد سوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، وأن يكون الأسرع نموًا بنسبة 15.1% ، مدعومًا بزيادة الاستثمارات في رقمنة المستشفيات وتوسيع نطاق منصات تبادل المعلومات الصحية. وتساهم الإصلاحات التنظيمية التي تشجع على استخدام السجلات الطبية الإلكترونية للمرضى، وزيادة استخدام التطبيب عن بُعد، والتركيز القوي على تكامل بيانات الرعاية الصحية بشكل آمن مع الحفاظ على الخصوصية، في زيادة الطلب. كما أن التزام ألمانيا بتحديث الرعاية الصحية والابتكار التكنولوجي يعزز التبني السريع لحلول تكامل تكنولوجيا المعلومات المتقدمة في المستشفيات وشبكات الرعاية الصحية.

حصة سوق تكامل تكنولوجيا المعلومات في قطاع الرعاية الصحية في أوروبا

تتصدر شركات راسخة قطاع تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية، بما في ذلك:

- شركة إبيك سيستمز (الولايات المتحدة الأمريكية)

- شركة Allscripts Healthcare Solutions (الولايات المتحدة الأمريكية)

- شركة جي إي للرعاية الصحية (الولايات المتحدة)

- شركة سيمنز هيلثينيرز (ألمانيا)

- شركة فيليبس للرعاية الصحية (هولندا)

- أوراكل هيلث (الولايات المتحدة)

- شركة إنترسيستمز (الولايات المتحدة الأمريكية)

- شركة ماكيسون (الولايات المتحدة الأمريكية)

- آي بي إم واتسون هيلث (الولايات المتحدة)

- أثينا هيلث (الولايات المتحدة)

- شركة نيكست جين للرعاية الصحية (الولايات المتحدة)

- أوبتوم هيلث (الولايات المتحدة)

- شركة كوجنيزانت لحلول التكنولوجيا (الولايات المتحدة الأمريكية)

- خدمات تاتا الاستشارية (الهند)

- شركة ويبرو المحدودة (الهند)

- شركة دي إكس سي للتكنولوجيا (الولايات المتحدة الأمريكية)

- شركة إنفور للرعاية الصحية (الولايات المتحدة)

- أغفا للرعاية الصحية (بلجيكا)

- إي كلينيكال وركس (الولايات المتحدة)

آخر التطورات في سوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية في أوروبا

- في سبتمبر 2025، أطلقت مراكز خدمات الرعاية الطبية والرعاية الصحية (CMS) النظام البيئي لتكنولوجيا الصحة من أجل قابلية التشغيل البيني، وهي مبادرة مصممة لتعزيز الابتكار التعاوني في مجال تكنولوجيا المعلومات الصحية وتشجيع تبادل البيانات بسلاسة بين مقدمي الخدمات والمرضى والشركاء التقنيين من خلال دمج التقنيات المتقدمة بما في ذلك الذكاء الاصطناعي - مما يعزز الالتزام الفيدرالي بتحديث قابلية التشغيل البيني لبيانات الرعاية الصحية

- في مارس 2025، أطلقت شركة eHealth Technologies حل eHealth Connect على FHIR، وهو حل تكنولوجي للرعاية الصحية مبني على معيار Fast Healthcare Interoperability Resources (FHIR) الذي يتيح تبادل البيانات بشكل آمن وفوري بين أنظمة السجلات الصحية الإلكترونية (EHR) الرائدة ومنصات تكنولوجيا المعلومات الأخرى للرعاية الصحية، مما يحسن التكامل وإمكانية الوصول إلى بيانات المرضى عبر شبكات الرعاية.

- في فبراير 2025، قدمت شركة Edifecs خدمة Healthcare Interoperability Cloud، وهي أداة جديدة قائمة على الحوسبة السحابية مصممة لمساعدة مؤسسات الرعاية الصحية على إدارة متطلبات التشغيل البيني والامتثال المعقدة بموجب المعايير التنظيمية الحديثة مثل CMS-9115-F وCMS-0057-F، والتي تدعم بروتوكولات تبادل البيانات FHIR وEDI.

- في أغسطس 2024، أطلقت شركة InterSystems منصة HealthShare Unified Care Record، وهي منصة شاملة مصممة لتعزيز تبادل البيانات القابلة للتشغيل البيني وتنسيق الرعاية عبر أنظمة الرعاية الصحية المتباينة، مما يساعد مقدمي الخدمات على تجميع سجلات المرضى الطولية الموحدة من مصادر متعددة.

- في يوليو 2024، قدمت شركة Epic Systems أداة EpicLink، وهي أداة جديدة لتكامل السجلات الصحية الإلكترونية لتحسين قابلية التشغيل البيني بين أنظمة السجلات الصحية الإلكترونية التابعة لشركة Epic والأنظمة الأخرى، وهي مصممة لتقليل الحواجز وتبسيط تبادل البيانات بين الأنظمة.

- في يونيو 2024، كشفت شركة IBM النقاب عن IBM Watson Health Data Exchange، وهي خدمة جديدة لتكامل البيانات تهدف إلى تبسيط مشاركة بيانات الرعاية الصحية، وتعزيز قابلية تشغيل البيانات البينية، ودعم اتخاذ القرارات السريرية من خلال تحسين التحليلات والاتصال.

- في مارس 2021، تم إصدار InterSystems HealthShare® Solutions 2021.1، والذي يوفر إمكانيات موسعة لتبادل المعلومات الصحية، وتجميع البيانات، والتحليلات في الوقت الفعلي عبر أنظمة تكنولوجيا المعلومات الصحية المتباينة - وهي علامة فارقة مبكرة تدعم جهود تكامل بيانات الرعاية الصحية المستمرة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.