Europe Hydrocolloids Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.75 Billion

USD

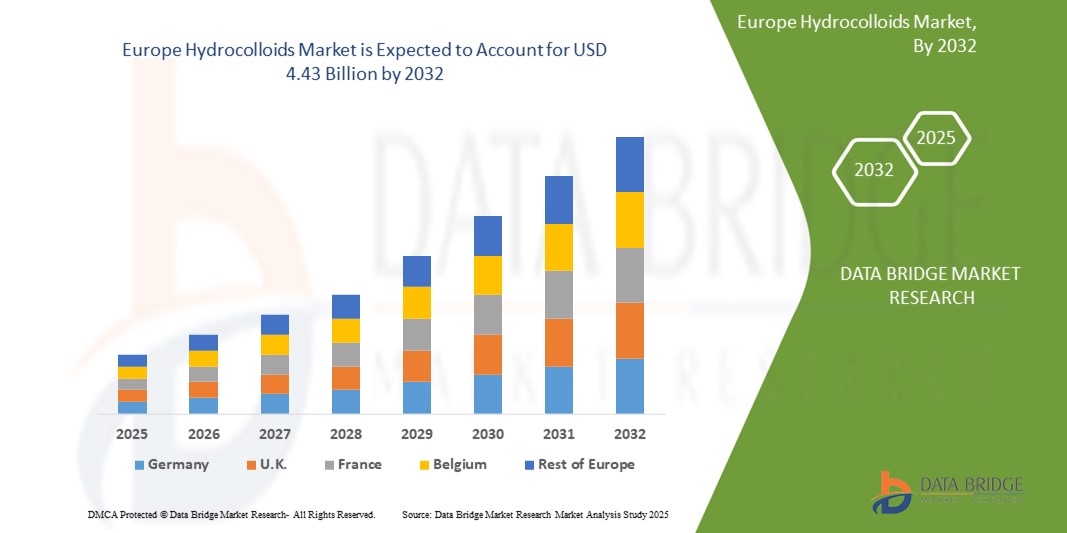

4.43 Billion

2024

2032

USD

2.75 Billion

USD

4.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 4.43 Billion | |

| % | |

|

تجزئة سوق الهيدروكولويدات الأوروبية، حسب النوع (الجيلاتين، البكتين، الكاراجينان، صمغ الزانثان، الآجار، وغيرها)، والاستخدام (الأغذية والمشروبات، المستحضرات الصيدلانية، العناية الشخصية ومستحضرات التجميل، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق الهيدروكولويدات

- تم تقييم حجم سوق الهيدروكولويدات الأوروبية بنحو 2.75 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.43 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 6.10٪ خلال الفترة المتوقعة.

- ويعود هذا النمو إلى الطلب المتزايد على المكونات الطبيعية والنظيفة، والاستخدام المتزايد في صناعة الأغذية والمشروبات لتحسين الملمس وإطالة العمر الافتراضي، وتوسيع التطبيقات في قطاعي الأدوية والعناية الشخصية.

تحليل سوق الهيدروكولويدات

- الهيدروكولويدات هي مجموعة من السكريات المتعددة والبروتينات التي تُشكّل هلاميات أو محاليل تكثيف عند نثرها في الماء. تُستخدم هذه المركبات على نطاق واسع في مختلف الصناعات لقدرتها على تعديل لزوجة المنتجات وملمسها، وتثبيت المستحلبات، والعمل كبدائل للدهون والألياف الغذائية.

- يشهد السوق الأوروبي نموًا ملحوظًا بفضل تزايد اعتماد الأغذية الوظيفية وتنامي وعي المستهلكين بالصحة والعافية. كما أن الدعم التنظيمي للمضافات الغذائية الطبيعية والتركيبات النظيفة يعزز توسع السوق.

- من المتوقع أن تهيمن ألمانيا على سوق الهيدروكولويدات الأوروبية بحصة تبلغ 33.75%، مدفوعة بصناعة تجهيز الأغذية القوية والابتكار في المنتجات النباتية والطلب المتزايد على المكونات العضوية والطبيعية في الأطعمة والمشروبات المعبأة.

- ومن المتوقع أن تكون فرنسا السوق الأسرع نموًا خلال الفترة المتوقعة، بدعم من زيادة الاستثمار في التكنولوجيا الحيوية والطلب القوي على الهيدروكولويدات في الأدوية ومستحضرات التجميل الراقية، وخاصة في خطوط المنتجات الطبيعية والنباتية.

- من المتوقع أن يستحوذ الجيلاتين على الحصة الأكبر في سوق الهيدروكولويدات بنسبة 38.62%، بفضل استخدامه الواسع في قطاعات الحلويات ومنتجات الألبان والمستحضرات الغذائية. وتجعله خصائصه الوظيفية، مثل التبلور والرغوة والاستحلاب، خيارًا مفضلًا في مجموعة من الصناعات النهائية.

نطاق التقرير وتقسيم سوق الهيدروكولويدات

|

صفات |

رؤى سوق الهيدروكولويدات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الهيدروكولويدات

التحول نحو الهيدروكولويدات النباتية والملصقات النظيفة

- إن الاتجاه الرئيسي الذي يشكل سوق الهيدروكولويدات الأوروبية هو التفضيل المتزايد للهيدروكولويدات ذات العلامات التجارية النظيفة والنباتية.

- يتم تعزيز هذا الاتجاه من خلال زيادة وعي المستهلكين بالصحة والعافية، وزيادة الطلب على الشفافية في مكونات الأغذية، والتحول نحو الأنظمة الغذائية النباتية والنباتية الصرفة.

- على سبيل المثال، تقوم شركات مثل CP Kelco وIngredion Incorporated بتوسيع محافظها لتشمل البكتين والكاراجينان وغيرها من المواد الغروية المائية المشتقة من النباتات، وتقدم حلولاً طبيعية للتكثيف والاستقرار دون إضافات صناعية.

- يعمل مصنعو الأغذية والمشروبات بشكل متزايد على إعادة صياغة منتجاتهم باستخدام الهيدروكولويدات مثل الأجار، وصمغ الزانثان، وصمغ الغوار لتلبية متطلبات الملصق النظيف مع الحفاظ على الملمس، واستقرار الرف، والجاذبية الحسية.

- ومع سعي الهيئات التنظيمية والمستهلكين إلى تحقيق قدر أكبر من الشفافية في المكونات والتركيبات الطبيعية، فمن المتوقع أن يتسارع اعتماد المواد الغروية المائية النباتية، مما يخلق فرص النمو في تطبيقات الأغذية والأدوية والعناية الشخصية.

ديناميكيات سوق الهيدروكولويدات

سائق

"الطلب المتزايد على المكونات الوظيفية في صناعة الأغذية والمشروبات"

- يعد الاستخدام المتزايد للمواد الغروية المائية كمكونات وظيفية في قطاع الأغذية والمشروبات محركًا رئيسيًا لنمو السوق في منطقة أوروبا.

- تعمل المواد الغروانية المائية على تعزيز الملمس والاستقرار والاحتفاظ بالرطوبة ومدة الصلاحية، مما يجعلها ضرورية للأطعمة المصنعة ومنتجات الألبان والمخبوزات والوجبات الجاهزة للأكل.

- إن الاستهلاك المتزايد للأطعمة الجاهزة، إلى جانب التوسع الحضري وتغير أنماط الحياة، يدفع الحاجة إلى مثبتات ومكثفات عالية الأداء تتوافق مع اتجاهات الصحة والعافية.

- على سبيل المثال، تقوم شركات مثل Fufeng Group وAshland Global بتقديم حلول مخصصة من صمغ الزانثان والجيلاتين لتحسين اللزوجة والشعور في الفم في الصلصات والمشروبات والحلويات، وتلبية توقعات المستهلكين المتطورة.

- مع تزايد الطلب على المنتجات الغذائية الأكثر صحة واستدامة، أصبحت الهيدروكولويدات ضرورية لتوفير ملفات تعريف غذائية محسنة، واستبدال الدهون، وتركيبات خالية من الغلوتين.

- ومن المتوقع أن يدعم هذا الاعتماد المتزايد على المواد الغروية المائية لإنتاج منتجات غذائية عالية الجودة ووظيفية نمو السوق على المدى الطويل في جميع أنحاء المنطقة.

ضبط النفس/التحدي

" ارتفاع تكلفة المواد الخام الطبيعية والمتخصصة "

- تشكل التكلفة العالية للمواد الخام الطبيعية والمتخصصة تحديًا كبيرًا لسوق الهيدروكولويدات الأوروبية، خاصة مع تحول الصناعة نحو تركيبات نظيفة ومستمدة من النباتات وعضوية.

- تتضمن عملية الحصول على المواد الخام مثل الأعشاب البحرية (للكاراجينان والألجينات)، وبذور الغوار، وقشور الفاكهة (للبكتين) عمليات استخراج وتنقية معقدة، مما يزيد بشكل كبير من تكاليف الإنتاج بالنسبة للمصنعين.

- ويظهر هذا التحدي بشكل خاص في القطاعات الحساسة للأسعار مثل الأغذية والمشروبات والعناية الشخصية، حيث تعمل الشركات المصنعة في كثير من الأحيان في ظل هوامش ربح ضيقة وتواجه ضغوطًا متزايدة لتقديم بدائل طبيعية بأسعار تنافسية.

- على سبيل المثال، يتكبد منتجو الهيدروكولويدات النباتية، مثل البكتين والأجار، تكاليف تشغيلية باهظة بسبب التقلبات الموسمية في توافر المواد الخام، ومتطلبات مراقبة الجودة الصارمة، والمعالجة المكثفة للعمالة. هذه العوامل مجتمعةً ترفع تكاليف الوحدة، وقد تحد من اعتمادها في الأسواق التي تهتم بالتكلفة.

- إن الطلب المتزايد على المواد الغروية المائية العضوية المعتمدة وغير المعدلة وراثيًا والمستمدة من مصادر مستدامة يعمل على تكثيف ضغوط التكلفة، مما قد يؤدي إلى إبطاء توسع السوق في المناطق حيث تظل القدرة على تحمل التكاليف معيارًا رئيسيًا للشراء.

نطاق سوق الهيدروكولويدات

يتم تقسيم السوق على أساس النوع والتطبيق.

- حسب النوع

يُقسّم سوق الهيدروكولويدات الأوروبية، حسب نوعها، إلى الجيلاتين، والبكتين، والكاراجينان، وصمغ الزانثان، والأجار، وغيرها. ويُهيمن قطاع الجيلاتين على أكبر حصة سوقية من الإيرادات، بنسبة 38.6% بحلول عام 2025، نظرًا لاستخدامه الواسع في تطبيقات الأغذية والمشروبات، والأدوية، والعناية الشخصية. كما أن خصائصه الممتازة في التبلور، والتثبيت، والاستحلاب تجعله خيارًا مفضلًا في صناعة الحلويات، والكبسولات، ومستحضرات التجميل.

مع ذلك، من المتوقع أن ينمو قطاع البكتين بأعلى معدل نمو سنوي مركب قدره 7.35% خلال الفترة المتوقعة 2025-2032. ويعزى هذا النمو بشكل رئيسي إلى الطلب المتزايد على المكونات النباتية ذات العلامات التجارية النظيفة في المربيات والهلام والمشروبات ومنتجات الألبان، بالإضافة إلى تفضيل المستهلكين المتزايد للمكثفات الطبيعية والنباتية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الهيدروكولويدات الأوروبية إلى قطاعات الأغذية والمشروبات، والأدوية، والعناية الشخصية ومستحضرات التجميل، وغيرها. وسيستحوذ قطاع الأغذية والمشروبات على أكبر حصة سوقية بنسبة 46.9% بحلول عام 2025، مدفوعًا بالاستخدام المتزايد للهيدروكولويدات كمواد تكثيف وتَجَلُّم وتثبيت في منتجات الألبان، والمخبوزات، والصلصات، وبدائل اللحوم. ويزداد الطلب عليها بفضل التوجه نحو التركيبات النباتية وذات العلامات التجارية النظيفة في أوروبا.

مع ذلك، من المتوقع أن يشهد قطاع الأدوية أعلى معدل نمو سنوي مركب قدره 6.87% خلال الفترة المتوقعة. ويعزى ذلك إلى التوسع في استخدام الهيدروكولويدات في أنظمة توصيل الأدوية، وربط الأقراص، والعناية بالجروح، وتصنيع الكبسولات، حيث تعتمد صناعة الأدوية بشكل متزايد على السواغات المتوافقة حيويًا والوظيفية لتحسين أداء المنتج ونتائج المرضى.

نظرة عامة على سوق الهيدروكولويدات في أوروبا

من المتوقع أن يشهد سوق الهيدروكولويدات الأوروبية نموًا مطردًا حتى عام ٢٠٣٢، مدفوعًا بتزايد الطلب على المُكثِّفات والمُثبِّتات وعوامل التَّجلُّد الطبيعية في الأغذية والمشروبات والأدوية ومستحضرات التجميل. ويساهم سلوك المستهلك الواعي صحيًا، وتفضيلات المُلصقات النظيفة، والشعبية المتزايدة للأنظمة الغذائية النباتية في إعادة تشكيل مشهد الهيدروكولويدات في جميع أنحاء المنطقة. ويُشجِّع الدعم التنظيمي للمكونات المستدامة والعضوية على الابتكار وتبني الهيدروكولويدات ذات الأساس الحيوي في تطبيقات مُختلفة.

- نظرة عامة على سوق الهيدروكولويدات في ألمانيا

تستحوذ ألمانيا على أكبر حصة سوقية في سوق الهيدروكولويدات الأوروبية، ويعود ذلك أساسًا إلى صناعاتها المتينة في تصنيع الأغذية والأدوية ومستحضرات التجميل. وتشهد البلاد طلبًا قويًا على الإضافات الغذائية النظيفة والوظيفية، لا سيما في بدائل منتجات الألبان والمخابز واللحوم. علاوة على ذلك، يُسهم قطاع الأدوية الراسخ في ألمانيا في الاستخدام المستمر للهيدروكولويدات في تركيب الأدوية وإنتاج الكبسولات.

- نظرة عامة على سوق الهيدروكولويدات في إيطاليا

تشهد إيطاليا نموًا مطردًا في سوق الهيدروكولويدات، مدعومةً بتراثها العريق في فنون الطهي وقطاع تصنيع الأغذية المزدهر. وينتشر استخدام عوامل التبلور والتكثيف في اللحوم المصنعة والصلصات والحلويات. علاوةً على ذلك، تُتيح أسواق الأدوية والمكملات الغذائية المتنامية في البلاد فرصًا لاستخدام الجيلاتين وصمغ الزانثان في إنتاج الكبسولات والمكملات الغذائية.

حصة سوق الهيدروكولويدات

إن صناعة سوق الهيدروكولويدات يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة إيفونيك للصناعات (ألمانيا)

- شركة هيكسيون (الولايات المتحدة)

- شركة هانتسمان الدولية ذ.م.م (الولايات المتحدة)

- شركة كاردوليت (الولايات المتحدة)

- شركة باسف إس إي (ألمانيا)

- أرنت بوليمرز، ذ.م.م (الولايات المتحدة)

- أديتيا بيرلا للكيماويات (الهند)

- شركة مومنتيف بيرفورمانس ماتيريالز المحدودة (الولايات المتحدة)

- شركة أديكا (اليابان)

- شركة منتجات الهواء والمواد الكيميائية (الولايات المتحدة)

- شركة ميتسوبيشي للكيماويات (اليابان)

- شركة كارغيل، المحدودة (الولايات المتحدة)

- شركة كوكدو للكيماويات المحدودة (كوريا الجنوبية)

- شركة Nagase ChemteX (اليابان)

- شركة أتول المحدودة (الهند)

أحدث التطورات في سوق الهيدروكولويدات العالمية

- في مايو 2025، وسعت كارغيل منشأة إنتاج البكتين التابعة لها في مالشين، ألمانيا، لتعزيز قدراتها التوريدية لمصنعي الأغذية الأوروبيين. ويهدف هذا التوسع إلى تلبية الطلب المتزايد على عوامل القوام الطبيعية والمناسبة للعلامات التجارية في المربيات ومنتجات الألبان المصنوعة من الفاكهة والمشروبات، بما يتماشى مع التحول في المنطقة نحو المكونات النباتية النظيفة.

- في فبراير 2025، أطلقت شركة جونغبونزلاور خطًا جديدًا من منتجات صمغ الزانثان تحت العلامة التجارية "زانلايت"، مُصمم خصيصًا لتطبيقات المشروبات منخفضة اللزوجة والعناية الشخصية في سوق الاتحاد الأوروبي. صُممت هذه المنتجات الجديدة لتحسين خصائص الذوبان والتدفق، لتلبية الطلب المتزايد من المستهلكين على المشروبات الوظيفية ومستحضرات التجميل خفيفة الوزن.

- في أكتوبر 2024، افتتحت مجموعة كيري مركزًا جديدًا للتطبيق والتطوير في أيرلندا يُركز على الابتكار في مجال الهيدروكولويدات وتعديل النكهة. صُمم هذا المركز لتسريع تطوير المنتجات المُخصصة للعملاء الأوروبيين في قطاعات المخابز ومنتجات الألبان وبدائل اللحوم، مما يُعزز قدرة المجموعة على الاستجابة السريعة لاتجاهات المستهلكين الإقليمية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الهيدروكولويدات الأوروبية

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 الوصول إلى سوق الهيدروكولويدات الأوروبية

2.3 شبكة تحديد مواقع البائعين

2.4 منحنى خط حياة التكنولوجيا

2.5 دليل السوق

2.6 شبكة تحديد موقع الشركة

2.7 تحليل حصة الشركة في السوق

2.8 النمذجة متعددة المتغيرات

2.9 متغيرات جانب العرض والطلب

2.1 اتجاه استهلاك المنتجات النهائية

2.11 التحليل من الأعلى إلى الأسفل

2.12 معايير القياس

2.13 تحليل حصة البائع

2.14 نقاط البيانات من المقابلات الأولية الرئيسية

2.15 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.16 سوق الهيدروكولويدات في أوروبا: لمحة بحثية

2.17 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة القيمة

5.2 تحليل سلسلة التوريد

5.3 تحليل الاستيراد والتصدير

5.4 تحليل القوى الخمس لبورتر

5.4.1 قوة مساومة الموردين

5.4.2 قوة مساومة المشترين/المستهلكين

5.4.3 تهديد الوافدين الجدد

5.4.4 تهديد المنتجات البديلة

5.4.5 شدة التنافس

5.5 تحليل مصادر المواد الخام

5.6 نظرة عامة على الابتكارات التكنولوجية

5.7 اتجاهات الصناعة والتوقعات المستقبلية

5.8 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

5.9 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 مؤشر التسعير (السعر في نهاية B2B والأسعار عند FOB)

9 القدرة الإنتاجية للمصانع الرئيسية

10 نظرة عامة على العلامة التجارية

10.1 تحليل العلامة التجارية المقارنة

10.2 نظرة عامة على المنتج مقابل العلامة التجارية

11 سوق الهيدروكولويدات الأوروبية، حسب النوع

11.1 نظرة عامة

11.2 النشا

11.3 صمغ الجيلاتين

11.4 صمغ الزانثان

11.5 كاراجينان

11.6 علكة كارايا

11.7 صمغ القيصوم

11.8 ألجينات

11.9 بكتين

11.1 صمغ الغوار

11.11 صمغ عربي

11.12 آخرون

12 سوق الهيدروكولويدات الأوروبية، حسب النموذج

12.1 نظرة عامة

12.2 سائل

12.3 جاف

12.3.1 جاف، حسب النوع

12.3.1.1. مسحوق

12.3.1.2. حبيبي

12.3.1.3. قطع الطعام الصغيرة

12.3.1.4. آخرون (إن وجدوا)

13 سوق الهيدروكولويدات الأوروبية، حسب الفئة

13.1 نظرة عامة

13.2 التقليدية

13.3 عضوي

14 سوق الهيدروكولويدات في أوروبا، حسب التطبيق

14.1 نظرة عامة

14.2 منتجات الألبان

14.2.1 منتجات الألبان، حسب النوع

14.2.1.1. الجبن

14.2.1.2. آيس كريم

14.2.1.3. مسحوق الحليب

14.2.1.4. مربى الألبان

14.2.1.5. الزبادي

14.2.1.6. آخرون (إن وجدوا)

14.2.2 منتجات الألبان، حسب نوع الهيدروكولويدات

14.2.2.1. النشا

14.2.2.2. صمغ الجيلاتين

14.2.2.3. صمغ الزانثان

14.2.2.4. الكاراجينان

14.2.2.5. صمغ كرايا

14.2.2.6. صمغ القيصوم

14.2.2.7. الألجينات

14.2.2.8. البكتين

14.2.2.9. صمغ الغوار

14.2.2.10. الصمغ العربي

14.2.2.11. آخرون

14.3 منتجات المخابز

14.3.1 منتجات المخابز، حسب النوع

14.3.1.1. الخبز واللفائف

14.3.1.2. الكعك والمعجنات

14.3.1.3. البسكويت

14.3.1.3.1. البسكويت العادي

14.3.1.3.2. البسكويت المحشو

14.3.1.4. الكعك

14.3.1.5. ملفات تعريف الارتباط

14.3.1.6. الكعك المحلى

14.3.1.7. آخرون

14.3.2 منتجات المخابز، حسب نوع الهيدروكولويدات

14.3.2.1. النشا

14.3.2.2. صمغ الجيلاتين

14.3.2.3. صمغ الزانثان

14.3.2.4. الكاراجينان

14.3.2.5. صمغ كرايا

14.3.2.6. صمغ القيصوم

14.3.2.7. الألجينات

14.3.2.8. البكتين

14.3.2.9. صمغ الغوار

14.3.2.10. الصمغ العربي

14.3.2.11. آخرون

14.4 طعام مريح

14.4.1 الأطعمة الجاهزة، حسب النوع

14.4.1.1. منتجات جاهزة للأكل

14.4.1.2. الحساء والصلصات

14.4.1.3. التوابل والصلصات

14.4.1.4. المعكرونة

14.4.1.5. المعكرونة

14.4.1.6. بيتزا

14.4.1.7. المكسرات والبذور ومزيج المكسرات

14.4.1.8. آخرون (إن وجدوا)

14.4.2 الأطعمة الجاهزة، حسب نوع الهيدروكولويدات

14.4.2.1. النشا

14.4.2.2. صمغ الجيلاتين

14.4.2.3. صمغ الزانثان

14.4.2.4. الكاراجينان

14.4.2.5. صمغ كرايا

14.4.2.6. صمغ القيصوم

14.4.2.7. الألجينات

14.4.2.8. البكتين

14.4.2.9. صمغ الغوار

14.4.2.10. الصمغ العربي

14.4.2.11. آخرون

14.5 منتجات اللحوم المصنعة

14.5.1 منتجات اللحوم المصنعة، حسب النوع

14.5.1.1. الدواجن

14.5.1.2. لحم البقر

14.5.1.3. لحم الخنزير

14.5.1.4. المأكولات البحرية

14.5.2 منتجات اللحوم المصنعة، حسب نوع الهيدروكولويدات

14.5.2.1. النشا

14.5.2.2. صمغ الجيلاتين

14.5.2.3. صمغ الزانثان

14.5.2.4. الكاراجينان

14.5.2.5. صمغ كرايا

14.5.2.6. صمغ القيصوم

14.5.2.7. الألجينات

14.5.2.8. البكتين

14.5.2.9. صمغ الغوار

14.5.2.10. الصمغ العربي

14.5.2.11. آخرون

14.6 الحلويات

14.6.1 الحلويات، حسب النوع

14.6.1.1. الشوكولاتة

14.6.1.2. حلوى صلبة وناعمة

14.6.1.3. حلوى التوفي

14.6.1.4. الكراميل والنوجا

14.6.1.5. العلكة والهلام

14.6.1.6. مشاعر كريمية

14.6.1.7. آخرون (إن وجدوا)

14.6.2 منتجات الحلويات، حسب نوع الهيدروكولويدات

14.6.2.1. النشا

14.6.2.2. صمغ الجيلاتين

14.6.2.3. صمغ الزانثان

14.6.2.4. الكاراجينان

14.6.2.5. صمغ كرايا

14.6.2.6. صمغ القيصوم

14.6.2.7. الألجينات

14.6.2.8. البكتين

14.6.2.9. صمغ الغوار

14.6.2.10. الصمغ العربي

14.6.2.11. آخرون

14.7 حبوب الإفطار

14.7.1 حبوب الإفطار، حسب نوع الهيدروكولويدات

14.7.1.1. النشا

14.7.1.2. صمغ الجيلاتين

14.7.1.3. صمغ الزانثان

14.7.1.4. الكاراجينان

14.7.1.5. صمغ كرايا

14.7.1.6. صمغ القيصوم

14.7.1.7. الألجينات

14.7.1.8. البكتين

14.7.1.9. صمغ الغوار

14.7.1.10. الصمغ العربي

14.7.1.11. آخرون

14.8 الأطعمة المصنعة

14.8.1 معالجة الأطعمة حسب نوع الهيدروكولويدات

14.8.1.1. النشا

14.8.1.2. صمغ الجيلاتين

14.8.1.3. صمغ الزانثان

14.8.1.4. الكاراجينان

14.8.1.5. صمغ كرايا

14.8.1.6. صمغ القيصوم

14.8.1.7. الألجينات

14.8.1.8. البكتين

14.8.1.9. صمغ الغوار

14.8.1.10. الصمغ العربي

14.8.1.11. آخرون

14.9 التغذية الرياضية

14.9.1 التغذية الرياضية، حسب نوع الهيدروكولويدات

14.9.1.1. النشا

14.9.1.2. صمغ الجيلاتين

14.9.1.3. صمغ الزانثان

14.9.1.4. الكاراجينان

14.9.1.5. صمغ كرايا

14.9.1.6. صمغ القيصوم

14.9.1.7. الألجينات

14.9.1.8. البكتين

14.9.1.9. صمغ الغوار

14.9.1.10. الصمغ العربي

14.9.1.11. آخرون

14.1 المشروبات

14.10.1 المشروبات، حسب النوع

14.10.1.1. المشروبات الجاهزة للشرب

14.10.1.2. عصائر الفاكهة

14.10.1.3. مشروبات الألبان

14.10.1.4. مشروبات غازية بنكهة الفاكهة

14.10.1.5. حليب نباتي

14.10.1.6. آخرون

14.10.2 المشروبات، حسب نوع الهيدروكولويدات

14.10.2.1. النشا

14.10.2.2. صمغ الجيلاتين

14.10.2.3. صمغ الزانثان

14.10.2.4. الكاراجينان

14.10.2.5. صمغ كرايا

14.10.2.6. صمغ القيصوم

14.10.2.7. الألجينات

14.10.2.8. البكتين

14.10.2.9. صمغ الغوار

14.10.2.10. الصمغ العربي

14.10.2.11. آخرون

15 سوق الهيدروكولويدات الأوروبية، حسب قنوات التوزيع

15.1 نظرة عامة

15.2 مباشر

15.3 غير مباشر

16 سوق الهيدروكولويدات الأوروبية، مشهد الشركة

16.1 تحليل أسهم الشركة: أوروبا

16.2 عمليات الدمج والاستحواذ

16.3 تطوير المنتجات الجديدة والموافقات عليها

16.4 التوسعات والشراكات

16.5 التغييرات التنظيمية

17 سوق الهيدروكولويدات في أوروبا، حسب المنطقة الجغرافية

نظرة عامة (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

17.1 أوروبا

17.1.1 ألمانيا

17.1.2 المملكة المتحدة

17.1.3 إيطاليا

17.1.4 فرنسا

17.1.5 إسبانيا

17.1.6 سويسرا

17.1.7 هولندا

17.1.8 بلجيكا

17.1.9 روسيا

17.1.10 الدنمارك

17.1.11 السويد

17.1.12 بولندا

17.1.13 تركيا

17.1.14 بقية أوروبا

18 تحليل SWOT وDBMR، سوق الهيدروكولويدات الأوروبية

19 سوق الهيدروكولويدات الأوروبية، نبذة عن الشركة

19.1 الدليل التشخيصي والإحصائي للاضطرابات النفسية

19.1.1 نظرة عامة على الشركة

19.1.2 تحليل الإيرادات

19.1.3 التواجد الجغرافي

19.1.4 محفظة المنتجات

19.1.5 التطورات الأخيرة

19.2 كيلكو

19.2.1 نظرة عامة على الشركة

19.2.2 تحليل الإيرادات

19.2.3 التواجد الجغرافي

19.2.4 محفظة المنتجات

19.2.5 التطورات الأخيرة

19.3 المكونات

19.3.1 نظرة عامة على الشركة

19.3.2 تحليل الإيرادات

19.3.3 التواجد الجغرافي

19.3.4 محفظة المنتجات

19.3.5 التطورات الأخيرة

19.4 تيت آند لايل

19.4.1 نظرة عامة على الشركة

19.4.2 تحليل الإيرادات

19.4.3 التواجد الجغرافي

19.4.4 محفظة المنتجات

19.4.5 التطورات الأخيرة

19.5 نوريفو

19.5.1 نظرة عامة على الشركة

19.5.2 تحليل الإيرادات

19.5.3 التواجد الجغرافي

19.5.4 محفظة المنتجات

19.5.5 التطورات الأخيرة

19.6 شركة كارغيل

19.6.1 نظرة عامة على الشركة

19.6.2 تحليل الإيرادات

19.6.3 التواجد الجغرافي

19.6.4 محفظة المنتجات

19.6.5 التطورات الأخيرة

19.7 B. BRAUN MELSUNGEN AG

19.7.1 نظرة عامة على الشركة

19.7.2 تحليل الإيرادات

19.7.3 التواجد الجغرافي

19.7.4 محفظة المنتجات

19.7.5 التطورات الأخيرة

19.8 أدم

19.8.1 نظرة عامة على الشركة

19.8.2 تحليل الإيرادات

19.8.3 التواجد الجغرافي

19.8.4 محفظة المنتجات

19.8.5 التطورات الأخيرة

19.9 JUNGBUNZLAUER SUISSE AG

19.9.1 نظرة عامة على الشركة

19.9.2 تحليل الإيرادات

19.9.3 التواجد الجغرافي

19.9.4 محفظة المنتجات

19.9.5 التطورات الأخيرة

19.1 سميث وابن أخيه

19.10.1 نظرة عامة على الشركة

19.10.2 تحليل الإيرادات

19.10.3 التواجد الجغرافي

19.10.4 محفظة المنتجات

19.10.5 التطورات الأخيرة

19.11 مجموعة كيري

19.11.1 نظرة عامة على الشركة

19.11.2 تحليل الإيرادات

19.11.3 التواجد الجغرافي

19.11.4 محفظة المنتجات

19.11.5 التطورات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

20 الخاتمة

21 مرجع

22 استبيان

23 تقارير ذات صلة

24 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.