Europe Minimally Invasive Surgical Instruments Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

38.80 Billion

USD

72.34 Billion

2025

2033

USD

38.80 Billion

USD

72.34 Billion

2025

2033

| 2026 –2033 | |

| USD 38.80 Billion | |

| USD 72.34 Billion | |

| % | |

|

تقسيم سوق الأدوات الجراحية طفيفة التوغل في أوروبا، حسب المنتج (الأدوات اليدوية، وأجهزة النفخ ، والمناظير الجراحية ، وأدوات القطع، وأجهزة التوجيه، وأدوات الجراحة الكهربائية والكي الكهربائي، وغيرها من الأدوات)، ونوع الجراحة (جراحة القلب والصدر، وجراحة الجهاز الهضمي، وجراحة العظام، وجراحة أمراض النساء، وجراحة التجميل وجراحة السمنة، وجراحة المسالك البولية، وغيرها من الجراحات)، والمستخدم النهائي (المستشفيات، ومراكز وعيادات الجراحة النهارية ) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأدوات الجراحية طفيفة التوغل في أوروبا

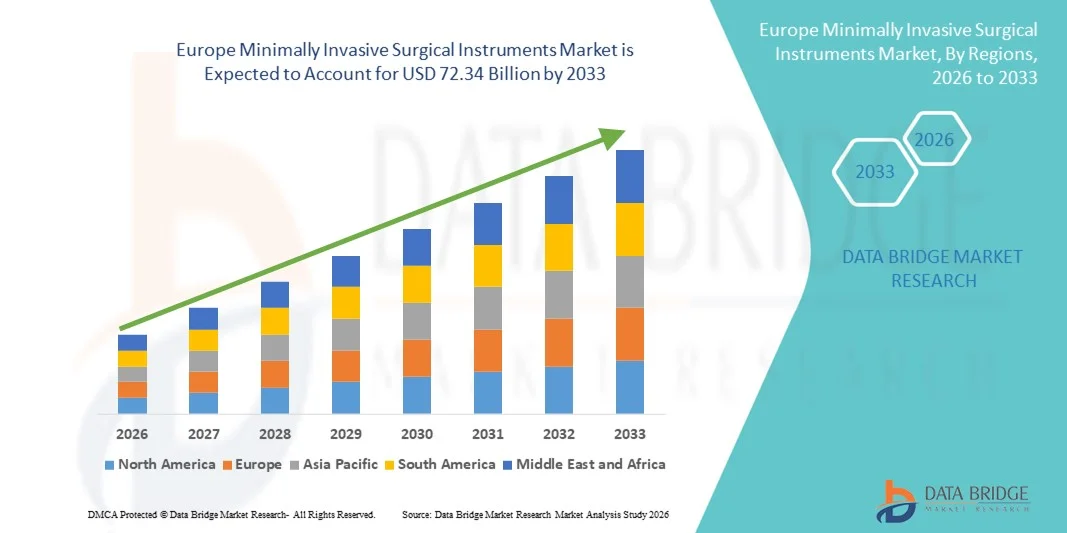

- بلغت قيمة سوق الأدوات الجراحية طفيفة التوغل في أوروبا 38.8 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 72.34 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.10% خلال فترة التوقعات.

- يعود نمو السوق بشكل أساسي إلى تزايد اعتماد الإجراءات طفيفة التوغل في المستشفيات ومراكز الجراحة الخارجية، حيث يفضل المرضى ومقدمو الرعاية الصحية على حد سواء التقنيات التي تقلل من فترات التعافي والإقامة في المستشفى وتكاليف الرعاية الصحية الإجمالية.

- تساهم التطورات التكنولوجية المستمرة في الأدوات الجراحية، بما في ذلك دمج الروبوتات والتصوير المحسن والأدوات الدقيقة، في تسريع التحول الرقمي والابتكار في الممارسات الجراحية.

تحليل سوق الأدوات الجراحية طفيفة التوغل في أوروبا

- أصبحت الأدوات الجراحية طفيفة التوغل ذات أهمية متزايدة في مرافق الرعاية الصحية الحديثة نظرًا لدورها في تقليل وقت تعافي المريض، وخفض مخاطر المضاعفات، وتمكين إجراءات فعالة من حيث التكلفة للمرضى الخارجيين وفي نفس اليوم

- يتأثر الطلب الأوروبي على أدوات الجراحة طفيفة التوغل بشكل أساسي بارتفاع معدل انتشار الأمراض المزمنة، وشيخوخة السكان، والتطورات التكنولوجية المستمرة (المساعدة الروبوتية، والتصوير المتقدم، والأدوات اليدوية المريحة)، وأطر التعويض المواتية في الأسواق المتقدمة.

- هيمنت المملكة المتحدة على سوق الأدوات الجراحية طفيفة التوغل بحصة إيرادات بلغت 29.4% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وتزايد استخدام أنظمة الجراحة الروبوتية والجراحة الموجهة بالصور، وارتفاع حجم العمليات الجراحية طفيفة التوغل، والحضور القوي لكبرى شركات تصنيع الأجهزة الطبية. ويستمر الإقبال المتزايد على جراحات المناظير، والتنظير الداخلي، والجراحة الروبوتية في مستشفيات هيئة الخدمات الصحية الوطنية والمستشفيات الخاصة في تعزيز مكانة المملكة المتحدة الرائدة في السوق.

- من المتوقع أن تكون ألمانيا أسرع الدول نموًا في سوق الأدوات الجراحية طفيفة التوغل خلال الفترة المتوقعة، حيث من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب يبلغ 8.9% من عام 2026 إلى عام 2033، مدفوعًا بتزايد استخدام تقنيات الجراحة الدقيقة، وزيادة الاستثمارات في تحديث المستشفيات، وتزايد عدد كبار السن الذين يحتاجون إلى تدخلات جراحية، والدعم الحكومي القوي لدمج التكنولوجيا الطبية المتقدمة.

- هيمنت الأجهزة المحمولة على السوق بحصة إيرادات بلغت 25.1% في عام 2025. ويعزى هذا التفوق إلى دورها الأساسي في جميع الإجراءات الجراحية طفيفة التوغل تقريباً، والتي تشمل جراحات العظام، وأمراض النساء، والجهاز الهضمي، والمسالك البولية.

نطاق التقرير وتجزئة سوق الأدوات الجراحية طفيفة التوغل

|

صفات |

أهم المعلومات السوقية حول الأدوات الجراحية طفيفة التوغل |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وتحليلًا للتسعير، وتحليلًا لحصة العلامة التجارية، واستطلاعًا للمستهلكين، وتحليلًا ديموغرافيًا، وتحليلًا لسلسلة التوريد، وتحليلًا لسلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الأدوات الجراحية طفيفة التوغل في أوروبا

تعزيز الراحة من خلال الروبوتات والتكامل الرقمي

- يُعدّ التكامل المتزايد مع الروبوتات المتقدمة، وأنظمة الملاحة بمساعدة الحاسوب، ومنصات التصوير الرقمي، اتجاهاً هاماً ومتسارعاً في سوق الأدوات الجراحية طفيفة التوغل في أوروبا. ويساهم هذا الدمج بين التقنيات بشكل كبير في تحسين دقة الجراحين، وتقليل أوقات العمليات الجراحية، وتحسين نتائج المرضى.

- على سبيل المثال، تتكامل منصات الجراحة طفيفة التوغل المدعومة بالروبوتات بسلاسة مع أنظمة التصوير والملاحة عالية الدقة، مما يسمح للجراحين بإجراء عمليات بالغة التعقيد بدقة وتحكم محسّنين. وبالمثل، يجري تصميم أنظمة تنظير البطن من الجيل التالي بواجهات رقمية توفر للجراحين إرشادات فورية أثناء التدخلات الجراحية الحرجة.

- يُتيح دمج التعلم الآلي وتحليلات البيانات في منصات الجراحة طفيفة التوغل ميزاتٍ مثل تحسين سير العمل الجراحي، والصيانة التنبؤية للأدوات، والتغذية الراجعة الذكية حول استخدام الأدوات. على سبيل المثال، تتميز بعض أنظمة الجراحة طفيفة التوغل الروبوتية بقدرتها على التعلم من بيانات الإجراءات لتعزيز الدقة وتحسين دعم اتخاذ القرار للجراحين.

- يُسهّل التكامل السلس بين أدوات الجراحة طفيفة التوغل وأنظمة معلومات المستشفيات وغرف العمليات الرقمية التحكم المركزي في مختلف جوانب سير العمليات الجراحية. فمن خلال واجهة واحدة، تستطيع الفرق الجراحية إدارة الأدوات والتصوير وبيانات المرضى في آنٍ واحد، مما يُنشئ بيئة جراحية موحدة وأكثر كفاءة.

- يُعيد هذا التوجه نحو حلول جراحة المعلومات الأكثر ذكاءً وبديهية وترابطًا تشكيل التوقعات بشكل جذري فيما يتعلق بكفاءة غرف العمليات وسلامة المرضى. ونتيجةً لذلك، تعمل شركات مثل إنتويتيف سيرجيكال وميدترونيك وجونسون آند جونسون على تطوير أنظمة جراحة معلومات متقدمة ذات قدرات روبوتية محسّنة، وبيئة عمل مريحة، واتصال رقمي أكبر.

- يتزايد الطلب بسرعة على الأدوات الجراحية طفيفة التوغل التي توفر تكاملاً سلساً مع الروبوتات والمنصات الرقمية والدعم القائم على البيانات في المستشفيات ومراكز الجراحة الخارجية، حيث يولي مقدمو الرعاية الصحية أهمية متزايدة للدقة والكفاءة وتحسين النتائج السريرية.

ديناميكيات سوق الأدوات الجراحية طفيفة التوغل في أوروبا

السائق

الحاجة المتزايدة نتيجة لتزايد الإقبال على الإجراءات الجراحية طفيفة التوغل

- يُعدّ تزايد انتشار الأمراض المزمنة وارتفاع الطلب على التدخلات الجراحية التي تتميز بتقليل الصدمات، وسرعة التعافي، وقصر مدة الإقامة في المستشفى، من العوامل الرئيسية التي تُحفز نمو سوق الأدوات الجراحية طفيفة التوغل.

- فعلى سبيل المثال، أعلنت شركة ميدترونيك بي إل سي في أبريل 2024 عن توسيع محفظة منتجاتها الجراحية طفيفة التوغل لتشمل أدوات تنظير البطن المتطورة المصممة لتعزيز الدقة وتحسين سلامة المرضى. ومن المتوقع أن تسهم هذه المبادرات من قبل الشركات الرائدة في تسريع نمو السوق خلال الفترة المتوقعة.

- مع ازدياد وعي المرضى ومقدمي الرعاية الصحية بفوائد التقنيات طفيفة التوغل، بما في ذلك تقليل الألم بعد الجراحة، وانخفاض مخاطر العدوى، والعودة الأسرع إلى الأنشطة اليومية، يستمر اعتماد الأدوات الجراحية المتقدمة في الارتفاع.

- علاوة على ذلك، فإن دمج الروبوتات وأنظمة التصوير المحسّنة والأجهزة التي تعمل بالطاقة يعيد تشكيل الممارسات الجراحية، مما يجعل الأدوات الجراحية طفيفة التوغل جزءًا لا يتجزأ من غرف العمليات الحديثة.

- تُعدّ سهولة تقليل المضاعفات الجراحية، وزيادة كفاءة الجراحين، وتحسين رضا المرضى، عوامل رئيسية تدفع إلى تبني الأدوات الجراحية طفيفة التوغل في المستشفيات ومراكز الجراحة النهارية والعيادات التخصصية. كما يُسهم التوافر المتزايد للأجهزة الجراحية طفيفة التوغل سهلة الاستخدام وذات التكلفة المعقولة في توسيع السوق.

ضبط النفس/التحدي

ارتفاع تكاليف الأجهزة ومحدودية إمكانية الوصول إليها في المناطق الناشئة

- تشكل التكلفة المرتفعة نسبياً للأدوات الجراحية المتطورة ذات التدخل الجراحي المحدود، ولا سيما الأنظمة الروبوتية والأنظمة التي تعتمد على الطاقة، تحدياً كبيراً أمام انتشارها على نطاق أوسع. غالباً ما تعاني المستشفيات والعيادات في المناطق النامية من قيود الميزانية، مما يحد من انتشار هذه التقنيات.

- فعلى سبيل المثال، لا تزال العديد من مرافق الرعاية الصحية في البلدان ذات الدخل المنخفض والمتوسط تعتمد على أساليب الجراحة المفتوحة التقليدية بسبب الاستثمار الأولي الباهظ المطلوب لأنظمة الجراحة طفيفة التوغل المتقدمة

- يُعدّ التصدي لهذه التحديات من خلال ابتكارات منتجات فعّالة من حيث التكلفة، وسياسات تعويضات مُيسّرة، وبرامج تدريبية للجراحين، أمرًا ضروريًا لضمان اعتمادها على نطاق واسع. وتركز شركات مثل سترايكر وجونسون آند جونسون على تطوير مجموعات أدوات بأسعار معقولة وتوسيع مبادرات التدريب لتحسين إمكانية الوصول إليها.

- بالإضافة إلى ذلك، لا يزال نقص المهنيين المهرة المدربين على التقنيات طفيفة التوغل يشكل عائقاً، حيث تتطلب هذه الإجراءات خبرة متخصصة في التعامل مع المعدات.

- مع انخفاض تكاليف الأجهزة تدريجيًا بفضل التطورات التكنولوجية، لا تزال القدرة على تحمل التكاليف وسهولة الوصول إليها تشكلان هاجسًا ملحًا لمقدمي الرعاية الصحية في البيئات ذات الموارد المحدودة. وسيكون التغلب على هذه العوائق من خلال الدعم الحكومي والشراكات بين القطاعين العام والخاص وبرامج التدريب القابلة للتوسع أمرًا بالغ الأهمية لضمان استدامة نمو السوق على المدى الطويل.

نطاق سوق الأدوات الجراحية طفيفة التوغل في أوروبا

يتم تقسيم السوق على أساس المنتج ونوع الجراحة والمستخدم النهائي.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم سوق الأدوات الجراحية طفيفة التوغل إلى أدوات يدوية، وأجهزة نفخ، ومناظير جراحية، وأدوات قطع، وأجهزة توجيه، وأدوات الجراحة الكهربائية والكي الكهربائي، وغيرها. وقد هيمنت الأدوات اليدوية على السوق بحصة إيرادات بلغت 25.1% في عام 2024. ويعود هذا التفوق إلى دورها المحوري في جميع الإجراءات الجراحية طفيفة التوغل تقريبًا، بما في ذلك جراحات العظام، وأمراض النساء، والجهاز الهضمي، والمسالك البولية. وتستمد هذه الأدوات شعبيتها من تنوع استخداماتها، وتصميماتها المريحة، وقدرتها على توفير تحكم دقيق أثناء التدخلات الجراحية الحرجة. كما تُعدّ الأدوات اليدوية اقتصادية مقارنةً بالأنظمة الروبوتية، مما يجعلها في متناول كل من مرافق الرعاية الصحية المتقدمة والنامية. وتُسهم موثوقيتها المُثبتة وسهولة تعقيمها في دعم اعتمادها على نطاق واسع في المستشفيات والمراكز الطبية الخارجية. ويُفضّل الجراحون الأدوات اليدوية لما توفره من استجابة لمسية وتوافقها مع الأنظمة الجراحية المتقدمة، مما يجعلها لا غنى عنها في العمليات الجراحية المعقدة. بالإضافة إلى ذلك، تُسهم الابتكارات المستمرة في المنتجات، مثل المواد خفيفة الوزن وتصاميم المقابض المحسّنة، في زيادة استخدامها. كما أن ارتفاع أعداد المرضى عالميًا وتزايد الطلب على جراحات العيادات الخارجية يضمنان استمرار هيمنة الأدوات اليدوية.

من المتوقع أن يشهد قطاع أدوات الجراحة الكهربائية والكي الكهربائي أسرع معدل نمو سنوي مركب بنسبة 10.3% خلال الفترة من 2025 إلى 2033. ويعود هذا النمو إلى قدرة هذه الأدوات على إجراء عمليات القطع والتخثير بدقة عالية، مما يقلل من فقدان الدم ويحد من المضاعفات الجراحية. ويتزايد استخدام أدوات الجراحة الكهربائية في العمليات الجراحية المعقدة في مجالات أمراض القلب، وجراحة العظام، وأمراض الجهاز الهضمي، حيث يُعد التحكم الدقيق في تشريح الأنسجة ووقف النزيف أمرًا بالغ الأهمية. ويوفر دمج هذه الأدوات مع التقنيات القائمة على الطاقة للجراحين دقةً أفضل، مما يُحسّن سلامة المرضى ومعدلات التعافي. ويُساهم التوجه نحو العمليات الجراحية طفيفة التوغل، التي تتطلب توصيلًا فعالًا للطاقة، في زيادة الاعتماد على أنظمة الجراحة الكهربائية. علاوة على ذلك، تُعزز التطورات المستمرة، مثل الأجهزة ثنائية القطب، وتحسين العزل، والتكامل مع المنصات الروبوتية، من فعالية هذه الأدوات. وتستثمر المستشفيات ومراكز الجراحة المتخصصة بشكل متزايد في أنظمة الجراحة الكهربائية كجزء من تحديث غرف العمليات الرقمية. ومع تزايد عدد العمليات الجراحية عالميًا، والطلب المتزايد على تقليل الصدمات الجراحية، من المتوقع أن يشهد هذا القطاع نموًا سريعًا في السنوات القادمة.

- حسب نوع الجراحة

استنادًا إلى نوع الجراحة، يُقسّم سوق الأدوات الجراحية طفيفة التوغل إلى جراحة القلب والصدر، وجراحة الجهاز الهضمي، وجراحة العظام، وجراحة أمراض النساء، وجراحة التجميل والسمنة، وجراحة المسالك البولية، وغيرها. وقد هيمنت جراحة العظام على السوق بحصة بلغت 24.1% في عام 2025. ويعود هذا التفوق بشكل كبير إلى ازدياد انتشار اضطرابات الجهاز العضلي الهيكلي، وارتفاع نسبة كبار السن، وزيادة الإصابات الرياضية. وتُعتمد إجراءات جراحة العظام طفيفة التوغل، مثل تنظير المفاصل، واستبدال الركبة والورك، وجراحات العمود الفقري، على نطاق واسع لقدرتها على تقليل فترات تعافي المرضى، وخفض مخاطر العدوى، والحد من الندوب. ويتزايد الطلب على عمليات استبدال المفاصل بشكل ملحوظ في كل من الاقتصادات المتقدمة والناشئة، مما يُسهم في نمو قوي لهذا القطاع. وتُفضل المستشفيات ومراكز جراحة العظام المتخصصة بشكل متزايد استخدام أدوات الجراحة طفيفة التوغل لتعزيز دقة الجراحة وتقليل مدة الإقامة في المستشفى. علاوة على ذلك، فإن التطورات التكنولوجية المتنامية في أدوات جراحة العظام طفيفة التوغل، بما في ذلك الأجهزة المحمولة المزودة بالطاقة وأنظمة الملاحة، تُعزز من استخدامها. كما أن سياسات التعويضات المواتية وتزايد تفضيل المرضى لإجراءات جراحة العظام الأقل توغلاً تُسهم في دعم هذا القطاع. وتضمن هذه العوامل مجتمعةً بقاء جراحة العظام المساهم الرئيسي في الطلب الإجمالي على أدوات جراحة العظام طفيفة التوغل.

من المتوقع أن يسجل قطاع جراحة القلب والصدر أسرع معدل نمو سنوي مركب بنسبة 9.1% خلال الفترة من 2025 إلى 2033. ويُعزى هذا النمو إلى تزايد عبء أمراض القلب والأوعية الدموية في أوروبا، والتي لا تزال السبب الرئيسي للوفاة على مستوى العالم. ويتسارع التحول من جراحات القلب المفتوح التقليدية إلى التدخلات الجراحية القلبية الصدرية طفيفة التوغل، وذلك لما توفره من مزايا، مثل تقليل الصدمات، وتقصير فترات النقاهة، وخفض تكاليف المستشفيات. ويتزايد اعتماد الجراحين لتقنيات الجراحة طفيفة التوغل في عمليات استبدال الصمامات، وجراحات المجازة القلبية، وعلاج الرجفان الأذيني. كما يُعزز دمج أدوات الجراحة طفيفة التوغل مع أنظمة الملاحة الروبوتية والموجهة بالصور سلامة الإجراءات ودقتها. ويُسهم ازدياد وعي المرضى بخيارات العلاج الأقل توغلاً في تعزيز هذا التوجه، لا سيما في المناطق التي تشهد توسعاً في الوصول إلى الرعاية الصحية. وتستثمر كبرى شركات الأجهزة الطبية بكثافة في تطوير أدوات جراحة القلب والصدر طفيفة التوغل المتقدمة لتلبية هذا الطلب المتزايد. ومع إيلاء الحكومات وأنظمة الرعاية الصحية الأولوية للتدخلات المبكرة لمرضى القلب، يُتوقع أن يشهد هذا القطاع نمواً قوياً على مستوى العالم.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق أدوات الجراحة طفيفة التوغل إلى فئتين رئيسيتين: المستشفيات، ومراكز وعيادات الجراحة النهارية . وقد استحوذت المستشفيات على الحصة الأكبر من الإيرادات بنسبة 69.5% في عام 2025. وتُهيمن المستشفيات على السوق لكونها المراكز الرئيسية لإجراء العمليات الجراحية المعقدة التي تتطلب أدوات متطورة طفيفة التوغل. وتتيح بنيتها التحتية دمج الأنظمة الروبوتية، والتصوير عالي الدقة، وغرف العمليات الرقمية، مما يُهيئ ظروفًا مواتية لاعتماد أدوات الجراحة طفيفة التوغل على نطاق واسع. كما تتمتع المستشفيات بإمكانية الوصول إلى جراحين متخصصين مُدرّبين على إجراء عمليات جراحية طفيفة التوغل متقدمة، مما يُعزز دورها كمستخدم نهائي رائد. علاوة على ذلك، تستفيد المستشفيات من آليات تمويل قوية، ودعم في سداد التكاليف، وتدفق أكبر للمرضى الذين يعانون من حالات مزمنة وطارئة تتطلب جراحة. وتُساهم قدرتها على إجراء عمليات متعددة التخصصات - كجراحة العظام، والقلب، وأمراض النساء، وجراحة السمنة - في تعزيز حصتها السوقية الكبيرة. بالإضافة إلى ذلك، تُعزز الشراكات مع شركات الأجهزة الطبية لإجراء التجارب السريرية والابتكار اعتماد المستشفيات لأنظمة الجراحة طفيفة التوغل. تساهم هذه العوامل مجتمعة في ضمان مكانة قطاع المستشفيات المهيمنة في السوق الأوروبية.

من المتوقع أن يشهد قطاع مراكز وعيادات الجراحة النهارية أسرع نمو سنوي مركب بنسبة 8.7% خلال الفترة من 2025 إلى 2033. وتكتسب هذه المراكز أهمية متزايدة لقدرتها على تقديم جراحات خارجية فعّالة من حيث التكلفة، مما يجعل الإجراءات الجراحية طفيفة التوغل في متناول المرضى. ويُعزى هذا التوجه المتزايد نحو مراكز الجراحة النهارية إلى الطلب المتزايد على جراحات اليوم الواحد، وقصر فترات النقاهة، وانخفاض تكاليف الاستشفاء. كما تتيح التطورات التكنولوجية إجراء مجموعة واسعة من إجراءات الجراحة طفيفة التوغل، بما في ذلك جراحات الجهاز الهضمي، والعظام، وأمراض النساء، بأمان خارج المستشفيات. ويُسهم التغطية التأمينية المواتية والدعم الحكومي في العديد من المناطق في تعزيز هذا التحول. ويُفضل المرضى أيضاً مراكز الجراحة النهارية بشكل متزايد لما توفره من راحة، وتقليل أوقات الانتظار، وبيئات رعاية تتمحور حول المريض. ويُساهم التوجه المتزايد نحو لامركزية تقديم الرعاية الصحية وتوسيع شبكات مراكز الجراحة النهارية عالمياً بشكل كبير في نمو هذا القطاع. مع تزايد حجم العمليات الجراحية وجهود تحسين تكاليف الرعاية الصحية، من المتوقع أن تكون مراكز الجراحة الخارجية هي أسرع مجموعة مستخدمين نهائيين نموًا في سوق أدوات الجراحة طفيفة التوغل.

تحليل إقليمي لسوق الأدوات الجراحية طفيفة التوغل في أوروبا

- هيمنت أوروبا على سوق الأدوات الجراحية طفيفة التوغل بحصة إيرادات بلغت 32.1% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، والتبني المبكر للتقنيات الجراحية بمساعدة الروبوتات والتقنيات الجراحية الموجهة بالصور، والأحجام الكبيرة من العمليات الجراحية طفيفة التوغل في جميع أنحاء الاقتصادات الأوروبية الرئيسية

- استحوذ السوق على الحصة الأكبر في المنطقة، مدفوعًا بالإقبال القوي على جراحات المناظير، والجراحات التنظيرية، والجراحات الروبوتية في جميع أنحاء هيئة الخدمات الصحية الوطنية والمستشفيات الخاصة.

- تساهم أطر التعويض المواتية، وتزايد انتشار الأمراض المزمنة، وتوسع شريحة كبار السن، والاستثمارات المستمرة في البحث والتطوير من قبل كبرى شركات تصنيع الأجهزة الطبية، في تعزيز ريادة أوروبا في السوق.

نظرة عامة على سوق الأدوات الجراحية طفيفة التوغل في المملكة المتحدة

هيمنت المملكة المتحدة على سوق الأدوات الجراحية طفيفة التوغل في أوروبا، محققةً أعلى حصة من الإيرادات بلغت 29.4% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وتزايد استخدام أنظمة الجراحة الروبوتية والجراحة الموجهة بالصور، وارتفاع حجم العمليات الجراحية طفيفة التوغل، والحضور القوي لكبرى شركات تصنيع الأجهزة الطبية. ويستمر الإقبال المتزايد على جراحات المناظير، والتنظير الداخلي، والجراحة الروبوتية في مستشفيات هيئة الخدمات الصحية الوطنية والمستشفيات الخاصة في تعزيز مكانة المملكة المتحدة الرائدة. كما تُسهم المسارات الجراحية المنظمة، والتكامل التكنولوجي في غرف العمليات، والتركيز على تحسين نتائج تعافي المرضى، في استمرار هيمنة المملكة المتحدة على السوق.

نظرة عامة على سوق الأدوات الجراحية طفيفة التوغل في ألمانيا

من المتوقع أن يكون سوق الأدوات الجراحية طفيفة التوغل في ألمانيا الأسرع نموًا في أوروبا، بمعدل نمو سنوي مركب يُقدر بـ 8.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على تقنيات الجراحة الدقيقة، وزيادة الاستثمارات في تحديث المستشفيات، وتزايد أعداد كبار السن الذين يحتاجون إلى تدخلات جراحية، والدعم الحكومي القوي لدمج التقنيات الطبية المتقدمة. ومن المتوقع أن يُسهم توسع المراكز الجراحية عالية التقنية وزيادة الطلب على أنظمة التنظير البطني والروبوتات المتقدمة في تسريع نمو السوق في جميع أنحاء البلاد.

حصة سوق الأدوات الجراحية طفيفة التوغل في أوروبا

تتصدر شركات راسخة صناعة الأدوات الجراحية طفيفة التوغل، بما في ذلك:

- ميدترونيك (أيرلندا)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة الأمريكية)

- سترايكر (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- أبوت (الولايات المتحدة)

- بي براون إس إي (ألمانيا)

- شركة كونميد (الولايات المتحدة الأمريكية)

- شركة بوسطن ساينتيفيك أو الشركات التابعة لها. (الولايات المتحدة الأمريكية)

- زيمر بايوميت (الولايات المتحدة الأمريكية)

- شركة هويا (اليابان)

- KARL STORZ SE & Co. KG (ألمانيا)

- شركة الموارد الطبية التطبيقية (الولايات المتحدة الأمريكية)

آخر التطورات في سوق الأدوات الجراحية طفيفة التوغل في أوروبا

- في أبريل 2023، أعلنت شركة أورثوفيكس ميديكال عن الإطلاق التجاري الكامل لنظامين من أنظمة موسعات الوصول المصممة لإجراءات جراحة العمود الفقري طفيفة التوغل، مما يعزز الوصول الجراحي والدقة في عمليات العمود الفقري

- في أغسطس 2023، كشفت شركة أورثوفيكس النقاب عن نظام الملاحة 7D FLASH، الوحدة الجلدية 2.0، للجراحة طفيفة التوغل، حيث أكملت بنجاح أولى عملياتها في الولايات المتحدة، ووسعت قدرات الملاحة في جراحة العمود الفقري طفيفة التوغل من خلال تخطيط الزرع المتكامل وأدوات الملاحة.

- في فبراير 2024، حصلت شركة Virtual Incision Corporation على ترخيص من إدارة الغذاء والدواء الأمريكية لنظام MIRA الجراحي، وهو أول جهاز جراحي روبوتي مصغر في العالم (miniRAS)، والذي تمت الموافقة عليه لإجراء عمليات استئصال القولون لدى البالغين - وهو إنجاز كبير في المنصات الروبوتية المدمجة للجراحة طفيفة التوغل

- في يونيو 2023، أكملت عيادة روب الجراحية والمستشفى أول سلسلة من عمليات المرضى باستخدام منصة Bitrack الروبوتية، مما يمثل علامة فارقة في اعتماد أنظمة الروبوت الجديدة في جراحة المسالك البولية طفيفة التوغل

- في يوليو 2025، أطلقت شركة SurGenTec مجموعة INSITE الجراحية المعقمة الجاهزة، المصممة لإجراءات دمج المفصل العجزي الحرقفي طفيفة التوغل. يهدف النظام إلى تقليل خطر العدوى مع توفير حل مبسط وفعال من حيث التكلفة للجراحين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.