Europe Operational Technology Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.52 Billion

USD

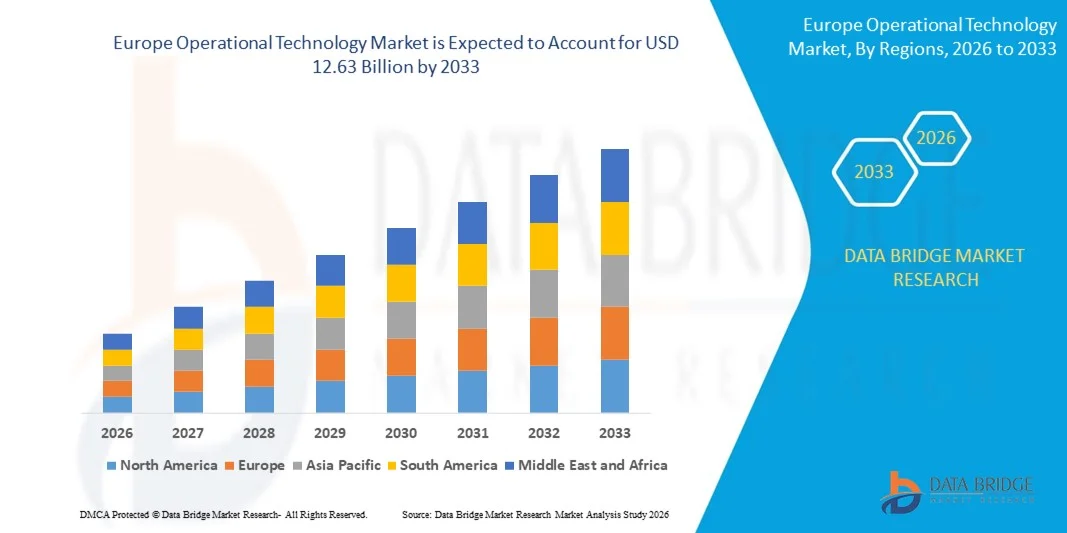

12.63 Billion

2025

2033

USD

7.52 Billion

USD

12.63 Billion

2025

2033

| 2026 –2033 | |

| USD 7.52 Billion | |

| USD 12.63 Billion | |

| % | |

|

تقسيم سوق تكنولوجيا التشغيل في أوروبا، حسب المكونات (الأجهزة، والبرامج/المنصات، والخدمات)، والنشر (محليًا، وهجينًا، وسحابيًا)، وحجم المؤسسة (الشركات الصغيرة والمتوسطة والشركات الكبيرة)، والاتصال (سلكيًا ولاسلكيًا)، والتكنولوجيا (أنظمة التحكم الإشرافي واكتساب البيانات (SCADA)، وأنظمة التحكم الموزعة (DCS)، ومجالات التحكم في العمليات (PCD)، ووحدات التحكم المنطقية القابلة للبرمجة (PLC)، وأنظمة السلامة الآلية (SIS)، وأنظمة إدارة/أتمتة المباني (BAS))، والمستخدم النهائي (قطاعات السيارات والنقل، والمباني والبنية التحتية، والطاقة والمرافق، والأغذية والمشروبات، وعلوم الحياة، والموانئ البحرية، والمعادن والتعدين، والنفط والغاز، والكيماويات، والورق واللب، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم سوق تكنولوجيا التشغيل في أوروبا ومعدل نموه؟

- بلغت قيمة سوق تكنولوجيا التشغيل في أوروبا 7.52 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 12.63 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.70% خلال فترة التوقعات.

- يُعدّ ازدياد الطلب على تكنولوجيا التشغيل بين شركات المرافق العامة أحد العوامل الرئيسية الدافعة لنمو سوق تكنولوجيا التشغيل. ويتمّ استخدام هذه التكنولوجيا لما توفره من مزايا، مثل توفير التكاليف وحماية البيئة وتحسين السلامة.

ما هي أهم النقاط الرئيسية التي يمكن استخلاصها من سوق تكنولوجيا التشغيل؟

- إن زيادة استخدام التكنولوجيا التشغيلية نتيجة للتطورات التكنولوجية المستمرة، إلى جانب انخفاض استهلاك الطاقة، يسرع من نمو السوق.

- إن الارتفاع الكبير في شعبية هذه التقنية، بفضل خصائصها مثل زيادة الراحة، وزيادة الإنتاجية، وتحسين الموثوقية والجودة، له تأثير إيجابي على السوق.

- هيمنت ألمانيا على سوق تكنولوجيا التشغيل في أوروبا بحصة إيرادات بلغت 35.1% في عام 2024، مدعومة بنظامها البيئي القوي للأتمتة الصناعية، وقاعدة التصنيع المتقدمة، والاستثمارات الكبيرة في مبادرات الثورة الصناعية الرابعة.

- تشهد المملكة المتحدة أسرع معدل نمو في أوروبا بنسبة 11.02%، مدفوعًا بالتوسع السريع لمبادرات التصنيع الذكي، ودمج الطاقة المتجددة، والاستثمارات في الأمن السيبراني للبنية التحتية الحيوية.

- هيمن قطاع الأجهزة على السوق بحصة إيرادات بلغت 46.3% في عام 2024، وذلك بفضل الانتشار الواسع لأجهزة التحكم الصناعية، وأجهزة الاستشعار، والمحولات، والبوابات، وأجهزة الحافة في المصانع، والمرافق، والبنية التحتية الحيوية.

نطاق التقرير وتجزئة سوق التكنولوجيا التشغيلية

|

السمات |

رؤى السوق الرئيسية لتكنولوجيا التشغيل |

|

القطاعات المشمولة |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وتحليلًا للتسعير، وتحليلًا لحصة العلامة التجارية، واستطلاعًا للمستهلكين، وتحليلًا ديموغرافيًا، وتحليلًا لسلسلة التوريد، وتحليلًا لسلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق تكنولوجيا التشغيل؟

تزايد التقارب بين تكنولوجيا المعلومات وتكنولوجيا التشغيل مع المنصات الصناعية الآمنة إلكترونياً

- يُسرّع التحول العالمي نحو التحول الرقمي من تقارب تكنولوجيا المعلومات وتكنولوجيا التشغيل، مما يُتيح المراقبة الآنية والتحليلات التنبؤية والتحكم المركزي في الأصول الصناعية. وتعمل المؤسسات على دمج منصات الحوسبة السحابية والحوسبة الطرفية وإنترنت الأشياء الصناعية لتعزيز الرؤية واتخاذ القرارات في بيئات الإنتاج.

- تتزايد وتيرة استخدام منصات تكنولوجيا التشغيل الآمنة إلكترونيًا في مختلف القطاعات الصناعية لحماية البنية التحتية الحيوية من هجمات برامج الفدية المتزايدة والهجمات الإلكترونية الموجهة. وأصبح الوصول الآمن عن بُعد، وتقسيم الشبكة، وهياكل انعدام الثقة، معايير أساسية في قطاعات التصنيع والطاقة والمرافق.

- تساهم التحليلات المتقدمة والصيانة التنبؤية المدعومة بالذكاء الاصطناعي والتوائم الرقمية في تحسين الكفاءة التشغيلية مع تقليل وقت التوقف وتكاليف الصيانة. وتتيح هذه الإمكانيات للصناعات تحسين أداء الأصول وإطالة دورة حياة المعدات.

- فعلى سبيل المثال، تعمل شركتا سيمنز إيه جي وشنايدر إلكتريك على توسيع نطاق الأتمتة الصناعية الآمنة ومنصات تكنولوجيا التشغيل المُمكّنة على الحافة لتعزيز المراقبة في الوقت الفعلي ومرونة الأمن السيبراني.

- إن التركيز المتزايد على العمليات المتصلة، والامتثال لأمن المعلومات، والذكاء الصناعي القائم على البيانات، يضع منصات تكنولوجيا التشغيل المتكاملة في صميم التحول الصناعي للجيل القادم على مستوى العالم.

ما هي المحركات الرئيسية لسوق تكنولوجيا التشغيل؟

- يؤدي التوسع السريع في الأتمتة الصناعية واعتماد المصانع الذكية إلى زيادة الطلب على أنظمة التحكم المتكاملة التي تعزز الإنتاجية، وتقلل من وقت التوقف التشغيلي، وتمكّن من وضع استراتيجيات الصيانة التنبؤية.

- تدفع التهديدات المتزايدة للأمن السيبراني التي تستهدف البنية التحتية الحيوية المؤسسات إلى الاستثمار في حلول أمنية متقدمة لأنظمة التشغيل، بما في ذلك مراقبة الشبكة، واكتشاف الحالات الشاذة، وأنظمة إدارة الوصول الآمن.

- يُعزز التوسع في مشاريع الطاقة المتجددة والشبكات الذكية والمحطات الفرعية الرقمية الحاجة إلى منصات تحكم ومراقبة إشرافية موثوقة عبر شبكات توليد ونقل الطاقة

- فعلى سبيل المثال، توفر شركتا ABB و Honeywell International Inc. أنظمة تحكم موزعة متطورة ومنصات صناعية مزودة بتقنيات الأمن السيبراني، والتي تُستخدم على نطاق واسع في قطاعات الطاقة والنفط والغاز والتصنيع.

- مع قيام الصناعات بتحديث البنية التحتية القديمة واعتماد أطر عمل الثورة الصناعية الرابعة، أصبحت حلول تكنولوجيا التشغيل ضرورية لضمان عمليات صناعية آمنة وفعالة وقابلة للتوسع.

ما هو العامل الذي يتحدى نمو سوق تكنولوجيا التشغيل؟

- تُشكل تكاليف التنفيذ المرتفعة المرتبطة بتحديث الأنظمة الصناعية القديمة ودمج منصات تكنولوجيا التشغيل الحديثة تحديات مالية، لا سيما بالنسبة للمؤسسات الصغيرة والمتوسطة الحجم.

- غالباً ما يؤدي تعقيد دمج المعدات القديمة مع البنى التحتية الحديثة القائمة على تكنولوجيا المعلومات إلى مشاكل في التوافق، وإطالة فترات النشر، وزيادة المخاطر التشغيلية.

- يُعيق نقص المتخصصين المهرة في مجال الأمن السيبراني والأتمتة الصناعية فعالية نشر الأنظمة والإدارة المستمرة لبيئات التشغيل المتقدمة.

- فعلى سبيل المثال، قامت العديد من المنشآت الصناعية في الاقتصادات الناشئة بتأجيل مشاريع تحديث تكنولوجيا التشغيل بسبب قيود الميزانية ونقص الخبرة الداخلية في مجال الأمن السيبراني، مما أدى إلى تباطؤ معدلات التبني الإجمالية.

- على الرغم من أن تحديث تكنولوجيا التشغيل يحقق فوائد طويلة الأجل في الكفاءة والمرونة، إلا أن ارتفاع النفقات الرأسمالية، وتعقيد التكامل، ونقص المواهب لا تزال تحد من سرعة انتشارها في السوق

كيف يتم تقسيم سوق تكنولوجيا التشغيل؟

يتم تقسيم السوق على أساس المكونات، والنشر، وحجم المؤسسة، والاتصال، والتكنولوجيا، والمستخدم النهائي .

- حسب المكون

استنادًا إلى المكونات، ينقسم سوق تكنولوجيا التشغيل إلى ثلاثة أقسام رئيسية: الأجهزة، والبرمجيات/المنصات، والخدمات. وقد هيمن قسم الأجهزة على السوق بحصة بلغت 46.3% من الإيرادات في عام 2024، وذلك بفضل الانتشار الواسع لأجهزة التحكم الصناعية، وأجهزة الاستشعار، والمفاتيح، والبوابات، وأجهزة الحوسبة الطرفية في المصانع، ومحطات الطاقة، والبنية التحتية الحيوية. وتواصل المنشآت الصناعية استثماراتها الضخمة في معدات الأتمتة المادية لتحديث الأنظمة القديمة وتمكين المراقبة الآنية.

من المتوقع أن يشهد قطاع البرمجيات/المنصات أسرع معدل نمو من عام 2025 إلى عام 2032، مدفوعًا بزيادة اعتماد منصات إنترنت الأشياء الصناعية، وحلول الأمن السيبراني، وبرامج الصيانة التنبؤية، وأدوات التحليلات السحابية التي تعزز الرؤية التشغيلية واتخاذ القرارات.

- حسب النشر

بناءً على طريقة النشر، ينقسم السوق إلى أنظمة محلية، وأنظمة هجينة، وأنظمة سحابية. استحوذ قطاع الأنظمة المحلية على الحصة الأكبر من الإيرادات بنسبة 49.7% في عام 2024، مدعومًا بمتطلبات أمنية عالية، واحتياجات الامتثال التنظيمي، والطبيعة الحيوية للبيئات الصناعية حيث تُعد المعالجة في الوقت الفعلي وزمن الاستجابة المنخفض أمرًا ضروريًا. تفضل العديد من منشآت الطاقة والنفط والغاز والدفاع الأنظمة المحلية للحفاظ على السيطرة الكاملة على البيانات التشغيلية

من المتوقع أن يشهد قطاع الأنظمة الهجينة أسرع معدل نمو من عام 2025 إلى عام 2032، حيث تقوم المؤسسات بشكل متزايد بدمج البنية التحتية الموجودة في الموقع مع التحليلات القائمة على السحابة لتحقيق التوازن بين الأمن وقابلية التوسع وكفاءة التكلفة.

- حسب حجم المؤسسة

بناءً على حجم المؤسسة، يتم تقسيم السوق إلى شركات صغيرة ومتوسطة الحجم وشركات كبيرة. هيمنت الشركات الكبيرة بحصة إيرادات بلغت 61.5% في عام 2024، مدفوعة باستثمارات رأسمالية كبيرة في الأتمتة والأمن السيبراني ومبادرات التحول الرقمي في قطاعات التصنيع والمرافق والنقل

من المتوقع أن ينمو قطاع الشركات الصغيرة والمتوسطة بأسرع معدل من عام 2025 إلى عام 2032، مدعومًا بانخفاض تكاليف التكنولوجيا، وبرامج التحول الرقمي الحكومية، وزيادة الوعي بفوائد الكفاءة التشغيلية.

- حسب الاتصال

بناءً على الاتصال، ينقسم السوق إلى سلكي ولاسلكي. استحوذ القطاع السلكي على الحصة الأكبر بنسبة 58.2% في عام 2024، حيث تتطلب البيئات الصناعية اتصالاً مستقرًا وآمنًا ومنخفض زمن الوصول للعمليات بالغة الأهمية. ولا تزال الشبكات الصناعية القائمة على الإيثرنت تشكل العمود الفقري لأنظمة الأتمتة

من المتوقع أن يشهد قطاع الاتصالات اللاسلكية أسرع معدل نمو من عام 2025 إلى عام 2032، مدفوعًا باعتماد أنظمة المراقبة عن بعد الصناعية التي تدعم تقنية الواي فاي، وشبكات الجيل الخامس، وإنترنت الأشياء في المصانع الذكية وشبكات الطاقة.

- حسب التكنولوجيا

بناءً على التكنولوجيا، ينقسم السوق إلى أنظمة SCADA وDCS وPCD وPLC وSIS وBAS. هيمن قطاع SCADA على السوق بحصة بلغت 29.4% في عام 2024، وذلك بفضل استخدامه الواسع في توليد الطاقة ومعالجة المياه وخطوط أنابيب النفط والغاز وتطبيقات مراقبة المرافق

من المتوقع أن ينمو قطاع أنظمة السلامة الآلية (SIS) بأسرع معدل من عام 2025 إلى عام 2032، مدفوعًا بلوائح السلامة الصناعية الأكثر صرامة والحاجة المتزايدة إلى تخفيف المخاطر في البيئات الخطرة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى قطاعات السيارات والنقل، والبناء والبنية التحتية، والطاقة والمرافق، والأغذية والمشروبات، وعلوم الحياة، والموانئ البحرية، والمعادن والتعدين، والنفط والغاز، والكيماويات، واللب والورق، وغيرها. وقد استحوذ قطاع الطاقة والمرافق على أكبر حصة من الإيرادات بنسبة 24.8% في عام 2024، مدعومًا بنشر الشبكات الذكية، ودمج الطاقة المتجددة، ومشاريع تحديث المحطات الفرعية الرقمية

من المتوقع أن يشهد قطاع السيارات والنقل أسرع معدل نمو من عام 2025 إلى عام 2032، مدفوعًا بالتصنيع الذكي، وتوسيع إنتاج السيارات الكهربائية، ودمج الروبوتات المتقدمة في جميع مرافق الإنتاج.

أي منطقة تستحوذ على الحصة الأكبر من سوق تكنولوجيا التشغيل؟

- هيمنت ألمانيا على سوق تكنولوجيا التشغيل في أوروبا بحصة إيرادات بلغت 35.1% في عام 2024، مدعومةً بنظامها البيئي القوي للأتمتة الصناعية، وقاعدة التصنيع المتقدمة، واستثماراتها الكبيرة في مبادرات الثورة الصناعية الرابعة. ويستمر ريادة ألمانيا في هندسة السيارات، وإنتاج الآلات، ونشر المصانع الذكية في تسريع تبني منصات تكنولوجيا التشغيل المتقدمة في بيئات الإنتاج المختلفة.

- يُساهم تركيز ألمانيا على الأتمتة الصناعية، وتكامل الروبوتات، والشبكات الذكية، وخطوط الإنتاج الرقمية بشكل كبير في زيادة الطلب على أنظمة SCADA وDCS وPLC وأنظمة التشغيل المُدعمة بالأمن السيبراني في قطاعي التصنيع والطاقة.

- يُعزز تبني الشبكات الصناعية الآمنة، وأنظمة المراقبة الآنية، وحلول الصيانة التنبؤية المدعومة بالذكاء الاصطناعي، الكفاءة التشغيلية وموثوقية الأنظمة. كما يُعزز الإطار التنظيمي القوي لألمانيا، وتركيزها على التحول الرقمي، والتزامها بالتحديث الصناعي المستدام، مكانتها الريادية في سوق تكنولوجيا التشغيل الأوروبية.

نظرة معمقة على سوق تكنولوجيا التشغيل في المملكة المتحدة

تشهد المملكة المتحدة أسرع معدل نمو في أوروبا بنسبة 11.02%، مدفوعًا بالتوسع السريع لمبادرات التصنيع الذكي، ودمج الطاقة المتجددة، والاستثمارات في الأمن السيبراني للبنية التحتية الحيوية. ويساهم التوسع المتزايد في نشر إنترنت الأشياء الصناعية، ومنصات المراقبة السحابية، والتحليلات المتقدمة في تسريع تبني تقنيات التشغيل في قطاعات المرافق والنقل والدفاع. كما يعزز الدعم الحكومي القوي للتحول الرقمي والمرونة الصناعية نمو السوق.

نظرة عامة على سوق تكنولوجيا التشغيل في فرنسا

تشهد فرنسا نموًا مطردًا، مدعومةً ببرامج التحول الرقمي الصناعي التي ترعاها الحكومة، والاستثمارات المتزايدة في تحديث البنية التحتية للطاقة. ويؤدي التوسع في استخدام أنظمة التحكم الآلي في المنشآت النووية وشبكات النقل والمصانع إلى زيادة الطلب على حلول تكنولوجيا التشغيل المتقدمة. كما يُسهم تطبيق البنى الصناعية المتوافقة مع معايير الأمن السيبراني وتقنيات الشبكات الذكية في تعزيز السلامة والكفاءة التشغيلية. وتُعزز المبادرات التنظيمية المواتية والسياسات التي تركز على الابتكار مكانة فرنسا كمساهم رئيسي في نمو سوق تكنولوجيا التشغيل في أوروبا.

ما هي أفضل الشركات في سوق تكنولوجيا التشغيل؟

تتصدر شركات راسخة قطاع تكنولوجيا التشغيل بشكل أساسي، بما في ذلك:

- شركة فورتينت (الولايات المتحدة)

- شركة غراي ماتر سيستمز (الولايات المتحدة)

- فورسبوينت (الولايات المتحدة)

- شركة آي بي إم (الولايات المتحدة)

- إيه بي بي (السويد)

- جنرال إلكتريك (الولايات المتحدة)

- شنايدر إلكتريك (فرنسا)

- شركة روكويل أوتوميشن (الولايات المتحدة الأمريكية)

- شركة إيمرسون إلكتريك (الولايات المتحدة الأمريكية)

- شركة أدفانتك المحدودة (تايوان)

- شركة هانيويل الدولية (الولايات المتحدة الأمريكية)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- أوراكل (الولايات المتحدة)

- ويبرو المحدودة (الهند)

- سكادافينس (أيرلندا)

- ساب إس إي (ألمانيا)

- أنظمة سيسكو (الولايات المتحدة)

- أكسنتشر (أيرلندا)

- شركة ونديرليش-ماليك للهندسة (الولايات المتحدة)

- شركة يوكوجاوا الكهربائية (اليابان)

ما هي التطورات الأخيرة في سوق تكنولوجيا التشغيل العالمية؟

- في مارس 2025، أعلنت شركة فورتينت، خلال قمة غارتنر لمكان العمل الرقمي في سنغافورة، عن تحسينات جوهرية لمنصة أمن تكنولوجيا التشغيل الخاصة بها، مما يعزز حماية البنية التحتية الحيوية من التهديدات السيبرانية المتطورة. يوفر هذا التحديث رؤية محسّنة للشبكة، وتقسيمًا متقدمًا، واتصالًا آمنًا مصممًا خصيصًا لقطاعات النقل والطاقة والتصنيع، مما يعزز ريادة فورتينت في حلول الأمن السيبراني الصناعي.

- في مارس 2025، أطلقت شركة TXOne Networks الإصدار 3.2 من حل Stellar الخاص بها، موسعةً بذلك قدراته من حماية نقاط النهاية إلى الكشف الشامل والاستجابة عبر بيئات تكنولوجيا التشغيل. يعزز هذا التحديث البحث عن التهديدات، والمراقبة في الوقت الفعلي، وكفاءة الاستجابة للحوادث، مما يضع الشركة بقوة في مجال أمن تكنولوجيا التشغيل سريع التطور.

- في مارس 2025، أكملت شركة أرميس عملية الاستحواذ على شركة أوتوريو لتعزيز قدراتها في إدارة المخاطر السيبرانية في بيئات أنظمة التشغيل (OT) والأنظمة السيبرانية الفيزيائية. ومن خلال دمج منصة تيتان من أوتوريو في منصة سنتريكس السحابية من أرميس، توسع الشركة بشكل كبير محفظة حلولها للحد من مخاطر أنظمة التشغيل، مما يسرع من توسعها الاستراتيجي في أسواق الأمن السيبراني الصناعي.

- في أكتوبر 2023، وسّعت شركة دراغوس شراكتها مع شركة روكويل أوتوميشن لتعزيز قدرات الأمن السيبراني لأنظمة التحكم الصناعية وأنظمة التشغيل على مستوى العالم. ومن خلال هذا التعاون، أتاحت روكويل منصة دراغوس للعملاء الصناعيين مع خدمات النشر والدعم، مما عزز اكتشاف التهديدات على مستوى المؤسسات في أنظمة التشغيل وتطبيق الأمن التشغيلي.

- في يوليو 2023، أطلقت شركة ستيلار سايبر حل XDR لبيئات التكنولوجيا التشغيلية كجزء من منصة Open XDR، مما يتيح الكشف عن التهديدات والاستجابة لها بشكل موحد عبر شبكات تكنولوجيا المعلومات وشبكات التكنولوجيا التشغيلية. يتضمن الحل قواعد خاصة بالكشف عن التهديدات في بيئات التكنولوجيا التشغيلية، بالإضافة إلى تحسين رؤية الشبكة، مما يعزز مرونة الأمن ويحمي البنى التحتية الصناعية المترابطة من الهجمات الإلكترونية المتطورة باستمرار.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.