Europe Ophthalmology Drugs Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

13.03 Billion

USD

20.68 Billion

2025

2033

USD

13.03 Billion

USD

20.68 Billion

2025

2033

| 2026 –2033 | |

| USD 13.03 Billion | |

| USD 20.68 Billion | |

| % | |

|

تقسيم سوق أدوية وأجهزة طب العيون في أوروبا، حسب الأجهزة (الأجهزة الجراحية، وأجهزة التشخيص والمراقبة، وأجهزة العناية بالبصر)، والأدوية (أدوية الجلوكوما، وأدوية اضطرابات الشبكية، وأدوية جفاف العين، وأدوية التهاب الملتحمة التحسسي والالتهابات الأخرى)، ونوع التناول (الكبسولات والأقراص والجل، وقطرات العين، ومرهم العين، ومحاليل العين)، والاستخدام النهائي (المستشفيات، ومراكز التشخيص، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأدوية والأجهزة الطبية العينية في أوروبا

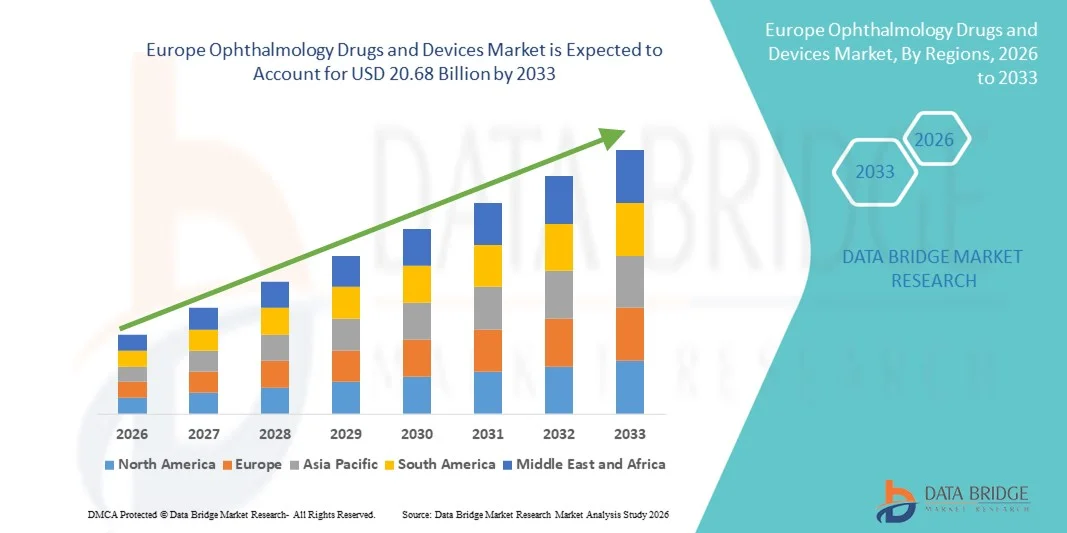

- بلغت قيمة سوق الأدوية والأجهزة الطبية العينية في أوروبا 13.03 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 20.68 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.95% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى ارتفاع معدل انتشار أمراض العيون مثل الجلوكوما، وإعتام عدسة العين، والتنكس البقعي المرتبط بالعمر، واعتلال الشبكية السكري، وجفاف العين، بالإضافة إلى تزايد عدد كبار السن وتنامي الوعي بأهمية التشخيص المبكر وعلاج أمراض العيون. كما أن التطورات المستمرة في تركيبات الأدوية، والعلاجات ذات الإطلاق المستدام، والأجهزة الجراحية طفيفة التوغل، وتقنيات التشخيص، تُسهم في تسريع اعتماد هذه التقنيات في المستشفيات وعيادات العيون المتخصصة.

- علاوة على ذلك، فإن تزايد طلب المرضى على حلول علاجية فعّالة، ذات تدخل جراحي محدود، وطويلة الأمد، إلى جانب توسيع نطاق الوصول إلى خدمات رعاية العيون وسياسات التعويضات المواتية في الأسواق المتقدمة، يُرسّخ مكانة أدوية وأجهزة طب العيون كعناصر أساسية في الرعاية البصرية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول أدوية وأجهزة طب العيون، مما يُعزز نمو السوق بشكل ملحوظ.

تحليل سوق الأدوية والأجهزة الطبية العينية في أوروبا

- تُعدّ الأدوية والأجهزة المستخدمة في طب العيون، بما في ذلك العلاجات المضادة لعامل نمو بطانة الأوعية الدموية (VEGF)، والكورتيكوستيرويدات، وأدوية الجلوكوما، والعدسات داخل العين، والمعدات الجراحية المتطورة، مكونات حيوية بشكل متزايد في الرعاية الحديثة للعيون في المستشفيات وعيادات العيون المتخصصة ومراكز الجراحة الخارجية، وذلك لدورها في منع فقدان البصر، وتحسين نتائج العلاج، وتمكين الإجراءات طفيفة التوغل.

- يعود الطلب المتزايد على أدوية وأجهزة طب العيون في المقام الأول إلى ارتفاع معدل انتشار اضطرابات العين المرتبطة بالتقدم في السن مثل الجلوكوما، وإعتام عدسة العين، واعتلال الشبكية السكري، والتنكس البقعي، وتزايد عدد كبار السن، وزيادة الوعي بأهمية التشخيص المبكر لأمراض العيون، والتطورات التكنولوجية المستمرة في أنظمة توصيل الأدوية وأجهزة الجراحة الدقيقة.

- هيمنت المملكة المتحدة على سوق أدوية وأجهزة طب العيون بحصة إيرادات بلغت 30.9% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، واعتمادها الواسع للعلاجات العينية المبتكرة والتقنيات الجراحية طفيفة التوغل، ونظامها الداعم للتغطية التأمينية، ووجود شركات أدوية وأجهزة طبية راسخة. ويساهم تزايد انتشار التنكس البقعي المرتبط بالعمر، والزرق، واعتلال الشبكية السكري، إلى جانب الاستخدام المكثف لأنظمة التصوير التشخيصي المتقدمة، في تعزيز مكانة المملكة المتحدة الرائدة في السوق.

- من المتوقع أن تكون ألمانيا أسرع الدول نموًا في سوق أدوية وأجهزة طب العيون خلال الفترة المتوقعة، حيث ستنمو بمعدل نمو سنوي مركب قدره 9.8% من عام 2026 إلى عام 2033، مدفوعةً بارتفاع معدل الإصابة باضطرابات الرؤية، وتزايد عدد كبار السن، وزيادة استخدام العدسات داخل العين المتقدمة وعلاجات الشبكية، وتوسع الاستثمارات في الرعاية الصحية، والتكامل القوي لتقنيات جراحة العيون المبتكرة في المستشفيات وعيادات العيون المتخصصة.

- هيمنت قطرات العين على السوق بحصة بلغت 52.6% من الإيرادات في عام 2025، ويعزى ذلك إلى استخدامها الواسع النطاق في علاج الجلوكوما وجفاف العين والالتهابات والتهاب الملتحمة التحسسي. توفر قطرات العين توصيلًا مباشرًا للدواء إلى أنسجة العين مع الحد الأدنى من التعرض الجهازي.

نطاق التقرير وتجزئة سوق أدوية وأجهزة طب العيون

|

صفات |

أهم رؤى السوق في مجال أدوية وأجهزة طب العيون |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق الأدوية والأجهزة الطبية العينية في أوروبا

التطورات في العلاجات الموجهة وتقنيات طب العيون طفيفة التوغل

- يشهد سوق أدوية وأجهزة طب العيون في أوروبا اتجاهاً هاماً ومتسارعاً يتمثل في التطور المتزايد للعلاجات البيولوجية الموجهة والأجهزة العينية الدقيقة المصممة لتحسين نتائج علاج الحالات المزمنة والمهددة للبصر. وتُحدث الابتكارات في أنظمة توصيل الأدوية، وزراعات الإطلاق المستدام، والأجهزة الجراحية طفيفة التوغل، نقلة نوعية في إدارة اضطرابات الشبكية، والزرق، وجفاف العين.

- على سبيل المثال، تُقلل الحقن داخل الجسم الزجاجي طويلة المفعول وزرعات الكورتيكوستيرويد ذات الإطلاق المستدام من عدد زيارات المستشفى لمرضى التنكس البقعي المرتبط بالعمر واعتلال الشبكية السكري. وبالمثل، تُتيح التطورات في أجهزة جراحة الجلوكوما طفيفة التوغل تحكمًا أكثر أمانًا وفعالية في ضغط العين مع تقليل فترات النقاهة.

- يُتيح دمج تقنيات التصوير التشخيصي المتقدمة، مثل التصوير المقطعي التوافقي البصري (OCT)، مع عملية اتخاذ القرارات العلاجية لأطباء العيون إمكانية تخصيص برامج العلاج. تُسهّل هذه التقنيات الكشف المبكر عن الأمراض، والمراقبة الدقيقة لسمك الشبكية، والتدخل في الوقت المناسب، مما يُحسّن في نهاية المطاف من التوقعات البصرية.

- علاوة على ذلك، فإن التوسع في استخدام العلاجات المركبة والعلاجات البيولوجية التي تستهدف مسارات عامل نمو بطانة الأوعية الدموية (VEGF) يعزز فعالية العلاج في أمراض الشبكية. كما أن التحول نحو مناهج علاجية تركز على المريض، بما في ذلك إيصال الدواء بشكل مستدام والإجراءات الجراحية التي تُجرى في العيادات الخارجية، يُحسّن من التزام المريض بالعلاج وجودة الرعاية الصحية بشكل عام.

- يُعيد هذا التوجه نحو التركيبات الدوائية المبتكرة والأجهزة العينية طفيفة التوغل تشكيل أنماط الممارسة السريرية ويرفع معايير الرعاية في المستشفيات وعيادات العيون المتخصصة ومراكز الجراحة الخارجية.

- يستمر الطلب على أدوية طب العيون المتقدمة والأجهزة المتطورة تقنيًا في الارتفاع عالميًا، حيث تعطي أنظمة الرعاية الصحية الأولوية للتشخيص المبكر، وتحسين دقة العلاج، وتحسين نتائج الرؤية على المدى الطويل.

ديناميكيات سوق الأدوية والأجهزة الطبية العينية في أوروبا

السائق

تزايد انتشار اضطرابات العيون وشيخوخة السكان

- يُعدّ تزايد عبء أمراض العيون في أوروبا، بما في ذلك إعتام عدسة العين، والزرق، واعتلال الشبكية السكري، والتنكس البقعي المرتبط بالعمر، محركاً رئيسياً لنمو سوق أدوية وأجهزة طب العيون. كما يُسهم تزايد عدد كبار السن، الأكثر عرضة لضعف البصر وأمراض العيون المزمنة، بشكل كبير في استمرار الطلب على كلٍ من العلاجات الدوائية والتدخلات الجراحية.

- على سبيل المثال، أدى تزايد حالات اعتلال الشبكية السكري إلى زيادة استخدام حقن مضادات عامل نمو بطانة الأوعية الدموية (VEGF) مثل بيفاسيزوماب لعلاج أمراض الأوعية الدموية في الشبكية، بينما تدفع حالات إعتام عدسة العين إلى زيادة عدد عمليات استحلاب العدسة باستخدام عدسات داخل العين متطورة. بالإضافة إلى ذلك، يتضمن علاج الجلوكوما بشكل متزايد استخدام أجهزة جراحية طفيفة التوغل لخفض ضغط العين ومنع تلف العصب البصري.

- أدى تزايد حالات الإصابة بداء السكري والأمراض المرتبطة بنمط الحياة إلى ارتفاع معدل انتشار أمراض العيون السكرية، مما زاد الطلب على الأدوية المضادة لعامل نمو بطانة الأوعية الدموية (VEGF)، وأجهزة العلاج بالليزر، وأنظمة استئصال الجسم الزجاجي. ويولي مقدمو الرعاية الصحية أولوية قصوى للتشخيص المبكر والعلاج في الوقت المناسب لمنع فقدان البصر الدائم.

- تساهم التطورات التكنولوجية في المعدات الجراحية، بما في ذلك ليزر الفيمتو ثانية وأجهزة علاج الجلوكوما طفيفة التوغل، في زيادة عدد العمليات الجراحية وتحسين نتائج المرضى. وتقلل هذه الابتكارات من المضاعفات الجراحية، وتقصر فترات النقاهة، وتعزز الدقة أثناء العمليات الجراحية العينية.

- تساهم المبادرات الحكومية الرامية إلى الوقاية من العمى وتوسيع نطاق الوصول إلى خدمات رعاية العيون، لا سيما في الاقتصادات النامية، في دعم نمو السوق. كما تعمل برامج الفحص وحملات الصحة العامة على زيادة الوعي بأهمية فحوصات العين الدورية.

- بالإضافة إلى ذلك، يُسهم الطلب المتزايد على العدسات داخل العين المتميزة وإجراءات تصحيح الانكسار في زيادة استخدام الأجهزة العينية المتطورة. ويستمر مزيج ارتفاع معدلات انتشار الأمراض، والتقدم التكنولوجي، وتوسع نطاق الوصول إلى الرعاية الصحية في دفع نمو السوق عالميًا.

ضبط النفس/التحدي

ارتفاع تكاليف العلاج ومحدودية الوصول إليه في المناطق النامية

- تشكل التكلفة الباهظة المرتبطة بأدوية طب العيون المتقدمة، ولا سيما الأدوية البيولوجية والتركيبات ذات الإطلاق المستدام، تحديًا كبيرًا أمام انتشار استخدامها على نطاق واسع. كما تتطلب الأجهزة الجراحية ومعدات التشخيص المتميزة استثمارات رأسمالية ضخمة، مما يحد من إمكانية وصول المرافق الصحية الصغيرة إليها.

- فعلى سبيل المثال، قد تؤدي الحقن المتكررة داخل الجسم الزجاجي للأدوية البيولوجية المضادة لعامل نمو بطانة الأوعية الدموية (VEGF) إلى زيادة كبيرة في تكاليف العلاج السنوية لمرضى التنكس البقعي، في حين أن أنظمة جراحة الساد المتقدمة بمساعدة ليزر الفيمتو ثانية تتطلب تكاليف شراء وصيانة باهظة للمستشفيات. وفي العديد من البلدان ذات الدخل المنخفض والمتوسط، يُقيّد التغطية التأمينية المحدودة وصول المرضى إلى هذه العلاجات المتقدمة.

- تتطلب العديد من العلاجات المبتكرة لاضطرابات الشبكية حقنًا متكررة داخل الجسم الزجاجي، مما يزيد من تكاليف العلاج الإجمالية ويخلق مخاوف بشأن القدرة على تحمل التكاليف بالنسبة للمرضى غير المؤمن عليهم أو الذين لديهم تأمين صحي غير كافٍ. كما أن قيود التعويض في بعض المناطق تحد من الوصول إلى العلاجات المتقدمة.

- في البلدان النامية، يعيق ضعف البنية التحتية للرعاية الصحية ونقص أطباء العيون المهرة التشخيص والعلاج في الوقت المناسب لأمراض العيون. كما أن محدودية توفر أجهزة التشخيص المتقدمة قد تؤخر التدخل وتؤثر سلبًا على نتائج المرضى.

- قد تُثني الآثار الجانبية المحتملة والمخاطر الإجرائية المرتبطة بجراحات العين والعلاجات البيولوجية بعض المرضى عن اختيار العلاج، خاصةً عندما يكون الوعي بتطور المرض منخفضًا.

- قد تؤدي التعقيدات التنظيمية وطول فترات الموافقة على الأدوية والأجهزة العينية الجديدة إلى إبطاء تسويق المنتجات، مما يؤثر على توسع السوق. وسيكون التغلب على هذه التحديات من خلال الابتكارات الفعالة من حيث التكلفة، وتوسيع نطاق التغطية التأمينية، وتحسين البنية التحتية للرعاية الصحية، أمراً بالغ الأهمية لضمان نمو مستدام في سوق الأدوية والأجهزة العينية.

نطاق سوق الأدوية والأجهزة الطبية العينية في أوروبا

يتم تقسيم السوق على أساس الأجهزة والدواء ونوع التوصيل والاستخدام النهائي.

- بواسطة الأجهزة

استنادًا إلى الأجهزة، ينقسم سوق أدوية وأجهزة طب العيون في أوروبا إلى ثلاثة قطاعات رئيسية: الأجهزة الجراحية، وأجهزة التشخيص والمراقبة، ورعاية البصر. وقد استحوذ قطاع الأجهزة الجراحية على الحصة الأكبر من إيرادات السوق بنسبة 46.8% في عام 2025، مدفوعًا بتزايد عدد جراحات العيون، مثل جراحة الساد، والزرق، وتصحيح النظر. كما أن ارتفاع معدل انتشار اضطرابات العين المرتبطة بالتقدم في السن في أمريكا الشمالية يُسهم بشكل كبير في زيادة حجم العمليات الجراحية. وتُعزز التطورات التكنولوجية في جراحة العيون طفيفة التوغل من دقة العمليات ونتائج المرضى. كما يُعزز استخدام ليزر الفيمتو ثانية وأنظمة استحلاب العدسة الطلب على هذه التقنيات. ويُساهم تزايد عدد كبار السن عالميًا في ارتفاع معدلات التدخل الجراحي. ويدعم تحسين البنية التحتية للرعاية الصحية في الاقتصادات الناشئة توسع هذا القطاع. كما تُسرّع سياسات التعويضات المواتية في المناطق المتقدمة من وتيرة تبني هذه التقنيات. ويُساهم تزايد الوعي بأهمية التدخل الجراحي المبكر لعلاج مشاكل البصر في استدامة نمو الإيرادات. وتُعزز استثمارات المستشفيات في معدات جراحة العيون المتقدمة من عمليات الشراء. تُحفّز الزيادة في حالات اعتلال الشبكية السكري وانفصال الشبكية استخدام الأجهزة الجراحية. ويضمن الابتكار المستمر واعتماد المنتجات تحقيق تطورات تنافسية. وقد مكّنت هذه العوامل مجتمعةً الأجهزة الجراحية من الحفاظ على ريادتها في السوق حتى عام 2025.

من المتوقع أن يشهد قطاع أجهزة التشخيص والمراقبة أسرع نمو بمعدل نمو سنوي مركب قدره 9.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على الكشف المبكر عن أمراض العيون. ويشجع ارتفاع معدل انتشار الجلوكوما وأمراض الشبكية على إجراء فحوصات دورية. كما تُعزز تقنيات التصوير المتقدمة، مثل التصوير المقطعي التوافقي البصري (OCT) وكاميرات قاع العين، دقة التشخيص. ويُساهم التوسع المتزايد في استخدام أدوات التشخيص القائمة على الذكاء الاصطناعي في تحسين كفاءة سير العمل. ويُعزز انتشار عيادات العيون المتخصصة عالميًا الطلب على هذه الأجهزة. وتدعم خدمات طب العيون عن بُعد برامج الفحص عن بُعد. كما تُساهم المبادرات الحكومية التي تُشجع على الرعاية الوقائية للعيون في زيادة الإقبال عليها. ويُؤدي تزايد أعداد مرضى السكري إلى زيادة متطلبات مراقبة الشبكية. وتُوسع أجهزة التشخيص المحمولة واليدوية نطاق الوصول إلى هذه الأجهزة في المناطق الريفية. ويُعزز الابتكار المستمر في المنتجات القدرة على تحمل التكاليف والدقة. كما يُساهم الوعي المتزايد بأهمية فحوصات العين الدورية في دعم انتشارها في السوق. وتجعل هذه العوامل مجتمعةً من أجهزة التشخيص القطاع الأسرع نموًا في السوق.

- عن طريق المخدرات

يُقسّم السوق، استنادًا إلى نوع الدواء، إلى أدوية الجلوكوما، وأدوية اضطرابات الشبكية، وأدوية جفاف العين، وأدوية التهاب الملتحمة التحسسي والالتهابات، وأدوية أخرى. استحوذ قطاع أدوية الجلوكوما على الحصة الأكبر من الإيرادات بنسبة 34.5% في عام 2025، نظرًا لارتفاع معدل انتشار الجلوكوما في أوروبا والحاجة إلى إدارة الأدوية مدى الحياة. يُساهم تزايد عدد كبار السن بشكل كبير في زيادة معدل الإصابة بالمرض. كما يُعزز وجود مجموعة قوية من نظائر البروستاجلاندين والعلاجات المركبة خيارات العلاج. يدعم نظام التأمين الصحي المُيسّر في الدول المتقدمة حجم الوصفات الطبية. تُساهم مبادرات التشخيص المبكر في زيادة عدد المرضى. يُسرّع الوعي المتزايد بشأن الوقاية من فقدان البصر من الالتزام بالعلاج. تُحسّن الابتكارات الصيدلانية من فعالية الأدوية وتُقلل من آثارها الجانبية. يدعم توسيع نطاق الوصول إلى الرعاية الصحية في الأسواق الناشئة الطلب. تُحفّز برامج الفحص المتزايدة بدء العلاج في وقت مبكر. يضمن احتياج العلاج المزمن طويل الأمد تدفقات إيرادات متكررة. تُعزز الشراكات الاستراتيجية بين شركات الأدوية التوزيع. وقد مكّنت هذه الديناميكيات أدوية الجلوكوما من الهيمنة في عام 2025.

من المتوقع أن يشهد قطاع أدوية اضطرابات الشبكية أسرع نمو بمعدل نمو سنوي مركب قدره 10.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات التنكس البقعي المرتبط بالعمر واعتلال الشبكية السكري. ويساهم تزايد أعداد مرضى السكري عالميًا في تسريع وتيرة حالات أمراض الشبكية. كما أن الإقبال الكبير على علاجات مضادات عامل نمو بطانة الأوعية الدموية (VEGF) يدعم نمو القطاع. وتُحسّن التطورات في العلاجات البيولوجية والتركيبات ذات الإطلاق المستدام نتائج العلاج. ويزيد الوعي المتزايد بأهمية التدخل المبكر في علاج الشبكية من الطلب. كما يدعم ارتفاع الإنفاق على الرعاية الصحية في الاقتصادات الناشئة إمكانية الوصول إلى العلاج. ويعزز نمو مراكز طب العيون المتخصصة حجم استخدام الأدوية. وتُوسّع التجارب السريرية الجارية والموافقات على المنتجات الجديدة الخيارات العلاجية. وتُعزز المسارات التنظيمية المواتية للعلاجات البيولوجية المبتكرة من تسويقها. كما تُحسّن برامج مساعدة المرضى المحسّنة من القدرة على تحمل التكاليف. ويُعزز تزايد أعداد كبار السن من زخم النمو. وتساهم هذه العوامل مجتمعةً في تحقيق معدل النمو السنوي المركب السريع للقطاع خلال فترة التوقعات.

- حسب نوع التوصيل

استنادًا إلى طريقة التناول، يُقسّم السوق إلى كبسولات وأقراص، وجل، وقطرات للعين، ومرهم للعين، ومحاليل للعين. وقد هيمنت قطرات العين على السوق بحصة إيرادات بلغت 52.6% في عام 2025، ويعود ذلك إلى استخدامها الواسع في علاج الجلوكوما، وجفاف العين، والالتهابات، والتهاب الملتحمة التحسسي. توفر قطرات العين توصيلًا مباشرًا للدواء إلى أنسجة العين مع الحد الأدنى من التعرض الجهازي. سهولة الاستخدام تُحسّن التزام المريض بالعلاج. كما أن توفر تركيبات بدون وصفة طبية وأخرى بوصفة طبية يُعزز من سهولة الحصول عليها. سرعة بدء مفعولها تدعم فعاليتها العلاجية. الابتكار المستمر في تركيبات خالية من المواد الحافظة يُحسّن من سلامتها. التوزيع القوي عبر الصيدليات والمستشفيات يدعم المبيعات. تزايد انتشار أمراض العيون المزمنة يُحافظ على الطلب المتكرر. ملاءمة المنتج للأطفال وكبار السن تُوسّع نطاق استخدامه. توسع نطاق البدائل ذات العلامات التجارية والأدوية الجنيسة يُحسّن من القدرة على تحمل التكاليف. زيادة الوعي بالعلاج المبكر يُشجع على استخدامه. كل هذه العوامل ساهمت في ريادة هذا القطاع في عام 2025.

من المتوقع أن يشهد قطاع الجل أسرع نمو بمعدل نمو سنوي مركب قدره 9.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة مدة بقاء الدواء في العين وتحسين فعاليته العلاجية. يوفر الجل إطلاقًا مستدامًا للدواء مقارنةً بالقطرات التقليدية. يدعم الطلب المتزايد على راحة المرضى اعتماد الجل. كما أن ارتفاع حالات جفاف العين الشديد يُسرّع من استخدام المنتج. وتُعزز التطورات التكنولوجية في عوامل تعديل اللزوجة الابتكار. ويُحسّن تزايد الإقبال على تقليل عدد مرات تناول الجرعات من التزام المرضى بالعلاج. وتشجع الاستثمارات المتزايدة في البحث والتطوير على تطوير تركيبات الجل. وتوصي عيادات طب العيون المتخصصة بشكل متزايد بالعلاجات القائمة على الجل. كما تُحسّن العبوات المُحسّنة وأدوات وضع الجرعات من سهولة الاستخدام. ويدعم ازدياد الوعي بالعلاجات العينية المتقدمة النمو. وتُساهم الموافقات التنظيمية المُواتية لتركيبات الجل الجديدة في توسيع نطاق دخول السوق. كل هذه العوامل مجتمعةً تجعل الجل أسرع قطاعات توصيل الأدوية نموًا.

- حسب الاستخدام النهائي

استنادًا إلى الاستخدام النهائي، يُقسّم السوق إلى مستشفيات ومراكز تشخيصية وقطاعات أخرى. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 48.9% في عام 2025، مدفوعًا بتدفق المرضى الكبير لإجراء العمليات الجراحية وعلاج أمراض العيون المزمنة. يُعزز توفر البنية التحتية المتطورة لطب العيون القدرة العلاجية. يدعم أطباء العيون المهرة والفرق متعددة التخصصات التدخلات المعقدة. تُحسّن أطر السداد القوية إمكانية الوصول إلى الخدمات. تُجري المستشفيات عمليات جراحية واسعة النطاق لإزالة المياه البيضاء وشبكية العين، مما يزيد الطلب على الأجهزة. يُحسّن دمج خدمات التشخيص والعلاج تحت سقف واحد الكفاءة. يدعم التمويل الحكومي المتزايد للمستشفيات العامة عمليات الشراء. يُحافظ ارتفاع حالات الطوارئ وإصابات العيون على الاستخدام الأمثل. يُعزز اعتماد أنظمة التصوير والجراحة المتقدمة النمو. تُشجع شراكات المستشفيات الأكاديمية الابتكار والتجارب السريرية. يُعزز توسيع البنية التحتية للرعاية الصحية في المناطق النامية الهيمنة. مكّنت هذه العوامل مجتمعة المستشفيات من الريادة في عام 2025.

من المتوقع أن يشهد قطاع مراكز التشخيص أسرع نمو بمعدل نمو سنوي مركب قدره 10.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات فحص العيون المتخصصة. ويساهم ازدياد الوعي بأهمية الرعاية الوقائية للعيون في تسريع زيارات المرضى. كما يعزز توسع سلاسل مراكز التشخيص العينية المستقلة إمكانية الوصول إلى هذه الخدمات. ويساهم اعتماد تقنيات التصوير المتقدمة في تحسين دقة التشخيص. ويؤدي ارتفاع أعداد مرضى السكري وكبار السن إلى زيادة وتيرة الفحص. وتجذب خدمات العيادات الخارجية ذات التكلفة المعقولة أعدادًا كبيرة من المرضى. وتساهم مبادرات طب العيون عن بُعد في توسيع برامج التوعية في المناطق الريفية. وتدعم حملات الصحة العامة التي تروج للكشف المبكر عن الجلوكوما هذا النمو. كما يعزز التعاون المتزايد مع المستشفيات شبكات الإحالة. ويساهم التكامل التكنولوجي مع التحليلات القائمة على الذكاء الاصطناعي في تحسين كفاءة سير العمل. ويؤدي تزايد التغطية التأمينية لإجراءات التشخيص إلى زيادة الطلب. وتجعل هذه العوامل مجتمعة مراكز التشخيص أسرع قطاعات الاستخدام النهائي نموًا خلال فترة التوقعات.

تحليل إقليمي لسوق أدوية وأجهزة طب العيون في أوروبا

- هيمنت أوروبا على سوق أدوية وأجهزة طب العيون بحصة إيرادات بلغت 37.8% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للغاية في مجال الرعاية الصحية، وانتشار استخدام العلاجات العينية المبتكرة، والاستخدام الواسع النطاق للأجهزة الجراحية المتطورة تقنيًا. وتستفيد المنطقة من سياسات تعويضات مواتية، وبرامج فحص راسخة للكشف المبكر عن اضطرابات الرؤية، وحضور قوي لشركات الأدوية والأجهزة الطبية الرائدة. وتدعم أنشطة البحث والتطوير المستمرة، إلى جانب الإنفاق المرتفع على الرعاية الصحية، التسويق السريع للأدوية العينية الجديدة وتقنيات الجراحة طفيفة التوغل. وتستحوذ المملكة المتحدة على جزء كبير من إيرادات المنطقة، مدفوعةً بأعداد المرضى الكبيرة والتبني المبكر لحلول العلاج المتميزة.

- يُولي مقدمو الرعاية الصحية في جميع أنحاء أوروبا أهمية بالغة للتشخيص المبكر والعلاج الدقيق، مما يؤدي إلى ارتفاع معدلات استخدام العلاجات البيولوجية المضادة لعامل نمو بطانة الأوعية الدموية (VEGF)، والعدسات داخل العين المتميزة، وأنظمة التصوير التشخيصي المتقدمة مثل التصوير المقطعي التوافقي البصري (OCT). كما أن وجود عيادات طب العيون المتخصصة ومراكز الجراحة النهارية يُعزز الطلب الإقليمي على كل من الأدوية والأجهزة.

- يُعزز هذا الانتشار الواسع النطاق تغطية تأمينية قوية في العديد من الدول الأوروبية، والابتكار التكنولوجي المستمر، وتزايد عدد كبار السن المعرضين للإصابة بإعتام عدسة العين، والزرق، والتنكس البقعي المرتبط بالعمر. كما أن الجمع بين الخبرة السريرية والبنية التحتية المتطورة والأطر التنظيمية الداعمة يعزز ريادة أوروبا في السوق العالمية لأدوية وأجهزة طب العيون.

نظرة عامة على سوق الأدوية والأجهزة الطبية العينية في المملكة المتحدة

هيمنت المملكة المتحدة على سوق الأدوية والأجهزة الطبية العينية في أوروبا، محققةً أعلى حصة من الإيرادات بنسبة 30.9% في عام 2025، وذلك بفضل البنية التحتية المتطورة للرعاية الصحية، والانتشار الواسع للعلاجات العينية المبتكرة والتقنيات الجراحية طفيفة التوغل، وإطار عمل داعم للتغطية التأمينية، ووجود شركات أدوية وأجهزة طبية راسخة. ويُعزى نمو السوق إلى الانتشار الواسع للعلاجات العينية المتقدمة والتقنيات الجراحية في مستشفيات هيئة الخدمات الصحية الوطنية ومراكز رعاية العيون المتخصصة. كما يُسهم الإقبال الكبير على العلاجات المبتكرة لأمراض الشبكية، والزرق، وعيوب الانكسار، مدعومًا ببرامج الفحص المنظمة ومبادرات توعية المرضى، في تعزيز هذا النمو. ويستمر ارتفاع معدل انتشار داء السكري واضطرابات العين المرتبطة بالتقدم في السن في زيادة الطلب على الحقن داخل الجسم الزجاجي، وأنظمة العلاج بالليزر، وعمليات إزالة المياه البيضاء المتقدمة باستخدام العدسات داخل العين المتطورة.

نظرة عامة على سوق الأدوية والأجهزة الطبية العينية في ألمانيا

من المتوقع أن يكون سوق الأدوية والأجهزة الطبية العينية في ألمانيا الأسرع نموًا في أوروبا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 9.8% من عام 2026 إلى عام 2033. ويُعزى هذا النمو إلى ارتفاع معدلات الإصابة باضطرابات الرؤية، وتزايد عدد كبار السن، وزيادة استخدام العدسات داخل العين المتطورة وعلاجات الشبكية، وتوسع الاستثمارات في قطاع الرعاية الصحية، والتكامل القوي لتقنيات جراحة العيون المبتكرة في المستشفيات وعيادات العيون المتخصصة. كما يُتوقع أن يُسهم الطلب المتزايد على الإجراءات طفيفة التوغل والإجراءات القائمة على الليزر، إلى جانب التحديث المستمر لمرافق رعاية العيون، إسهامًا كبيرًا في استدامة نمو السوق في ألمانيا طوال الفترة المتوقعة.

حصة سوق الأدوية والأجهزة الطبية العينية في أوروبا

تتولى شركات راسخة قيادة صناعة أدوية وأجهزة طب العيون بشكل أساسي، بما في ذلك:

- شركة نوفارتس إيه جي (سويسرا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة ريجينيرون للأدوية (الولايات المتحدة الأمريكية)

- شركة باير المساهمة (ألمانيا)

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة أليرجان (أبفي) (الولايات المتحدة الأمريكية)

- جونسون آند جونسون فيجن (الولايات المتحدة)

- شركة ألكون (سويسرا)

- شركة باوش + لومب (كندا)

- كارل زايس ميديتك إيه جي (ألمانيا)

- شركة توبكون (اليابان)

- شركة نيدك المحدودة (اليابان)

- شركة سانتين للأدوية المحدودة (اليابان)

- شركة إيري للأدوية (الولايات المتحدة الأمريكية)

- شركة هويا (اليابان)

آخر التطورات في سوق أدوية وأجهزة طب العيون في أوروبا

- في فبراير 2025، دخلت شركة تيفا للأدوية في تعاون استراتيجي مع شركتي كلينج بيوفارما وفورميكون لتسويق FYB203، وهو دواء حيوي مشابه لدواء أفليبيرسيبت (إيليا) المضاد لعامل نمو بطانة الأوعية الدموية، في الأسواق الأوروبية والإسرائيلية - مما يمثل دفعة كبيرة نحو علاجات الشبكية الحيوية المشابهة التي يمكن أن توسع نطاق الوصول إلى العلاج وتقلل من تكاليفه

- في مارس 2025، أعلنت شركة نيوروتك للأدوية عن حصول دواء إنسيلتو (ريفاكيناجين تاروريتسيل-لوي) على موافقة إدارة الغذاء والدواء الأمريكية، وهو أول علاج على الإطلاق لمرض توسع الشعيرات الدموية البقعي من النوع الثاني (MacTel)، وهو مرض نادر يصيب الشبكية. يستخدم هذا العلاج تقنية العلاج المناعي بالخلايا المغلفة لتوصيل عامل التغذية العصبية الهدبي مباشرة إلى الشبكية، مما يمثل إنجازًا كبيرًا لحالة كانت سابقًا غير قابلة للعلاج.

- في يونيو 2025، أفادت التقارير أن سوق أدوية طب العيون العالمي يتوسع، مدفوعًا بالعديد من التطورات الاستراتيجية، بما في ذلك إطلاق الأدوية الحيوية المماثلة والجيل التالي من علاجات الشبكية والحصول على الموافقات التنظيمية، مما يعكس التركيز المتزايد على معالجة أمراض العيون الشائعة مثل التنكس البقعي المرتبط بالعمر (AMD) والوذمة البقعية السكرية (DME) وانسداد الوريد الشبكي (RVO).

- في يوليو 2025، أعلنت شركة جينينتيك عن موافقة إدارة الغذاء والدواء الأمريكية على دواء سوسفيمو (زرعة رانيبيزوماب) لعلاج اعتلال الشبكية السكري، مما وسّع نطاق استخدام نظام توصيل رانيبيزوماب المستمر الخاص بها ليشمل استخدامات أخرى غير مؤشراتها السابقة لعلاج التنكس البقعي الرطب المرتبط بالعمر والوذمة البقعية السكرية - مما يسلط الضوء على الاتجاه نحو أنظمة التوصيل المستدام طويلة المفعول في العلاجات العينية.

- في مايو 2024، حصلت شركتا سامسونج بيوبيس وبيوجين على موافقة المفوضية الأوروبية على دواء أوبوڤيز الحيوي المماثل للأفليبيرسيبت، والمخصص لعلاج المرضى البالغين المصابين بالتنكس البقعي المرتبط بالعمر من النوع الوعائي الجديد، والوذمة البقعية الثانوية لانسداد الوريد الشبكي، والوذمة البقعية السكرية، وتكوّن الأوعية الدموية المشيمية في قصر النظر - وهو ما يمثل دخولاً مهماً للأدوية الحيوية المماثلة إلى سوق علاج أمراض الشبكية في أوروبا

- في أكتوبر 2024، أعلنت شركتا نوفاليك ومختبرات ثيا عن موافقة الاتحاد الأوروبي على دواء فيفيزي (قطرات سيكلوسبورين 0.1%)، وهو أول تركيبة سيكلوسبورين خالية من الماء لعلاج جفاف العين المتوسط إلى الشديد، مما يلبي حاجة ملحة لمرضى يعانون من أمراض سطح العين المزمنة.

- في يوليو 2024، وافقت إدارة الغذاء والدواء الأمريكية على دواء فابيسمو® (فاريسيماب-سفوا) بتركيز 6.0 ملغ في حقنة معبأة مسبقًا بجرعة واحدة لعلاج التنكس البقعي الرطب المرتبط بالعمر، والوذمة البقعية السكرية، والوذمة البقعية بعد انسداد الوريد الشبكي - مما يعزز سهولة إعطاء الدواء لهذه الأسباب الرئيسية لفقدان البصر ويزيد من مرونة العلاج للأطباء والمرضى

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.