Europe Orthopedic Prosthetics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.35 Million

USD

4.85 Million

2024

2032

USD

2.35 Million

USD

4.85 Million

2024

2032

| 2025 –2032 | |

| USD 2.35 Million | |

| USD 4.85 Million | |

| % | |

|

تجزئة سوق الأطراف الاصطناعية العظمية في أوروبا، حسب نوع المنتج (الدعامات الشوكية، المقابس، المكونات المعيارية، البطانات، الدعامات، الأطراف الاصطناعية للأطراف السفلية والعلوية)، والتكنولوجيا (الأطراف الاصطناعية اليدوية، والأطراف الاصطناعية الهجينة، والكهربائية، والتقليدية)، والتطبيق (الأطفال ذوو الإعاقة، والبالغون ذوو الإعاقة)، والمستخدم النهائي (مراكز الصدمات، مراكز إعادة التأهيل، عيادات الأطراف الاصطناعية، مراكز العيادات الخارجية، عيادات العظام، المستشفيات، وغيرهم من المستخدمين النهائيين) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأطراف الاصطناعية العظمية في أوروبا

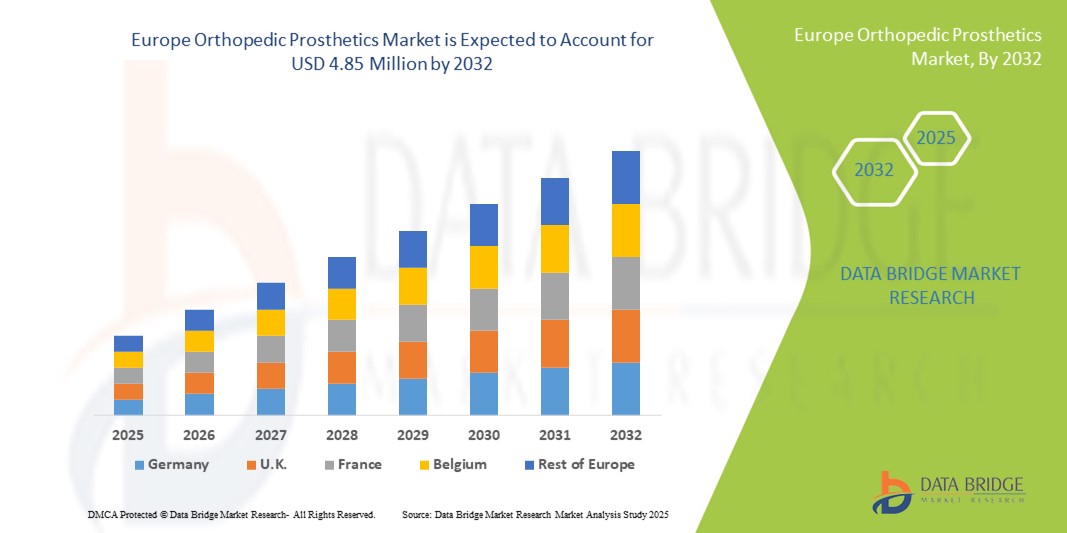

- تم تقييم حجم سوق الأطراف الصناعية العظمية في أوروبا بـ 2.35 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.85 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.50٪ خلال الفترة المتوقعة

- يتزايد نمو السوق إلى حد كبير بسبب الانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي، وارتفاع عدد السكان المسنين، والتقدم في المواد الطبية الحيوية، مما يؤدي إلى تعزيز اعتماد الأطراف الاصطناعية العظمية في كل من المستشفيات ومراكز إعادة التأهيل.

- علاوة على ذلك، فإن الوعي المتزايد بين المرضى ومقدمي الرعاية الصحية بشأن تحسين القدرة على الحركة، وتقليل الألم، وتحسين جودة الحياة، يدفع الطلب على حلول الأطراف الاصطناعية المتقدمة. تُسرّع هذه العوامل المتقاربة من الإقبال على حلول الأطراف الاصطناعية العظمية، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الأطراف الاصطناعية العظمية في أوروبا

- أصبحت الأطراف الصناعية العظمية، بما في ذلك عمليات استبدال المفاصل المتقدمة، والأطراف الصناعية للأطراف، والأجهزة الداعمة ذات الصلة، مكونات حيوية بشكل متزايد في الرعاية الصحية الحديثة، حيث توفر قدرة أكبر على الحركة والوظائف وجودة الحياة للمرضى الذين يعانون من حالات العظام.

- الطلب المتزايد على الأطراف الصناعية العظمية مدفوع في المقام الأول بالانتشار المتزايد لاضطرابات الجهاز العضلي الهيكلي، وشيخوخة السكان، والاعتماد المتزايد على الإجراءات الجراحية المتقدمة، والوعي المتزايد بحلول إعادة التأهيل والتنقل.

- سيطرت ألمانيا على سوق الأطراف الاصطناعية العظمية في أوروبا، محققةً أكبر حصة إيرادات بلغت 36.5% في عام 2024، مدعومةً ببنيتها التحتية المتطورة للرعاية الصحية، واعتمادها القوي على الأجهزة الاصطناعية عالية الدقة، ووجود شركات رائدة في تصنيع الأجهزة الطبية. ويعزز تركيز البلاد على أبحاث العظام، ومراكز إعادة التأهيل، وتعاونها مع أبرز مبتكري الأطراف الاصطناعية، ريادتها في السوق الإقليمية.

- من المتوقع أن تكون فرنسا أسرع الدول نموًا في سوق الأطراف الاصطناعية العظمية الأوروبية خلال فترة التوقعات، مسجلةً أعلى معدل نمو سنوي مركب بفضل زيادة الاستثمارات في تحديث الرعاية الصحية، وتوسيع نطاق الوصول إلى إجراءات الأطراف الاصطناعية المتقدمة، وتزايد اعتماد حلول الأطراف الاصطناعية المصممة خصيصًا للمرضى والمطبوعة بتقنية الطباعة ثلاثية الأبعاد. كما أن برامج التوعية والدعم الحكومي لإعادة التأهيل يُسرّعان النمو.

- سيطر البالغون ذوو الإعاقة على سوق الأطراف الاصطناعية العظمية في أوروبا بأكبر حصة إيرادات بلغت 62.8٪ في عام 2024، حيث تقع غالبية مستخدمي الأطراف الاصطناعية في أوروبا ضمن هذه الفئة السكانية

نطاق التقرير وتجزئة سوق الأطراف الاصطناعية العظمية

|

صفات |

رؤى رئيسية حول سوق الأطراف الاصطناعية العظمية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الأطراف الاصطناعية العظمية في أوروبا

وظائف مُحسّنة وابتكارات مُركّزة على المريض

- من الاتجاهات المهمة والمتسارعة في سوق الأطراف الاصطناعية العظمية الأوروبية، الاعتماد المتزايد على حلول الأطراف الاصطناعية المصممة خصيصًا للمرضى، والمدعومة رقميًا، والمدمجة مع أجهزة الاستشعار. تُحسّن هذه الابتكارات بشكل كبير راحة المستخدم، وسهولة حركته، وجودة حياته بشكل عام.

- على سبيل المثال، تُمكّن الأطراف الاصطناعية المتطورة المطبوعة بتقنية الطباعة ثلاثية الأبعاد وزراعة المفاصل من توفير مقاسات مُخصصة تُحسّن المحاذاة، وتُقلل من الانزعاج، وتُحسّن نتائج إعادة التأهيل. وبالمثل، تُتيح أنظمة الأطراف الاصطناعية المعيارية والقابلة للتعديل للمرضى التكيف تدريجيًا مع الأجهزة الجديدة خلال فترة التعافي.

- تُحسّن الابتكارات في مواد وتصميم الأطراف الاصطناعية المتانة، وتُخفّض الوزن، وتُوفّر أنماط حركة أكثر طبيعية. على سبيل المثال، تستخدم بعض الأطراف الاصطناعية السفلية سبائك خفيفة الوزن وبوليمرات متطورة لتحسين كفاءة الطاقة وأداء المشي. علاوة على ذلك، تُحسّن المستشعرات المدمجة والمفاصل التي يتم التحكم بها بواسطة المعالجات الدقيقة في الأجهزة الاصطناعية المتطورة وظائف المرضى ذوي الاحتياجات الحركية المعقدة.

- يتيح دمج هذه الأنظمة التعويضية المتطورة مع منصات إعادة التأهيل الرقمية لمقدمي الرعاية الصحية متابعة تقدم حالة المريض عن بُعد، وتعديل إعدادات الجهاز حسب الحاجة، وتقديم خطط رعاية شخصية. وهذا يُسهّل تحقيق نتائج تعافي أفضل واستقلالية أكبر للمرضى.

- هذا التوجه نحو حلول الأطراف الاصطناعية الأكثر ذكاءً وراحةً وتركيزًا على المرضى يُعيد صياغة توقعات الرعاية التقويمية بشكل جذري. ونتيجةً لذلك، تُطوّر شركات مثل أوتوبوك وأوسور أطرافًا اصطناعية من الجيل التالي بتصميمات معيارية، وقدرات حركة مُحسّنة، وميزات تكيفية مُصممة خصيصًا لتلبية احتياجات كل مريض.

- يتزايد الطلب على الحلول الاصطناعية المتقدمة التي تعمل على تحسين الوظائف والراحة والنتائج طويلة الأمد للمرضى بسرعة في جميع المستشفيات ومراكز إعادة التأهيل والعيادات المتخصصة في جراحة العظام، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للرعاية التي تركز على المريض وتقنيات إعادة التأهيل المبتكرة.

ديناميكيات سوق الأطراف الاصطناعية العظمية في أوروبا

سائق

الحاجة المتزايدة بسبب الوعي المتزايد والتقدم التكنولوجي

- إن الانتشار المتزايد لضعف الحركة والإعاقات الجسدية بين الأطفال والبالغين، إلى جانب التقدم السريع في تقنيات الأطراف الاصطناعية، هو محرك مهم للطلب المتزايد على الأطراف الاصطناعية العظمية.

- على سبيل المثال، في مارس 2024، طرحت شركة أوتوبوك طرفًا اصطناعيًا كهربائيًا عضليًا من الجيل الجديد، يتميز بتحكم وراحة مُحسّنين، يهدف إلى تحسين القدرة على الحركة والاستقلالية للمستخدمين. ومن المتوقع أن تُسهم هذه الاستراتيجيات التي تنتهجها الشركات الرئيسية في نمو قطاع الأطراف الاصطناعية العظمية خلال الفترة المتوقعة.

- مع تزايد وعي المرضى بفوائد حلول الأطراف الاصطناعية المتقدمة، بما في ذلك الأجهزة الشخصية وخفيفة الوزن، هناك طلب متزايد على الأطراف الاصطناعية التي توفر وظائف وراحة وجماليات أفضل مقارنة بالخيارات التقليدية

- علاوة على ذلك، فإن دمج التقنيات الرقمية، مثل الطباعة ثلاثية الأبعاد، وأجهزة الاستشعار، والتحكم في الحركة القائم على الذكاء الاصطناعي، يجعل الأجهزة الاصطناعية أكثر قدرة على التكيف وسهولة في الاستخدام، مما يسمح بالتخصيص السلس للاحتياجات الفردية.

- تُعدّ راحة المكونات المعيارية، وسهولة التعديل، وتحسين الأداء البيوميكانيكي، عوامل رئيسية تدفع نحو اعتماد الأطراف الاصطناعية العظمية في المستشفيات ومراكز إعادة التأهيل ومرافق الرعاية المنزلية. كما يُسهم التوجه نحو الرعاية المُركّزة على المريض، والتوافر المتزايد لخيارات الأطراف الاصطناعية المتطورة وبأسعار معقولة، في نمو السوق.

ضبط النفس/التحدي

التكاليف المرتفعة والوعي المحدود في بعض المناطق

- تُشكّل التكلفة المرتفعة نسبيًا للأطراف الاصطناعية العظمية المتقدمة، مقارنةً بالأجهزة التقليدية، عائقًا كبيرًا أمام تبنيها، لا سيما في الدول النامية وبين المرضى الذين يُفضّلون الأسعار المرتفعة. غالبًا ما تكون الميزات المتميزة، مثل التحكم الكهربائي العضلي، والتخصيص بالطباعة ثلاثية الأبعاد، وتكامل المستشعرات، باهظة الثمن، مما يحدّ من إمكانية الحصول عليها.

- بالإضافة إلى ذلك، فإن محدودية الوعي لدى المرضى ومقدمي الرعاية الصحية بفوائد الحلول التعويضية الحديثة، إلى جانب نقص أخصائيي الرعاية الصحية المدربين في بعض المناطق، تُعيق انتشار استخدامها على نطاق واسع. ويستمر العديد من المرضى في الاعتماد على الأجهزة التقليدية أو الأقل تطورًا بسبب نقص المعلومات أو التوجيه.

- وللتغلب على هذه التحديات، يتعين على الشركات وأصحاب المصلحة التركيز على أساليب الإنتاج الفعالة من حيث التكلفة، وتوسيع نطاق التغطية التأمينية، وتنفيذ البرامج التعليمية التي تزيد من الوعي بتقنيات الأطراف الاصطناعية المتقدمة.

- كما أن تعزيز التدريب لمقدمي الرعاية الصحية ومتخصصي إعادة التأهيل أمر ضروري أيضًا لضمان التركيب والاستخدام والصيانة المناسبة للأجهزة الاصطناعية، وبالتالي تعزيز الثقة والتبني بين المستخدمين النهائيين.

- إن معالجة هذه العوامل أمر بالغ الأهمية لتحقيق النمو المستدام والانتشار الأوسع لسوق الأطراف الاصطناعية العظمية في كل من المناطق المتقدمة والناشئة

نطاق سوق الأطراف الاصطناعية العظمية في أوروبا

يتم تقسيم سوق الأطراف الصناعية العظمية على أساس نوع المنتج والتكنولوجيا والتطبيق والمستخدم النهائي.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق الأطراف الاصطناعية العظمية إلى تقويمات العمود الفقري، والمقابس، والمكونات المعيارية، والبطانات، والأقواس، والأطراف الاصطناعية للأطراف السفلية، والأطراف الاصطناعية للأطراف العلوية. هيمن قطاع الأطراف الاصطناعية للأطراف السفلية على السوق الأوروبية في عام 2024، مستحوذًا على أكبر حصة من الإيرادات بنسبة 41.5%. وتُعزى هذه الهيمنة إلى الانتشار الواسع لبتر الأطراف السفلية الناتج عن الصدمات، ومرض السكري، وأمراض الأوعية الدموية في المنطقة. وقد ساهمت التصاميم المتقدمة للأطراف الاصطناعية، المصنوعة من مواد خفيفة الوزن، وآليات المشي المُحسّنة، في زيادة الطلب. وتُفضل المستشفيات والعيادات المتخصصة أجهزة الأطراف السفلية نظرًا لدورها الحيوي في استعادة القدرة على الحركة والاستقلالية لدى المرضى البالغين. بالإضافة إلى ذلك، يُعزز تزايد اعتماد الأنظمة المعيارية وتصميمات المقابس القابلة للتخصيص راحة المرضى ونتائج إعادة التأهيل. كما يدعم توافر برامج إعادة التأهيل الداعمة والتغطية التأمينية في دول مثل ألمانيا وفرنسا انتشار استخدام الأطراف الاصطناعية للأطراف السفلية على نطاق واسع.

من المتوقع أن يشهد قطاع المكونات المعيارية أسرع معدل نمو سنوي مركب بنسبة 9.4% بين عامي 2025 و2032. ويعزى هذا النمو إلى الطلب المتزايد على حلول الأطراف الاصطناعية القابلة للتخصيص بشكل كبير، والتي يمكن تكييفها مع تطور احتياجات المرضى. تتيح الأنظمة المعيارية للأطباء تبادل قطع مثل الأعمدة والموصلات والأقدام، مما يوفر مرونة ويقلل من تكاليف الاستبدال. كما أن التطورات في المواد خفيفة الوزن، بما في ذلك ألياف الكربون والسبائك عالية القوة، تجعل الأطراف الاصطناعية المعيارية أكثر كفاءة وراحة. كما تشجع مناهج إعادة التأهيل التي تركز على المريض على الحلول المعيارية، لأنها تُسهّل التحسينات التدريجية خلال فترة التعافي. ويساهم التوجه نحو دمج المكونات المعيارية مع بطانات ومقابس متطورة لتحسين الأداء البيوميكانيكي في تسريع تبنيها في السوق.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الأطراف الاصطناعية العظمية إلى أطراف اصطناعية يدوية، وأطراف اصطناعية هجينة، وأطراف كهربائية، وأطراف تقليدية. استحوذت الأطراف الاصطناعية اليدوية على أكبر حصة من إيرادات السوق بنسبة 47.2% في عام 2024، بفضل بساطتها وسعرها المعقول وموثوقيتها للاستخدام اليومي. ولا تزال هذه الأجهزة مفضلة للغاية في مراكز وعيادات إعادة التأهيل حيث تُعد المتانة وسهولة الصيانة أمرًا بالغ الأهمية. توفر الأطراف الاصطناعية اليدوية دعمًا أساسيًا للحركة مع الحد الأدنى من الخبرة الفنية للتشغيل، مما يجعلها مناسبة للأطفال والبالغين على حد سواء. كما تضمن فعاليتها من حيث التكلفة إمكانية الوصول إليها في كل من مرافق الرعاية الصحية العامة والخاصة في جميع أنحاء أوروبا. وقد عززت التحسينات المستمرة في المواد خفيفة الوزن والتصميم المريح التزام المرضى وراحتهم. علاوة على ذلك، تعزز شبكات التوزيع الراسخة في الأسواق الرئيسية مثل ألمانيا والمملكة المتحدة اعتماد الأطراف الاصطناعية اليدوية.

من المتوقع أن تسجل الأطراف الاصطناعية الكهربائية أسرع معدل نمو سنوي مركب بنسبة 10.1% بين عامي 2025 و2032. ويعزز تفضيل المرضى المتزايد للأطراف الاصطناعية عالية الأداء التي تحاكي الحركة الطبيعية هذا النمو. ويتيح التكامل مع الأنظمة القائمة على المستشعرات تحكمًا فوريًا وقابلية للتكيف، مما يعزز القدرة على الحركة وجودة الحياة. كما يُحسّن الاستثمار المتزايد في البحث والتطوير من قِبل أبرز مصنعي الأطراف الاصطناعية الأوروبية كفاءة الطاقة وعمر البطارية ومفاصل المفاصل. ويساهم تزايد الوعي بين المرضى ومقدمي الرعاية الصحية بفوائد الأطراف الاصطناعية الكهربائية، وخاصةً في تطبيقات الأطراف العلوية، في تسريع اعتمادها. كما تُتيح أطر السداد الداعمة في أوروبا الغربية إمكانية الوصول إلى الأجهزة التي تعمل بالطاقة الكهربائية على نطاق أوسع.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأطراف الاصطناعية العظمية إلى قسمين: الأطفال ذوو الإعاقة والبالغون ذوو الإعاقة. وقد شكّل البالغون ذوو الإعاقة أكبر حصة من الإيرادات بنسبة 62.8% في عام 2024، حيث تُشكّل هذه الفئة السكانية غالبية مستخدمي الأطراف الاصطناعية في أوروبا. وتُسهم أسبابٌ مثل الصدمات، وأمراض الأوعية الدموية، وبتر الأطراف المرتبط بمرض السكري، والحالات المرتبطة بالعمر، بشكل كبير في زيادة الطلب في السوق. ويحتاج المرضى البالغون عمومًا إلى حلولٍ اصطناعية متينة وعملية وعالية الأداء، مما يُحفّز اعتماد الأطراف الاصطناعية المعيارية والكهربائية. وتُركّز مراكز إعادة التأهيل وعيادات تقويم العظام بشكل كبير على الأطراف الاصطناعية للبالغين نظرًا للحاجة المُلحّة لاستعادة القدرة على الحركة والاستقلالية. ويُطبّق تخصيص البطانات والمقابس والمكونات المعيارية على نطاق واسع لضمان الملاءمة المناسبة والراحة على المدى الطويل. كما تدعم برامج تثقيف المرضى والعلاج الطبيعي تحسين النتائج، مما يُعزّز المكانة المهيمنة لهذا القطاع.

من المتوقع أن يشهد قطاع الأطفال ذوي الإعاقة أسرع معدل نمو سنوي مركب بنسبة 8.9% بين عامي 2025 و2032، مدفوعًا بتزايد الوعي بالتدخل المبكر وإعادة تأهيل الأطفال. تتيح التطورات التكنولوجية في مجال الأطراف الاصطناعية القابلة للتعديل والملائمة للنمو للأطفال استخدام الأجهزة لفترات أطول أثناء نموهم. وتتزايد استخدامات الأطراف الاصطناعية للأطفال في مواد خفيفة الوزن ومقابس مصممة هندسيًا لتعزيز الراحة وسهولة الحركة. ويعزز التركيز المتزايد على التعليم الشامل والمشاركة الرياضية للأطفال ذوي الإعاقة الطلب على الأجهزة الوظيفية والمتكيّفة. كما تُسهّل المبادرات الحكومية وبرامج المنظمات غير الحكومية في أوروبا لدعم الأطفال ذوي الإعاقة توسع السوق.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الأطراف الاصطناعية العظمية إلى مراكز علاج الصدمات، ومراكز إعادة التأهيل، وعيادات الأطراف الاصطناعية، ومراكز العيادات الخارجية، وعيادات العظام، والمستشفيات، وغيرها من المستخدمين النهائيين. استحوذت المستشفيات على أكبر حصة سوقية بنسبة 38.9% في عام 2024، مدفوعةً بقدراتها الشاملة على توفير الرعاية الجراحية والتأهيلية والرعاية طويلة الأمد للأطراف الاصطناعية. تقدم المستشفيات خدمات متكاملة تشمل التدخلات الجراحية، وإعادة التأهيل بعد الجراحة، وتركيب الأجهزة، مما يضمن نتائج عالية الجودة. تُفضّل هذه المستشفيات المرضى البالغين والأطفال على حدٍ سواء نظرًا لتوفر الكوادر المتخصصة وفرق الرعاية متعددة التخصصات. يزداد استخدام الأطراف الاصطناعية المتطورة والمكونات المعيارية في المستشفيات لتحسين الحركة وراحة المرضى. كما تستفيد شبكات المستشفيات في ألمانيا وفرنسا والمملكة المتحدة من تغطية تأمينية قوية وسياسات سداد، مما يدعم انتشارها على نطاق واسع.

من المتوقع أن تشهد عيادات الأطراف الاصطناعية أسرع معدل نمو سنوي مركب بنسبة 9.7% بين عامي 2025 و2032. تتخصص هذه العيادات في تقديم حلول تعويضية مخصصة، مما يتيح تركيبات شخصية، وتعديلات دورية، ورعاية متابعة. ويساهم التوجه المتزايد نحو إعادة التأهيل للمرضى الخارجيين ونماذج الرعاية التي تركز على المريض في نمو هذا القطاع. غالبًا ما تقدم العيادات تقنيات متقدمة مثل الأنظمة المعيارية، والأجهزة التي تعمل بالكهرباء، والبطانات المتخصصة المصممة خصيصًا لتلبية احتياجات المرضى. كما أن الشراكات مع الشركات المصنعة للتوزيع المباشر لمكونات الأطراف الاصطناعية تعزز الكفاءة وتقلل التكاليف. إن التركيز على رضا المرضى والنتائج الوظيفية يجعل عيادات الأطراف الاصطناعية قطاعًا سريع النمو من المستخدمين النهائيين في أوروبا.

تحليل إقليمي لسوق الأطراف الاصطناعية العظمية في أوروبا

- من المتوقع أن يتوسع سوق الأطراف الصناعية العظمية في أوروبا بمعدل نمو سنوي مركب كبير طوال فترة التنبؤ

- مدفوعًا بانتشار متزايد لضعف الحركة، والاعتماد المتزايد على تقنيات الأطراف الاصطناعية المتقدمة، والطلب المتزايد على الحلول الخاصة بالمريض

- تشهد المنطقة نموًا كبيرًا في المستشفيات ومراكز إعادة التأهيل ومرافق الرعاية الخارجية، مع دمج الأجهزة الاصطناعية الحديثة بشكل متزايد في خطط العلاج

نظرة عامة على سوق الأطراف الاصطناعية العظمية في ألمانيا

من المتوقع أن يتوسع سوق الأطراف الاصطناعية العظمية في ألمانيا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في البلاد، والاعتماد القوي على الأجهزة الاصطناعية عالية الدقة، ووجود شركات رائدة في تصنيع الأجهزة الطبية. هيمنت ألمانيا على سوق الأطراف الاصطناعية العظمية في أوروبا بأكبر حصة من الإيرادات بنسبة 36.5٪ في عام 2024، مدعومة ببنيتها التحتية المتطورة للرعاية الصحية، والاعتماد القوي على الأجهزة الاصطناعية عالية الدقة، ووجود شركات رائدة في تصنيع الأجهزة الطبية. إن تركيز البلاد على أبحاث تقويم العظام ومراكز إعادة التأهيل، والتعاون مع مبتكري الأطراف الاصطناعية الرئيسيين يعزز ريادتها في السوق الإقليمية. إن الاعتماد الكبير على التقنيات الرقمية مثل الطباعة ثلاثية الأبعاد، والتحكم الكهربائي العضلي، ومكونات الأطراف الاصطناعية المعيارية، إلى جانب مراكز إعادة التأهيل الراسخة، يعزز مكانة ألمانيا كرائد إقليمي في مجال الأطراف الاصطناعية العظمية.

نظرة عامة على سوق الأطراف الاصطناعية العظمية في فرنسا

من المتوقع أن يكون سوق الأطراف الاصطناعية العظمية في فرنسا الأسرع نموًا في سوق الأطراف الاصطناعية العظمية في أوروبا خلال فترة التوقعات، مسجلاً أعلى معدل نمو سنوي مركب. ومن المتوقع أن تحقق فرنسا نموًا سريعًا بفضل زيادة الاستثمارات في تحديث الرعاية الصحية، وتوسيع نطاق الوصول إلى إجراءات الأطراف الاصطناعية المتقدمة، وتزايد اعتماد حلول الأطراف الاصطناعية المخصصة للمرضى والمطبوعة بتقنية الطباعة ثلاثية الأبعاد. كما تُسهم برامج التوعية والدعم الحكومي لإعادة التأهيل في تسريع النمو. ويزداد نمو السوق بفضل تزايد طلب المرضى على حلول الأطراف الاصطناعية المخصصة، والابتكار التكنولوجي، وتحسين الوصول إلى رعاية تقويم العظام في المناطق الحضرية والريفية.

حصة سوق الأطراف الاصطناعية العظمية في أوروبا

وتدار صناعة الأطراف الصناعية العظمية بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- أوتوبوك (ألمانيا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- سترايكر (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- أوسور (أيسلندا)

- UNYQ (الولايات المتحدة)

- شركة بلاتشفورد المحدودة (المملكة المتحدة)

- بروتيور (فرنسا)

- سترايفيندر (ألمانيا)

- شركة ويلووود العالمية المحدودة (الولايات المتحدة)

أحدث التطورات في سوق الأطراف الاصطناعية العظمية في أوروبا

- في أغسطس 2025، أعلنت شركة أوتوبوك، الشركة الألمانية الرائدة في تصنيع الأطراف الصناعية، عن خططها لطرح أسهمها للاكتتاب العام في البورصة الألمانية، مستهدفةً تقييمًا يتجاوز 6 مليارات يورو. تهدف الشركة إلى جمع الأموال لسداد قرض بقيمة 1.1 مليار يورو ودعم النمو المستقبلي في تقنيات الأطراف الصناعية المتقدمة.

- في يونيو 2025، أُفيد بأن شركة أوتوبوك تخطط لبيع وحدة الأجهزة المتنقلة التابعة لها في إطار استعداداتها لطرحها العام الأولي. وتُقدم جولدمان ساكس الاستشارات في هذه العملية، وقد حققت الوحدة أرباحًا قبل الفوائد والضرائب والإهلاك والاستهلاك تتراوح بين 8 ملايين و10 ملايين يورو لعام 2024. ومن المتوقع إتمام عملية البيع قبل الطرح العام الأولي، مما يسمح لأوتوبوك بالتركيز على أعمالها الأساسية في مجال الأطراف الاصطناعية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.