Europe Point Of Care Diagnostics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

9.64 Billion

USD

20.99 Billion

2025

2033

USD

9.64 Billion

USD

20.99 Billion

2025

2033

| 2026 –2033 | |

| USD 9.64 Billion | |

| USD 20.99 Billion | |

| % | |

|

تقسيم سوق التشخيص عند نقطة الرعاية في أوروبا، حسب المنتج (منتجات مراقبة الجلوكوز، أمراض القلب والأيض، الأمراض المعدية، التخثر، الحمل والخصوبة، مؤشرات الأورام أو السرطان، تحليل البول، الكوليسترول، أمراض الدم، تعاطي المخدرات، الكشف عن البراز الخفي، وغيرها)، والمنصة (اختبارات التدفق الجانبي (اختبارات الكروماتوغرافيا المناعية)، والشرائط الغمسية، والموائع الدقيقة، والتشخيص الجزيئي، والاختبارات المناعية)، والوصفة الطبية (الاختبارات التي تُجرى بوصفة طبية والاختبارات التي تُجرى بدون وصفة طبية)، والمستخدم النهائي (المختبرات السريرية، ومراكز الرعاية الصحية الخارجية، والمستشفيات أو مراكز العناية المركزة، والرعاية المنزلية، ومختبرات الأبحاث، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق التشخيص عند نقطة الرعاية في أوروبا

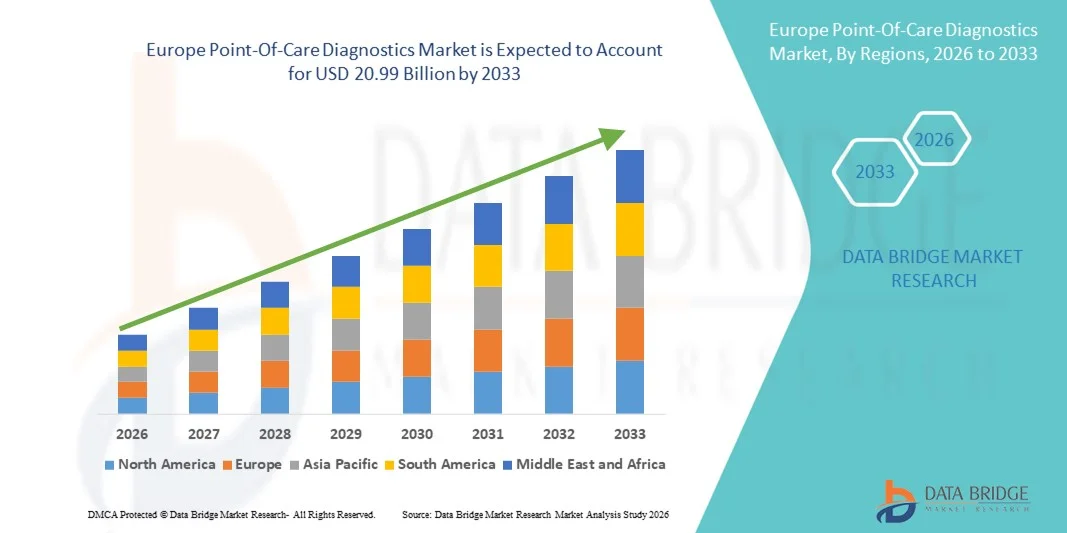

- بلغت قيمة سوق التشخيص عند نقطة الرعاية في أوروبا 9.64 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 20.99 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 10.22% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على حلول التشخيص السريعة والدقيقة، إلى جانب التطورات التكنولوجية المستمرة في أجهزة الاختبار المحمولة وسهلة الاستخدام، مما يؤدي إلى زيادة لامركزية خدمات الرعاية الصحية عبر المستشفيات والعيادات وأماكن الرعاية المنزلية.

- علاوة على ذلك، فإن ارتفاع معدلات انتشار الأمراض المعدية والمزمنة، وتزايد الإقبال على اتخاذ القرارات السريرية الفورية، وتزايد استخدام حلول التشخيص الفعالة من حيث التكلفة وسهلة الاستخدام، كلها عوامل تُرسّخ مكانة التشخيص عند نقطة الرعاية كعنصر أساسي في تقديم الرعاية الصحية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول التشخيص عند نقطة الرعاية، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق التشخيص عند نقطة الرعاية في أوروبا

- تُعدّ التشخيصات عند نقطة الرعاية، التي توفر حلول اختبار سريعة وفي الموقع في المستشفيات والعيادات ووحدات الرعاية الطارئة وأماكن الرعاية المنزلية، مكونات حيوية بشكل متزايد لأنظمة الرعاية الصحية الحديثة نظرًا لقدرتها على تقديم نتائج فورية، وتحسين عملية اتخاذ القرارات السريرية، وتعزيز نتائج المرضى.

- يتزايد الطلب على التشخيص في نقاط الرعاية الصحية بشكل أساسي بسبب ارتفاع معدل انتشار الأمراض المعدية والمزمنة، والحاجة المتزايدة إلى خدمات الرعاية الصحية اللامركزية، والتفضيل المتزايد لحلول التشخيص السريعة والدقيقة والفعالة من حيث التكلفة.

- هيمنت المملكة المتحدة على سوق التشخيص عند نقطة الرعاية الصحية بحصة إيرادات بلغت 37.6% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وإطارها التنظيمي القوي، واعتمادها الواسع لتقنيات التشخيص السريع، حيث استحوذت المملكة المتحدة على الحصة الأكبر في المنطقة، مدفوعةً بالاستخدام الواسع النطاق لمجموعات الاختبار السريع، والتشخيص الجزيئي، وأنظمة المقايسة المناعية المحمولة في المستشفيات ومراكز الرعاية الصحية الأولية.

- من المتوقع أن تكون ألمانيا الدولة الأسرع نمواً في سوق التشخيص عند نقطة الرعاية خلال فترة التوقعات، حيث ستتوسع بمعدل نمو سنوي مركب قدره 9.4% من عام 2026 إلى عام 2033، وذلك بسبب زيادة الاستثمارات في ابتكار التشخيص، وارتفاع عدد كبار السن، وتزايد عبء الأمراض المزمنة، والتكامل السريع لتقنيات الصحة الرقمية في سير العمل السريري.

- استحوذ قطاع الاختبارات القائمة على الوصفات الطبية على الحصة الأكبر من إيرادات السوق بنسبة 57.2% في عام 2025، مدفوعًا بالاعتماد القوي للمستشفيات والأطباء على الاختبارات التشخيصية المعتمدة سريريًا.

نطاق التقرير وتجزئة سوق التشخيص عند نقطة الرعاية

|

صفات |

أهم رؤى السوق حول التشخيص عند نقطة الرعاية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق التشخيص عند نقطة الرعاية في أوروبا

تعزيز التطورات التكنولوجية وتكامل الاختبارات السريعة

- يشهد سوق التشخيص عند نقطة الرعاية في أوروبا اتجاهاً هاماً ومتسارعاً يتمثل في تزايد اعتماد حلول الاختبارات التشخيصية السريعة والمحمولة واللامركزية في المستشفيات والعيادات والصيدليات ومراكز الرعاية المنزلية. ويساهم هذا التحول في تغيير نماذج الاختبارات التقليدية المعتمدة على المختبرات، من خلال تمكين اتخاذ القرارات السريرية بشكل أسرع وتحسين كفاءة إدارة المرضى.

- فعلى سبيل المثال، تم نشر منصات أبوت السريعة للتشخيص الجزيئي والتشخيص السريع على نطاق واسع في المستشفيات الأوروبية ومراكز الرعاية الصحية المجتمعية، مما يسمح للأطباء بالحصول على نتائج التشخيص في غضون دقائق وبدء التدخلات العلاجية في الوقت المناسب.

- يُتيح التكامل المتزايد لأنظمة التشخيص الجزيئي المدمجة، وأجهزة التحليل المحمولة، ومنصات الاختبار المتعددة، للأطباء إمكانية الكشف عن العديد من المؤشرات الحيوية في وقت واحد بجانب سرير المريض، مما يقلل بشكل كبير من وقت الانتظار مقارنةً بالاختبارات المعملية المركزية.

- تساهم حلول التشخيص اللامركزية أيضاً في تحسين إمكانية الوصول إلى الرعاية الصحية في المناطق الريفية والنائية في أوروبا، حيث قد تكون البنية التحتية للمختبرات محدودة، مما يعزز الكشف المبكر عن الأمراض واستراتيجيات الرعاية الصحية الوقائية.

- يُعيد هذا التحول نحو حلول اختبار أسرع وأكثر تركيزًا على المريض تشكيل سير العمل السريري في أقسام الطوارئ والعيادات الخارجية ومراكز الرعاية الأولية، مما يدفع الشركات المصنعة إلى تطوير أجهزة تشخيصية أكثر دقة وسهولة في الاستخدام وصغيرة الحجم.

- يتزايد الطلب على حلول التشخيص السريعة والدقيقة في نقاط تقديم الرعاية بشكل مطرد في المستشفيات ومراكز الرعاية المتنقلة وبيئات الرعاية الصحية المنزلية، حيث يعطي مقدمو الرعاية الصحية الأولوية للكفاءة والتشخيص المبكر وتحسين نتائج المرضى.

ديناميكيات سوق التشخيص عند نقطة الرعاية في أوروبا

السائق

ارتفاع معدل انتشار الأمراض المعدية والمزمنة

- يُعدّ تزايد عبء الأمراض المعدية، واضطرابات القلب والأوعية الدموية، وداء السكري، وأمراض الجهاز التنفسي في جميع أنحاء أوروبا، عاملاً رئيسياً يُسرّع الطلب على التشخيص السريع في نقاط الرعاية. يُمكّن الاختبار السريع من الكشف المبكر والتدخل في الوقت المناسب، وهو أمر بالغ الأهمية لإدارة الأمراض بفعالية.

- فعلى سبيل المثال، خلال تفشي الإنفلونزا الموسمية في جميع أنحاء ألمانيا وفرنسا، وسّعت المستشفيات استخدام أنظمة الاختبار الجزيئي السريع في نقاط الرعاية لتحديد العدوى الفيروسية بسرعة وتقليل أوقات انتظار المرضى في أقسام الطوارئ.

- يساهم تزايد عدد كبار السن في جميع أنحاء الدول الأوروبية أيضاً في ارتفاع الاحتياجات التشخيصية، حيث يحتاج كبار السن إلى مراقبة متكررة للأمراض المزمنة مثل مرض السكري وأمراض القلب والأوعية الدموية.

- تشجع المبادرات الحكومية التي تعزز الكشف المبكر عن الأمراض والرعاية الصحية الوقائية ونماذج الاختبار اللامركزية المستشفيات ومراكز الرعاية الأولية على تبني أنظمة تشخيص متقدمة عند نقطة الرعاية.

- بالإضافة إلى ذلك، فإن التركيز المتزايد على تقليل حالات دخول المستشفيات وتحسين كفاءة الرعاية الخارجية يدفع بشكل أكبر إلى دمج أجهزة الفحص السريع في الممارسة السريرية الروتينية.

ضبط النفس/التحدي

ارتفاع تكاليف المعدات والتعقيدات التنظيمية

- على الرغم من إمكانات النمو القوية، لا تزال التكاليف الأولية المرتفعة لأجهزة التشخيص المتقدمة ومستلزماتها تشكل عائقًا كبيرًا، لا سيما بالنسبة للعيادات الصغيرة ومرافق الرعاية الصحية ذات الموارد المحدودة.

- فعلى سبيل المثال، قد يتطلب تركيب وصيانة أجهزة التحليل الجزيئي عند نقطة الرعاية في المستشفيات الإقليمية الصغيرة في جنوب أوروبا استثمارًا كبيرًا، مما يحد من انتشار استخدامها على نطاق واسع.

- كما أن المتطلبات التنظيمية الصارمة بموجب لوائح الأجهزة الطبية الأوروبية تزيد من تكاليف الامتثال وتطيل من جداول الموافقة على المنتجات بالنسبة للمصنعين

- علاوة على ذلك، فإن المخاوف المتعلقة بدقة الاختبار، ومراقبة الجودة، والحاجة إلى متخصصين مدربين في مجال الرعاية الصحية لتشغيل بعض الأنظمة المتقدمة، قد تحد من استخدامها في أماكن غير المستشفيات.

- يُعدّ التغلب على هذه التحديات من خلال تطوير الأجهزة بطريقة فعّالة من حيث التكلفة، وتبسيط الإجراءات التنظيمية، ودعم التعويضات، وتحسين برامج التدريب، أمراً بالغ الأهمية لتحقيق نمو مستدام لسوق التشخيص عند نقطة الرعاية في أوروبا.

نطاق سوق التشخيص عند نقطة الرعاية في أوروبا

يتم تقسيم السوق على أساس المنتج والمنصة والوصفة الطبية والمستخدم النهائي.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم سوق التشخيص عند نقطة الرعاية إلى منتجات مراقبة الجلوكوز، وأمراض القلب والأيض، والأمراض المعدية، واضطرابات التخثر، والحمل والخصوبة، وعلامات الأورام أو السرطان، وتحليل البول، والكوليسترول، وأمراض الدم، وتعاطي المخدرات، والفحص الخفي في البراز، وغيرها. استحوذ قطاع منتجات مراقبة الجلوكوز على الحصة الأكبر من إيرادات السوق بنسبة 34.8% في عام 2025، مدفوعًا بارتفاع معدل انتشار داء السكري عالميًا وتزايد الطلب على أنظمة مراقبة الجلوكوز المستمرة (CGM). يدعم تزايد الوعي بأهمية مراقبة مستوى الجلوكوز في الدم ذاتيًا نمو هذا القطاع بشكل كبير. كما تُحسّن التطورات التكنولوجية، مثل أجهزة مراقبة الجلوكوز المستمرة القابلة للارتداء، التزام المرضى بالعلاج. يُساهم تزايد عدد كبار السن وأنماط الحياة الخاملة في ارتفاع معدل الإصابة بداء السكري. تُعزز سياسات التعويض المواتية في الأسواق المتقدمة من تبني هذه التقنية. يُسرّع توسع حلول التشخيص المنزلية من انتشارها. يُتيح التكامل مع تطبيقات الهواتف الذكية التتبع في الوقت الفعلي والمراقبة الطبية عن بُعد. تُعزز شبكات التوزيع القوية وتوفر المنتجات بدون وصفة طبية المبيعات بشكل أكبر. تُضيف المبادرات الحكومية التي تُشجع برامج فحص داء السكري زخمًا إضافيًا. يضمن ارتفاع وتيرة إجراء الفحوصات بين مرضى السكري استمرار الطلب عليها. ويدعم الابتكار المستمر في الأجهزة طفيفة التوغل استمرار هيمنة هذه التقنية.

من المتوقع أن يشهد قطاع الأمراض المعدية أسرع معدل نمو سنوي مركب بنسبة 14.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على اختبارات التشخيص السريع لفيروس كوفيد-19 والإنفلونزا وفيروس نقص المناعة البشرية وغيرها من الأمراض المعدية. ويساهم ارتفاع الوعي بأهمية الكشف المبكر عن الأمراض في تسريع تبني هذه الاختبارات. كما تُحسّن التطورات التكنولوجية في منصات اختبار المستضدات السريعة والاختبارات الجزيئية من دقة النتائج وسرعة إنجازها. وتُعزز الاستثمارات المتزايدة في قطاع الرعاية الصحية في الأسواق الناشئة إمكانية الوصول إلى هذه الاختبارات. ويُعزز توسيع نطاق مرافق الاختبار اللامركزية من استخدامها. وتُحفز المبادرات الحكومية الداعمة للتأهب للأوبئة النمو. ويدعم الاستخدام المتزايد للتشخيص الجزيئي في نقاط الرعاية دقة أعلى. ويُحسّن التكامل مع أنظمة الصحة الرقمية من مراقبة الأمراض. كما أن ازدياد السفر الدولي والتوسع الحضري يزيدان من مخاطر العدوى، مما يدعم الطلب. ويُحسّن البحث والتطوير المستمر في مجموعات الاختبار المحمولة من سهولة استخدامها. ويُسرّع توسيع برامج الفحص في العيادات الخارجية والمراكز المجتمعية من تبني هذه الاختبارات. وتُعزز الموافقات التنظيمية المواتية من أداء معدل النمو السنوي المركب.

- حسب المنصة

استنادًا إلى المنصة، يُقسّم السوق إلى فحوصات التدفق الجانبي (اختبارات الكروماتوغرافيا المناعية)، وشرائط الاختبار، وتقنية الموائع الدقيقة، والتشخيص الجزيئي، والفحوصات المناعية. استحوذت فحوصات التدفق الجانبي على الحصة الأكبر من إيرادات السوق بنسبة 39.5% في عام 2025، نظرًا لفعاليتها من حيث التكلفة، وسرعة نتائجها، وسهولة استخدامها في البيئات اللامركزية. تُستخدم هذه الفحوصات على نطاق واسع لاختبارات الحمل، والأمراض المعدية، والكشف عن مؤشرات القلب. يُعزز الحد الأدنى من متطلبات التدريب اعتمادها في الرعاية المنزلية والعيادات الخارجية. يدعم الطلب القوي على اختبارات المستضد السريعة توليد الإيرادات. يُعزز التوافر الواسع للمنتج في الصيدليات التوزيع. تزيد سهولة الحمل وسرعة الحصول على النتائج من الكفاءة السريرية. تُحسّن التحسينات التكنولوجية الحساسية والنوعية. تُسرّع برامج الفحص الجماعي المدعومة حكوميًا من استخدامها. يدعم التوافق مع قنوات توزيع الأدوية التي تُصرف بدون وصفة طبية المبيعات. تُمكّن تكاليف التصنيع المنخفضة من الإنتاج على نطاق واسع. يُعزز الطلب المتزايد في المناطق الريفية والنائية ريادة هذا القطاع.

من المتوقع أن يسجل قطاع التشخيص الجزيئي أسرع معدل نمو سنوي مركب بنسبة 15.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة إلى الكشف عالي الحساسية عن مسببات الأمراض والاختبارات الجينية. ويُعزز النموَ تزايدُ استخدام أنظمة تفاعل البوليميراز المتسلسل (PCR) في نقاط الرعاية. كما تُحسّن التطورات التكنولوجية في مجال الموائع الدقيقة وتضخيم الأحماض النووية من سرعة ودقة هذه الأنظمة. ويدعم التركيز المتزايد على الطب الشخصي الاختباراتَ الجزيئية. ويُعزز التوسع في استخدام المنصات الجزيئية المحمولة الرعايةَ اللامركزية. ويُسرّع التمويل المتزايد لأبحاث التشخيص المتقدمة من وتيرة الابتكار. ويُحسّن التكامل مع أنظمة البيانات الرقمية من عملية اتخاذ القرارات السريرية. ويُعزز ارتفاع معدل انتشار الأمراض المعدية المعقدة الطلبَ على هذه الأنظمة. وتعتمد المستشفيات ومراكز الرعاية الحرجة بشكل متزايد على أجهزة التشخيص الجزيئي في نقاط الرعاية. وتدعم الموافقات التنظيمية على مجموعات تفاعل البوليميراز المتسلسل السريع توسعَ السوق. ويُساهم الابتكار المستمر في تقليل حجم الأجهزة وتكلفتها، مما يُحسّن من إمكانية الوصول إليها.

- بوصفة طبية

استنادًا إلى الوصفات الطبية، ينقسم السوق إلى قسمين: الاختبارات التي تُجرى بوصفة طبية والاختبارات التي تُجرى بدون وصفة طبية. وقد استحوذ قسم الاختبارات التي تُجرى بوصفة طبية على الحصة الأكبر من إيرادات السوق بنسبة 57.2% في عام 2025، مدفوعًا بالاعتماد الكبير للمستشفيات والأطباء على الاختبارات التشخيصية المعتمدة سريريًا. ويدعم الامتثال للوائح التنظيمية ومعايير الدقة العالية هيمنة هذا القسم. وتُفضل المستشفيات الاختبارات التي تُجرى بوصفة طبية لإدارة الأمراض الحرجة. كما تُشجع سياسات سداد التأمين التشخيصات التي تُجرى تحت إشراف سريري. ويؤدي تزايد عبء الأمراض المزمنة إلى زيادة حجم الاختبارات التي يُجريها الأطباء. ويُحسّن التكامل مع السجلات الصحية الإلكترونية كفاءة سير العمل. كما تُعزز شبكات مختبرات التشخيص المتوسعة الطلب. وتُحسّن التحديثات التكنولوجية المستمرة الموثوقية والدقة. ويُساهم التوسع في استخدام هذه الاختبارات في أقسام الطوارئ ووحدات العناية المركزة في استدامة نمو الإيرادات. كما يُساهم التمويل الحكومي للرعاية الصحية في دعم التشخيصات التي تُجرى بوصفة طبية.

من المتوقع أن يشهد قطاع اختبارات الكشف عن الأمراض التي تُباع بدون وصفة طبية أسرع معدل نمو سنوي مركب بنسبة 16.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد إقبال المستهلكين على الاختبارات الذاتية وحلول الرعاية الصحية المنزلية. ويساهم ازدياد الوعي بأهمية الفحص الصحي الوقائي في زيادة الإقبال على هذه الاختبارات. كما يدعم توسع شبكات الصيدليات توفر المنتجات. ويُحسّن الابتكار التكنولوجي سهولة الاستخدام ودقة النتائج، بينما يُعزز دمج الهواتف الذكية تفسيرها. ويُساهم ارتفاع الطلب على الخصوصية والراحة في زيادة الإقبال على هذه الاختبارات. ويُسرّع نمو منصات التجارة الإلكترونية من عملية التوزيع. وتُعزز المبادرات الحكومية التي تُشجع على الرعاية الذاتية من الإقبال على هذه الاختبارات. كما تُحسّن الأسعار المعقولة والتصميم المدمج من سهولة الوصول إليها. ويُكمّل توسع خدمات التطبيب عن بُعد نمو اختبارات الكشف عن الأمراض التي تُباع بدون وصفة طبية. وتُساهم الموافقات المستمرة على المنتجات في دفع نمو هذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مختبرات سريرية، ومراكز رعاية صحية خارجية، ومستشفيات أو مراكز رعاية حرجة، وخدمات رعاية منزلية، ومختبرات بحثية، وغيرها. استحوذ قطاع المستشفيات أو مراكز الرعاية الحرجة على الحصة الأكبر من إيرادات السوق بنسبة 41.6% في عام 2025، نظرًا لارتفاع تدفق المرضى والطلب على اتخاذ قرارات تشخيصية سريعة. يُسهم توفر أجهزة التشخيص المتقدمة عند نقطة الرعاية في بدء العلاج الفوري. كما أن ارتفاع حالات دخول الطوارئ يزيد من حجم الاختبارات. ويُحسّن التكامل مع أنظمة معلومات المستشفيات سير العمل. ويضمن وجود متخصصين مؤهلين في الرعاية الصحية الاستخدام الأمثل لهذه الأجهزة. وتُسهم تغطية التأمين الصحي في دعم عمليات الشراء. ويُعزز توسع مراكز الرعاية المتخصصة نمو القطاع. وتُحفز الاستثمارات المستمرة في البنية التحتية للرعاية الحرجة الطلب. ويُسهم تزايد عبء الأمراض المزمنة والمعدية في استمرار الاستخدام. وتُسهم الموافقات التنظيمية في دعم تبني المستشفيات لهذه الأجهزة.

من المتوقع أن يشهد قطاع الرعاية المنزلية أسرع معدل نمو سنوي مركب بنسبة 15.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على الرعاية الصحية اللامركزية التي تركز على المريض. ويدعم التوسعَ تزايدُ استخدام أجهزة فحص الجلوكوز المحمولة وأجهزة فحص الأمراض المعدية. كما يُسهم ارتفاعُ نسبة كبار السن وانتشارُ الأمراض المزمنة في زيادة الطلب. ويتيح دمجُ خدمات التطبيب عن بُعد إمكانيةَ المراقبة عن بُعد. وتُسرّعُ المبادرات الحكومية التي تُعزز الرعاية الصحية المنزلية من النمو. وتُحسّنُ التطوراتُ التكنولوجيةُ من سهولة استخدام الأجهزة وقابليتها للحمل. وتُعززُ حملاتُ التوعية الصحية المتناميةُ من الإقبال على هذه الأجهزة. كما يُحسّنُ دعمُ التأمين للفحوصات المنزلية من القدرة على تحمل التكاليف. ويُزيدُ التوافرُ المتزايدُ عبر المنصات الإلكترونية من إمكانية الوصول. ويُحافظُ الابتكارُ المستمر في الأجهزة القابلة للارتداء والأجهزة المتصلة على نمو قوي في معدل النمو السنوي المركب.

تحليل إقليمي لسوق التشخيص عند نقطة الرعاية في أوروبا

- من المتوقع أن يشهد سوق التشخيص عند نقطة الرعاية في أوروبا نموًا كبيرًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالطلب المتزايد على حلول التشخيص السريع، وانتشار الأمراض المعدية والمزمنة بشكل متزايد، والدعم التنظيمي القوي للتقنيات الطبية المتقدمة.

- إن التركيز المتزايد على تقديم الرعاية الصحية اللامركزية والكشف المبكر عن الأمراض يُسرّع من اعتماد أجهزة التشخيص المحمولة والسريعة في المستشفيات والعيادات ومرافق الرعاية الصحية المجتمعية.

- تشهد المنطقة توسعاً كبيراً في التشخيص الجزيئي، واختبارات المستضدات السريعة، وأنظمة مراقبة نسبة الجلوكوز في الدم، ومنصات المقايسة المناعية المحمولة، والتي يتم دمجها بشكل متزايد في سير العمل السريري الروتيني.

نظرة عامة على سوق التشخيص عند نقطة الرعاية في المملكة المتحدة

هيمنت المملكة المتحدة على سوق التشخيص عند نقطة الرعاية الصحية، محققةً أعلى حصة من الإيرادات بنسبة 37.6% في عام 2025، مدعومةً ببنيتها التحتية المتطورة للرعاية الصحية، وإطارها التنظيمي القوي، وانتشار استخدام تقنيات التشخيص السريع. وتستحوذ المملكة المتحدة على الحصة الأكبر في المنطقة الأوروبية، مدفوعةً بالاستخدام الواسع النطاق لمجموعات الاختبار السريع، ومنصات التشخيص الجزيئي، وأنظمة المقايسة المناعية المحمولة في المستشفيات وأقسام الطوارئ ومراكز الرعاية الصحية الأولية. وقد عزز تزايد عبء الأمراض المزمنة، مثل داء السكري وأمراض القلب والأوعية الدموية، إلى جانب تفشي الأمراض المعدية الموسمية، الطلب على حلول الاختبار بالقرب من المريض. بالإضافة إلى ذلك، تشجع مبادرات هيئة الخدمات الصحية الوطنية (NHS) التي تُعزز التشخيص المبكر وتسريع اتخاذ القرارات السريرية، على نشر أنظمة التشخيص عند نقطة الرعاية الصحية على نطاق أوسع. كما تُعزز هياكل السداد القوية والاستثمارات في رقمنة الرعاية الصحية مكانة المملكة المتحدة الرائدة في السوق الإقليمية.

نظرة عامة على سوق التشخيص عند نقطة الرعاية في ألمانيا

من المتوقع أن يكون سوق التشخيص السريع في ألمانيا الأسرع نموًا في هذا المجال خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 9.4% من عام 2026 إلى عام 2033. ويعزى هذا النمو إلى زيادة الاستثمارات في ابتكارات التشخيص، والارتفاع السريع في عدد كبار السن، وتزايد انتشار الأمراض المزمنة، والتوسع في دمج تقنيات الصحة الرقمية في الممارسة السريرية. كما تدعم البنية التحتية المتطورة للمستشفيات وقاعدة تصنيع الأجهزة الطبية القوية في البلاد التبني السريع لحلول التشخيص المتقدمة، بما في ذلك منصات التشخيص الجزيئي السريع وأجهزة تحليل الدم المدمجة. علاوة على ذلك، يُسهم تركيز ألمانيا على تحديث الرعاية الصحية، والطب الدقيق، وأنظمة سجلات المرضى الرقمية في تسهيل دمج تقنيات التشخيص السريع بسلاسة في سير العمل السريري الروتيني، مما يجعلها السوق الأسرع نموًا في أوروبا.

حصة سوق التشخيص عند نقطة الرعاية في أوروبا

تتصدر شركات راسخة صناعة التشخيص عند نقطة الرعاية، بما في ذلك:

- شركة روش للتشخيص (سويسرا)

- أبوت (الولايات المتحدة)

- شركة سيمنز هيلثينيرز (ألمانيا)

- شركة داناهر (الولايات المتحدة الأمريكية)

- BD. (الولايات المتحدة)

- بيوميريو (فرنسا)

- شركة QuidelOrtho (الولايات المتحدة الأمريكية)

- شركة ثيرمو فيشر ساينتيفيك (الولايات المتحدة الأمريكية)

- شركة سيسمكس (اليابان)

- مستشعر TSD الحيوي (كوريا الجنوبية)

- أركراي (اليابان)

- شركة Chembio Diagnostics (الولايات المتحدة الأمريكية)

- شركة EKF للتشخيص (المملكة المتحدة)

- هولوجيك (الولايات المتحدة)

- شركة بيوميريكا (الولايات المتحدة الأمريكية)

آخر التطورات في سوق التشخيص عند نقطة الرعاية في أوروبا

- في مارس 2021، أطلقت شركة ماتماكورب جهاز MYRTA، وهو جهاز محمول باليد لإجراء تفاعل البوليميراز المتسلسل في الوقت الحقيقي عند نقطة الرعاية، قادر على إجراء التشخيص الجزيئي خارج المختبرات التقليدية - مما يتيح الكشف السريع عن مسببات الأمراض مباشرة في مواقع المرضى، وهو أمر مفيد بشكل خاص أثناء الاستجابات المستمرة للأمراض المعدية.

- في أبريل 2021، أعلن باحثون في المعهد الهندي للتكنولوجيا في خاراجبور عن إطلاق جهاز تشخيصي يعتمد على الأحماض النووية للكشف عن كوفيد-19، مصمم لتوفير اختبار سريع في الموقع في المناطق التي تفتقر إلى بنية تحتية مختبرية مستقرة.

- في يناير 2023، قدمت شركة سيبلا المحدودة جهاز Cippoint، وهو جهاز اختبار متعدد المعايير يُستخدم في نقاط الرعاية الصحية، وقادر على تقييم مجموعة واسعة من الحالات الصحية بما في ذلك العدوى، وعلامات القلب، ووظائف التمثيل الغذائي والغدة الدرقية - مما يوسع نطاق اختبارات نقاط الرعاية الصحية ليشمل ما هو أبعد من مجرد استهداف مرض واحد.

- في فبراير 2023، حصلت شركة بيوميريو على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لجهاز BIOFIRE SPOTFIRE Respiratory Panel، وهو اختبار محمول للكشف عن مسببات الأمراض التنفسية في نقاط الرعاية، يوفر تحديدًا سريعًا للعديد من الفيروسات والبكتيريا، مما يعزز التشخيص السريع للأمراض المعدية في البيئات السريرية.

- في مارس 2023، حصلت شركة BioLytical Laboratories Inc. على ترخيص من وزارة الصحة الكندية لاختبارها السريع INSTI Multiplex HIV-1/2 Syphilis، مما يتيح إجراء فحص متزامن في نقاط الرعاية لاثنين من الأمراض المنقولة جنسياً الرئيسية - مما يحسن كفاءة الفحص في البيئات ذات الموارد المحدودة

- في يونيو 2023، أطلقت شركة Sysmex نظامًا مبتكرًا لاختبار حساسية المضادات الحيوية في نقاط الرعاية في أوروبا، والذي يستخدم تقنية الموائع الدقيقة لتقييم أنماط مقاومة مسببات الأمراض بسرعة - وهي خطوة مهمة نحو التشخيص اللامركزي لإدارة المضادات الحيوية.

- في أكتوبر 2023، افتتحت شركة EKF Diagnostics منشأة تصنيع حديثة لأجهزة التشخيص عند نقطة الرعاية في الولايات المتحدة، مما زاد من الطاقة الإنتاجية لكواشف وأجهزة التشخيص عند نقطة الرعاية لتلبية الطلب المتزايد في أسواق أمريكا الشمالية

- في أبريل 2024، منحت منظمة الصحة العالمية (WHO) الموافقة المسبقة لاختبار Xpert HIV-1 Qual XC POC من شركة Cepheid، والذي يكشف عن الحمض النووي الكلي لفيروس نقص المناعة البشرية من النوع 1 من بقع الدم المجففة والدم الكامل - مما يعزز الثقة العالمية في التشخيص اللامركزي لفيروس نقص المناعة البشرية ويزيد من استخدامه.

- في مايو 2024، وافقت إدارة الغذاء والدواء الأمريكية على مجموعة أدوات اختبار فيروس الورم الحليمي البشري (HPV) ذاتيًا من شركة إف. هوفمان-لا روش المحدودة، مما يُمكّن النساء من إجراء فحص فيروس الورم الحليمي البشري في المنزل - وهي خطوة كبيرة في توسيع نطاق الكشف المبكر عن سرطان عنق الرحم من خلال اختبارات متاحة في نقاط الرعاية الصحية

- في يونيو 2024، حصلت شركة بيوميريو على موافقة خاصة بموجب البند 510(k) وإعفاء من متطلبات قانون تحسين المختبرات السريرية (CLIA) لجهازها BIOFIRE SPOTFIRE Respiratory/Sore Throat Panel Mini، الذي يدعم إجراء اختبارات سريعة وعالية الحساسية في نقاط الرعاية للكشف عن التهابات الجهاز التنفسي والبكتيريا في البيئات اللامركزية.

- في يناير 2024، أطلقت شركة QIAGEN لوحات اختبار QIAstat-Dx الجديدة للكشف عن المتلازمات في الهند، مما يوفر تشخيصًا متعددًا عند نقطة الرعاية قادرًا على الكشف عن مجموعة واسعة من مسببات الأمراض المعدية في غضون ساعة تقريبًا - مما يعزز بشكل كبير القدرة التشخيصية السريعة في الأنظمة الصحية ذات الطلب العالي

- في أبريل 2025، أطلقت شركة مولبيو دياغنوستيكس أول مجموعة اختبار محلية الصنع للكشف عن فيروس الورم الحليمي البشري (HPV) في الهند، وذلك لفحص سرطان عنق الرحم باستخدام منصة Truenat PCR الخاصة بها، مما يدل على الابتكار المحلي في التشخيص الجزيئي في نقاط الرعاية، والذي تم التحقق من صحته من قبل الهيئات السريرية الرائدة.

- في أغسطس 2025، حصلت شركة Sonic Incytes Medical Corp على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لجهاز Velacur ONE، وهو جهاز تصوير مرونة الكبد بالموجات فوق الصوتية موجه بالذكاء الاصطناعي، مصمم لإدارة أمراض الكبد المزمنة، مما يوسع فئة التشخيص عند نقطة الرعاية لتشمل أدوات التقييم المدعومة بالتصوير.

- في يونيو 2025، أطلقت أمازون الهند خدمات التشخيص المنزلي في ست مدن رئيسية، حيث قدمت خدمات اختبار الصحة في نقاط الرعاية مباشرة للمستهلكين دون الحاجة إلى زيارة العيادة، مما يعكس التكامل المتزايد لتشخيص نقاط الرعاية في منصات الصحة الاستهلاكية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.