Europe Radiology Information Systems Ris Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

532.86 Billion

USD

971.76 Billion

2024

2032

USD

532.86 Billion

USD

971.76 Billion

2024

2032

| 2025 –2032 | |

| USD 532.86 Billion | |

| USD 971.76 Billion | |

| % | |

|

تقسيم سوق أنظمة معلومات الأشعة (RIS) في أوروبا، حسب النوع (متكاملة ومستقلة)، والمكونات (الخدمات والبرامج والأجهزة)، وطريقة النشر (عبر الإنترنت، وفي الموقع، وعلى السحابة)، والمستخدم النهائي (المستشفيات، والأطباء في العيادات، ومقدمي خدمات الرعاية الصحية الطارئة) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق أنظمة معلومات الأشعة في أوروبا

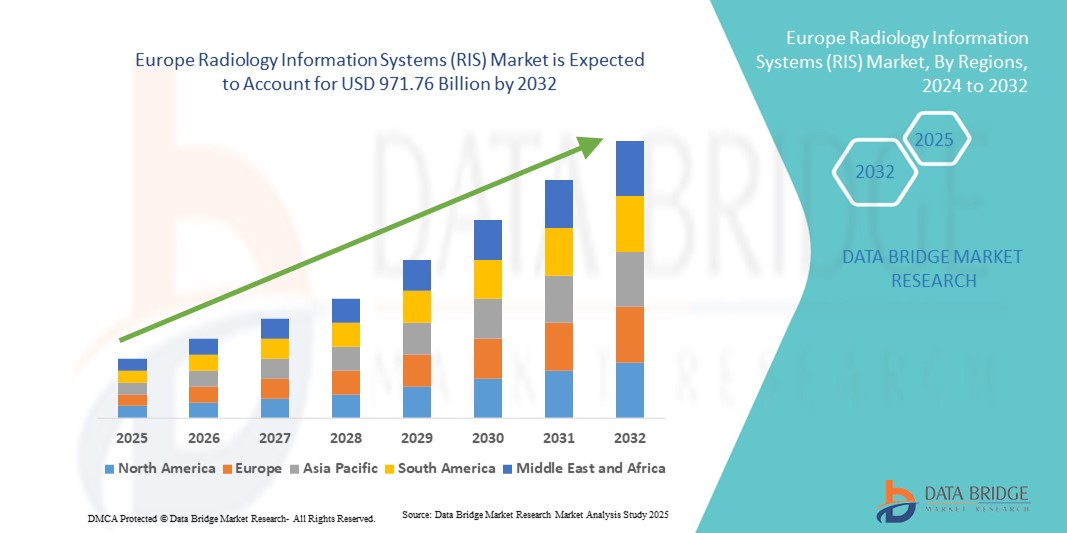

- بلغت قيمة سوق أنظمة معلومات الأشعة (RIS) في أوروبا 532.86 مليار دولار أمريكي في عام 2024، ومن المتوقع أن تصل إلى 971.76 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.80% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى تزايد اعتماد حلول الرعاية الصحية الرقمية والتطورات التكنولوجية في مجال التصوير الطبي، مما يدفع إلى زيادة تكامل نظام معلومات الأشعة (RIS) مع أنظمة أرشفة الصور والاتصالات (PACS) والسجلات الصحية الإلكترونية (EHR). ويساهم هذا التحول في تحسين كفاءة سير العمل ودقته وسهولة الوصول إلى البيانات لأخصائيي الأشعة ومقدمي الرعاية الصحية.

- علاوة على ذلك، فإن الطلب المتزايد على منصات آمنة وسهلة الاستخدام وقابلة للتشغيل البيني في المستشفيات ومراكز التشخيص يُرسخ مكانة نظام معلومات الأشعة (RIS) كأداة أساسية لإدارة بيانات التصوير وجدولة مواعيد المرضى وإعداد التقارير. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول نظام معلومات الأشعة، مما يُعزز نمو القطاع بشكل ملحوظ.

تحليل سوق أنظمة معلومات الأشعة في أوروبا

- أصبحت أنظمة معلومات الأشعة (RIS) مكونات حيوية بشكل متزايد في البنية التحتية لتكنولوجيا المعلومات الصحية الحديثة، مما يتيح الإدارة الفعالة لسير عمل الأشعة، والجدولة، وإعداد التقارير، والتكامل السلس مع نظام PACS والسجلات الصحية الإلكترونية (EHR).

- إن الطلب المتزايد على أنظمة معلومات الأشعة (RIS) مدفوع بشكل أساسي بالاعتماد المتزايد لتقنيات الرعاية الصحية الرقمية، والحاجة المتزايدة لإدارة سير العمل في مجال الأشعة بكفاءة، والتكامل المتزايد لأنظمة معلومات الأشعة مع أنظمة PACS والسجلات الصحية الإلكترونية (EHR).

- استحوذت المملكة المتحدة على 32.5% من إيرادات سوق أنظمة معلومات الأشعة (RIS) العالمية في عام 2024. وشهدت البلاد تبنيًا مطردًا لحلول أنظمة معلومات الأشعة في مستشفيات هيئة الخدمات الصحية الوطنية (NHS) ومراكز التشخيص الخاصة، مدعومةً بمبادرات التحول الرقمي على مستوى البلاد والتركيز المتزايد على أنظمة الرعاية المتكاملة. وتساهم البرامج الحكومية التي تُعزز دمج السجلات الصحية الإلكترونية (EHR)، إلى جانب التوسع في استخدام تحليلات الصور المدعومة بالذكاء الاصطناعي، في تحسين كفاءة سير العمل ودقة التشخيص. كما تُسهم الأطر التنظيمية القوية، والبنية التحتية المركزية للرعاية الصحية التابعة لهيئة الخدمات الصحية الوطنية، والاستثمارات المتزايدة في تحديث تكنولوجيا المعلومات الصحية، في دعم مكانة المملكة المتحدة المستقرة في السوق.

- من المتوقع أن تكون ألمانيا أسرع الدول نموًا في سوق أنظمة معلومات الأشعة (RIS) الأوروبية خلال الفترة المتوقعة، بمعدل نمو سنوي مركب أعلى من المتوسط الإقليمي. ويعزى هذا النمو إلى زيادة رقمنة المستشفيات، وبرامج تمويل تكنولوجيا المعلومات الصحية المدعومة حكوميًا، والطلب المتزايد على أنظمة معلومات التصوير القابلة للتشغيل البيني. كما أن البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والحضور القوي لشركات التكنولوجيا الطبية، والتوسع في استخدام منصات أنظمة معلومات الأشعة المتكاملة مع الذكاء الاصطناعي في المستشفيات الجامعية ومراكز التصوير التشخيصي، كلها عوامل تُسهم في تسريع نمو السوق. بالإضافة إلى ذلك، يُوفر الدعم التنظيمي لتبادل البيانات الصحية ومبادرات تحديث المستشفيات فرصًا كبيرة لموردي أنظمة معلومات الأشعة في جميع أنحاء البلاد.

- هيمن قطاع الأنظمة المتكاملة على السوق بحصة إيرادات بلغت 65.4% في عام 2024، مدفوعًا بقدرته على الاندماج بسلاسة مع أنظمة أرشفة الصور والاتصالات (PACS) والسجلات الصحية الإلكترونية (EHR) وأنظمة معلومات المستشفيات الأخرى.

نطاق التقرير وتجزئة سوق أنظمة معلومات الأشعة (RIS)

|

صفات |

رؤى السوق الرئيسية لأنظمة معلومات الأشعة (RIS) |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وتحليلًا للتسعير، وتحليلًا لحصة العلامة التجارية، واستطلاعًا للمستهلكين، وتحليلًا ديموغرافيًا، وتحليلًا لسلسلة التوريد، وتحليلًا لسلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق أنظمة معلومات الأشعة في أوروبا

تحسين الكفاءة من خلال الذكاء الاصطناعي والتكامل السحابي

- يُعدّ دمج الذكاء الاصطناعي والمنصات السحابية في سير عمل الأشعة

اتجاهاً هاماً ومتسارعاً في سوق أنظمة معلومات الأشعة في أوروبا . تُحدث هذه التقنيات تحولاً جذرياً في التصوير التشخيصي من خلال تحسين السرعة والدقة وسهولة الوصول.

- على سبيل المثال، تُستخدم حلول أنظمة معلومات الأشعة المدعومة بالذكاء الاصطناعي بشكل متزايد للكشف التلقائي عن التشوهات في صور الأشعة، ومساعدة أخصائيي الأشعة في تحديد أولويات الحالات العاجلة، والحد من أخطاء التشخيص. وتساعد هذه التطورات الأطباء على إدارة الحجم المتزايد لبيانات التصوير بشكل أكثر فعالية.

- تُسهّل منصات نظام معلومات الأشعة السحابية التعاون الفوري بين أخصائيي الأشعة والمستشفيات والمتخصصين الموجودين في مناطق جغرافية مختلفة. وقد أثبت هذا الأمر أهميته بشكل خاص في المناطق الريفية أو المناطق التي تعاني من نقص الخدمات حيث يكون الوصول إلى خبراء الأشعة محدودًا.

- يستثمر البائعون في التحليلات المدعومة بالذكاء الاصطناعي ومعالجة اللغة الطبيعية (NLP) لأتمتة إعداد التقارير، وتبسيط المهام الإدارية، وتحسين قابلية التشغيل البيني مع السجلات الصحية الإلكترونية (EHR).

- ويتسم هذا التوجه أيضاً بتزايد الشراكات بين مزودي أنظمة معلومات الأشعة وشركات الخدمات السحابية مثل مايكروسوفت أزور، وخدمات أمازون السحابية، وجوجل كلاود، مما يتيح بنية تحتية قابلة للتطوير وآمنة لإدارة بيانات الأشعة.

- مع توجه المستشفيات نحو نماذج الرعاية القائمة على القيمة، تعمل حلول نظم معلومات الأشعة التي تجمع بين الذكاء الاصطناعي وقدرات الحوسبة السحابية على إعادة تشكيل التوقعات من خلال توفير تشخيص أسرع وكفاءة تشغيلية ونتائج أفضل للمرضى.

ديناميكيات سوق أنظمة معلومات الأشعة في أوروبا

السائق

الحاجة المتزايدة إلى تبسيط إجراءات التصوير الطبي وارتفاع أحجام التصوير التشخيصي

- أدى تزايد العبء العالمي للأمراض المزمنة، مثل السرطان وأمراض القلب والأوعية الدموية والاضطرابات العصبية، إلى ارتفاع حاد في إجراءات التصوير التشخيصي. ويُعد هذا الطلب المتزايد دافعاً رئيسياً لاعتماد أنظمة معلومات الأشعة (RIS).

- فعلى سبيل المثال، أعلنت شركة GE HealthCare في فبراير 2023 عن تطورات في منصة Edison Digital Health Platform، مع التركيز على تحسين قابلية التشغيل البيني والتكامل مع نظام معلومات الأشعة (RIS) لدعم التشخيص وإعداد التقارير بشكل أسرع في أقسام الأشعة ذات الأحجام الكبيرة.

- تعتمد المستشفيات ومراكز التصوير الطبي نظام معلومات الأشعة (RIS) لتقليل أوقات الانتظار، وتحسين كفاءة الجدولة، وضمان التواصل السلس بين أخصائيي الأشعة والأطباء المحيلين والمرضى.

- إن قدرة نظام معلومات الأشعة (RIS) على توفير ميزات مثل إدارة سير العمل الرقمي، وجدولة المواعيد، وإعداد التقارير الآلية، وتكامل الفواتير، وتحليلات الأداء، تجعله لا غنى عنه في مرافق الرعاية الصحية الحديثة.

- بالإضافة إلى ذلك، فإن المبادرات الحكومية التي تشجع رقمنة الرعاية الصحية - مثل قانون HITECH الأمريكي وبرامج مماثلة في أوروبا وآسيا والمحيط الهادئ - تدفع بشكل أكبر إلى تبني أنظمة معلومات الأشعة من خلال تحفيز دمج أنظمة تكنولوجيا المعلومات الصحية المتقدمة

- مع استمرار ارتفاع أحجام التصوير في جميع أنحاء العالم، سيظل الطلب على حلول أنظمة معلومات الأشعة الفعالة التي تعمل على تحسين سير العمل السريري والإداري محركًا قويًا لنمو السوق.

ضبط النفس/التحدي

ارتفاع تكاليف التنفيذ ومشاكل التوافق التشغيلي

- على الرغم من فوائدها، لا تزال التكلفة العالية لتطبيق وصيانة أنظمة معلومات الأشعة (RIS) تشكل عائقًا كبيرًا أمام المستشفيات الصغيرة ومراكز التشخيص ومرافق الرعاية الصحية في المناطق النامية. فغالبًا ما تُرهق رسوم الترخيص ومتطلبات الأجهزة وتحديثات البنية التحتية لتكنولوجيا المعلومات ونفقات التدريب الميزانيات.

- فعلى سبيل المثال، واجهت المستشفيات المجتمعية الصغيرة في الأسواق الناشئة صعوبة في تبني نظام معلومات الأشعة (RIS) بسبب محدودية الموارد المالية، واعتمدت بدلاً من ذلك على العمليات اليدوية أو أنظمة إدارة التصوير الأساسية.

- تُشكل تحديات قابلية التشغيل البيني عقبة رئيسية أيضًا. إذ تعمل العديد من مرافق الرعاية الصحية بأنظمة قديمة أو بنية تحتية لتكنولوجيا المعلومات غير موحدة، مما يجعل التكامل السلس بين أنظمة معلومات الأشعة (RIS) وأنظمة أرشفة الصور والاتصالات (PACS) ومنصات السجلات الصحية الإلكترونية (EHR) أمرًا صعبًا.

- تزيد خصوصية البيانات والامتثال للوائح الرعاية الصحية مثل قانون HIPAA في الولايات المتحدة وقانون GDPR في أوروبا من تعقيد تطبيق نظام معلومات الأشعة، حيث يجب على مقدمي الخدمات ضمان التعامل الآمن مع معلومات المرضى الحساسة وتخزينها بشكل آمن

- بالإضافة إلى ذلك، فإن نقص المتخصصين المهرة في مجال تكنولوجيا المعلومات المدربين في مجال المعلوماتية الصحية يبطئ من اعتماد وصيانة منصات نظم معلومات الأشعة في بعض المناطق.

- يتطلب التصدي لهذه التحديات من الموردين تطوير حلول أنظمة معلومات جغرافية (RIS) فعّالة من حيث التكلفة، وقابلة للتشغيل البيني، وسهلة الاستخدام. ويساهم التوسع في استخدام الحوسبة السحابية ونماذج الاشتراك في التخفيف من بعض هذه المشكلات، إلا أن ارتفاع التكاليف الأولية وعوائق التكامل لا تزال تشكل عوائق رئيسية أمام الانتشار الواسع لهذه الحلول.

نطاق سوق أنظمة معلومات الأشعة في أوروبا

يتم تقسيم السوق على أساس النوع والمكون وطريقة النشر والمستخدم النهائي.

- حسب النوع

استنادًا إلى النوع، ينقسم سوق أنظمة معلومات الأشعة (RIS) في أوروبا إلى قسمين: أنظمة متكاملة وأنظمة مستقلة. وقد هيمنت الأنظمة المتكاملة على السوق بحصة إيرادات بلغت 65.4% في عام 2024، مدفوعةً بقدرتها على التكامل بسلاسة مع أنظمة أرشفة الصور والاتصالات (PACS) والسجلات الصحية الإلكترونية (EHR) وأنظمة معلومات المستشفيات الأخرى. يفضل مقدمو الرعاية الصحية بشكل متزايد منصات أنظمة معلومات الأشعة المتكاملة لما توفره من تحسين إدارة سير العمل، وإعداد التقارير الآلية، وتقليل تكرار السجلات. كما تُسهّل الأنظمة المتكاملة التشخيص بشكل أسرع من خلال مركزية سجلات تصوير المرضى، وتوفير سهولة الوصول لكل من أخصائيي الأشعة والأطباء المحيلين. بالإضافة إلى ذلك، ساهمت الحوافز الحكومية لتشجيع التحول الرقمي في الرعاية الصحية ومعايير التشغيل البيني في الولايات المتحدة في تعزيز هيمنة حلول أنظمة معلومات الأشعة المتكاملة. وتعتمد المستشفيات الكبيرة ومراكز التشخيص بشكل كبير على أنظمة معلومات الأشعة المتكاملة لإدارة كميات التصوير الكبيرة، مما يُرسّخ ريادة هذا القطاع.

من المتوقع أن يشهد قطاع أنظمة المعلومات التشخيصية المستقلة أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال الفترة من 2025 إلى 2032، وذلك بفضل اعتمادها المتزايد في العيادات الصغيرة، والأطباء العاملين في عياداتهم الخاصة، ومراكز التصوير المتخصصة التي تتطلب حلولاً فعّالة من حيث التكلفة وسهلة التطبيق. توفر أنظمة المعلومات التشخيصية المستقلة مرونةً للمرافق التي لا تمتلك بنية تحتية رقمية متكاملة، مما يجعلها خيارًا جذابًا للمبتدئين في الممارسات الطبية التي تنتقل من العمليات اليدوية. إضافةً إلى ذلك، يُطلق العديد من الموردين منصات أنظمة معلومات تشخيصية مستقلة معيارية يمكن دمجها لاحقًا مع السجلات الصحية الإلكترونية وأنظمة أرشفة الصور والاتصالات، مما يوفر قابلية التوسع للممارسات المتنامية. تساهم التكلفة المعقولة، ومتطلبات التدريب المبسطة، وانخفاض احتياجات صيانة تكنولوجيا المعلومات لحلول أنظمة المعلومات التشخيصية المستقلة في سرعة اعتمادها في أسواق الرعاية الصحية الريفية والمناطق التي تعاني من نقص الخدمات.

- حسب المكون

استنادًا إلى المكونات، ينقسم سوق أنظمة معلومات الأشعة (RIS) في أوروبا إلى الخدمات والبرمجيات والأجهزة. وقد هيمن قطاع البرمجيات على السوق بحصة إيرادات بلغت 52.7% في عام 2024، حيث تُشكل برمجيات أنظمة معلومات الأشعة جوهر إدارة التصوير التشخيصي. توفر برمجيات أنظمة معلومات الأشعة المتقدمة وظائف مثل جدولة مواعيد المرضى، وإعداد التقارير، والفواتير، والتحليلات، مما يُحسّن الكفاءة التشغيلية بشكل ملحوظ. تستثمر العديد من المستشفيات في برمجيات أنظمة معلومات الأشعة المدعومة بالذكاء الاصطناعي، والقادرة على تعزيز دقة التشخيص، وأتمتة المهام الإدارية، والتكامل بسلاسة مع منصات التطبيب عن بُعد. علاوة على ذلك، يستفيد قطاع البرمجيات من التحديثات المنتظمة ونماذج الاشتراك السحابية، مما يسمح لمقدمي الخدمات بالوصول إلى أحدث الوظائف دون تكاليف أولية باهظة. تضمن هذه المرونة والابتكار المستمر الدور الريادي للبرمجيات ضمن منظومة أنظمة معلومات الأشعة.

من المتوقع أن يشهد قطاع الخدمات أسرع نمو سنوي مركب بنسبة 11.4% خلال الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على خدمات الاستشارات والتدريب والتكامل والصيانة في مختلف مرافق الرعاية الصحية. ومع ازدياد تعقيد حلول أنظمة معلومات الأشعة (RIS)، يعتمد مقدمو الخدمات على خدمات يقدمها الموردون أو جهات خارجية لضمان سلاسة التنفيذ وتحسين أداء النظام. وعلى وجه الخصوص، تكتسب خدمات ترحيل البيانات إلى الحوسبة السحابية ودعم الأمن السيبراني زخمًا متزايدًا، حيث تسعى مرافق الرعاية الصحية إلى عمليات آمنة ومتوافقة مع المعايير وفعالة. كما تشمل عقود الخدمات دعمًا فنيًا على مدار الساعة وتخصيصًا لسير العمل، مما يجعلها بالغة الأهمية للحفاظ على أداء النظام. ومن المتوقع أن يُسهم هذا الاعتماد المتزايد على الخدمات الاحترافية لنشر أنظمة معلومات الأشعة وإدارتها في تعزيز النمو القوي طويل الأجل في هذا القطاع.

- عن طريق وضع النشر

استنادًا إلى طريقة النشر، يُقسّم السوق إلى ثلاثة أقسام: أنظمة الويب، والأنظمة المحلية، والأنظمة السحابية. استحوذت أنظمة الويب على الحصة الأكبر من الإيرادات بنسبة 47.9% في عام 2024، مدعومةً بانتشارها الواسع بين المستشفيات ومراكز التصوير الطبي التي تبحث عن حلول نشر فعّالة من حيث التكلفة وقابلة للتوسع. تُمكّن أنظمة معلومات الأشعة (RIS) القائمة على الويب مقدمي الرعاية الصحية من الوصول إلى بيانات المرضى بشكل آمن عبر متصفحات الإنترنت دون الحاجة إلى استثمارات ضخمة في البنية التحتية لتكنولوجيا المعلومات. تحظى هذه الحلول بشعبية واسعة في أوروبا نظرًا لتكلفتها المعقولة وسرعة نشرها مقارنةً بالبدائل المحلية. إضافةً إلى ذلك، تسمح أنظمة الويب بتحديثات منتظمة من المورّد وتكاملها مع تطبيقات خارجية، مما يجعلها خيارًا عمليًا لمؤسسات الرعاية الصحية متوسطة الحجم. بفضل التوازن بين فعالية التكلفة وسهولة الوصول وقابلية التوسع، تُهيمن أنظمة معلومات الأشعة (RIS) القائمة على الويب على سوق النشر في عام 2024.

من المتوقع أن يشهد قطاع الحوسبة السحابية أسرع معدل نمو سنوي مركب بنسبة 13.2% خلال الفترة من 2025 إلى 2032، مدفوعًا بالتحول المتزايد نحو أنظمة الرعاية الصحية الرقمية والطلب المتزايد على إمكانية الوصول عن بُعد. توفر أنظمة معلومات الأشعة السحابية (RIS) تعاونًا فوريًا بين أخصائيي الأشعة في مختلف المناطق الجغرافية، مما يُسهّل خدمات الأشعة عن بُعد ويُحسّن سرعة إنجاز التشخيص. كما أن القدرة على توسيع سعة التخزين ديناميكيًا، وخفض تكاليف البنية التحتية لتكنولوجيا المعلومات، وضمان استمرارية الأعمال من خلال حلول التعافي من الكوارث، تُعزز من تبني هذه الأنظمة. ومع استثمار شركات رائدة مثل GE HealthCare وPhilips وSiemens Healthineers بكثافة في المنصات السحابية، يتسارع تبني هذه الأنظمة في جميع أنحاء أوروبا. ويتم معالجة المخاوف المتزايدة بشأن أمن البيانات من خلال بنى سحابية متوافقة مع قانون HIPAA، مما يُعزز الثقة بين مقدمي الرعاية الصحية ويُحفز النمو السريع في هذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق أنظمة معلومات الأشعة (RIS) في أوروبا إلى المستشفيات، والأطباء في عياداتهم الخاصة، ومقدمي خدمات الرعاية الصحية الطارئة. وقد هيمنت المستشفيات على السوق بحصة بلغت 71.6% في عام 2024، وذلك لقدرتها على الاستثمار في منصات RIS المتطورة التي تُدير كميات كبيرة من الصور الشعاعية. تستفيد شبكات المستشفيات الكبيرة من أنظمة RIS من خلال تبسيط سير العمل، وتقليل أوقات إنجاز التشخيص، وضمان التواصل الفعال بين مختلف الأقسام. كما يُتيح التكامل مع أنظمة أرشفة الصور والاتصالات (PACS) والسجلات الصحية الإلكترونية (EHR) داخل المستشفيات إدارة سلسة لسجلات المرضى، مما يُعزز الكفاءة السريرية والإدارية على حد سواء. إضافةً إلى ذلك، تُعد المستشفيات في طليعة المُتبنين للذكاء الاصطناعي والتحليلات المتقدمة ضمن منصات RIS لتحسين أعباء عمل أخصائيي الأشعة وتحسين نتائج المرضى. ومع توسع مرافق التصوير وزيادة الطلب على الحلول المركزية، تستمر المستشفيات في ريادة قطاع المستخدم النهائي.

من المتوقع أن يشهد قطاع الأطباء العاملين في العيادات الخاصة أسرع نمو سنوي مركب بنسبة 12.6% خلال الفترة من 2025 إلى 2032، مدفوعًا بتزايد استخدام أنظمة معلومات الأشعة (RIS) في العيادات الصغيرة ومراكز التصوير التشخيصي للمرضى الخارجيين. وتقدم هذه المرافق خدمات تشخيصية متخصصة بشكل متزايد، مما يتطلب أنظمة فعالة لإدارة بيانات المرضى وجدولة المواعيد وإعداد التقارير. وتساهم منصات أنظمة معلومات الأشعة (RIS) الميسورة التكلفة والقابلة للتعديل، والمصممة خصيصًا للعيادات الصغيرة والمتوسطة، في زيادة الإقبال على هذه الأنظمة في هذا القطاع. كما أن مرونة حلول أنظمة معلومات الأشعة (RIS) المستقلة والقائمة على الحوسبة السحابية تجعلها أكثر جاذبية للأطباء العاملين في العيادات الخاصة الذين غالبًا ما يفتقرون إلى فرق تقنية معلومات كبيرة. بالإضافة إلى ذلك، يشجع التحول نحو نماذج الرعاية الصحية اللامركزية ونماذج رعاية المرضى الخارجيين في أوروبا المزيد من الأطباء على تبني حلول أنظمة معلومات الأشعة (RIS)، مما يدفع النمو السريع في هذا القطاع.

تحليل إقليمي لسوق أنظمة معلومات الأشعة في أوروبا

- هيمنت أوروبا على سوق أنظمة معلومات الأشعة (RIS) بحصة إيرادات بلغت 49% في عام 2024، مدفوعة بالبنية التحتية المتطورة للرعاية الصحية، والإنفاق الكبير على تكنولوجيا المعلومات في مجال الرعاية الصحية، والحضور القوي لمزودي خدمات معلومات التصوير الرائدين في جميع أنحاء المنطقة.

- شهد السوق اعتماداً كبيراً لحلول أنظمة معلومات الأشعة (RIS) في المستشفيات العامة والمراكز الطبية الجامعية ومرافق التصوير التشخيصي الخاصة، مدعوماً بمبادرات التحول الرقمي المدعومة حكومياً والطلب المتزايد على تبسيط إجراءات العمل في مجال الأشعة.

- يُسهم التكامل المتزايد لأنظمة معلومات الأشعة (RIS) مع السجلات الصحية الإلكترونية (EHRs) وأنظمة أرشفة الصور والاتصالات (PACS)، إلى جانب اعتماد تحليلات التصوير المدعومة بالذكاء الاصطناعي، في تحسين دقة التشخيص، وقابلية تبادل البيانات، وكفاءة العمليات. كما أن الوعي العالي لدى المرضى بخدمات الرعاية الصحية الرقمية، وأنظمة تكنولوجيا المعلومات المتطورة، والتركيز التنظيمي على توحيد البيانات، كلها عوامل تُعزز ريادة المنطقة المستدامة في السوق.

نظرة عامة على سوق أنظمة معلومات الأشعة في المملكة المتحدة

استحوذ سوق أنظمة معلومات الأشعة في المملكة المتحدة على 32.5% من إيرادات السوق العالمية لأنظمة معلومات الأشعة في عام 2024، مما يعكس مكانتها المتميزة في السوق الأوروبية. وقد شهدت المملكة المتحدة انتشارًا واسعًا لمنصات أنظمة معلومات الأشعة في مستشفيات هيئة الخدمات الصحية الوطنية ومراكز التشخيص الخاصة، مدعومةً بمبادرات التحول الرقمي على مستوى البلاد والتركيز المتزايد على أنظمة الرعاية المتكاملة. وتساهم البرامج الحكومية التي تُعزز دمج السجلات الصحية الإلكترونية والبنية التحتية الرقمية للمستشفيات، إلى جانب التوسع في استخدام تحليلات التصوير المدعومة بالذكاء الاصطناعي، في تحسين إدارة سير العمل ودقة التشخيص بشكل ملحوظ. كما يُحافظ الهيكل المركزي للرعاية الصحية في هيئة الخدمات الصحية الوطنية، والأطر التنظيمية الواضحة، والاستثمارات المستمرة في تحديث تكنولوجيا المعلومات الصحية، على استقرار ونمو سوق أنظمة معلومات الأشعة في المملكة المتحدة.

نظرة عامة على سوق أنظمة معلومات الأشعة (RIS) في ألمانيا

من المتوقع أن يكون سوق أنظمة معلومات الأشعة (RIS) في ألمانيا الأسرع نموًا في أوروبا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يتجاوز المتوسط الإقليمي. ويعزى هذا النمو إلى تسارع التحول الرقمي في المستشفيات، وبرامج تمويل تكنولوجيا المعلومات الصحية المدعومة حكوميًا، والطلب المتزايد على حلول معلوماتية تصويرية قابلة للتشغيل البيني. كما أن البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والحضور القوي لشركات التكنولوجيا الطبية، والتوسع في استخدام منصات أنظمة معلومات الأشعة المتكاملة مع الذكاء الاصطناعي في المستشفيات الجامعية ومراكز التصوير التشخيصي، كلها عوامل تُسهم في تسريع تبني هذه الأنظمة. بالإضافة إلى ذلك، يُوفر الدعم التنظيمي لتبادل البيانات الصحية، ومبادرات تحديث المستشفيات، والتركيز المتزايد على أنظمة التصوير الرقمي المتكاملة، فرص نمو كبيرة لموردي أنظمة معلومات الأشعة في جميع أنحاء البلاد.

حصة سوق أنظمة معلومات الأشعة (RIS) في أوروبا

تتصدر شركات راسخة صناعة أنظمة معلومات الأشعة (RIS)، بما في ذلك:

- شركة سيمنز للحلول الطبية بالولايات المتحدة الأمريكية

- كونينكليكي فيليبس إن في (هولندا)

- شركة جنرال إلكتريك (الولايات المتحدة الأمريكية)

- شركة كيرستريم هيلث (الولايات المتحدة الأمريكية)

- شركة فوجي فيلم القابضة الأمريكية (اليابان)

- شركة كونيكا مينولتا (اليابان)

- شركة إبيك سيستمز (الولايات المتحدة الأمريكية)

- أوراكل هيلث (الولايات المتحدة)

- شركة إنفينيت للرعاية الصحية المحدودة (كوريا الجنوبية)

- شركة نوفاراد (الولايات المتحدة الأمريكية)

- شركة باكسيرا هيلث (الولايات المتحدة الأمريكية)

- شركة سيكترا إيه بي (السويد)

- برو ميديكوس المحدودة (أستراليا)

- شركة MedInformatix (الولايات المتحدة الأمريكية)

- شركة إيراد (الولايات المتحدة الأمريكية)

- مجموعة أغفا-جيفيرت (بلجيكا)

آخر التطورات في سوق أنظمة معلومات الأشعة (RIS) في أوروبا

- في فبراير 2021، أعلنت شركة Sectra AB، وهي شركة سويدية متخصصة في تكنولوجيا المعلومات للتصوير الطبي، عن توقيع عقد متعدد السنوات مع شركة Integrated Diagnostic Holdings (IDH) لنشر حلولها المؤسسية للتصوير، بما في ذلك إمكانيات نظام معلومات الأشعة (RIS)، في عدة دول. وقد وسّع هذا الاتفاق نطاق أعمال Sectra في الأسواق الناشئة وعزز مكانتها في إدارة سير عمل الأشعة باستخدام الحوسبة السحابية. وأبرز هذا التطور الطلب المتزايد على منصات RIS القابلة للتطوير والتوافق التشغيلي والتي تدعم شبكات التشخيص العابرة للحدود.

- في يناير 2023، أبرمت شركة برو ميديكوس المحدودة، من خلال شركتها التابعة الأمريكية فيساج إيميجينج، عقدًا لمدة ثماني سنوات بقيمة تقارب 12 مليون دولار أمريكي مع خدمات ساماريتان الصحية في ولاية أوريغون الأمريكية. تضمن العقد تطبيق منصة Visage RIS/PACS لتحسين سير عمل التصوير الطبي، وكفاءة إعداد التقارير، والتوافق التشغيلي على مستوى المؤسسة. عزز هذا الاتفاق حضور برو ميديكوس المتنامي في سوق أنظمة معلومات التصوير الطبي في أمريكا الشمالية، وعكس تزايد استثمارات المستشفيات في أنظمة تكنولوجيا المعلومات المتقدمة للتصوير الطبي.

- في يناير 2024، أعلنت شركة سيمنز هيلثينيرز عن توسيع محفظة حلول تكنولوجيا المعلومات الخاصة بالتصوير الطبي السحابية، وذلك بدمج وظائف نظام معلومات الأشعة المتقدمة ضمن منظومتها الرقمية الصحية المؤسسية. تدعم المنصة المُحسّنة الوصول إلى البيانات في الوقت الفعلي، والتعاون بين أقسام الأشعة في مواقع متعددة، وتحسين قابلية التشغيل البيني للأنظمة. ويؤكد هذا التطور تركيز سيمنز هيلثينيرز الاستراتيجي على التحول السحابي وتحسين سير عمل الأشعة باستخدام الذكاء الاصطناعي.

- في مارس 2024، قدمت شركة GE HealthCare تحسينات على منصة Centricity™ RIS الخاصة بها، مع التركيز على دمج الذكاء الاصطناعي، والأتمتة، وتحسين قدرات تحليل البيانات. يتيح النظام المُطوَّر جدولة مبسطة، وسرعة أكبر في إعداد التقارير، وتوافقًا مُحسَّنًا مع أنظمة السجلات الصحية الإلكترونية (EHR) وأنظمة PACS. يعكس هذا الإطلاق استمرار استثمار GE HealthCare في حلول معلوماتية التصوير الذكية لتحسين إنتاجية أقسام الأشعة.

- في نوفمبر 2024، وسّعت شركة فوجي فيلم للرعاية الصحية محفظة حلول التصوير المؤسسي Synapse الخاصة بها، بإضافة تحسينات تدعم التوافق بين أنظمة معلومات الأشعة (RIS) وسير عمل التصوير عن بُعد. ركّز التحديث على تحسين إمكانية الوصول للتشخيص عن بُعد وتعزيز التكامل بين أنظمة التصوير وإعداد التقارير وأنظمة معلومات المستشفيات. تتماشى هذه الخطوة مع التوجه العالمي المتزايد نحو حلول الحوسبة السحابية وحلول الأشعة عن بُعد.

- في يونيو 2024، أعلنت شركة كونيكا مينولتا للرعاية الصحية في الأمريكتين وشركة أبولو إنتربرايز إيميجينج عن تعاون مع أمازون ويب سيرفيسز (AWS) لدمج منصة Exa وarcc باستخدام AWS HealthImaging (AHI). يهدف هذا التكامل السحابي إلى تحسين سير العمل السريري على مستوى المؤسسة وتوفير حل تصوير شامل لمقدمي الرعاية الصحية.

- في نوفمبر 2024، أطلقت شركة كونيكا مينولتا للرعاية الصحية في الأمريكتين Exa Enterprise، وهو حل تصوير مؤسسي مزود بنظام PACS/RIS متكامل مدعوم من خدمات أمازون السحابية (AWS). وبالاستفادة من AWS HealthImaging، يوفر Exa Enterprise منصة قابلة للتطوير وقائمة على الويب مع إجراءات محسّنة للأمن السيبراني ووصول سريع إلى البيانات، بهدف تعزيز الكفاءة في جميع تخصصات التصوير.

- في أبريل 2025، أعلنت شركة كونيكا مينولتا للرعاية الصحية في الأمريكتين عن تحديثات لمنصة Exa Enterprise Imaging، تتضمن أدوات تصوير محسّنة وقابلية تشغيل محسّنة قائمة على واجهة برمجة التطبيقات (API) لتبسيط تكامل أنظمة معلومات الأشعة (RIS) وأنظمة أرشفة الصور والاتصالات (PACS). تدعم المنصة المطوّرة شبكات التصوير متعددة المواقع وتوحيد سير العمل على مستوى المؤسسة. يُظهر هذا التطور التزام الشركة بتطوير بنية تحتية لتكنولوجيا المعلومات في مجال الأشعة قابلة للتطوير ومحايدة للبائعين.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.