Europe Refrigerant Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.96 Billion

USD

10.12 Billion

2024

2032

USD

6.96 Billion

USD

10.12 Billion

2024

2032

| 2025 –2032 | |

| USD 6.96 Billion | |

| USD 10.12 Billion | |

| % | |

|

تجزئة سوق المبردات في أوروبا، حسب المنتج (مبرد الفلوروكربون، المبردات غير العضوية، والمبردات الهيدروكربونية)، فئة قابلية الاحترار العالمي (مبردات ذات قابلية عالية ومنخفضة الاحترار العالمي)، التطبيق (تكييف الهواء، التبريد، المبردات، مضخات الحرارة، وغيرها)، الاستخدام النهائي (التبريد التجاري، التبريد الصناعي، والتبريد المنزلي) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

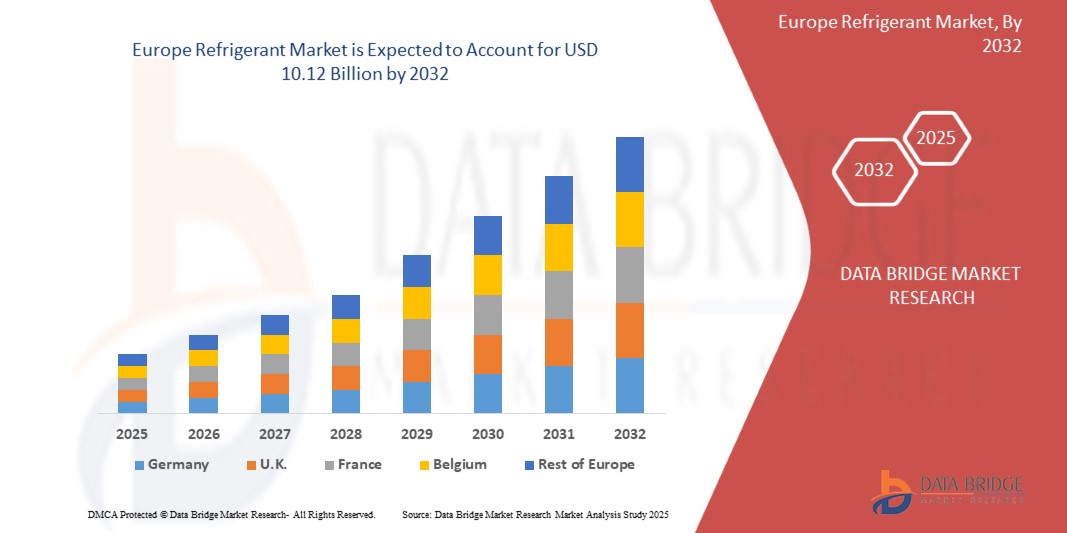

حجم سوق المبردات

- بلغت قيمة سوق المبردات في أوروبا 6.96 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 10.12 مليار دولار أمريكي بحلول عام 2032.

- خلال الفترة المتوقعة من 2025 إلى 2032، من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.9٪ مدفوعًا في المقام الأول بالطلب المتزايد على حلول التبريد الموفرة للطاقة والصديقة للبيئة

تحليل سوق المبردات

- تزايد الطلب على أنظمة التبريد في القطاعات السكنية والتجارية والصناعية. ويعزى هذا النمو إلى التوسع الحضري المتزايد، وتغير المناخ، وتوسع لوجستيات سلسلة التبريد.

- إن اللوائح البيئية الصارمة المفروضة على المبردات ذات القدرة العالية على إحداث الاحترار العالمي تدفع السوق نحو بدائل صديقة للبيئة مثل الهيدروفلورو أوليفينات (HFOs) والمبردات الطبيعية

- تهيمن ألمانيا على سوق المبردات في أوروبا بفضل قاعدتها الصناعية القوية وتكنولوجيا التدفئة والتهوية وتكييف الهواء المتقدمة واللوائح البيئية الصارمة التي تروج لمبردات ذات احتمالية احترار عالمي منخفضة والطلب المرتفع على حلول التبريد الموفرة للطاقة في مختلف القطاعات

- على سبيل المثال، وفقًا لأخبار نشرتها شبكات علوم الحياة، تتطلب الأدوية الحساسة للحرارة، بما في ذلك اللقاحات والمستحضرات البيولوجية، تحكمًا صارمًا في درجة حرارتها للحفاظ على فعاليتها. تضمن حلول التغليف المتطورة، مثل الحاويات المعزولة ومواد تغيير الطور، ثباتها أثناء النقل، مما يمنع التلف ويضمن تسليمًا آمنًا للأدوية الأساسية.

نطاق التقرير وتجزئة سوق المبردات

|

صفات |

رؤى رئيسية حول سوق المبردات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

ألمانيا، المملكة المتحدة، روسيا، فرنسا، إيطاليا، إسبانيا، هولندا، تركيا، بلجيكا، سويسرا، الدنمارك، السويد، فنلندا، البرتغال، وبقية أوروبا |

|

اللاعبون الرئيسيون في السوق |

Linde PLC (أيرلندا)، Arkema (فرنسا)، The Chemours Company (الولايات المتحدة)، Honeywell International Inc. (الولايات المتحدة)، AIR LIQUIDE (فرنسا)، AGC Chemicals Europe, Ltd. (المملكة المتحدة)، A-Gas International Limited (إنجلترا)، DAIKIN INDUSTRIES, Ltd (اليابان)، DONGYUE GROUP (الصين)، Entalpia Europe (بولندا)، Gas Servei (إسبانيا)، GTS SPA (إيطاليا)، National Refrigerants Ltd (المملكة المتحدة)، Rhodia Chemicals Ltd. (المملكة المتحدة)، SOL Spa (إيطاليا)، Tazzetti SpA (إيطاليا) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق المبردات

أوروبا تتحول إلى مبردات منخفضة الاحتباس الحراري العالمي، مدفوعةً باللوائح والاستدامة

- يشهد سوق مواد التبريد نموًا متزايدًا بفضل الطلب المتزايد على أنظمة التبريد في القطاعات السكنية والتجارية والصناعية. ويدعم هذا النمو التوسع الحضري المتزايد، وتغير المناخ، وتوسع لوجستيات سلسلة التبريد.

- تدفع اللوائح البيئية الصارمة المفروضة على المبردات ذات الاحتباس الحراري العالمي (GWP) السوق نحو بدائل صديقة للبيئة، مثل الهيدروفلورو أوليفينات (HFOs) والمبردات الطبيعية. وتُهيمن منطقة آسيا والمحيط الهادئ على السوق بفضل التصنيع السريع وتزايد استخدام أنظمة التدفئة والتهوية وتكييف الهواء، بينما تُركز أمريكا الشمالية وأوروبا على الامتثال للوائح التنظيمية.

ديناميكيات سوق المبردات

سائق

النمو في صناعات سلسلة التبريد اللوجستية والأدوية وتجهيز الأغذية

يتزايد الطلب على التبريد نتيجةً لنمو سلاسل الإمداد والتبريد، والصناعات الدوائية، وتصنيع الأغذية. ومع تزايد اعتماد الناس على الأغذية الطازجة والمجمدة، أصبح التخزين والنقل الفعالان أمرًا بالغ الأهمية. تحتاج محلات السوبر ماركت والمطاعم ومتاجر البقالة الإلكترونية إلى أنظمة تبريد موثوقة للحفاظ على نضارة الطعام وسلامته لفترات أطول.

في صناعة الأدوية، تتطلب الأدوية واللقاحات والمستحضرات البيولوجية الحساسة للحرارة تبريدًا مناسبًا للحفاظ على فعاليتها. ومع تزايد احتياجات الرعاية الصحية، يجري تطوير المزيد من مرافق التخزين والنقل المزودة بأنظمة تبريد متطورة لضمان التوصيل الآمن لهذه المنتجات الحيوية.

وبالمثل، تعتمد صناعة تجهيز الأغذية بشكل كبير على التبريد لتخزين المواد الخام والمنتجات النهائية. تحتاج اللحوم ومنتجات الألبان والمأكولات البحرية وغيرها من السلع القابلة للتلف إلى درجات حرارة مُتحكم بها لمنع التلف والحفاظ على الجودة. ومع تزايد الطلب على الأغذية المُصنّعة والمُعبأة، تزداد الحاجة إلى حلول تبريد فعّالة.

بشكل عام، يُغذّي توسّع هذه الصناعات الطلب على أنظمة تبريد أفضل. وتستثمر الشركات في تقنيات تبريد متطورة لتلبية معايير السلامة والجودة. ومع النموّ المستمرّ في هذه القطاعات، ستزداد الحاجة إلى أنظمة تبريد فعّالة وصديقة للبيئة في السنوات القادمة.

على سبيل المثال،

- وفقًا لأخبار نشرتها شبكات علوم الحياة، تتطلب الأدوية الحساسة للحرارة، بما في ذلك اللقاحات والمستحضرات البيولوجية، تحكمًا صارمًا في درجة حرارتها للحفاظ على فعاليتها. تضمن حلول التغليف المتطورة، مثل الحاويات المعزولة ومواد تغيير الطور، ثباتها أثناء النقل، مما يمنع التلف ويضمن تسليم الأدوية الأساسية بأمان.

- وفقًا لمدونة نشرتها مجموعة World BI، تتطلب الأدوية الحساسة للحرارة، بما في ذلك اللقاحات والمستحضرات البيولوجية، تحكمًا دقيقًا في درجة حرارتها للحفاظ على فعاليتها. تضمن سلسلة التبريد التخزين والنقل الآمنين، مما يمنع التلف. تساعد أنظمة التبريد المتطورة والحلول اللوجستية في الحفاظ على استقرار المنتج وسلامته.

- أشارت دراسة أجرتها شركة Refcold إلى أن التبريد ضروري في صناعة تجهيز الأغذية لحفظ السلع القابلة للتلف كاللحوم ومنتجات الألبان والمأكولات البحرية. فهو يمنع التلف، ويطيل مدة الصلاحية، ويحافظ على الجودة، مما يضمن سلامة الأغذية مع تزايد الطلب على الأغذية المصنعة.

باختصار، يُعزى الطلب المتزايد على التبريد إلى سلاسل الإمداد والتبريد، والصناعات الدوائية، وتصنيع الأغذية. ويؤدي تزايد الحاجة إلى الأغذية الطازجة، والأدوية الحساسة للحرارة، والسلع المصنعة إلى زيادة الاستثمار في حلول التبريد المتطورة. ومع توسع هذه القطاعات، تُصبح أنظمة التبريد الفعالة والصديقة للبيئة ضرورية لضمان السلامة والجودة والاستدامة.

فرصة

تزايد استخدام المبردات الطبيعية

يتحول المزيد من الشركات والصناعات إلى المبردات الطبيعية لأنها أفضل للبيئة وتساعد على تلبية اللوائح الحكومية الصارمة. فالمبردات الطبيعية، مثل الأمونيا (NH₃) وثاني أكسيد الكربون (CO₂) والهيدروكربونات (مثل البروبان)، لا تضر بطبقة الأوزون ولا تساهم كثيرًا في ظاهرة الاحتباس الحراري، مما يجعلها بديلاً ذكيًا للمبردات القديمة.

تُشجّع الحكومات هذا التحوّل من خلال التخلص التدريجي من مُبرّدات الهواء الضارة وتقديم حوافز لحلول التبريد الصديقة للبيئة. يمكن للشركات التي تتبنّى مُبرّدات الهواء الطبيعية الاستفادة من انخفاض تكاليف الطاقة وتجنّب غرامات باهظة لاستخدام أنظمة قديمة. وتعمل العديد من محلات السوبر ماركت ومصانع تجهيز الأغذية والمنشآت الصناعية على تحديث أنظمة التبريد لديها لمواكبة اللوائح المتغيّرة.

على الرغم من أن المبردات الطبيعية تتطلب بعض التعديلات، مثل تركيب معدات جديدة أو إجراءات أمان إضافية، إلا أنها توفر وفورات وكفاءة على المدى الطويل. على سبيل المثال، تكتسب أنظمة التبريد المعتمدة على ثاني أكسيد الكربون شعبية متزايدة في متاجر البقالة نظرًا لكفاءتها حتى في درجات الحرارة المرتفعة. وبالمثل، يُستخدم الأمونيا على نطاق واسع في مستودعات التبريد الكبيرة نظرًا لأدائه الممتاز في التبريد.

مع التركيز المتزايد على الاستدامة والقوانين البيئية الأكثر صرامة، فإن الشركات التي تتحول إلى المبردات الطبيعية الآن ستتمتع بميزة تنافسية، مما يتجنب التكاليف المستقبلية ويساهم في كوكب أكثر خضرة.

على سبيل المثال،

- وفقًا لمدونة نشرتها مجموعة GEA، تُوفر المبردات الطبيعية، مثل الأمونيا (NH₃) وثاني أكسيد الكربون (CO₂) والهيدروكربونات، حلول تبريد محايدة للمناخ مع إمكانية ضئيلة للاحتباس الحراري العالمي. ويساعد اعتمادها الصناعات على الامتثال للأنظمة البيئية، مع تحسين كفاءة الطاقة وخفض تكاليف التشغيل على المدى الطويل.

- وفقًا لشركة Airgas Refrigerants، تُوفر المبردات الطبيعية، مثل الأمونيا (NH₃) وثاني أكسيد الكربون (CO₂) والهيدروكربونات، حلول تبريد مستدامة ذات تأثير بيئي منخفض. تُساعد هذه البدائل الصناعات على تقليل انبعاثات غازات الاحتباس الحراري، والامتثال للوائح، وتحسين كفاءة الطاقة في أنظمة التبريد.

باختصار، تتجه الشركات نحو المبردات الطبيعية، مثل الأمونيا وثاني أكسيد الكربون والهيدروكربونات، نظرًا لفوائدها البيئية ولوائحها الصارمة. تقدم الحكومات حوافز، بينما تحقق الشركات وفورات في التكاليف وامتثالًا للمعايير. ورغم تعديلات المعدات، تُحسّن هذه المبردات الكفاءة، مما يجعلها خيارًا ذكيًا ومستدامًا لتحقيق نجاح طويل الأمد في مجال التبريد.

ضبط النفس/التحدي

استثمار أولي مرتفع في التحول إلى المبردات والمعدات الجديدة

يُعدّ الترقية إلى مبردات جديدة وصديقة للبيئة وأجهزة تبريد حديثة خطوةً رائعة، إلا أنها تأتي بتكلفة باهظة. يرغب العديد من الشركات وأصحاب المنازل في الانتقال إلى هذه التقنية، لكن التكلفة الأولية المرتفعة قد تُشكّل عائقًا كبيرًا.

غالبًا ما تتطلب المبردات الجديدة معدات جديدة أو مُعدّلة، نظرًا لأن الأنظمة القديمة قد لا تكون متوافقة. هذا يعني أن الشركات مُضطرة لإنفاق المال ليس فقط على المبردات نفسها، بل أيضًا على شراء وتركيب وحدات تبريد مُحدّثة. بالنسبة لقطاعات مثل تخزين الأغذية، والمتاجر الكبرى، والتصنيع، قد تكون هذه التكاليف مرتفعة للغاية.

على الرغم من أن الأنظمة الحديثة أكثر كفاءة في استخدام الطاقة وتوفر المال على الكهرباء على المدى الطويل، إلا أن التكلفة الأولية قد تُبطئ عملية تبنيها. قد تجد الشركات الصغيرة والأسر صعوبة في تحمل تكلفة هذا التحول، رغم أنه يؤدي إلى انخفاض فواتير الطاقة وتكاليف الصيانة مع مرور الوقت.

للمساعدة في هذا التحول، تُقدّم بعض الحكومات والمنظمات دعمًا ماليًا، كالإعفاءات الضريبية والإعانات. ومع تزايد الطلب على أنظمة التبريد الصديقة للبيئة، ستتطوّر التكنولوجيا، وستنخفض الأسعار في نهاية المطاف. ورغم ارتفاع التكلفة الأولية، فإنّ التحوّل إلى أنظمة التبريد الحديثة يضمن الامتثال للأنظمة الجديدة، ويُخفّض التكاليف على المدى الطويل، ويدعم مستقبلًا أكثر استدامة.

على سبيل المثال،

- في أكتوبر 2024، سلطت مقالة نشرتها Refindustry الضوء على أن سعر المبردات ذات الاحتباس الحراري العالمي المرتفع في أوروبا قد ارتفع بنسبة تصل إلى 1000%، حيث ارتفع من 3-5 يورو/كجم في عام 2014 إلى 30-45 يورو/كجم في عام 2024. وفي الوقت نفسه، ظلت البدائل الطبيعية مثل ثاني أكسيد الكربون والبروبان مستقرة عند 5-15 يورو/كجم.

باختصار، يتطلب الانتقال إلى مبردات ومعدات جديدة تكلفة أولية عالية، مما يُصعّب الأمر على الشركات وأصحاب المنازل. في حين أن الأنظمة الحديثة تُوفّر وفورات وكفاءة على المدى الطويل، تُبطئ النفقات الأولية عملية التبني. تُساعد الحوافز الحكومية والتطورات التكنولوجية على تسهيل عملية الانتقال، مما يضمن الامتثال وخفض التكاليف ومستقبلًا مستدامًا.

- متطلبات التحديث المعقدة لأنظمة التبريد الحالية

إن تحديث أنظمة التبريد القديمة لاستخدام مبردات صديقة للبيئة ليس بالأمر السهل، بل استبدال الغاز. فالعديد من وحدات التبريد الحالية مصممة لاستخدام مبردات ذات قدرة عالية على الاحترار العالمي، ما يعني أنها غير متوافقة مع البدائل الطبيعية مثل ثاني أكسيد الكربون والأمونيا والهيدروكربونات. ويتطلب تحديث هذه الأنظمة تعديلات كبيرة، تشمل استبدال الضواغط والمبادلات الحرارية والأنابيب. وفي بعض الحالات، يتعين على الشركات تركيب وحدات تبريد جديدة كليًا، والتي قد تتراوح تكلفتها بين 50,000 يورو وأكثر من مليون يورو، حسب حجم النظام وتعقيده.

أحد التحديات الكبيرة هو السلامة. على سبيل المثال، الأمونيا عالية الكفاءة، لكنها سامة في حال التسرب، مما يتطلب أنظمة كشف وتهوية متطورة. وبالمثل، الهيدروكربونات قابلة للاشتعال، مما يعني أن الشركات مضطرة لإضافة مكونات مقاومة للانفجار لضمان السلامة. هذه التحديثات الإضافية تزيد من تكاليف التحديث الباهظة أصلًا.

بالنسبة لمحلات السوبر ماركت ومستودعات التبريد والمنشآت الصناعية، يُعدّ توقف العمل أثناء عمليات التحديث مصدر قلق آخر. قد يستغرق تركيب نظام جديد أسابيع، مما قد يؤدي إلى خسائر في الإيرادات. وبسبب هذه التحديات، تؤجل العديد من الشركات عمليات التحديث، رغم الحوافز الحكومية والضغوط التنظيمية.

ورغم أن عملية التحديث مكلفة ومعقدة، فإن الشركات التي تستثمر في أنظمة التبريد الحديثة الموفرة للطاقة سوف تستفيد من انخفاض تكاليف التشغيل والامتثال للوائح البيئية المستقبلية، وتجنب العقوبات والنفقات الأعلى في وقت لاحق.

على سبيل المثال،

- وفقًا لأخبار نشرتها شركة إيكاكول، تُقدّم الوزارة الاتحادية للبيئة في ألمانيا دعمًا يصل إلى 150,000 يورو لكل عملية تركيب لدعم تحديث أنظمة التبريد باستخدام مواد تبريد طبيعية. تُساعد هذه المبادرة الشركات على خفض استهلاك الطاقة والامتثال للوائح البيئية.

- وفقًا لدراسة أجرتها شركة Entropic، يُحدد المعيار الأوروبي EN 378 متطلبات السلامة لأنظمة التبريد التي تستخدم مُبرِّدات طبيعية مثل الأمونيا (R717) والهيدروكربونات (R290). يجب على الشركات تطبيق أنظمة كشف التسرب والتهوية ومكونات مقاومة للانفجار لضمان السلامة، مما يزيد من تعقيد وتكاليف عمليات التحديث.

باختصار، يُعدّ تحديث أنظمة التبريد القديمة عمليةً مكلفةً ومعقدةً، إذ يتطلب تحديث المعدات بتكلفة تتراوح بين 50,000 يورو وأكثر من مليون يورو. وتُصعّب مخاوف السلامة، وتوقف النظام، ومشكلات التوافق العملية. ورغم الحوافز، تُؤجّل العديد من الشركات عمليات التحديث. ومع ذلك، يُحسّن التحديث الكفاءة، ويُخفّض التكاليف، ويضمن الامتثال للوائح البيئية، مُجنّبًا بذلك أي غرامات مستقبلية.

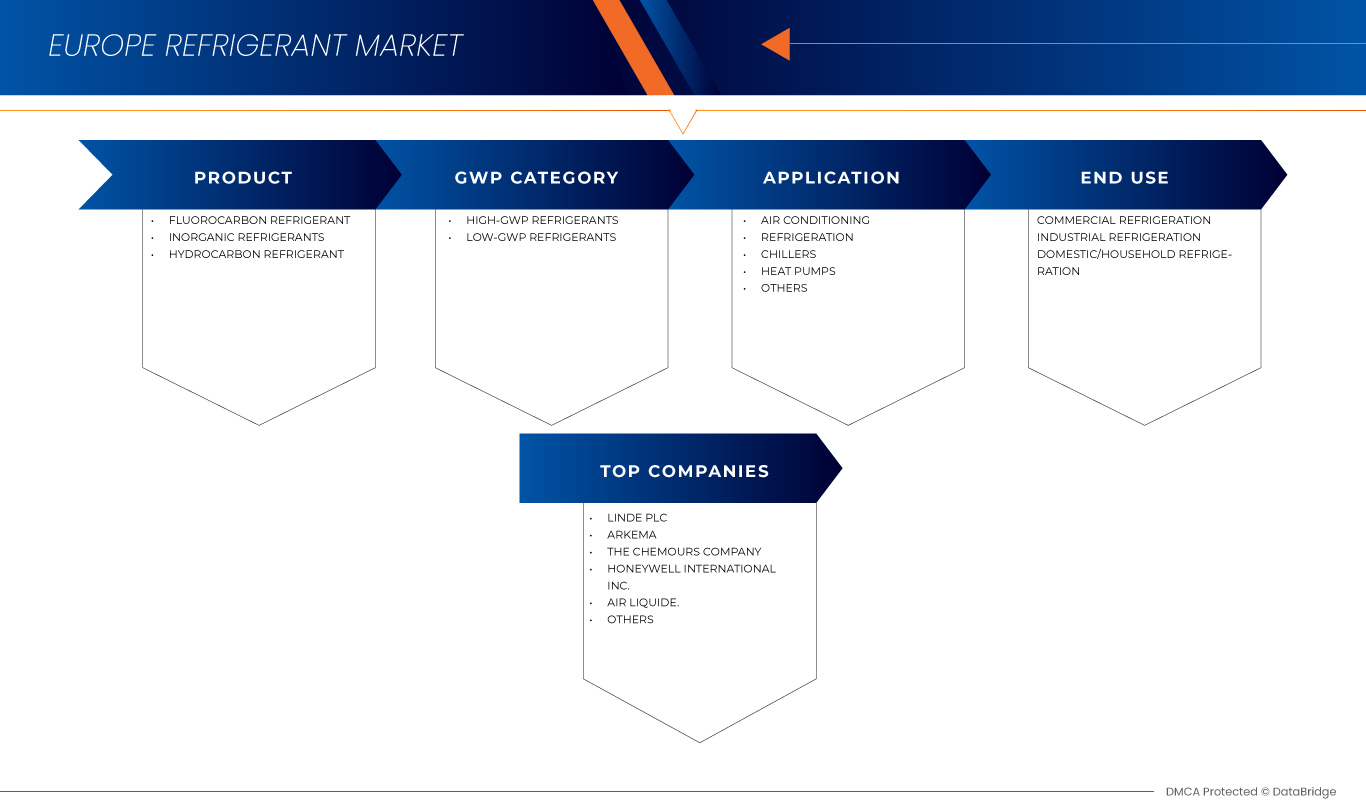

نطاق سوق المبردات

يتم تقسيم السوق على أساس التطبيق ونوع المنتج والتكنولوجيا ونوع التكبير والمستخدم النهائي وقناة التوزيع.

|

التجزئة |

التجزئة الفرعية |

|

حسب المنتج |

|

|

حسب فئة GWP |

|

|

حسب الطلب |

|

|

حسب الاستخدام النهائي

|

|

تحليل إقليمي لسوق المبردات

"ألمانيا هي المنطقة المهيمنة في سوق المبردات"

- من المتوقع أن تهيمن ألمانيا على سوق المبردات الأوروبية بفضل قاعدتها الصناعية القوية، وتطورها في قطاعي التدفئة والتهوية وتكييف الهواء والسيارات، والتزامها بحلول التبريد المستدامة. وتتصدر ألمانيا في اعتماد المبردات منخفضة الاحتباس الحراري العالمي، مدفوعةً بلوائح الاتحاد الأوروبي الصارمة وسياساته البيئية. وتعزز استثماراتها القوية في البحث والتطوير الابتكارات في المبردات الصديقة للبيئة مثل ثاني أكسيد الكربون والأمونيا والهيدروفلورو أوليفينات (HFOs). كما أن وجود كبرى شركات تصنيع المبردات وبنية تحتية راسخة لسلسلة التبريد يعزز مكانتها السوقية. ومع تزايد الطلب على تقنيات التبريد الموفرة للطاقة والتركيز على البدائل الصديقة للمناخ، تظل ألمانيا المحرك الرئيسي لنمو سوق المبردات في أوروبا.

من المتوقع أن تسجل ألمانيا أعلى معدل نمو

- من المتوقع أن تحقق ألمانيا أعلى معدل نمو سنوي مركب في سوق المبردات الأوروبية بفضل انتقالها السريع نحو المبردات منخفضة الاحتباس الحراري والصديقة للبيئة، مدفوعةً بلوائح الاتحاد الأوروبي الصارمة، مثل لائحة غازات الفلور. وتعزز استثمارات البلاد القوية في البحث والتطوير الابتكارات في المبردات المستدامة، مثل ثاني أكسيد الكربون والأمونيا والهيدروفلورو أوليفينات (HFOs). كما أن الطلب المتزايد على أنظمة التدفئة والتهوية وتكييف الهواء الموفرة للطاقة، وتوسع تطبيقات تكييف هواء السيارات، وظهور مضخات الحرارة، كلها عوامل تعزز نمو السوق. علاوة على ذلك، فإن البنية التحتية الصناعية المتطورة وسلسلة التبريد في ألمانيا، إلى جانب تزايد اعتماد تقنيات التبريد المتقدمة، تجعلها أسرع أسواق المبردات نموًا في أوروبا، مع إمكانات مستقبلية واعدة.

حصة سوق المبردات

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة لينده بي إل سي (أيرلندا)

- أركيما (فرنسا)

- شركة كيمورز (الولايات المتحدة)

- شركة هانيويل الدولية (الولايات المتحدة)

- AIR LIQUIDE (فرنسا)

- شركة AGC Chemicals Europe المحدودة (المملكة المتحدة)

- شركة أ-جاس الدولية المحدودة (المملكة المتحدة)

- شركة دايكن للصناعات المحدودة (اليابان)

- مجموعة دونغيو (الصين)

- إنتالبيا أوروبا (بولندا)

- غاز سيرفي (إسبانيا)

- جي تي إس سبا (إيطاليا)

- شركة المبردات الوطنية المحدودة (المملكة المتحدة)

- شركة روديا للكيماويات المحدودة، المملكة المتحدة (المملكة المتحدة)

- منتجع سول سبا (إيطاليا)

- تازيتي سبا (إيطاليا)

أحدث التطورات في سوق المبردات الأوروبية

- في نوفمبر 2024، شاركت شركة A-Gas في مؤتمر الأطراف السادس والثلاثين (MOP 36) ومؤتمر الأطراف التاسع والعشرين (COP29)، مؤكدةً التزامها بإدارة دورة حياة المبردات (LRM). وشاركت الشركة في حلقات نقاش حول استعادة المبردات واستصلاحها وتمويلها، مع التركيز على الاستثمار في أسواق الكربون. كما استضافت A-Gas فعالية جانبية حول تحفيز الاستثمار الخاص في إدارة دورة حياة المبردات. وقد أبرزت مشاركتها ريادتها العالمية في حلول التبريد المستدامة.

- في ديسمبر 2021، حصلت شركة إير ليكيد على إمدادات طويلة الأجل من الهيليوم-3 من خلال شراكة مع شركة لورينتيس إنرجي بارتنرز، حيث استُخرج كمنتج ثانوي من محطة دارلينجتون للطاقة في كندا. تُمكّن خصائص الهيليوم-3 الفريدة ثلاجات التخفيف من تحقيق درجات حرارة منخفضة للغاية، وهو أمر أساسي للحوسبة الكمومية والبحث العلمي. تُعزز هذه الاتفاقية قدرات إير ليكيد في مجال التبريد العميق، مما يدعم التطورات في تقنيات الكم.

- في أغسطس 2021، رُشِّحت شركة A-Gas لجائزة "أفضل شركة صديقة للبيئة" ضمن جوائز قادة الأعمال لعام 2021. ويُقدِّر هذا الترشيح التزامها بالاستدامة والقيادة الأخلاقية والتأثير البيئي. وسلّطت A-Gas الضوء على جهودها في إدارة دورة حياة مُبرِّدات التبريد (LRM) وتحقيق مستقبل خالٍ من الكربون.

- في يوليو 2021، فازت شركة ناشيونال ريفريجرانتس المحدودة بجائزة هانيويل لأفضل موزع للعام الثالث على التوالي. يُبرز هذا الإنجاز أداءها القوي في المبيعات، لا سيما في مجال مبردات R1234yf لسوق ما بعد البيع للسيارات في المملكة المتحدة. وقد لعب التزامها بخدمة العملاء والاستدامة دورًا رئيسيًا في نجاحها. وبصفتها شركة رائدة في السوق، تواصل الشركة دفع عجلة النمو في مجال مبردات منخفضة الاحتباس الحراري العالمي.

- في يوليو 2020، رعت شركة ناشيونال ريفريجرانتس المحدودة بفخر يوم التبريد العالمي 2020، وهي حملة دولية تُسلّط الضوء على أهمية تقنيات التبريد وتكييف الهواء والمضخات الحرارية في حياتنا العصرية. هدفت الفعالية إلى رفع مستوى الوعي بالدور المحوري للتبريد في توفير الراحة وحفظ الطعام والرعاية الصحية والتنمية المجتمعية الشاملة. ومن خلال رعايتها، عززت شركة ناشيونال ريفريجرانتس المحدودة التزامها بتعزيز الاستدامة والابتكار في هذا المجال.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 شبكة تغطية تطبيقات السوق

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.1.1 العوامل السياسية

4.1.2 العوامل الاقتصادية

4.1.3 العوامل الاجتماعية

4.1.4 العوامل التكنولوجية

4.1.5 العوامل البيئية

4.1.6 العوامل القانونية

4.2 قوى بورتر الخمس

4.2.1 تهديد الوافدين الجدد

4.2.2 التهديد بالبدائل

4.2.3 قوة مساومة المشترين

4.2.4 قوة مساومة الموردين

4.2.5 التنافس التنافسي

4.3 سيناريو الاستيراد والتصدير

4.4 تحليل التسعير

4.5 القدرة الإنتاجية لكبار المصنعين

4.6 تحليل الإنتاج والاستهلاك

4.6.1 تحليل الإنتاج والاستهلاك في سوق المبردات الأوروبية

4.6.1.1 تحليل الإنتاج

4.6.1.1.1 الدول المصنعة الرئيسية

4.6.1.1.2 أنواع المبردات المنتجة

4.6.2 قيود الإنتاج

4.6.3 تحليل الاستهلاك

4.6.3.1 صناعات الاستخدام النهائي

4.6.3.2 اتجاهات السوق

4.6.4 الخاتمة

4.7 معايير اختيار البائعين

4.7.1 معايير اختيار البائعين لسوق المبردات الأوروبية

4.7.2 الامتثال التنظيمي

4.7.3 جودة المنتج والشهادة

4.7.4 مجموعة المبردات المقدمة

4.7.5 الموثوقية وكفاءة سلسلة التوريد

4.7.6 التسعير والفعالية من حيث التكلفة

4.7.7 الاستدامة والتأثير البيئي

4.7.8 الدعم الفني وخدمة ما بعد البيع

4.7.9 السمعة وآراء العملاء

4.7.10 الابتكار والاستعداد للمستقبل

4.7.11 مرافق السلامة والتخزين

4.7.12 الخاتمة

4.8 سيناريو تغير المناخ

4.8.1 الضغط التنظيمي على المبردات منخفضة الاحتباس الحراري العالمي

4.8.2 زيادة الطلب على حلول التبريد

4.8.3 زيادة استخدام المبردات الطبيعية وذات الاحتباس الحراري العالمي المنخفض

4.8.4 التطورات في تقنيات التبريد المستدامة

4.8.5 التركيز على استعادة مواد التبريد وإعادة التدوير

4.8.6 التعاون التنافسي بين المناظر الطبيعية والصناعة

4.9 تغطية المواد الخام لسوق المبردات الأوروبية

4.9.1 المقدمة

4.9.2 المواد الخام الرئيسية في إنتاج المبردات

4.9.2.1 المركبات القائمة على الفلور

4.9.2.2 الهيدروكربونات (الميثان، والإيثان، والبروبان، والبيوتان)

4.9.2.3 المركبات القائمة على الكلور

4.9.2.4 ثاني أكسيد الكربون (CO₂)

4.9.2.5 الأمونيا (NH₃)

4.9.3 سلسلة التوريد وديناميكيات التسعير

4.9.4 الخاتمة

4.1 تحليل سلسلة التوريد

4.10.1 مصادر المواد الخام والإنتاج

4.10.2 التوزيع والخدمات اللوجستية

4.10.3 تخزين المبردات والامتثال للسلامة

4.10.4 تطبيقات المستخدم النهائي وطلب السوق

4.10.5 الاسترداد وإعادة التدوير والاستعادة

4.10.6 التحديات والاتجاهات المتطورة

4.11 التطورات التكنولوجية حسب الشركة المصنعة

4.11.1 الانتقال إلى المبردات منخفضة الاحتباس الحراري العالمي والمبردات الطبيعية

4.11.2 ظهور الهيدروفلورو أوليفينات (HFOS) كمبردات الجيل التالي

4.11.3 دمج أنظمة التبريد الذكية والموفرة للطاقة

4.11.4 التطورات في تقنيات استعادة وإعادة تدوير المبردات

4.11.5 تطوير أنظمة التبريد الهجينة

5 تغطية التنظيم

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 النمو في صناعات سلسلة التبريد اللوجستية والأدوية وتجهيز الأغذية

6.1.2 تزايد الطلب على حلول التبريد الموفرة للطاقة والصديقة للبيئة

6.1.3 التطورات التكنولوجية في أنظمة التبريد

6.1.4 لوائح بيئية صارمة لتعزيز استخدام المبردات منخفضة الاحتباس الحراري العالمي

6.2 القيود

6.2.1 استثمار أولي مرتفع في التحول إلى المبردات والمعدات الجديدة

6.2.2 مخاوف السلامة المتعلقة بالمبردات القابلة للاشتعال أو السامة

6.3 الفرص

6.3.1 تزايد استخدام المبردات الطبيعية

6.3.2 الحوافز الحكومية لتقنيات التبريد الخضراء الموفرة للطاقة

6.4 التحديات

6.4.1 ارتفاع تكاليف البحث والتطوير في مجال المبردات المستدامة

6.4.2 متطلبات التحديث المعقدة لأنظمة التبريد الحالية

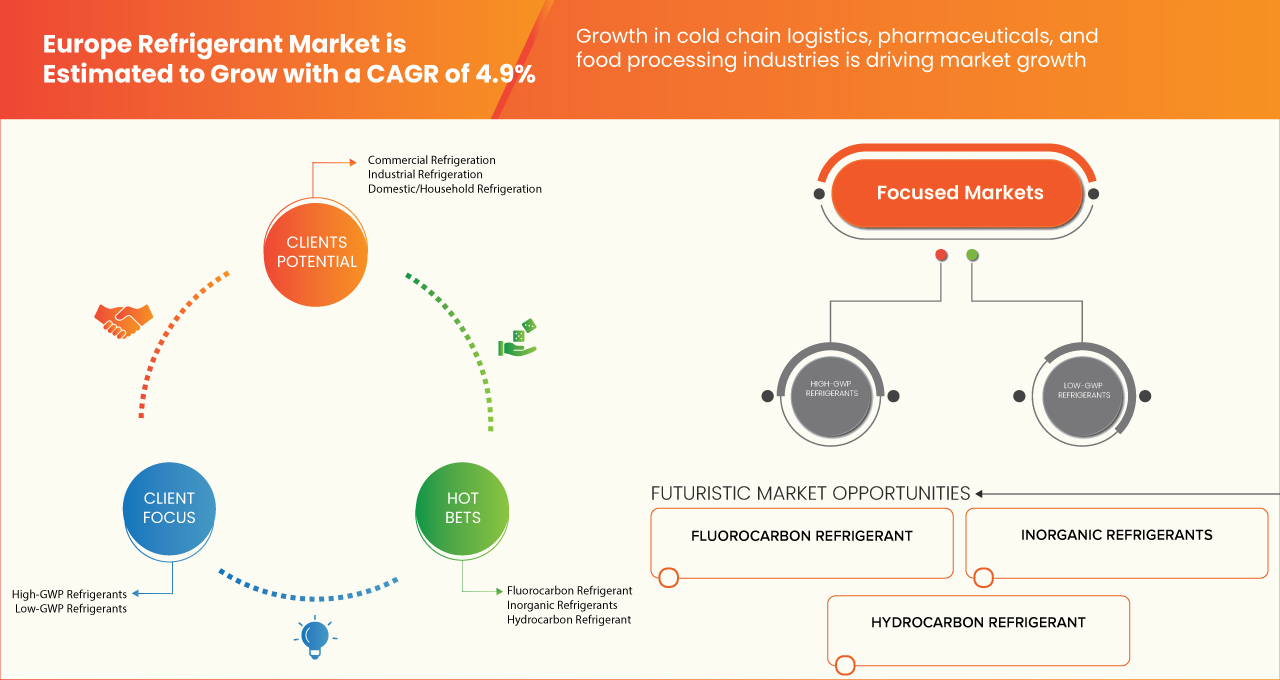

7 سوق المبردات في أوروبا، حسب المنتج

7.1 نظرة عامة

7.2 مبرد الفلوروكربون

7.2.1 مبرد الفلوروكربون، حسب المنتج

7.2.1.1 الهيدروفلورو أوليفينات (HFOS)، حسب المنتج

7.3 المبردات غير العضوية

7.3.1 المبردات غير العضوية، حسب المنتج

7.4 مبرد الهيدروكربون

7.4.1 مبرد الهيدروكربون، حسب المنتج

8 سوق المبردات في أوروبا، حسب فئة GWP

8.1 نظرة عامة

8.2 مبردات ذات قدرة عالية على الاحترار العالمي

8.3 مبردات منخفضة الاحتباس الحراري العالمي

9 سوق المبردات في أوروبا، حسب التطبيق

9.1 نظرة عامة

9.2 تكييف الهواء

9.2.1 تكييف الهواء، حسب النوع

9.3 التبريد

9.4 المبردات

9.5 مضخات الحرارة

9.6 آخرون

10 سوق المبردات في أوروبا، حسب الاستخدام النهائي

10.1 نظرة عامة

10.2 التبريد التجاري

10.2.1 التبريد التجاري، حسب النوع

10.3 التبريد الصناعي

10.3.1 التبريد الصناعي، حسب النوع

10.3.1.1 السيارات، حسب النوع

10.4 التبريد المنزلي

11 سوق المبردات في أوروبا حسب البلد

11.1 أوروبا

11.1.1 ألمانيا

11.1.2 المملكة المتحدة

11.1.3 روسيا

11.1.4 فرنسا

11.1.5 إيطاليا

11.1.6 إسبانيا

11.1.7 هولندا

11.1.8 تركيا

11.1.9 بلجيكا

11.1.10 سويسرا

11.1.11 الدنمارك

11.1.12 السويد

11.1.13 فنلندا

11.1.14 البرتغال

11.1.15 بقية أوروبا

12 سوق المبردات في أوروبا: مشهد الشركة

12.1 تحليل أسهم الشركة: أوروبا

13 تحليل SWOT

14 ملف تعريف للشركة

14.1 شركة ليندي بي إل سي

14.1.1 لمحة عامة عن الشركة

14.1.2 تحليل الإيرادات

14.1.3 محفظة المنتجات

14.1.4 التطورات الأخيرة

14.2 أركيما

14.2.1 لمحة عامة عن الشركة

14.2.2 تحليل الإيرادات

14.2.3 محفظة المنتجات

14.2.4 التطورات/الأخبار الأخيرة

14.3 شركة كيمورز

14.3.1 لمحة عامة عن الشركة

14.3.2 تحليل الإيرادات

14.3.3 محفظة المنتجات

14.3.4 التطورات/الأخبار الأخيرة

14.4 شركة هانيويل الدولية

14.4.1 لمحة عامة عن الشركة

14.4.2 تحليل الإيرادات

14.4.3 محفظة المنتجات

14.4.4 التطورات/الأخبار الأخيرة

14.5 سائل هواء

14.5.1 لمحة عامة عن الشركة

1.1.4 تحليل الإيرادات 185

1.1.4 محفظة المنتجات 186

14.5.2 التطورات الأخيرة

14.6 شركة إيه-جاس الدولية المحدودة

14.6.1 لمحة عامة عن الشركة

14.6.2 محفظة المنتجات

14.6.3 آخر الأخبار

14.7 شركة ايه جي سي للمواد الكيميائية الأوروبية المحدودة

14.7.1 لمحة عامة عن الشركة

14.7.2 محفظة المنتجات

14.7.3 التطورات الأخيرة

14.8 شركة دايكن للصناعات المحدودة

14.8.1 لمحة عامة عن الشركة

14.8.2 تحليل الإيرادات

14.8.3 محفظة المنتجات

14.8.4 التطورات الأخيرة

14.9 مجموعة دونجيو

14.9.1 لمحة عامة عن الشركة

14.9.2 تحليل الإيرادات

1.1.4 محفظة المنتجات 194

14.9.3 التطورات الأخيرة

14.1 إنتالبيا أوروبا

14.10.1 لمحة عامة عن الشركة

14.10.2 محفظة المنتجات

14.10.3 التطورات الأخيرة

14.11 خدمة الغاز

14.11.1 لمحة عامة عن الشركة

14.11.2 محفظة المنتجات

14.11.3 التطورات الأخيرة

14.12 جي تي اس سبا

14.12.1 لمحة عامة عن الشركة

14.12.2 محفظة المنتجات

14.12.3 التطورات الأخيرة

14.13 شركة المبردات الوطنية المحدودة

14.13.1 لمحة عامة عن الشركة

14.13.2 محفظة المنتجات

14.13.3 آخر الأخبار

14.14 شركة روديا للكيماويات المحدودة، المملكة المتحدة.

14.14.1 لمحة عامة عن الشركة

14.14.2 محفظة المنتجات

14.14.3 التطورات الأخيرة

14.15 سول سبا

14.15.1 لمحة عن الشركة

14.15.2 تحليل الإيرادات

1.1.4 محفظة المنتجات 207

14.15.3 التطورات الأخيرة

14.16 تازيتي سبا

14.16.1 لمحة عامة عن الشركة

14.16.2 محفظة المنتجات

14.16.3 التطورات الأخيرة

15 استبيان

16 تقارير ذات صلة

List of Table

الجدول 1 القدرة الإنتاجية لكبار المصنعين

الجدول 2 التغطية التنظيمية

الجدول 3: سوق المبردات في أوروبا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 4: سوق المبردات في أوروبا، حسب المنتج، 2018-2032 (طن)

الجدول 5 سوق المبردات في أوروبا، حسب المنتج، 2018-2032 (دولار أمريكي/كجم)

الجدول 6: غازات التبريد الفلوروكربونية في سوق غازات التبريد الأوروبية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: الهيدروفلورو أوليفينات (HFOS) في سوق المبردات الأوروبية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 8: مبردات غير عضوية في سوق المبردات الأوروبية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: مبردات الهيدروكربون في سوق المبردات الأوروبية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: سوق المبردات في أوروبا، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 11 سوق المبردات في أوروبا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: تكييف الهواء في سوق المبردات الأوروبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 13 سوق المبردات في أوروبا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: أنظمة التبريد التجارية في سوق المبردات الأوروبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: التبريد الصناعي في سوق المبردات الأوروبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: السيارات الأوروبية في سوق المبردات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: سوق المبردات في أوروبا، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: سوق المبردات في أوروبا، حسب البلد، 2018-2032 (طن)

الجدول 19: سوق المبردات في ألمانيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: سوق المبردات في ألمانيا، حسب المنتج، 2018-2032 (طن)

الجدول 21 سوق المبردات في ألمانيا، حسب المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 22: غازات التبريد الفلوروكربونية في سوق غازات التبريد الألمانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: الهيدروفلورو أوليفينات (HFOS) في سوق المبردات الألمانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: مُبرِّدات غير عضوية في سوق المُبرِّدات في ألمانيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: غاز التبريد الهيدروكربوني في سوق غازات التبريد الألمانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: سوق المبردات في ألمانيا، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: سوق المبردات في ألمانيا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: تكييف الهواء في سوق المبردات في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29 سوق المبردات في ألمانيا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: أنظمة التبريد التجارية في سوق المبردات في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: التبريد الصناعي في سوق المبردات في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: السيارات في سوق المبردات في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: سوق المبردات في المملكة المتحدة، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: سوق المبردات في المملكة المتحدة، حسب المنتج، 2018-2032 (طن)

الجدول 35 سوق المبردات في المملكة المتحدة، حسب المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 36: غازات التبريد الفلوروكربونية في سوق غازات التبريد في المملكة المتحدة، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: الهيدروفلورو أوليفينات (HFOS) في سوق المبردات في المملكة المتحدة، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: مبردات غير عضوية في سوق المبردات بالمملكة المتحدة، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: غازات التبريد الهيدروكربونية في سوق غازات التبريد في المملكة المتحدة، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: سوق المبردات في المملكة المتحدة، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 41 سوق المبردات في المملكة المتحدة، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: تكييف الهواء في سوق المبردات في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 43 سوق المبردات في المملكة المتحدة، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: أجهزة التبريد التجارية في سوق المبردات بالمملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: التبريد الصناعي في سوق المبردات بالمملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: السيارات البريطانية في سوق المبردات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 47 سوق المبردات في روسيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 48 سوق المبردات في روسيا، حسب المنتج، 2018-2032 (طن)

الجدول 49 سوق المبردات في روسيا، حسب المنتج، 2018-2032 (دولار أمريكي/كجم)

الجدول 50: غازات التبريد الفلوروكربونية الروسية في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: الهيدروفلورو أوليفينات (HFOS) الروسية في سوق المبردات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: مبردات غير عضوية في سوق المبردات الروسية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 53: غاز التبريد الهيدروكربوني الروسي في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: سوق المبردات في روسيا، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 55 سوق المبردات في روسيا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: مكيفات الهواء في سوق المبردات في روسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57 سوق المبردات في روسيا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: أنظمة التبريد التجارية في سوق المبردات في روسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: التبريد الصناعي في سوق المبردات في روسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: السيارات الروسية في سوق المبردات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 سوق المبردات في فرنسا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 62 سوق المبردات في فرنسا، حسب المنتج، 2018-2032 (طن)

الجدول 63 سوق المبردات في فرنسا، حسب المنتج، 2018-2032 (دولار أمريكي/كجم)

الجدول 64: غازات التبريد الفلوروكربونية في سوق غازات التبريد الفرنسية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: الهيدروفلورو أوليفينات (HFOS) الفرنسية في سوق المبردات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: مُبرِّدات غير عضوية في سوق المُبرِّدات في فرنسا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: غاز التبريد الهيدروكربوني الفرنسي في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 68: سوق المبردات في فرنسا، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: سوق المبردات في فرنسا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: تكييف الهواء في سوق المبردات في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 71 سوق المبردات في فرنسا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: أنظمة التبريد التجاري في سوق المبردات في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: التبريد الصناعي في سوق المبردات في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: صناعة السيارات في سوق المبردات في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 75 سوق المبردات في إيطاليا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 76 سوق المبردات في إيطاليا، حسب المنتج، 2018-2032 (طن)

الجدول 77 سوق المبردات في إيطاليا، حسب المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 78: غازات التبريد الفلوروكربونية في سوق غازات التبريد الإيطالية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: الهيدروفلورو أوليفينات (HFOS) في سوق المبردات الإيطالية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: مُبرِّدات غير عضوية في سوق المُبرِّدات الإيطالية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 81: غاز التبريد الهيدروكربوني الإيطالي في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق المبردات في إيطاليا، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: سوق المبردات في إيطاليا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: تكييف الهواء في سوق المبردات في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: سوق المبردات في إيطاليا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: أنظمة التبريد التجارية في سوق المبردات الإيطالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: التبريد الصناعي في سوق المبردات الإيطالية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: السيارات الإيطالية في سوق المبردات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: سوق المبردات في إسبانيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: سوق المبردات في إسبانيا، حسب المنتج، 2018-2032 (طن)

الجدول 91 سوق المبردات في إسبانيا، حسب المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 92: غازات التبريد الفلوروكربونية في سوق غازات التبريد في إسبانيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: الهيدروفلورو أوليفينات (HFOS) في سوق المبردات في إسبانيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: مُبرِّدات غير عضوية في سوق المُبرِّدات في إسبانيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: غاز التبريد الهيدروكربوني في سوق غازات التبريد في إسبانيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: سوق المبردات في إسبانيا، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق المبردات في إسبانيا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: مكيفات الهواء في سوق المبردات في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: سوق المبردات في إسبانيا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: أنظمة التبريد التجاري في سوق المبردات في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 101: التبريد الصناعي في سوق المبردات في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 102: السيارات في سوق المبردات الإسبانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 103 سوق المبردات الهولندية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 104 سوق المبردات الهولندية، حسب المنتج، 2018-2032 (طن)

الجدول 105 سوق المبردات الهولندية، حسب المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 106: غازات التبريد الفلوروكربونية الهولندية في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: الهيدروفلورو أوليفينات (HFOS) الهولندية في سوق المبردات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: مبردات غير عضوية في سوق المبردات الهولندية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: غازات التبريد الهيدروكربونية الهولندية في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: سوق المبردات الهولندية، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 111 سوق المبردات الهولندية، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول ١١٢: تكييف الهواء في سوق المبردات الهولندية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 113 سوق المبردات الهولندية، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: أجهزة التبريد التجارية في سوق المبردات الهولندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: التبريد الصناعي في سوق المبردات الهولندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: السيارات الهولندية في سوق المبردات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 117: سوق المبردات في تركيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 118 سوق المبردات في تركيا، حسب المنتج، 2018-2032 (طن)

الجدول 119 سوق المبردات في تركيا، حسب المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول ١٢٠: غاز التبريد الفلوروكربوني التركي في سوق غازات التبريد، حسب المنتج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 121: الهيدروفلورو أوليفينات (HFOS) التركية في سوق المبردات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: مُبرِّدات تركيا غير العضوية في سوق المُبرِّدات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 123: غاز التبريد الهيدروكربوني التركي في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 124: سوق مواد التبريد في تركيا، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 125 سوق المبردات في تركيا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: مكيفات الهواء في سوق المبردات في تركيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 127 سوق المبردات في تركيا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 128: أجهزة التبريد التجارية في سوق المبردات في تركيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: التبريد الصناعي في سوق المبردات في تركيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 130: السيارات في سوق التبريد في تركيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 131 سوق المبردات البلجيكية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 132 سوق المبردات البلجيكية، حسب المنتج، 2018-2032 (طن)

الجدول 133 سوق المبردات البلجيكية، حسب المنتج، 2018-2032 (دولار أمريكي/كجم)

الجدول 134: غازات التبريد الفلوروكربونية البلجيكية في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 135: الهيدروفلورو أوليفينات (HFOS) البلجيكية في سوق المبردات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 136: مُبرِّدات التبريد غير العضوية في سوق المُبرِّدات البلجيكية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 137: غاز التبريد الهيدروكربوني البلجيكي في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 138: سوق المبردات البلجيكية، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 139: سوق المبردات البلجيكية، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 140: مكيفات الهواء في سوق المبردات البلجيكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 141 سوق المبردات البلجيكية، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 142: أنظمة التبريد التجارية في سوق المبردات البلجيكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 143: التبريد الصناعي في سوق المبردات البلجيكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: السيارات البلجيكية في سوق المبردات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 145 سوق المبردات في سويسرا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 146 سوق المبردات في سويسرا، حسب المنتج، 2018-2032 (طن)

الجدول 147 سوق المبردات في سويسرا، حسب المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 148: غازات التبريد الفلوروكربونية السويسرية في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 149: الهيدروفلورو أوليفينات (HFOS) السويسرية في سوق المبردات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 150: مُبرِّدات غير عضوية في سوق المُبرِّدات السويسرية، حسب المنتج، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 151: مُبرِّدات الهيدروكربون السويسرية في سوق المُبرِّدات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 152: سوق المبردات في سويسرا، حسب فئة مؤشر الاحتباس الحراري العالمي، 2018-2032 (بالألف دولار أمريكي)

الجدول 153: سوق المبردات في سويسرا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 154: مكيفات الهواء في سوق المبردات السويسرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 155 سوق المبردات في سويسرا، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 156: أنظمة التبريد التجارية في سوق المبردات السويسرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 157: التبريد الصناعي في سوق المبردات السويسرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 158: السيارات السويسرية في سوق المبردات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 159: سوق المبردات في الدنمارك، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٦٠: سوق مواد التبريد في الدنمارك، حسب المنتج، ٢٠١٨-٢٠٣٢ (طن)

الجدول 161 سوق المبردات في الدنمارك، حسب المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 162: غاز التبريد الفلوروكربوني الدنماركي في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 163: الهيدروفلورو أوليفينات (HFOS) الدنماركية في سوق المبردات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 164: مبردات غير عضوية في سوق المبردات الدنماركية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 165: غاز التبريد الهيدروكربوني الدنماركي في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 166: سوق مواد التبريد في الدنمارك، حسب فئة مؤشر الاحتباس الحراري العالمي، 2018-2032 (بالألف دولار أمريكي)

الجدول 167: سوق المبردات في الدنمارك، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 168: تكييف الهواء في سوق المبردات في الدنمارك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 169: سوق المبردات في الدنمارك، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 170: أنظمة التبريد التجاري في سوق المبردات الدنماركية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 171: التبريد الصناعي في سوق المبردات الدنماركية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 172: سيارات الدنمارك في سوق المبردات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 173: سوق المبردات في السويد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 174: سوق المبردات في السويد، حسب المنتج، 2018-2032 (طن)

الجدول 175 سوق المبردات في السويد، حسب المنتج، 2018-2032 (دولار أمريكي/كجم)

الجدول 176: غازات التبريد الفلوروكربونية في سوق غازات التبريد السويدية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 177: الهيدروفلورو أوليفينات (HFOS) في سوق المبردات السويدية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 178: مُبرِّدات غير عضوية في سوق المُبرِّدات في السويد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 179: غاز التبريد الهيدروكربوني في السويد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 180: سوق المبردات في السويد، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 181 سوق المبردات في السويد، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 182: تكييف الهواء في سوق المبردات السويدية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 183: سوق المبردات في السويد، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 184: أنظمة التبريد التجارية في سوق المبردات السويدية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 185: التبريد الصناعي في سوق المبردات السويدية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 186: السيارات في سوق المبردات السويدية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 187: سوق المبردات الفنلندية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 188 سوق المبردات الفنلندية، حسب المنتج، 2018-2032 (طن)

الجدول 189 سوق المبردات الفنلندية، حسب المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 190: غازات التبريد الفلوروكربونية الفنلندية في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 191: الهيدروفلورو أوليفينات (HFOS) الفنلندية في سوق المبردات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 192: مُبرِّدات التبريد غير العضوية في سوق المُبرِّدات الفنلندية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 193: غاز التبريد الهيدروكربوني الفنلندي في سوق غازات التبريد، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 194: سوق المبردات الفنلندية، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 195: سوق المبردات الفنلندية، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 196: تكييف الهواء في سوق المبردات الفنلندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 197: سوق المبردات الفنلندية، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 198: أجهزة التبريد التجارية في سوق المبردات الفنلندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 199: التبريد الصناعي في سوق المبردات الفنلندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 200: السيارات الفنلندية في سوق المبردات، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٠١: سوق المبردات في البرتغال، حسب المنتج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 202 سوق المبردات في البرتغال، حسب المنتج، 2018-2032 (طن)

الجدول 203 سوق المبردات في البرتغال، حسب المنتج، 2018-2032 (دولار أمريكي/كيلوغرام)

الجدول 204: غازات التبريد الفلوروكربونية في سوق غازات التبريد البرتغالية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 205: الهيدروفلورو أوليفينات (HFOS) في البرتغال في سوق المبردات، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 206: مُبرِّدات غير عضوية في سوق المُبرِّدات في البرتغال، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 207: غاز التبريد الهيدروكربوني في البرتغال، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 208: سوق المبردات في البرتغال، حسب فئة GWP، 2018-2032 (بالألف دولار أمريكي)

الجدول 209 سوق المبردات في البرتغال، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 210: تكييف الهواء في سوق المبردات في البرتغال، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 211 سوق المبردات في البرتغال، حسب الاستخدام النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 212: أجهزة التبريد التجارية في سوق المبردات في البرتغال، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 213: التبريد الصناعي في سوق المبردات في البرتغال، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 214: السيارات في سوق المبردات في البرتغال، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 215 سوق المبردات في بقية أوروبا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 216 سوق المبردات في بقية أوروبا، حسب المنتج، 2018-2032 (طن)

الجدول 217 سوق المبردات في بقية أوروبا، حسب المنتج، 2018-2032 (دولار أمريكي/كجم)

List of Figure

الشكل 1 سوق المبردات في أوروبا

الشكل 2 سوق المبردات في أوروبا: مثلث البيانات

الشكل 3 سوق المبردات في أوروبا: تحليل DROC

الشكل 4: سوق المبردات في أوروبا: تحليل السوق الإقليمي

الشكل 5: سوق المبردات في أوروبا: تحليل أبحاث الشركة

الشكل 6 سوق المبردات في أوروبا: النمذجة متعددة المتغيرات

الشكل 7 سوق المبردات في أوروبا: التركيبة السكانية للمقابلات

الشكل 8 سوق المبردات في أوروبا: شبكة مواقع سوق DBMR

الشكل 9: سوق المبردات في أوروبا: تحليل حصة البائعين

الشكل 10 شبكة تغطية تطبيقات السوق: سوق المبردات في أوروبا

الشكل 11 سوق المبردات في أوروبا: التجزئة

الشكل 12 الملخص التنفيذي

الشكل 13: ثلاثة قطاعات تشكل سوق المبردات الأوروبية، حسب المنتج (2024)

الشكل 14 القرارات الاستراتيجية

الشكل 15 من المتوقع أن يُحفّز النمو في صناعات سلسلة التبريد اللوجستية، والأدوية، وتجهيز الأغذية سوق المبردات الأوروبية في الفترة المتوقعة (2025-2032)

الشكل 16 من المتوقع أن يشكل قطاع مبردات الفلوروكربون أكبر حصة في سوق مبردات أوروبا في عامي 2025 و2032

الشكل 17 تحليل بيستل

الشكل 18 قوى بورتر الخمس

الشكل 19 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 20 سوق المبردات في أوروبا، 2024-2032، متوسط سعر البيع (دولار أمريكي/كجم)

الشكل 21 تحليل الإنتاج والاستهلاك

الشكل 22 معايير اختيار البائعين

الشكل 23: العوامل المحركة والمعوقات والفرص والتحديات التي تواجه سوق المبردات في أوروبا

الشكل 24 سوق المبردات في أوروبا: حسب المنتج، 2024

الشكل 25 سوق المبردات في أوروبا، حسب فئة GWP، 2024

الشكل 26 سوق المبردات في أوروبا: حسب الاستخدام، 2024

الشكل 27 سوق المبردات في أوروبا: حسب الاستخدام النهائي، 2024

الشكل 28: سوق المبردات العالمية: لمحة عامة (2024)

الشكل 29 سوق المبردات في أوروبا: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.