Europe Spirometer Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

312.90 Billion

USD

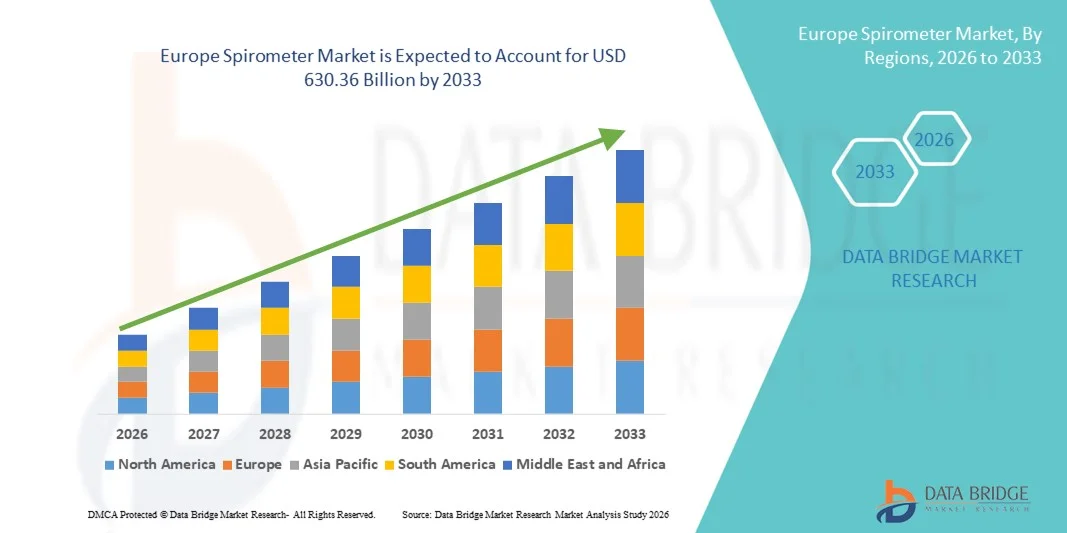

630.36 Billion

2025

2033

USD

312.90 Billion

USD

630.36 Billion

2025

2033

| 2026 –2033 | |

| USD 312.90 Billion | |

| USD 630.36 Billion | |

| % | |

|

تقسيم سوق أجهزة قياس التنفس في أوروبا، حسب نوع المنتج (جهاز قياس التنفس المكتبي، وجهاز قياس التنفس المحمول، وجهاز قياس التنفس القائم على الكمبيوتر)، والتكنولوجيا (جهاز قياس التنفس لقياس الحجم، وجهاز قياس التنفس لقياس التدفق، وجهاز قياس ذروة التدفق)، والآلية (جهاز قياس التنفس لاستشعار التدفق، وأجهزة قياس ذروة التدفق)، والمرض (الربو، والتهاب الشعب الهوائية، وانتفاخ الرئة، ومرض الانسداد الرئوي المزمن، وسرطان الرئة، وغيرها)، والمكونات التي تُستخدم لمرة واحدة (الفلاتر، وأجهزة الاستشعار، والأنابيب)، والتطبيق (التشخيص والعلاج)، والمستخدم النهائي (المستشفيات، والعيادات، والرعاية المنزلية)، وقناة التوزيع (البيع المباشر والمناقصات المباشرة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة قياس التنفس في أوروبا

- بلغت قيمة سوق أجهزة قياس التنفس في أوروبا 312.90 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 630.36 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.15% خلال فترة التوقعات

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار أمراض الجهاز التنفسي مثل مرض الانسداد الرئوي المزمن والربو واضطرابات الرئة الأخرى، إلى جانب تزايد الوعي بأهمية التشخيص المبكر ومراقبة وظائف الرئة، مما يؤدي إلى زيادة استخدام حلول قياس التنفس في المستشفيات والعيادات ومراكز التشخيص.

- علاوة على ذلك، فإن تزايد إقبال المرضى على أجهزة مراقبة التنفس الدقيقة وسهلة الاستخدام والمحمولة، إلى جانب التطورات التكنولوجية المستمرة مثل أجهزة قياس التنفس الرقمية والأجهزة المحمولة وربطها بالسجلات الصحية الإلكترونية وتطبيقات الصحة على الهواتف الذكية، يُرسخ مكانة أجهزة قياس التنفس كأدوات أساسية في الرعاية الرئوية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول أجهزة قياس التنفس، مما يُعزز نمو السوق بشكل ملحوظ.

تحليل سوق أجهزة قياس التنفس في أوروبا

- أصبحت أجهزة قياس التنفس، بما في ذلك أجهزة قياس التنفس المحمولة والمكتبية والرقمية، مكونات حيوية بشكل متزايد في الرعاية الرئوية الحديثة في المستشفيات والعيادات ومراكز التشخيص نظرًا لقدرتها على قياس وظائف الرئة بدقة، ومراقبة حالات الجهاز التنفسي، ودعم التشخيص المبكر وتخطيط العلاج

- يعود الطلب المتزايد على أجهزة قياس التنفس بشكل أساسي إلى ارتفاع معدل انتشار أمراض الجهاز التنفسي مثل الانسداد الرئوي المزمن والربو والتليف الكيسي، وزيادة الوعي بصحة الرئة، وتزايد استخدام أجهزة قياس التنفس الرقمية والمتصلة بالإنترنت، والتطورات التكنولوجية التي تتيح إجراء اختبارات وظائف الرئة بشكل محمول وسهل الاستخدام وبمساعدة الذكاء الاصطناعي.

- هيمنت المملكة المتحدة على سوق أجهزة قياس التنفس، محققةً أكبر حصة من الإيرادات بنسبة 29.6% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، والتركيز القوي على التشخيص المبكر لأمراض الجهاز التنفسي، والاعتماد الواسع لحلول قياس التنفس الرقمية والمحمولة، والتواجد القوي لعيادات الرئة المتخصصة.

- من المتوقع أن تكون ألمانيا الدولة الأسرع نموًا في سوق أجهزة قياس التنفس خلال الفترة المتوقعة، مدفوعةً بزيادة انتشار اضطرابات الجهاز التنفسي، وارتفاع عدد كبار السن، وتوسع الاستثمارات في تشخيص أمراض الرئة، وتزايد استخدام أجهزة قياس التنفس المحمولة والمتصلة في المستشفيات ومراكز الرعاية المنزلية.

- استحوذ قطاع التشخيص على الحصة الأكبر من إيرادات السوق بنسبة 53.5% في عام 2025، مدفوعاً باستخدامه الواسع النطاق في تشخيص أمراض الجهاز التنفسي مثل الربو، ومرض الانسداد الرئوي المزمن، والتهاب الشعب الهوائية، وانتفاخ الرئة في المستشفيات والعيادات.

نطاق التقرير وتجزئة سوق أجهزة قياس التنفس

|

السمات |

رؤى السوق الرئيسية لجهاز قياس التنفس |

|

القطاعات المشمولة |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة قياس التنفس في أوروبا

راحة معززة من خلال التطورات التكنولوجية

- يُعدّ دمج التقنيات الرقمية المتقدمة، بما في ذلك أجهزة قياس التنفس المحمولة، وخوارزميات التشخيص المدعومة بالذكاء الاصطناعي، ومنصات مراقبة المرضى السحابية، اتجاهاً هاماً ومتسارعاً في سوق أجهزة قياس التنفس في أوروبا. وتساهم هذه الابتكارات بشكل كبير في تحسين سهولة الاستخدام، ودقة اختبار وظائف الرئة، وقدرات إدارة المرضى عن بُعد.

- على سبيل المثال، يتيح جهاز MIR Spirobank Smart للعاملين في مجال الرعاية الصحية ربط بيانات قياس التنفس للمرضى بتطبيقات الهاتف المحمول ومنصات الحوسبة السحابية، مما يُمكّن من مراقبة وظائف الرئة في الوقت الفعلي لدى مرضى الربو أو الانسداد الرئوي المزمن. وبالمثل، يوفر جهاز EasyOne Air من شركة ndd Medical Technologies اتصالاً لاسلكياً وتقارير متكاملة، مما يُسهّل سير العمل بسلاسة في كل من المستشفيات والمنازل. تُعزز هذه الابتكارات التزام المرضى وكفاءة الخدمات السريرية، وتُمكّن في الوقت نفسه خدمات التطبيب عن بُعد من التوسع في جميع أنحاء أوروبا.

- يُتيح استخدام التحليلات المدعومة بالذكاء الاصطناعي في أجهزة قياس التنفس تفسيرًا آليًا لنتائج الاختبارات، والكشف المبكر عن تشوهات الرئة، وتقديم إرشادات شخصية للمرضى. فعلى سبيل المثال، تُصدر بعض أجهزة قياس التنفس الحديثة تنبيهات تنبؤية لانخفاض وظائف الرئة استنادًا إلى بيانات المرضى السابقة، مما يُحسّن الرعاية الوقائية.

- علاوة على ذلك، يتيح تطوير أجهزة قياس التنفس المحمولة التي تعمل بالبطارية سهولة أكبر في التنقل والاستخدام في المناطق النائية أو العيادات الخارجية، مما يوسع نطاق الوصول إلى تشخيص أمراض الرئة في المناطق المحرومة. ويضمن التكامل مع السجلات الصحية الإلكترونية إدارة مركزية للبيانات، مما يبسط عمليات المتابعة ويحسن استمرارية الرعاية.

- يُعيد التركيز المتزايد على الرعاية المتمحورة حول المريض، إلى جانب ارتفاع معدلات الإصابة بأمراض الجهاز التنفسي المزمنة وتزايد الطلب على حلول المراقبة المنزلية، تشكيل التوقعات السريرية ويدفع عجلة الابتكار في مجال أجهزة قياس التنفس. ونتيجةً لذلك، تستثمر شركات مثل ndd Medical Technologies وMIR في حلول قياس التنفس المحمولة والمدعومة بالذكاء الاصطناعي والمُعتمدة على الحوسبة السحابية لتلبية هذه الاحتياجات المتطورة.

- يتزايد الطلب على أجهزة قياس التنفس المتطورة تقنيًا والدقيقة وسهلة الاستخدام بسرعة في المستشفيات والعيادات ومرافق الرعاية الصحية المنزلية، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة للراحة وكفاءة سير العمل ورعاية المرضى القائمة على البيانات

ديناميكيات سوق أجهزة قياس التنفس في أوروبا

المحرك

ارتفاع معدل انتشار اضطرابات الجهاز التنفسي وزيادة اعتماد التشخيص الرقمي

- يُعدّ تزايد انتشار أمراض الجهاز التنفسي المزمنة، بما في ذلك الربو ومرض الانسداد الرئوي المزمن والتليف الكيسي، محركًا رئيسيًا لسوق أجهزة قياس التنفس في أوروبا. ووفقًا للمؤسسة الأوروبية لأمراض الرئة، يعاني ملايين الأوروبيين من هذه الحالات، مما يؤدي إلى تزايد الحاجة إلى مراقبة وظائف الرئة بانتظام.

- على سبيل المثال، في فبراير 2024، أطلقت شركة MIR Medical نموذج Spirobank Smart المُحدَّث مع خاصية المراقبة عن بُعد المتكاملة وإعداد التقارير المدعومة بالذكاء الاصطناعي، والمصمم لدعم الإدارة عن بُعد لمرضى الانسداد الرئوي المزمن. تُجسِّد هذه المبادرة كيف تُسهم الابتكارات في قياس التنفس الرقمي في تعزيز كلٍّ من التبني السريري ومشاركة المرضى.

- علاوة على ذلك، يُسهم ازدياد وعي مقدمي الرعاية الصحية بأهمية الكشف المبكر والمراقبة المستمرة لأمراض الجهاز التنفسي في زيادة الطلب على أجهزة قياس التنفس. وتُطبّق المستشفيات والعيادات بشكل متزايد أجهزة قياس التنفس الرقمية والمحمولة لتحسين دقة التشخيص وتقليل عبء العمل السريري.

- تساهم المبادرات الحكومية التي تشجع الرعاية التنفسية الوقائية، إلى جانب سياسات سداد تكاليف الإجراءات التشخيصية، في تسريع نمو السوق. كما أن التوجه المتزايد نحو التطبيب عن بُعد والمراقبة الصحية المنزلية يجعل أجهزة قياس التنفس المحمولة والمتصلة بالإنترنت أداة أساسية في رعاية المرضى.

التقييد/التحدي

ارتفاع التكاليف الأولية ومخاوف أمن البيانات

- يمكن أن تشكل تكاليف اقتناء أجهزة قياس التنفس المتقدمة، وخاصة تلك المزودة بتحليلات الذكاء الاصطناعي والاتصال السحابي والبرامج المتكاملة، عائقًا أمام العيادات الصغيرة ومقدمي الرعاية الصحية المنزلية في المناطق الحساسة للأسعار

- على سبيل المثال، أرجأت بعض المستشفيات في أوروبا الشرقية تحديث أجهزتها إلى أجهزة قياس التنفس المزودة بتقنية الذكاء الاصطناعي بسبب قيود الميزانية، على الرغم من فوائدها السريرية. وبالمثل، فبينما توفر الأجهزة المحمولة سهولة الاستخدام، إلا أنها غالبًا ما تكون ذات تكلفة أولية أعلى من أجهزة قياس التنفس التقليدية التي توضع على سطح الطاولة.

- تُشكل المخاوف المتعلقة بخصوصية البيانات والأمن السيبراني في أنظمة قياس التنفس السحابية تحديًا إضافيًا. ويزداد حذر مقدمي الرعاية الصحية بشأن تخزين بيانات المرضى الحساسة رقميًا، لا سيما مع تطبيقات المراقبة عن بُعد والطب عن بُعد. فعلى سبيل المثال، سلط تقرير صدر عام 2023 الضوء على ثغرات أمنية في بعض الأجهزة الطبية المتصلة بالسحابة، مما دفع المستشفيات إلى الاستثمار في منصات آمنة وبروتوكولات تشفير قوية.

- مع انخفاض التكاليف تدريجيًا ودخول نماذج سهلة الاستخدام إلى السوق، لا تزال التكاليف المرتفعة المتوقعة للميزات المتقدمة تحدّ من استخدامها في العيادات الصغيرة ومراكز الرعاية الخارجية. وسيكون ضمان القدرة على تحمل التكاليف دون المساس بأمن البيانات أمرًا أساسيًا للحفاظ على النمو طويل الأجل في سوق أجهزة قياس التنفس في أوروبا.

- سيكون التغلب على هذه التحديات من خلال تعزيز إجراءات الأمن السيبراني، وتدريب الأطباء، وتثقيف المرضى، وتطوير أجهزة فعالة من حيث التكلفة، أمراً بالغ الأهمية لتوسيع نطاق انتشار السوق في مختلف مرافق الرعاية الصحية.

نطاق سوق أجهزة قياس التنفس في أوروبا

يتم تقسيم السوق على أساس النوع والتكنولوجيا والآلية والمرض والمكونات التي تستخدم لمرة واحدة والتطبيق والمستخدم النهائي وقناة التوزيع

- حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق أجهزة قياس التنفس إلى ثلاثة أقسام رئيسية: أجهزة قياس التنفس المكتبية، وأجهزة قياس التنفس المحمولة، وأجهزة قياس التنفس المتصلة بالحاسوب. وقد استحوذت أجهزة قياس التنفس المكتبية على الحصة الأكبر من إيرادات السوق بنسبة 46.8% في عام 2025، وذلك بفضل دقتها في قياس أحجام الرئة ومعدلات التدفق ومعايير التنفس الشاملة. وتُفضّل المستشفيات ومراكز التشخيص هذه الأجهزة لإجراء الفحوصات الروتينية، والتقييمات قبل العمليات الجراحية، ومراقبة الأمراض المزمنة. كما تُعزز إمكانية التكامل مع برامج إدارة المرضى والسجلات الطبية الإلكترونية كفاءة سير العمل. وتُساهم الميزات المتقدمة، مثل عرض البيانات في الوقت الفعلي، ووظيفة الاختبارات المتعددة، وتحليل الاتجاهات طويلة الأجل، في زيادة الإقبال عليها. ويُساهم الانتشار المتزايد لأمراض الجهاز التنفسي المزمنة، مثل الربو ومرض الانسداد الرئوي المزمن، في زيادة الطلب عليها. وتُعزز برامج الفحص واسعة النطاق في العيادات والمستشفيات مكانتها الرائدة. ويُعدّ التكامل مع منصات التشخيص المدعومة بالذكاء الاصطناعي اتجاهًا ناشئًا. وتضمن التحديثات التقنية والمعايرة الدقيقة موثوقية ثابتة. ويحظى هذا القطاع بدعم واسع من قنوات التوزيع الأوروبية الراسخة في مجال الرعاية الصحية، بالإضافة إلى دعم قوي لما بعد البيع.

من المتوقع أن يشهد قطاع أجهزة قياس التنفس المحمولة أسرع معدل نمو سنوي مركب بنسبة 12.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على اختبارات التنفس المحمولة والسهلة الاستخدام في نقاط الرعاية. تتيح التصاميم خفيفة الوزن والمدمجة استخدامها في العيادات والرعاية المنزلية والمراقبة عن بُعد. وتُعد مبادرات التطبيب عن بُعد وبرامج المراقبة المنزلية من أهم عوامل زيادة الإقبال عليها. كما تُحسّن القراءات الفورية والتوافق مع الهواتف الذكية من راحة المرضى. ويُشجع سعرها المعقول مقارنةً بالأجهزة المكتبية على استخدامها في العيادات الصغيرة والمناطق الريفية. ويدعم تزايد الوعي بالرعاية الوقائية للجهاز التنفسي زيادة الإقبال عليها. كما يُساهم توسع برامج الفحص في المدارس وأماكن العمل في زيادة الطلب. وتتكامل أجهزة قياس التنفس المحمولة بشكل متزايد مع منصات الرعاية الصحية الرقمية. وتُعزز متطلبات الصيانة المنخفضة وسهولة المعايرة من جاذبيتها. ويُقدرها متخصصو الرعاية الصحية في حالات الطوارئ والتقييمات السريرية. كما يدعم ارتفاع معدل انتشار أمراض الجهاز التنفسي المزمنة بين كبار السن هذا النمو. وبشكل عام، تُساهم سهولة الاستخدام المتزايدة والفعالية من حيث التكلفة في جعل أجهزة قياس التنفس المحمولة القطاع الأسرع نموًا.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى ثلاثة قطاعات رئيسية: مقياس التنفس لقياس الحجم، ومقياس التنفس لقياس التدفق، ومقياس ذروة التدفق. وقد استحوذ قطاع مقياس التنفس لقياس الحجم على الحصة الأكبر من إيرادات السوق بنسبة 44.3% في عام 2025، حيث يُفضّل استخدامه لقياس حجم الرئة بدقة في المستشفيات والعيادات. ويُعدّ هذا القطاع بالغ الأهمية لتشخيص اضطرابات الجهاز التنفسي التقييدية والانسدادية. كما يُساهم التكامل مع أنظمة السجلات الطبية الإلكترونية، وإعداد التقارير الرقمية، وتحليل الاتجاهات في تحسين إدارة المرضى. وتدعم الموثوقية العالية، وقابلية التكرار، وميزات المعايرة المتقدمة الاستخدام السريري. وتستخدم مرافق الرعاية الصحية الكبيرة مقاييس التنفس لقياس الحجم في التقييمات قبل الجراحة وتقييمات الأمراض المزمنة. ويستفيد هذا القطاع من برامج التوعية التي تُركّز على الكشف المبكر عن اضطرابات الجهاز التنفسي. ويُعزّز تزايد استخدام تقنيات الصحة الرقمية الطلب على هذه الأجهزة. كما تُساهم المؤسسات البحثية والأكاديمية في زيادة استخدامها. وتجعل إمكانيات القياس متعددة المعايير هذه الأجهزة مناسبة للتشخيص الشامل. وتُفضّل المستشفيات هذه الأنظمة لجودة صورها الفائقة وتكامل برامجها. وتُعزّز الموافقات التنظيمية ومعايير التوحيد القياسي هيمنتها في هذا المجال.

من المتوقع أن يشهد قطاع أجهزة قياس ذروة التدفق أسرع معدل نمو سنوي مركب بنسبة 13.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالمراقبة المنزلية لإدارة الربو. تدعم التصاميم المدمجة والمنخفضة التكلفة والمحمولة المراقبة الذاتية اليومية. كما يُسهم التكامل مع تطبيقات الهاتف المحمول ومنصات التطبيب عن بُعد في زيادة الإقبال عليها. وتزيد برامج الفحص المدرسي ومبادرات الرعاية الوقائية من الطلب عليها. يجد المرضى الذين يعانون من أمراض تنفسية مزمنة أجهزة قياس ذروة التدفق مريحة وسهلة الاستخدام. ويساهم ازدياد الوعي بخطط علاج الربو في النمو. كما يدعم ارتفاع معدل انتشار مرض الانسداد الرئوي المزمن وغيره من أمراض الانسداد استخدام هذه الأجهزة. ويُبدع المصنّعون في مجال الاتصال اللاسلكي وتسجيل البيانات. ويُعدّ النمو الأقوى في مجال الرعاية المنزلية ومراكز الصحة المجتمعية. وتجعل البساطة والتكلفة المعقولة أجهزة قياس ذروة التدفق جذابة للمستخدمين الجدد. كما يُعزز ازدياد الوعي بالصحة الرقمية من الإقبال عليها. وبشكل عام، يتوسع هذا القطاع بسرعة نظرًا لسهولة الاستخدام وتوفر الأجهزة.

- عن طريق الآلية

استنادًا إلى آلية العمل، ينقسم السوق إلى فئتين رئيسيتين: أجهزة قياس التنفس الحساسة للتدفق وأجهزة قياس ذروة التدفق. استحوذت أجهزة قياس التنفس الحساسة للتدفق على الحصة الأكبر من إيرادات السوق بنسبة 48.7% في عام 2025، وهي الخيار المفضل في المستشفيات والعيادات المتخصصة لقياس حجم الزفير القسري وذروة التدفق بدقة. وتعزز التغذية الراجعة الرقمية الفورية والمعايرة التلقائية وتكامل البيانات مع السجلات الطبية الإلكترونية من اعتماد هذه الأجهزة. كما تدعم هذه الأجهزة الكشف المبكر عن أمراض الجهاز التنفسي المزمنة وإدارتها. وتساهم التقييمات الرئوية الشاملة وارتفاع أعداد المرضى في تعزيز اعتماد المستشفيات لهذه الأجهزة. وتُعد بروتوكولات الاختبار الموحدة ودقة القياس المتسقة من العوامل الحاسمة. وتعزز التحديثات التقنية وتوافق البرامج من الفائدة السريرية. ويضمن الامتثال للوائح التنظيمية وشهادات الجودة الموثوقية. وتزيد إمكانيات الاختبار متعددة المعايير من الفائدة في التشخيص. ويساهم التدريب المهني وخدمات الدعم في تحسين سهولة الاستخدام. وتساهم التجارب السريرية والمؤسسات البحثية في استقرار السوق. ويحظى هذا القطاع بثقة واسعة في جميع أنحاء أوروبا لدقته وموثوقيته.

من المتوقع أن تشهد أجهزة قياس ذروة التدفق أسرع معدل نمو سنوي مركب بنسبة 12.8% خلال الفترة من 2026 إلى 2033، مدفوعةً بزيادة استخدامها في الرعاية المنزلية، وبرامج إدارة الربو، ومبادرات الفحص المدرسي. وتُسهّل التصاميم خفيفة الوزن والمحمولة ومنخفضة التكلفة عملية المراقبة المتكررة. وتُعدّ برامج التطبيب عن بُعد والمراقبة عن بُعد من أهم عوامل زيادة الإقبال عليها. كما تُحسّن التصاميم سهلة الاستخدام التزام المرضى بالعلاج. ويُحسّن التكامل مع تطبيقات الهاتف المحمول من تتبع البيانات. وتُساهم مبادرات الرعاية الصحية الوقائية في الدول الأوروبية في تسريع النمو. ويُبدع المصنّعون في استخدام ميزات الاتصال الرقمي. وتُساهم برامج الصحة المجتمعية في زيادة الإقبال. كما يدعم ارتفاع مستوى الوعي بين المرضى ومقدمي الرعاية سرعة انتشارها. وتُحفّز سهولة الوصول إليها في المناطق الريفية وشبه الحضرية التوسع. وبشكل عام، تُعدّ أجهزة قياس ذروة التدفق أسرع قطاعات الأجهزة نموًا.

- حسب المرض

بناءً على المرض، ينقسم السوق إلى الربو، والتهاب الشعب الهوائية، وانتفاخ الرئة، ومرض الانسداد الرئوي المزمن، وسرطان الرئة، وأمراض أخرى. استحوذ قطاع الربو على أكبر حصة من إيرادات السوق بنسبة 41.6% في عام 2025، نظرًا لارتفاع معدل انتشاره بين الأطفال والبالغين. يُعد قياس التنفس أمرًا بالغ الأهمية للتشخيص والمراقبة والإدارة. تعتمد المستشفيات والعيادات ومراكز التشخيص على الكشف الدقيق عن الربو. تُعزز برامج الرعاية الوقائية والفحص المدرسي من تبني هذه التقنية. تُركز حملات التوعية على الكشف المبكر والعلاج المناسب. يُسهل التكامل مع منصات الصحة الرقمية مراقبة المرضى. تدعم التقييمات المتكررة وإدارة الأمراض المزمنة الاستخدام المنتظم. تُشجع أطر سداد التأمين على إجراء الاختبارات. يُحسّن تتبع الاتجاهات طويلة الأجل للمرضى النتائج السريرية. تُعزز المبادرات الحكومية والحملات الصحية من الهيمنة. يُعزى النمو إلى زيادة معدل الإصابة والوعي العام

The COPD segment is expected to witness the fastest CAGR of 13.4% from 2026 to 2033, fueled by rising prevalence among aging populations and smokers. Early detection programs and home-based monitoring initiatives are key drivers. Telehealth integration supports self-management. Awareness of disease progression encourages frequent testing. Adoption in rural and community healthcare centers accelerates growth. Compact devices and affordability increase accessibility. Digital reporting and remote consultation enhance adoption. Support from respiratory therapy programs drives usage. Rising incidence globally and within Europe reinforces expansion. Overall, COPD spirometry monitoring is the fastest-growing disease segment.

- By Disposable Components

On the basis of disposable components, the market is segmented into Filters, Sensors, and Tubes. The Filters segment dominated the largest market revenue share of 49.2% in 2025, essential for preventing cross-contamination and ensuring patient safety in hospitals and clinics. Regulatory mandates, hygiene concerns, and routine hospital protocols support adoption. High turnover in hospitals and clinics ensures consistent demand. Disposable filters maintain device performance and reliability. Suppliers provide bulk distribution contracts for healthcare facilities. Rising awareness of infection control strengthens growth. Standardization and certification reinforce clinical trust. Hospitals prioritize high-quality filters to comply with European medical device regulations. Widespread adoption in diagnostics and research centers supports dominance.

The Sensors segment is expected to witness the fastest CAGR of 12.7% from 2026 to 2033, driven by technological advancements, integration with portable spirometers, and real-time monitoring capabilities. Sensor miniaturization and improved sensitivity enhance device accuracy. Growth is supported by homecare, clinics, and telemedicine adoption. New product launches and innovations in sensor technology drive demand. Integration with mobile applications and remote data transmission accelerates growth.

- By Application

On the basis of application, the market is segmented into Diagnostics and Therapeutics. The Diagnostics segment dominated the largest market revenue share of 53.5% in 2025, driven by its extensive use in diagnosing respiratory conditions such as asthma, COPD, bronchitis, and emphysema across hospitals and clinics. Hospitals rely on diagnostic spirometry for preoperative evaluations, chronic disease management, and pulmonary function monitoring. Standardized protocols ensure repeatability and consistency of results. Integration with electronic health records improves clinical decision-making. Large patient volumes in hospitals, clinics, and diagnostic centers reinforce adoption. Advanced devices now incorporate features such as AI-based analysis, trend tracking, and predictive respiratory insights. Preventive care initiatives and government health screening programs further drive demand. Academic and research institutions utilize spirometry for clinical studies and long-term respiratory research. Insurance reimbursements support adoption in private healthcare. Device manufacturers focus on software-enabled diagnostics for improved accuracy and reporting. European hospitals prioritize reliable and high-throughput systems.

The Therapeutics segment is expected to witness the fastest CAGR of 12.9% from 2026 to 2033, fueled by increasing use in pulmonary rehabilitation programs, respiratory therapy, and telehealth interventions. Hospitals and homecare services leverage therapeutic spirometers for guided breathing exercises and post-operative care. Home-based therapeutic monitoring allows patients with chronic lung diseases to self-manage their conditions. Devices integrating therapy protocols with digital platforms improve adherence. Respiratory therapists and healthcare providers recommend therapeutic spirometers for rehabilitation and training programs. Rising prevalence of chronic respiratory diseases such as COPD and asthma accelerates market growth. Portable therapeutic devices expand accessibility in rural and semi-urban regions. Continuous monitoring via connected apps enhances patient engagement. Telemedicine initiatives drive adoption in homecare settings. Cost-effective designs make them suitable for widespread use. Integration with other pulmonary therapy devices supports multi-functional utility. Manufacturers are investing in ergonomic designs and advanced feedback mechanisms. Overall, therapeutic applications are expanding rapidly due to patient-centric care models.

- By End-User

On the basis of end-user, the market is segmented into Hospitals, Clinics, and Homecare. Hospitals dominated the largest market revenue share of 55.8% in 2025, attributed to high patient volumes, advanced respiratory care departments, and the adoption of sophisticated digital spirometry systems. Hospitals conduct large-scale screenings, preoperative assessments, and chronic disease monitoring. Investments in skilled respiratory therapists and respiratory care infrastructure support consistent adoption. Integration with hospital IT systems and electronic medical records improves workflow efficiency and patient data management. Standardization of testing protocols ensures reliable and repeatable measurements. Hospitals prefer devices with multi-parameter capabilities, AI-assisted analysis, and robust maintenance support. Clinical trials and research applications further reinforce usage. High throughput and long-term durability enhance operational efficiency. Government and private healthcare funding strengthen market penetration. Preventive care programs contribute to routine usage. Established procurement channels ensure reliable supply.

The Homecare segment is expected to witness the fastest CAGR of 13.5% from 2026 to 2033, driven by growing patient awareness of respiratory health and the rising prevalence of chronic lung diseases. Home-based monitoring programs allow patients to manage asthma, COPD, and other conditions remotely. Integration with telemedicine platforms and mobile apps enables real-time data sharing with healthcare providers. Affordable, compact, and user-friendly devices promote adoption in home settings. Homecare monitoring helps reduce hospital visits and improve patient compliance. Remote monitoring capabilities, combined with trend analysis, support personalized care. Aging populations and increasing chronic disease burden in Europe reinforce demand. Community health initiatives encourage usage among at-risk patients. Device innovations focusing on portability, wireless connectivity, and low maintenance accelerate adoption. Educational programs for home users further strengthen growth. Availability through online and retail channels supports rapid market expansion.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into Over the Counter and Direct Tender. The Direct Tender segment dominated the largest revenue share of 51.2% in 2025, driven by bulk procurement by hospitals, clinics, and diagnostic centers. Large healthcare facilities prefer direct tenders for reliable supply, post-sales service, and warranty support. Bulk contracts ensure cost efficiency, streamlined logistics, and strong supplier relationships. Hospitals and diagnostic centers prioritize devices with consistent performance and high throughput. Long-term maintenance agreements strengthen adoption. Government procurement programs and institutional tenders support stable market demand. High-value digital spirometry devices are often distributed via tenders. Regulatory compliance and adherence to European healthcare standards reinforce trust. Academic and research institutions also procure via tenders. Integration with hospital IT infrastructure is more feasible through direct procurement. Clinical training and support packages improve operational efficiency.

The Over the Counter segment is expected to witness the fastest CAGR of 12.6% from 2026 to 2033, fueled by rising demand for home-use and personal spirometers. Retail availability through pharmacies, e-commerce platforms, and medical supply stores enhances accessibility. Homecare and patient self-monitoring programs are major growth drivers. Compact and affordable spirometers appeal to individual consumers and caregivers. Increasing awareness of respiratory health and chronic disease monitoring promotes adoption. Integration with mobile apps and cloud platforms supports user engagement. Portable designs and user-friendly interfaces improve convenience. Growing telemedicine services strengthen usage in remote regions. Awareness campaigns about asthma and COPD contribute to market expansion. Overall, OTC distribution ensures rapid penetration into non-institutional end-users.

Europe Spirometer Market Regional Analysis

- The Europe spirometer market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by the rising prevalence of chronic respiratory diseases, increasing awareness of early diagnosis, and growing demand for technologically advanced and portable pulmonary monitoring devices

- The region is witnessing an increasing adoption of digital and connected spirometry solutions, enabling both hospital and home-based patient monitoring. Moreover, the growing geriatric population, coupled with increasing air pollution and lifestyle-related respiratory risks, is further propelling the demand for accurate and user-friendly diagnostic tools

- Significant growth is observed across hospitals, specialty pulmonary clinics, and homecare settings, with both portable and tabletop spirometers being integrated into routine respiratory care programs

U.K. Spirometer Market Insight

The U.K. spirometer market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by advanced healthcare infrastructure, strong emphasis on early respiratory disease diagnosis, and a high adoption rate of digital and portable spirometry devices. The presence of specialized pulmonary clinics, coupled with government-supported screening programs for asthma and COPD, encourages widespread use of spirometry testing across both urban and rural populations. In addition, the U.K. has robust reimbursement policies for diagnostic procedures, which enhances accessibility to advanced spirometer devices in hospitals and outpatient care centers. The increasing integration of portable spirometers into telehealth and homecare services is also driving patient-centric monitoring and continuous disease management, further supporting market growth. The U.K. dominated the European Spirometer market with the largest revenue share of 29.6% in 2025, reflecting strong clinical adoption and technological readiness.

Germany Spirometer Market Insight

The Germany spirometer market is expected to expand at a considerable CAGR during the forecast period, fueled by a rising prevalence of respiratory disorders, growing geriatric population, and increasing investments in pulmonary diagnostics. Germany’s well-developed healthcare infrastructure and emphasis on preventive diagnostics promote the adoption of both portable and connected spirometry solutions in hospitals, clinics, and homecare settings. The expanding availability of advanced digital spirometers, often integrated with electronic health records and cloud-based monitoring platforms, supports early detection and continuous management of conditions such as asthma, COPD, and interstitial lung diseases. In addition, the country’s focus on research, innovation, and technologically advanced healthcare devices facilitates the adoption of AI-assisted interpretation and connected spirometry solutions, particularly in urban medical centers. Germany is expected to be the fastest-growing country in the European Spirometer market during the forecast period, driven by increased clinical awareness, supportive healthcare expenditure, and rising adoption of portable and connected devices for patient monitoring.

Europe Spirometer Market Share

The Spirometer industry is primarily led by well-established companies, including:

- Philips Healthcare (Netherlands)

- NDD Medical Technologies (Switzerland)

- Medtronic plc (Ireland)

- Contec Medical Systems Co., Ltd. (China)

- Vitalograph Ltd. (U.K.)

- MIR Medical International Research (Italy)

- nSpire Health, Inc. (U.S.)

- COSMED Srl (Italy)

- Omron Healthcare Co., Ltd. (Japan)

- Schiller AG (Switzerland)

- MIR SpA (Italy)

- Pulmotrack, Inc. (U.S.)

- Trivitron Healthcare Pvt. Ltd. (India)

- COSMED USA, Inc. (U.S.)

Latest Developments in Europe Spirometer Market

- في نوفمبر 2021، أطلقت شركة سيبلا المحدودة جهاز Spirofy، وهو أول جهاز قياس تنفس لاسلكي محمول في الهند يعتمد على مقياس تدفق الهواء، وذلك في اليوم العالمي لمرض الانسداد الرئوي المزمن، وهو مصمم لتبسيط وتعزيز تشخيص مرض الانسداد الرئوي المزمن وأمراض انسداد مجرى الهواء، مما يمثل تبنيًا مبكرًا وهامًا لتكنولوجيا قياس التنفس المحمولة المتقدمة في الأسواق الناشئة

- في سبتمبر 2022، دخلت شركة RxCap, Inc. في شراكة مع ZEPHYRx لدمج منصة قياس التنفس عبر الإنترنت الخاصة بـ ZEPHYRx مع نظام المراقبة عن بُعد الخاص بـ RxCap، مما يُمكّن عملاء الشركات ومقدمي الرعاية الصحية من مراقبة صحة الرئة عن بُعد لدى المرضى الذين يعانون من أمراض تنفسية حادة، وتوسيع دور قياس التنفس المتصل في مجال الصحة عن بُعد وإدارة الأمراض المزمنة.

- في فبراير 2025، دخلت شركة كلاريو في تعاون استراتيجي مع شركة أرتيك لدمج التحليلات المدعومة بالذكاء الاصطناعي في أجهزة قياس التنفس، بهدف تحسين دقة مراقبة المرضى عن بُعد وتعزيز فائدة أجهزة قياس التنفس في الدراسات السريرية ومنصات الرعاية التنفسية الرقمية على مستوى العالم.

- في يوليو 2025، أطلقت شركة فيليبس للرعاية الصحية جهاز قياس التنفس المحمول من الجيل التالي، المصمم للرعاية الصحية الأولية والتشخيص المنزلي، مما يوسع نطاق الوصول إلى اختبارات الجهاز التنفسي عالية الجودة وبأسعار معقولة، ويدعم اعتماد قياس التنفس على نطاق أوسع خارج نطاق البيئات السريرية التقليدية.

- في أكتوبر 2025، قدمت شركة نوراف ميديكال جهاز قياس التنفس المتطور MiniSpiro المزود بإمكانيات اختبار في الوقت الفعلي، وتحويل تلقائي لبيانات BTPS، ودعم سلس للاتصال بسجلات الصحة الإلكترونية/السجلات الطبية الإلكترونية، ووضع خاص بالأطفال، بهدف تعزيز دقة التشخيص وتحسين سير العمل السريري في المستشفيات والعيادات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.