Europe Steel For Data Centers Construction Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.40 Billion

USD

15.03 Billion

2025

2033

USD

7.40 Billion

USD

15.03 Billion

2025

2033

| 2026 –2033 | |

| USD 7.40 Billion | |

| USD 15.03 Billion | |

| % | |

|

(أ) نوع مركز البيانات (مراكز البيانات، مراكز البيانات المشتركة، مراكز البيانات المشتركة، مراكز بيانات المشاريع ومراكز بيانات المشاريع ومراكز البيانات المتعلقة بالإيراد)، نوع البناء (البناء التقليدي والأسلوب الموعود/التشييد السابق التجهيز)، نوع البناء (مقدمو الخدمات ذات الاستخدام النهائي (مقدمو الخدمات ذات الاستخدام المزدوج والكبير، ومقدمو الخدمات، ومقدمو الخدمات، والمشتركون، ومشغلو المواقع، ومشغلو المشاريع، والحكومة والدفاع، وBFSI، والمشاريع، وغيرها)، قناة التوزيع (الديـرة وغير المباشرـة) - الاتجاهات الصناعية والتنبـيـع حتى عام 2033

شركة Europa Sele for D البياناتأولاً - مقدمة

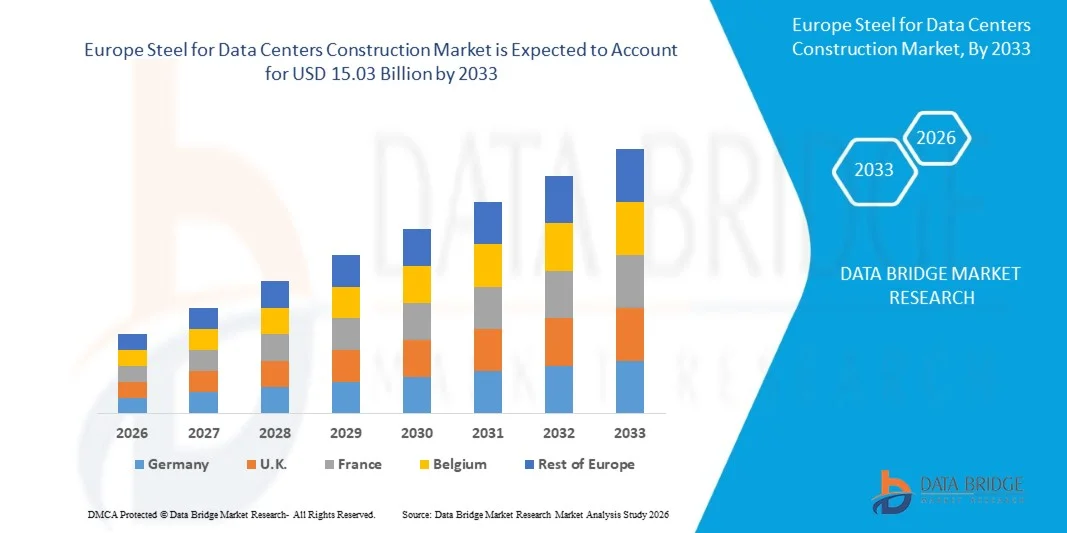

تم تقدير حجم سوق بناء سوق بناء الصلب الأوروبي لمراكز البيانات على أساس:7.40 مليار في 2026ومن المتوقع أن يتم ذلك15 دولاراً من دولارات الولاياتالنمو عند معدل نمو الناتج الإجمالي الإجمالي الإجمالي بنسبة 9.1 في المائةمن 2026 إلى 2033● يشهد السوق نموا بسبب ارتفاع الاستثمارات في مشاريع مراكز البيانات ذات النطاق الفائق والاشتراك في مواقع مشتركة، وزيادة رقمنة الصناعات عبر الصناعات، وتوسيع البنية التحتية للحوسبة السحابية عبر أوروبا.

وعلاوة على ذلك، فإن تزايد الطلب على مواد بناء مستدامة وفعالة من حيث الطاقة، وزيادة اعتماد بناء مراكز بيانات نموذجية، ووضع أنظمة بيئية أكثر صرامة تدعم إنتاج الفولاذ المنخفض الكربون، كلها عوامل تسهم في توسيع الأسواق في الأجل الطويل.

اتجاهات السوق الرئيسية ودقات النظر

- وتشهد سوق الإنشاءات في مراكز أوربا للصلب مقابل البيانات نمواً قوياً، مدفوعاً بالتوسع السريع في الهياكل الأساسية الرقمية، وزيادة نشر الخدمات السحابية، وزيادة الاستثمارات في مراكز البيانات الجاهزة والمرتفعة الكثافة في جميع أنحاء المنطقة.

- وتهيمن ألمانيا على سوق محاكيات المحركات التي كانت حصتها الأكبر من الإيرادات 17.70 في المائة في عام 2025، بدعم من موقعها كمركز البيانات الرئيسي في أوروبا، ولا سيما في منطقة فرانكفورت.

- ويؤدي تزايد بناء مراكز البيانات الفائقة النطاق من جانب مقدمي الخدمات السحابية ومتعهدي المواقع المشتركة إلى زيادة كبيرة في الطلب على الفولاذ الهيكلي، ومكونات الصلب المصنوعة، والحلول المتقدمة للفولاذ من أجل التبريد والهياكل الأساسية للطاقة.

- ومن المشجع زيادة التركيز على ممارسات البناء المستدامة وأهداف الحد من الكربون اعتماد مواد الصلب الأخضر المعاد تدويرها في مشاريع تطوير مراكز البيانات.

- ويؤدي اعتماد تقنيات البناء المُنتظمة والمُسبقة الصنع على نحو متزايد إلى التعجيل باستخدام هياكل الفولاذ المُصنَّفة، مما يمكِّن من النشر الأسرع، والقابلية للتطوير، وتحسين كفاءة التشييد.

- في عام 2025، يهيمن قطاع الصلب البنيوي على سوق بناء مراكز بناء الصلب الأوروبي من أجل البيانات بحصة تبلغ 34.51%، وهو ما يمثل حصة أكبر حصة في السوق بسبب استخدامه المكثف في أطر مراكز البيانات، والهياكل الحاملة للحمولة، ونظم دعم المعدات، ومشاريع البناء الضخمة الحجم. ومما يزيد من تعزيز نمو القطاعات زيادة الاستثمارات في مرافق مراكز البيانات الدائمة والقابلة للتطوير والتي تتسم بكفاءة استخدام الطاقة.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 7.40 مليار

- القيمة السوقية المتوقعة (2033): مبلغ قدره 15.03 بليون

- التنبؤات التنبؤات (2026-2033): 9.1 في المائة

- البلد الرائد في عام 2025: ألمانيا

- البلد: ألمانيا

تقريرأوروبا من طراز SELEE Europ Europ Europ

|

الصفات الأولى |

مركز البيانات: |

|

المُسَجَّل |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبواسطة TELTYpe:الصلب، والكربون، والفولاذ، والفول المُسَلَّم، والستيل المستلِس، والسوائل، والفولاذ المعاد تدويره/الفول الأخضر من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبالشكل الذي يظهر فيه المنتج:منتجات الصلب الطويلة، ومنتجات الصلب المسطحة، ومكوّنات الصلب المزيّب، والمنتجات الفولاذية من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبواسطة تطبيق مركز البيانات:الإطار الهيكلي، والهياكل الأساسية للتبريد، والهياكل الأساسية للطاقة والكهرباء والهياكل الأساسية الكهربائية والكهرباء والكهرباء، والهياكل الأساسية للخادم وتكنولوجيا المعلومات، والنظم الأرضية، والنظم الميكانيكية ونظم الدعم، ونظم الأمن والحماية، وغيرها من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبحسب مركز البيانات النوع:مراكز البيانات الفائقة الارتفاع، ومراكز البيانات المشتركة، ومراكز بيانات المشاريع، ومراكز بيانات الإدراج من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىنوع الإنشاء:والتشيـد العـديـد والتشيـد العقـدي والإنشاء من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبواسطة المستخدم النهائي:مقدِّمات خدمات السحب والتجاوزات، ومقدِّمات المشاركة في الموقع، ومشغِّلي الاتصالات عن بعد، والحكومة والدفاع، وBFSI & Enterpriste & IT، وغيرها من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحسب التوزيع:مباشرة وغير مباشرة |

|

البلدان |

ألمانيا المملكة المتحدة. هولندا: هولندا فرنسا - السويد الدانمرك الدانمرك إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا النرويج النرويج - سويسرا: سويسرا: سويسرا - تركيا: تركيا _اطاط بلجيكا: روسيا :: أوروبا |

|

& مفتاح |

أرسيلور ميتال (لكسمبرغ) / / styl (ألمانيا) ▪ أطل غمبه (النمسا) شركة نيبون ستيل (اليابان) :: القابضات (كوريا الجنوبية) أسيرينوكس (إسبانيا) أوتكومبو (فنلندا) مجموعة باوو ستيل (الصين) مجموعة HBIS (الصين) تاتاتا ستيل (الهند) فان ليتوين (هولندا) هيونداي ستيل (كوريا الجنوبية) JFE شركة ستيل (اليابان) :: جنوب السودان (الهند) |

|

ما |

:: توسيع مراكز البيانات المتعلقة بالدمج في المناطق الحضرية الناشئة :: زيادة الطلب على الصلب المقاوم للتآكل والمقاومة في مشاريع مركز البيانات الساحلية |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

أوروبا من طراز SYL for D البيانات CALTS

الاتجاه: النمو في حركة السيارات والتدريب المهني

إن العديد من المشاريع الضخمة التي أعلن عنها في كل من فرانكفورت ولندن ودبلن ومدريد خلال الفترة من العام 2024 إلى العام 2025 قد أدرجت أساليب بناء كثيفة من الصلب للتعجيل بإنجاز المشاريع وتحسين الأداء.

شركة Eopean Set for Europدينامي

سائق السوق الرئيسي: التوسع السريع في مركزي الارتفاع الكبير والبيانات السحابية

إن الطلب المتسارع على الحوسبة السحابية، وأعباء العمل الاستخباراتية الاصطناعية، والحوسبة الحدية، ومبادرات التحول الرقمي، هي التي تدفع إلى بناء مركز بيانات واسع النطاق في مختلف أنحاء أوروبا. وتحتاج مرافق مراكز البيانات إلى كميات كبيرة من الصلب البنيوي لأطر البناء، وقاعات الخواديم، وهياكل دعم المعدات، ونظم الترشيد، والبنية الأساسية للمرافق. إن الاستثمارات الكبرى من قِبَل شركات التشغيل الفائقة الحجم ومقدمي الخدمات المشتركة في المواقع تعمل على زيادة استهلاك الفولاذ طيلة مرحلة البناء. على سبيل المثال، تواصل شركة مايكروسوفت، وخدمات شبكة الأمون على شبكة الإنترنت، وشركة غوغل كلاود توسيع نطاق بصمات مراكز بياناتها الأوروبية، الأمر الذي يؤدي إلى الطلب المستمر على مواد البناء الكثيفة الفولاذ والبنية الأساسية الداعمة.

في حزيران/يونيه 2025، أعلنت خدمات شبكة الأمازون (AWS) من خلال خططها الرسمية لغرفة الأخبار استثمار مبلغ 20 بليون دولار أفريقي بين عامي 2025 و 2029 لتوسيع وتشغيل وصيانة البنية الأساسية لمركز بياناتها في جميع أنحاء أستراليا، بما في ذلك توسيعات كبيرة في سُحب وتوسعات في قدرات الوكالة الدولية للطاقة في سيدني وملبورن، وزيادة أنشطة التشييد المرتبطة بمرافق الخواديم الكثيفة الاستخدام للصلب، والهياكل الأساسية للتبريد، ونظم دعم الطاقة

القيود/التحديات الرئيسية: تقلب أسعار الصلب وارتفاع تكاليف التشييد

ومن التحديات المهمة التي تواجه سوق بناء الصلب الأوروبي في مراكز البيانات تقلب أسعار الصلب واتساع نطاق تضخم تكاليف البناء. ومن الممكن أن تؤثر التقلبات في أسعار الطاقة، وتكاليف المواد الخام، ونفقات العمل، وتعطل سلسلة الإمداد تأثيراً كبيراً على ميزانيات المشاريع والجداول الزمنية. وكثيراً ما يواجه أصحاب مشاريع مراكز البيانات حالة من عدم اليقين في تخطيط المشتريات بسبب أسعار الصلب المتغيرة، في حين قد تؤدي الأنظمة البيئية الأوروبية الصارمة إلى زيادة إضافية في تكاليف الامتثال والإنتاج بالنسبة لصناع الصلب. كما يتطلب التحول الجاري نحو إنتاج الفولاذ المنخفض الكربون أيضاً استثمارات ضخمة من منتجي الصلب، الأمر الذي قد يؤدي إلى زيادة تكاليف المواد القصيرة الأجل لمشاريع البناء.

ويبين التوسع في مبادرات تصنيع الفولاذ المنخفض الانبعاثات في جميع أنحاء أوروبا، بما في ذلك استثمارات شركة SSAB وشركة ArcelorMetal في تكنولوجيات الفولاذ الأخضر، التزام الصناعة بالاستدامة، ولكنه يبرز أيضاً المتطلبات الكبيرة للإنفاق الرأسمالي التي قد تسهم في ارتفاع تكاليف شراء الصلب خلال الفترة الانتقالية.

وكما ذكرت البنية التحتية الأسترالية ــ تقرير سوق البنية التحتية في نوفمبر/تشرين الثاني 2025، فإن واردات الصلب المصنوعة في أستراليا خلال عام 2024 كانت أعلى بنسبة 50% تقريباً من المتوسط السنوي المسجل بين 2016 و2021، في حين كانت أسعار المنتجات المستوردة كثيراً ما تتراوح بين 15% إلى 50% دون الفولاذ المصنوعة محلياً، مما خلق تقلبات كبيرة في الأسعار وعدم يقين في المشتريات لقطاعات البنية التحتية الكثيفة الفولاذ مثل بناء مراكز البيانات الفائقة الضخامة.

وفي شباط/فبراير 2026، أعلنت شركة بلو سكيب ستيل أكس من خلال نتائجها المالية الرسمية أن التسعير المحلي والتصديري للصلب، مقترناً بضغوط تصاعد التكاليف، استمر يؤثر على الأداء التشغيلي في جميع أنحاء أستراليا، مما أبرز التقلبات المستمرة في أسعار الصلب وتكاليف المواد الخام التي تؤثر على مشاريع التشييد والهياكل الأساسية الرئيسية.

الفرص السوقية الرئيسية: الاعتماد المتزايد لمراكز البيانات الخضراء والستيل المنخفض الكربون

إن التركيز المتزايد على تطوير مراكز البيانات المستدامة يشكل فرصة كبيرة أمام السوق. ذلك أن الحكومات الأوروبية، والمستثمرين، ومشغلي مراكز البيانات في أوروبا يرتبون أولويات أهداف الحد من الكربون، وكفاءة الطاقة، وممارسات البناء المسؤولة بيئيا. وهذا الاتجاه يدفع الطلب على الصلب المعاد تدويره، والفولاذ المنخفض الكربون، ومواد البناء المعتمدة بيئيا. والواقع أن صناع الصلب الذين يعرضون منتجات منخفضة الانبعاثات في وضع جيد للاستفادة من العدد المتزايد من مشاريع مراكز البيانات الخضراء التي يجري تطويرها في مختلف أنحاء أوروبا.

إن ظهور تكنولوجيات إنتاج الفولاذ المنخفضة الكربون، إلى جانب مبادرات الاستدامة من جانب مشغلي مراكز البيانات الرئيسيين، يخلق فرصاً جديدة لمنتجات الصلب الممتاز. ومع سعي المطورين إلى الحصول على شهادات البناء الأخضر والأهداف الصافية الصفرية، فمن المتوقع أن يزداد الطلب على الحلول الفولاذية التي تدعم الحد من الكربون على مدار دورة الحياة، وأهداف الاقتصاد الدائري، وممارسات البناء المستدام عبر النظام الإيكولوجي الأوروبي الموسع لمركز البيانات.

شركة Europa SYLY for D البيانات مركزات البيانات

وتقسم سوق بناء الصلب الأوروبي لمراكز البيانات إلى سبعة قطاعات بارزة تستند إلى نوع الفولاذ، وشكل المنتج، وتطبيق مركز البيانات، ونوع مركز البيانات، ونوع البناء، والمستعمل النهائي، وقناة التوزيع.

- PP

واستناداً إلى نوع الصلب، فإن سوق الإنشاءات في مراكز بناء الصلب الأوروبية مقسمة إلى سوق فولاذية هيكلية، وفولاذ الكربون، وفولاذ غالفانيد، وفولاذ لا يُعرف بالضاؤل، وفولاذ الألواح، وفولاذ إعادة التدوير/الفولاذ الأخضر. وفي عام 2026، من المتوقع أن يهيمن قطاع الصلب الهيكلي على السوق بحصة سوقية تبلغ 34.75%، مدفوعة بزيادة أنشطة بناء مراكز البيانات الضخمة والمشتركة، ومتطلبات تحميل الحمولة المرتفعة، والاستخدام الواسع النطاق في الأطر الهيكلية والهياكل الأساسية الداعمة. ويحظى هذا الجزء بمزيد من الدعم من خلال الاستثمارات المتنامية في مشاريع البنية الأساسية الرقمية الكبيرة والطلب على مواد التشييد المعمرة والقابلة للتعديل والناجعة من حيث التكلفة.

وفي عام 2026، يتوقع أن يشهد قطاع الفولاذ المجرفاني أعلى معدل نمو قدره 10.1 في المائة في سوق بناء مراكز الصلب الأوروبية لمراكز البيانات، مدفوعاً بارتفاع الطلب على المواد المقاومة للتآكل، وزيادة الانتشار في التبريد والهياكل الأساسية الكهربائية، وزيادة التركيز على مرافق مراكز البيانات الطويلة الأجل التي تتسم بالدوام والكفاءة في استخدام الطاقة.

- الشكل

وعلى أساس شكل المنتج، تُقسم سوق أوروبا لتشييد مراكز البيانات إلى منتجات فولاذية طويلة، ومنتجات فولاذية مسطحة، ومكوّنات فولاذية مزيّفة، ومنتجات فولاذية أنبوبية. وفي عام 2026، من المتوقع أن يهيمن قطاع المنتجات الفولاذية الطويلة على السوق بحصة سوقية تبلغ 41.81 في المائة، مدفوعة بتطبيقه الواسع النطاق في الشعاعات الهيكلية، ونظم التعزيز، والأعمدة، والإنشاءات الإطارية لمراكز البيانات الضخمة الحجم ومراكز البيانات المؤسسية.

وفي عام 2026، من المتوقع أن يشهد قطاع مكونات الصلب المزيّفة أعلى معدل نمو قدره 10 في المائة في سوق بناء مراكز الصلب الأوروبية لمراكز البيانات، مدفوعاً بتزايد اعتماد تقنيات إنشاء مراكز البيانات النموذجية والسابقة التجهيز، وازدياد الحاجة إلى جداول زمنية أسرع للنشر، وتزايد الطلب على مجمعات الفولاذ المصممة خصيصاً للبنى التحتية للتبريد والطاقة والخواديم.

- منق من مركز البيانات

واستناداً إلى تطبيق مركز البيانات، فإن سوق إنشاء مراكز بناء الصلب الأوروبي من أجل البيانات مقسمة إلى إطار هيكلي، وهياكل أساسية للتبريد، وهياكل أساسية للطاقة والكهرباء، وهياكل أساسية للحواسيب وتكنولوجيا المعلومات، ونظم للطابق الأرضي، ونظم ميكانيكية ونظم للدعم، ونظم للأمن والحماية، وغيرها. وفي عام 2026، يتوقع أن يهيمن قطاع الإطار الهيكلي على السوق بحصة سوقية تبلغ 33.57 في المائة، مدفوعة بتزايد بناء مراكز البيانات ذات النطاق الفائق والموقع المشترك التي تتطلب نظم دعم هيكلي قوية، وقدرات تحميل ثقيلة، وتصميمات بناء قابلة للتطوير. وفي عام 2026، من المتوقع أن تؤدي زيادة الاستثمارات في مرافق الطاقة المتجددة الجاهزة والكثافة العالية إلى زيادة تعزيز الطلب على التطبيقات الفولاذية الهيكلية.

وفي عام 2026، من المتوقع أن يشهد قطاع الهياكل الأساسية للتبريد أعلى معدل نمو قدره 10.1 في المائة في سوق بناء مراكز أوربا لفولاذ البيانات، مدفوعاً بتزايد نشر نظم التبريد المتقدمة، وتكنولوجيات التبريد السائل، والهياكل الأساسية ذات الكفاءة من حيث الطاقة لمركبات الهيدروكلوروفلوروكربون المطلوبة لإدارة زيادة الأحمال الحرارية في مراكز البيانات الحديثة.

- بحسب مركز البيانات

وعلى أساس نوع مركز البيانات، تُقسم سوق الإنشاءات في مركز أوربا ستيل لمراكز البيانات إلى مراكز للبيانات ذات الحجم المرتفع، ومراكز للبيانات المشتركة، ومراكز لبيانات المشاريع، ومراكز للبيانات المتعلقة بالإيدج. وفي عام 2026، يتوقع أن يهيمن قطاع مراكز البيانات ذات الحجم العالي على السوق بحصة سوقية تبلغ 48.70 في المائة، مدفوعة بتزايد اعتماد السحاب، والتوسع في أنشطة البحث والتطوير وأعباء العمل المتعلقة بالبيانات الضخمة، وزيادة استثمارات شركات التكنولوجيا العالمية في الهياكل الأساسية الرقمية الواسعة النطاق عبر أوروبا. ويستفيد هذا القطاع أيضاً من الطلب المتزايد على المرافق القابلة للقياس والتي تتسم بكفاءة استخدام الطاقة.

وفي عام 2026، يتوقع أن يشهد قطاع مراكز البيانات المتعلقة بالإيدج أعلى معدل نمو قدره 9.7 في المائة في سوق بناء مراكز أوربا لفولك للبيانات، مدفوعاً بالتوسع السريع في شبكات 5G، وزيادة الاعتماد الحوسبة الفضفاضة، وزيادة الطلب على الهياكل الأساسية لتجهيز البيانات المنخفضة السرعة عبر البيئات الحضرية والصناعية.

- نوع الإنشاء

وعلى أساس نوع البناء، يتم تقسيم سوق البنية الأساسية الأوروبية لمراكز البيانات الإنشائية إلى بناء تقليدي وتشييد مُعَدَّد/مُعَدَّد. ففي عام 2026، من المتوقع أن يهيمن قطاع البناء التقليدي على السوق بحصة سوقية تبلغ 71.35%، مدفوعةً بالتبني الواسع النطاق في المرافق الضخمة الحجم، وزيادة مرونة التصميم، والاستثمارات القوية في البنية الأساسية لمركز البيانات الدائم عبر الأسواق الأوروبية الرئيسية.

في عام 2026، من المتوقع أن يشهد قطاع البناء المختلط/المسبق التجهيز أعلى معدل نمو يبلغ 9.5% في سوق الإنشاءات في أوروبا في مجال الصلب لمراكز البيانات، وذلك بسبب الطلب المتزايد على النشر السريع، والقابلية للقياس، والجداول الزمنية المخفضة للتشييد، والحلول الفعالة من حيث التكلفة للبنية الأساسية. والواقع أن ارتفاع تبني هياكل الصلب الجاهزة ووحدات مركز البيانات بالحاويات يزيد من دعم توسع السوق.

- بواسطة مُستخدِم

وعلى أساس المستخدم النهائي، تُقسم سوق بناء مراكز البيانات الأوروبية من الصلب إلى مقدمي خدمات على نطاق السحابة والمبالغ فيه، ومقدمي خدمات المواقع المشتركة، ومشغلي الاتصالات السلكية واللاسلكية، والحكومة والدفاع، وBFSI & Enterprise IT، وجهات أخرى.() وفي عام 2026، يُتوقع أن يهيمن قطاع مقدمي الخدمات على السوق بنسبة 46.79 في المائة في حصة السوق، مدفوعة بالطلب المتزايد على الحوسبة السحابية، وزيادة الاستثمارات في البنية التحتية للمعاملات الدولية، وتوسيع نطاق المرافق الفائقة الحجم من جانب شركات التكنولوجيا العالمية عبر أوروبا.() ويحظى هذا القطاع بمزيد من الدعم من خلال مبادرات التحول الرقمي الصاعدة وزيادة حجم حركة البيانات.

وفي عام 2026، يُتوقع أيضا أن يشهد قطاع مقدمي خدمات السحب والارتفاع أعلى معدل نمو قدره 9.4 في المائة في سوق بناء مراكز البيانات في أوروبا، مدفوعا بالتوسع المستمر للمناطق السحابية، وزيادة الطلب على الهياكل الأساسية الحاسوبية العالية الأداء، وزيادة الاستثمارات في مشاريع بناء مراكز البيانات المستدامة وذات الكفاءة في استخدام الطاقة.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم سوق الإنشاءات في مراكز بناء الصلب الأوروبية إلى سوق مباشرة وغير مباشرة. وفي عام 2026، يتوقع أن يهيمن القطاع المباشر على السوق بحصة سوقية تبلغ 74.66 في المائة، مدفوعة بعلاقات شراء قوية بين مصنعي الصلب، ومقاولي البناء، ومطوري مراكز البيانات الكبيرة الحجم. ومن شأن الاستعانة بمصادر مباشرة أن تمكن من تحسين التكييف، وتحقيق الاستخدام الأمثل للتكاليف، وضمان الجودة، وكفاءة سلسلة الإمداد لمشاريع البنية الأساسية الرئيسية.

ومن المتوقع أن يشهد الجزء غير المباشر في عام 2026 أعلى معدل نمو قدره 9.7 في المائة في سوق بناء مراكز أوروبا لفولاذ البيانات، مدفوعا بتوسيع شبكات التوزيع الإقليمية، وزيادة مشاركة موردي الصلب المتخصصين، وتزايد الطلب من مشاريع بناء مراكز البيانات الصغيرة والمتوسطة الحجم عبر الأسواق الأوروبية الناشئة.

أوروبا من طراز SELEE Europ Arop

وتستفيد المنطقة من وجود محاور رئيسية لمراكز البيانات، وقدرات بناء متقدمة، وأنظمة صارمة للاستدامة تشجع على استخدام مواد فولاذية عالية الأداء وقليلة الكربون. ولا تزال الاستثمارات المتزايدة في مراكز البيانات الفائقة النطاق، والمشتركة، والخلفية عبر الأسواق الرئيسية مثل ألمانيا، والمملكة المتحدة، وأيرلندا، وهولندا، وأسبانيا، تدفع الطلب على الصلب البنيوي، والفولاذ المعزز، والمكونات الفولاذية الجاهزة. فضلاً عن ذلك فإن الاعتماد المتزايد لتقنيات البناء النموذجية ومعايير البناء الأخضر يعمل على تعزيز موقف أوروبا باعتبارها سوقاً رائدة لمشاريع بناء مراكز البيانات الكثيفة الفولاذ.

المملكة المتحدة الأمريكية

ويشهد سوق بناء الصلب في مراكز البيانات في المملكة المتحدة نمواً قوياً، مدفوعاً بزيادة الاستثمارات في مراكز البيانات ذات النطاق الفائق وفي مواقع مشتركة، لا سيما في منطقة لندن الحضرية والمراكز الإقليمية الناشئة. وأدى الطلب المتزايد على الخدمات السحابية، والبنية التحتية للاستخبارات الاصطناعية، ومبادرات التحول الرقمي إلى التعجيل بتطوير مراكز البيانات الجديدة، وبالتالي زيادة استهلاك الصلب الهيكلي ومواد البناء السابقة التجهيز. وبالإضافة إلى ذلك، فإن التركيز المتزايد على ممارسات البناء المستدامة وتصميمات مراكز البيانات التي تتسم بكفاءة استخدام الطاقة يدعم الطلب على منتجات الفولاذ المنخفضة الكربون. وما زال التوسع في قدرة مراكز البيانات من جانب شركات التكنولوجيا العالمية ومقدمي الخدمات المشتركة في المواقع يجعل المملكة المتحدة واحدة من أهم الأسواق الأوروبية لاستهلاك الصلب المرتبط بمراكز البيانات.

ألمانيا مُحَكِّات المُحَكِّكِ

الواقع أن سوق بناء الصلب في ألمانيا لمراكز البيانات آخذة في التوسع بشكل مطرد نظراً لوضع البلاد باعتبارها أكبر سوق لمركز البيانات في أوروبا، بقيادة منطقة فرانكفورت الحضرية، وهي أحد أهم محاور البنية الأساسية الرقمية في العالم. فتزايد الطلب القوي من جانب مقدمي خدمات السحابة، والمشغلين على نطاق واسع، ومطوري مراكز البيانات في المؤسسة، يولد متطلبات كبيرة من الأطر البنيوية الفولاذية، ومنتجات التعزيز الفولاذ، وحلول الإنشاءات النموذجية. والواقع أن القاعدة الصناعية المتقدمة في ألمانيا، والتركيز على البناء المستدام، والاستثمارات في مراكز البيانات التي تعمل بالطاقة المتجددة، تزيد من دعم نمو الأسواق. وبالإضافة إلى ذلك، فإن التوسع في نشر المرافق الجاهزة للطاقة الحديثة والبنية الأساسية الحوسبة الممتازة تعمل على خلق فرص جديدة لصناع الصلب الذين يقدمون مواد متخصصة لمشروع مركز بيانات الجيل المقبل.

أوروبا من طراز Europ Aropan Ste for D البيانات

وتتولى شركات راسخة قيادة سوق إنشاء مراكز بناء الصلب الأوروبية للبيانات، وهي تشمل ما يلي:

- أرسيلور ميتال (لكسمبرغ)

- ستيل (ألمانيا)

- ستاهل غمبه (النمسا)

- شركة نيبون ستيل (اليابان)

- القابضات (كوريا الجنوبية)

- أسيرينوكس (إسبانيا)

- من الخارج (فنلندا)

- مجموعة باوو ستيل (الصين)

- مجموعة هيبس (الصين)

- تاتا ستيل (الهند)

- فان ليتوين (هولندا)

- هيونداي ستيل (كوريا الجنوبية)

- JFSEL Corporation (اليابان)

- JSW Set Stele (الهند)

أحدث التطورات في أوروبا من أجل سوق إنشاء مراكز البيانات

- في أبريل 2026، دخلت أرسيلورميتال في شراكة مع ستوكلاند، من خلال منصة ستوكلاند وJStil، لتوريد الحلول الفولاذية المنخفضة الكربون والمصممة من أجل مشاريع بناء ستوكلاند في أستراليا. ويركز التعاون على استخدام XCarb ArcelorMittal من طراز إكس كارب (XCarb) التي أعدها أرسيلورميتال، وعلى الصلب المتجدد للحد من الكربون المجسد في اللوجستيات الواسعة النطاق وتطوير البنية الأساسية. وهذه الصفقة تعزز موقف أرسيلورميتال في سوق الفولاذ المنخفض الكربون في مجال البناء، وتوسع نطاق اعتماد علامة XCarb في مشاريع البنية الأساسية الدولية الكبرى.

- في مايو/أيار 2026، رفعت أوروبا من قيمة تقسيمها الفولاذي إلى نحو 3 مليار يورو، بعد مفاوضات لبيع الأعمال التجارية لشركة جيندال للبنطال الهندية. ويعكس القرار التقدم المحرز في إعادة الهيكلة، بما في ذلك خطط خفض القوة العاملة، والخروج من المشاريع المشتركة، وتدابير حماية أقوى للاتحاد الأوروبي ضد الواردات الرخيصة من الصلب. وهذا الارتفاع في القيمة يعزز الموقف الاستراتيجي لأوروبا في مجال الاستثمار في المستقبل.

- في سبتمبر/أيلول من عام 2025، حصلت شركة فالوورك على عقد توريد خارجي كبير مع شركة بتروبراس بقيمة تصل إلى مليار دولار. ويشمل هذا الاتفاق توريد السلع الأنبوبية لبلدان النفط، بما في ذلك أنابيب الكربون والأنابيب غير القابلة للصدأ، إلى جانب الخدمات المرتبطة بها للعمليات البحرية من عام 2026 إلى عام 2029. وهذه الصفقة تعزز خط أنابيب العائدات الطويلة الأجل لشركة فالوورك وتعزز موقفها باعتبارها مورداً عالمياً رائداً للحلول النوبية العالية القيمة للطاقة في عرض البحر.

- في أبريل 2026، حصلت شركة نيبون ستيل على شهادات جديدة من SumPO EPD عن أشكالها الفولاذية الساخنة التي لا تُصَدَّر، بما في ذلك الصلب الذي لا يُصَدَّق (SUS304)، في إطار برنامج سومبو للوسم البيئي. وهذا الاعتماد يعزز الشفافية البيئية لفئة منتجاتها، التي تحمل بالفعل شهادات متعددة من برنامج حماية البيئة، ويدعم طلب العملاء على حياد الكربون والمواد المنخفضة التأثير التي تم التحقق منها. وهذا يعزز مصداقية شركة نيبون ستيل في منتجات الصلب المستدامة.

- في ديسمبر/كانون الأول من عام 2025، أطلقت شركة أسيرينوكس ECOACXX، فولاذاً شديد الانتقاص منخفض الكربون، وهو أكثر نطاق منتجاته استدامة حتى الآن، وأنتج باستخدام أكثر من 90% من المواد المعاد تدويرها والكهرباء المتجددة، مما حقق خفضاً بنسبة 50% في انبعاثات الكربون مقارنة بالفولاذ التقليدي الذي لا يصدأ. كما أدخلت الشركة أيضاً مدخنة من الفولاذ الخفيف غير القابل للصدأ من الانبعاثات، ونظماً انبوبية بالشراكة مع جيريمياس، مصممة لتطبيقات البناء ومبنية باستخدام الصلب ECOACXS للحد بشكل كبير من الكربون المجسد في البنية الأساسية للبناء. وهذه العمليات تعزز موقف شركة أسيرينوكس في أسواق الصلب المنخفض الانبعاثات في أوروبا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.