Europe Stents Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

368.11 Million

USD

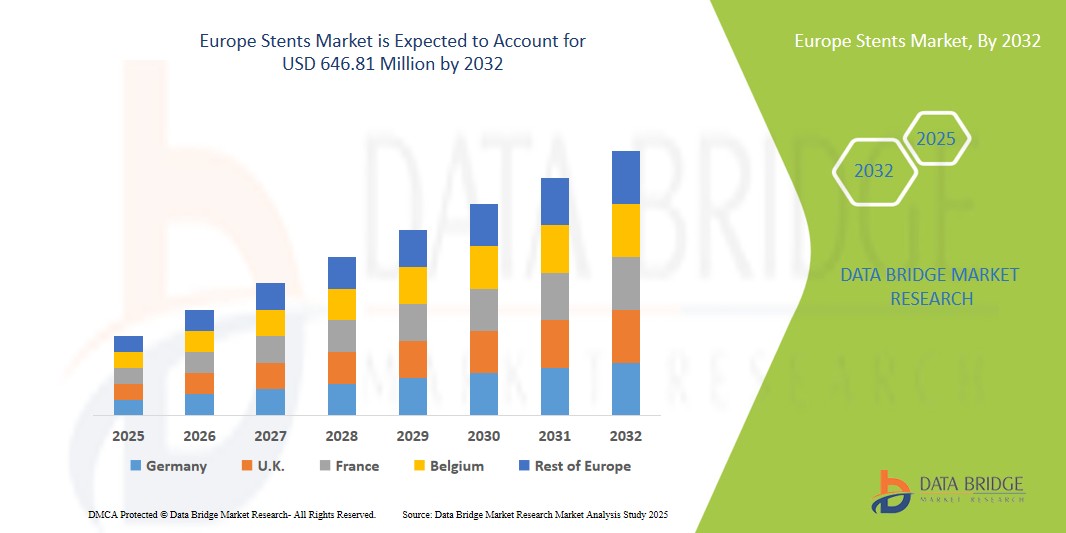

646.81 Million

2024

2032

USD

368.11 Million

USD

646.81 Million

2024

2032

| 2025 –2032 | |

| USD 368.11 Million | |

| USD 646.81 Million | |

| % | |

|

تجزئة سوق الدعامات في أوروبا، حسب النوع (دعامة العلاج المزدوج، دعامة الأوعية الدموية القابلة للامتصاص الحيوي، دعامة الطرد الدوائي (DES)، الدعامة الهندسية بيولوجيًا، والدعامة المعدنية العارية)، معدل الامتصاص (دعامة بطيئة الامتصاص وأخرى سريعة الامتصاص (DES))، المادة (الفولاذ المقاوم للصدأ، سبائك الكوبالت، الذهب، التنتالوم، النيتينو، والبوليمرات)، معدل الامتصاص (دعامات بطيئة الامتصاص وأخرى سريعة الامتصاص)، الاستخدام (انسداد الشرايين التاجية وأمراض الشرايين الطرفية)، طريقة التوصيل (دعامات قابلة للتمدد بالبالون ودعامات ذاتية التمدد)، المستخدمون النهائيون (المستشفيات، مراكز القلب، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق الدعامات

- تم تقييم سوق علاج الدعامات في أوروبا بـ 368.11 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 646.81 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 7.3٪، خلال الفترة المتوقعة

- إن الانتشار المتزايد لمرض الشريان التاجي والتفضيل المتزايد لإجراءات القلب والأوعية الدموية الأقل تدخلاً يُعززان الطلب على سوق الدعامات في أوروبا. كما أن تزايد الوعي بفوائد التدخل المبكر بزراعة الدعامات، إلى جانب التطورات في تكنولوجيا الدعامات - مثل الدعامات المطلية بالأدوية والدعامات القابلة للامتصاص الحيوي - يُعزز نمو السوق.

تحليل سوق الدعامات

- سوق الدعامات هو أنابيب شبكية صغيرة قابلة للتمدد تُدخل في الشرايين التاجية الضيقة أو المسدودة لاستعادة تدفق الدم إلى القلب والحفاظ عليه. تُعد هذه الدعامات أساسية في علاج مرض الشريان التاجي (CAD)، الناتج عن تراكم اللويحات في جدران الشرايين. من خلال دعم الشريان ماديًا وإطلاق الأدوية في حالة الدعامات المُشبعة بالأدوية، فإنها تساعد على منع عودة التضيق، وتحسين وظائف القلب، وتقليل خطر الإصابة بالنوبات القلبية، مما يُحسّن نتائج المرضى وجودة حياتهم.

- تبرز المملكة المتحدة كمنطقة رائدة في سوق الدعامات الأوروبية، بدعم من البنية التحتية للرعاية الصحية المتطورة للغاية، والوعي الواسع النطاق بأمراض القلب والأوعية الدموية، وأطر السداد القوية لإجراءات أمراض القلب التداخلية.

- وتستمر الاستثمارات المستمرة في المنطقة في تقنيات الدعامات المتقدمة، مثل السقالات القابلة للتحلل البيولوجي والدعامات المغطاة بالأدوية من الجيل التالي، إلى جانب الشيخوخة السكانية والانتشار الواسع لأمراض الشريان التاجي، في تغذية نمو السوق والابتكار في علاجات الدعامات التاجية.

نطاق التقرير وتقسيم سوق الدعامات

|

صفات |

سوق الدعامات - رؤى السوق الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الدعامات

"التفضيل المتزايد للعلاجات الأقل تدخلاً والعلاجات المستهدفة"

- إن الاتجاه الرئيسي في سوق الدعامات الأوروبية هو التفضيل المتزايد للتدخلات القلبية الوعائية المستهدفة قليلة التوغل، وخاصة التدخل التاجي عن طريق الجلد (PCI) باستخدام الدعامات.

- تكتسب الدعامات المطلية بالأدوية (DES) والسقالات الوعائية القابلة للتحلل البيولوجي (BVS) شعبية متزايدة بسبب قدرتها على تقليل تضيق الشرايين، وتعزيز التئام الشرايين، وتوفير توصيل الأدوية المستهدفة مباشرة إلى موقع الآفة.

- على سبيل المثال، توفر الدعامات من الجيل التالي ذات الطلاءات البوليمرية القابلة للتحلل الحيوي وملفات تعريف إطلاق الأدوية المصممة خصيصًا مرونة أكبر ونتائج طويلة الأمد محسنة، بما يتماشى مع الطلب المتزايد على استراتيجيات العلاج الشخصية.

- ويتم دعم هذا الاتجاه أيضًا من خلال التقدم في أنظمة توصيل الدعامات، مما يتيح وضعًا دقيقًا، وتقليل الوقت الإجرائي، وتحسين سلامة المرضى.

- بالإضافة إلى ذلك، فإن دمج تقنيات التصوير داخل الأوعية الدموية مثل التصوير المقطعي البصري والتصوير بالموجات فوق الصوتية داخل الأوعية الدموية يعزز دقة الإجراء، وتحديد موضع الدعامة، واتخاذ القرارات السريرية.

- This shift toward patient-centric, non-surgical cardiovascular solutions is reshaping interventional cardiology and driving innovation in the Europe Stents Market.

Stents Market Dynamics

Driver

“Increasing Prevalence of Coronary Artery Disease (CAD)”

- As the Europe population continues to age and lifestyle-related risk factors such as obesity, sedentary behavior, diabetes, and smoking become more prevalent, the incidence of coronary artery disease (CAD)—a condition characterized by narrowing or blockage of the coronary arteries due to plaque buildup—is rising significantly. CAD remains the leading cause of death worldwide, contributing to a growing demand for effective, life-saving interventions like Stents Market.

- Stents Market, particularly drug-eluting stents (DES), offer a minimally invasive solution to restore blood flow in blocked arteries, relieve chest pain (angina), and reduce the risk of heart attacks. These devices are increasingly favored over traditional open-heart surgeries due to shorter recovery times, lower complication rates, and improved long-term outcomes.

For instance,

- In November 2023, the World Health Organization (WHO) reported that cardiovascular diseases are responsible for approximately 17.9 million deaths annually, with coronary heart disease accounting for a majority

- According to data published by the American Heart Association (2024), around 18.2 million adults in the United States are living with CAD, and this number is projected to rise with increasing age and risk factor prevalence

- The growing Europe burden of CAD is driving the need for scalable, effective interventional solutions. At the same time, heightened awareness among clinicians and patients about the benefits of early stenting is accelerating adoption rates.

- As clinical outcomes continue to improve due to innovations in stent design, coating technologies, and delivery systems, healthcare professionals are more frequently recommending PCI (Percutaneous Coronary Intervention) with stenting as a frontline treatment. This convergence of clinical need, awareness, and technological progress is creating a robust environment for the continued growth of the Europe Stents Marke

Opportunity

“Advancements in Stent Technologies and Delivery Systems”

- Significant innovations in coronary stent design—such as next-generation drug-eluting stents (DES), bioresorbable vascular scaffolds (BVS), and dual therapy stents—are transforming the treatment landscape for coronary artery disease. These advancements provide longer-lasting arterial support, reduced restenosis rates, and enhanced biocompatibility, appealing to both clinicians and patients seeking safer and more effective cardiovascular solutions.

- Cutting-edge delivery systems and catheter technologies are improving stent placement precision, reducing procedure time, and minimizing complications, particularly in complex or multi-vessel interventions. These improvements directly align with the Europe shift toward minimally invasive cardiac procedures and contribute to better clinical outcomes and faster patient recovery.

For instance,

- Abbott Laboratories, Boston Scientific, and Medtronic have introduced stents with polymer-free coatings, ultra-thin strut designs, and optimized drug elution profiles to improve long-term patency and reduce inflammatory response.

- In early 2024, peer-reviewed studies published in journals such as JACC: Cardiovascular Interventions and Euro Intervention highlighted the superiority of new-generation DES in complex lesions and high-risk patient groups, including those with diabetes and chronic total occlusions

- These technological advances meet the increasing demand for durable, patient-centric cardiovascular care in both mature and emerging markets.

- Companies that invest in innovative stent platforms, customized treatment solutions, and precision-guided PCI tools are better positioned to capitalize on the expanding Europe burden of coronary artery disease. This makes the Stents Market sector an attractive and strategic area for long-term investment and competitive growth within the interventional cardiology space.

Restraint/Challenge

“High Cost and Accessibility Barriers in Coronary Stent Procedures”

- The high cost of coronary stent implantation, especially when coupled with advanced stent technologies and hospital-based interventional procedures, presents a major challenge to widespread accessibility—particularly in low- and middle-income countries (LMICs) and underserved populations. Even in high-income nations, patients may face substantial out-of-pocket expenses due to insurance limitations or tiered reimbursement structures, which can discourage timely intervention and compromise long-term cardiovascular health outcomes.

- While drug-eluting stents (DES) have improved clinical efficacy, they are often significantly more expensive than bare-metal stents (BMS), leading some healthcare systems and patients to opt for less effective but more affordable alternatives.

- Additionally, the cost of post-procedural care, including dual antiplatelet therapy (DAPT), regular monitoring, and follow-up angiography, further increases the financial burden on patients and healthcare systems. This cumulative cost structure may limit the reach of life-saving stenting procedures in areas with constrained healthcare budgets.

For instance,

- A 2023 report by the American College of Cardiology (ACC) noted that percutaneous coronary intervention (PCI) with drug-eluting stents can range between USD 10,000 to USD 35,000, depending on geographic region, hospital, and stent type.

- في يناير 2024، أكدت دراسة أجرتها مجلة لانسيت أوروبا الصحية أن العديد من المستشفيات في البلدان ذات الدخل المنخفض والمتوسط تكافح من أجل تحمل تكاليف الدعامات من الجيل الأحدث، مما يؤدي إلى اعتماد محدود للتقنيات الأكثر فعالية وزيادة الاعتماد على الخيارات القديمة أو الأقل ديمومة.

- وبحسب شركتي Medtronic وBoston Scientific، فإن التفاوت في الأسعار بين الدعامات التاجية عالية الجودة والبدائل العامة، إلى جانب الإعانات الحكومية المحدودة في مناطق معينة، يحد من قدرة المرضى على الوصول إلى أحدث ابتكارات الدعامات التاجية.

- تُعيق هذه العوائق المالية والبنية التحتية الوصولَ العادل إلى خدمات طب القلب التداخلي المتقدم. وستكون معالجة هذه العوائق من خلال إصلاح الأسعار، وتوسيع نطاق التغطية التأمينية، وتقديم منتجات متعددة المستويات، وبرامج دعم حكومية، أمرًا بالغ الأهمية لضمان توسع السوق الأوروبية وتحسين نتائج المرضى.

نطاق سوق الدعامات

يتم تقسيم السوق حسب النوع ومعدل الامتصاص والمادة والمعدل والتطبيق وطريقة التسليم والمستخدمين النهائيين.

|

التجزئة |

التجزئة الفرعية |

|

حسب النوع |

|

|

حسب معدل الامتصاص |

|

|

حسب المادة |

|

|

حسب المعدل |

|

|

حسب الطلب |

|

|

حسب طريقة التسليم |

|

|

حسب المستخدمين النهائيين |

|

في عام 2025، من المتوقع أن تهيمن شريحة الدعامات المطلية بالأدوية (DES) على السوق بأكبر حصة في شريحة النوع

من المتوقع أن يهيمن قطاع الدعامات المُغلفة بالأدوية (DES) على سوق الدعامات الأوروبية بحلول عام 2025، مستحوذًا على أكبر حصة سوقية تبلغ حوالي 68.7%. وتعود هذه الريادة بشكل رئيسي إلى النتائج السريرية المتميزة المرتبطة بالدعامات المُغلفة بالأدوية، بما في ذلك انخفاض ملحوظ في معدلات إعادة التضيق وإعادة تكوين الأوعية الدموية مقارنةً بالدعامات المعدنية العارية (BMS). تُغلف الدعامات المُغلفة بالأدوية بعوامل دوائية تُثبط تكاثر الخلايا، مما يمنع بفعالية إعادة تضيق الشرايين بعد رأب الأوعية الدموية، وهو إنجاز كبير في مجال طب القلب التداخلي.

من المتوقع أن تشكل مراكز القلب الحصة الأكبر خلال فترة التوقعات في قطاع المستخدم النهائي

في عام 2025، من المتوقع أن تهيمن المستشفيات ومراكز القلب على سوق الدعامات الأوروبية، مستحوذةً على أكبر حصة سوقية تبلغ حوالي 64.9%. وتعزز هيمنة هذا القطاع العبء المتزايد لأمراض القلب والأوعية الدموية في أوروبا، وخاصةً مرض الشريان التاجي (CAD)، الذي يتطلب إجراءات تدخلية متطورة وفي الوقت المناسب، مثل التدخلات التاجية عن طريق الجلد (PCI). وتظل المستشفيات ومراكز القلب المتخصصة مراكز العلاج الرئيسية للمرضى الذين يحتاجون إلى قسطرة وزرع دعامات، بفضل وصولها إلى أحدث مختبرات القسطرة، وأطباء القلب التدخليين المهرة، والبنية التحتية الشاملة لرعاية ما بعد الجراحة. وتستثمر مرافق الرعاية الصحية المتقدمة في دول مثل الولايات المتحدة الأمريكية وألمانيا واليابان والصين بكثافة في تقنيات الدعامات من الجيل التالي، بما في ذلك الدعامات المطلية بالأدوية (DES)، والسقالات القابلة للامتصاص الحيوي، وأنظمة التدخل الموجهة بالصور، لتعزيز دقة الإجراءات والنتائج السريرية طويلة المدى.

تحليل إقليمي لسوق الدعامات

"ألمانيا هي الدولة المهيمنة في سوق الدعامات الأوروبية"

- تتصدر ألمانيا سوق الدعامات في أوروبا، بفضل بنيتها التحتية المتقدمة للرعاية الصحية، وأحجامها الإجرائية العالية للتدخلات التاجية عن طريق الجلد (PCI)، والتوافر الواسع النطاق لتقنيات الدعامات المتطورة مثل الدعامات المطلية بالأدوية (DES) والسقالات القابلة للتحلل البيولوجي.

- تتمتع ألمانيا بأكبر حصة في السوق، وذلك بسبب ارتفاع معدل انتشار مرض الشريان التاجي (CAD)، وتزايد عدد السكان المسنين، وزيادة عوامل الخطر المرتبطة بأسلوب الحياة مثل السمنة وارتفاع ضغط الدم والسكري.

- وتساهم سياسات السداد المواتية، والتغطية الصحية الشاملة، والدعم الحكومي القوي لبرامج صحة القلب والأوعية الدموية بشكل كبير في هيمنة المنطقة على السوق.

- بالإضافة إلى ذلك، فإن وجود لاعبين رئيسيين مثل Abbott وBoston Scientific وMedtronic، إلى جانب الاستثمارات المستمرة في البحث والتطوير ونشاط التجارب السريرية، يغذي الابتكار التكنولوجي وتبني المنتجات في جميع أنحاء أوروبا.

من المتوقع أن تسجل ألمانيا أعلى معدل نمو

- ومن المتوقع أن تشهد ألمانيا أسرع نمو في سوق الدعامات، مدفوعًا بالعبء المتزايد لأمراض القلب والأوعية الدموية، وتحسين الوصول إلى الرعاية الصحية، والاعتماد المتزايد على إجراءات أمراض القلب التداخلية.

- وقد أصبحت هذه الأسواق بمثابة أسواق رئيسية بسبب الأعداد الكبيرة من المرضى، والطلب المتزايد على الإجراءات الجراحية الأقل تدخلاً، والمبادرات التي تقودها الحكومة لمعالجة أزمة صحة القلب والأوعية الدموية المتزايدة.

- تعد ألمانيا، بفضل بنيتها التحتية الطبية المتطورة وسكانها المسنين، رائدة في تبني تقنيات DES المتقدمة وتقنيات PCI الموجهة بالتصوير.

- وعلاوة على ذلك، فإن صعود الشركات المصنعة للدعامات المحلية وعروض المنتجات الفعالة من حيث التكلفة، إلى جانب الإصلاحات التنظيمية الداعمة، تعمل على وضع المنطقة كمحرك نمو رئيسي لسوق الدعامات في أوروبا.

حصة سوق الدعامات

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Europe presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- Abbott Laboratories (U.S.)

- Medtronic plc (Ireland)

- Boston Scientific Corporation (U.S.

- BIOTRONIK SE & Co. KG (Germany)

- Terumo Corporation (Japan)

- B. Braun Melsungen AG (Germany)

- Cook Medical (U.S.)

- MicroPort Scientific Corporation (China)

- Biosensors International Group, Ltd. (Singapore)

- Alvimedica (Turkey

- Cardinal Health, Inc. (U.S.)

- Meril Life Sciences Pvt. Ltd. (India)

- JW Medical Systems Ltd. (China)

- Hexacath (France)

- Relisys Medical Devices Ltd. (India)

Latest Developments in Europe Stents Market

- In March 2025, Boston Scientific Corporation announced the commercial launch of its latest generation Synergy XD drug-eluting stent in major Europe markets. The stent features a redesigned delivery system aimed at enhancing placement accuracy and procedural efficiency, especially in complex lesions.

- In January 2025, Medtronic plc received CE Mark approval for its NextGen Resolute Onyx DES, incorporating a new polymer technology designed to improve endothelial healing and reduce long-term thrombosis risks. The product is expected to drive growth in European and Asia-Pacific markets.

- In November 2024, Abbott Laboratories announced positive long-term results from its XIENCE 90 post-market study, showing superior safety and efficacy of the XIENCE drug-eluting stent with a shorter dual antiplatelet therapy (DAPT) duration, enhancing patient compliance and reducing bleeding risks.

- In August 2024, Biotronik SE & Co. KG launched its Orsiro Mission DES in Latin America, strengthening its regional footprint. The stent is known for its ultrathin struts and bioabsorbable polymer coating, tailored for improving outcomes in patients with complex coronary artery disease.

- In June 2024, Terumo Corporation announced the expansion of its Ultimaster Tansei DES platform in Southeast Asia. The move aligns with the company's strategy to capture the growing demand for advanced interventional cardiology solutions in emerging markets.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.