Europe Tax It Software Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.88 Billion

USD

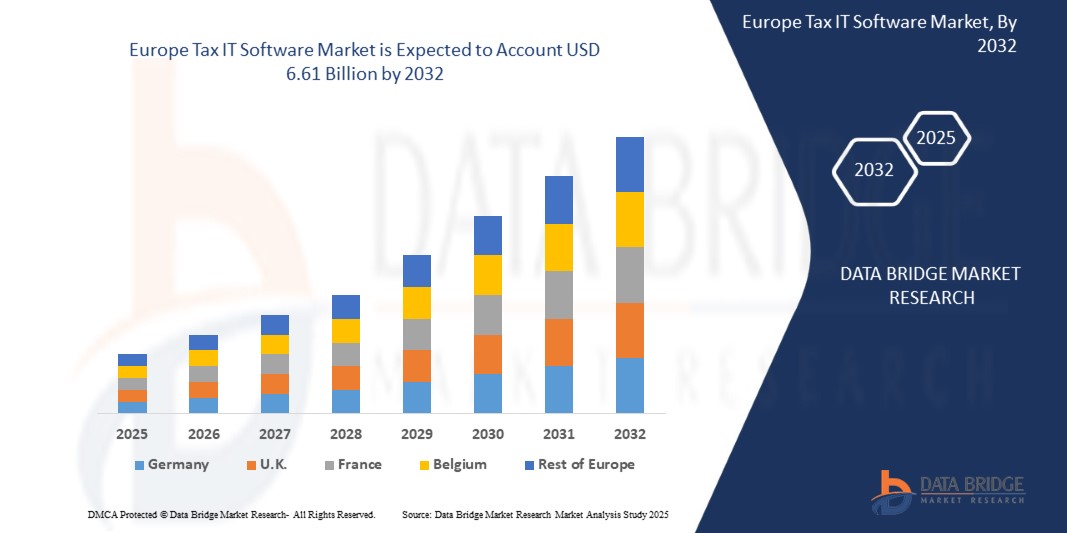

6.61 Billion

2024

2032

USD

3.88 Billion

USD

6.61 Billion

2024

2032

| 2025 –2032 | |

| USD 3.88 Billion | |

| USD 6.61 Billion | |

| % | |

تجزئة سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب العرض (البرمجيات والخدمات)، نوع الضريبة (ضريبة الدخل، وضريبة الشركات، وضريبة الملكية)، وضع النشر (السحابة والمحلية)، حجم المنظمة (الشركات الصغيرة والمتوسطة الحجم والشركات الكبيرة)، نموذج الإيرادات (الشراء لمرة واحدة والاشتراك)، الصناعة (الخدمات المصرفية، والخدمات المالية، والتأمين، وتكنولوجيا المعلومات والاتصالات، والتصنيع، وتجارة التجزئة والسلع الاستهلاكية، والرعاية الصحية، والطاقة والمرافق، والإعلام والترفيه) - اتجاهات الصناعة والتوقعات حتى عام 2032

تحليل سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

يشهد سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا نموًا سريعًا، مدفوعًا بالتعقيد المتزايد للوائح الضريبية الأوروبية والحاجة إلى ضمان الشركات للامتثال عبر ولايات قضائية متعددة. يشمل هذا السوق حلولاً تعمل على أتمتة حسابات الضرائب وإعداد التقارير وعمليات التقديم مع التكامل مع أنظمة المؤسسات لتقليل الجهود اليدوية وتقليل الأخطاء. تعمل التطورات في التقنيات مثل الذكاء الاصطناعي والحوسبة السحابية على تعزيز قدرات البرامج، وتقديم تحديثات في الوقت الفعلي، وقابلية للتطوير، وتحسين الدقة. كما يتم تعزيز السوق من خلال التبني المتزايد بين الشركات الصغيرة والمتوسطة الحجم والشركات الكبيرة التي تسعى إلى الكفاءة التشغيلية.

حجم سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

تحلل شركة Data Bridge Market Research أن سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا من المتوقع أن يصل إلى 6.61 مليار دولار أمريكي بحلول عام 2032 من 3.88 مليار دولار أمريكي في عام 2024 بمعدل نمو سنوي مركب قدره 7.0٪ في الفترة المتوقعة من 2025 إلى 2032. بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق Data Bridge Market Research تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل PESTLE.

اتجاهات سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

"زيادة جهود الكشف عن الجرائم المالية"

وقد أدت الجهود المتزايدة للكشف عن الجرائم المالية إلى تكثيف التدقيق في تدابير مكافحة غسل الأموال، مع التركيز على تعزيز أنظمة الامتثال والمراقبة. وتنفذ المؤسسات المالية إجراءات أكثر صرامة لتحديد المعاملات والأنماط المشبوهة التي تشير إلى غسل الأموال. وتشمل هذه التدابير تعزيز الضوابط الداخلية، وتحسين ممارسات الإبلاغ عن المعاملات، وتعزيز التعاون مع الهيئات التنظيمية. ويهدف الدفع نحو المزيد من الشفافية والمساءلة إلى تعطيل شبكات الجرائم المالية والحد من التدفقات المالية غير المشروعة. ومن خلال تبني أطر شاملة لمكافحة غسل الأموال، تسعى المنظمات إلى التخفيف من المخاطر وحماية سلامة النظام المالي. ويعكس هذا النهج الاستباقي التزامًا أوسع بمكافحة الجرائم المالية والحفاظ على الامتثال التنظيمي.

نطاق التقرير وتقسيم سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

|

تقرير القياس |

رؤى حول سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا |

|

القطاعات المغطاة |

تكنولوجيا المعلومات والاتصالات، التصنيع، تجارة التجزئة والسلع الاستهلاكية، الرعاية الصحية، الطاقة والمرافق، والإعلام والترفيه |

|

الدول المغطاة |

المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، إسبانيا، روسيا، هولندا، سويسرا، بلجيكا، تركيا، لوكسمبورج، وبقية أوروبا |

|

اللاعبون الرئيسيون في السوق |

Microsoft (الولايات المتحدة)، ADP, Inc. (الولايات المتحدة)، Yayoi Co., Ltd. (اليابان)، Wolters Kluwer NV (هولندا)، Stripe (الولايات المتحدة)، SAP (الولايات المتحدة)، Thomson Reuters (الولايات المتحدة)، Oracle (الولايات المتحدة)، NTT data (اليابان)، QUICKBOOKS (INTUIT INC.) (الولايات المتحدة)، SAGE GROUP PLC (المملكة المتحدة)، Vertex (الولايات المتحدة)، TKC Corporation (اليابان)، SOVOS Compliance, LLC (الولايات المتحدة)، Avalara (الولايات المتحدة)، Money Forward, Inc. (اليابان)، freee KK (اليابان)، TaxDiva (الهند)، Esker (فرنسا)، PCA Corporation (اليابان)، وEpicor Software Corporation (الولايات المتحدة) |

|

فرص السوق |

|

|

بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل PESTLE. |

تعريف سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

يشير برنامج تكنولوجيا المعلومات الضريبية إلى حلول تقنية متخصصة مصممة لأتمتة وتبسيط عمليات إدارة الضرائب، بما في ذلك حساب الضرائب والامتثال وإعداد التقارير والتقديم. تتكامل هذه الأنظمة مع منصات المؤسسات لضمان التعامل الدقيق مع ضريبة المبيعات وضريبة الاستخدام وضريبة القيمة المضافة وأنواع الضرائب الأخرى عبر ولايات قضائية متعددة. من خلال الاستفادة من الميزات المتقدمة مثل تحديثات الأسعار في الوقت الفعلي وإدارة شهادات الإعفاء والتقارير التفصيلية، يقلل برنامج تكنولوجيا المعلومات الضريبية من أحمال العمل اليدوية ويقلل من مخاطر الامتثال ويعزز الكفاءة التشغيلية للشركات التي تتعامل مع اللوائح الضريبية المعقدة.

ديناميكيات سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

السائقين

- زيادة استخدام برامج تكنولوجيا المعلومات الضريبية بين الشركات الصغيرة والمتوسطة الحجم

مع مواجهة الشركات الصغيرة والمتوسطة لتعقيدات متزايدة في إدارة الامتثال الضريبي، فإنها تلجأ إلى حلول آلية تعمل على تبسيط العمليات وتقليل الأخطاء وضمان الدقة. وقد أدت الحاجة إلى أن تتمكن هذه الشركات من التنقل بين اللوائح الضريبية المتنوعة، بما في ذلك ضريبة المبيعات وضريبة القيمة المضافة وقوانين الضرائب المحلية الأخرى، إلى زيادة استخدام برامج تكنولوجيا المعلومات الضريبية. تعمل هذه الحلول على تبسيط حسابات الضرائب كما تتكامل بسلاسة مع الأنظمة المالية، مما يوفر طريقة أكثر كفاءة لإدارة الضرائب مع الالتزام باللوائح المتطورة باستمرار.

وعلاوة على ذلك، فإن التحول المتزايد نحو الرقمنة والحلول المستندة إلى السحابة يعمل على تسريع اعتماد برامج تكنولوجيا المعلومات الضريبية في قطاع الشركات الصغيرة والمتوسطة. وتسعى هذه الشركات بشكل متزايد إلى حلول قابلة للتطوير وفعالة من حيث التكلفة تسمح لها بإدارة العمليات الضريبية دون الحاجة إلى موارد داخلية مكثفة. ومن خلال أتمتة المهام الضريبية الروتينية مثل إعداد التقارير والتسجيل ومراقبة الامتثال، يمكن للشركات الصغيرة والمتوسطة الحد من الأعباء الإدارية وتوفير الوقت والتركيز على مبادرات النمو الاستراتيجي. ومن المتوقع أن يستمر هذا الاتجاه مع تزايد إمكانية الوصول إلى برامج تكنولوجيا المعلومات الضريبية وسهولة استخدامها وتكاملها مع منصات الإدارة المالية الأوسع نطاقًا، مما يجعلها أداة أساسية للشركات الصغيرة والمتوسطة في جميع أنحاء العالم.

على سبيل المثال،

في نوفمبر 2024، وفقًا لمقال نشرته صحيفة The Indian Express، أظهر استطلاع أجرته شركة Deloitte India أن 81% من المنظمات الصغيرة تخطط لرقمنة عملياتها الضريبية في غضون السنوات الخمس المقبلة، مما يسلط الضوء على التحول نحو وظائف ضريبية تعتمد على التكنولوجيا. وعلى الرغم من التحديات مثل مشكلات التكامل ونقص المتخصصين في تكنولوجيا الضرائب، إلا أن هناك دفعة قوية لتبني حلول تكنولوجيا المعلومات الضريبية المدعومة بمبادرات التحول الرقمي الحكومية. يشير هذا الاهتمام المتزايد بين الشركات الصغيرة بتحديث عملياتها الضريبية إلى زيادة الطلب على برامج تكنولوجيا المعلومات الضريبية، مما يدفع نمو السوق والابتكار لتلبية الاحتياجات المحددة للمنظمات الصغيرة.

- دمج الذكاء الاصطناعي والتعلم الآلي في برامج الضرائب والمحاسبة

إن دمج الذكاء الاصطناعي والتعلم الآلي في برامج الضرائب والمحاسبة يحول سوق برامج تكنولوجيا المعلومات الضريبية من خلال أتمتة العمليات المعقدة وتعزيز قدرات اتخاذ القرار. تعمل الأدوات التي تعمل بالذكاء الاصطناعي على تبسيط المهام مثل استخراج البيانات وحساب الضرائب ومراقبة الامتثال، مما يقلل من الاعتماد على التدخل اليدوي. تعمل خوارزميات التعلم الآلي على تحسين دقة عمليات التدقيق الضريبي واكتشاف الاحتيال من خلال تحليل مجموعات البيانات الكبيرة وتحديد الشذوذ في الوقت الفعلي. تساعد هذه التطورات الشركات على ضمان الامتثال للوائح الضريبية المتغيرة باستمرار مع تبسيط عملياتها وتوفير الوقت.

إن اعتماد الذكاء الاصطناعي والتعلم الآلي في برامج الضرائب مفيد بشكل خاص لمعالجة التعقيدات التنظيمية التي تواجهها الشركات من جميع الأحجام. تستفيد الشركات الصغيرة والمتوسطة الحجم من الميزات الذكية مثل التحليلات التنبؤية والتخطيط الضريبي التكيفي، مما يمكنها من اتخاذ قرارات مستنيرة وتحسين استراتيجياتها المالية. هذا التحول نحو حلول ضريبية أكثر ذكاءً تعتمد على الذكاء الاصطناعي يدفع نمو السوق حيث تعطي الشركات الأولوية بشكل متزايد للكفاءة والدقة وقابلية التوسع في عمليات إدارة الضرائب الخاصة بها.

على سبيل المثال،

في مايو 2024، وفقًا لمقال نشرته Arizent، قدمت Wolters Kluwer منصة إدارة أداء الشركات المدعومة بالذكاء الاصطناعي، CCH Tagetik. تتضمن المنصة ميزات مثل Ask AI وAI Automapping وAI Anomaly Detection وAI Driver-Based Analysis لتحسين التقارير وحوكمة البيانات والتحليل المالي. يمثل هذا تحولًا كبيرًا نحو الذكاء الاصطناعي والتعلم الآلي في برامج الضرائب والمحاسبة، مما يعزز الأتمتة وسلامة البيانات والكفاءة التحليلية، وهو ما يتماشى مع الطلب المتزايد على الحلول المدعومة بالذكاء الاصطناعي في صناعة برامج تكنولوجيا المعلومات الضريبية.

فرص

- توسيع نطاق الخدمات السحابية للشركات

مع استمرار الشركات في تبني التحول الرقمي، أدى الطلب على حلول قابلة للتطوير ومرنة وفعالة من حيث التكلفة إلى نمو المنصات القائمة على السحابة. تتيح الخدمات السحابية لمحترفي الضرائب والشركات الوصول إلى أدوات وبرامج متقدمة دون الحاجة إلى استثمارات كبيرة في البنية التحتية. تمكن هذه المرونة الشركات من التكيف بسرعة مع المتطلبات التنظيمية المتغيرة وتبسيط العمليات وتحسين الكفاءة الإجمالية. علاوة على ذلك، توفر المنصات السحابية إمكانية الوصول إلى البيانات في الوقت الفعلي والتعاون والتكامل السلس مع أنظمة المؤسسات الأخرى، مما يجعلها جذابة بشكل متزايد للشركات التي تسعى إلى تعزيز وظائفها الضريبية والمحاسبية.

كما يعالج صعود حلول تكنولوجيا المعلومات الضريبية المستندة إلى السحابة أيضًا مخاوف بالغة الأهمية مثل أمان البيانات والامتثال وقابلية التوسع. يستثمر مزودو الخدمات السحابية بشكل كبير في تدابير أمنية قوية، مما يضمن حماية البيانات الضريبية الحساسة مع الامتثال للوائح خصوصية البيانات المحلية والدولية. وهذا يجعل الخدمات السحابية خيارًا قابلاً للتطبيق للشركات التي تتطلع إلى التخفيف من المخاطر والتركيز على عملياتها الأساسية. مع انتقال المزيد من الشركات إلى السحابة، من المرجح أن يشهد سوق برامج تكنولوجيا المعلومات الضريبية زيادة في التبني، مع استمرار المزودين في الابتكار وتقديم حلول متخصصة مصممة خصيصًا لتلبية الاحتياجات المتطورة للصناعة.

على سبيل المثال،

في أكتوبر 2020، وفقًا لمقال نشرته صحيفة إيكونوميك تايمز، تعمل الحوسبة السحابية وكل شيء كخدمة (XaaS) على إعادة تشكيل المشهد الضريبي، مما يؤدي إلى تعقيدات للشركات من حيث الضرائب والامتثال للوائح المتطورة. يفتح هذا التحول فرصًا لتوسيع الخدمات السحابية للشركات في سوق برامج تكنولوجيا المعلومات الضريبية، حيث تتطلب الشركات حلول برامج ضريبية متقدمة لإدارة التحديات الفريدة للخدمات المستندة إلى السحابة وضمان الامتثال لقوانين الضرائب الأوروبية.

- مبادرات حكومية متزايدة لتعزيز تبني برامج الامتثال الرقمي في جميع الشركات

تعمل الحكومات في جميع أنحاء العالم على الترويج بشكل متزايد لاستخدام برامج الامتثال الرقمية، مع سياسات تشجع الشركات على تبني أدوات رقمية للإبلاغ الضريبي والامتثال. غالبًا ما تتضمن هذه المبادرات حوافز أو إعانات أو تفويضات للشركات للانتقال من العمليات اليدوية إلى المنصات الرقمية. إن الدفع نحو التحول الرقمي قوي بشكل خاص في الصناعات ذات المتطلبات التنظيمية المعقدة، حيث يتعين على الشركات إدارة الضرائب عبر ولايات قضائية متعددة.

إن هذا الدعم الحكومي المتزايد يمثل فرصة كبيرة لسوق برمجيات تكنولوجيا المعلومات الضريبية، حيث تسعى الشركات إلى إيجاد حلول برمجية للامتثال للأنظمة والمعايير الجديدة. ومع تطبيق الحكومات لقواعد أكثر صرامة للامتثال الضريبي والإبلاغ، تتبنى الشركات بشكل متزايد الأدوات الرقمية لضمان دقة العمليات الضريبية وتوقيتها وفعاليتها. ومن المتوقع أن يؤدي هذا التحول نحو برمجيات الامتثال الرقمية إلى دفع الطلب على الحلول المبتكرة، مما يعود بالنفع على مزودي البرامج ويزيد من إمكانات السوق الإجمالية.

على سبيل المثال،

وفقًا لمقال نشرته شركة PKF Smith Cooper، تتطلب مبادرة جعل الضرائب رقمية (MTD) في المملكة المتحدة من الشركات والأفراد العاملين لحسابهم الخاص وأصحاب العقارات الاحتفاظ بسجلات رقمية واستخدام برامج تابعة لجهات خارجية لتقديم الضرائب. سيتم تنفيذ مبادرة جعل الضرائب رقمية (MTD) لتقييمات ضريبة الدخل الذاتية (ITSA) تدريجيًا بحلول عام 2026، مع تحديد عتبات الدخل للامتثال. تخلق هذه المبادرة فرصة لمقدمي برامج تكنولوجيا المعلومات الضريبية، حيث ستحتاج الشركات إلى حلول رقمية لتلبية اللوائح الضريبية المتطورة.

القيود/التحديات

- التكاليف المرتفعة والقيود على الاستثمار الأولي لاستخدام برامج الضرائب والمحاسبة المتقدمة

على الرغم من المزايا العديدة التي تتمتع بها برامج الضرائب والمحاسبة الحديثة، فإن التكاليف المرتفعة للحصول على هذه الأنظمة ونشرها وصيانتها قد تشكل عقبة كبيرة، وخاصة بالنسبة للشركات الصغيرة والمتوسطة الحجم. ومع سعي المؤسسات إلى تبسيط عملياتها المالية والحفاظ على قدرتها التنافسية، فإن الاستثمار الأولي اللازم لمثل هذه البرامج قد يثني العديد من الشركات عن ذلك، وخاصة عندما يتم تضمين رسوم التخصيص والتكامل الإضافية.

بالنسبة للشركات الصغيرة والمتوسطة الحجم، فإن النفقات الأولية الضخمة اللازمة لشراء ونشر برامج ضريبية ومحاسبية معقدة تشكل في كثير من الأحيان عائقًا كبيرًا. وغالبًا ما تكون هذه الأنظمة، التي تم تصميمها لأداء أنشطة مالية معقدة، باهظة التكلفة للغاية. وعلاوة على ذلك، فإن التعديل لتناسب متطلبات الشركة الفردية، فضلاً عن الاتصال بأنظمة تخطيط موارد المؤسسة (ERP) الحالية أو أنظمة إدارة علاقات العملاء (CRM)، قد يزيد من النفقات. وبالنسبة للعديد من المنظمات الأصغر حجمًا، قد تكون هذه التكاليف باهظة التكلفة للغاية، مما يحد من قدرتها على تنفيذ الحلول المعقدة ويعيق إمكانات التطوير لديها. وتزداد هذه الصعوبة حدة بشكل خاص بالنسبة للشركات ذات الموارد المحدودة، والتي قد تختار حلولًا أقل تكلفة وجاهزة للاستخدام بدلاً من الأنظمة الشاملة المصممة خصيصًا.

على سبيل المثال،

في مايو 2024، وفقًا لمقال نشرته Attract Group، تلعب تكاليف تطوير برامج تخطيط موارد المؤسسات، والتي تتراوح من 25000 دولار أمريكي إلى 350000 دولار أمريكي، دورًا حاسمًا في كفاءة الأعمال الحديثة من خلال تبسيط العمليات. تتشكل هذه التكاليف من خلال عوامل مثل التعقيد والتخصيص ونماذج النشر ومتطلبات التكامل. في المقابل، توفر أنظمة تخطيط موارد المؤسسات مزايا تشغيلية طويلة الأجل، لكن تكاليف تطويرها وتنفيذها المرتفعة تشكل تحديات، خاصة للشركات الصغيرة والمتوسطة الحجم. تخلق الاستثمارات الأولية الكبيرة، إلى جانب التكاليف المستمرة للتخصيص والتكامل والصيانة والترقيات والترخيص، عقبات مالية. تشكل هذه الحواجز قيدًا ملحوظًا لاعتماد برامج الضرائب والمحاسبة المتقدمة، خاصة بين الشركات الحساسة للميزانية.

- مخاوف الأمن السيبراني وخصوصية البيانات تعيق تبني برامج الضرائب والمحاسبة

مع قيام الشركات برقمنة عملياتها المالية، أصبحت مخاوف الأمن السيبراني تشكل عائقًا رئيسيًا أمام استخدام برامج الضرائب والمحاسبة الحديثة. تواجه الشركات مخاطر متزايدة من اختراق البيانات والهجمات الإلكترونية وانتهاكات الخصوصية لأنها تعتمد بشكل أكبر على المنصات الرقمية لإدارة البيانات المالية الحساسة. غالبًا ما تمنع هذه المشكلات الشركات من تبني أنظمة الإدارة المالية الرقمية بشكل كامل.

بالإضافة إلى ذلك، فإن الرقمنة المتزايدة للبيانات المالية، على الرغم من توفير السرعة والراحة، تثير قضايا خطيرة حول خصوصية البيانات وأمنها. يجب على الشركات حماية المعلومات المالية الحساسة، مثل السجلات الضريبية وبيانات رواتب الموظفين وغيرها من المعلومات السرية، ضد الهجمات الإلكترونية المحتملة. قد تؤدي خروقات البيانات والهجمات الإلكترونية إلى خسائر مالية كبيرة، وضرر سمعة، وعواقب قانونية للشركات التي تفشل في الامتثال لمتطلبات أمن البيانات. ونتيجة لذلك، قد تتردد الشركات في استخدام برامج الضرائب والمحاسبة التي لا تفي بمعايير الأمان العالية، مما يحد من التبني الواسع النطاق للحلول المالية الرقمية. وعلاوة على ذلك، فإن غياب تدابير الأمن المناسبة، مثل التشفير وإجراءات المصادقة الآمنة، قد يؤدي إلى تآكل الثقة في البرنامج.

على سبيل المثال،

- في مارس 2024، وفقًا لمقال نشرته جمعية المحاسبين القانونيين المعتمدين الدوليين، فإن التحديات المتزايدة التي يواجهها المحاسبون القانونيون المعتمدون والشركات في حماية بيانات العملاء تتفاقم بسبب التهديدات المتزايدة للأمن السيبراني والتغييرات التنظيمية ومعايير الخصوصية المتطورة. تسلط هذه المخاوف، بما في ذلك تعقيد الحفاظ على الامتثال لقوانين خصوصية البيانات العالمية ومخاطر الهجمات الإلكترونية، الضوء على القيود "مخاوف الأمن السيبراني وخصوصية البيانات تعيق تبني برامج الضرائب والمحاسبة" في سوق برامج تكنولوجيا المعلومات الضريبية، حيث تتردد الشركات في تبني تقنيات جديدة بسبب مخاوف من خروقات البيانات وتكاليف الامتثال والحفاظ على الثقة

نطاق سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

ينقسم سوق برمجيات تكنولوجيا المعلومات الضريبية إلى ستة قطاعات بارزة على أساس العرض ونوع الضريبة وطريقة النشر وحجم المنظمة ونموذج الإيرادات والصناعة. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

عرض

- برمجة

- خدمات

- يكتب

- التدريب والاستشارات

- يدعم

نوع الضريبة

- ضريبة الدخل

- ضريبة الشركات

- ضريبة الأملاك

- آحرون

وضع النشر

- سحاب

- في الموقع

حجم المنظمة

- الشركات الكبيرة

- الشركات الصغيرة والمتوسطة الحجم

نموذج الإيرادات

- يعتمد على الاشتراك

- شراء لمرة واحدة

صناعة

- الخدمات المصرفية والمالية والتأمين

- تكنولوجيا المعلومات والاتصالات

- تصنيع

- تجارة التجزئة والسلع الاستهلاكية

- الرعاية الصحية

- الإعلام والترفيه

- الطاقة والمرافق

- آحرون

تحليل إقليمي لسوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

يتم تقسيم سوق برمجيات تكنولوجيا المعلومات الضريبية إلى ستة قطاعات بارزة على أساس البلد والعرض ونوع الضريبة وطريقة النشر وحجم المنظمة ونموذج الإيرادات والصناعة.

الدول التي يغطيها تقرير سوق برمجيات تكنولوجيا المعلومات الضريبية هي المملكة المتحدة وألمانيا وفرنسا وإيطاليا وإسبانيا وروسيا وهولندا وسويسرا وبلجيكا وتركيا ولوكسمبورج وبقية أوروبا.

تهيمن المملكة المتحدة على سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا بفضل بنيتها التحتية الرقمية المتقدمة، والتبني المبكر لحلول الضرائب القائمة على السحابة، والمبادرات الحكومية مثل Making Tax Digital (MTD). إن تركيز البلاد على تبسيط الامتثال الضريبي للشركات والأفراد يدفع النمو. بالإضافة إلى ذلك، ينبع أسرع نمو من الطلب المتزايد بين الشركات الصغيرة والمتوسطة الحجم وزيادة اعتماد برامج الضرائب التي تعتمد على الذكاء الاصطناعي.

يقدم قسم الدولة في التقرير أيضًا عوامل التأثير الفردية على السوق والتغيرات في تنظيم السوق التي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة في المصب والمصب، والاتجاهات الفنية وتحليل قوى بورتر الخمس، ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. أيضًا، يتم النظر في وجود وتوافر العلامات التجارية الأوروبية للمواد اللاصقة والمواد المانعة للتسرب والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل توقعات لبيانات الدولة.

حصة سوق برمجيات الضرائب في أوروبا

يوفر المشهد التنافسي لسوق برمجيات تكنولوجيا المعلومات الضريبية تفاصيل عن المنافس. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المتولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. ترتبط نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بسوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا.

الشركات الرائدة في سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا والتي تعمل في السوق هي:

- مايكروسوفت (الولايات المتحدة)

- شركة ADP، المحدودة (الولايات المتحدة)

- شركة يايوي المحدودة (اليابان)

- وولترز كلوير إن في (هولندا)

- سترايب (الولايات المتحدة)

- SAP (الولايات المتحدة)

- تومسون رويترز (الولايات المتحدة)

- أوراكل (الولايات المتحدة)

- بيانات NTT (اليابان)

- QUICKBOOKS (INTUIT INC.) (الولايات المتحدة)

- مجموعة سيج المحدودة (المملكة المتحدة)

- فيرتكس (الولايات المتحدة)

- شركة TKC (اليابان)

- شركة SOVOS للامتثال، ذ.م.م (الولايات المتحدة)

- أفالارا (الولايات المتحدة)

- موني فوروارد، المحدودة (اليابان)

- فري كي كي (اليابان)

- تاكس ديفا (الهند)

- إسكير (فرنسا)

- شركة PCA (اليابان)

- شركة Epicor Software Corporation (الولايات المتحدة)

أحدث التطورات في سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

- في سبتمبر 2024، دخلت شركة Wolters Kluwer في شراكة مع OneTeam Services Group لتعزيز CCH Integrator. سيعمل التعاون على توسيع نطاق الامتثال الضريبي وإدارة البيانات وسير العمل التعاوني، مما يحسن الكفاءة لشركات الضرائب والشركات عبر مجالات ضريبية متعددة

- في شهر أكتوبر، استحوذت شركة ADP على شركة Workforce Software، وهي شركة رائدة في توفير حلول إدارة القوى العاملة للمؤسسات العالمية. ويساهم هذا الاستحواذ في توسيع عروض ADP، وتعزيز قدرات إدارة القوى العاملة العالمية ودفع الابتكار المستقبلي لتلبية احتياجات الأعمال المتطورة.

- في يونيو/حزيران، يبدو أن شركة Stripe تشير إلى الاستعدادات لطرح عام أولي، على الرغم من التصريحات غير الملزمة من جانب مؤسسيها المشاركين. وقد أدت إجراءات مثل نشر تقارير الأداء المالي وإجراء عروض الشراء إلى تأجيج التكهنات. وتدفع هذه التطورات شركة Stripe إلى تعزيز الشفافية والتقارير المالية، وتعزيز الثقة في حلول برامج الضرائب والمحاسبة الخاصة بها، والتوافق مع مهمتها لمساعدة الشركات على تبسيط الامتثال، مما قد يؤدي إلى جذب قاعدة أوسع من المستخدمين.

- في يونيو، عززت شركة أفالارا حضورها في الهند لدعم طموحات التصدير في البلاد من خلال توفير حلول الامتثال الضريبي القائمة على السحابة والتي تبسط العمليات الضريبية عبر الحدود. وتعزز هذه الخطوة مكانة أفالارا في سوق برامج الضرائب والمحاسبة من خلال توسيع نطاق وجودها في منطقة سريعة النمو، وتلبية احتياجات الصناعات المتنوعة، وإظهار كفاءتها في أتمتة الامتثال الضريبي غير المباشر العالمي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 شبكة موقف السوق DBMR

2.7 النمذجة متعددة المتغيرات

2.8 منحنى الجدول الزمني للعروض

2.9 تحليل حصة البائع

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 المعايير التنظيمية

4.2 تحليل الصناعة والسيناريو المستقبلي

4.2.1 تحليل الصناعة

4.2.2 السيناريو المستقبلي

4.2.3 المشهد التنافسي

4.3 رسم خرائط آفاق الاختراق والنمو

4.4 تحليل التكنولوجيا

4.5 تحليل مقارن للشركة

5 نظرة عامة على السوق

5.1 برامج التشغيل

5.1.1 زيادة اعتماد برامج تكنولوجيا المعلومات الضريبية بين الشركات الصغيرة والمتوسطة الحجم

5.1.2 دمج الذكاء الاصطناعي والتعلم الآلي في برامج الضرائب والمحاسبة

5.1.3 الحاجة المتزايدة لتبسيط العمليات المحاسبية للحد من الأخطاء اليدوية

5.1.4 تزايد الطلب على الرؤى المالية في الوقت الفعلي

5.2 القيود

5.2.1 التكاليف المرتفعة وقيود الاستثمار الأولية لاستخدام برامج الضرائب والمحاسبة المتقدمة

5.2.2 مخاوف الأمن السيبراني وخصوصية البيانات تعيق اعتماد برامج الضرائب والمحاسبة

5.3 الفرص

5.3.1 توسيع نطاق الخدمات السحابية للشركات

5.3.2 مبادرات حكومية متزايدة لتعزيز اعتماد برامج الامتثال الرقمي في جميع الشركات

5.4 التحديات

5.4.1 التحديثات الضريبية المتكررة تخلق تحديات للبرمجيات

5.4.2 التحديات في دمج الأنظمة القديمة للشركات في أوروبا

6 فرض ضريبة على سوق برمجيات تكنولوجيا المعلومات في أوروبا، من خلال تقديم

6.1 نظرة عامة

6.2 البرمجيات

6.3 الخدمات

6.3.1 الخدمة، حسب النوع

6.4 التدريب والاستشارات

6.5 الدعم

7 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب نوع الضريبة

7.1 نظرة عامة

7.2 ضريبة الدخل

7.3 ضريبة الشركات

7.4 ضريبة الأملاك

7.5 آخرون

8 فرض ضرائب على سوق برمجيات تكنولوجيا المعلومات في أوروبا، حسب طريقة النشر

8.1 نظرة عامة

8.2 السحابة

8.3 في الموقع

9 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب حجم المنظمة

9.1 نظرة عامة

9.2 الشركات الكبيرة

9.3 الشركات الصغيرة والمتوسطة الحجم

10 ضريبة سوق برمجيات تكنولوجيا المعلومات في أوروبا، حسب نموذج الإيرادات

10.1 نظرة عامة

10.2 قائم على الاشتراك

10.3 عملية شراء لمرة واحدة

11 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب الصناعة

11.1 نظرة عامة

11.2 الخدمات المصرفية والمالية والتأمين (BFSI)

11.3 تكنولوجيا المعلومات والاتصالات

11.4 التصنيع

11.5 تجارة التجزئة والسلع الاستهلاكية

11.6 الرعاية الصحية

11.7 وسائل الإعلام والترفيه

11.8 الطاقة والمرافق

11.9 آخرون

12 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب المنطقة

12.1 أوروبا

12.1.1 المملكة المتحدة

12.1.2 فرنسا

12.1.3 هولندا

12.1.4 ألمانيا

12.1.5 إسبانيا

12.1.6 بلجيكا

12.1.7 إيطاليا

12.1.8 روسيا

12.1.9 تركيا

12.1.10 سويسرا

12.1.11 بقية أوروبا

13 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، مشهد الشركات

13.1 تحليل أسهم الشركة: أوروبا

14 تحليل SWOT

15 ملف تعريف للشركة

15.1 مايكروسوفت

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 تحليل أسهم الشركة

15.1.4 محفظة الخدمات

15.1.5 التطورات الأخيرة

15.2 ADP،INC

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل الإيرادات

15.2.3 تحليل أسهم الشركة

15.2.4 محفظة المنتجات

15.2.5 التطورات الأخيرة

15.3 شركة يايوي المحدودة

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل أسهم الشركة

15.3.3 محفظة المنتجات

15.3.4 التطورات الأخيرة

15.4 وولترز كلوير إن في

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل الإيرادات

15.4.3 تحليل أسهم الشركة

15.4.4 محفظة المنتجات

15.4.5 التطورات الأخيرة

15.5 شركة سترايب

15.5.1 لمحة عامة عن الشركة

15.5.2 تحليل أسهم الشركة

15.5.3 محفظة الخدمات

15.5.4 التطورات الأخيرة

15.6 شركة أفالارا

15.6.1 لمحة عامة عن الشركة

15.6.2 محفظة المنتجات

15.6.3 التطورات الأخيرة

15.7 شركة إبيكور للبرمجيات

15.7.1 لمحة عامة عن الشركة

15.7.2 محفظة المنتجات

15.7.3 التطورات الأخيرة

15.8 إسكر

15.8.1 لمحة عامة عن الشركة

15.8.2 تحليل الإيرادات

15.8.3 محفظة الحلول

15.8.4 التطورات الأخيرة

15.9 كيلو كاش مجانًا

15.9.1 لمحة عامة عن الشركة

15.9.2 تحليل الإيرادات

15.9.3 محفظة المنتجات

15.9.4 التطورات الأخيرة

15.1 شركة إنتويت

15.10.1 لمحة عامة عن الشركة

15.10.2 تحليل الإيرادات

15.10.3 محفظة المنتجات

15.10.4 التطورات الأخيرة

15.11 موني فوروارد، المحدودة

15.11.1 لمحة عامة عن الشركة

15.11.2 تحليل الإيرادات

15.11.3 محفظة المنتجات

15.11.4 التطورات الأخيرة

15.12 شركة مجموعة بيانات إن تي تي

15.12.1 لمحة عن الشركة

15.12.2 تحليل الإيرادات

15.12.3 محفظة الخدمات

15.12.4 التطورات الأخيرة

15.13 أوراكل

15.13.1 لمحة عامة عن الشركة

15.13.2 تحليل الإيرادات

15.13.3 محفظة الخدمات

15.13.4 التطورات الأخيرة

15.14 شركة بي سي إيه

15.14.1 لمحة عامة عن الشركة

15.14.2 تحليل الإيرادات

15.14.3 محفظة المنتجات

15.14.4 التطورات الأخيرة

15.15 مجموعة سيج بي إل سي

15.15.1 لمحة عامة عن الشركة

15.15.2 تحليل الإيرادات

15.15.3 محفظة المنتجات

15.15.4 التطورات الأخيرة

15.16 SAP SE

15.16.1 لمحة عامة عن الشركة

15.16.2 تحليل الإيرادات

15.16.3 محفظة المنتجات

15.16.4 التطورات الأخيرة

15.17 شركة سوفوس للامتثال، ذ.م.م

15.17.1 لمحة عامة عن الشركة

15.17.2 محفظة المنتجات

15.17.3 التطورات الأخيرة

15.18 تاكس ديفا

15.18.1 لمحة عامة عن الشركة

15.18.2 محفظة الخدمات

15.18.3 التطورات الأخيرة

15.19 تومسون رويترز

15.19.1 لمحة عامة عن الشركة

15.19.2 تحليل الإيرادات

15.19.3 محفظة الخدمات

15.19.4 التطورات الأخيرة

15.2 شركة تي كيه سي

15.20.1 لمحة عامة عن الشركة

15.20.2 تحليل الإيرادات

15.20.3 محفظة المنتجات

15.20.4 التطورات الأخيرة

15.21 شركة فيرتكس

15.21.1 لمحة عامة عن الشركة

15.21.2 تحليل الإيرادات

15.21.3 محفظة الخدمات

15.21.4 التطورات الأخيرة

16 استبيان

17 تقارير ذات صلة

List of Table

الجدول 1: اللوائح والمعايير الخاصة بسوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

الجدول 2 سعر برنامج الاستشارات الضريبية AWI (بالدولار الأمريكي)

الجدول 3 اتجاهات إجمالي مبيعات صناعة التصنيع (بالمليار دولار أمريكي)

الجدول 4 مصفوفة التكنولوجيا

الجدول 5 التحليل المقارن

الجدول 6 التسعير الإجمالي لتنفيذ تخطيط موارد المؤسسات

الجدول 7: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب العرض 2018-2032 (بالألف دولار أمريكي)

الجدول 8: برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: خدمات أوروبا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: خدمات أوروبا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع 2018-2032 (بالألف دولار أمريكي)

الجدول 11: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 12 ضريبة الدخل في سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 13 ضريبة الشركات في سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 14 ضريبة العقارات في أوروبا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: أوروبا، وغيرها من الدول في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 16 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: سوق برمجيات تكنولوجيا المعلومات الضريبية المحلية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: الشركات الكبرى في سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 21 الشركات الصغيرة والمتوسطة الحجم في أوروبا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 22 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: سوق برامج تكنولوجيا المعلومات القائمة على الاشتراكات الضريبية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: عمليات الشراء لمرة واحدة في سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: الخدمات المصرفية والمالية والتأمين في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: تكنولوجيا المعلومات والاتصالات في سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: التصنيع في سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق برمجيات تكنولوجيا المعلومات الضريبية لتجارة التجزئة والسلع الاستهلاكية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: سوق برمجيات تكنولوجيا المعلومات الضريبية للرعاية الصحية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا للإعلام والترفيه، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: الطاقة والمرافق في أوروبا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: أوروبا، وآخرون في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 36: خدمات أوروبا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 40 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: سوق برمجيات تكنولوجيا المعلومات الضريبية في المملكة المتحدة، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: خدمات المملكة المتحدة في سوق برامج تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: سوق برمجيات تكنولوجيا المعلومات الضريبية في المملكة المتحدة، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق برمجيات تكنولوجيا المعلومات الضريبية في المملكة المتحدة، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: سوق برمجيات تكنولوجيا المعلومات الضريبية في المملكة المتحدة، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: سوق برمجيات تكنولوجيا المعلومات الضريبية في المملكة المتحدة، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: سوق برمجيات تكنولوجيا المعلومات الضريبية في المملكة المتحدة، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: سوق برمجيات تكنولوجيا المعلومات الضريبية في فرنسا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: خدمات فرنسا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: سوق برمجيات تكنولوجيا المعلومات الضريبية في فرنسا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: سوق برمجيات تكنولوجيا المعلومات الضريبية في فرنسا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 53 سوق برمجيات تكنولوجيا المعلومات الضريبية في فرنسا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: سوق برمجيات تكنولوجيا المعلومات الضريبية في فرنسا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: سوق برمجيات تكنولوجيا المعلومات الضريبية في فرنسا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: سوق برمجيات تكنولوجيا المعلومات الضريبية في هولندا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: خدمات هولندا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 58 سوق برمجيات تكنولوجيا المعلومات الضريبية في هولندا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: سوق برمجيات تكنولوجيا المعلومات الضريبية في هولندا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: سوق برمجيات تكنولوجيا المعلومات الضريبية في هولندا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 61 سوق برمجيات تكنولوجيا المعلومات الضريبية في هولندا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: سوق برمجيات تكنولوجيا المعلومات الضريبية في هولندا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: سوق برمجيات تكنولوجيا المعلومات الضريبية في ألمانيا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: خدمات ألمانيا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق برمجيات تكنولوجيا المعلومات الضريبية في ألمانيا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: سوق برمجيات تكنولوجيا المعلومات الضريبية في ألمانيا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 67 سوق برمجيات تكنولوجيا المعلومات الضريبية في ألمانيا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 68 سوق برمجيات تكنولوجيا المعلومات الضريبية في ألمانيا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: سوق برمجيات تكنولوجيا المعلومات الضريبية في ألمانيا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: سوق برمجيات تكنولوجيا المعلومات الضريبية في إسبانيا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: خدمات إسبانيا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: سوق برمجيات تكنولوجيا المعلومات الضريبية في إسبانيا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: سوق برمجيات تكنولوجيا المعلومات الضريبية في إسبانيا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: سوق برمجيات تكنولوجيا المعلومات الضريبية في إسبانيا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 75: سوق برمجيات تكنولوجيا المعلومات الضريبية في إسبانيا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 76: سوق برمجيات تكنولوجيا المعلومات الضريبية في إسبانيا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: سوق برمجيات تكنولوجيا المعلومات الضريبية في بلجيكا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: خدمات بلجيكا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: سوق برمجيات تكنولوجيا المعلومات الضريبية في بلجيكا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: سوق برمجيات تكنولوجيا المعلومات الضريبية في بلجيكا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 81: سوق برمجيات تكنولوجيا المعلومات الضريبية في بلجيكا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق برمجيات تكنولوجيا المعلومات الضريبية في بلجيكا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: سوق برمجيات تكنولوجيا المعلومات الضريبية في بلجيكا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: سوق برمجيات تكنولوجيا المعلومات الضريبية في إيطاليا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: خدمات إيطاليا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: سوق برمجيات تكنولوجيا المعلومات الضريبية في إيطاليا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: سوق برمجيات تكنولوجيا المعلومات الضريبية في إيطاليا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: سوق برمجيات تكنولوجيا المعلومات الضريبية في إيطاليا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: سوق برمجيات تكنولوجيا المعلومات الضريبية في إيطاليا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: سوق برمجيات تكنولوجيا المعلومات الضريبية في إيطاليا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 91 سوق برمجيات تكنولوجيا المعلومات الضريبية في روسيا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 92: خدمات روسيا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 93 سوق برمجيات تكنولوجيا المعلومات الضريبية في روسيا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 94 سوق برمجيات تكنولوجيا المعلومات الضريبية في روسيا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 95 سوق برمجيات تكنولوجيا المعلومات الضريبية في روسيا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 96 سوق برمجيات تكنولوجيا المعلومات الضريبية في روسيا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق برمجيات تكنولوجيا المعلومات الضريبية في روسيا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 98 سوق برمجيات تكنولوجيا المعلومات الضريبية في تركيا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: خدمات تركيا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: سوق برمجيات تكنولوجيا المعلومات الضريبية في تركيا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 101 سوق برمجيات تكنولوجيا المعلومات الضريبية في تركيا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 102 سوق برمجيات تكنولوجيا المعلومات الضريبية في تركيا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 103 سوق برمجيات تكنولوجيا المعلومات الضريبية في تركيا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 104: سوق برمجيات تكنولوجيا المعلومات الضريبية في تركيا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: سوق برمجيات تكنولوجيا المعلومات الضريبية في سويسرا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: خدمات سويسرا في سوق برمجيات تكنولوجيا المعلومات الضريبية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: سوق برمجيات تكنولوجيا المعلومات الضريبية في سويسرا، حسب نوع الضريبة، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: سوق برمجيات تكنولوجيا المعلومات الضريبية في سويسرا، حسب طريقة النشر، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: سوق برمجيات تكنولوجيا المعلومات الضريبية في سويسرا، حسب حجم المؤسسة، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: سوق برمجيات تكنولوجيا المعلومات الضريبية في سويسرا، حسب نموذج الإيرادات، 2018-2032 (بالألف دولار أمريكي)

الجدول 111: سوق برمجيات تكنولوجيا المعلومات الضريبية في سويسرا، حسب الصناعة، 2018-2032 (بالألف دولار أمريكي)

الجدول 112 سوق برمجيات تكنولوجيا المعلومات الضريبية في بقية أوروبا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: التجزئة

الشكل 2: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: مثلث البيانات

الشكل 3: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: تحليل DROC

الشكل 4 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: تحليل السوق الأوروبية مقابل السوق الإقليمية

الشكل 5: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: تحليل أبحاث الشركة

الشكل 6 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: التركيبة السكانية للمقابلات

الشكل 7 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: شبكة موقع سوق DBMR

الشكل 8 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: النمذجة متعددة المتغيرات

الشكل 9: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: منحنى العرض الزمني

الشكل 10 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: تحليل حصة البائعين

الشكل 11 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: التجزئة

الشكل 12 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: الملخص التنفيذي

الشكل 13 يتكون سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا من قطاعين:

الشكل 14 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: القرارات الاستراتيجية

الشكل 15 من المتوقع أن يؤدي تزايد اعتماد برامج تكنولوجيا المعلومات الضريبية بين الشركات الصغيرة والمتوسطة الحجم إلى دفع سوق برامج تكنولوجيا المعلومات الضريبية في أوروبا خلال الفترة المتوقعة من 2025 إلى 2032

الشكل 16 من المتوقع أن يشكل قطاع البرمجيات أكبر حصة في سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا في عامي 2025 و2032

الشكل 17: العوامل المحركة والقيود والفرص والتحديات التي تواجه سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا

الشكل 18 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: حسب العرض، 2024

الشكل 19 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: حسب نوع الضريبة، 2024

الشكل 20: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: حسب طريقة النشر، 2024

الشكل 21 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: حسب حجم المؤسسة، 2024

الشكل 22 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: حسب نموذج الإيرادات، 2024

الشكل 23 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: حسب الصناعة، 2024

الشكل 24: سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: لمحة عامة (2024)

الشكل 25 سوق برمجيات تكنولوجيا المعلومات الضريبية في أوروبا: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.