Europe Usage Based Insurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

10.01 Billion

USD

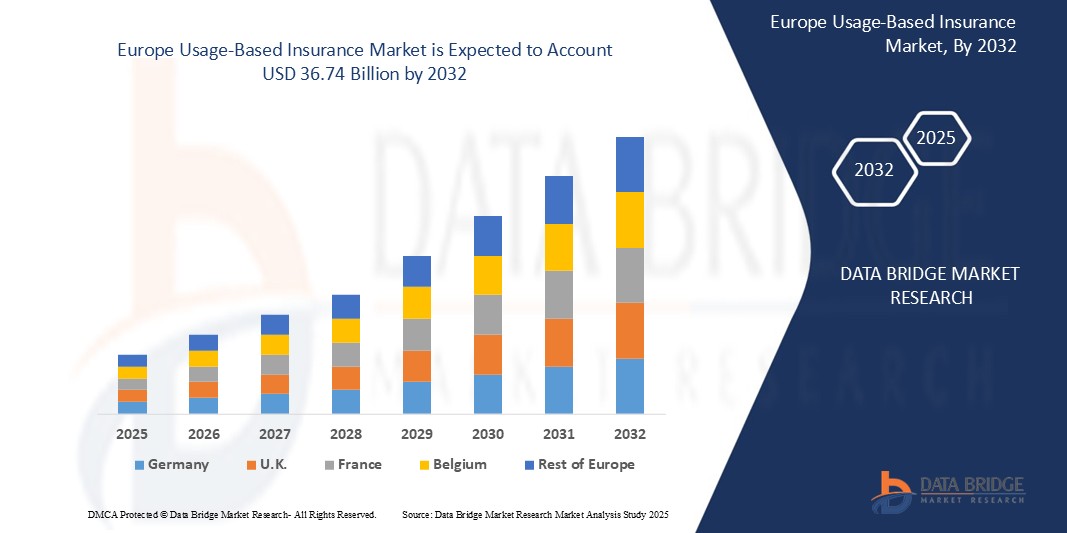

36.74 Billion

2024

2032

USD

10.01 Billion

USD

36.74 Billion

2024

2032

| 2025 –2032 | |

| USD 10.01 Billion | |

| USD 36.74 Billion | |

| % | |

|

تقسيم سوق التأمين القائم على الاستخدام في أوروبا، حسب نوع المركبة (سيارات ركاب، مركبات تجارية)، نوع الحزمة (الدفع حسب القيادة (PAYD)، الدفع حسب القيادة (PHYD)، إدارة كيفية القيادة (MHYD))، عروض الأجهزة (مقدمة من الشركة، إحضار جهازك الخاص (BYOD))، التقنيات (OBD-II، الهواتف الذكية، الأنظمة المدمجة، الصندوق الأسود، أخرى، الهجين، سوق تشكيل المعادن للسيارات)، عمر المركبة (مركبات جديدة، مركبات الطرق)، نوع المركبة الكهربائية والهجينة (مركبة كهربائية هجينة (HEV)، مركبة هجينة قابلة للشحن (PHEV)، مركبة كهربائية تعمل بالبطارية (BEV)) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التأمين القائم على الاستخدام

- تم تقييم حجم سوق التأمين القائم على الاستخدام في أوروبا بـ 10.01 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 36.74 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 17.65٪ خلال الفترة المتوقعة

- ويعود هذا النمو إلى عوامل مثل أقساط التأمين الرخيصة مقارنة بأقساط التأمين العادية واللوائح الحكومية الصارمة المتعلقة بالمعلوماتية عن بعد.

تحليل سوق التأمين القائم على الاستخدام

- يُحدث التأمين القائم على الاستخدام (UBI) نقلة نوعية في مجال تأمين السيارات من خلال الاستفادة من تقنيات المعلوماتية عن بُعد، وتتبع نظام تحديد المواقع العالمي (GPS)، وبيانات القيادة الفورية، لتقديم أقساط تأمين شخصية بناءً على سلوك القيادة الفعلي. يُعزز هذا النموذج عادات قيادة أكثر أمانًا، ويُحسّن تقييم المخاطر لشركات التأمين، ويُتيح فرصًا لتوفير التكاليف للمستهلكين.

- يُعزى نمو السوق في أوروبا إلى الانتشار الواسع لأجهزة الاتصالات عن بُعد، وتزايد انتشار المركبات المتصلة، وتزايد طلب المستهلكين على أسعار تأمين عادلة وشفافة. وقد شجع تزايد المخاوف بشأن القيادة المتهورة والحد من الحوادث على تبني الدخل الأساسي الشامل.

- من المتوقع أن تهيمن ألمانيا على سوق التأمين القائم على الاستخدام في أوروبا، بدعم من قطاعات السيارات والتأمين الناضجة، والأطر التنظيمية المواتية، والشراكات القوية بين شركات التأمين ومقدمي خدمات المعلوماتية عن بعد.

- تبرز المملكة المتحدة كسوق دخل أساسي عالمي سريع النمو، مدعومة بالابتكار في مجال التأمين، والاهتمام المتزايد بنماذج الدفع مقابل القيادة والدفع حسب القيادة، والدعم الحكومي للبنية التحتية للسيارات المتصلة.

- وتستحوذ شريحة الدفع حسب القيادة (PHYD) على أكبر حصة في السوق بنسبة 51.04%، مدفوعة بتركيز شركات التأمين على التسعير القائم على السلوك والقبول المتزايد من جانب المستهلكين لمشاركة بيانات القيادة للحصول على خصومات على أقساط التأمين وردود الفعل المتعلقة بالسلامة.

نطاق التقرير وتجزئة سوق التأمين القائمة على الاستخدام

|

صفات |

رؤى السوق الرئيسية لسوق التأمين القائم على الاستخدام |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق التأمين القائم على الاستخدام

دمج الذكاء الاصطناعي، والاتصالات عن بُعد، وربط المركبات في برامج الدخل الأساسي الشامل

- إن الاتجاه الرئيسي الذي يعيد تشكيل سوق الدخل الأساسي الشامل الأوروبي هو التكامل المتزايد للذكاء الاصطناعي والمعلوماتية عن بعد والاتصال المتقدم بالمركبات لتقديم رؤى في الوقت الفعلي حول سلوك السائق وتقييم المخاطر والتسعير الشخصي.

- تمكن هذه التقنيات شركات التأمين من تقديم سياسات ديناميكية مثل الدفع حسب القيادة (PHYD) والدفع أثناء القيادة (PAYD)، والتي تكافئ عادات القيادة الأكثر أمانًا وتساعد في تقليل معدلات الحوادث.

على سبيل المثال:

- في ديسمبر 2024، عززت شركة Allstate برنامج Drive wise الخاص بها من خلال دمج اكتشاف الحوادث المدعوم بالذكاء الاصطناعي ونصائح القيادة الشخصية عبر تطبيقات الهاتف المحمول، مما أدى إلى تحسين مشاركة المستخدمين والاحتفاظ بحاملي الوثائق بشكل كبير.

- إن الاتجاه نحو المركبات المتصلة والمعلوماتية عن بعد المستندة إلى الهواتف الذكية يعمل على توسيع نطاق إمكانية الوصول إلى الدخل الأساسي الشامل، وخاصة بين السائقين الأصغر سنا والأكثر اهتماما بالتكنولوجيا.

ديناميكيات سوق التأمين القائم على الاستخدام

سائق

"تزايد الطلب على أقساط تأمين السيارات العادلة والشخصية"

- إن أحد المحركات الرئيسية لنمو الدخل الأساسي الشامل في أوروبا هو الطلب المتزايد من جانب المستهلكين على منتجات التأمين التي تعكس سلوك القيادة الفعلي بدلاً من ملفات تعريف المخاطر الديموغرافية الثابتة.

- يتيح الدخل الأساسي الشامل لحاملي وثائق التأمين خفض أقساط التأمين الخاصة بهم من خلال إظهار القيادة الآمنة، مما يجعله جذابًا بشكل خاص للسائقين الشباب والركاب في المناطق الحضرية ومستخدمي الأميال المنخفضة.

على سبيل المثال:

- في يوليو 2024، أعلنت شركة Progressive Insurance عن زيادة بنسبة 20% في التسجيل في برنامج Snapshot الخاص بها، مدفوعًا بطلب المستهلكين على حلول تأمين السيارات الفعالة من حيث التكلفة والتي تعتمد على البيانات.

- تستفيد شركات التأمين من الدخل الأساسي الشامل لتحسين نمذجة المخاطر، والحد من المطالبات الاحتيالية، وتعزيز الاحتفاظ بالعملاء من خلال التسعير الشفاف.

فرصة

توسيع نطاق الدخل الأساسي الشامل من خلال أنظمة الاتصالات عن بُعد القائمة على الهواتف الذكية ومنصات تصنيع المعدات الأصلية المدمجة

- إن الاستخدام المتزايد لأجهزة استشعار الهواتف الذكية وأنظمة الاتصالات عن بعد المدمجة في الشركة المصنعة للمعدات الأصلية يمثل فرصة كبيرة لتوسيع برنامج الدخل الأساسي الشامل في جميع أنحاء أوروبا.

- تعمل هذه المنصات على خفض حواجز الدخول لكل من شركات التأمين والمستهلكين، مما يلغي الحاجة إلى الأجهزة الإضافية ويتيح الحصول على تعليقات السائق في الوقت الفعلي.

على سبيل المثال:

- في يناير 2025، دخلت Liberty Mutual في شراكة مع شركة Ford Motor Company لدمج ميزات UBI مباشرة في منصة المركبات المتصلة الخاصة بشركة Ford، مما يسمح للسائقين بالاشتراك في الخصومات القائمة على الاستخدام بسلاسة من خلال نظام المعلومات والترفيه الخاص بهم.

- مع استمرار شركات صناعة السيارات في طرح نماذج المركبات المتصلة، يمكن لشركات التأمين توسيع نطاق برامج الدخل الأساسي الشامل بكفاءة أكبر وتعزيز دقة الاكتتاب.

ضبط النفس/التحدي

"مخاوف الخصوصية والغموض التنظيمي في استخدام بيانات الاتصالات عن بُعد"

- إن التحدي الكبير في سوق الدخل الأساسي الشامل في أوروبا هو القلق المستمر بشأن خصوصية بيانات المستخدم والشفافية والموافقة في السياسات القائمة على المعلوماتية عن بعد.

- غالبًا ما يتردد المستهلكون في التسجيل في برامج الدخل الأساسي الشامل بسبب مخاوفهم من المراقبة المستمرة، أو ملكية البيانات غير الواضحة، أو إساءة استخدام بيانات القيادة.

على سبيل المثال:

- في أكتوبر 2024، تم رفع دعوى قضائية جماعية في كاليفورنيا ضد شركة تأمين إقليمية بسبب الاستخدام غير المصرح به المزعوم لبيانات المعلوماتية عن بعد لاتخاذ قرارات غير متعلقة بالتسعير، مما أثار الجدل حول تنظيم المعلوماتية عن بعد.

- بالإضافة إلى ذلك، يُعقّد غياب قوانين خصوصية البيانات الموحدة في جميع الولايات الألمانية والمملكة المتحدة امتثال شركات التأمين ويُعيق التوسع في تبني عروض الدخل الأساسي الشامل. ورغم أن هذه العوامل لا تُعيق النمو، إلا أنها تُشكّل عوائق أمام ثقة المستخدمين ومشاركة المستخدمين.

نطاق سوق التأمين القائم على الاستخدام

يتم تقسيم السوق على أساس نوع السيارة ونوع الحزمة وعرض الجهاز والتكنولوجيا وعمر السيارة ونوع السيارة الكهربائية والهجينة

|

التجزئة |

التجزئة الفرعية |

|

حسب نوع السيارة |

|

|

حسب نوع الحزمة

|

|

|

حسب العرض المقدم للجهاز

|

|

|

حسب التكنولوجيا

|

|

|

حسب عمر السيارة

|

|

|

حسب نوع السيارة الكهربائية والهجينة

|

|

في عام 2025، من المتوقع أن تهيمن خدمة الدفع حسب القيادة (PHYD) على السوق بحصة أكبر في قطاع نوع الحزمة

من المتوقع أن يهيمن قطاع التأمين حسب القيادة (PHYD) على سوق الدخل الأساسي الشامل في أوروبا بنسبة 51.04% بحلول عام 2025، بفضل قدرته على توفير أقساط تأمين شخصية للغاية بناءً على سلوك القيادة الفردي. تفضل شركات التأمين نماذج التأمين حسب القيادة (PHYD) لدقتها في تقييم المخاطر، بينما يستفيد المستهلكون من انخفاض أقساط التأمين من خلال إظهار عادات قيادة آمنة. يُسرّع الاعتماد المتزايد على المركبات المزوّدة بتقنيات المعلوماتية عن بُعد وحلول المراقبة المتنقلة نمو هذا القطاع، لا سيما بين السائقين الشباب وسكان المدن الذين يبحثون عن خيارات تأمين مرنة.

من المتوقع أن تشكل سيارات الركاب الحصة الأكبر خلال فترة التوقعات في قطاع أنواع المركبات

في عام 2025، من المتوقع أن يهيمن قطاع سيارات الركاب على السوق بحصة سوقية تبلغ 46.39%، وذلك بفضل الانتشار الواسع لملكية السيارات الخاصة وتزايد وعي المستهلكين بخطط التأمين الشخصية. كما أن انتشار تطبيقات الدخل الأساسي الشامل (UBI) القائمة على الهواتف الذكية وميزات السيارات المتصلة يُسهّل على السائقين الأفراد المشاركة في سياسات التأمين القائمة على الاستخدام، مما يؤدي إلى زيادة الاعتماد على هذه الفئة مقارنةً بالمركبات التجارية أو أساطيل النقل الثقيل.

تحليل إقليمي لسوق التأمين القائم على الاستخدام

"تمتلك ألمانيا أكبر حصة في سوق التأمين القائم على الاستخدام"

- ألمانيا هي الدولة المهيمنة في أوروبا، وتمثل الحصة الأكبر بسبب صناعات السيارات والتأمين الراسخة فيها.

- قامت شركات تأمين كبرى، مثل بروغريسيف وأولستيت وستيت فارم، بتوسيع عروضها المتعلقة بالدخل الأساسي الشامل بشكل كبير من خلال تطبيقات الهواتف الذكية والأجهزة المتصلة. ويُمكّن الاستخدام المتزايد لإنترنت الأشياء والذكاء الاصطناعي وتحليلات القيادة الفورية شركات التأمين من تقديم نماذج تسعير ديناميكية، وتحسين تقييم المخاطر، وتعزيز تفاعل العملاء.

- بالإضافة إلى ذلك، أبدى السائقون في ألمانيا اهتمامًا قويًا بسياسات الدفع حسب القيادة والدفع حسب كيفية القيادة، وخاصة بين جيل الألفية المهتمين بالتكنولوجيا والمستهلكين المهتمين بالتكاليف الذين يسعون إلى الحصول على أقساط أقل من خلال سلوك القيادة الآمن.

من المتوقع أن تسجل المملكة المتحدة أعلى معدل نمو سنوي مركب في سوق التأمين القائم على الاستخدام

- تشهد المملكة المتحدة أيضًا نموًا مطردًا في تبني الدخل الأساسي الشامل، مدعومًا بتزايد وعي المستهلكين، وتوسع خدمات السيارات المتصلة، ومبادرات شركات التأمين التي تستهدف السائقين الشباب. وتُجري شركات التأمين البريطانية برامج تجريبية قائمة على الحوافز، وتستفيد من تقنيات الاتصالات عن بُعد للهواتف الذكية لتحقيق ميزة تنافسية.

- ويتعزز النمو الإجمالي في المنطقة من خلال الاستخدام المتزايد لتحليلات البيانات، وارتفاع مستوى الاتصال بين المركبات، والتحول نحو نماذج التأمين الرقمية، مما يضع أوروبا في مكانة رائدة عالميًا في مجال الابتكار في مجال التأمين القائم على الاستخدام.

حصة سوق التأمين القائم على الاستخدام

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- كامبريدج موبايل تيليماتيكس (الولايات المتحدة)

- إنشور ذا بوكس (المملكة المتحدة)

- شركة بروغريسيف للتأمين ضد الحوادث (الولايات المتحدة)

- مجموعة مودوس، ذ.م.م.(الولايات المتحدة)

- شركة Inseego (الولايات المتحدة)

- شركة ليمونيد، ميترومايل (الولايات المتحدة)

- شركة ذا فلو المحدودة (المملكة المتحدة)

- شركة أولستيت للتأمين (الولايات المتحدة)

- مجموعة أوكتو SpA (إيطاليا)

- شركة توم توم الدولية (هولندا)

- UNIPOLSAI ASSICURAZIONI SPA (إيطاليا)

- شركة ليبرتي ميوتشوال للتأمين (الولايات المتحدة)

- شركة إكويتابل القابضة المحدودة (إيطاليا)

- مابفري (إسبانيا)

- سييرا وايرلس (كندا)

- فيريزون (الولايات المتحدة)

- أليانز بارتنرز (ألمانيا)

أحدث التطورات في سوق التأمين القائم على الاستخدام في أوروبا

- في مارس 2025، أطلقت شركة بروغريسيف كوربوريشن برنامج "سناب شوت برو"، وهو برنامج دخل أساسي شامل مُصمم خصيصًا لأساطيل المركبات التجارية الصغيرة والمتوسطة في أوروبا. يعتمد هذا البرنامج على تقنية المعلومات عن بُعد لمراقبة سلوكيات القيادة، مثل السرعة وأنماط الكبح وأوقات التوقف. يتلقى مشغلو الأساطيل ملاحظات آنية وخصومات محتملة على أقساط التأمين بناءً على أداء القيادة. يهدف برنامج "سناب شوت برو" إلى تعزيز السلامة وخفض تكاليف التشغيل وتوفير حلول تأمين أكثر تخصيصًا لمشغلي المركبات التجارية.

- في مارس 2025، أعلنت شركة ميونيخ ري، من خلال ذراعها التأمينية الرئيسية "إرجو"، عن استحواذها على حصة 71% المتبقية في شركة نيكست للتأمين، مما رفع قيمة شركة التأمين الرقمية الأمريكية إلى 2.6 مليار دولار أمريكي. تتخصص نيكست للتأمين في تقديم حلول تأمينية مصممة خصيصًا للشركات الصغيرة، باستخدام تحليلات البيانات والمنصات الرقمية. يعزز هذا الاستحواذ حضور ميونيخ ري في السوق الأمريكية، ويؤكد الأهمية المتزايدة لنماذج التأمين الرقمية والقائمة على الاستخدام في قطاع الشركات الصغيرة.

- في فبراير 2025، أبرمت إنمارسات، الشركة العالمية الرائدة في مجال الاتصالات عبر الأقمار الصناعية، شراكة استراتيجية مع بتروفاك، الشركة الرائدة في خدمات حقول النفط، لتقديم حلول اتصالات متطورة لعمليات حقول النفط النائية. يركز هذا التعاون على نشر شبكة إنمارسات جلوبال إكسبريس (GX) لتمكين اتصالات عالية السرعة وآمنة في حقول النفط البحرية والبرية. تهدف هذه الشراكة إلى تحسين التعاون الفوري، وإدارة الأصول، والكفاءة التشغيلية لمشاريع بتروفاك في مجال النفط والغاز.

- في أبريل 2025، أعلنت شركة أوكتو تيليماتكس عن تحسينات جوهرية في منصة تحليلات الدخل الأساسي الشامل (UBI)، حيث تتضمن خوارزميات تعلم آلي متقدمة لتقييم سلوك السائقين وأنماط المخاطر بشكل أفضل. توفر المنصة المُحدثة لشركات التأمين تقييمات أكثر دقة للمخاطر، مما يتيح تسعير أقساط أكثر تخصيصًا. تهدف هذه الابتكارات إلى تحسين تفاعل العملاء والاحتفاظ بهم من خلال تزويد السائقين بملاحظات مفصلة وحوافز لعادات القيادة الآمنة.

- في مايو 2025، حصلت شركة هب إنترناشونال، وهي شركة وساطة تأمين رائدة، على استثمار أقلية بقيمة 1.6 مليار دولار أمريكي، مما رفع قيمتها إلى 29 مليار دولار أمريكي. ويهدف هذا الاستثمار إلى دعم عمليات الاستحواذ الاستراتيجية للشركة وتوسعها في أسواق التأمين الناشئة، بما في ذلك التأمين القائم على الاستخدام. ويعكس هذا الاستثمار ثقة المستثمرين المتزايدة في قابلية نماذج الدخل الأساسي الشامل للتوسع والربحية ضمن قطاع التأمين الأوسع.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.