Europe X Ray Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.58 Billion

USD

6.47 Billion

2025

2033

USD

2.58 Billion

USD

6.47 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 6.47 Billion | |

| % | |

|

Europe X-Ray Systems Market Segmentation, By Type (Analog X-Ray and Digital X-Ray), Technology (Computed Radiography and Direct Radiography), Price (Low-end Digital X-ray Systems, Mid-Range Digital X-Ray Systems and High-End Digital X-Ray Systems), Portability (Fixed Digital X-Ray Systems and Portable Digital X-Ray Systems), System (Retrofit Digital X-Ray Systems and New Digital X-Ray Systems), Application (General Radiography, Dental Applications, Mammography and Fluoroscopy), Mobility (Stationary and Mobile), End User (Diagnostic Centres, Hospitals and Mobile Imaging Centres) - Industry Trends and Forecast to 2033

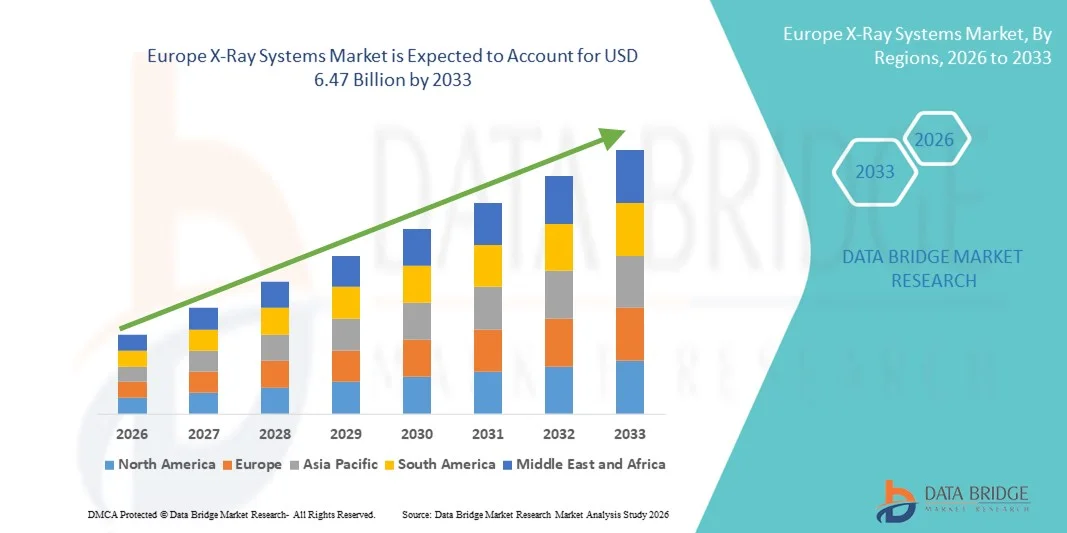

Europe X-Ray Systems Market Size

- The Europe X-Ray Systems market size was valued at USD 2.58 billion in 2025 and is expected to reach USD 6.47 billion by 2033, at a CAGR of 12.20% during the forecast period

- The market growth is largely fueled by the increasing demand for advanced diagnostic imaging, rising prevalence of chronic diseases, and growing adoption of digital healthcare technologies, leading to higher utilization of X-ray systems across hospitals, diagnostic centers, and specialty clinics

- Furthermore, rising patient awareness for early disease detection, the need for faster and more accurate diagnostic solutions, and continuous technological advancements such as digital radiography, portable X-ray systems, and AI-assisted imaging are establishing X-ray systems as essential components of modern medical diagnostics. These converging factors are accelerating the uptake of X-Ray Systems solutions, thereby significantly boosting overall market growth

Europe X-Ray Systems Market Analysis

- X-ray systems, including digital radiography, computed radiography, and portable X-ray devices, are increasingly vital components of modern medical diagnostics across hospitals, diagnostic centers, and specialty clinics due to their ability to provide fast, accurate, and high-resolution imaging for disease detection and treatment planning

- The escalating demand for X-ray systems is primarily fueled by rising prevalence of chronic and acute diseases, increasing patient awareness for early diagnosis, growing adoption of digital and portable imaging solutions, and continuous technological advancements such as AI-assisted imaging, low-dose radiation systems, and cloud-enabled image management

- The U.K. dominated the X-Ray Systems market with the largest revenue share of 28.7% in 2025, characterized by advanced healthcare infrastructure, high adoption of digital radiography technologies, strong reimbursement policies, and a robust network of hospitals and diagnostic centers integrating AI-enabled imaging systems

- Germany is expected to be the fastest growing country in the X-Ray Systems market during the forecast period, driven by increasing healthcare expenditure, rising demand for diagnostic imaging in both public and private healthcare facilities, expanding adoption of portable X-ray systems, and growing investments in AI-assisted and low-dose radiography technologies

- Fixed systems dominated the largest market revenue share of 57.1% in 2025, driven by their deployment in hospitals, specialty imaging centers, and high-volume diagnostic facilities

Report Scope and X-Ray Systems Market Segmentation

|

Attributes |

X-Ray Systems Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Europe

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework. |

Europe X-Ray Systems Market Trends

Advancements in Imaging Technology and Workflow Efficiency

- A significant and accelerating trend in the Europe X-ray systems market is the adoption of advanced imaging technologies such as digital radiography, cone beam CT, and portable X-ray solutions. These innovations are improving image quality, reducing radiation exposure, and enhancing workflow efficiency in hospitals, clinics, and diagnostic centers

- For instance, the Carestream DRX-Evolution Plus digital radiography system enables rapid image acquisition with high-resolution imaging, streamlining diagnostics and improving patient throughput. Similarly, Planmeca ProX offers compact and user-friendly solutions for dental and orthopedic imaging applications

- Integration of advanced software solutions for image analysis, dose management, and reporting is becoming increasingly common. These tools allow radiologists to detect abnormalities faster and provide accurate diagnostic support, improving clinical outcome

- The growing demand for mobile and portable X-ray systems, particularly in emergency and critical care settings, is also shaping the market. Portable solutions facilitate point-of-care imaging, reduce patient transfer requirements, and support tele-radiology services in remote areas

- This trend towards high-precision, efficient, and patient-friendly X-ray systems is transforming diagnostic practices and setting new expectations for imaging quality and operational effectiveness

Europe X-Ray Systems Market Dynamics

Driver

Rising Demand for Early Diagnosis and Improved Healthcare Infrastructure

- The increasing prevalence of chronic diseases, traumatic injuries, and cancer is driving the need for timely and accurate diagnostic imaging, boosting demand for X-ray systems across Europe

- For instance, in March 2024, Siemens Healthineers launched its Multix Impact digital X-ray platform designed to optimize workflow in high-volume hospitals and outpatient facilities. Such initiatives by key players are expected to propel market growth during the forecast period

- Expanding healthcare infrastructure, particularly in urban centers and multi-specialty hospitals, is creating greater adoption of modern X-ray systems. Hospitals and clinics are investing in both fixed and portable units to enhance diagnostic capabilities

- Furthermore, increasing government initiatives to improve healthcare accessibility, implement national screening programs, and modernize imaging facilities are supporting market growth

- Technological upgrades, such as low-dose imaging and advanced detectors, combined with training programs for radiology professionals, are enabling healthcare providers to deliver higher quality care and improve patient safety

Restraint/Challenge

High Initial Costs and Regulatory Compliance

- The high capital expenditure required for acquiring advanced X-ray systems poses a significant barrier, especially for smaller clinics and diagnostic centers in Europe. Procurement, installation, and maintenance costs can restrict market penetration

- For instance, the cost of premium digital radiography or cone-beam CT systems may limit adoption in rural healthcare settings or among budget-conscious providers

- In addition, stringent regulatory standards governing radiation safety, device certification, and compliance with health authorities (such as the European Medicines Agency and national radiation protection agencies) can slow down system deployment

- Maintaining and calibrating complex X-ray systems requires skilled personnel, which adds operational costs and may pose challenges for facilities with limited technical resources

- Overcoming these challenges through cost-effective solutions, leasing models, vendor training, and compliance support will be critical to sustaining long-term growth in the European X-ray systems market

Europe X-Ray Systems Market Scope

The market is segmented on the basis of type, technology, price, portability, system, application, mobility, and end user.

- By Type

On the basis of type, the X-Ray Systems market is segmented into analog X-ray and digital X-ray systems. The digital X-ray segment dominated the largest market revenue share of 46.2% in 2025, driven by its superior image quality, faster image acquisition, and integration with PACS (Picture Archiving and Communication Systems). Hospitals and diagnostic centers increasingly prefer digital systems for their efficiency, lower radiation exposure, and streamlined workflow. Digital X-rays support advanced image processing and storage capabilities, enhancing diagnostic accuracy. Rising adoption in both developed and emerging regions, coupled with increasing investments in modern healthcare infrastructure, reinforces segment dominance. Moreover, digital X-ray systems reduce long-term operational costs compared to analog systems. Growing government initiatives promoting healthcare digitization further accelerate adoption. Technological advancements, including flat-panel detectors and AI-assisted imaging, enhance clinical utility. The segment also benefits from rising demand in dental, orthopedic, and mammography applications, supporting consistent revenue growth.

The analog X-ray segment is expected to witness the fastest CAGR of 19.8% from 2026 to 2033, primarily in emerging markets where cost-sensitive hospitals and clinics still rely on conventional imaging. Analog systems are favored for their affordability and lower upfront costs. In regions with limited access to advanced digital infrastructure, analog systems remain critical for general radiography and diagnostic purposes. Continuous improvements in analog imaging techniques enhance image clarity and reliability. Training programs for radiologists in analog technology also support sustained demand. The segment is further boosted by refurbishing initiatives and retrofitting programs in developing countries. Increasing awareness of hybrid systems that combine analog and digital benefits also drives growth. Moreover, small clinics and mobile imaging providers prefer analog solutions for flexible deployment. Overall, analog X-ray adoption is expanding steadily due to accessibility and cost advantages.

- By Technology

استنادًا إلى التكنولوجيا، ينقسم السوق إلى التصوير الشعاعي المحوسب (CR) والتصوير الشعاعي المباشر (DR). استحوذ قطاع التصوير الشعاعي المباشر على الحصة الأكبر من إيرادات السوق بنسبة 51.5% في عام 2025، مدفوعًا بقدرته على التقاط الصور مباشرةً، وسرعة الحصول عليها، ودقتها العالية. تُفضل المستشفيات التصوير الشعاعي المباشر في بيئات العمل ذات الإنتاجية العالية واحتياجات التصوير الطارئة. كما يُسهم التكامل مع أنظمة معلومات المستشفيات (HIS) وأنظمة أرشفة الصور والاتصالات (PACS) في تعزيز كفاءة سير العمل السريري. تُقلل أنظمة التصوير الشعاعي المباشر من التعرض للإشعاع وتُخفض وقت المعالجة، مما يُعزز سلامة المرضى. ويُعزز التوسع في استخدامها في تطبيقات تصوير الثدي بالأشعة السينية وتصوير الأسنان من مكانة هذا القطاع. بالإضافة إلى ذلك، تدعم أنظمة التصوير الشعاعي المباشر المتقدمة تحسين الصور باستخدام الذكاء الاصطناعي والتشخيص الآلي. ويستفيد هذا القطاع من زيادة الاستثمار في برامج تحديث المستشفيات على مستوى العالم. كما تُعزز قابلية أنظمة التصوير الشعاعي المباشر للتكيف مع مختلف الوسائط من انتشارها في السوق. ويُساهم ازدياد وعي الأطباء بأهمية دقة التشخيص المُحسّنة في تعزيز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع التصوير الشعاعي المحوسب (CR) أسرع معدل نمو سنوي مركب بنسبة 21.3% خلال الفترة من 2026 إلى 2033، حيث يخدم المستشفيات المتوسطة ومراكز التشخيص التي تُحدّث أنظمتها من الأشعة السينية التناظرية. توفر تقنية التصوير الشعاعي المحوسب حلول تصوير رقمية فعّالة من حيث التكلفة مع متطلبات استثمارية معتدلة. كما أن توافقها مع البنية التحتية الحالية القائمة على الأفلام يُسهّل الانتقال إلى سير العمل الرقمي. ويُعدّ تزايد الإقبال عليها في الاقتصادات الناشئة محركًا رئيسيًا للنمو. ويدعم هذا القطاع أيضًا التحديثات التقنية التي تُحسّن سرعة المسح ودقة الصورة. وتُساهم برامج التدريب والتأهيل في تقنية التصوير الشعاعي المحوسب في تعزيز قبولها. وتُفضّل أنظمة التصوير الشعاعي المحوسب في تجهيزات التصوير المتنقلة نظرًا لسهولة نقلها ونشرها. ويُحفّز تزايد التعاون بين الشركات المصنّعة ومقدّمي الرعاية الصحية النمو.

- حسب السعر

استنادًا إلى السعر، يُقسّم السوق إلى أنظمة الأشعة السينية الرقمية منخفضة التكلفة، ومتوسطة التكلفة، وعالية التكلفة. استحوذت الفئة متوسطة التكلفة على الحصة الأكبر من الإيرادات بنسبة 44.8% في عام 2025، مدفوعةً بتوازنها بين التكلفة والأداء. تُستخدم أنظمة الفئة متوسطة التكلفة على نطاق واسع في المستشفيات العامة، ومراكز التشخيص، وعيادات طب الأسنان. فهي توفر صورًا عالية الجودة مناسبة لمجموعة متنوعة من التطبيقات السريرية دون الحاجة إلى النفقات الرأسمالية الباهظة للنماذج المتميزة. كما أن الكفاءة التشغيلية، وتكاليف التركيب المعتدلة، والتوافق مع أنظمة أرشفة الصور والاتصالات (PACS) تُشجع على استخدامها. تُفضل العديد من المستشفيات متوسطة المستوى في كل من المناطق المتقدمة والنامية أنظمة الفئة متوسطة التكلفة لمرونتها وقيمتها. وتُضيف ميزات الترقية وتحسينات البرامج إلى جاذبية هذه الفئة. بالإضافة إلى ذلك، تدعم شبكات خدمات ما بعد البيع القوية النمو المستدام.

من المتوقع أن يشهد قطاع الأجهزة المتطورة أسرع معدل نمو سنوي مركب بنسبة 20.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالمستشفيات المتقدمة والعيادات المتخصصة ومراكز الأبحاث. توفر أنظمة الأشعة السينية الرقمية المتطورة ميزات مثل التصوير المقطعي التخليقي، والتشخيص المدعوم بالذكاء الاصطناعي، والدقة العالية جدًا، وتقليل التعرض للإشعاع. ويساهم تزايد الطلب على التصوير عالي الجودة في تطبيقات الأورام وأمراض القلب والتصوير الشعاعي للثدي في تعزيز هذا النمو. كما أن الحوافز الحكومية لتقنيات التصوير المتقدمة في الأسواق المتقدمة تزيد من سرعة تبني هذه التقنيات. وتُعزز الابتكارات في تكنولوجيا الكاشفات والتكامل مع أنظمة التصوير متعددة الوسائط القدرات السريرية. ويساهم ارتفاع وعي المرضى وتفضيلهم لأدوات التشخيص الحديثة أيضًا في نمو هذا القطاع.

- بفضل قابلية النقل

استنادًا إلى سهولة النقل، ينقسم سوق أنظمة الأشعة السينية إلى أنظمة أشعة سينية رقمية ثابتة وأنظمة أشعة سينية رقمية محمولة. استحوذت الأنظمة الثابتة على الحصة الأكبر من إيرادات السوق بنسبة 57.1% في عام 2025، مدفوعةً بانتشارها في المستشفيات ومراكز التصوير المتخصصة ومرافق التشخيص ذات الحجم الكبير. تدعم الأنظمة الثابتة التكامل بين غرف متعددة، وجودة صور ثابتة، والتوافق مع تقنيات التصوير المتقدمة. وهي الخيار المفضل في مراكز الرعاية الصحية الحضرية حيث يُعدّ ارتفاع معدل معالجة المرضى أمرًا بالغ الأهمية. كما تُعزز الموافقات التنظيمية ودعم البنية التحتية من اعتمادها. وتستوعب الأنظمة الثابتة أيضًا أحجامًا أكبر لأجهزة الكشف وطرائق تصوير متقدمة، مما يدعم تنوعها السريري. ويُعزى تفوقها إلى أدائها الثابت وانخفاض تكلفة الفحص لكل عملية بمرور الوقت.

من المتوقع أن تشهد أنظمة الأشعة السينية الرقمية المحمولة أسرع معدل نمو سنوي مركب بنسبة 22.5% خلال الفترة من 2026 إلى 2033، مدفوعةً بالحاجة المتزايدة للتصوير التشخيصي الفوري في أقسام الطوارئ والعيادات المتنقلة ومرافق الرعاية الصحية الريفية. تتيح سهولة الحمل إمكانية التصوير بجانب سرير المريض، وتحسين كفاءة سير العمل، وتوفير إمكانية الوصول في المناطق النائية. كما يدعم النمو الطلب المتزايد من خدمات الرعاية الصحية المنزلية والطب الرياضي وخدمات التشخيص المتنقلة. وتُعزز التطورات في تكنولوجيا البطاريات والتصاميم خفيفة الوزن ونقل الصور لاسلكيًا من سهولة الاستخدام. ويستفيد هذا القطاع من البرامج الحكومية المتزايدة التي تُعزز الوصول إلى الرعاية الصحية في المناطق الريفية. كما يُساهم الاستخدام المتزايد في الاستجابة للكوارث والمستشفيات الميدانية في تسريع تبني هذه الأنظمة.

- حسب النظام

استنادًا إلى نوع النظام، ينقسم السوق إلى أنظمة الأشعة السينية الرقمية المُحدَّثة وأنظمة الأشعة السينية الرقمية الجديدة. استحوذت أنظمة الأشعة السينية الرقمية الجديدة على الحصة الأكبر من الإيرادات بنسبة 49.3% في عام 2025، مدعومةً ببرامج تحديث المستشفيات والتوسع في استبدال الأنظمة التناظرية القديمة. توفر هذه الأنظمة حلول برمجية متكاملة، وجودة صور أعلى، وتحسينًا في سير العمل السريري. وهي الخيار المفضل في المستشفيات ذات الإقبال الكبير من المرضى ومراكز التصوير المتخصصة. كما أن توفر خيارات التمويل والحوافز الحكومية يُسهم في زيادة الإقبال عليها. وتُعزز معدلات الإقبال المرتفعة في الأسواق المتقدمة هيمنة هذا القطاع.

من المتوقع أن تشهد أنظمة الأشعة السينية الرقمية المُحدَّثة أسرع معدل نمو سنوي مركب بنسبة 21.8% خلال الفترة من 2026 إلى 2033، لا سيما في الأسواق الناشئة حيث تسعى المستشفيات إلى تحديث الأنظمة التناظرية بتكلفة أقل. تتيح حلول التحديث دمج أجهزة الكشف الرقمية في المعدات التناظرية الحالية، مما يُحسِّن فعالية التكلفة ويقلل من وقت التوقف. ويُسهم ازدياد الوعي بالكفاءة التشغيلية والسلامة الإشعاعية في تعزيز تبني هذه الأنظمة. كما يدعم هذا النمو التعاون بين مُكاملِي الأنظمة والمستشفيات.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى التصوير الشعاعي العام، وتطبيقات طب الأسنان، والتصوير الشعاعي للثدي، والتنظير الفلوري. استحوذ التصوير الشعاعي العام على الحصة الأكبر من الإيرادات بنسبة 45.6% في عام 2025، مدفوعًا بانتشاره الواسع في المستشفيات ومراكز التشخيص للتصوير الروتيني. يغطي التصوير الشعاعي العام أنواعًا متعددة من المرضى ويدعم معالجة عدد كبير منهم. كما أن التوحيد القياسي وسهولة الاستخدام والتكلفة المعقولة تُشجع على اعتماده. ويستفيد هذا القطاع أيضًا من التكامل مع أنظمة أرشفة الصور والاتصالات (PACS) وأنظمة إعداد التقارير الرقمية. ويعزز الطلب المتزايد من المرضى على التصوير التشخيصي الروتيني في إدارة الأمراض المزمنة ريادة السوق.

من المتوقع أن يشهد التصوير الشعاعي للثدي أسرع معدل نمو سنوي مركب بنسبة 23.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الوعي ببرامج الكشف المبكر عن سرطان الثدي واعتماد أنظمة التصوير الشعاعي الرقمي المتقدمة. وتساهم المبادرات الحكومية التي تشجع التشخيص المبكر، إلى جانب الابتكارات التكنولوجية في التصوير ثلاثي الأبعاد والتحليل المدعوم بالذكاء الاصطناعي، في تعزيز نمو هذا القطاع. وتستثمر المستشفيات والعيادات المتخصصة بكثافة في حلول التصوير الشعاعي عالي الدقة. كما أن ارتفاع معدلات الإصابة بسرطان الثدي والطلب المتزايد على التصوير الدقيق يدعمان هذا الانتشار السريع.

- عن طريق التنقل

استنادًا إلى قابلية التنقل، يُقسّم سوق أنظمة الأشعة السينية إلى أنظمة ثابتة وأنظمة متنقلة. استحوذت الأنظمة الثابتة على الحصة الأكبر من إيرادات السوق بنسبة 53.7% في عام 2025، مدفوعةً بشكل أساسي بانتشارها في المستشفيات ومراكز التصوير المتخصصة ومرافق التشخيص ذات الحجم الكبير. تُفضّل أنظمة الأشعة السينية الثابتة لقدرتها على تقديم جودة صور ثابتة، ودعم أحجام كاشفات كبيرة، والتكامل السلس مع البنية التحتية لتكنولوجيا المعلومات وأنظمة أرشفة الصور والاتصالات (PACS) في المستشفيات. تُستخدم هذه الأنظمة على نطاق واسع في التصوير الشعاعي الروتيني، والتصوير الشعاعي للثدي، وتطبيقات طب الأسنان، والتصوير العظمي. يتميز هذا القطاع بكفاءة التكلفة على المدى الطويل بفضل متانته وانخفاض تكاليف الصيانة لكل فحص. تُفضّل المستشفيات الأنظمة الثابتة لموثوقيتها، وإنتاجيتها العالية، وتوافقها مع سير عمل التصوير متعدد الوسائط. يُعزز توفر ميزات التصوير المتقدمة، مثل كاشفات التصوير الرقمي المباشر (DR)، والتشخيص بمساعدة الذكاء الاصطناعي، وإعادة البناء ثلاثي الأبعاد، هيمنة هذا القطاع. كما تُسهّل الموافقات التنظيمية وعمليات التركيب الموحدة اعتماد هذه الأنظمة. يُساهم تزايد الاستثمار في البنية التحتية للمستشفيات الحضرية ومشاريع التحديث في الأسواق المتقدمة في زيادة انتشارها. لا يزال قطاع الأنظمة الثابتة يشكل العمود الفقري للتصوير التشخيصي في كل من مرافق الرعاية الصحية الخاصة والعامة، ويحافظ على مسار نمو ثابت في الاقتصادات المتقدمة.

من المتوقع أن تشهد الأنظمة المتنقلة أسرع معدل نمو سنوي مركب بنسبة 22.9% خلال الفترة من 2026 إلى 2033، مدفوعةً بالطلب المتزايد على التصوير الطبي عند سرير المريض، والرعاية الطارئة، وخدمات التشخيص المتنقلة. توفر وحدات الأشعة السينية المتنقلة مرونةً في التصوير في المناطق الريفية والنائية، وفي الرعاية المنزلية حيث يصعب تركيب الأجهزة الثابتة. كما تُعزز التصاميم خفيفة الوزن، والاتصال اللاسلكي، وسهولة النقل، الكفاءة التشغيلية وسرعة تقديم الخدمة. ويجري اعتماد الأنظمة المتنقلة بشكل متزايد في المراكز الصحية الأولية، ووحدات الاستجابة للكوارث، والمستشفيات الميدانية. وتستخدم المستشفيات والعيادات هذه الوحدات لتوسيع نطاق التشخيص دون الحاجة إلى نفقات رأسمالية كبيرة. ويُسهم تزايد الوعي بأهمية التصوير الطبي عند نقطة الرعاية، وتزايد المبادرات الحكومية لتحسين الوصول إلى الرعاية الصحية في المناطق الريفية، في زيادة الإقبال عليها. كما يُعزز التكامل مع أنظمة إعداد التقارير السحابية وأنظمة أرشفة الصور والاتصالات (PACS) من فائدتها. وتدعم الأنظمة المحمولة التصوير السريع في وحدات العناية المركزة، والطوارئ، وتطبيقات جراحة العظام. ويتزايد الطلب عليها في الأسواق الناشئة نظرًا لانخفاض تكلفتها وسهولة نشرها. كما تُفضل وحدات الأشعة السينية المتنقلة في الطب الرياضي، والتشخيص المنزلي، والتجهيزات السريرية المؤقتة، مما يُتيح رعايةً تتمحور حول المريض. تضمن الابتكارات المستمرة في عمر البطارية وتقنية الكشف والتصميم المدمج نموًا مستدامًا.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق أنظمة الأشعة السينية إلى مراكز التشخيص والمستشفيات ومراكز التصوير المتنقلة. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 50.5% في عام 2025، مدفوعًا بارتفاع أعداد المرضى، وتعدد التخصصات في الأقسام، وتكامل سير العمل الرقمي المتقدم في مجال الأشعة. تستثمر المستشفيات في أجنحة تصوير شاملة تغطي طرائق تصوير متعددة، بما في ذلك التصوير الشعاعي العام، وتصوير الأسنان، والتصوير الشعاعي للثدي، والتنظير الفلوري، مما يعزز ريادة هذا القطاع. يدعم البنية التحتية الواسعة النطاق للرعاية الصحية، وتوافر أخصائيي الأشعة المدربين، والصيانة الدورية، هيمنة هذا القطاع. كما يُحسّن اعتماد أنظمة أرشفة الصور والاتصالات (PACS) وأنظمة معلومات الأشعة (RIS) والتخزين السحابي من كفاءة سير العمل. وتُفضّل المستشفيات أيضًا الأنظمة الثابتة عالية الإنتاجية لتسريع وقت الاستجابة وتحسين رعاية المرضى. وتُعزز الموافقات التنظيمية وأطر السداد وبرامج تحديث المستشفيات الحكومية نمو هذا القطاع. كما أن ارتفاع وعي المرضى بأهمية التشخيص المبكر والرعاية الوقائية يزيد من الطلب على خدمات التصوير في المستشفيات. تستمر الاقتصادات المتقدمة في دفع عجلة تبني المستشفيات للتقنيات الحديثة بفضل تطورها التكنولوجي. ويستفيد هذا القطاع من التكامل مع حلول التصوير القائمة على الذكاء الاصطناعي، مما يحسن دقة التشخيص وكفاءة العمليات. وتبقى المستشفيات الخيار الأول لإجراءات التشخيص المعقدة التي تتطلب تصويرًا عالي الجودة.

من المتوقع أن تشهد مراكز التصوير المتنقلة أسرع معدل نمو سنوي مركب بنسبة 24.0% خلال الفترة من 2026 إلى 2033، مدفوعةً بالحاجة المتزايدة لحلول التشخيص المحمولة في المناطق الريفية، والرعاية المنزلية، وحالات الطوارئ. تُستخدم هذه المراكز في التشخيص الميداني، وفعاليات الطب الرياضي، والمنشآت الصحية المؤقتة، ومبادرات الاستجابة للكوارث. وتُعزز وحدات الأشعة السينية خفيفة الوزن، التي تعمل بالبطارية، واللاسلكية، سهولة النقل وإمكانية وصول المرضى إليها. كما تُساهم المبادرات الحكومية لتحسين البنية التحتية للرعاية الصحية الريفية في زيادة الإقبال عليها. توفر المراكز المتنقلة تصويرًا سريعًا بجانب سرير المريض، وتقلل من متطلبات نقله، مما يُحسّن كفاءة سير العمل في العيادات والمستشفيات. وتشهد الأسواق الناشئة انتشارًا أوسع نظرًا لانخفاض تكاليف الإعداد ومرونة النشر. وتتكامل الوحدات المتنقلة بشكل متزايد مع أنظمة أرشفة الصور والاتصالات (PACS) السحابية ومنصات الأشعة عن بُعد، مما يُتيح إعداد التقارير في الوقت الفعلي والاستشارات عن بُعد. كما يُساهم اعتمادها من قِبل العيادات المتخصصة ومقدمي خدمات الرعاية المنزلية في نمو هذا القطاع. وتُعزز التطورات التكنولوجية المستمرة في أجهزة الكشف المدمجة، وبرامج التصوير، والاتصال اللاسلكي، موثوقية التشخيص. ويعكس معدل النمو السنوي المركب القوي لهذا القطاع التركيز المتزايد على خدمات التصوير التي تتمحور حول المريض واللامركزية.

تحليل إقليمي لسوق أنظمة الأشعة السينية في أوروبا

- من المتوقع أن يشهد سوق أنظمة الأشعة السينية في أوروبا نموًا كبيرًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بشكل أساسي بالطلب المتزايد على التصوير التشخيصي المتقدم وانتشار الأمراض المزمنة وحالات الإصابات والسرطان.

- إن زيادة الاستثمارات في البنية التحتية للرعاية الصحية، إلى جانب التطورات التكنولوجية في التصوير الشعاعي الرقمي، والتصوير بجرعات منخفضة، وأنظمة الأشعة السينية المحمولة، تعزز اعتمادها في المستشفيات والعيادات ومراكز التشخيص.

- كما ينجذب مقدمو الرعاية الصحية الأوروبيون إلى الكفاءة والدقة وزيادة إنتاجية المرضى التي توفرها أنظمة الأشعة السينية الحديثة. وتشهد المنطقة نموًا ملحوظًا في مرافق الرعاية الصحية العامة والخاصة، حيث تُسهم كل من التركيبات الجديدة وتحديثات أنظمة التصوير الحالية في توسع السوق.

نظرة عامة على سوق أنظمة الأشعة السينية في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة الأشعة السينية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد استخدام تقنيات التصوير الرقمي بالأشعة السينية وتقنيات التصوير المدعومة بالذكاء الاصطناعي. إضافةً إلى ذلك، تدعم أطر التعويض القوية، وبرامج الكشف المبكر عن الأمراض، وشبكة المستشفيات ومراكز التشخيص المتطورة، الانتشار الواسع لأنظمة الأشعة السينية المتقدمة. ومن المتوقع أن يستمر تركيز المملكة المتحدة على الابتكار في مجال الرعاية الصحية وارتفاع مستوى وعي المرضى بالرعاية الوقائية في تحفيز نمو السوق. وقد هيمنت المملكة المتحدة على سوق أنظمة الأشعة السينية بحصة إيرادات بلغت 28.7% في عام 2025، وهو ما يتميز ببنية تحتية متطورة للرعاية الصحية، وانتشار واسع لتقنيات التصوير الرقمي بالأشعة السينية، وسياسات تعويض قوية، وشبكة متينة من المستشفيات ومراكز التشخيص التي تدمج أنظمة التصوير المدعومة بالذكاء الاصطناعي.

نظرة عامة على سوق أنظمة الأشعة السينية في ألمانيا

من المتوقع أن يشهد سوق أنظمة الأشعة السينية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية وتزايد الطلب على التصوير التشخيصي في المرافق العامة والخاصة على حد سواء. وتشجع البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب مبادرات الحكومة التي تعزز التشخيص المبكر والرعاية المتمحورة حول المريض، على تبني تقنيات الأشعة السينية المحمولة، منخفضة الجرعة، والمدعومة بالذكاء الاصطناعي. كما تدعم الاستثمارات المتزايدة في حلول التصوير المبتكرة وتحسين سير العمل السريري هذا النمو. ومن المتوقع أن تكون ألمانيا الدولة الأسرع نموًا في سوق أنظمة الأشعة السينية خلال الفترة المتوقعة، مدفوعةً بزيادة الإنفاق على الرعاية الصحية، وتزايد الطلب على التصوير التشخيصي في المرافق الصحية العامة والخاصة، والتوسع في استخدام أنظمة الأشعة السينية المحمولة، وتزايد الاستثمارات في تقنيات التصوير الشعاعي منخفضة الجرعة والمدعومة بالذكاء الاصطناعي.

حصة سوق أنظمة الأشعة السينية في أوروبا

تتصدر صناعة أنظمة الأشعة السينية في المقام الأول شركات راسخة، بما في ذلك:

- شركة جي إي للتقنيات الصحية (الولايات المتحدة الأمريكية)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- كونينكليكي فيليبس إن في (هولندا)

- شركة فوجي فيلم القابضة (اليابان)

- شركة كيرستريم هيلث (الولايات المتحدة الأمريكية)

- شركة كانون للأنظمة الطبية (اليابان)

- شركة شيمادزو (اليابان)

- شركة بلانميكا المحدودة (فنلندا)

- شركة فاتيك المحدودة (كوريا الجنوبية)

- شركة هيتاشي المحدودة (اليابان)

- مجموعة أغفا-جيفيرت (بلجيكا)

- شركة دينتسبي سيرونا (الولايات المتحدة الأمريكية)

- شركة هولوجيك (الولايات المتحدة الأمريكية)

- شركة نيوسوفت للأنظمة الطبية المحدودة (الصين)

- تريفيترون للرعاية الصحية الجندي. المحدودة (الهند)

آخر التطورات في سوق أنظمة الأشعة السينية في أوروبا

- في مارس 2025، أطلقت شركة Align Technology برنامج Align X-ray Insights، وهو برنامج كشف بمساعدة الحاسوب مدعوم بالذكاء الاصطناعي (CADe) في الاتحاد الأوروبي والمملكة المتحدة، والذي يقوم بتحليل صور الأشعة ثنائية الأبعاد تلقائيًا لدعم التقارير السريرية وسير العمل التشخيصي، مما يعزز دمج الذكاء الاصطناعي في التصوير الطبي وطب الأسنان.

- في يناير 2025، أعلنت مجموعة DMS عن قرب إطلاق نظام Onyx المتنقل للأشعة السينية من الجيل التالي، والذي يعتمد على تقنية أنابيب الكربون النانوية (CNT) ويتميز بدقة وقدرة محسّنة على المناورة، ومن المقرر تركيبه مبدئيًا في الربع الثاني من عام 2025، مما يعكس الابتكار في حلول الأشعة المتنقلة في أوروبا.

- في مارس 2024، أطلقت شركة Varex Imaging أجهزة كشف متطورة للأشعة السينية ذات لوحات مسطحة، مُحسّنة للتصوير الشعاعي الرقمي والتنظير الفلوري، والتي توفر جودة صورة محسّنة وسرعات التقاط أسرع، مما يدعم دقة تشخيصية مُحسّنة وكفاءة سير العمل للمستشفيات ومراكز التصوير الأوروبية.

- في فبراير 2024، قدمت شركة كانون للأنظمة الطبية نظام تصوير شعاعي رقمي محمول مزود بكاشفات مسطحة خفيفة الوزن مصممة لتطبيقات الطوارئ ووحدات العناية المركزة، مما يتيح التصوير السريع عند نقطة الرعاية ويوسع نطاق حالات الاستخدام السريري للأشعة السينية الرقمية في مرافق الرعاية الصحية الأوروبية

- في يناير 2024، كشفت شركة Carestream Health عن كاشف أشعة سينية جديد قائم على تقنية CMOS يتميز بدقة فائقة وجرعة إشعاع منخفضة، مصمم خصيصًا لتطبيقات التصوير المتخصصة بما في ذلك تصوير الثدي بالأشعة السينية والتصوير التشخيصي بالأشعة في الأسواق الأوروبية، مما يعزز جودة الصورة وسلامة المرضى.

- في نوفمبر 2023، أطلقت شركة كونيكا مينولتا نظام تصوير شعاعي رقمي لاسلكي يهدف إلى تحسين الاتصال وكفاءة سير العمل في البيئات السريرية والمستشفيات، مما يعزز وجودها في قطاع معدات التصوير التشخيصي الأوروبي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.