Global Acalculous Gallbladder Disease Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

359.12 Million

USD

551.13 Million

2024

2032

USD

359.12 Million

USD

551.13 Million

2024

2032

| 2025 –2032 | |

| USD 359.12 Million | |

| USD 551.13 Million | |

| % | |

|

تجزئة سوق علاج داء المرارة غير الحصوي العالمي، حسب العلاج (المضادات الحيوية، الجراحة، وغيرها)، التشخيص (فحوصات الدم، التصوير المقطعي المحوسب (CT)، التصوير بالرنين المغناطيسي (MRI)، وغيرها)، الأعراض (القيء، ضيق التنفس، الغثيان، ألم أعلى البطن، الحمى، الإسهال، التعب، الغرغرينا، القشعريرة، اضطراب المعدة، وغيرها)، الجرعة (أقراص، حقن، وغيرها)، طريقة الإعطاء (عن طريق الفم، الوريد، وغيرها)، المستخدمون النهائيون (العيادات، المستشفيات، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج مرض المرارة غير الحصوي

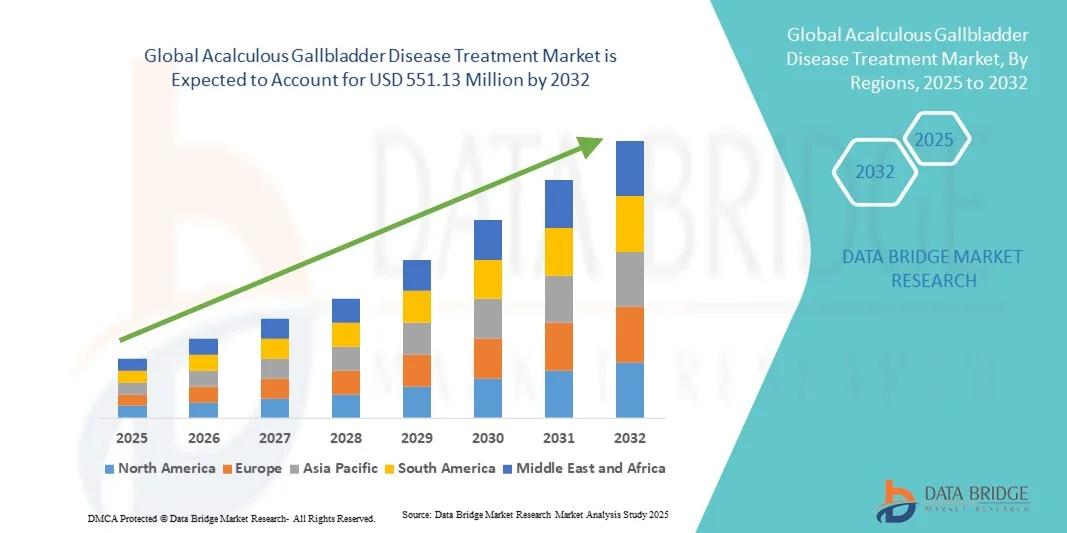

- تم تقييم حجم سوق علاج مرض المرارة غير الحصوي العالمي بـ 359.12 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 551.13 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.50٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لالتهاب المرارة غير الحصوي، وخاصة بين المرضى المصابين بأمراض خطيرة، إلى جانب التقدم في التصوير التشخيصي وتطوير خيارات علاج أكثر فعالية.

- علاوة على ذلك، فإن الطلب المتزايد على خيارات علاج آمنة وفعالة ومتاحة، إلى جانب تنامي الوعي بين مقدمي الرعاية الصحية والمرضى، يُرسّخ العلاجات الحديثة لمرض المرارة غير الحصوي كمعيار للرعاية. تُسرّع هذه العوامل المتقاربة من اعتماد حلول علاجية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج مرض المرارة غير الحصوي

- أصبحت علاجات مرض المرارة غير الحصوي، بما في ذلك المضادات الحيوية والتدخلات الجراحية، ذات أهمية متزايدة في إدارة التهاب المرارة دون حصوات، وخاصة بين المرضى المصابين بأمراض خطيرة، وذلك بسبب فعاليتها في تقليل المضاعفات وتحسين نتائج الشفاء والتكامل مع بروتوكولات الرعاية المتقدمة في المستشفيات.

- الطلب المتزايد على هذه العلاجات مدفوع في المقام الأول بالانتشار المتزايد لالتهاب المرارة غير الحصوي، والتقدم في التصوير التشخيصي، وتطوير المضادات الحيوية الأكثر فعالية والتقنيات الجراحية الأقل تدخلاً.

- هيمنت أمريكا الشمالية على سوق علاج مرض المرارة غير الحصوي، محققةً أكبر حصة إيرادات بلغت 37.9% في عام 2024، مدعومةً ببنية تحتية متطورة للرعاية الصحية، ووعي عالٍ لدى الأطباء، ووجود شركات رائدة في مجال الأدوية والأجهزة الطبية. وشهدت الولايات المتحدة نموًا ملحوظًا في اعتماد بروتوكولات العلاج الحديثة وبرامج التشخيص المبكر في المستشفيات ومراكز الرعاية المتخصصة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج مرض المرارة غير الحصوي خلال فترة التنبؤ بسبب زيادة الاستثمارات في الرعاية الصحية وتحسين البنية التحتية للمستشفيات والوعي المتزايد باضطرابات المرارة بين المرضى ومقدمي الرعاية الصحية.

- سيطرت شريحة المضادات الحيوية على سوق علاج مرض المرارة غير الحصوي بحصة سوقية بلغت 46.7% في عام 2024، مدفوعًا باستخدامها على نطاق واسع في إدارة العدوى والالتهابات المرتبطة بالتهاب المرارة غير الحصوي ودمجها في إرشادات العلاج الموحدة.

نطاق التقرير وتجزئة سوق علاج مرض المرارة غير الحصوي

|

صفات |

علاج مرض المرارة غير الحصوي: رؤى السوق الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج مرض المرارة غير الحصوي

التطورات في العلاجات الأقل تدخلاً والعلاجات المستهدفة

- إن الاتجاه المهم والمتسارع في سوق علاج مرض المرارة غير الحصوي العالمي هو تطوير تقنيات جراحية قليلة التوغل وعلاجات بالمضادات الحيوية المستهدفة تعمل على تحسين أوقات التعافي وتقليل المضاعفات بعد الجراحة.

- على سبيل المثال، يسمح استئصال المرارة بالمنظار مع أنظمة المضادات الحيوية المستهدفة بخروج المريض بشكل أسرع وتقليل خطر الإصابة بالعدوى مقارنة بالجراحة المفتوحة التقليدية

- إن الابتكارات في أنظمة توصيل الأدوية، مثل المضادات الحيوية ذات الإطلاق المستمر والعلاجات المركبة، تمكن من تحقيق نتائج علاجية أكثر دقة وفعالية للمرضى المصابين بأمراض خطيرة مثل التهاب المرارة غير الحصوي.

- إن دمج تقنيات التصوير المتقدمة مثل التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي والموجات فوق الصوتية يسهل التشخيص المبكر والدقيق، ويدعم التدخل في الوقت المناسب وتحسين النتائج السريرية

- يؤدي هذا الاتجاه نحو بروتوكولات علاج أكثر دقة وصديقة للمرضى ومدعومة بالتكنولوجيا إلى إعادة تشكيل معايير الممارسة السريرية وتوقعاتها لإدارة مرض المرارة

- يتزايد الطلب على العلاجات التي تقلل من المضاعفات والإقامة في المستشفى ومعدلات تكرار المرض بسرعة في كل من مؤسسات الرعاية الحرجة للبالغين والأطفال، حيث يضع الأطباء على رأس أولوياتهم بشكل متزايد سلامة المرضى والكفاءة التشغيلية.

ديناميكيات سوق علاج مرض المرارة غير الحصوي

سائق

زيادة معدل الانتشار والوعي المتزايد بين الأطباء والمرضى

- إن تزايد حالات الإصابة بمرض المرارة غير الحصوي، وخاصة بين المرضى المصابين بأمراض خطيرة وكبار السن، هو المحرك الرئيسي لنمو السوق

- على سبيل المثال، تسلط حالات دخول المستشفيات المتزايدة بسبب حالات الإنتان والصدمات والعناية المركزة الضوء على الحاجة إلى بروتوكولات إدارة فعالة، وتشجيع تبني العلاجات المتقدمة.

- إن الوعي المتزايد بين العاملين في مجال الرعاية الصحية والمرضى فيما يتعلق بالتشخيص المبكر والتدخل في الوقت المناسب يدفع الطلب على المضادات الحيوية الموثوقة والحلول الجراحية الأقل توغلاً

- علاوة على ذلك، فإن دمج المبادئ التوجيهية السريرية المحدثة وبروتوكولات العلاج القائمة على الأدلة يجعل إدارة مرض المرارة غير الحصوي مكونًا أساسيًا في طب الرعاية الحرجة.

- إن زيادة المبادرات الحكومية وبرامج الرعاية الصحية التي تستهدف تحسين الرعاية الحرجة تشجع المستشفيات على اعتماد بروتوكولات ومعدات علاجية متقدمة

- يؤدي التعاون المتزايد بين المستشفيات ومراكز التشخيص وشركات الأدوية إلى تحسين إمكانية الوصول إلى خيارات العلاج الفعالة والوعي بها

- إن التركيز المتزايد على نتائج المرضى، وانخفاض معدلات المضاعفات، وتقصير مدة الإقامة في المستشفى، يدفع إلى اعتماد علاجات جديدة في أسواق الرعاية الصحية الراسخة والناشئة

ضبط النفس/التحدي

تكاليف العلاج المرتفعة والوصول المحدود في المناطق الناشئة

- تشكل المخاوف بشأن التكلفة العالية للمضادات الحيوية المتقدمة والإجراءات الجراحية والتصوير التشخيصي تحديًا كبيرًا لاعتمادها في السوق على نطاق أوسع

- على سبيل المثال، في بعض البلدان النامية، تعيق البنية التحتية المحدودة للمستشفيات والقدرة على الوصول إلى الإجراءات الأقل تدخلاً العلاج في الوقت المناسب، مما يساهم في ارتفاع معدلات الإصابة بالأمراض.

- إن معالجة هذه المشكلات المتعلقة بالتكلفة وإمكانية الوصول من خلال الدعم الحكومي والتغطية التأمينية وخيارات العلاج بأسعار معقولة أمر بالغ الأهمية لتوسيع نطاق الوصول إلى السوق

- علاوة على ذلك، فإن التباين في الخبرة السريرية وتوافر الجراحين المدربين في المناطق الريفية وشبه الحضرية يمكن أن يؤخر اعتماد بروتوكولات العلاج الحديثة.

- في حين تعمل التطورات التكنولوجية على تحسين النتائج، فإن التكلفة المرتفعة ومتطلبات البنية التحتية يمكن أن تحد من التبني، وخاصة بين أنظمة الرعاية الصحية الحساسة للميزانية والمرضى

- إن الوعي المحدود بين المرضى بشأن الأعراض المبكرة ومخاطر العلاج المتأخر يمكن أن يؤدي إلى التشخيص المتأخر، مما يقلل من فعالية العلاج

- إن الموافقات التنظيمية ومتطلبات الامتثال الصارمة للأدوية الجديدة والأجهزة الجراحية يمكن أن تؤخر دخول السوق وتبني العلاجات المبتكرة

- إن التغلب على هذه التحديات من خلال حلول فعالة من حيث التكلفة وبرامج التدريب وتوسيع نطاق الوصول إلى الرعاية الصحية سيكون أمرًا حيويًا لتحقيق نمو مستدام للسوق

نطاق سوق علاج مرض المرارة غير الحصوي

يتم تقسيم السوق على أساس العلاج والتشخيص والأعراض والجرعة وطريقة الإدارة والمستخدمين النهائيين وقناة التوزيع.

- حسب العلاج

بناءً على العلاج، يُقسّم السوق إلى مضادات حيوية، وجراحة، وغيرها. وقد هيمن قطاع المضادات الحيوية على السوق في عام 2024 بحصة سوقية بلغت 46.7%، نظرًا لفعاليته في السيطرة على العدوى والالتهاب لدى مرضى التهاب المرارة غير الحصوي. غالبًا ما تُعدّ المضادات الحيوية خط العلاج الأول، خاصةً لدى المرضى ذوي الحالات الحرجة الذين قد لا يكونون مرشحين مناسبين للجراحة. ويدعم انتشارها الواسع الإرشادات السريرية وبروتوكولات المستشفيات القياسية. تُفضّل المستشفيات والعيادات المضادات الحيوية نظرًا لطبيعتها غير الباضعة وقصر فترة التعافي. علاوة على ذلك، عززت التطورات الدوائية في مجال المضادات الحيوية الموجهة فعالية العلاج، مما قلل من مخاطر المضاعفات. كما أن زيادة الوعي بين أخصائيي الرعاية الصحية بشأن التدخل المبكر بالمضادات الحيوية تُعزز هيمنة السوق.

من المتوقع أن يشهد قطاع الجراحة أسرع نمو بين عامي 2025 و2032، مدفوعًا بالتزايد في استخدام التقنيات قليلة التوغل، مثل استئصال المرارة بالمنظار. وغالبًا ما يُفضّل اللجوء إلى الجراحة في الحالات الشديدة أو عندما تفشل المضادات الحيوية في علاج الالتهاب. وقد أدى التطور في الأدوات والتقنيات الجراحية إلى تقليل مضاعفات ما بعد الجراحة، مما شجع على توسيع نطاق استخدامها. ويدعم هذا النمو أيضًا توسع البنية التحتية للمستشفيات في المناطق الناشئة وزيادة الخبرة السريرية. ومن المتوقع أن يُسهم توافر برامج التدريب وزيادة الوعي بالتدخل الجراحي المبكر في دفع عجلة نمو هذا القطاع. كما يُسهم ارتفاع نفقات الرعاية الصحية وتفضيل المرضى للتعافي السريع في نمو هذا القطاع.

- حسب التشخيص

بناءً على التشخيص، يُقسّم السوق إلى فحوصات الدم، والتصوير المقطعي المحوسب، والتصوير بالرنين المغناطيسي، وغيرها. هيمن قطاع فحوصات الدم على السوق في عام ٢٠٢٤ نظرًا لدوره في الكشف عن علامات الالتهاب والعدوى المرتبطة بمرض المرارة غير الحصوي. فحوصات الدم متاحة على نطاق واسع، وفعالة من حيث التكلفة، وضرورية للفحص الأولي ومراقبة تقدم العلاج. كما أنها توفر نتائج سريعة، مما يسمح باتخاذ قرارات سريرية في الوقت المناسب، ويقلل من مدة الإقامة في المستشفى. تعتمد المستشفيات على فحوصات الدم للتشخيصات الروتينية قبل تأكيد الحاجة إلى التصوير المتقدم. بساطة هذه الفحوصات وموثوقيتها وقدرتها على دعم تقييمات المتابعة تجعلها خيارًا مفضلًا للغاية. يساهم زيادة الوعي وبروتوكولات التشخيص المبكر في هيمنة فحوصات الدم.

من المتوقع أن يشهد قطاع التصوير المقطعي المحوسب أسرع نمو بين عامي 2025 و2032، مدفوعًا بالتطورات التكنولوجية في التصوير وتزايد استخدام التشخيص الدقيق لالتهاب المرارة. يوفر التصوير المقطعي المحوسب تصويرًا دقيقًا للمرارة والأعضاء المحيطة بها، مما يتيح تخطيطًا دقيقًا للعلاج. ويتزايد استخدام التصوير المقطعي المحوسب في كل من المناطق المتقدمة والناشئة بفضل تحسن البنية التحتية للرعاية الصحية. وتستثمر المستشفيات بشكل متزايد في أدوات التشخيص المتقدمة للحد من التشخيص الخاطئ وتأخير العلاج. كما أن تزايد الإرشادات السريرية التي توصي بالتصوير للمرضى ذوي الحالات الحرجة يدعم هذا النمو. كما أن تزايد المبادرات الحكومية والتغطية التأمينية للتصوير المتقدم يُسرّع من اعتماده.

- حسب الأعراض

بناءً على الأعراض، يُقسّم السوق إلى: القيء، وضيق التنفس، والغثيان، وآلام الجزء العلوي من البطن، والحمى، والإسهال، والتعب، والغرغرينا، والقشعريرة، واضطراب المعدة، وغيرها. هيمنت آلام الجزء العلوي من البطن على السوق في عام 2024، إذ تُعدّ من أكثر الأعراض شيوعًا وأهمية سريريًا، وتستدعي التشخيص والعلاج. غالبًا ما يخضع المرضى الذين يعانون من آلام في البطن لتقييم سريري فوري، مما يجعل هذا العرض بالغ الأهمية للتدخل المبكر. تُعطي المستشفيات الأولوية لعلاج المرضى الذين يُعانون من آلام شديدة لمنع حدوث مضاعفات مثل الغرغرينا أو الثقب. تُشدد حملات التوعية التي تُنظمها الجمعيات الطبية على أهمية العلاج المبكر عند اكتشاف الأعراض، مما يُعزز معدلات تبني هذا العلاج. كما يُساهم انتشاره بين البالغين والأطفال في هيمنة هذا القطاع على السوق. ويُعزز البحث المستمر وبروتوكولات إدارة الأعراض المُحسّنة هذا القطاع.

من المتوقع أن يشهد قطاع التعب أسرع نمو بين عامي 2025 و2032، وذلك بفضل تزايد الوعي بالآثار الجهازية لمرض المرارة غير الحصوي. غالبًا ما يشير التعب إلى التهاب مزمن أو عدوى كامنة، مما يستدعي التقييم الطبي والعلاج. يتزايد الوعي بالأعراض الخفية بين الأطباء والمرضى، وخاصةً في العيادات الخارجية ورعاية المسنين. تُسهّل ممارسات الفحص المتنامية وأنظمة مراقبة المرضى التشخيص المبكر بناءً على التعب والأعراض الجهازية الأخرى. كما يدعم تزايد فرص الحصول على الرعاية الصحية والفحوصات الصحية الدورية في الأسواق الناشئة نمو هذا القطاع. ويعزز اعتماد مناهج العلاج الشامل التي تعتبر التعب أحد أعراض المرض الوعي بشكل أكبر.

- حسب الجرعة

بناءً على الجرعة، يُقسّم السوق إلى أقراص وحقن وغيرها. هيمنت فئة الأقراص على السوق في عام ٢٠٢٤ بفضل سهولة الإعطاء، والتزام المرضى بالعلاج، وملاءمتها لفئة واسعة من المرضى. تُوصف الأقراص على نطاق واسع للعلاج بالمضادات الحيوية، مما يسمح بالعلاج في العيادات الخارجية ويخفف العبء على المستشفيات. فهي فعالة من حيث التكلفة، وسهلة التخزين، ومتوافقة مع بروتوكولات العلاج القياسية. تُفضل المستشفيات الأقراص للمرضى غير الحرجين لتقليل التدخلات الجراحية. كما أن التطورات الدوائية التي تُحسّن التوافر البيولوجي للأقراص تُعزز فعاليتها. وتُسهم راحة المريض وتفضيله لها في تعزيز هيمنتها.

من المتوقع أن يشهد قطاع الحقن أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد اعتماده لدى المرضى المقيمين في المستشفيات والمرضى ذوي الحالات الحرجة الذين يحتاجون إلى إعطاء سريع للمضادات الحيوية جهازيًا. يضمن الإعطاء الوريدي توافرًا حيويًا أعلى وتأثيرات علاجية أسرع. وتزداد حالات دخول المستشفيات للحالات الشديدة، وتفضل بروتوكولات العناية المركزة استخدام الأشكال القابلة للحقن. ويدعم هذا النمو التركيبات المتطورة والعلاجات المركبة، ووعي الأطباء بمتطلبات الاستجابة السريعة. وتزداد جاهزية المستشفيات في المناطق الناشئة للعلاجات القائمة على الحقن، مما يدعم اعتمادها. كما تُسهم مبادرات الرعاية الصحية الحكومية التي تشجع على توحيد رعاية العناية المركزة في تسريع هذا القطاع.

- عن طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم السوق إلى علاجات فموية، وريدية، وغيرها. سيطر العلاج الفموي على السوق في عام ٢٠٢٤ بفضل راحة المريض، وعدم تداخله، وإمكانية تطبيقه على نطاق واسع في العيادات الخارجية والحالات الأقل شدة. يتيح الإعطاء الفموي إدارة العلاج بالمضادات الحيوية ذاتيًا بعد الخروج من المستشفى، مما يُحسّن الالتزام بالعلاج. كما أنه فعال من حيث التكلفة ويُقلل من مدة الإقامة في المستشفى. غالبًا ما يُفضل الأطباء الطرق الفموية للعلاج القياسي للمرضى الذين يعانون من حالات خفيفة إلى متوسطة. تُحسّن التطورات الصيدلانية في التركيبات الفموية الامتصاص والفعالية. كما يُسهم توفره الواسع في صيدليات التجزئة والمستشفيات في هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع العلاج الوريدي أسرع نمو بين عامي 2025 و2032، مدفوعًا بزيادة استخدامه لدى المرضى ذوي الحالات الحرجة أو الشديدة الذين يحتاجون إلى نتائج علاجية سريعة. يُعدّ العلاج الوريدي ضروريًا لمرضى وحدة العناية المركزة أو غير القادرين على تناول الأدوية عن طريق الفم. ويتزايد الإقبال عليه بفضل البنية التحتية المتطورة للمستشفيات وتنامي الخبرة السريرية في العلاجات طفيفة التوغل. يضمن العلاج الوريدي ضبطًا دقيقًا للجرعات وزيادة التوافر البيولوجي. وتشجع بروتوكولات المستشفيات المتقدمة وإرشادات العلاج المُحدّثة على العلاج الوريدي في حالات التهاب المرارة الحاد غير الحصوي.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤، إذ يُقدّم رعاية شاملة، وتشخيصات متقدمة، ومرافق جراحية ضرورية لإدارة مرض المرارة غير الحصوي. تُقدّم المستشفيات خدماتها للمرضى الداخليين والخارجيين، مما يسمح بالتدخل والمراقبة الفورية. يساهم التدفق الكبير للمرضى، والبنية التحتية المتطورة، وكوادر الرعاية الصحية المتخصصة في هيمنة هذا القطاع. كما تُعدّ المستشفيات رائدة في تبني أحدث المضادات الحيوية والتقنيات الجراحية. يدعم وعي مديري المستشفيات بالنتائج السريرية ريادتها في السوق. كما يُعزّز الوجود القوي لوحدات الرعاية الحرجة من تبني هذا القطاع.

من المتوقع أن يشهد قطاع العيادات أسرع نمو بين عامي 2025 و2032، مدفوعًا بزيادة تشخيص المرضى الخارجيين، والرعاية الوقائية، وإدارة العلاج في المراحل المبكرة. وتتوسع العيادات في المناطق الحضرية وشبه الحضرية، مما يُحسّن إمكانية الوصول إليها. وتدعم حملات التوعية المتزايدة وتفضيل المرضى للتدخل المبكر العلاجات القائمة على العيادات. ويُسهّل دمج خدمات التشخيص في العيادات الكشف المبكر والعلاج بالمضادات الحيوية للمرضى الخارجيين. كما يُسرّع اعتماد التطبيب عن بُعد من عملية المراقبة القائمة على العيادات. كما أن تزايد الاستثمارات في البنية التحتية للرعاية الصحية وتوظيف الكوادر في العيادات يُعزز نمو هذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية. هيمن قطاع صيدليات المستشفيات في عام ٢٠٢٤ بفضل التوافر الفوري للمضادات الحيوية وأدوية الدعم الجراحي في نقطة الرعاية، مما يضمن العلاج في الوقت المناسب. تُقدّم المستشفيات خدمات متكاملة تجمع بين التشخيص والعلاج وصرف الأدوية. يُعزّز اعتماد المرضى الكبير وثقتهم بصيدليات المستشفيات هيمنتها. كما تُعالج المستشفيات الحالات الشديدة التي تتطلب أدوية عن طريق الحقن، مما يزيد الطلب على الصيدليات. تدعم أنظمة الشراء وسلسلة التوريد القوية التوافر المستمر. يُعزّز تفضيل المؤسسات لصيدليات المستشفيات حصتها السوقية.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد اعتماد التجارة الإلكترونية، وتزايد تفضيل المرضى لتوصيل الأدوية إلى منازلهم، وسهولة الوصول إليها. تتوسع المنصات الإلكترونية في المناطق الحضرية وشبه الحضرية. تُعزز الاستشارات الطبية عن بُعد المرتبطة بالصيدليات الإلكترونية صرف الوصفات الطبية عن بُعد. كما تُعزز تنافسية الأسعار وتوافر الأدوية على نطاق واسع من هذا التوجه. يدعم تزايد الوعي بإدارة الأمراض المزمنة وخدمات الصحة الرقمية نمو هذا القطاع. كما يُعزز التكامل مع تطبيقات الهاتف المحمول وحلول الدفع من سهولة الوصول وسهولة الاستخدام.

تحليل إقليمي لسوق علاج مرض المرارة غير الحصوي

- سيطرت أمريكا الشمالية على سوق علاج مرض المرارة غير الحصوي بأكبر حصة إيرادات بلغت 37.9% في عام 2024، بدعم من البنية التحتية المتقدمة للرعاية الصحية، والوعي العالي بين الأطباء، ووجود شركات الأدوية والأجهزة الطبية الرائدة.

- يعطي المرضى ومقدمو الرعاية الصحية في المنطقة الأولوية للتشخيص المبكر والإدارة الفعالة لالتهاب المرارة غير الحصوي، بدعم من سهولة الوصول إلى أدوات التشخيص المتقدمة مثل التصوير المقطعي المحوسب والتصوير بالرنين المغناطيسي واختبارات الدم، بالإضافة إلى بروتوكولات المستشفيات المعمول بها للعلاج بالمضادات الحيوية والجراحة طفيفة التوغل.

- ويتم دعم هذا التبني الواسع النطاق من خلال الإنفاق المرتفع على الرعاية الصحية، والنظام البيئي الطبي المتقدم من الناحية التكنولوجية، والتفضيل المتزايد للرعاية القائمة على الأدلة والمركزة على المريض، مما يجعل علاجات مرض المرارة غير الحصوي معيارًا للرعاية في جميع المستشفيات ومراكز الرعاية المتخصصة.

نظرة عامة على سوق علاج داء المرارة غير الحصوي في الولايات المتحدة

استحوذ سوق علاج مرض المرارة غير الحصوي في الولايات المتحدة على أكبر حصة من الإيرادات بنسبة 82% في أمريكا الشمالية عام 2024، مدفوعًا بالتوافر الواسع للبنية التحتية المتطورة للرعاية الصحية والاعتماد المبكر لبروتوكولات العلاج الحديثة. ويولي المرضى أولوية متزايدة للتشخيص في الوقت المناسب والإدارة الفعالة باستخدام المضادات الحيوية والجراحة طفيفة التوغل وتقنيات التصوير المتقدمة. كما أن التفضيل المتزايد للرعاية القائمة على الأدلة والمتمحورة حول المريض، إلى جانب شبكات المستشفيات القوية ومراكز الرعاية المتخصصة، يعزز نمو السوق. بالإضافة إلى ذلك، تُسهم برامج الرعاية الصحية الحكومية والتغطية التأمينية التي تدعم تدخلات الرعاية الحرجة في تعزيز تبني هذا النوع من الخدمات. ويُسهم دمج الإرشادات السريرية المُحدثة للتدخل المبكر بشكل كبير في توسيع السوق.

نظرة عامة على سوق علاج مرض المرارة غير الحصوي في أوروبا

من المتوقع أن يشهد سوق علاج مرض المرارة غير الحصوي في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل رئيسي بتزايد الوعي بالتشخيص المبكر وتزايد انتشار المرضى ذوي الحالات الحرجة المعرضين لالتهاب المرارة غير الحصوي. ويعزز التحضر، وارتفاع نفقات الرعاية الصحية، والطلب على تحسين البنية التحتية للرعاية الصحية في المستشفيات نمو السوق. ويعتمد مقدمو الرعاية الصحية الأوروبيون بشكل متزايد على الإجراءات طفيفة التوغل والعلاج بالمضادات الحيوية الموحدة لتقليل المضاعفات وتقليل مدة الإقامة في المستشفى. وتُدمج المستشفيات والعيادات التصوير التشخيصي المتقدم والفحوصات المخبرية لتحسين نتائج العلاج. كما أن اللوائح الصحية الصارمة والتركيز على جودة رعاية المرضى يدعمان نمو السوق بشكل أكبر.

نظرة عامة على سوق علاج مرض المرارة غير الحصوي في المملكة المتحدة

من المتوقع أن ينمو سوق علاج مرض المرارة غير الحصوي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بتزايد الوعي باضطرابات المرارة والطلب على علاج فعال وفي الوقت المناسب. وتشجع زيادة سعة المستشفيات والعيادات، إلى جانب اعتماد الجراحات طفيفة التوغل والعلاجات بالمضادات الحيوية الموجهة، نمو السوق. كما أن المخاوف المتعلقة بمضاعفات مثل الغرغرينا أو تعفن الدم تشجع على التدخل السريري المبكر. ويشجع دمج التشخيصات المتقدمة وإرشادات العلاج القائمة على الأدلة على تبني هذا النوع من العلاج. كما أن نظام الرعاية الصحية القوي والتغطية التأمينية في البلاد يُسهّلان الوصول إلى خيارات علاجية عالية الجودة.

نظرة عامة على سوق علاج مرض المرارة غير الحصوي في ألمانيا

من المتوقع أن يشهد سوق علاج مرض المرارة غير الحصوي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالتشخيص المبكر وخيارات العلاج الحديثة وارتفاع معدل انتشار المرض بين المرضى ذوي الحالات الحرجة. وتدعم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والتركيز على الابتكار التكنولوجي في الإجراءات الطبية، اعتماد هذا العلاج. وتعتمد المستشفيات بشكل متزايد على الجراحات طفيفة التوغل، وتقنيات التصوير المتقدمة، وأنظمة المضادات الحيوية الموجهة لتحسين النتائج. ويعزز التركيز على سلامة المرضى، والكفاءة السريرية، والامتثال لمعايير جودة الرعاية الصحية، انتشار هذا العلاج على نطاق واسع. كما أن المبادرات الحكومية لتحسين جودة الرعاية الصحية في المستشفيات تعزز نمو السوق.

نظرة عامة على سوق علاج داء المرارة غير الحصوي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج مرض المرارة غير الحصوي في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23% خلال الفترة 2025-2032، مدفوعًا بتحسين البنية التحتية للرعاية الصحية، وزيادة الوعي بالتشخيص المبكر، وزيادة سعة المستشفيات في دول مثل الصين واليابان والهند. وتدعم المبادرات الحكومية التي تعزز الوصول إلى الرعاية الصحية ومرافق الرعاية الحرجة تبني العلاج. كما يُمكّن التوسع الحضري وزيادة استثمارات المستشفيات من استخدام التقنيات الجراحية قليلة التوغل والمضادات الحيوية المتقدمة. علاوة على ذلك، يُسرّع تزايد وعي الأطباء والمرضى ببروتوكولات العلاج ومضاعفاته توسع السوق. كما أن توافر خيارات علاجية فعالة من حيث التكلفة في الأسواق الناشئة يُعزز النمو بشكل أكبر.

نظرة عامة على سوق علاج مرض المرارة غير الحصوي في اليابان

يشهد سوق علاج مرض المرارة غير الحصوي في اليابان زخمًا متزايدًا بفضل تركيز البلاد الكبير على تكنولوجيا الرعاية الصحية، وشيخوخة السكان، وارتفاع معدل انتشار المرضى ذوي الحالات الحرجة. وتعتمد المستشفيات ومراكز الرعاية المتخصصة بشكل متزايد على الإجراءات الجراحية طفيفة التوغل، والتصوير التشخيصي المتقدم، والمضادات الحيوية الموجهة. ويعزز دمج التطبيب عن بُعد في رعاية المتابعة والمراقبة نتائج العلاج. ويؤكد المرضى والأطباء على أهمية التدخل المبكر للوقاية من المضاعفات الخطيرة. ويساهم نظام الرعاية الصحية الراسخ في اليابان، إلى جانب الدعم الحكومي والتغطية التأمينية، في تسهيل انتشار هذا المرض على نطاق واسع.

نظرة عامة على سوق علاج مرض المرارة غير الحصوي في الهند

شكّل سوق علاج مرض المرارة غير الحصوي في الهند أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى التوسع الحضري السريع، وتوسع البنية التحتية للرعاية الصحية، وتزايد الوعي باضطرابات المرارة. ويتم تجهيز المستشفيات والعيادات بشكل متزايد بأدوات التصوير التشخيصي، ومرافق العناية المركزة، والقدرات الجراحية اللازمة للتدخل في الوقت المناسب. وتُسهم مبادرات الرعاية الصحية الحكومية، والتغطية التأمينية، وبرامج التدريب للكوادر الطبية في تعزيز تبني هذا النوع من العلاج. كما يدعم تزايد تفضيل المرضى للإجراءات الجراحية طفيفة التوغل والعلاج بالمضادات الحيوية نمو السوق. كما يُسهم العدد الكبير من سكان الهند وتوسع الطبقة المتوسطة في زيادة الطلب على خيارات العلاج الفعالة.

حصة سوق علاج مرض المرارة غير الحصوي

إن صناعة علاج مرض المرارة غير الحصوي يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أسترازينيكا (المملكة المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- سانوفي (فرنسا)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- ليلي الولايات المتحدة الأمريكية، ذ.م.م. (الولايات المتحدة)

- شركة جيلياد للعلوم (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- أبوت (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- شركة بوسطن العلمية (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- شركة إنتويتيف سرجيكال (الولايات المتحدة)

- شركة هولوجيك (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج مرض المرارة غير الحصوي العالمي؟

- في يوليو ٢٠٢٥، استُكشفت إمكانية تركيب دعامة مرارة بالمنظار كعلاج تلطيفي فعال للمرضى الذين يعانون من أمراض الكبد في مراحلها الأخيرة أو غيرها من الحالات عالية الخطورة. يتضمن هذا الإجراء تركيب دعامة مزدوجة بين المرارة والاثني عشر أثناء تصوير البنكرياس والقنوات الصفراوية بالمنظار الراجع (ERCP)، مما يوفر بديلاً أقل تدخلاً من الجراحة.

- في مارس 2025، أدت التطورات في الجراحة الروبوتية إلى تطوير أنظمة تشريح ذاتية التشغيل لاستئصال المرارة. تهدف هذه الأنظمة إلى تحسين الدقة والمرونة في عمليات استئصال المرارة، مما قد يفيد مرضى التهاب المرارة غير الحصوي من خلال تقليل الخطأ البشري وتحسين النتائج.

- في ديسمبر 2024، سلّطت مراجعة شاملة الضوء على تقدّم ملحوظ في فهم آلية التهاب المرارة غير الحصوي، مع التركيز على دور إصابة نقص التروية والركود الصفراوي في التهاب المرارة. كما ناقشت المراجعة التطورات في تقنيات التصوير والأساليب التدخلية، مؤكدةً على أهمية التشخيص المبكر واستراتيجيات العلاج المُصمّمة خصيصًا للمرضى ذوي الحالات الحرجة.

- في يونيو 2024، ركزت التحديثات الأخيرة على تحسين أنظمة المضادات الحيوية لعلاج التهاب المرارة الحاد، بما في ذلك الحالات غير الحصوية. يبقى استئصال المرارة هو العلاج الأمثل، إلا أن فغر المرارة عن طريق الجلد يُعد بديلاً فعالاً للمرضى الذين يعانون من فشل عضوي أو عدم استقرار في الدورة الدموية. كما يُشدد على العلاج الطبي الداعم، بما في ذلك مضادات الالتهاب غير الستيرويدية، ومضادات القيء، والترطيب الوريدي، إلى جانب العلاج بالمضادات الحيوية.

- في مارس 2021، قدّمت دراسةٌ استئصال المرارة بالتبريد كعلاجٍ واعدٍ للمرضى المعرضين لمخاطر عالية والمصابين بالتهاب المرارة غير الحصوي. يستخدم هذا الإجراء الجراحي البسيط البرودة الشديدة لاستئصال أنسجة المرارة، مما يُقدّم بديلاً محتملاً للجراحة التقليدية لدى المرضى ذوي الحالات الحرجة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.