Global Acrodysostosis Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

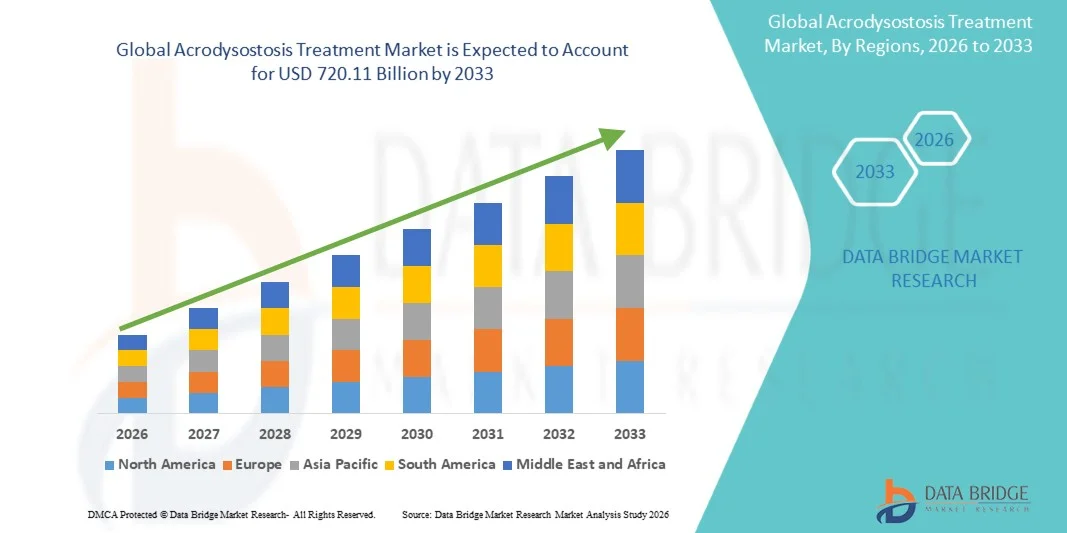

438.40 Billion

USD

720.11 Billion

2025

2033

USD

438.40 Billion

USD

720.11 Billion

2025

2033

| 2026 –2033 | |

| USD 438.40 Billion | |

| USD 720.11 Billion | |

| % | |

|

(النوع الأول، النوع الثاني، النوع الثالث، النوع الرابع، النوع الخامس، وما إلى ذلك)، الاضطرابات ذات الصلة (Achondrodplasia، Acrocrodysostasisa، Acrocrodysostasisis، Acroromicric Dysplasia، وآخرون)، العلاج (العرضي، والداعم، وآخرون)، قناة التوزيع (صيدلية المستشفي، صيدليات تجزئة، الصيدليات الإلكترونية، الصيدليات وغيرها) - الاتجاهات الصناعية والتنبؤات حتى عام 2033

سوق سوق معالجةأولاً - مقدمة

وقدرت قيمة سوق العلاج من التهاوس في438.40 مليار دولار من دولارات الولايات المتحدة في عام 2025ومن المتوقع أن يتم ذلك720.11 مليار« النامية فيالنسبة المئوية للفئة المئوية من 6,4 في المائة من 2026 إلى 2033● تشهد سوق المعالجة بالهشاشة الدقيقة نموا مطردا مدفوعا بزيادة الوعي بالاضطرابات الوراثية النادرة، وأوجه التقدم في التشخيص الجزيئي، وتزايد اعتماد الطب الدقيق والنهج العلاجية المستهدفة.

إن التركيز المتزايد على التشخيص المبكر من خلال تحسين الفرز الوراثي وتكنولوجيات التسلسل، إلى جانب التوسع في البحوث في مجال إدارة الغدد الصماء والجلود العظمية، يدعم التوسع في الأسواق. وبالإضافة إلى ذلك، فإن الحوافز التنظيمية المواتية للعقاقير اليتيمة، وزيادة الإنفاق على الرعاية الصحية على إدارة الأمراض النادرة، وزيادة التعاون بين شركات التكنولوجيا الحيوية ومعاهد البحوث تشجع على تطوير خيارات علاجية جديدة، بما في ذلك العلاجات القائمة على الهرمونات واستراتيجيات إدارة الأعراض.

اتجاهات السوق الرئيسية ودقات النظر

- سيطرت أمريكا الشمالية على سوق العلاج من داء الطاعون الرئوي الأكدرودري، حيث بلغت حصة أكبر حصة من الإيرادات 34.92 في المائة في عام 2025، تدعمها هياكل أساسية متقدمة للاختبارات الوراثية، ووجود مراكز بحوث الأمراض النادرة، وأطر تنظيمية ملائمة للعقاقير اليتيمة تشجع على تطوير العلاج وتسويقه.

- وقد قاد قطاع العلاج المضاد للفيروسات العكوسة السوق بحصة قدرها 46.18 في المائة في عام 2025، مدفوعة بنقص العلاجات العلاجية النهائية والاستخدام الواسع النطاق للإدارة القائمة على الهرمونات، والحد من الآلام، والتدخلات المتصلة بالنمو لتحسين نوعية حياة المريض.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً بمعدل نمو مرتفع في معدل نمو الناتج المحلي الإجمالي بنسبة 7.4 في المائة من 2026 إلى 2033، من عام 2026 إلى عام 2033، يغذيها تحسين معدلات تشخيص الأمراض النادرة، وتوسيع الهياكل الأساسية للرعاية الصحية، وزيادة اعتماد برامج الفحص الوراثي في بلدان مثل الصين والهند واليابان.

- ومن المتوقع أن يكون قطاع العلاج الداعم للعلاج فئة العلاج الأسرع نمواً، حيث يسجل معدلاً للمعالجة الشاملة يبلغ 7.1 في المائة، مما يعكس زيادة الطلب على نُهُج الرعاية المتعددة التخصصات، بما في ذلك العلاج الطبيعي، والدعم بالعظام، وإدارة الغدد الصماء.

- ويهيمن القطاع الأول على سوق معالجة التهاوَس بالكرودِيَّة بحسب نوع التصنيف بحصة من الإيرادات قدرها 29.87 في المائة في عام 2025، وذلك بسبب معدل تحديد الهوية السريري الأعلى نسبياً وارتباطه الموثق جيداً بمقاومة الهرمونات وتشوهات الهيكل العظمي.

- وفيما بين الاضطرابات ذات الصلة، فإن الجزء الخاص بـ Achonddrodllasia الذي يحتل أكبر حصة تبلغ 38.45 في المائة في عام 2025، حيث أن المسارات التشخيصية المتداخلة ونُهج الإدارة العلاجية المماثلة تدفع إلى زيادة التركيز السريري واعتماد العلاج في إطار الرعاية المتعلقة بقابلية معالجة الخلايا العظمية

- ويهيمن قطاع صيدليات المستشفيات على قناة التوزيع بحصة سوقية قدرها 52.63 في المائة في عام 2025، مدعومة بتوصيل العلاج المركزي، والاستشارات المتخصصة، وزيادة فرص الحصول على أدوية الأمراض النادرة في مؤسسات الرعاية الثالثة

- والجزء المتعلق بالصيدليات الإلكترونية هو أسرع قنوات التوزيع نمواً، ومن المتوقع أن ينمو عند معدل نمو إجمالي قدره 6.9 في المائة، مدفوعاً بزيادة اعتماد الرعاية الصحية الرقمية، وتحسين إمكانية الحصول على العقاقير، وتزايد الطلب على شراء الأدوية المناسبة للأحوال المزمنة والنادرة.

- وسيطر القطاع الأعراضي على السوق بحصة بلغت 46.18 في المائة في عام 2025 بسبب عدم وجود علاجات علاجية نهائية والاعتماد الواسع النطاق على نُهُج إدارة الأعراض لمقاومة الهرمونات، وتشوهات الهيكل العظمي، والمضاعفات الإنمائية.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 438.40 مليار

- القيمة السوقية المتوقعة (2033): 720.11 بليون

- التنبؤات التوقعـة CAGR (2026-2033): 6.40 في المائة

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

التقرير المتعلق بنطاق التقرير وسوقالتكون

|

الصفات الأولى |

مفتاح علاج داء: |

|

المُسَجَّل |

|

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• شركة Fifizer Inc. (الولايات المتحدة) |

|

ما |

توسيع نطاق برامج الفحص الجيني والتشخيص المبكر تطوير علاج الأمراض المستهدة نمو خدمات الرعاية المتعددة التخصصات والداع |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً من جانب الخبراء، والإنتاج والقدرات الممثلة جغرافياً على مستوى الشركات، وتصميمات الشبكات للموزعين والشركاء، وتحليل مفصل ومستكمل لاتجاهات الأسعار، وتحليل العجز في سلسلة العرض والطلب. |

أسواق الصرف

الاتجاه: زيادة التركيز على الوعي بالأمراض النادرة والتشخيصات الوراثية

وقد أخذت نظم الرعاية الصحية ومنظمات البحوث تعطي الأولوية بشكل متزايد لبرامج التوعية بالاضطرابات الوراثية وتكنولوجيات التشخيص الجزيئي المتقدمة لتحسين التحديد المبكر للمرض الكلوي الرئوي وما يتصل به من ظروف فقر الدم العظمي. وأدى الاعتماد المتزايد لتسلسل الجيل التالي (NSS)، والاختبارات المجهرية الكروموسومية، ومنصات الطب الدقيق إلى تحسين الدقة التشخيصية لاضطرابات الغدد الصماء واضطرابات نمو العظام النادرة. وبالإضافة إلى ذلك، تدعم أوجه التعاون بين جماعات الدعوة المعنية بالأمراض النادرة ومؤسسات الرعاية الصحية سجلات المرضى ومبادرات رصد الأمراض الطويلة الأجل. وعلى سبيل المثال، أدى الاستخدام المتزايد لأفرقة الاختبار الجيني للطفرات الجينية من طراز PKKAR1A و PDE4D إلى تعزيز معدلات الكشف السريري عن داء الكروسوس في المراكز المتخصصة في أمراض الغدد الصماء في الأطفال عبر أمريكا الشمالية وأوروبا.

سوق سوق

محرك السوق الرئيسي: زيادة اعتماد تطوير المخدرات الأيتام وطبها الدقيق

ويشكل التركيز العالمي المتزايد على تطوير العقاقير اليتيمية والطب الدقيق محركاً رئيسياً لسوق العلاج بالتهاب الكروسيات. وتقدم الحكومات والوكالات التنظيمية حوافز مثل حصرية السوق، وتعجيل عمليات الموافقة، ومنح البحوث لتشجيع تطوير العلاجات التي تستهدف الأمراض النادرة. وتستثمر شركات الأدوية والتكنولوجيا الحيوية بشكل متزايد في بحوث العلاج الوراثية والهرموناتية لمعالجة حالات الشذوذ الهيكلي، ومقاومة الهرمونات، واضطرابات النمو المرتبطة بداء الكروسودي. وطبقاً لتقديرات بحوث الأمراض النادرة، فإن أكثر من 300 مليون شخص في العالم يتأثرون بشكل جماعي بالأمراض النادرة، مما يزيد الطلب على التنمية العلاجية المتخصصة والبنية الأساسية الداعمة للرعاية.

القيود/التحديات الرئيسية: عدد المرضى المحدوديْن من السكان والتكاليف العالية للمعالجة

ويتمثل أحد التحديات الرئيسية في سوق معالجة التصحُّر في الانخفاض الشديد في معدل انتشار هذا الاضطراب، مما يحد من التجارب السريرية الواسعة النطاق ومن القدرة التجارية لمطوري العلاج.() وما زال ارتفاع تكلفة الاختبارات الوراثية، وإدارة الغدد الصماء على المدى الطويل، والتدخلات المتصحِّرة، والعلاجات الداعمة لإعادة التأهيل، يحدّ من إمكانية الوصول، ولا سيما في البلدان المنخفضة والمتوسطة الدخل.() وبالإضافة إلى ذلك، لا يزال التشخيص المتأخر بسبب محدودية وعي الأطباء وتداخل الأعراض مع الاضطرابات الأخرى في مرض تسبُّب الجهاز العظمي، يعوق اعتماد العلاج في الوقت المناسب.() وما زال العبء المالي المرتفع المرتبط بتطوير العقاقير اليتيمة والرعاية المتخصصة في مجال الأمراض النادرة يشكل حاجزاً حاسماً أمام صغار مقدمي الرعاية الصحية ومنظمات البحوث.

الفرص السوقية الرئيسية: توسيع نطاق العلاج بالجينات والبحوث المتقدمة في مجال الأمراض

ويشكل التقدم المتزايد في العلاج الجيني والطب الجزيئي المستهدف فرصة هامة للنمو بالنسبة لسوق معالجة الأمراض الأنيقة. والواقع أن التوسع في الاستثمارات في تحرير الجينات القائمة على أساس استراتيجية الحد من الفقر، والعلاجات الموجهة في إطار استراتيجية الحد من الفقر، ومنصات الطب الشخصي، تعمل على خلق مسارات محتملة للعلاجات المستقبلية المكيفة للأمراض. والواقع أن التعاون المتزايد بين شركات التكنولوجيا الأحيائية، ومعاهد البحوث الأكاديمية، ومؤسسات الأمراض النادرة تعمل على التعجيل بالابتكار في العلاجات المتعلقة ببللادة الهيكل العظمي. وبالإضافة إلى ذلك، يعمل التوسع في خدمات التطبيب عن بعد وشبكات الأمراض الرقمية النادرة على تحسين فرص وصول المرضى إلى المشاورات المتخصصة وإدارة الرعاية الطويلة الأجل، وخاصة عبر أسواق الرعاية الصحية الناشئة في آسيا والمحيط الهادئ وأمريكا اللاتينية.

سوق سوق

ويتم تقسيم سوق المعالجة بالهشاشة البكرية على أساس النوع، والاضطرابات ذات الصلة، والعلاج، وقناة التوزيع.

نوع

وعلى أساس النوع، فإن سوق معالجة التصحُّر بالكروديس مقسمة إلى النوع الأول، النوع الثاني، النوع الثالث، النوع الرابع، النوع الخامس، والأنواع الأخرى. وقد غلب الجزء الأول من النوع على السوق بحصة قدرها 31.42 في المائة في عام 2025 بسبب ارتفاع معدل تشخيصه نسبياً، وزيادة الوعي السريري بين المهنيين العاملين في مجال الرعاية الصحية، وارتباط أقوى بمقاومة الهرمونات وتشوهات الهيكل العظمي التي تتطلب معالجة طويلة الأجل. وتؤدي زيادة استخدام الاختبارات الجينية وتقييمات الغدد الصماء إلى دعم نمو القطاعات في أسواق الرعاية الصحية الرئيسية. وبالإضافة إلى ذلك، فإن تزايد اعتماد برامج الكشف عن الأمراض النادرة، وتحسين إمكانية الحصول على الرعاية المتخصصة للأطفال، والاستثمار المتزايد في بحوث أمراض الأيتام، يعزز هيمنته على هذا الجزء. ويساهم وجود مسارات علاجية ثابتة ونُهج رعاية متعددة التخصصات يشارك فيها أخصائيو الغدد الصماء، وأخصائيو تقويم العظام، وأخصائيو إعادة التأهيل كذلك في تعزيز الوضع السوقي لمعالجة التصحُّر من النوع الأول عالمياً.

ومن المتوقع أن يشهد الجزء الثاني من هذا النوع أسرع مستويات النمو في أفريقيا الوسطى حيث بلغ 6.8 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بتزايد أوجه التقدم في التشخيص الجزيئي وزيادة الوعي باضطرابات هيكل الهيكل العظمي التي تسببها الاعتلالات، كما أن زيادة توافر تكنولوجيات التعاقب الوراثي وتوسيع نطاق مبادرات البحوث التي تركز على الطفرات الجينية التي تحدث في مجال التنمية من النوع PDE4 يعجلان بمعدلات التشخيص للنوع الثاني من داء الكروسي، وبالإضافة إلى ذلك، فإن تحسين الهياكل الأساسية للرعاية الصحية في الاقتصادات الناشئة، وزيادة الدعم المقدم من منظمات الأمراض النادرة، وتنامي التمويل الحكومي لإدارة أمراض الأيتام، كلها عوامل تدعم توسع الأسواق، ومن المتوقع أيضاً أن يؤدي وضع استراتيجيات علاجية شخصية ونظم معززة لرصد المرضى إلى تعزيز اعتماد حلول علاجية من النوع الثاني على مدى الفترة المتوقعة.

ذات صلة

وعلى أساس الاضطرابات ذات الصلة، فإن سوق معالجة اعتلالات اعتلالات اعتلالات التجويف العظمي مقسمة إلى: Achondrodlasia، و Acromicric dysplasia، و Achondularlasia، وغيرها.() وقد هيمنة قطاع التصحُّر على السوق بحصة قدرها 38.45 في المائة في عام 2025 بسبب ارتفاع معدل انتشاره نسبياً مقارنة بالاضطرابات الأخرى في اعتلالات تسبُّب التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في التسبُّب في علاجات داعمة، ورعاية الغدد الصماء، والتدخُّل في التدخُّل في تقويم العظام.() وإضافة إلى ذلك، فإنَّ زيادة الاستثمارات في بحوث التسبُّب في التسبُّب في التسبُّب في التسبُّب في التَّب على الهيكل العظمي، وزيادة الوعي بين مقدمي الرعاية الصحية، وتحسين فرص الوصول إلى تكنولوجيات الاختبار

ومن المتوقع أن يشهد الجزء الخاص بـ Dysplasia Acromicric sectority displasia أسرع نسبة من CAGR تتراوح بين 6.6 في المائة من 2026 إلى 2033، مدفوعة بتزايد الاعتراف بالاضطرابات الهيكلية الهيكلية الوراثية النادرة وتحسين توافر خدمات التشخيص المتخصصة. ومن المتوقع أن يؤدي التعاون المتزايد في مجال البحوث بين المؤسسات الأكاديمية ومؤسسات الأمراض النادرة والشركات العاملة في مجال التكنولوجيا الأحيائية إلى التعجيل بفهم تطور الأمراض ونُهج العلاج. وبالإضافة إلى ذلك، فإن التوسع في استخدام تكنولوجيات الطب الدقيق وزيادة الإنفاق على الرعاية الصحية في مجال إدارة الأمراض النادرة يدعمان نمو السوق. ومن المتوقع أيضاً أن يسهم تحسين نظم تسجيل المرضى وزيادة وعي الأطباء بشأن التعرف المبكر على الأمراض إسهاماً كبيراً في توسع هذا الجزء أثناء الفترة المتوقعة.

المعاملة

وعلى أساس العلاج، فإن سوق علاج التصحُّر بالكروديس يتجزَّأ إلى علاجات أعراضية، ودعم، وغير ذلك. وكان القطاع العجيب يهيمن على السوق بحصة بلغت 46.18 في المائة في عام 2025 بسبب عدم وجود علاجات علاجية نهائية واتساع نطاق الاعتماد على نُهُج إدارة الأعراض في مقاومة الهرمونات، والتشوُّهات الهيكلية، والمضاعفات التنموية. ويدعم الاعتماد العالي على علاجات معالجة الألم، وعلاجات الغدد الصماء، والتدخلات في تقويم العظام، والأدوية ذات الصلة بالنمو التوسع القطاعي في المستشفيات ومراكز الرعاية المتخصصة على الصعيد العالمي. وبالإضافة إلى ذلك، فإن زيادة اعتماد المرضى على استراتيجيات إدارة الأمراض الطويلة الأجل، وزيادة استثمارات الرعاية الصحية في الرعاية الصحية في حالات الأمراض النادرة، وزيادة الوعي ببرامج التدخل المبكر تعزز من هيمنة قطاع العلاج العرضي. كما أن توافر بروتوكولات العلاج الثابتة والدعم الطبي المتعدد التخصصات يزيد من تعزيز الموقف السوقي الرائد لهذا القطاع.

ومن المتوقع أن يشهد الجزء الداعم أسرع نسبة لـ 7.1 في المائة من معدل وفيات الرضع في الفترة من عام 2026 إلى عام 2033، مدفوعة بزيادة التركيز على تحسين نوعية حياة المرضى على المدى الطويل والتنقل الوظيفي. ومن المتوقع أن يساهم اعتماد العلاج الطبيعي، وبرامج إعادة التأهيل، والعلاج المهني، وإدارة التغذية، وخدمات الدعم النفسي في النمو السريع للقطاعات. وبالإضافة إلى ذلك، يساهم التوسع في إمكانية الحصول على الرعاية الصحية في الاقتصادات النامية، وزيادة الاستثمار في نماذج الرعاية التي تركز على المرضى، وزيادة الوعي فيما يتعلق بإدارة الأمراض المزمنة النادرة في دعم اعتماد خدمات العلاج الداعمة. ومن المتوقع أيضاً أن يؤدي التقدم التكنولوجي في أجهزة إعادة التأهيل وحلول الرصد القائمة على التطبيب عن بعد إلى تسريع التوسع القطاعي خلال الفترة المتوقعة.

حسب التوزيع

وعلى أساس قناة التوزيع، فإن سوق علاج الأمراض المتصحّرة تتجزّأ إلى صيدلية المستشفيات، وصيدليات التجزئة، وصيدليات الإنترنت، وغيرها، وسيطر قسم صيدليات المستشفيات على السوق بحصة قدرها 52.63 في المائة في عام 2025 بسبب الاعتماد الكبير على العلاج المتخصص في المستشفيات، والإشراف المتخصص على إدارة الاضطرابات الناجمة عن الإصابة باضطرابات الإصابة بسرطان الهيكل العظمي، ولا تزال المستشفيات هي المراكز الرئيسية لتقييم الغدد الصماء، والاختبارات الوراثية، وإجراءات تقويم العظام، وإدارة العلاج على المدى الطويل، مما يؤدي إلى زيادة الصيدليات التي يتم توزيعها عن طريق الصيدليات في المستشفيات، بالإضافة إلى زيادة إنشاء مراكز تخصص للأمراض النادرة، وتنامي التعاون بين المستشفيات وشركات المستحضرات الصيدلانية، وتحسين الدعم لرد التكاليف لمعالجة أمراض الأيتام، وهي عوامل تعزز السيطرة على القطاع، كما أن توافر أفرقة طبية متعددة التخصصات وإمكانية الوصول إلى البنية التحتية التشخيصية المتقدمة يسهمان كذلك في المركز القيادي لقطاع صيدليات المستشفيات على الصعيد العالمي.

ومن المتوقع أن يشهد الجزء المتعلق بالصيدليات على الإنترنت أسرع معدلات النمو في مجموعة الصيدلة الأفريقية حيث بلغ 6.9 في المائة من عام 2026 إلى عام 2033، وذلك بسبب زيادة اعتماد الرعاية الصحية الرقمية وتزايد تفضيل الحصول على الأدوية المناسبة بين المرضى المصابين بأمراض نادرة مزمنة. ومن المتوقع أن يؤدي تزايد اختراق منصات الصيدلة الإلكترونية، وتوسيع نطاق خدمات إيصال الخدمات المنزلية، وتحسين إمكانية الوصول إلى الإنترنت عبر الاقتصادات الناشئة إلى دعم نمو القطاعات. وعلاوة على ذلك، فإن التكامل المتزايد بين مشاورات التطبيب عن بُعد والخدمات الصيدلانية على شبكة الإنترنت يعمل على تعزيز إمكانية الوصول إلى أدوية الأمراض النادرة المتخصصة. ومن المتوقع أيضاً أن يؤدي زيادة التركيز على شراء الأدوية الفعالة من حيث التكلفة، وتوافر نظم إدارة الوصفات الطبية الرقمية، وزيادة وعي المستهلكين بحلول الرعاية الصحية على شبكة الإنترنت إلى التعجيل باعتماد الصيدليات على شبكة الإنترنت خلال الفترة المتوقعة.

السوق الإقليمية لمعالجة الاعتلال

كانت أمريكا الشمالية هي التي سيطرت على سوق علاج التصحُّر بالكروودي، واستأثرت بأكبر حصة من الإيرادات بلغت 34.92 في المائة في عام 2025، مدعومة بالهياكل الأساسية المتقدمة للاختبارات الجينية، والوجود القوي لمراكز بحوث الأمراض النادرة، والأطر التنظيمية الملائمة للعقاقير اليتيمة التي تشجع على تطوير العلاج وتسويقه. وتستفيد المنطقة أيضاً من زيادة الوعي بشأن الاضطرابات النادرة في مرض التسبُّب في مرض التسرُّب العظمي، وزيادة تبني نُهج الطب الدقيق، وتنامي الاستثمار في طب الغدد الصماء للأطفال والرعاية الجراحية. وبالإضافة إلى ذلك، يستمر التعاون القوي بين شركات التكنولوجيا الأحيائية والمستشفيات والمؤسسات الأكاديمية في دعم البحوث السريرية وإمكانية الوصول إلى العلاج في مختلف أنحاء أميركا الشمالية.

سوق الولايات المتحدة الأمريكية للمعالجة الدقيقة

الواقع أن سوق علاج داء داء داء داء داء داء داء داء الرئتين في الولايات المتحدة تشهد نمواً قوياً بسبب زيادة الاستثمار في بحوث الأمراض النادرة، والتوسع في استخدام الجيل المقبل من تكنولوجيات التعاقب، وزيادة توافر علاجات الأدوية اليتيم. والواقع أن البنية الأساسية المتقدمة للرعاية الصحية في البلاد، ووجود الشركات الرائدة في مجال التكنولوجيا الحيوية، والدعم التنظيمي القوي من برامج الأدوية اليتيمة، تعمل على توسيع الأسواق. وبالإضافة إلى ذلك، فإن زيادة الوعي بين المهنيين العاملين في مجال الرعاية الصحية فيما يتصل بالاضطرابات الوراثية في الهيكل العظمي وزيادة تبني نُهج العلاج المتعددة التخصصات تعمل على دعم الطلب على حلول علاج داء الرئتين في مختلف المستشفيات ومراكز الرعاية المتخصصة.

أوروبا أوروبا

لا تزال سوق علاج الداء بالتصحر في أوروبا تشكل عاملاً مساهماً كبيراً في العائدات العالمية، مدفوعة بدعم حكومي قوي لإدارة الأمراض النادرة، وتوسيع مبادرات الفحص الوراثي، وزيادة الاستثمار في بحوث الطب الدقيق. إن وجود أنظمة الرعاية الصحية القائمة، والمراكز المتخصصة لمعالجة الأطفال، والشبكات التعاونية لمعالجة الأمراض النادرة يدعم نمو السوق في مختلف أنحاء المنطقة. وعلاوة على ذلك، فإن أطر السداد المواتية وزيادة التركيز السريري على أمراض الغدد الصماء واضطرابات الغدد العظمية في السروال العظمي لا تزال تعمل على تعزيز إمكانية الحصول على العلاج في مختلف أنحاء أوروبا.

المملكة المتحدة لبريطانيا العظمى

إن سوق علاج داء داء داء داء داء الرئتين في المملكة المتحدة تشهد نمواً مطرداً، مدعوماً بزيادة الوعي بالاضطرابات الجينية النادرة وتوسيع نطاق الوصول إلى تكنولوجيات التشخيص المتقدمة. ويساهم الاستثمار المتزايد في برامج البحوث المتعلقة بالأمراض النادرة، إلى جانب الاعتماد المتزايد لاستراتيجيات العلاج الشخصي وخدمات الرعاية الداعمة، في توسع السوق. فضلاً عن ذلك فإن التعاون بين معاهد البحوث، ومقدمي الرعاية الصحية، ومنظمات الدفاع عن المرضى تعمل على تحسين التشخيص المبكر وإدارة الأمراض على الأمد البعيد في مختلف أنحاء البلاد.

سوق علاج التصحُّر

الواقع أن سوق ألمانيا لعلاج التصحُّر في توسع مستمر بسبب البنية الأساسية المتقدمة للرعاية الصحية في البلاد، ووجود صناعة صيدلانية قوية، وزيادة تبني تكنولوجيات الاختبار الجيني. وتركز مؤسسات البحوث والمستشفيات المتخصصة بشكل متزايد على الاضطرابات النادرة في قِصَل الهيكل العظمي، ودعم التقدم في التشخيص وإدارة المرضى. فضلاً عن ذلك فإن الاستثمار المتنامي في تطوير العقاقير اليتيم، إلى جانب الدعم الحكومي القوي للطب الدقيق وبرامج علاج الأمراض النادرة، يزيد من دفع نمو السوق في ألمانيا.

سوق التأجير

ومن المتوقع أن تشهد سوق علاج التصحُّر في آسيا والمحيط الهادئ أسرع نمو في معدل نمو النمو في معدل النمو الكلي بنسبة 7.4% في الفترة من 2026 إلى 2033، مدفوعاً بتحسين معدلات تشخيص الأمراض النادرة، وتوسيع البنية الأساسية للرعاية الصحية، وزيادة اعتماد برامج الفحص الجيني عبر بلدان مثل الصين والهند واليابان. كما أن ارتفاع الإنفاق على الرعاية الصحية، وزيادة الوعي بشأن اضطرابات الهيكل العظمي النادرة، وزيادة تركيز الحكومات على تحسين فرص الحصول على خدمات العلاج المتخصصة، تعمل على دعم التوسع في الأسواق الإقليمية. وبالإضافة إلى ذلك، فإن التوسع في أنشطة البحوث في مجال التكنولوجيا الأحيائية وتحسين توافر تكنولوجيات التشخيص المتقدمة تعمل على التعجيل باعتماد العلاج في مختلف أنحاء المنطقة.

اليابان

إن سوق علاج التصحُّر في اليابان تشهد نمواً مطرداً بسبب زيادة الاستثمار في الطب الدقيق، والبحوث المجينية المتقدمة، وبرامج إدارة الأمراض النادرة. ذلك أن مؤسسات الرعاية الصحية ومنظمات البحوث تعتمد بشكل متزايد تكنولوجيات التعاقب الوراثي لتحسين التشخيص المبكر والتخطيط العلاجي لاضطرابات انسداد القشرة الجلدية. فضلاً عن ذلك فإن الدعم الحكومي القوي لتطوير العقاقير اليتيمة والتركيز المتزايد على حلول الرعاية الصحية الشخصية يساهمان في نمو السوق في اليابان.

سوق معالجة التصحر

إن سوق الصين لعلاج التصحُّر الكلوي البديع تنمو بسرعة، مدفوعاً بتوسيع البنية الأساسية للرعاية الصحية، وزيادة الوعي بالأمراض النادرة، وزيادة اعتماد تكنولوجيات الاختبار الجيني المتقدمة. إن المبادرات الحكومية التي تركز على تحسين تشخيص الأمراض النادرة والوصول إلى العلاجات المتخصصة تدعم تنمية الأسواق. وبالإضافة إلى ذلك، فإن زيادة الاستثمار من جانب شركات التكنولوجيا الحيوية، وتنامي أنشطة البحوث السريرية، وارتفاع الطلب على الحلول الطبية الدقيقة، تعمل على جعل الصين واحدة من أسرع الأسواق نمواً لمعالجة داء داء الميكروديسوستات على مستوى العالم.

سوق سوق

وتقود صناعة معالجة التصحُّر القُطري أساساً شركات راسخة، بما في ذلك:

- (الولايات المتحدة الأمريكية)

- نوفارتس أ. (سويسرا)

- (سويسرا)

- س. أ. (فرنسا)

- Amgen Inc. (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة باير AG (ألمانيا)

- شركة Merck & Co. Inc.

- إيلي وشركا (الولايات المتحدة الأمريكية)

- Astra Zeenecca plc (UK)

- بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة Releineron الصيدلة الصيدلانية Inc. (الولايات المتحدة الأمريكية)

- Vertex Commedatics Instedd (الولايات المتحدة الأمريكية)

- Bio Marin Adddustdistral Inc. (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

- شركة CSL Limit Ltd (أستراليا)

- (بلجيكا) UCB S.A. (بلجيكا)

- س. أ. (فرنسا)

- Alnylnelb meds الصيدليات Inc. (الولايات المتحدة الأمريكية)

- (الولايات المتحدة الأمريكية)

التطورات الأخيرة في سوق معالجة

- وفي تشرين الأول/أكتوبر 2021، نشر الباحثون دراسة سابقة على علم التاريخ في مجلة Gene Advirapy في تشرين الأول/أكتوبر 2021، أظهرت تصحيحاً ناجحاً لنموذج لفأرة من طراز Acrocrodysosstatosis باستخدام ناقل علاجي جيني RAAV9-CAG-Human PKRAR1A.

- وفي أيلول/سبتمبر 2021، نُشر في النشرة الطبية البريطانية استعراض شامل بعنوان " التجارب السريرية في مجال علاج الأمراض النادرة " : نموذج لمعالجة الأمراض النادرة، يؤكد على زيادة التركيز على العلاجات المتقدمة، والطب الدقيق، وتطوير العقاقير اليتيم من أجل معالجة الظروف النادرة لأمراض فقر الدم بما في ذلك داء الكروسودي.

- وفي كانون الثاني/يناير 2025، نشر باحثون من جامعة روالبندي الطبية والمؤسسات المرتبطة بها تقريراً عن حالة تم التحقق منه في تقارير الحالة الطبية الصادرة عن أوكسفورد، وهو تقرير يوثق حالة نادرة من نوع Acrodydesossthois من النوع 2 المرتبط بطفرة PDE4D في إحدى المريضات الشابات. وقد عزز التقرير أهمية الاختبار الوراثي، وتقييم الغدد الصماء، والتشخيص المبكر في تحسين إدارة معضلة الهيكل العظمي النادرة والتخطيط للعلاج.

- وفي حزيران/يونيه 2025، أعلنت شركة Tiijin Parma Limited أن وزارة الصحة والعمل والرعاية في اليابان قد منحت تصنيف عقار اليتيم في فئة المخدرات إلى شركة Navepegritide (TransCONCNP) لمعالجة أتشون قطرلاسيا، وهو اضطراب نادر في حالة عدم القدرة على معالجة مرض فقر الدم، يرتبط ارتباطاً وثيقاً بالمناظر الطبيعية الأوسع نطاقاً لعلاج مرض العظام النادرة. وقد أبرز هذا التطور الدعم التنظيمي المتزايد والاستثمار الصيدلاني في علاجات الاضطرابات الهيكلية النادرة عبر أسواق آسيا والمحيط الهادئ.

- وفي آب/أغسطس 2025، نشر باحثون من مركز بحوث الوراثة الطبية في روسيا دراسة في مجال الحدود في مجال الطب توسع نطاق الطيف الجيني والفينوتيبي المعروف من الميكروسوفوديسيليات، وهي حالة ترتبط ارتباطاً وثيقاً بمسارات التناحر الكُروودي. وحددت الدراسة متغيراً جديداً لتغيّر المتغيّرات في مجال التغاير في مجال الـ PDED4D، وشددت على الدور المتنامي لتشخيص التعاقب والتشخيصات الدقيقة على نطاق كامل الجنين في مجال البحث والتطوير العلاجي في مجال التداعيات الهيكلية النادرة في مجال تطوير البحث والعلاج.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.