Global Active Protection System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.95 Billion

USD

7.35 Billion

2025

2033

USD

4.95 Billion

USD

7.35 Billion

2025

2033

| 2026 –2033 | |

| USD 4.95 Billion | |

| USD 7.35 Billion | |

| % | |

|

تقسيم سوق أنظمة الحماية النشطة العالمية، حسب المنصة (جوية، برية، وبحرية)، والنوع (نظام القتل الصلب ونظام القتل الناعم)، والمستخدم النهائي (الدفاع والأمن الداخلي) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق أنظمة الحماية النشطة

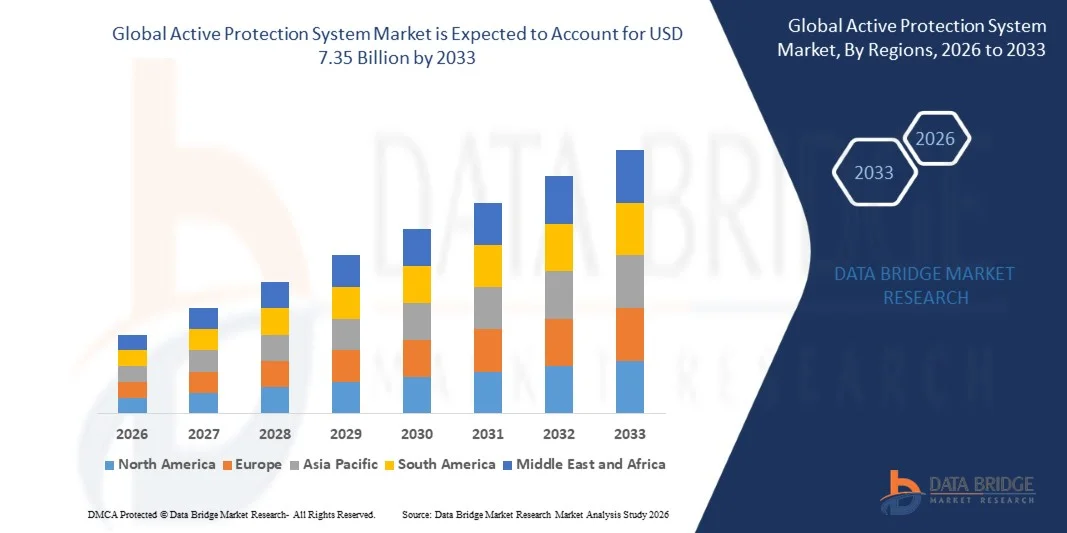

- بلغت قيمة سوق أنظمة الحماية النشطة العالمية 4.95 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 7.35 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.05% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى برامج تحديث الدفاع المتزايدة، والطلب المتزايد على المركبات المدرعة ذات القدرات المتقدمة على الحد من التهديدات، والحاجة المتزايدة لحماية الأصول العسكرية من الصواريخ الموجهة وهجمات قذائف آر بي جي.

- يساهم اعتماد تقنيات الاستشعار المتقدمة، وأنظمة الكشف عن التهديدات القائمة على الرادار، والتكامل مع أنظمة التدابير المضادة المثبتة على المركبات، في دفع توسع السوق بشكل أكبر.

تحليل سوق أنظمة الحماية النشطة

- يشهد السوق ابتكارات تكنولوجية متواصلة، بما في ذلك أجهزة الاعتراض القائمة على الليزر، وتصاميم أنظمة الحماية النشطة المعيارية، وحلول الحماية الشبكية للاستجابة للتهديدات في الوقت الفعلي.

- يركز اللاعبون الرئيسيون على الشراكات الاستراتيجية وعقود الدفاع واستثمارات البحث والتطوير لتعزيز دقة النظام وتقليل أوقات الاستجابة وتوسيع نطاق اعتماده في كل من المركبات المدرعة والبنية التحتية العسكرية الحيوية

- هيمنت أمريكا الشمالية على سوق أنظمة الحماية النشطة (APS) بحصة إيرادات بلغت 38.2% في عام 2025، مدفوعة ببرامج تحديث الدفاع المتنامية، وزيادة شراء المركبات المدرعة، وارتفاع الاستثمارات في تقنيات التخفيف من المخاطر المتقدمة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق أنظمة الحماية النشطة العالمية ، مدفوعةً بتوسع ميزانيات الدفاع، والتحديث السريع للأسطول المدرع، وتزايد المخاوف الأمنية الإقليمية، والاعتماد المتزايد لتقنيات أنظمة الحماية النشطة ذات القدرة على التدمير المباشر وغير المباشر في دول مثل الصين والهند واليابان.

- استحوذ قطاع الأنظمة البرية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالانتشار الواسع لأنظمة الحماية النشطة على الدبابات وناقلات الجنود المدرعة ومركبات القيادة المتنقلة. تعزز أنظمة الحماية النشطة البرية قدرة المركبات على البقاء في مواجهة الصواريخ الموجهة وقذائف آر بي جي، وتوفر إمكانيات الكشف عن التهديدات واعتراضها في الوقت الفعلي، مما يجعلها خيارًا مفضلًا للجيوش الحديثة.

نطاق التقرير وتجزئة سوق أنظمة الحماية النشطة

|

صفات |

رؤى رئيسية حول سوق أنظمة الحماية النشطة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة راينميتال إيه جي (ألمانيا) • شركة أرتيس (الولايات المتحدة) |

|

فرص السوق |

• تزايد اعتماد أنظمة الحماية المتقدمة القائمة على أجهزة الاستشعار |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق أنظمة الحماية النشطة

"تزايد الطلب على تعزيز قدرة المركبات على البقاء والحد من المخاطر"

يُساهم التركيز المتزايد على سلامة المركبات المدرعة وتحييد التهديدات في الوقت الفعلي في تشكيل سوق أنظمة الحماية النشطة (APS) بشكلٍ كبير، حيث تُفضل القوات المسلحة بشكلٍ متزايد الأنظمة القادرة على كشف التهديدات الواردة، مثل قذائف آر بي جي والصواريخ المضادة للدبابات، واعتراضها وتحييدها. ويكتسب اعتماد أنظمة الحماية النشطة زخمًا متزايدًا نظرًا لقدرتها على تعزيز قدرة المركبات على البقاء دون المساس بقدرتها على الحركة أو جاهزيتها العملياتية. ويُعزز هذا التوجه نشر هذه الأنظمة في مختلف المركبات البرية العسكرية، مما يُشجع الشركات المصنعة على الابتكار من خلال أجهزة استشعار متطورة، وأنظمة اعتراض، وحلول معيارية لتلبية الاحتياجات الدفاعية المتطورة.

• أدى ازدياد الوعي بأهمية السلامة في ساحة المعركة، وحماية القوات، والكفاءة التشغيلية إلى تسريع الطلب على أنظمة الحماية النشطة في المركبات المدرعة والدبابات ووحدات القيادة المتنقلة. وتسعى المنظمات الدفاعية عالميًا إلى إيجاد أنظمة قابلة للتكامل مع المنصات الحالية، مع توفير استجابة سريعة للتهديدات، مما يدفع المصنّعين إلى الاستثمار في البحث والتطوير لأجهزة استشعار عالية الدقة وتقنيات مضادة للتهديدات.

تؤثر اتجاهات الحرب الحديثة وتحديث الدفاع على قرارات الشراء، حيث تركز الوكالات العسكرية على الكشف الراداري المتقدم، وتصاميم أنظمة الحماية النشطة المعيارية، والتكامل مع أنظمة المركبات. وتساعد هذه العوامل القوات الدفاعية على تعزيز قدرتها على البقاء، وبناء مرونة عملياتية، وتقوية القدرات الاستراتيجية، مع دفع عجلة التبني في أسواق الدفاع العالمية.

على سبيل المثال، في عام 2025، وسّعت شركتا راينميتال الألمانية ورايثيون تكنولوجيز الأمريكية نطاق منتجاتهما من أنظمة الحماية النشطة للمركبات المدرعة، وذلك بدمج أنظمة اعتراض ليزرية وأنظمة كشف التهديدات الشبكية. وقد طُرحت هذه الأنظمة استجابةً لتزايد التهديدات في ساحة المعركة وبرامج التحديث، حيث تم تركيبها في كل من المركبات القتالية ومركبات الدعم. كما تم تسويق هذه الأنظمة على أنها تُمكّن من رفع معدلات نجاح المهام وتقليل خسائر المركبات، مما يُحسّن كفاءة العمليات الدفاعية.

• مع تزايد الطلب على أنظمة الحماية النشطة، يعتمد التوسع المستدام للسوق على الابتكار التكنولوجي المتواصل، وتحسين التكاليف، والحفاظ على قدرات الاستجابة السريعة في مختلف ظروف ساحة المعركة. ويركز المصنّعون أيضًا على تحسين قابلية التعديل والتوافق، وتطوير حلول الجيل التالي التي توازن بين الدقة والسرعة والموثوقية من أجل اعتمادها على نطاق أوسع في المجال العسكري.

ديناميكيات سوق أنظمة الحماية النشطة

السائق

"تزايد التركيز على قدرة المركبات على البقاء والاستجابة للتهديدات"

• تُعدّ برامج تحديث الدفاع المتزايدة والاستثمارات المتنامية في المركبات المدرعة من العوامل الرئيسية الدافعة لسوق أنظمة الحماية النشطة. وتُدمج الجيوش بشكل متزايد أنظمة الحماية النشطة لتعزيز قدرتها على البقاء في ساحة المعركة، وحماية الأصول ذات القيمة العالية، وتحسين فعالية المهام.

• يؤثر التوسع في استخدامات أنظمة الحماية المتقدمة في الدبابات وناقلات الجنود المدرعة ومركبات القيادة المتنقلة على نمو السوق. تعمل هذه الأنظمة على تعزيز الكشف عن التهديدات في الوقت الفعلي، وقدرات الاعتراض، والوعي الظرفي، مما يمكّن القوات الدفاعية من تلبية متطلبات القتال والأمن الحديثة.

• تعمل المنظمات الدفاعية بنشاط على تعزيز تبني أنظمة الحماية النشطة من خلال عقود التوريد، ومبادرات التحديث، والتكامل مع أنظمة الرادار المتقدمة وأنظمة التدابير المضادة. وتدعم هذه الجهود التوترات الجيوسياسية والحاجة المتزايدة إلى الكفاءة التشغيلية، مما يشجع التعاون بين شركات المقاولات الدفاعية ومكاملة الأنظمة.

على سبيل المثال، في عام 2023، أفادت شركتا لوكهيد مارتن في الولايات المتحدة وإم بي دي إيه في أوروبا بزيادة دمج أنظمة الحماية النشطة في دبابات القتال الرئيسية والمركبات المدرعة. وجاء هذا التوسع استجابةً للطلب المتزايد على قدرة المركبات على الصمود في وجه الصواريخ الموجهة وقذائف آر بي جي، مما أدى إلى تجديد العقود وتحديث الأنظمة. كما أكدت الشركتان على أهمية التكامل مع أجهزة الاستشعار الرادارية والصواريخ الاعتراضية لتعزيز الفعالية العملياتية.

على الرغم من أن برامج تحديث الدفاع المتزايدة تدعم النمو، إلا أن التوسع في تبنيها يعتمد على ترشيد التكاليف، وقابلية تطوير التكنولوجيا، وقدرات التكامل. وسيكون الاستثمار في البحث والتطوير، وتطوير أجهزة الاستشعار المتقدمة، وعمليات الإنتاج الفعالة أمراً بالغ الأهمية لتلبية الطلب العالمي والحفاظ على الميزة التنافسية.

ضبط النفس/التحدي

"تكلفة عالية ومتطلبات تكامل معقدة"

• لا تزال التكلفة المرتفعة نسبياً لأنظمة الحماية النشطة مقارنةً بحلول الدفاع التقليدية تشكل تحدياً رئيسياً، مما يحد من اعتمادها بين القوات الدفاعية ذات الميزانيات المحدودة. وتساهم نفقات البحث والتطوير المرتفعة، وتكنولوجيا الاستشعار المتقدمة، وتطوير الصواريخ الاعتراضية في ارتفاع أسعار هذه الأنظمة.

لا تزال تعقيدات التكامل كبيرة، لا سيما فيما يتعلق بتحديث أنظمة الحماية النشطة على المركبات الموجودة، الأمر الذي قد يتطلب تعديلات واسعة النطاق على المركبات، وتحديثات للبرامج، وتدريبًا مكثفًا للأفراد. هذه العوامل تحد من اعتماد هذه الأنظمة في الأساطيل القديمة أو في ميزانيات الدفاع الصغيرة.

• تؤثر تحديات سلسلة التوريد والإنتاج أيضًا على نمو السوق، حيث تتطلب مكونات أنظمة الحماية المتقدمة تصنيعًا عالي الدقة والالتزام بمعايير عسكرية صارمة. وتؤدي التعقيدات اللوجستية ومتطلبات اختبار النظام إلى زيادة الجداول الزمنية التشغيلية وتكاليف النشر.

فعلى سبيل المثال، في عام 2024، أفادت منظمات الدفاع في جنوب شرق آسيا بتباطؤ تبني أنظمة الحماية النشطة بسبب ارتفاع تكاليف الشراء، وتحديات التكامل، ومحدودية الخبرة الفنية. كما أدت متطلبات التركيب والمعايرة للمركبات المدرعة إلى تأخير النشر، مما أثر على الجاهزية العملياتية.

• يتطلب التغلب على هذه التحديات إنتاجًا فعالًا من حيث التكلفة، وتصاميم معيارية، ودعمًا مُحسَّنًا للتكامل لعملاء قطاع الدفاع. ويمكن للتعاون مع مُكاملِي الأنظمة، ومقاولي الدفاع، ومؤسسات البحث أن يُسهم في إطلاق إمكانات النمو طويلة الأجل لسوق أنظمة الحماية النشطة العالمية. إضافةً إلى ذلك، يُعد تطوير حلول قابلة للتطوير والتشغيل البيني، وتعزيز شبكات الصيانة والدعم، أمرًا بالغ الأهمية لاعتمادها على نطاق واسع.

نطاق سوق أنظمة الحماية النشطة

يتم تقسيم السوق على أساس المنصة والنوع والمستخدم النهائي.

• حسب المنصة

استنادًا إلى المنصة، يُقسّم سوق أنظمة الحماية النشطة (APS) إلى ثلاثة أقسام: المحمولة جوًا، والبرية، والبحرية. وقد استحوذت الأنظمة البرية على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعةً بالانتشار الواسع لأنظمة الحماية النشطة على الدبابات وناقلات الجنود المدرعة ومركبات القيادة المتنقلة. تُعزز أنظمة الحماية النشطة البرية قدرة المركبات على البقاء في مواجهة الصواريخ الموجهة وقذائف آر بي جي، وتوفر إمكانيات الكشف عن التهديدات واعتراضها في الوقت الفعلي، مما يجعلها خيارًا مفضلًا لدى الجيوش الحديثة.

من المتوقع أن يشهد قطاع الأنظمة المحمولة جواً أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعاً بالحاجة المتزايدة لأنظمة الحد من التهديدات على متن المروحيات والطائرات المسيّرة. توفر أنظمة الحماية المحمولة جواً الحماية ضد الصواريخ والتهديدات الأرضية مع الحفاظ على القدرة على الحركة والسرعة العملياتية. ويتزايد استخدامها بفضل التطورات في مجال الصواريخ الاعتراضية خفيفة الوزن، وأجهزة استشعار الرادار، وتكاملها مع أنظمة إلكترونيات الطيران.

• حسب النوع

يُقسّم السوق، بحسب النوع، إلى نظام التدمير المباشر ونظام التدمير غير المباشر. وقد استحوذ نظام التدمير المباشر على الحصة الأكبر من الإيرادات في عام 2025، وذلك لقدرته على اعتراض المقذوفات الواردة وتحييدها فعلياً، مما يضمن مستويات حماية عالية للمركبات المدرعة. وتُستخدم هذه الأنظمة بشكل متزايد في دبابات القتال الرئيسية والمركبات القتالية لتعزيز قدرتها على البقاء في ساحة المعركة.

من المتوقع أن يشهد قطاع أنظمة الحماية غير المباشرة أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على التدابير الإلكترونية المضادة، وتقنيات التشويش، والحلول القائمة على التمويه. وتُعدّ أنظمة الحماية غير المباشرة خيارًا مفضلًا بشكل خاص للعمليات السرية والسيناريوهات التي تتطلب تخفيف التهديدات غير الحركية، حيث توفر خيارات حماية فعّالة من حيث التكلفة وقابلة للتطوير.

• من قِبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، ينقسم السوق إلى قطاعي الدفاع والأمن الداخلي. وقد استحوذ قطاع الدفاع على الحصة السوقية الأكبر في عام 2025، مدفوعًا ببرامج التحديث الشاملة، وتصاعد التوترات الجيوسياسية، وزيادة الاستثمارات في أساطيل المركبات المدرعة في مختلف القوات العسكرية حول العالم. وتولي المؤسسات الدفاعية أولوية قصوى لأنظمة الحماية المتقدمة لحماية الأصول الحيوية والأفراد في البيئات عالية الخطورة.

من المتوقع أن يشهد قطاع الأمن الداخلي أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد المخاوف الأمنية، ومتطلبات حماية الحدود، وتزايد استخدام أنظمة الحماية المتقدمة على منصات الأمن المتنقلة. كما أن الحاجة المتزايدة لحماية البنية التحتية الحيوية، والمرافق الحكومية، ووحدات النقل الاستراتيجية، تعزز نشر أنظمة الحماية المتقدمة بين وكالات الأمن الداخلي في جميع أنحاء العالم.

تحليل إقليمي لسوق أنظمة الحماية النشطة

• هيمنت أمريكا الشمالية على سوق أنظمة الحماية النشطة (APS) بحصة إيرادات بلغت 38.2% في عام 2025، مدفوعة ببرامج تحديث الدفاع المتنامية، وزيادة شراء المركبات المدرعة، وارتفاع الاستثمارات في تقنيات التخفيف من المخاطر المتقدمة

• تُولي المنظمات الدفاعية في المنطقة أهمية بالغة للكشف عن التهديدات في الوقت الفعلي، وقدرات الاعتراض السريع، والتكامل مع أنظمة المركبات الحالية، مما يعزز القدرة على البقاء والكفاءة التشغيلية

• ويدعم هذا الانتشار الواسع النطاق ميزانيات الدفاع الضخمة، والبنية التحتية العسكرية المتقدمة، وتزايد التوترات الجيوسياسية، مما يجعل أنظمة الحماية النشطة حلاً بالغ الأهمية لحماية الأفراد والأصول عالية القيمة.

نظرة معمقة على سوق أنظمة الحماية النشطة في الولايات المتحدة

استحوذ سوق أنظمة الحماية النشطة الأمريكية على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بأسطول المركبات المدرعة الضخم وبرامج تحديث الدفاع المستمرة. ويُسهم التركيز المتزايد على القدرة على الصمود في وجه الصواريخ الموجهة وهجمات آر بي جي في زيادة اعتماد هذه الأنظمة في دبابات القتال الرئيسية وناقلات الجنود المدرعة ووحدات القيادة المتنقلة. كما يُعزز تركيز الجيش الأمريكي على دمج أجهزة استشعار الرادار المتقدمة وأنظمة التدمير المباشر وغير المباشر، والتدابير المضادة الشبكية، نمو هذا السوق. علاوة على ذلك، تدعم عقود البحث والتطوير والدفاع المستمرة الابتكار المتواصل، مما يُعزز مكانة سوق أنظمة الحماية النشطة الأمريكية.

نظرة معمقة على سوق أنظمة الحماية النشطة في أوروبا

من المتوقع أن يشهد سوق أنظمة الحماية النشطة في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بزيادة الإنفاق الدفاعي، وتحديث الأساطيل المدرعة، ومتطلبات السلامة العسكرية الصارمة. وتركز الجيوش الأوروبية على تعزيز قدرة المركبات على البقاء، وحلول أنظمة الحماية النشطة المعيارية، والتكامل مع تقنيات الاستشعار والرادار المتقدمة. كما أن تصاعد التوترات الجيوسياسية والاستثمارات في المنصات ذاتية التشغيل والمتصلة بالشبكة تُسهم في زيادة الإقبال على هذه الأنظمة. وتقوم دول المنطقة بتجهيز الدبابات والمركبات القتالية بأنظمة الحماية النشطة لتعزيز فعالية المهام والجاهزية العملياتية.

نظرة معمقة على سوق أنظمة الحماية النشطة في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة الحماية النشطة في المملكة المتحدة نموًا قويًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتحديث الوحدات المدرعة والحاجة إلى قدرات متقدمة للتخفيف من حدة التهديدات. وتدفع المخاوف الأمنية المتزايدة والرغبة في حماية الأفراد والأصول العسكرية إلى تبني أنظمة الحماية من الهجمات المباشرة وغير المباشرة. ومن المتوقع أن تدعم البنية التحتية الدفاعية المتينة للبلاد، والتركيز على البحث والتطوير، والتعاون مع شركات الدفاع العالمية، استمرار نمو السوق.

نظرة عامة على سوق أنظمة الحماية النشطة في ألمانيا

من المتوقع أن يشهد سوق أنظمة الحماية النشطة في ألمانيا نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بتقنيات الدفاع الرقمي والطلب على حلول متطورة تقنيًا وصديقة للبيئة. ويُسهم قطاع الدفاع الألماني المتطور، وتركيزه على الابتكار، واستثماراته في تطوير المركبات المدرعة، في تعزيز تبني أنظمة الحماية النشطة. كما يتزايد انتشار دمج هذه الأنظمة مع أجهزة الاستشعار المثبتة على المركبات وأنظمة الاستجابة الآلية للتهديدات، مع تفضيل واضح لحلول الحماية عالية الدقة والموثوقة التي تتماشى مع أولويات الدفاع الوطني.

نظرة عامة على سوق أنظمة الحماية النشطة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة الحماية النشطة في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد برامج تحديث الدفاع، وارتفاع الميزانيات العسكرية، وشراء المركبات المدرعة والتكتيكية في دول مثل الصين والهند واليابان. ويعزز تركيز المنطقة على أمن الحدود وحماية القوات وتحديث منصات الدفاع المتنقلة من انتشار أنظمة الحماية النشطة. إضافةً إلى ذلك، فإن نمو القدرات التصنيعية الدفاعية المحلية وإنتاج مكونات أنظمة الحماية النشطة محليًا يُحسّن من القدرة على تحمل التكاليف وسهولة الوصول إليها، مما يُتيح اعتمادها على نطاق أوسع في مختلف القوات المسلحة.

نظرة عامة على سوق أنظمة الحماية النشطة في اليابان

من المتوقع أن يشهد سوق أنظمة الحماية النشطة في اليابان نموًا قويًا خلال الفترة من 2026 إلى 2033، وذلك بفضل تركيز البلاد على حلول الدفاع عالية التقنية، وتحديث الوحدات المدرعة، وتعزيز الأمن الداخلي وأمن الحدود. ويُعزى هذا النمو إلى دمج هذه الأنظمة مع تقنيات الاستشعار المتقدمة، ومراقبة التهديدات بواسطة الطائرات المسيّرة، وأنظمة الاعتراض المركبة على المركبات. كما يدعم النهج الاستباقي الذي تتبعه اليابان في تطوير دبابات القتال الرئيسية والمركبات المدرعة سوق أنظمة الحماية النشطة، لا سيما لحماية الأصول الاستراتيجية والقيّمة.

نظرة عامة على سوق أنظمة الحماية النشطة في الصين

استحوذ سوق أنظمة الحماية النشطة الصينية على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التحديث السريع لأسطولها المدرع، وارتفاع الإنفاق الدفاعي، والاعتماد الواسع لأنظمة الكشف عن التهديدات والتخفيف من آثارها المتقدمة. وتقوم الصين بتجهيز دبابات القتال الرئيسية، ومركبات قتال المشاة، ووحدات الدفاع المتنقلة بأنظمة حماية نشطة ذات قدرة تدميرية عالية ومنخفضة لتعزيز قدرتها على البقاء. ويُعد تركيز البلاد على الاكتفاء الذاتي في تقنيات الدفاع، وتطوير مصنعي أنظمة الحماية النشطة المحليين، ودمجها مع منصات القتال الحديثة، من العوامل الرئيسية الدافعة لنمو السوق.

حصة السوق لأنظمة الحماية النشطة

تتصدر شركات راسخة صناعة أنظمة الحماية النشطة، بما في ذلك:

• راينميتال إيه جي (ألمانيا)

• ساب إيه بي (السويد)

• شركة رايثيون (الولايات المتحدة)

• الصناعات العسكرية الإسرائيلية (إسرائيل)

• رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

• أرتيس، إل إل سي (الولايات المتحدة)

• مجموعة إيرباص (هولندا)

• كي بي إم (روسيا)

• أسيلسان إيه إس (تركيا)

• سافران (فرنسا)

• شركة لوكهيد مارتن (الولايات المتحدة)

• بي إيه إي سيستمز بي إل سي (المملكة المتحدة)

• شركة نورثروب غرومان (الولايات المتحدة)

• مجموعة تاليس (فرنسا)

• شركة جنرال دايناميكس (الولايات المتحدة)

آخر التطورات في سوق أنظمة الحماية النشطة العالمية

- في نوفمبر 2025، أعلنت شركة رافائيل لأنظمة الدفاع المتقدمة (إسرائيل) عن تعاونها مع شركة تقنية رائدة لتطوير أنظمة حرب إلكترونية وأنظمة حماية فعّالة من الجيل التالي. تهدف هذه المبادرة إلى تعزيز قدرات التصدي للتهديدات الناشئة، وتحسين الفعالية العملياتية، وترسيخ مكانة الشركة في سوق الدفاع العالمي. ومن المتوقع أن يُسهم هذا التطوير في دفع عجلة الابتكار في حلول الحرب الإلكترونية المتكاملة، وتوسيع نطاق استخدامها عبر منصات دفاعية متعددة.

- في أكتوبر 2025، كشفت شركة نورثروب غرومان (الولايات المتحدة) عن نظام حماية نشط جديد للمركبات المدرعة، يدمج تقنيات الذكاء الاصطناعي والتعلم الآلي. يُعزز هذا النظام من قدرة المركبات على البقاء، ويُسرّع من سرعة الاستجابة للتهديدات، ويُرسّخ ريادة الشركة في حلول حماية المركبات المتقدمة. كما يُلبي النظام الطلب المتزايد على تدابير الدفاع الذكية، ويدعم برامج التحديث في الجيوش حول العالم.

- في سبتمبر 2025، أبرمت مجموعة تاليس (فرنسا) عقدًا ضخمًا مع دولة أوروبية لتوريد أنظمة الحماية النشطة المتقدمة. يعزز هذا العقد حضور تاليس في سوق الدفاع الأوروبية، ويرفع إيراداتها، ويرسخ مكانتها كمورد موثوق لأنظمة التخفيف من المخاطر عالية الأداء. كما يُبرز أهمية أنظمة الحماية النشطة المتزايدة في أساطيل المركبات المدرعة الحديثة.

- في مارس 2025، وقّعت شركة ساب إيه بي (السويد)، بالشراكة مع شركة راديونيكس الأوكرانية المتخصصة في مجال الدفاع، مذكرة تفاهم للتعاون في مجال أجهزة الاستشعار والإلكترونيات الدفاعية. وتهدف هذه الشراكة إلى تطوير وصيانة أنظمة استشعار متطورة لتعزيز كشف التهديدات وحماية المركبات المدرعة، مما يُحسّن القدرات الدفاعية لأوكرانيا ويدعم مبادرات الأمن الإقليمي.

- في فبراير 2025، فازت شركة هينسولد إيه جي (ألمانيا) بعقد قيمته 17.6 مليون يورو (18.4 مليون دولار أمريكي) من المكتب الاتحادي الألماني لمعدات الجيش الألماني وتكنولوجيا المعلومات والدعم الفني (BAAINBw) لتطوير نموذج أولي لنظام الكشف البصري، أودايون. وباستخدام تقنية جامر هيد 2 ضمن نظام الحماية الذاتية متعدد الوظائف (MUSS)، من المتوقع أن يُحسّن هذا النموذج الأولي الوعي الظرفي، وكشف التهديدات، وكفاءة التدابير المضادة، مما يعزز ريادة هينسولد التكنولوجية في أنظمة حماية المركبات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.