Global Adie Syndrome Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.45 Billion

USD

3.25 Billion

2024

2032

USD

2.45 Billion

USD

3.25 Billion

2024

2032

| 2025 –2032 | |

| USD 2.45 Billion | |

| USD 3.25 Billion | |

| % | |

|

تجزئة سوق علاج متلازمة آدي العالمية، حسب النوع (التشخيص والعلاج)، والاضطرابات ذات الصلة (متلازمة روس، ومتلازمة أرغيل روبرتسون، ومتلازمة غيلان باريه، ومتلازمة ميلر فيشر، وغيرها)، والسكان (إناث وذكور)، والمستخدمين النهائيين (المستشفيات، والعيادات المتخصصة، والرعاية الصحية المنزلية، وغيرها)، وقنوات التوزيع (العطاء المباشر، وصيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج متلازمة آدي

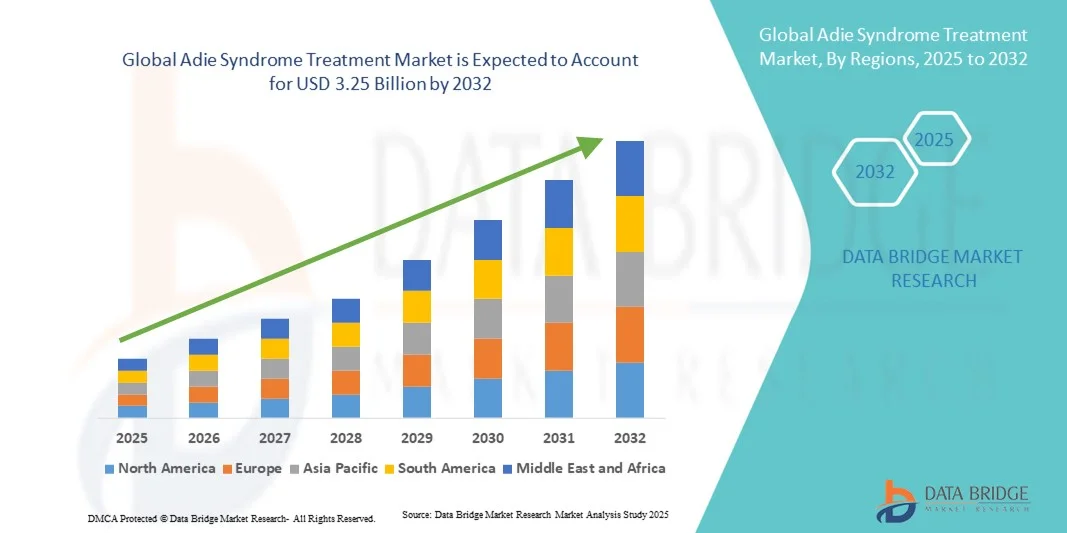

- تم تقدير حجم سوق علاج متلازمة آدي العالمي بنحو 2.45 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.25 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 3.60٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي بالاضطرابات العصبية النادرة والتقدم في تقنيات التشخيص وتطوير الحلول العلاجية المستهدفة لمتلازمة آدي

- علاوة على ذلك، فإن تزايد طلب المرضى على خيارات علاج فعالة وآمنة وغير جراحية، إلى جانب تحسين البنية التحتية للرعاية الصحية وسهولة الوصول إليها، يُرسي بروتوكولات علاجية منظمة كمعيار للرعاية. تُسرّع هذه العوامل المتقاربة من اعتماد حلول علاج متلازمة آدي، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاج متلازمة آدي

- أصبحت علاجات متلازمة آدي، بما في ذلك الاختبارات التشخيصية والتدخلات العلاجية، مكونات حيوية بشكل متزايد لإدارة الاضطرابات العصبية النادرة في كل من البيئات السريرية والرعاية المنزلية نظرًا لقدرتها على تحسين نوعية حياة المريض وإدارة الأعراض ومنع المضاعفات.

- الطلب المتزايد على علاجات متلازمة آدي مدفوع في المقام الأول بالوعي المتزايد بالاضطرابات العصبية النادرة والتقدم في تقنيات التشخيص والعلاج وتفضيل المرضى المتزايد لخيارات العلاج الفعالة وغير الجراحية

- سيطرت أمريكا الشمالية على سوق علاج متلازمة آدي بأكبر حصة إيرادات بلغت 39.8% في عام 2024، وتتميز ببنية تحتية متقدمة للرعاية الصحية، ووعي عالٍ بالمرضى، وحضور قوي للاعبين الرئيسيين في الصناعة، مع رؤية الولايات المتحدة لنمو كبير في تبني كل من حلول التشخيص والعلاج، وخاصة في المستشفيات والعيادات المتخصصة، مدفوعة بالابتكارات من شركات الأدوية الراسخة وشركات التكنولوجيا الحيوية الناشئة التي تركز على العلاجات المستهدفة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج متلازمة آدي خلال الفترة المتوقعة، وذلك بسبب زيادة الإنفاق على الرعاية الصحية، وزيادة وعي المرضى، وتحسين الوصول إلى مرافق التشخيص والتدخلات العلاجية وخدمات الرعاية الصحية المنزلية.

- هيمن قطاع التشخيص على سوق علاج متلازمة آدي في عام 2024 بحصة سوقية بلغت 52.8%، مدفوعًا بدوره الحاسم في تحديد الاضطراب مبكرًا، والتكامل مع التقييمات العصبية القياسية، والتبني السريري الواسع النطاق عبر المستشفيات والعيادات المتخصصة ومقدمي الرعاية الصحية المنزلية.

نطاق التقرير وتجزئة سوق علاج متلازمة آدي

|

صفات |

رؤى السوق الرئيسية لعلاج متلازمة آدي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق علاج متلازمة آدي

التطورات في تقنيات التشخيص والعلاج

- إن الاتجاه المهم والمتسارع في سوق علاج متلازمة آدي العالمي هو اعتماد أدوات التشخيص المتقدمة والتدخلات العلاجية المبتكرة، مما يعزز الكشف المبكر وإدارة الأعراض للمرضى

- على سبيل المثال، يسمح استخدام قياس حدقة العين عالي الدقة ومنصات التقييم العصبي الآلية للأطباء باكتشاف العلامات الدقيقة لمتلازمة آدي بشكل أكثر دقة وكفاءة.

- يتيح دمج الأجهزة القابلة للارتداء ومنصات الطب عن بعد المراقبة المستمرة للوظيفة العصبية للمرضى، مما يسمح للأطباء بتعديل خطط العلاج عن بعد وتحسين النتائج على المدى الطويل

- علاوة على ذلك، يدعم التحليل القائم على الذكاء الاصطناعي لبيانات المرضى بروتوكولات العلاج الشخصية، مما يساعد في تحديد العلاجات الدوائية أو الداعمة المثلى بناءً على ملفات تعريف المرضى الفردية

- هذا التوجه نحو رعاية أكثر دقةً وقائمةً على البيانات ومُركزةً على المريض يُعيد صياغة توقعات إدارة الاضطرابات العصبية النادرة جذريًا. ونتيجةً لذلك، تُطوّر شركاتٌ مثل NeuroNascent منصات تشخيصيةً مدعومةً بالذكاء الاصطناعي وحلولًا علاجيةً مُخصصة.

- يتزايد الطلب على حلول التشخيص والعلاج المبتكرة لمتلازمة آدي بسرعة في المستشفيات والعيادات المتخصصة ومؤسسات الرعاية الصحية المنزلية، حيث يضع المرضى ومقدمو الرعاية بشكل متزايد الراحة والسلامة والفعالية في المقام الأول.

ديناميكيات سوق علاج متلازمة آدي

سائق

زيادة الوعي واعتماد الرعاية العصبية المتخصصة

- إن الوعي المتزايد بالاضطرابات العصبية النادرة، إلى جانب التبني المتزايد لبروتوكولات العلاج المتخصصة، هو محرك مهم للطلب المتزايد على علاجات متلازمة آدي

- على سبيل المثال، في عام 2024، قامت عيادات الأعصاب المتخصصة في الولايات المتحدة بتوسيع برامجها التشخيصية والعلاجية لمتلازمة آدي، من خلال دمج قياس حدقة العين عالي الدقة وأنظمة مراقبة المرضى.

- مع تزايد وعي المرضى ومقدمي الرعاية بخيارات التعرف على الأعراض والعلاج، يزداد الطلب على التدخلات في الوقت المناسب والعلاج المنظم، مما يوفر أساسًا مقنعًا للتشخيص المبكر

- علاوة على ذلك، فإن التبني المتزايد لحلول الطب عن بعد والرعاية الصحية المنزلية يسمح بوصول أوسع للعلاج، وخاصة للمرضى في المناطق النائية أو المحرومة من الخدمات.

- إن توافر التدخلات الدوائية والعلاجات الداعمة التي يمكن تصميمها لتناسب احتياجات المريض الفردية يعمل على تعزيز التبني في المستشفيات والعيادات المتخصصة ومقدمي الرعاية الصحية المنزلية

ضبط النفس/التحدي

الوعي المحدود والوصول إلى الرعاية المتخصصة

- إن انخفاض الوعي بمتلازمة آدي بين الأطباء العامين والمرضى، إلى جانب الوصول المحدود إلى مرافق التشخيص والعلاج المتخصصة، يشكل تحديًا كبيرًا لتوسيع السوق

- على سبيل المثال، في البلدان النامية، يظل العديد من المرضى دون تشخيص بسبب نقص أطباء الأعصاب المدربين وأدوات التشخيص المتقدمة، مما يؤدي إلى تأخير بدء العلاج.

- إن معالجة هذه الفجوات التوعوية من خلال برامج تعليمية مستهدفة لمقدمي الرعاية الصحية ومبادرات مناصرة المرضى أمر بالغ الأهمية لتحسين الكشف المبكر والإدارة

- بالإضافة إلى ذلك، فإن التكلفة المرتفعة نسبيًا لمنصات التشخيص المتقدمة والتدخلات العلاجية المخصصة يمكن أن تشكل عائقًا أمام المرضى في المناطق ذات الموارد المحدودة أو أولئك الذين يعتمدون على الإنفاق الصحي من جيوبهم الخاصة.

- إن التغلب على هذه التحديات من خلال زيادة حملات التوعية وخيارات العلاج بأسعار معقولة وتحسين الوصول إلى الرعاية العصبية المتخصصة سيكون أمرًا حيويًا لتحقيق النمو المستدام في سوق علاج متلازمة آدي.

نطاق سوق علاج متلازمة آدي

يتم تقسيم السوق على أساس النوع، والاضطرابات ذات الصلة، والسكان، والمستخدمين النهائيين، وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق علاج متلازمة آدي إلى قسمين: التشخيص والعلاج. هيمن قطاع التشخيص على السوق محققًا أكبر حصة إيرادات بلغت 52.8% في عام 2024، مدفوعًا بالدور الحاسم للكشف المبكر والدقيق في إدارة متلازمة آدي. تُعتمد أدوات التشخيص، مثل قياس حدقة العين عالي الدقة ومنصات التقييم العصبي، على نطاق واسع في المستشفيات والعيادات التخصصية. يُمكّن التشخيص الدقيق الأطباء من التمييز بين متلازمة آدي والاضطرابات ذات الصلة، ووضع خطط علاجية مناسبة. تُعطي المستشفيات الأولوية للحلول التشخيصية نظرًا لتكاملها مع السجلات الطبية الإلكترونية ومنصات التطبيب عن بُعد. يُعزز الوعي المتزايد بالاضطرابات العصبية النادرة، وتحسين سياسات السداد، من اعتماد الحلول التشخيصية. بشكل عام، ترتكز هيمنة قطاع التشخيص على مركزيته في مسارات رعاية المرضى، والتطورات التكنولوجية المستمرة.

من المتوقع أن يشهد قطاع العلاج أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على العلاجات الدوائية الفعالة والتدخلات الداعمة. تشمل حلول العلاج العدسات التصحيحية، وأدوية مثل بيلوكاربين، وعلاجات مراقبة المرضى التي تُحسّن جودة الحياة وتُحسّن إدارة الأعراض. وتتزايد دمج خدمات الرعاية الصحية المنزلية والطب عن بُعد في تقديم العلاج، مما يُحسّن راحة المرضى. ويجذب تطوير العلاجات الشخصية والمُوجّهة استثمارات من شركات التكنولوجيا الحيوية. كما أن تزايد وعي المرضى والطلب على التدخلات غير الجراحية يُحفّزان اعتماد أساليب علاجية مبتكرة. ويدعم نمو هذا القطاع أيضًا التعاون بين العيادات التخصصية وشركات الأدوية لتوسيع نطاق الوصول إلى العلاجات.

- حسب الاضطرابات ذات الصلة

بناءً على الاضطرابات ذات الصلة، يُقسّم السوق إلى متلازمة روس، ومتلازمة أرغيل روبرتسون، ومتلازمة غيلان باريه، ومتلازمة ميلر فيشر، وغيرها. هيمن قطاع متلازمة روس على السوق في عام 2024 نظرًا لانتشاره الواسع والحاجة إلى بروتوكولات تشخيصية وإدارية متخصصة. تُفضّل المستشفيات والعيادات التخصصية الإرشادات التشخيصية وأنظمة العلاج المُعتمدة لمتلازمة روس، مما يضمن نتائج أفضل للمرضى. تُعزز المبادرات البحثية والدراسات السريرية التي تُركز على متلازمة روس الوعيَ بالحلول التشخيصية والعلاجية وتبنيها. يستفيد هذا القطاع من دمج التطبيب عن بُعد وأدوات التشخيص المُساعدة بالذكاء الاصطناعي لمراقبة تطور المرض. كما تُعزز برامج دعم المرضى وحملات المناصرة التفاعل، مما يُسهم في زيادة حصته السوقية.

من المتوقع أن يشهد قطاع متلازمة ميلر-فيشر أسرع نمو خلال الفترة 2025-2032، مدفوعًا بتزايد الوعي بمظاهرها العصبية والتطورات السريعة في تقنيات التشخيص. ويساهم تزايد الاستثمارات في أبحاث الأمراض النادرة، إلى جانب ارتفاع نفقات الرعاية الصحية في المناطق النامية، في توسيع نطاق الوصول إلى التشخيص المبكر والعلاج. وتعتمد العيادات والمستشفيات المتخصصة بشكل متزايد على حلول المراقبة المتقدمة لإدارة أعراض متلازمة ميلر-فيشر بفعالية. ويساهم طرح العلاجات الموجهة وأدوات مراقبة المرضى المُحسّنة في تسريع تبني العلاج. وبشكل عام، يُعزى نمو هذا القطاع إلى الابتكار التكنولوجي وزيادة الوعي بين أطباء الأعصاب والمرضى.

- حسب عدد السكان

بناءً على التركيبة السكانية، يُقسّم السوق إلى قسمين: قسم للإناث وقسم للذكور. وقد هيمنت شريحة الإناث على السوق في عام ٢٠٢٤، ويعود ذلك أساسًا إلى ارتفاع معدلات التشخيص بين النساء وزيادة مشاركة الرعاية الصحية في علاج الاضطرابات العصبية. وتميل النساء أكثر إلى طلب الرعاية المتخصصة والمشاركة في التقييمات العصبية الروتينية، مما يعزز اعتماد حلول التشخيص والعلاج. وتُركز المستشفيات والعيادات التخصصية على برامج التوعية الخاصة بكل جنس لتعزيز الكشف المبكر. كما يُولي مقدمو الرعاية الصحية المنزلية الأولوية لبرامج مراقبة المريضات. إضافةً إلى ذلك، تدعم الدراسات السريرية التي تُركز على أعراض الأمراض الخاصة بالنساء حصة سوقية أكبر. وتعكس هذه الهيمنة كلاً من الاتجاهات الوبائية وأنماط سلوك المرضى.

من المتوقع أن يشهد قطاع الذكور أسرع نمو خلال الفترة 2025-2032، مدفوعًا بحملات التوعية المتزايدة التي تستهدف الرجال، وارتفاع معدلات التشخيص نتيجةً لتحسن الوصول إلى الرعاية العصبية. يُسهّل التطبيب عن بُعد وأجهزة المراقبة القابلة للارتداء التدخل المبكر للمرضى الذكور. وتُدمج المستشفيات والعيادات التخصصية مبادرات تشخيصية وعلاجية مُخصصة للذكور لضمان رعاية شاملة. كما يُعزز الاستثمار في العلاجات الشخصية وبرامج التوعية نمو هذا القطاع. ومع تزايد إقبال الرجال على خدمات الرعاية الصحية، يزداد اعتماد حلول التشخيص والعلاج بشكل مطرد.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم السوق إلى مستشفيات، وعيادات متخصصة، وخدمات رعاية صحية منزلية، وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤، بفضل بنيته التحتية المتطورة، وتكامل تقنيات التشخيص، وتوافر أطباء أعصاب متخصصين. تُعدّ المستشفيات نقاط وصول رئيسية للتشخيص المبكر والتدخلات العلاجية. فهي تُقدّم رعاية متعددة التخصصات، تجمع بين التشخيص والعلاجات الدوائية والعلاجات الداعمة تحت سقف واحد. ويزداد اعتماد هذه الخدمات بفضل وجود برامج بحثية وتجارب سريرية، والتعاون مع شركات الأدوية. تُعطي المستشفيات الأولوية لحلول تشخيصية وعلاجية عالية الجودة وموثوقة لضمان نتائج أفضل للمرضى. تعكس هذه الهيمنة حجم المرضى والاستثمار في تقنيات الرعاية الصحية المتقدمة.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع نمو بين عامي 2025 و2032، مدفوعًا بتزايد الإقبال على المراقبة المنزلية، والاستشارات الطبية عن بُعد، والرعاية الداعمة للمرضى ذوي الحركة المحدودة. تتيح حلول مراقبة المرضى عن بُعد للأطباء تتبع تطور الأعراض وتعديل العلاجات بكفاءة. كما أن زيادة الاستثمار في أجهزة التشخيص المحمولة ونماذج الرعاية التي تركز على المريض تُسرّع من اعتماد هذه الحلول. يتعاون مقدمو الرعاية الصحية المنزلية مع العيادات المتخصصة وشركات التكنولوجيا لتقديم خدمات متكاملة. وتُسهم الراحة وسهولة الوصول وراحة المريض في النمو السريع لهذا القطاع.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة، وصيدليات مستشفيات، وصيدليات تجزئة، وصيدليات إلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات على السوق في عام ٢٠٢٤ بفضل وصوله المباشر إلى المرضى الذين يتلقون العلاج داخل المستشفيات. توفر صيدليات المستشفيات توزيعًا مُتحكّمًا به لأدوات التشخيص والعلاجات الدوائية، مما يضمن السلامة والجرعات المناسبة والالتزام ببروتوكولات العلاج. يُسهّل التكامل مع أنظمة إدارة المستشفيات عملية الجرد وتتبع المرضى. غالبًا ما يُفضّل الطاقم الطبي قنوات صيدليات المستشفيات لسهولة الوصول إليها وموثوقيتها. تُعزّز الشراكات مع العيادات التخصصية نطاق وصول صيدليات المستشفيات. وتدعم هذه الهيمنة عمليات الشراء المركزية والثقة القوية بين مُقدّمي الرعاية الصحية.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو خلال الفترة 2025-2032، مدفوعًا بزيادة إقبال المرضى على منصات الصيدليات الإلكترونية وخدمات التطبيب عن بُعد. توفر الصيدليات الإلكترونية سهولة الوصول إلى الأدوية وأدوات التشخيص، لا سيما للمرضى في المناطق النائية أو التي تعاني نقصًا في الخدمات. ويدعم هذا النمو انتشار منصات الرعاية الصحية الرقمية وتطبيقات الهاتف المحمول وخدمات التوصيل المنزلي. كما يُسهّل الدعم التنظيمي وأنظمة الدفع الآمنة تبني الخدمات الإلكترونية. ويزداد تفضيل المرضى للقنوات الإلكترونية لما توفره من راحة وخصوصية وسهولة الوصول إلى العلاج. وتضمن نماذج التوزيع المدعومة بالتكنولوجيا استمرار هذا القطاع في تحقيق زخم نمو قوي.

تحليل إقليمي لسوق علاج متلازمة آدي

- سيطرت أمريكا الشمالية على سوق علاج متلازمة آدي بأكبر حصة إيرادات بلغت 39.8% في عام 2024، وهو ما يتميز بالبنية التحتية المتقدمة للرعاية الصحية، والوعي العالي للمرضى، والحضور القوي للاعبين الرئيسيين في الصناعة.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشكل كبير التشخيص المبكر والوصول إلى العلاجات المتخصصة ودمج خدمات الطب عن بعد والرعاية الصحية المنزلية للمراقبة المستمرة وإدارة الاضطراب

- يتم دعم هذا التبني الواسع النطاق من خلال الإنفاق الكبير على الرعاية الصحية، والنظام البيئي الطبي الذي يميل إلى التكنولوجيا، والتفضيل المتزايد لخطط العلاج الشخصية، مما يؤدي إلى إنشاء إدارة منظمة لمتلازمة آدي كمعيار للرعاية في جميع المستشفيات والعيادات المتخصصة وإعدادات الرعاية الصحية المنزلية.

نظرة عامة على سوق علاج متلازمة آدي في الولايات المتحدة

استحوذ سوق علاج متلازمة آدي في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية عام ٢٠٢٤، بفضل البنية التحتية المتطورة للرعاية الصحية ووعي المرضى الكبير بالاضطرابات العصبية النادرة. ويولي المرضى أهمية متزايدة للتشخيص المبكر، والحصول على العلاجات المتخصصة، والمراقبة المستمرة لتحسين جودة حياتهم. كما أن تزايد اعتماد حلول الطب عن بُعد والرعاية الصحية المنزلية، إلى جانب الطلب القوي على العلاجات الدوائية والداعمة، يعزز من نمو السوق. علاوة على ذلك، يُسهم التعاون بين العيادات التخصصية والمستشفيات وشركات التكنولوجيا الحيوية بشكل كبير في توسيع نطاق السوق.

نظرة عامة على سوق علاج متلازمة آدي في أوروبا

من المتوقع أن يشهد سوق علاج متلازمة آدي في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بأنظمة الرعاية الصحية الراسخة وزيادة الوعي بالاضطرابات العصبية النادرة. ويعزز التوسع الحضري وارتفاع الإنفاق على الرعاية الصحية اعتماد الحلول التشخيصية والعلاجية. كما ينجذب المرضى الأوروبيون إلى سهولة برامج العلاج المتكاملة في المستشفيات والعيادات التخصصية وخدمات الرعاية الصحية المنزلية. وتشهد المنطقة نموًا ملحوظًا في تطبيقات التشخيص والعلاج والطب عن بُعد، مع دمج حلول العلاج في مبادرات الرعاية الصحية الجديدة وبرامج إدارة المرضى المستمرة.

نظرة عامة على سوق علاج متلازمة آدي في المملكة المتحدة

من المتوقع أن ينمو سوق علاج متلازمة آدي في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا بالاتجاه المتزايد نحو الرعاية العصبية المتخصصة، وزيادة تركيز المرضى على التشخيص المبكر والإدارة الفعالة. إضافةً إلى ذلك، تُشجع حملات التوعية وبرامج دعم المرضى المستشفيات والعيادات التخصصية على اعتماد بروتوكولات علاجية مُنظمة. ومن المتوقع أن تُواصل البنية التحتية القوية للرعاية الصحية في المملكة المتحدة، إلى جانب خدمات الطب عن بُعد وسهولة الوصول إلى العيادات التخصصية، تحفيز نمو السوق.

نظرة عامة على سوق علاج متلازمة آدي في ألمانيا

من المتوقع أن يشهد سوق علاج متلازمة آدي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالاضطرابات العصبية النادرة والطلب على حلول التشخيص والعلاج المتقدمة تقنيًا. ويعزز نظام الرعاية الصحية المتطور في ألمانيا، والتركيز على البحث والابتكار، والتفاعل الكبير مع المرضى، اعتماد بروتوكولات العلاج. ويتزايد انتشار دمج خدمات الطب عن بُعد والرعاية الصحية المنزلية، مع تفضيل كبير لرعاية دقيقة تركز على المريض وتتوافق مع التوقعات السريرية المحلية.

نظرة عامة على سوق علاج متلازمة آدي في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج متلازمة آدي في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب سريع خلال الفترة المتوقعة من عام 2025 إلى عام 2032، مدفوعًا بارتفاع نفقات الرعاية الصحية، وتنامي وعي المرضى، وتحسين الوصول إلى المرافق التشخيصية والعلاجية في دول مثل الصين واليابان والهند. ويساهم التوجه المتزايد في المنطقة نحو إدارة الأمراض النادرة، بدعم من المبادرات الحكومية التي تعزز إمكانية الوصول إلى الرعاية الصحية، في تعزيز تبني علاجات متلازمة آدي. علاوة على ذلك، ومع توسع منطقة آسيا والمحيط الهادئ في بنيتها التحتية للرعاية الصحية، تتزايد القدرة على تحمل تكاليف حلول التشخيص والعلاج وسهولة الوصول إليها لقاعدة أوسع من المرضى.

نظرة عامة على سوق علاج متلازمة آدي في اليابان

يشهد سوق علاج متلازمة آدي في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتطور في البلاد، والوعي العالي لدى المرضى، والتركيز الكبير على جودة الرعاية. ويولي المرضى والأطباء اليابانيون اهتمامًا بالغًا بالتشخيص المبكر وخطط العلاج المتكاملة. ويساهم اعتماد التطبيب عن بُعد ومراقبة المرضى عن بُعد، إلى جانب المعايير العالية لخدمات المستشفيات والعيادات التخصصية، في تعزيز هذا النمو. علاوة على ذلك، من المتوقع أن يحفز ارتفاع نسبة كبار السن في اليابان الطلب على حلول رعاية أكثر سهولة ومرونة للمرضى، وأكثر استمرارية، في كل من مرافق الرعاية الصحية السريرية والمنزلية.

نظرة عامة على سوق علاج متلازمة آدي في الهند

استحوذ سوق علاج متلازمة آدي في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع البنية التحتية للرعاية الصحية، وزيادة وعي المرضى، والتوسع الحضري السريع. تُمثل الهند إحدى أسرع الأسواق نموًا في مجال إدارة الاضطرابات العصبية النادرة، مع تزايد اعتماد حلول العلاج في المستشفيات والعيادات التخصصية وبرامج الرعاية الصحية المنزلية. تُعدّ المبادرات الحكومية التي تُعزز سهولة الوصول إلى الرعاية الصحية، وتزايد اعتماد التطبيب عن بُعد، وتوافر حلول تشخيصية وعلاجية فعّالة من حيث التكلفة، عوامل رئيسية تُعزز نمو السوق في الهند.

حصة سوق علاج متلازمة آدي

إن صناعة علاج متلازمة آدي يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة ميرك وشركاه (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- أبوت (الولايات المتحدة)

- شركة أمجين (الولايات المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- سانوفي (فرنسا)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- شركة بيوجين (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة فياتريس (الولايات المتحدة)

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- لوبين. (الهند)

- شركة أسبكت بيوسيستمز المحدودة (كندا)

- شركة كورسيبت ثيرابيوتكس، المحدودة (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاج متلازمة آدي العالمية؟

- في يوليو 2025، قدمت شركة أسبكت بيوسيستمز بحثًا في اجتماع جمعية الغدد الصماء ENDO 2025، موضحةً أن علاجات أنسجة الغدة الكظرية المطبوعة بيولوجيًا القابلة للزرع أعادت وظيفة الغدة الكظرية في النماذج الحيوانية. قد يوفر هذا النهج علاجًا وظيفيًا لقصور الغدة الكظرية الأولي من خلال محاكاة أنماط إفراز الهرمونات الطبيعية.

- في مايو 2025، وافقت إدارة الغذاء والدواء الأمريكية على محلول خينديفي (هيدروكورتيزون) الفموي كعلاج بديل للأطفال بعمر خمس سنوات فأكثر المصابين بقصور قشر الكظر. تُقدم هذه الموافقة خيارًا علاجيًا جديدًا وأكثر ملاءمة للأطفال الذين يحتاجون إلى علاج بديل للكورتيزول على المدى الطويل.

- في فبراير 2025، حصل دواء Efmody®، وهو علاج بديل بالهيدروكورتيزون، على موافقة للاستخدام لدى الأفراد المصابين بفرط تنسج الكظر الخلقي (CAH)، وهي حالة غالبًا ما ترتبط بقصور الغدة الكظرية. كما ساهمت التجارب السريرية التي شملت مرضى مصابين بمرض أديسون في هذه الموافقة، مما وسّع خيارات العلاج المتاحة لمرضى قصور الغدة الكظرية.

- في يوليو 2024، تعمل شركة SOLUtion Medical، بدعم من منحة البروفيسور جون واس لأبحاث الطوارئ الطبية من ADSHG، على تطوير أجهزة مبتكرة لإدارة الأزمات الكظرية، بما في ذلك حقنة مملوءة مسبقًا وجهاز حقن ذاتي. تهدف هذه الأجهزة إلى توفير علاج سريع وفعال في حالات الطوارئ، ومعالجة تحديات إعطاء المرضى أنفسهم للدواء.

- في أبريل 2024، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على قطرات بيلوكاربين للعين لعلاج طول النظر الشيخوخي، وهي حالة شائعة مرتبطة بالشيخوخة. وقد سهّلت هذه الموافقة الحصول على بيلوكاربين، الذي يُستخدم أيضًا خارج نطاق الترخيص لعلاج أعراض متلازمة آدي، مثل رهاب الضوء وعدم وضوح الرؤية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.