Global Aerospace Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.56 Billion

USD

21.99 Billion

2024

2032

USD

12.56 Billion

USD

21.99 Billion

2024

2032

| 2025 –2032 | |

| USD 12.56 Billion | |

| USD 21.99 Billion | |

| % | |

|

تجزئة سوق مواد الفضاء الجوي العالمية، حسب النوع (سبائك الألومنيوم، سبائك الصلب، سبائك التيتانيوم، السبائك الفائقة، المواد المركبة، وغيرها)، ونوع الطائرة (الطائرات التجارية، الطائرات العسكرية، الطيران التجاري والعام، المروحيات، وأنواع الطائرات الأخرى) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق مواد الفضاء الجوي

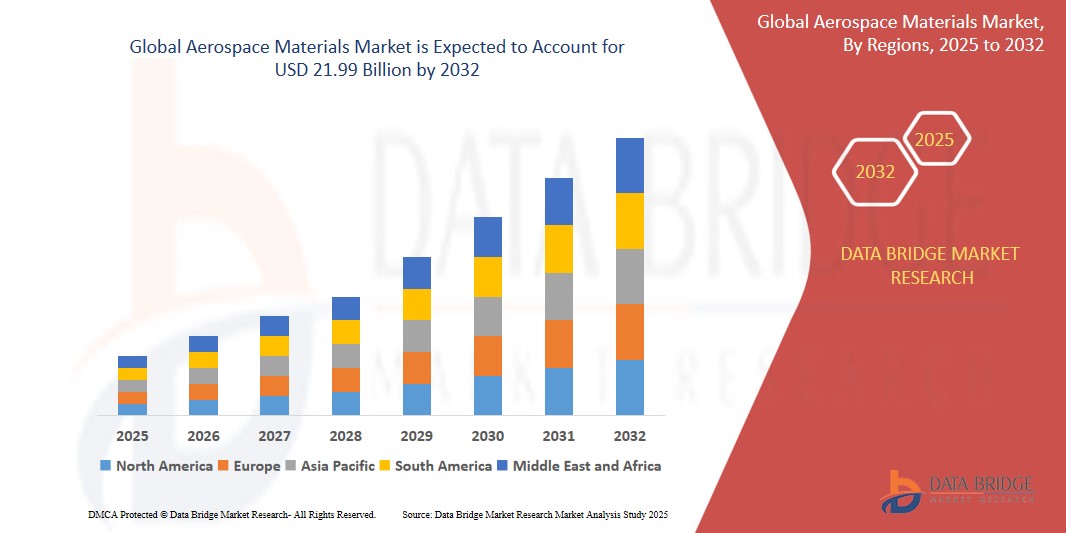

- تم تقييم حجم سوق مواد الطيران والفضاء العالمية بـ 12.56 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 21.99 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.7٪ خلال الفترة المتوقعة

- ويأتي هذا النمو مدفوعًا بعوامل مثل التقدم في مواد الطائرات، وتفضيل المواد المركبة، وانخفاض الإنفاق في قطاع الدفاع.

تحليل سوق مواد الطيران والفضاء

- مواد الفضاء الجوي هي مكونات أساسية تُستخدم في تصنيع الطائرات والمركبات الفضائية، حيث تتميز بنسب عالية من القوة إلى الوزن، ومقاومة لدرجات الحرارة القصوى، ومتانة عالية تحت الضغط الميكانيكي. وهي ضرورية لهياكل مثل هيكل الطائرة، والأجنحة، وأنظمة الدفع، والمكونات الداخلية.

- إن الطلب على هذه المواد مدفوع بشكل كبير بحركة المرور الجوي العالمية المتزايدة، وارتفاع ميزانيات الدفاع، والطلب المتزايد على الطائرات خفيفة الوزن الموفرة للوقود.

- من المتوقع أن تهيمن أمريكا الشمالية على سوق مواد الطيران والفضاء نظرًا لوجود شركات تصنيع طائرات كبرى، والإنفاق الدفاعي القوي، والبنية التحتية الراسخة للطيران والفضاء.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق مواد الفضاء الجوي خلال فترة التوقعات بسبب التصنيع السريع ونمو قطاع الطيران التجاري وزيادة الاستثمارات في برامج الفضاء الجوي المحلية.

- من المتوقع أن تهيمن شريحة سبائك الألومنيوم على السوق بحصة سوقية تبلغ 42.15٪ بسبب استخدامها على نطاق واسع في هياكل الطائرات وفعاليتها من حيث التكلفة وخصائصها الميكانيكية المواتية المناسبة للطائرات التجارية والعسكرية.

نطاق التقرير وتجزئة سوق مواد الفضاء الجوي

|

صفات |

رؤى رئيسية حول سوق مواد الفضاء والطيران |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق مواد الفضاء والطيران

دمج المواد المركبة المتقدمة والسبائك خفيفة الوزن في طائرات الجيل القادم

- أحد الاتجاهات البارزة في سوق مواد الطيران هو الاستخدام المتزايد للمركبات المتقدمة (مثل البوليمرات المقواة بألياف الكربون) وسبائك المعادن خفيفة الوزن (مثل التيتانيوم والألمنيوم والليثيوم) في تصنيع الطائرات التجارية والعسكرية.

- تعمل هذه المواد على تعزيز أداء الطائرات من خلال تقليل الوزن الإجمالي وزيادة كفاءة الوقود وتحسين سلامة الهيكل في ظل ظروف الضغط العالي ودرجات الحرارة العالية.

- على سبيل المثال، تستخدم طائرة بوينج 787 دريملاينر وطائرة إيرباص A350 XWB على نطاق واسع المواد المركبة في هياكلها وأجنحتها، مما يقلل الوزن بنسبة تصل إلى 20% مقارنة بالتصاميم التقليدية المعتمدة على الألومنيوم بشكل مكثف، مما يؤدي إلى توفير كبير في الوقود وانخفاض الانبعاثات.

- هذا الاتجاه يدفع الابتكار عبر سلسلة التوريد، ويشجع الشراكات بين مصنعي الفضاء وشركات علوم المواد لتطوير حلول دائمة وفعالة من حيث التكلفة ومستدامة لمستقبل الطيران.

ديناميكيات سوق مواد الطيران والفضاء

سائق

"الطلب المتزايد على الطائرات خفيفة الوزن والموفرة للوقود"

- إن سعي صناعة الطيران العالمية لتحسين كفاءة الوقود وتقليل انبعاثات الكربون يدفع بشكل كبير الطلب على المواد الفضائية المتقدمة

- تساعد المواد خفيفة الوزن مثل مركبات ألياف الكربون وسبائك الألومنيوم والليثيوم وسبائك التيتانيوم في تقليل وزن الطائرات، مما يؤدي إلى تحسين الاقتصاد في استهلاك الوقود وانخفاض تكاليف التشغيل

- مع سعي مشغلي الخطوط الجوية إلى تحديث أساطيلهم والامتثال للوائح البيئية الصارمة بشكل متزايد، أصبح اعتماد المواد الفضائية المبتكرة أمرًا بالغ الأهمية

- على سبيل المثال، أعلنت شركة بوينج في فبراير 2023 أن المواد المركبة تشكل ما يقرب من 50% من الهيكل الأساسي لطائرتها 787 دريملاينر، مما يساهم في تحسين كفاءة استهلاك الوقود بنسبة 20% مقارنة بالطائرات القديمة.

- ونتيجة لذلك، تسعى شركات الطيران ومصنعو الطائرات إلى تحقيق أهداف الأداء والاستدامة، ويستمر الطلب على مواد الطيران عالية الأداء في النمو

فرصة

"نمو استكشاف الفضاء والرحلات الفضائية التجارية"

- إن الاستثمارات المتزايدة في مهمات الفضاء من قبل الوكالات الوطنية (ناسا، ووكالة الفضاء الأوروبية، ومنظمة أبحاث الفضاء الهندية) والجهات الفاعلة من القطاع الخاص (سبيس إكس، وبلو أوريجين) تفتح آفاقًا جديدة لمواد الفضاء الجوي.

- تتطلب الظروف البيئية القاسية في الفضاء مواد ذات قوة فائقة ومقاومة للحرارة وخصائص انبعاث غازات منخفضة

- يتم تصميم المواد المستخدمة في صناعة الطيران والفضاء بشكل متزايد لتكون قابلة لإعادة الاستخدام والمرونة في البيئات الفضائية القاسية، مما يساعد على تقليل تكاليف المهمة وزيادة السلامة

- على سبيل المثال، في مارس 2024، استخدمت مركبة الفضاء Starship التابعة لشركة SpaceX الفولاذ المقاوم للصدأ وغيره من السبائك عالية الأداء المصممة لتحمل كل من إجهاد الإطلاق وحرارة إعادة الدخول، مما يؤكد أهمية الابتكار المادي في مركبات الفضاء من الجيل التالي.

- يخلق القطاع المتوسع فرصًا لموردي المواد لتطوير وتسويق المواد المتخصصة للصواريخ ومحطات الفضاء والأقمار الصناعية.

ضبط النفس/التحدي

"التكاليف المرتفعة وعمليات التصنيع المعقدة"

- يتضمن إنتاج المواد الفضائية المتقدمة، مثل مركبات ألياف الكربون وسبائك التيتانيوم، عمليات معقدة واستثمارات رأسمالية عالية

- غالبًا ما تترجم تكاليف الإنتاج المرتفعة هذه إلى منتجات نهائية باهظة الثمن، مما يحد من التبني على نطاق واسع - خاصة بين شركات الطيران والفضاء الأصغر حجمًا وفي الأسواق الحساسة للسعر

- بالإضافة إلى ذلك، تتطلب المواد مثل ألياف الكربون دورات إنتاج طويلة وعمالة متخصصة، مما يساهم بشكل أكبر في تأخير التسليم وتجاوز التكاليف.

- على سبيل المثال، في ديسمبر 2024، وفقًا لتقرير صناعي صادر عن شركة ديلويت، تظل تكلفة مركبات ألياف الكربون أعلى بنحو 5 إلى 10 مرات من تكلفة الألومنيوم، مما يشكل عائقًا أمام التنفيذ الأوسع في مجال الطيران التجاري، وخاصة في القطاعات الحساسة للميزانية.

- ونتيجة لذلك، تؤدي هذه العقبات الاقتصادية والتشغيلية إلى إبطاء اختراق السوق وتبنيها، وخاصة في الأسواق الناشئة، مما يشكل تحديًا لمسار النمو الإجمالي.

نطاق سوق مواد الفضاء الجوي

يتم تقسيم السوق على أساس النوع ونوع الطائرة

|

التجزئة |

التجزئة الفرعية |

|

حسب النوع |

|

|

حسب نوع الطائرة |

|

في عام 2025، من المتوقع أن تهيمن سبائك الألومنيوم على السوق بحصة أكبر في قطاع النوع

ومن المتوقع أن تهيمن شريحة سبائك الألومنيوم على سوق مواد الطيران بأكبر حصة تبلغ 42.15% بسبب استخدامها على نطاق واسع في هياكل الطائرات، وفعاليتها من حيث التكلفة، وخصائصها الميكانيكية المواتية المناسبة للطائرات التجارية والعسكرية.

ومن المتوقع أن تستحوذ الطائرات التجارية على الحصة الأكبر خلال فترة التوقعات في سوق أنواع الطائرات

في عام 2025، من المتوقع أن يهيمن قطاع الطائرات التجارية على السوق بحصة سوقية تبلغ 51.31%، وذلك بفضل تزايد حركة النقل الجوي العالمية، وبرامج تحديث الأسطول، والتركيز المتزايد على الطائرات الموفرة للوقود. وباعتبارها العمود الفقري لصناعة الطيران، تتطلب الطائرات التجارية كميات كبيرة من المواد المتطورة، مثل سبائك الألومنيوم، ومركبات ألياف الكربون، والتيتانيوم، لتعزيز كفاءة استهلاك الوقود، والسلامة، والأداء.

تحليل إقليمي لسوق مواد الفضاء الجوي

"تستحوذ أمريكا الشمالية على أكبر حصة في سوق مواد الطيران والفضاء"

- تهيمن أمريكا الشمالية على سوق مواد الطيران والفضاء، مدفوعة بوجود شركات تصنيع الطائرات الرائدة، والإنفاق الدفاعي المرتفع، والاستثمارات القوية في البحث والابتكار للمواد من الجيل التالي.

- وتتمتع الولايات المتحدة بحصة كبيرة بسبب الطلب المتزايد على الطائرات التجارية خفيفة الوزن الموفرة للوقود، وتحديث الأساطيل العسكرية، والاعتماد المتزايد على المواد المركبة والسبائك المتقدمة.

- إن المبادرات الفيدرالية الداعمة للطيران المستدام والشراكات بين شركات تصنيع المعدات الأصلية في مجال الطيران ومطوري المواد تعمل على تعزيز ريادة المنطقة بشكل أكبر

- بالإضافة إلى ذلك، تدعم سلسلة توريد الفضاء والطيران الناضجة والقوى العاملة الماهرة والإطار التنظيمي الراسخ التوسع المستمر للسوق في جميع أنحاء المنطقة.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق مواد الطيران والفضاء

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق مواد الفضاء، مدعومًا بالتصنيع السريع وتوسع قطاع الطيران التجاري وزيادة برامج المشتريات الدفاعية.

- تبرز دول مثل الصين والهند واليابان كأسواق رئيسية بسبب ارتفاع حركة نقل الركاب جواً، ونمو شركات الطيران منخفضة التكلفة، والدعم الحكومي القوي لتصنيع الطيران والفضاء المحلي.

- تلعب اليابان، بفضل قدراتها الهندسية المتقدمة وتركيزها القوي على البحث والتطوير في مجال الفضاء والطيران، دورًا حاسمًا في دفع عجلة الابتكار في المواد وعمليات التصنيع.

- تشهد الصين والهند، مع طموحاتهما الهائلة في مجال الفضاء والطيران وأساطيلهما المتوسعة، زيادة في الاستثمارات في البنية التحتية للفضاء والشراكات مع موردي المواد العالميين، مما يعزز نمو السوق في المنطقة.

حصة سوق مواد الطيران والفضاء

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة الشركات على السوق. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة ألكوا (الولايات المتحدة)

- شركة أليريس (الولايات المتحدة)

- مجموعة AMG المعدنية المتقدمة (هولندا)

- شركة AMI Metals (الولايات المتحدة)

- شركة النقل الجوي الدولية (الولايات المتحدة)

- أفديل (المملكة المتحدة)

- كونستليوم (هولندا)

- سولفاي (بلجيكا)

- مؤشر داو جونز (الولايات المتحدة)

- شركة هيكسل (الولايات المتحدة)

- هندالكو - ألمكس إيروسبيس المحدودة (الهند)

- كايزر للألمنيوم (الولايات المتحدة)

- شركة كوبي ستيل المحدودة (اليابان)

- Koninklijke Ten Cate بي في. (هولندا)

- لي ايروسبيس (الولايات المتحدة)

- شركة ماتيريون (الولايات المتحدة)

- شركة بارك للفضاء الجوي (الولايات المتحدة)

- شركة رينيغيد ماتيريالز (الولايات المتحدة)

- شركة إس جي إل كاربون (ألمانيا)

- شركة تاتا للمواد المتقدمة المحدودة (الهند)

- سوفيتيك آيرو، إس إل (إسبانيا)

أحدث التطورات في سوق مواد الفضاء الجوي العالمي

- في مارس 2025، أعلنت شركة هيكسل عن توسعة مصنعها في المغرب لتلبية الطلب المتزايد على المواد المركبة المتطورة المستخدمة في صناعة الطيران التجاري. سيعزز هذا التوسع إنتاج مواد النواة العسلية، وهي مواد أساسية لهياكل الطائرات خفيفة الوزن، وسيدعم سلسلة التوريد العالمية لشركة هيكسل لبرامج إيرباص وبوينغ.

- في فبراير 2025، طرحت شركة سولفاي مادةً مركبةً جديدةً من البلاستيك الحراري عالي الأداء، مصممةً للطائرات أحادية الممر من الجيل القادم. تتميز هذه المادة بمقاومة فائقة للتعب، وهي متوافقةٌ مع التصنيع الآلي، مما يُمكّن من دورات إنتاج أسرع وتصميم هياكل طائرات أخف وزنًا، مع تقليل الأثر البيئي.

- في يناير 2025، وقّعت شركة كايزر للألمنيوم اتفاقية توريد متعددة السنوات مع إحدى كبرى شركات تصنيع الطائرات التجارية، وذلك لتوفير منتجات سبائك الألومنيوم والليثيوم المتطورة لمكونات هيكل الطائرة وأجنحتها. وتُبرز هذه الصفقة الاستراتيجية تزايد استخدام سبائك الألومنيوم والليثيوم لتعزيز كفاءة الطائرات وتقليل وزنها.

- في ديسمبر 2024، دخلت شركة SGL Carbon في شراكة مع وكالة فضاء أوروبية لتطوير مواد مركبة كربونية مقاومة للحرارة للمركبات الفضائية القابلة لإعادة الاستخدام. صُممت هذه المواد لتتحمل درجات الحرارة القصوى، وتهدف إلى تحسين أداء إعادة الدخول وعمر مكونات الفضاء.

- في نوفمبر 2024، أعلنت شركة تاتا للمواد المتقدمة المحدودة عن نجاح تسليم مكونات هيكلية مركبة لبرنامج طائرات دفاعية جديد في الهند. ويمثل هذا إنجازًا هامًا في جهود الشركة لدعم التصنيع المحلي في مجال الطيران والفضاء وتقليل الاعتماد على المواد المستوردة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.