Global Aerospace Parts Manufacturing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

971.99 Million

USD

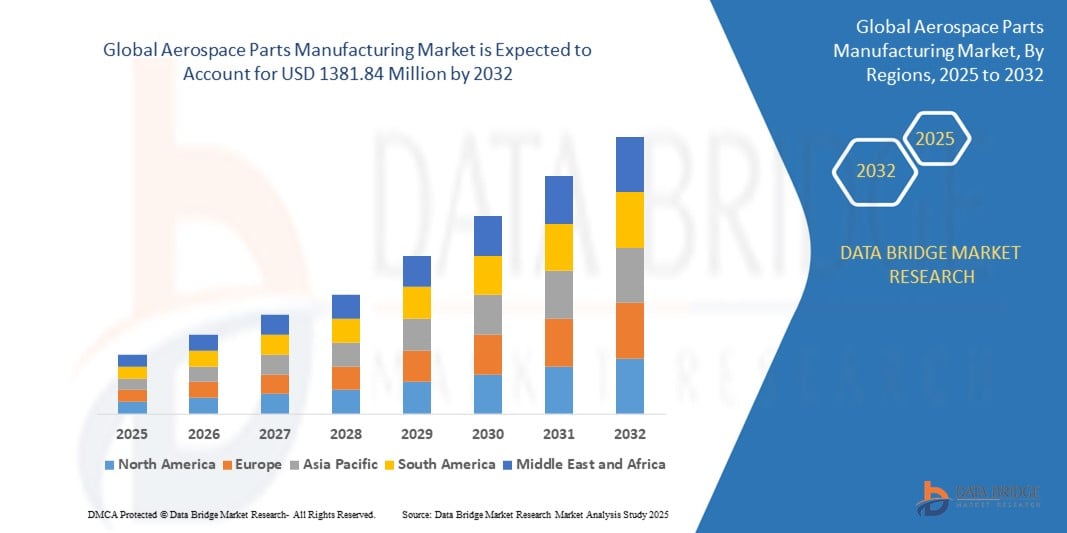

1,381.84 Million

2024

2032

USD

971.99 Million

USD

1,381.84 Million

2024

2032

| 2025 –2032 | |

| USD 971.99 Million | |

| USD 1,381.84 Million | |

| % | |

|

تجزئة سوق تصنيع أجزاء الطائرات الفضائية العالمية، حسب المنتج (المحركات، تصنيع الطائرات، تصميمات المقصورة الداخلية، إلكترونيات الطيران، مكونات ومعدات العزل، والأنظمة والدعم)، والتطبيق (الطائرات التجارية، طائرات رجال الأعمال، الطائرات العسكرية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

ما هو حجم سوق تصنيع أجزاء الطيران العالمي ومعدل النمو؟

- تم تقييم حجم سوق تصنيع أجزاء الطيران والفضاء العالمي بـ 971.69 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1381.84 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.50٪ خلال الفترة المتوقعة.

- يشهد سوق تصنيع أجزاء الطيران والفضاء العالمي نموًا قويًا، مدفوعًا بطلب كلٍّ من مصنعي الطائرات التجارية وشركات الصواريخ الفضائية. ويساهم النمو المطرد لقطاع الطيران التجاري، الذي يتميز بتزايد الطلب على السفر الجوي، في دفع سوق مكونات الطائرات.

- وبالمثل، يُعزز التزايد في استكشاف الفضاء ونشر الأقمار الصناعية الطلب على قطع غيار الصواريخ. على سبيل المثال، تُوسّع شركات مثل بوينغ وسبيس إكس أساطيلها باستمرار، مما يُسهم في النمو المُتسارع لسوق تصنيع قطع غيار الطائرات والفضاء.

ما هي أهم النتائج المترتبة على سوق تصنيع أجزاء الطيران والفضاء؟

- تُحدث ابتكاراتٌ مثل المواد المركبة خفيفة الوزن، وتقنيات التصنيع الإضافي، وأنظمة الدفع المتقدمة، تغييرًا مستمرًا في سوق تصنيع قطع غيار الطائرات. تُمكّن هذه التطورات التكنولوجية من إنتاج قطع غيار طائرات أكثر كفاءةً ومتانةً وأداءً.

- إنها تسهل تطوير الجيل القادم من الطائرات والمركبات الفضائية، وتلبي متطلبات العملاء المتطورة فيما يتعلق بكفاءة الوقود والسلامة والاستدامة

- سيطرت أمريكا الشمالية على سوق تصنيع أجزاء الطيران والفضاء العالمي، حيث استحوذت على أكبر حصة من الإيرادات بنسبة 51.2% في عام 2024، مدفوعة بالإنفاق الدفاعي القوي، وقطاع الطيران التجاري القوي، ووجود شركات تصنيع وموردي الطيران والفضاء الرائدة.

- من المتوقع أن ينمو سوق تصنيع أجزاء الطيران في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 17.3٪ من عام 2025 إلى عام 2032، مدفوعًا بالطلب المتزايد على السفر الجوي، وارتفاع ميزانيات الدفاع، والتوسع السريع في برامج تصنيع الطائرات المحلية عبر دول مثل الصين والهند واليابان.

- هيمن قطاع المحركات على سوق تصنيع أجزاء الطيران والفضاء بأكبر حصة من إيرادات السوق بنسبة 36.4% في عام 2024، مدفوعًا بالطلب العالمي المتزايد على محركات الطائرات الموفرة للوقود وخفيفة الوزن وعالية الأداء.

نطاق التقرير وتجزئة سوق تصنيع أجزاء الطيران والفضاء

|

صفات |

رؤى رئيسية حول سوق تصنيع أجزاء الطائرات |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق تصنيع أجزاء الطيران؟

" الأتمتة المعتمدة على الذكاء الاصطناعي والتصنيع الإضافي يُعيدان تشكيل إنتاج الفضاء والطيران "

- إن الاتجاه البارز والمتسارع في سوق تصنيع أجزاء الطيران العالمية هو التبني الواسع النطاق للأتمتة المعتمدة على الذكاء الاصطناعي والتصنيع الإضافي ( الطباعة ثلاثية الأبعاد )، مما أحدث ثورة في إنتاج مكونات الطائرات المعقدة بدقة محسنة وتكاليف مخفضة وأوقات تسليم أقصر.

- على سبيل المثال، تقوم شركات الطيران الرائدة مثل بوينج وإيرباص بنشر الروبوتات المدعومة بالذكاء الاصطناعي وتقنيات التصنيع الإضافية بشكل متزايد لإنتاج أجزاء هيكلية خفيفة الوزن ومكونات المحرك والتجهيزات الداخلية، مما يعزز بشكل كبير الكفاءة التشغيلية وأداء المنتج.

- كما تعمل الصيانة التنبؤية المدعومة بالذكاء الاصطناعي وأنظمة مراقبة الجودة الذكية على تحويل عمليات التصنيع من خلال تقليل العيوب وتحسين استخدام المواد وضمان الامتثال لمعايير الطيران الصارمة.

- علاوة على ذلك، فإن الجمع بين التوائم الرقمية ومحاكاة الذكاء الاصطناعي والتصنيع المتقدم يسمح للشركات بتصميم واختبار وإنتاج المكونات افتراضيًا، مما يقلل من دورات التطوير ويمكّن من إنشاء نماذج أولية سريعة للطائرات من الجيل التالي.

- إن هذا الاتجاه نحو أنظمة التصنيع الآلية والذكية والمتصلة رقميًا يعيد تشكيل المشهد التنافسي، مما يدفع موردي صناعة الطيران إلى دمج المصانع الذكية ونماذج الإنتاج القائمة على البيانات للبقاء على صلة

- مع ارتفاع الطلب العالمي على الطائرات الموفرة للوقود والخفيفة الوزن والمستدامة، أصبحت الذكاء الاصطناعي وتقنيات التصنيع المتقدمة محورية للابتكار، ودفع الكفاءة والفعالية من حيث التكلفة والتخصيص عبر قطاع تصنيع أجزاء الطيران والفضاء.

ما هي العوامل الرئيسية المحركة لسوق تصنيع أجزاء الطيران والفضاء؟

- الطلب العالمي المتزايد على الطائرات الموفرة للوقود وخفيفة الوزن وعالية الأداء، إلى جانب التقدم في علم المواد والذكاء الاصطناعي وتقنيات الإنتاج، هو المحرك الرئيسي الذي يدفع سوق تصنيع أجزاء الطيران إلى الأمام.

- على سبيل المثال، في مارس 2024، كشفت شركة إيرباص عن مكونات جديدة من التيتانيوم مطبوعة بتقنية الطباعة ثلاثية الأبعاد لطائراتها التجارية، مما يقلل من وزن الأجزاء ويحسن كفاءة استهلاك الوقود، مما يدل على تحول الصناعة نحو حلول التصنيع المبتكرة.

- إن ارتفاع السفر الجوي، والإنفاق الدفاعي المزدهر، والتوسع الحضري السريع في الاقتصادات الناشئة تعمل على تغذية الطلب على الطائرات التجارية، والطائرات الدفاعية، والمروحيات، مما يخلق فرص نمو كبيرة لموردي مكونات الطيران والفضاء.

- بالإضافة إلى ذلك، فإن التحول نحو الطائرات الكهربائية والهجينة، بدعم من اللوائح الصارمة للانبعاثات، يعمل على تسريع الحاجة إلى المواد المتقدمة والأجزاء المصممة بدقة وتقنيات الإنتاج الفعالة.

- إن زيادة الاستثمارات في المصانع الذكية والروبوتات وتحليلات البيانات تعمل على تعزيز قدرات الإنتاج وتحسين مراقبة الجودة وتمكين تصنيع الأجزاء القابلة للتطوير والفعالة من حيث التكلفة

- إن التركيز المتزايد على مرونة سلسلة التوريد والإنتاج المحلي يعزز الطلب على حلول تصنيع أجزاء الطيران المتقدمة، مما يضمن استمرارية التشغيل ويقلل الاعتماد على انقطاعات الإمداد العالمية.

ما هو العامل الذي يعيق نمو سوق تصنيع أجزاء الطيران والفضاء؟

- تظل الاستثمارات الرأسمالية العالية والتعقيد التكنولوجي والمتطلبات التنظيمية الصارمة المرتبطة بتصنيع أجزاء الطيران والفضاء حواجز كبيرة أمام نمو السوق، وخاصة بالنسبة للموردين الصغار والمتوسطين.

- على سبيل المثال، تواجه صناعة الطيران تدقيقًا مكثفًا فيما يتعلق بجودة الأجزاء والسلامة والامتثال للمعايير مثل AS9100، مما يجعل من الصعب على الشركات المصنعة تبني التقنيات الجديدة دون عمليات اعتماد واختبار كبيرة.

- علاوة على ذلك، أدت اضطرابات سلسلة التوريد الناجمة عن التوترات الجيوسياسية ونقص المواد الخام والقيود المتعلقة بالجائحة إلى كشف نقاط الضعف وتأخير جداول الإنتاج وزيادة المخاطر التشغيلية.

- يتطلب دمج الذكاء الاصطناعي والأتمتة والمواد المتقدمة رفع مهارات القوى العاملة بشكل كبير، وترقية البنية التحتية، والاستثمار في الأمن السيبراني، مما يفرض تحديات على الشركات المصنعة التقليدية ذات الخبرة التقنية المحدودة.

- علاوة على ذلك، فإن التكاليف المرتفعة لمواد التصنيع الإضافي، وعمليات التحقق من صحة التصميم المعقدة، وقدرات الطباعة ثلاثية الأبعاد المحدودة على نطاق واسع يمكن أن تعيق التبني على نطاق واسع، وخاصة للمكونات الهيكلية الحرجة.

- إن التغلب على هذه التحديات يتطلب التعاون بين مصنعي المعدات الأصلية في مجال الطيران والفضاء، ومقدمي التكنولوجيا، والهيئات التنظيمية، إلى جانب الاستثمارات المستدامة في البحث والتطوير لخفض التكاليف، وتبسيط عملية إصدار الشهادات، وتعزيز قابلية التوسع في حلول التصنيع المتقدمة، وضمان نمو السوق على المدى الطويل.

كيف يتم تقسيم سوق تصنيع أجزاء الطيران والفضاء؟

يتم تقسيم السوق على أساس المنتج والتطبيق.

• حسب المنتج

بناءً على المنتج، يُقسّم سوق تصنيع أجزاء الطائرات الفضائية إلى: المحركات، وتصنيع الطائرات، وتجهيزات المقصورة، وإلكترونيات الطيران، ومكونات ومعدات العزل، والأنظمة والدعم. هيمن قطاع المحركات على سوق تصنيع أجزاء الطائرات الفضائية محققًا أكبر حصة من إيرادات السوق بنسبة 36.4% في عام 2024، مدفوعًا بالطلب العالمي المتزايد على محركات الطائرات الموفرة للوقود، وخفيفة الوزن، وعالية الأداء. تُحسّن التطورات المستمرة في تصميم المحركات والمواد وعمليات التصنيع كفاءة الوقود، وتُقلل الانبعاثات، وتُحسّن الموثوقية، مما يجعل المحركات مجال تركيز أساسيًا لمصنعي الطائرات الفضائية.

من المتوقع أن يشهد قطاع إلكترونيات الطيران أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالحاجة المتزايدة لأنظمة متقدمة للملاحة والاتصالات والتحكم في الطيران. ويُحدث دمج تقنيات إلكترونيات الطيران المتطورة، بما في ذلك إدارة الطيران المدعومة بالذكاء الاصطناعي وقدرات القيادة الذاتية، تحولًا جذريًا في عمليات الطائرات، مما يُعزز نمو هذا القطاع.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق تصنيع أجزاء الطيران إلى طائرات تجارية، وطائرات رجال أعمال، وطائرات عسكرية، وقطاعات أخرى. وقد استحوذ قطاع الطائرات التجارية على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالزيادة الكبيرة في الطلب على السفر الجوي، ومبادرات تحديث الأساطيل، والتوجه العالمي نحو طائرات أخف وزنًا وأكثر كفاءة في استهلاك الوقود. وتُركز شركات تصنيع أجزاء الطيران على تقديم مكونات مبتكرة وعالية الأداء لتلبية المتطلبات المتطورة للطيران التجاري، مما يُسهم في هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الطائرات العسكرية أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الإنفاق الدفاعي، وبرامج التحديث، والطلب على مكونات الطيران المتقدمة والحيوية. ويساهم التركيز المتزايد على تكنولوجيا التخفي، والمواد خفيفة الوزن، والجيل القادم من الطائرات العسكرية في نمو قوي في هذا القطاع.

أية منطقة تمتلك أكبر حصة من سوق تصنيع أجزاء الطيران والفضاء؟

- سيطرت أمريكا الشمالية على سوق تصنيع أجزاء الطيران والفضاء العالمي، حيث استحوذت على أكبر حصة من الإيرادات بنسبة 51.2% في عام 2024، مدفوعة بالإنفاق الدفاعي القوي، وقطاع الطيران التجاري القوي، ووجود شركات تصنيع وموردي الطيران والفضاء الرائدة.

- تستفيد المنطقة من قدرات البحث والتطوير المتقدمة، والتبني الواسع النطاق لمواد الجيل التالي، والاستثمار الكبير في برامج تحديث الطائرات، مما يعزز الطلب المستمر على مكونات الطيران والفضاء.

- ويتم دعم هذه القيادة الإقليمية أيضًا من خلال الشراكات بين شركات تصنيع المعدات الأصلية مثل بوينج ومبتكري التكنولوجيا والمبادرات الحكومية لتعزيز الإنتاج المحلي في مجال الطيران والفضاء، مما يضع أمريكا الشمالية كمركز عالمي للابتكار في مجال الطيران والفضاء وتصنيع المكونات.

نظرة عامة على سوق تصنيع قطع غيار الطائرات والفضاء في الولايات المتحدة

استحوذ سوق تصنيع قطع غيار الطائرات والفضاء الأمريكية على أكبر حصة من الإيرادات في أمريكا الشمالية في عام 2024، مدفوعًا بازدهار قطاعي الدفاع والطيران التجاري في البلاد. تستضيف الولايات المتحدة بعضًا من أكبر شركات تصنيع الطائرات والفضاء في العالم، بما في ذلك بوينغ ولوكهيد مارتن وتكسترون، مما يعزز الطلب المستمر على محركات الطائرات والمكونات الهيكلية وإلكترونيات الطيران. ويواصل تركيز البلاد على التحديث العسكري، إلى جانب الطلب المتزايد على الطائرات التجارية الموفرة للوقود، تسريع إنتاج قطع غيار الطائرات والفضاء. بالإضافة إلى ذلك، تُعزز التطورات التكنولوجية في التصنيع الإضافي والأتمتة المعتمدة على الذكاء الاصطناعي القدرة التنافسية لموردي الطائرات والفضاء الأمريكيين.

نظرة عامة على سوق تصنيع قطع غيار الطائرات والفضاء في أوروبا

من المتوقع أن يشهد سوق تصنيع أجزاء الطائرات الفضائية في أوروبا نموًا مطردًا خلال فترة التوقعات، مدعومًا بوجود شركات تصنيع طائرات كبرى مثل إيرباص، ومبادرات قوية للاستدامة والابتكار. تركز شركات الطيران الفضائية الأوروبية على المواد خفيفة الوزن، وكفاءة استهلاك الوقود، وتقنيات الطيران الصديقة للبيئة، مما يعزز الطلب على الأجزاء والمكونات المتقدمة. وتُسهم خبرة المنطقة في الهندسة الدقيقة، إلى جانب زيادة الاستثمارات في مشاريع استكشاف الفضاء والدفاع، في توسيع صناعة تصنيع أجزاء الطائرات الفضائية في جميع أنحاء أوروبا.

نظرة عامة على سوق تصنيع قطع غيار الطائرات والفضاء في المملكة المتحدة

من المتوقع أن يشهد سوق تصنيع قطع غيار الطائرات والفضاء في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بمكانتها الراسخة كمورد رائد لمحركات الطائرات والمواد المتطورة ومكونات الدفاع. وتلعب صناعة الطيران والفضاء في المملكة المتحدة، بدعم من شركات مثل رولز رويس، دورًا حيويًا في سلسلة التوريد العالمية، مع التركيز على تصنيع المحركات وإلكترونيات الطيران والمواد المركبة المتطورة. ويساهم استثمار الحكومة في مبادرات الابتكار والاستدامة في قطاع الطيران والفضاء، إلى جانب إمكانية الوصول إلى الأسواق الأوروبية والعالمية، في وضع المملكة المتحدة كلاعب رئيسي في إنتاج مكونات الطيران والفضاء.

نظرة عامة على سوق تصنيع قطع غيار الطائرات والفضاء في ألمانيا

من المتوقع أن يشهد سوق تصنيع قطع غيار الطائرات في ألمانيا نموًا مطردًا، مدفوعًا بالخبرة التكنولوجية الألمانية، وقدراتها الهندسية الدقيقة، وتركيزها القوي على الجودة والابتكار. تُعدّ ألمانيا جزءًا أساسيًا من سلسلة توريد إيرباص، وتستثمر في مواد خفيفة الوزن، وتصميمات داخلية متطورة للمقصورات، وإلكترونيات طيران من الجيل التالي. ويعزز التعاون بين شركات الطيران الألمانية، ومؤسسات البحث، وشركات تصنيع المعدات الأصلية العالمية، دور البلاد في إنتاج مكونات طيران عالية الأداء، لا سيما في قطاعي الطيران التجاري والدفاع.

ما هي المنطقة الأسرع نمواً في سوق تصنيع أجزاء الطيران؟

من المتوقع أن ينمو سوق تصنيع قطع غيار الطائرات في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 17.3% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب على السفر الجوي، وارتفاع ميزانيات الدفاع، والتوسع السريع في برامج تصنيع الطائرات المحلية في دول مثل الصين والهند واليابان. ويساهم نمو الطبقة المتوسطة في المنطقة، وتحديث الأساطيل، ومبادرات الطيران المدعومة حكوميًا، في خلق فرص كبيرة لموردي قطع غيار الطائرات، لا سيما في مجال الهياكل خفيفة الوزن، ومكونات المحركات، وإلكترونيات الطيران. كما أن تزايد الاستثمارات في مرافق الصيانة والإصلاح والتجديد (MRO) والطيران الدفاعي يعزز نمو السوق الإقليمية.

نظرة عامة على سوق تصنيع قطع غيار الطائرات والفضاء في اليابان

يشهد سوق تصنيع قطع غيار الطائرات والفضاء في اليابان نموًا مطردًا، مدعومًا بسمعة البلاد في التكنولوجيا المتقدمة، وابتكار المواد، والتصنيع الدقيق. تُعدّ شركات الطيران والفضاء اليابانية موردًا رئيسيًا لمكونات الطائرات التجارية والبرامج الدفاعية، مع تركيز كبير على المواد عالية الأداء وإلكترونيات الطيران. ويعزز تركيز الحكومة على تعزيز القدرات المحلية في مجال الطيران والفضاء، وشراكاتها الدولية، لا سيما في قطاعي ميتسوبيشي سبيس جيت والدفاع، دور اليابان في سلسلة توريد قطع غيار الطائرات والفضاء العالمية.

نظرة عامة على سوق تصنيع قطع غيار الطائرات والفضاء في الصين

استحوذ سوق تصنيع قطع غيار الطائرات في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، مدفوعًا باستثمارات كبيرة في برامج الطائرات المحلية، مثل طائرة كوماك C919، وتوسع مرافق الصيانة والإصلاح والعمرة، والتركيز المتزايد على الاكتفاء الذاتي في قطاع الطيران. ويساهم قطاع الطيران الصيني سريع النمو، بدعم من سياسات حكومية مواتية وشراكات مع شركات تصنيع المعدات الأصلية العالمية، في زيادة الطلب على هياكل الطائرات وديكوراتها الداخلية ومكونات محركاتها. كما أن تزايد مشاركة الصين في سلاسل توريد الطيران الدولية، وتركيزها على تقنيات التصنيع المتقدمة، يُسرّعان نمو السوق في قطاعي الطيران التجاري والدفاعي.

ما هي الشركات الرائدة في سوق تصنيع أجزاء الطيران؟

وتدار صناعة تصنيع أجزاء الطيران والفضاء بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- إيتون (أيرلندا)

- شركة NTN BEARING الأمريكية (الولايات المتحدة)

- أمفينول إيروسبيس (الولايات المتحدة)

- شركة بيركشاير هاثاواي (الولايات المتحدة)

- أركونيك (الولايات المتحدة)

- شركة RBC Bearings Incorporated (الولايات المتحدة)

- شركة ستانلي بلاك آند ديكر (الولايات المتحدة)

- تريماس (الولايات المتحدة)

- شركة مثبتات الفضاء الوطنية (تايوان)

- شركة ليزي للطيران والفضاء (فرنسا)

- مجموعة تريومف (الولايات المتحدة)

- سافران (فرنسا)

- SKF (السويد)

- TE Connectivity (سويسرا)

- شركة ساتكوم دايركت (الولايات المتحدة)

- بوينج (الولايات المتحدة)

- إيرباص ساس (فرنسا)

- إمبراير (البرازيل)

- ATR (فرنسا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة تيكسترون للطيران (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق تصنيع أجزاء الطيران العالمية؟

- في أغسطس 2022، استحوذت شركة سافران لأنظمة البيانات، التابعة لشركة سافران للإلكترونيات والدفاع، على شركة كابترونيك سيستمز، وهي شركة هندية محلية. وتوسّع سافران لأنظمة البيانات محفظة منتجاتها وتعزز عملياتها الدولية في هذا البلد الاستراتيجي كشركة رائدة في صناعة الفضاء، حيث توفر أجهزة للاختبار والقياس عن بُعد والاتصالات مع الأقمار الصناعية ومركبات الإطلاق. وهذا يُعزز قدرات الهند، ويجذب الاستثمارات، ويحفز الابتكار، ويدفع عجلة التقدم في السوق بشكل عام.

- في مايو 2022، أعلنت شركة JAMCO Corporation عن توقيع اتفاقية دعم مع شركة SkyDrive Inc.، وهي شركة تعمل على تطوير السيارات الطائرة. ستبدأ JAMCO هذا التعاون من خلال توفير خبرائها في تطوير التصميمات الداخلية للطائرات لشركة SkyDrive. يُعزز هذا التعاون قدرات SkyDrive، ويُسرّع تطوير المنتجات، ويعزز مكانتها في السوق.

- في ديسمبر 2021، دخلت شركة إنتركس إيروسبيس في شراكة مع شركتي إيتون ويو تي سي إيروسبيس، لتطوير استراتيجية عمل جديدة للاحتفاظ بسوق قطع غيار الطائرات. ويستفيد هذا التعاون من الخبرات والموارد المشتركة لدفع عجلة الابتكار، وتوسيع عروض المنتجات، واغتنام فرص سوقية جديدة، مما يعزز نمو الصناعة بشكل عام.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.