Global Ai In Patient Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.56 Billion

USD

19.54 Billion

2024

2032

USD

2.56 Billion

USD

19.54 Billion

2024

2032

| 2025 –2032 | |

| USD 2.56 Billion | |

| USD 19.54 Billion | |

| % | |

|

تجزئة سوق الذكاء الاصطناعي العالمي في إدارة المرضى، حسب التكنولوجيا (التعلم الآلي، ومعالجة اللغة الطبيعية)، والتطبيق (تحليل السجلات الصحية، وتحليل الأنماط، والتحليل القائم على الموقع، وتحديد المواعيد بناءً على التاريخ، وغيرها)، والمستخدم النهائي (المستشفيات، ومراكز التشخيص، ومراكز الجراحة الخارجية ، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الذكاء الاصطناعي في إدارة المرضى

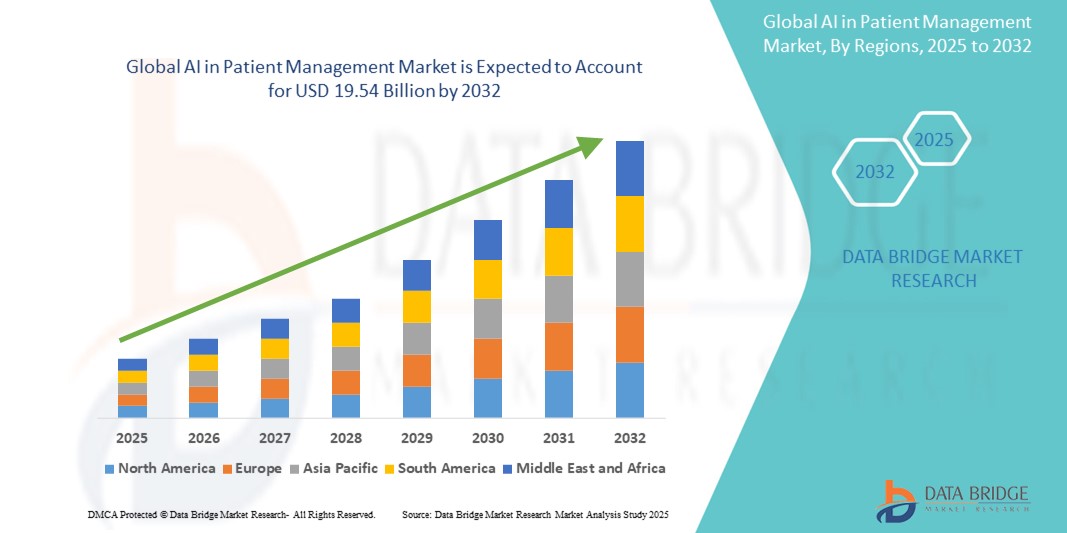

- تم تقييم حجم سوق الذكاء الاصطناعي العالمي في إدارة المرضى بنحو 2.56 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 19.54 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 28.90٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد للذكاء الاصطناعي (AI) والتقدم التكنولوجي في البنية التحتية لتكنولوجيا المعلومات في الرعاية الصحية، مما يؤدي إلى تحسين رعاية المرضى وتكامل البيانات والرؤى الصحية التنبؤية في كل من المستشفيات والعيادات الخارجية.

- علاوة على ذلك، يُسهم الطلب المتزايد على حلول رعاية المرضى الفعّالة والشخصية والفورية في تعزيز مكانة الذكاء الاصطناعي كعامل تمكين أساسي لإدارة المرضى في العصر الحديث. تُسرّع هذه العوامل المتقاربة من اعتماد الذكاء الاصطناعي في حلول إدارة المرضى، مما يُعزز بشكل كبير نمو القطاع عبر أنظمة السجلات الصحية الإلكترونية (EHR)، والمساعدين الصحيين الافتراضيين، ومنصات مراقبة المرضى الآلية.

تحليل سوق الذكاء الاصطناعي في إدارة المرضى

- أصبح الذكاء الاصطناعي في أنظمة إدارة المرضى، التي تستخدمه لتبسيط سير العمل السريري، وأتمتة المهام الإدارية، وتعزيز عملية اتخاذ القرار، أدواتٍ أساسية في البنى التحتية للرعاية الصحية الحديثة. توفر هذه الحلول مزايا مثل التحليلات التنبؤية، والمراقبة الفورية للمرضى، وتخطيط الرعاية الشخصية، مما يجعلها ذات قيمة عالية في كل من المستشفيات ومكاتب العيادات الخارجية.

- يُعزى الطلب المتزايد على إدارة المرضى المدعومة بالذكاء الاصطناعي بشكل رئيسي إلى تزايد عبء الأمراض المزمنة، ونقص كوادر الرعاية الصحية، والحاجة إلى كفاءة تشغيلية في البيئات السريرية. ويُعزز التكامل مع السجلات الصحية الإلكترونية، ومنصات الرعاية الصحية عن بُعد، وأدوات التشخيص من فائدتها.

- هيمنت أمريكا الشمالية على سوق الذكاء الاصطناعي في إدارة المرضى، محققةً أكبر حصة إيرادات بلغت 41.8% في عام 2024، ويعزى ذلك إلى التبني المبكر لتقنيات الذكاء الاصطناعي، والإنفاق المرتفع على تكنولوجيا المعلومات في مجال الرعاية الصحية، والأطر التنظيمية الداعمة. تقود الولايات المتحدة نمو المنطقة، لا سيما في المستشفيات وأنظمة الرعاية الصحية المتكاملة، بفضل ابتكارات شركات التكنولوجيا العملاقة والشركات الناشئة التي تركز على دعم القرارات السريرية، وروبوتات الدردشة القائمة على الذكاء الاصطناعي، والمساعدين الافتراضيين.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الذكاء الاصطناعي في إدارة المرضى خلال فترة التنبؤ، مدفوعة بارتفاع عدد السكان المسنين، ومبادرات الصحة الرقمية التي تقودها الحكومة، والاعتماد المتزايد على الطب عن بعد في الاقتصادات الناشئة مثل الصين والهند واليابان.

- هيمن قطاع التعلم الآلي على سوق الذكاء الاصطناعي في إدارة المرضى بحصة سوقية بلغت 42.6% في عام 2024، بفضل فعاليته في التحليلات التنبؤية، وتصنيف المرضى، والتشخيص الفوري. ويتزايد دمج نماذج التعلم الآلي في أنظمة الرعاية الصحية لتحليل مجموعات البيانات الضخمة، واكتشاف الحالات الشاذة، ومساعدة الأطباء على اتخاذ قرارات مبنية على البيانات، مما يجعله تقنية أساسية في حلول إدارة المرضى الحديثة.

نطاق التقرير والذكاء الاصطناعي في تجزئة سوق إدارة المرضى

|

صفات |

الذكاء الاصطناعي في إدارة المرضى: رؤى السوق الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الذكاء الاصطناعي في إدارة المرضى

" راحة مُحسَّنة من خلال دمج الذكاء الاصطناعي والصوت "

- من الاتجاهات المهمة والمتسارعة في سوق الذكاء الاصطناعي العالمي لإدارة المرضى التكامل المتزايد للذكاء الاصطناعي مع المنصات الرقمية المتقدمة، مثل السجلات الصحية الإلكترونية (EHRs)، والمساعدين الافتراضيين، وأنظمة إدارة المرضى السحابية. يُحسّن هذا التكامل بشكل كبير أتمتة سير العمل، واتخاذ القرارات السريرية، وإشراك المرضى.

- على سبيل المثال، تساعد المساعدين الافتراضيين المدعومين بالذكاء الاصطناعي مثل Dragon Medical One من Nuance وخوارزميات الذكاء الاصطناعي من Google Health الأطباء على توثيق لقاءات المرضى عبر الصوت، مما يقلل الأعباء الإدارية ويحسن التقاط البيانات في الوقت الفعلي.

- يدعم الذكاء الاصطناعي في إدارة المرضى ميزات متقدمة مثل جدولة المواعيد الشخصية، وتذكير المرضى تلقائيًا، والتنبيهات التنبؤية المستندة إلى تحليل البيانات الصحية. تساعد هذه الأنظمة الذكية مقدمي الرعاية الصحية على تحسين استخدام الموارد مع تحسين التزام المرضى بالرعاية واستمرارية الرعاية.

- تُمكّن معالجة اللغة الطبيعية (NLP) أنظمة الذكاء الاصطناعي من تحليل الملاحظات السريرية غير المنظمة واستخلاص رؤى عملية، وهو أمر بالغ الأهمية لإدارة الأمراض المزمنة والطب الدقيق. تستخدم حلول مثل IBM Watson Health معالجة اللغة الطبيعية لمساعدة الأطباء على تحديد مسارات العلاج من خلال مسح كميات هائلة من الأدبيات الطبية وسجلات المرضى.

- علاوة على ذلك، تتيح تقنية الصوت المدعومة بالذكاء الاصطناعي والمدمجة في أنظمة إدارة المرضى للمرضى التفاعل مع المساعدين الصحيين الرقميين، وجدولة المتابعات، والوصول إلى الملخصات الطبية باستخدام الأوامر الصوتية البسيطة - مما يعزز الوصول للأفراد المسنين أو ضعاف البصر.

- مع تزايد انتشار الرعاية الصحية الافتراضية، تُركّز المنصات القائمة على الذكاء الاصطناعي على مراقبة المرضى، وتتبع الأعراض، وتذكيرهم بالأدوية. وتستفيد منصات مثل HealthTap وBabylon Health من الذكاء الاصطناعي لفرز الأعراض والتوصية بالخطوات التالية، مما يُحسّن أوقات الاستجابة ويُقلّل الزيارات الشخصية غير الضرورية.

- يُعيد هذا التوجه نحو أدوات إشراك المرضى الذكية والبديهية والمترابطة صياغة التوقعات في كلٍّ من المستشفيات ومرافق الرعاية الخارجية. ونتيجةً لذلك، تُضخّ شركاتٌ مثل فيليبس ومايكروسوفت وجنرال إلكتريك للرعاية الصحية استثماراتٍ ضخمةً في أنظمة إدارة تدفق المرضى المُدعّمة بالذكاء الاصطناعي، والتي تُخصّص الموظفين والأسرة والمعدات بشكلٍ ديناميكيٍّ بناءً على توقعات الطلب في الوقت الفعلي.

- يستمر الطلب على منصات إدارة المرضى المتكاملة مع الذكاء الاصطناعي في النمو في جميع المستشفيات ومراكز التشخيص ومرافق العيادات الخارجية، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للتشغيل البيني والأتمتة والرعاية الشخصية

ديناميكيات سوق الذكاء الاصطناعي في إدارة المرضى

سائق

"الحاجة المتزايدة نتيجةً للتحول الرقمي المتزايد والطلب المتزايد على حلول الرعاية الصحية الفعّالة"

- يُعدّ الانتشار المتزايد للأمراض المزمنة، وشيخوخة السكان، والتحول العالمي نحو الرعاية الصحية القائمة على القيمة، عوامل رئيسية لسوق الذكاء الاصطناعي في إدارة المرضى. ومع تزايد الضغوط على أنظمة الرعاية الصحية لتقديم رعاية شخصية وفي الوقت المناسب وبتكلفة معقولة، تبرز الحلول المدعومة بالذكاء الاصطناعي كأدوات أساسية لتحسين تدفق المرضى، والتشخيص، وتنسيق الرعاية.

- على سبيل المثال، في سبتمبر 2023، أعلنت مايكروسوفت عن توسيع نطاق برنامج Azure Health Bot المدعوم بالذكاء الاصطناعي لدعم المستشفيات ومنصات الرعاية الصحية عن بُعد في فرز المرضى، وجدولة المواعيد، وأتمتة عمليات المتابعة. ويتماشى هذا مع التوجه الأوسع نحو دمج الذكاء الاصطناعي التفاعلي وأدوات دعم القرار في أنظمة إدارة المرضى.

- إن الطلب المتزايد على مراقبة المرضى في الوقت الفعلي ومسارات العلاج المخصصة وإدارة الصحة عن بعد يغذي اعتماد منصات الذكاء الاصطناعي القادرة على تحليل كميات هائلة من البيانات المنظمة وغير المنظمة - بما في ذلك نتائج المختبر والملاحظات السريرية والتصوير

- علاوة على ذلك، يُسهّل التكامل مع أنظمة السجلات الصحية الإلكترونية (EHR) ومعايير التشغيل البيني استخدام الذكاء الاصطناعي في إدارة المرضى. وتُدمج شركات رائدة، مثل Epic Systems وCerner (Oracle Health)، وحدات الذكاء الاصطناعي للتحليلات التنبؤية، وتصنيف مخاطر المرضى، وتحسين سير العمل.

- تُستخدم أدوات الذكاء الاصطناعي، مثل معالجة اللغة الطبيعية (NLP)، وخوارزميات التعلم الآلي، والنمذجة التنبؤية، للكشف المبكر عن المضاعفات، وتقليل حالات إعادة الإدخال، وتحسين التزام المرضى بخطط الرعاية. وهذا بدوره يُحسّن النتائج ويُخفف العبء الإداري على مُقدمي الرعاية الصحية.

ضبط النفس/التحدي

" المخاوف المحيطة بخصوصية البيانات والتحيز وتكاليف التنفيذ المرتفعة "

- على الرغم من إمكاناتها التحويلية، تواجه سوق الذكاء الاصطناعي في إدارة المرضى العديد من العقبات - بما في ذلك المخاوف بشأن أمن البيانات، والتحيز الخوارزمي، والتكلفة العالية لدمج الذكاء الاصطناعي في أنظمة تكنولوجيا المعلومات الصحية القديمة.

- يولي مقدمو الرعاية الصحية اهتمامًا خاصًا لمخاطر الأمن السيبراني المتعلقة باختراق بيانات المرضى والامتثال لقانون HIPAA. ومع تزايد وصول أدوات الذكاء الاصطناعي إلى سجلات المرضى الحساسة وتقديم توصيات سريرية، أصبح ضمان أمن وخصوصية هذه البيانات أمرًا بالغ الأهمية.

- على سبيل المثال، في عام ٢٠٢٢، تأثرت أنظمة مستشفيات أمريكية متعددة باختراقات بيانات مرتبطة بأدوات ذكاء اصطناعي خارجية مدمجة في بوابات المرضى. وقد أثارت هذه الأحداث قلق مسؤولي الرعاية الصحية بشأن الاستخدام غير المنضبط لأنظمة الذكاء الاصطناعي دون عمليات تحقق دقيقة وتدقيق أمني.

- علاوة على ذلك، قد تُفاقم خوارزميات الذكاء الاصطناعي التفاوتات الصحية إذا دُرِّبت على مجموعات بيانات متحيزة تفتقر إلى التنوع العمري أو الجنسي أو العرقي أو الجغرافي. وقد يؤدي هذا إلى توصيات دون المستوى الأمثل، بل قد تكون ضارة، لبعض فئات المرضى.

- بالإضافة إلى ذلك، غالبًا ما يتضمن تنفيذ أنظمة الذكاء الاصطناعي استثمارًا أوليًا كبيرًا في البنية التحتية والتدريب وتكامل النظام - مما يشكل عائقًا أمام المستشفيات الصغيرة والمتوسطة الحجم، وخاصة في المناطق النامية.

- سيتطلب التغلب على هذه الحواجز مزيدًا من الشفافية في تصميم الخوارزمية، والإشراف التنظيمي القوي (على سبيل المثال، من إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية)، والتعاون على مستوى الصناعة لتطوير حلول الذكاء الاصطناعي الأخلاقية والعادلة والآمنة في إدارة المرضى.

نطاق سوق الذكاء الاصطناعي في إدارة المرضى

يتم تقسيم سوق الذكاء الاصطناعي في إدارة المرضى على أساس التكنولوجيا والتطبيق والمستخدم النهائي.

• حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق الذكاء الاصطناعي في إدارة المرضى إلى تعلم الآلة، ومعالجة اللغة الطبيعية (NLP)، والرؤية الحاسوبية، وغيرها. وسيُهيمن قطاع تعلم الآلة على السوق بحصة إيرادات تبلغ 42.6% في عام 2024، بفضل فعاليته في التحليلات التنبؤية، وتصنيف المرضى، والتشخيص الفوري.

من المتوقع أن ينمو قطاع معالجة اللغة الطبيعية (NLP) بأسرع معدل نمو سنوي مركب بنسبة 24.3% من عام 2025 إلى عام 2032، مدفوعًا بالحاجة المتزايدة لاستخراج الرؤى السريرية من البيانات غير المنظمة وتبسيط سير عمل توثيق الأطباء.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق الذكاء الاصطناعي في إدارة المرضى إلى تحليل السجلات الصحية، وتحليل الأنماط، والتحليل القائم على الموقع، وجدولة المواعيد بناءً على التاريخ، والتنبؤ بالمخاطر، وغيرها. وقد شكّل قطاع تحليل السجلات الصحية أكبر حصة من إيرادات السوق بنسبة 38.9% في عام 2024، وذلك بفضل تزايد رقمنة سجلات المرضى والطلب على أدوات الذكاء الاصطناعي لتنظيم مجموعات البيانات المعقدة وتصورها وتفسيرها.

من المتوقع أن ينمو قطاع التنبؤ بالمخاطر بأعلى معدل نمو سنوي مركب بنسبة 26.1% من عام 2025 إلى عام 2032، حيث أصبحت النماذج التنبؤية حيوية في تحديد المرضى المعرضين للخطر بشكل استباقي وتحسين عملية اتخاذ القرارات السريرية.

• حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الذكاء الاصطناعي في إدارة المرضى إلى مستشفيات، ومراكز تشخيص، ومراكز جراحة متنقلة، وعيادات، وغيرها. وسيستحوذ قطاع المستشفيات على أكبر حصة سوقية بنسبة 47.8% في عام 2024، مدفوعًا بالاعتماد الواسع النطاق على الذكاء الاصطناعي في إدارة المرضى، وأتمتة الفرز، والمراقبة الآنية.

من المتوقع أن ينمو قطاع مراكز الجراحة الخارجية بأسرع معدل نمو سنوي مركب بنسبة 23.4% من عام 2025 إلى عام 2032، مع تحول المزيد من الإجراءات إلى إعدادات العيادات الخارجية وبحث مقدمي الخدمات عن حلول فعالة مدعومة بالذكاء الاصطناعي لتحسين الجدولة وجودة الرعاية.

تحليل إقليمي لسوق الذكاء الاصطناعي في إدارة المرضى

- سيطرت أمريكا الشمالية على سوق الذكاء الاصطناعي في إدارة المرضى بأكبر حصة إيرادات بلغت 41.8% في عام 2024، مدفوعة بالتبني السريع لمنصات الصحة الرقمية ، والإنفاق المرتفع على الرعاية الصحية، والحضور القوي لشركات تكنولوجيا الرعاية الصحية القائمة على الذكاء الاصطناعي.

- يعتمد المستهلكون في هذه المنطقة بشكل متزايد على الذكاء الاصطناعي في مراقبة المرضى، وإدارة الأمراض المزمنة، وتحسين الكفاءة الإدارية. ويواصل دمج الذكاء الاصطناعي مع السجلات الصحية الإلكترونية ومنصات الطب عن بُعد دفع نمو السوق.

- إن ارتفاع الدخول المتاحة، والسكان المتعلمين رقميًا، وسياسات السداد المواتية تدعم بشكل أكبر التبني الواسع النطاق لأنظمة إدارة المرضى القائمة على الذكاء الاصطناعي في المستشفيات ومراكز الرعاية الطبية الخارجية.

نظرة عامة على سوق الذكاء الاصطناعي في إدارة المرضى في الولايات المتحدة

استحوذ سوق الذكاء الاصطناعي في إدارة المرضى في الولايات المتحدة على الحصة الأكبر، بنسبة 61%، في أمريكا الشمالية بحلول عام 2024، مدفوعًا بالإقبال الكبير على منصات تكنولوجيا المعلومات الصحية السحابية والمبادرات الحكومية، مثل استراتيجية ابتكار الذكاء الاصطناعي في الرعاية الصحية. ويعزز الإقبال المتزايد على مراقبة المرضى عن بُعد، والتحليلات التنبؤية، وأدوات الرعاية الافتراضية المدعومة صوتيًا (مثل مهارات أمازون أليكسا الصحية) توسع السوق بشكل كبير. علاوة على ذلك، فإن زيادة استثمارات رأس المال الاستثماري في الشركات الناشئة في مجال الرعاية الصحية القائمة على الذكاء الاصطناعي تُعزز منظومة التفاعل الذكي مع المرضى.

نظرة عامة على سوق الذكاء الاصطناعي في إدارة المرضى في أوروبا

من المتوقع أن ينمو سوق الذكاء الاصطناعي في إدارة المرضى في أوروبا بمعدل نمو سنوي مركب قدره 15.4% بين عامي 2025 و2032، مدفوعًا بالدعم التنظيمي لابتكارات الصحة الرقمية والطلب المتزايد على حلول الرعاية الشخصية. ويساهم الاستخدام المتزايد للذكاء الاصطناعي في التصوير الطبي والتشخيص وفرز المرضى في مختلف مرافق الرعاية الصحية في تعزيز حضوره في المنطقة. كما يستفيد السوق الأوروبي من لوائح قوية لحماية خصوصية البيانات، مثل اللائحة العامة لحماية البيانات (GDPR)، التي تدعم نشر الذكاء الاصطناعي بشكل آمن في المرافق السريرية.

نظرة عامة على سوق الذكاء الاصطناعي في إدارة المرضى في المملكة المتحدة

من المتوقع أن ينمو سوق الذكاء الاصطناعي في إدارة المرضى في المملكة المتحدة بمعدل نمو سنوي مركب قدره 16.1% خلال الفترة من 2025 إلى 2032، مدفوعًا باستراتيجيات وطنية مثل NHSX وبرنامج مختبر الذكاء الاصطناعي. يُعزز دمج الذكاء الاصطناعي في السجلات الصحية الإلكترونية ورعاية المرضى الخارجيين، إلى جانب تنامي التعاون بين القطاعين العام والخاص، إمكانية الوصول والكفاءة في جميع خدمات الرعاية الصحية. علاوة على ذلك، يُسهم الاستخدام المتزايد لروبوتات الدردشة الذكية وأجهزة فحص الأعراض من قِبل الأطباء العامين في تسريع نمو السوق.

نظرة عامة على سوق الذكاء الاصطناعي في إدارة المرضى في ألمانيا

من المتوقع أن يشهد سوق الذكاء الاصطناعي في إدارة المرضى في ألمانيا نموًا بمعدل نمو سنوي مركب قدره 15.9%، مدفوعًا بنهجها الرائد في العلاجات الرقمية ضمن برنامج DiGA، وتشجيع الابتكار الصحي من خلال برامج التمويل. وتتزايد استخدام المستشفيات الألمانية للذكاء الاصطناعي في التشخيص عن بُعد، وتصنيف مخاطر المرضى، ودعم القرارات السريرية. كما يدعم التركيز المتزايد على الرعاية الصحية المستدامة المعتمدة على التكنولوجيا اعتماد أدوات إدارة المرضى المدعومة بالذكاء الاصطناعي.

نظرة عامة على سوق الذكاء الاصطناعي في إدارة المرضى في منطقة آسيا والمحيط الهادئ

من المتوقع أن ينمو سوق الذكاء الاصطناعي في إدارة المرضى في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب قدره 24% بين عامي 2025 و2032، مدعومًا بتزايد رقمنة الرعاية الصحية، والإصلاحات الحكومية المواتية، وتنامي الاستثمار الخاص في تقنيات الذكاء الاصطناعي الصحية. ويتيح ازدياد انتشار الهواتف الذكية والإنترنت، وخاصة في الهند وجنوب شرق آسيا، وصولًا أوسع إلى منصات التواصل مع المرضى عبر الهاتف المحمول والرعاية الصحية عن بُعد. كما تستثمر دول مثل الصين واليابان بكثافة في أتمتة المستشفيات بالذكاء الاصطناعي والطب الدقيق.

نظرة عامة على سوق الذكاء الاصطناعي في إدارة المرضى في اليابان

استحوذت اليابان على حصة 26.4% من سوق الذكاء الاصطناعي في إدارة المرضى في منطقة آسيا والمحيط الهادئ في عام 2024، مدعومةً ببنيتها التحتية المتطورة للرعاية الصحية وشيخوخة السكان. وتُستخدم أدوات الذكاء الاصطناعي بشكل متزايد في رعاية المسنين، والروبوتات الطبية، ومراقبة المرضى في الوقت الفعلي. ويُساعد الابتكار الياباني القوي في الروبوتات ومعالجة اللغات الطبيعية مُقدمي الرعاية الصحية على إدارة أعداد كبيرة من المرضى بكفاءة وبقدر أكبر من التخصيص.

نظرة على سوق الذكاء الاصطناعي في إدارة المرضى في الصين

تصدّرت الصين سوق الذكاء الاصطناعي في إدارة المرضى في منطقة آسيا والمحيط الهادئ بحصة بلغت 41.8% في عام 2024، مدفوعةً بالتوسع الحضري السريع، ومشاريع المستشفيات الذكية واسعة النطاق، والدعم الحكومي القوي من خلال مبادرات مثل "الصين الصحية 2030". ومع تزايد استخدام الذكاء الاصطناعي في جدولة المواعيد، والتنبؤ بالأمراض، وتحليل السجلات الصحية، تُعدّ الصين رائدةً عالميًا في أنظمة الرعاية الصحية المدعومة بالذكاء الاصطناعي. كما تستفيد البلاد من شركات الذكاء الاصطناعي المحلية التي تُطوّر حلولًا قابلة للتطوير وبأسعار معقولة لتلبية احتياجات الرعاية الصحية المتنوعة.

حصة سوق الذكاء الاصطناعي في إدارة المرضى

إن الذكاء الاصطناعي في صناعة إدارة المرضى يقوده في المقام الأول شركات راسخة، بما في ذلك:

- شركة ويلتوك (الولايات المتحدة)

- شركة إنتل (الولايات المتحدة)

- شركة NVIDIA (الولايات المتحدة)

- شركة جوجل المحدودة (الولايات المتحدة)

- شركة آي بي إم (IBM) (الولايات المتحدة)

- شركة مايكروسوفت (الولايات المتحدة)

- شركة جنيف فيجن (الولايات المتحدة)

- شركة Enlitic، Inc. (الولايات المتحدة)

- شركة نيكست آي تي (الولايات المتحدة)

- آي كاربون إكس (الصين)

- صحة الأخطبوط (الولايات المتحدة)

- شركة سويتك هيلث المحدودة (المملكة المتحدة)

- Superwise.ai (الولايات المتحدة)

أحدث التطورات في سوق الذكاء الاصطناعي العالمي لإدارة المرضى

- في أبريل 2024، دخلت جامعة كاليفورنيا في سان دييغو هيلث في شراكة مع Epic وMicrosoft لدمج مساعدي الأطباء المدعومين بتقنية GPT في سجلاتها الطبية الإلكترونية. تُنشئ أدوات الذكاء الاصطناعي هذه ردودًا مبدئية على رسائل المرضى، مما يُعزز التعاطف ويُقلل من إرهاق الأطباء، مع تصنيف المحتوى بوضوح على أنه مُولّد بواسطة الذكاء الاصطناعي.

- في مارس/آذار وأبريل/نيسان 2024 ، أفادت 86% من أنظمة الرعاية الصحية في الولايات المتحدة الأمريكية عن خطط لنشر الذكاء الاصطناعي التوليدي لإشراك المرضى. وقد وجدت دراسة تجريبية مهمة أن 25% من مقدمي الرعاية الصحية يعتزمون استخدام الذكاء الاصطناعي التوليدي لأتمتة اتصالات المرضى.

- في أبريل 2025 ، أطلقت AIIMS Patna (الهند) تشخيصات التصوير الطبي المدعومة بالذكاء الاصطناعي وفحص الأشعة السينية المتنقلة لمرض السل، بهدف تعزيز الكشف المبكر والعلاج في إعدادات الصحة العامة.

- في مايو 2025 ، أعلنت أمازون، وإنفيديا، ومايكروسوفت، وجوجل، وأوراكل، وسيلزفورس، وبالانتير عن توسيع استثمارات الذكاء الاصطناعي في مجال الرعاية الصحية - وخاصة للتشخيص، والتوثيق السريري، واكتشاف الأدوية، وتكامل السجلات الصحية الإلكترونية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.