Global Aircraft Communication System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.12 Billion

USD

16.53 Billion

2025

2033

USD

7.12 Billion

USD

16.53 Billion

2025

2033

| 2026 –2033 | |

| USD 7.12 Billion | |

| USD 16.53 Billion | |

| % | |

|

تقسيم سوق أنظمة الاتصالات للطائرات العالمية، حسب المكونات (الهوائي، جهاز الإرسال والاستقبال، جهاز الاستقبال، جهاز الإرسال، جهاز الإرسال والاستقبال، الشاشة والمعالج، وغيرها)، والمنتج (اتصالات الأقمار الصناعية، نطاقات VHF/UHF/L، اتصالات HF، اتصالات وصلة البيانات، وغيرها)، ونوع الطائرة (الطائرات التجارية، والطائرات العسكرية، والمروحيات، والمركبات الفضائية)، وقناة التوزيع (مصنعي المعدات الأصلية، وسوق ما بعد البيع) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أنظمة الاتصالات الجوية

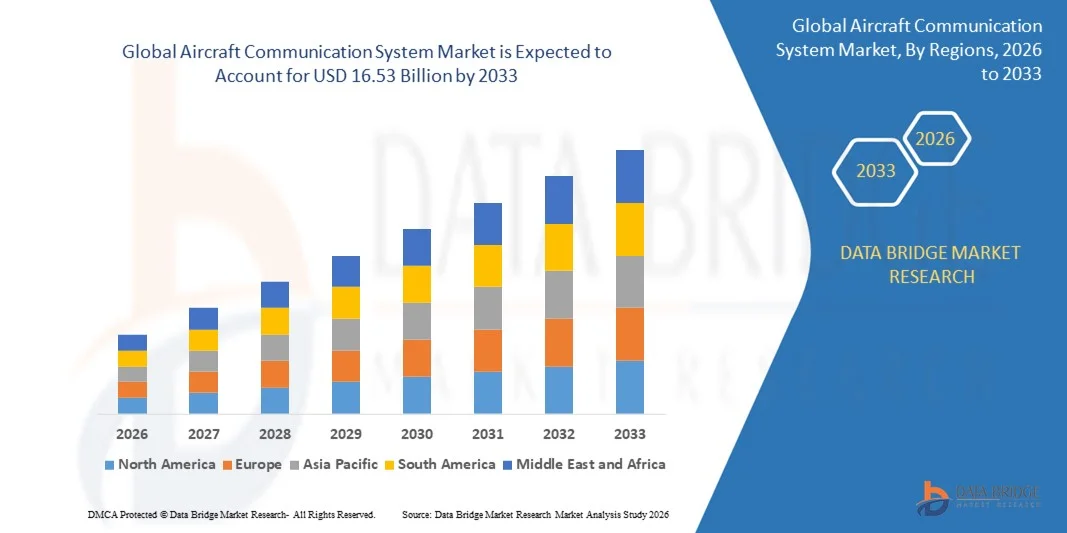

- بلغت قيمة سوق أنظمة الاتصالات في الطائرات العالمية 7.12 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 16.53 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 11.10% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على أنظمة إلكترونيات الطيران المتقدمة، والناجم عن زيادة إنتاج الطائرات، وبرامج تحديث الأساطيل، وتوسع الطيران التجاري.

- يساهم التركيز المتزايد على نقل البيانات في الوقت الفعلي، والاتصالات الصوتية والبيانات الآمنة، وقدرات إدارة الحركة الجوية المحسّنة في دعم التوسع المستدام للسوق

تحليل سوق أنظمة الاتصالات في الطائرات

- يشهد سوق أنظمة الاتصالات في الطائرات نموًا مطردًا نتيجة لتزايد دمج تقنيات الاتصالات الرقمية والبرمجية التي تُحسّن الموثوقية وكفاءة النطاق الترددي والسلامة التشغيلية.

- تُحدث التطورات التكنولوجية، مثل الاتصالات عبر الأقمار الصناعية، وإلكترونيات الطيران التي تدعم بروتوكول الإنترنت، وأنظمة الاتصالات الجوية الأرضية من الجيل التالي، تحولاً جذرياً في اتصال قمرة القيادة ومقصورة الركاب، مع دعم الامتثال لمعايير سلامة الطيران المتطورة.

- هيمنت أمريكا الشمالية على سوق أنظمة الاتصالات الجوية بحصة الإيرادات الأكبر في عام 2025، مدفوعة بالاستثمارات القوية في البنية التحتية للطيران، ومعدلات إنتاج الطائرات المرتفعة، والتبني المبكر لتقنيات إلكترونيات الطيران والاتصالات المتقدمة.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في سوق أنظمة الاتصالات الجوية العالمية ، مدفوعةً بزيادة حركة المسافرين جواً، وعمليات تسليم الطائرات على نطاق واسع، وارتفاع ميزانيات الدفاع، وتزايد اعتماد تقنيات الاتصالات المتقدمة في الاقتصادات الناشئة.

- استحوذ قطاع الهوائيات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتزايد تركيب هوائيات الاتصالات المتقدمة لدعم الاتصال عبر الأقمار الصناعية والاتصال الجوي الأرضي في الطائرات التجارية والعسكرية. وتلعب الهوائيات دورًا حاسمًا في ضمان نقل الإشارات بشكل موثوق، وتحسين عرض النطاق الترددي، وأداء اتصالات ثابت في ظل ظروف الطيران المختلفة.

نطاق التقرير وتجزئة سوق أنظمة الاتصالات في الطائرات

|

صفات |

رؤى رئيسية حول سوق أنظمة الاتصالات في الطائرات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق أنظمة الاتصالات في الطائرات

تزايد الطلب على أنظمة اتصالات الطائرات الآمنة وعالية الموثوقية

- يُساهم التركيز المتزايد على سلامة الطيران، وكفاءة العمليات، وتبادل المعلومات في الوقت الفعلي، في تشكيل سوق أنظمة الاتصالات الجوية بشكل كبير. وتعتمد شركات الطيران، ومشغلو الطائرات، ومقدمو خدمات الملاحة الجوية بشكل متزايد على أنظمة الاتصالات المتقدمة لضمان نقل الصوت والبيانات بشكل آمن بين الطائرات والمحطات الأرضية.

- يؤدي ازدياد كثافة الحركة الجوية وتوسع الطيران التجاري وطيران رجال الأعمال إلى زيادة الحاجة إلى حلول اتصالات موثوقة بين الطائرات والأرض وبين الطائرات. تدعم أنظمة الاتصالات الحديثة في الطائرات تعزيز الوعي الظرفي، وتتبع الرحلات، والتنسيق، مما يساعد على تقليل المخاطر التشغيلية وتحسين كفاءة الطيران.

- يشجع التركيز التنظيمي على تحديث إدارة الحركة الجوية وتحسين البنية التحتية للاتصالات على تبني تقنيات الجيل التالي، مثل الاتصالات عبر الأقمار الصناعية، وأنظمة ربط البيانات، وإلكترونيات الطيران التي تدعم بروتوكول الإنترنت. كما يعزز الامتثال لمعايير سلامة الطيران والاتصالات المتطورة هذا التوجه.

- فعلى سبيل المثال، في عام 2024، قام مصنعو الطائرات وموردي إلكترونيات الطيران مثل هانيويل في الولايات المتحدة وتاليس في فرنسا بتوسيع نطاق دمج أنظمة الاتصالات عبر الأقمار الصناعية وأنظمة ربط البيانات الآمنة عبر منصات الطائرات التجارية والعسكرية الجديدة لتعزيز الاتصال والموثوقية التشغيلية.

- مع تزايد الطلب على أنظمة الاتصالات المتقدمة، يعتمد النمو المستدام للسوق على قابلية التشغيل البيني للأنظمة، ومرونة الأمن السيبراني، والتحديثات الفعالة من حيث التكلفة. وتركز الشركات على بنى اتصالات قابلة للتطوير تعتمد على البرمجيات لدعم نمو حركة النقل الجوي في المستقبل والمتطلبات التنظيمية المتطورة.

ديناميكيات سوق أنظمة الاتصالات في الطائرات

السائق

التركيز المتزايد على سلامة الطيران والاتصال والامتثال التنظيمي

- يُعدّ ازدياد الوعي بالدور المحوري لأنظمة الاتصالات في ضمان سلامة الطيران واستمرارية العمليات محركًا رئيسيًا لسوق أنظمة الاتصالات في الطائرات. وتستثمر شركات الطيران والمشغلون في تقنيات اتصالات موثوقة وآمنة لتلبية معايير السلامة وتعزيز الأداء التشغيلي.

- يساهم التوسع في استخدام أنظمة الاتصالات في قطاعات الطيران التجاري والعسكري وطيران رجال الأعمال في دعم نمو السوق. وتتيح هذه الأنظمة تبادل البيانات في الوقت الفعلي، وتحسين إدارة الرحلات، والتنسيق الفعال مع مراقبة الحركة الجوية، مما يساعد المشغلين على تلبية معايير السلامة والكفاءة الصارمة.

- يقوم مصنعو الطائرات ومزودو إلكترونيات الطيران بنشر تقنيات متقدمة مثل الاتصالات عبر الأقمار الصناعية، ووصلات بيانات VHF، وأجهزة الراديو المعرفة بالبرمجيات لتحسين عرض النطاق الترددي والتغطية وموثوقية الاتصالات. وتتماشى هذه المبادرات مع الطلب المتزايد على الرقمنة وأنظمة إدارة الحركة الجوية من الجيل التالي.

- فعلى سبيل المثال، في عام 2023، أفادت شركتا كولينز إيروسبيس في الولايات المتحدة وإل 3 هاريس تكنولوجيز بزيادة نشر أنظمة الاتصالات الآمنة وعالية السعة عبر أساطيل الطائرات العسكرية والتجارية لدعم العمليات الحيوية والامتثال التنظيمي.

- على الرغم من أن متطلبات السلامة والاتصال تدفع إلى تبني هذه التقنيات، إلا أن النمو المستمر يعتمد على تحسين التكاليف، والتكامل السلس مع إلكترونيات الطيران الحالية، وتوافر بنية تحتية معتمدة للاتصالات عبر المجال الجوي العالمي.

ضبط النفس/التحدي

تكاليف عالية ومتطلبات تكامل معقدة

- لا تزال التكلفة الباهظة لأنظمة الاتصالات المتقدمة للطائرات، بما في ذلك محطات الأقمار الصناعية والهوائيات وأجهزة إلكترونيات الطيران المعتمدة، تشكل تحديًا رئيسيًا، لا سيما بالنسبة للمشغلين الصغار والمتوسطين. وتزيد تكاليف التركيب والاعتماد والصيانة من العبء الإجمالي للتكلفة.

- قد يؤدي تعقيد دمج أنظمة الاتصالات الجديدة مع إلكترونيات الطيران القديمة ومنصات الطائرات إلى تأخير اعتمادها. كما أن ضمان قابلية التشغيل البيني، وحماية الأمن السيبراني، والامتثال لمعايير الطيران المتعددة يزيد من التحديات التقنية والتشغيلية التي تواجه المشغلين والمصنعين.

- تؤثر قيود البنية التحتية وتوافر الطيف الترددي أيضًا على نمو السوق. وتُعد التغطية الموثوقة للأقمار الصناعية، وتوافر المحطات الأرضية، وإدارة الترددات عوامل بالغة الأهمية لضمان أداء اتصالات متسق.

- فعلى سبيل المثال، في عام 2024، أفادت شركات الطيران الإقليمية وشركات الطيران العارض في أجزاء من أمريكا اللاتينية وأفريقيا بتباطؤ في تبني أنظمة الاتصالات المتقدمة للطائرات بسبب ارتفاع تكاليف التحديث، وتعقيد عملية الاعتماد، ومحدودية البنية التحتية الداعمة.

- يتطلب التصدي لهذه التحديات تصميمات أنظمة فعالة من حيث التكلفة، وأطر تكامل موحدة، وجهودًا تعاونية بين الجهات التنظيمية ومصنعي الطائرات ومقدمي خدمات الاتصالات. بالإضافة إلى ذلك، ستكون الاستثمارات في حلول الاتصالات القابلة للتطوير والقائمة على البرمجيات ضرورية لدعم التوسع طويل الأجل في السوق.

نطاق سوق أنظمة الاتصالات في الطائرات

يتم تقسيم السوق على أساس المكونات والمنتجات ونوع الطائرة وقناة التوزيع.

- حسب المكون

استنادًا إلى المكونات، يُقسّم سوق أنظمة الاتصالات في الطائرات إلى الهوائيات، وأجهزة الإرسال والاستقبال، وأجهزة الاستقبال، وأجهزة الإرسال، وأجهزة الإرسال والاستقبال، وشاشات العرض والمعالجات، ومكونات أخرى. وقد استحوذ قطاع الهوائيات على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بتزايد تركيب هوائيات الاتصالات المتقدمة لدعم الاتصالات عبر الأقمار الصناعية والاتصالات بين الطائرات التجارية والعسكرية. وتلعب الهوائيات دورًا حاسمًا في ضمان نقل الإشارات بشكل موثوق، وتحسين عرض النطاق الترددي، وأداء اتصالات ثابت في ظل ظروف الطيران المختلفة.

من المتوقع أن يشهد قطاع أجهزة الإرسال والاستقبال أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدعومًا بتزايد استخدام أنظمة الاتصالات المتكاملة والمُعرّفة برمجياً. تُمكّن أجهزة الإرسال والاستقبال من إرسال واستقبال الإشارات ضمن وحدة واحدة، مما يُقلل من تعقيد النظام ويدعم بنى الاتصالات الرقمية من الجيل التالي.

- المنتج الفرعي

استنادًا إلى نوع المنتج، يُقسّم سوق أنظمة الاتصالات في الطائرات إلى أنظمة الاتصالات عبر الأقمار الصناعية (SATCOM)، وأنظمة الاتصالات بترددات VHF/UHF/L، وأنظمة الاتصالات بترددات HF، وأنظمة اتصالات وصلة البيانات، وأنظمة أخرى. وقد استحوذ قطاع أنظمة الاتصالات عبر الأقمار الصناعية على الحصة السوقية الأكبر في عام 2025، نظرًا لقدرته على توفير اتصالات بعيدة المدى وعالية السعة وموثوقة للطيران التجاري والعسكري وطيران رجال الأعمال. وتدعم أنظمة الاتصالات عبر الأقمار الصناعية تبادل البيانات في الوقت الفعلي، وربط قمرة القيادة، وخدمات اتصالات الركاب.

من المتوقع أن يشهد قطاع اتصالات ربط البيانات أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد تطبيق أنظمة إدارة الحركة الجوية الرقمية وأنظمة معلومات الرحلات. تعمل حلول ربط البيانات على تحسين كفاءة الاتصالات، والحد من ازدحام المكالمات الصوتية، وتعزيز سلامة الطيران من خلال تبادل الرسائل الآلي.

- حسب نوع الطائرة

يُقسّم السوق، بحسب نوع الطائرة، إلى طائرات تجارية، وطائرات عسكرية، ومروحيات، ومركبات فضائية. وقد هيمنت الطائرات التجارية على السوق في عام 2025، مدعومةً بارتفاع حركة المسافرين جواً، وتوسع الأسطول، وتزايد الطلب على إلكترونيات الطيران المتقدمة وحلول الاتصال. وتستثمر شركات الطيران في أنظمة اتصالات حديثة لتحسين الكفاءة التشغيلية والامتثال للمتطلبات التنظيمية المتغيرة.

من المتوقع أن يشهد قطاع الطائرات العسكرية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك نتيجة لزيادة الإنفاق الدفاعي والحاجة إلى أنظمة اتصالات آمنة ومرنة وحيوية للمهام. وتُعدّ تقنيات الاتصالات المتقدمة ضرورية للمراقبة والتنسيق والوعي الفوري بساحة المعركة.

عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم سوق أنظمة الاتصالات في الطائرات إلى قسمين: مُصنّعو المعدات الأصلية (OEM) وسوق ما بعد البيع. وقد استحوذ قسم مُصنّعي المعدات الأصلية على الحصة السوقية الأكبر في عام 2025، وذلك بفضل دمج أنظمة الاتصالات المتقدمة خلال عملية تصنيع الطائرات الجديدة. ويتزايد تعاون مُصنّعي الطائرات مع موردي إلكترونيات الطيران لتضمين حلول اتصالات من الجيل التالي في مرحلة الإنتاج.

من المتوقع أن يشهد قطاع خدمات ما بعد البيع نموًا مطردًا من عام 2026 إلى عام 2033 مدفوعًا بالطلب على التحديث، وبرامج تطوير أساطيل الطائرات، والتحسينات التنظيمية. وتقوم شركات الطيران والمشغلون بتحديث طائراتهم الحالية بأنظمة اتصالات متطورة لتعزيز الاتصال والسلامة والأداء التشغيلي.

تحليل إقليمي لسوق أنظمة الاتصالات في الطائرات

- هيمنت أمريكا الشمالية على سوق أنظمة الاتصالات الجوية بحصة الإيرادات الأكبر في عام 2025، مدفوعة بالاستثمارات القوية في البنية التحتية للطيران، ومعدلات إنتاج الطائرات المرتفعة، والتبني المبكر لتقنيات إلكترونيات الطيران والاتصالات المتقدمة.

- يولي مشغلو الطائرات في المنطقة أهمية بالغة لأنظمة الاتصالات الآمنة والموثوقة وذات النطاق الترددي العالي لدعم سلامة الطيران وإدارة الحركة الجوية وتبادل البيانات في الوقت الفعلي

- وتتعزز هذه الهيمنة أيضاً بوجود كبرى شركات تصنيع الطائرات وموردي إلكترونيات الطيران، والإنفاق الدفاعي القوي، والتحديثات المستمرة لأسطول الطائرات التجارية والعسكرية.

نظرة عامة على سوق أنظمة الاتصالات في الطائرات الأمريكية

استحوذ سوق أنظمة الاتصالات الجوية الأمريكية على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدعومًا بأسطول طيران تجاري ضخم وإنفاق كبير على الطيران العسكري. وتستثمر شركات الطيران والهيئات الدفاعية بشكل متزايد في أنظمة الاتصالات من الجيل التالي لتعزيز الاتصال، والوعي الظرفي، والكفاءة التشغيلية. كما يُسهم التوسع في استخدام الاتصالات عبر الأقمار الصناعية، وتقنيات ربط البيانات، وأجهزة الراديو المُعرّفة برمجياً في تعزيز نمو السوق. إضافةً إلى ذلك، تُسرّع مبادرات تحديث الحركة الجوية الجارية الطلب على حلول الاتصالات المتقدمة.

نظرة عامة على سوق أنظمة الاتصالات في الطائرات الأوروبية

من المتوقع أن يشهد سوق أنظمة الاتصالات الجوية في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بلوائح السلامة الجوية الصارمة والتركيز المتزايد على تحديث أنظمة إدارة الحركة الجوية. ويدعم الطلب المتزايد على الاتصالات الفعالة في قطاعات الطيران التجاري والعسكري وطيران رجال الأعمال توسع السوق. وتستثمر الدول الأوروبية في تقنيات الاتصالات عبر الأقمار الصناعية والرقمية لتحسين كفاءة المجال الجوي والحد من الازدحام. كما تشهد المنطقة زيادة في اعتماد هذه التقنيات في عمليات تسليم الطائرات الجديدة وبرامج التحديث.

نظرة عامة على سوق أنظمة الاتصالات في الطائرات البريطانية

من المتوقع أن يشهد سوق أنظمة الاتصالات الجوية في المملكة المتحدة نموًا قويًا خلال الفترة من 2026 إلى 2033، مدعومًا بالاستثمارات المتواصلة في قطاع الطيران الدفاعي والبنية التحتية لإدارة الحركة الجوية. وتتزايد الحاجة إلى أنظمة اتصالات آمنة وموثوقة في كل من العمليات الجوية العسكرية والتجارية. ويساهم تركيز المملكة المتحدة على تقنيات الفضاء الجوي المتقدمة ومشاركتها في برامج الطيران متعددة الجنسيات في زيادة اعتماد أنظمة الاتصالات من الجيل التالي.

نظرة عامة على سوق أنظمة الاتصالات في الطائرات الألمانية

من المتوقع أن يشهد سوق أنظمة الاتصالات الجوية في ألمانيا نموًا ملحوظًا خلال الفترة من 2026 إلى 2033، مدفوعًا بقاعدة التصنيع الجوي القوية في البلاد وتركيزها على الابتكار التكنولوجي. ويساهم تزايد الطلب على إلكترونيات الطيران المتقدمة وحلول الاتصالات في الطائرات التجارية والعسكرية في دعم توسع السوق. كما أن تركيز ألمانيا على الرقمنة والامتثال لمعايير السلامة والإدارة الفعالة للمجال الجوي يشجع على تبني تقنيات الاتصالات الجوية الحديثة.

نظرة عامة على سوق أنظمة الاتصالات الجوية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أنظمة الاتصالات الجوية في منطقة آسيا والمحيط الهادئ أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع السريع للطيران التجاري، وارتفاع حركة المسافرين جوًا، وزيادة الإنفاق الدفاعي. وتستثمر دول مثل الصين واليابان والهند بكثافة في شراء طائرات جديدة وتحديث البنية التحتية للطيران. كما أن التركيز المتزايد على تحسين إدارة الحركة الجوية وسلامة الطيران يُسرّع الطلب على أنظمة الاتصالات المتقدمة في جميع أنحاء المنطقة.

نظرة عامة على سوق أنظمة الاتصالات في الطائرات اليابانية

من المتوقع أن يشهد سوق أنظمة الاتصالات الجوية في اليابان نموًا قويًا خلال الفترة من 2026 إلى 2033، وذلك بفضل زيادة الاستثمارات في قطاع الطيران التجاري وتحديث قطاع الدفاع. ويُعزى هذا النمو إلى البيئة التكنولوجية المتقدمة في اليابان، بالإضافة إلى التركيز على أنظمة الاتصالات عالية الموثوقية. كما يُسهم دمج أنظمة الاتصالات عبر الأقمار الصناعية وأنظمة ربط البيانات في تعزيز سلامة الطيران وكفاءة العمليات، مما يدعم نمو السوق في قطاعي الطيران المدني والعسكري.

نظرة عامة على سوق أنظمة الاتصالات في الطائرات الصينية

استحوذ سوق أنظمة الاتصالات الجوية في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدعومًا بالتوسع السريع في الأسطول، وقدرات التصنيع المحلية القوية للطائرات، والاستثمارات الضخمة في البنية التحتية للطيران. ويُعزى هذا الطلب المتزايد إلى تركيز الصين على تحديث إدارة الحركة الجوية وتعزيز قدرات الاتصالات بين الطائرات التجارية والعسكرية. كما يُسهم تطوير المطارات الذكية وأنظمة الطيران من الجيل التالي في دفع نمو السوق.

حصة سوق أنظمة الاتصالات في الطائرات

تتصدر صناعة أنظمة الاتصالات في الطائرات بشكل أساسي شركات راسخة، بما في ذلك:

- كولينز إيروسبيس (الولايات المتحدة الأمريكية)

- شركة هانيويل الدولية (الولايات المتحدة الأمريكية)

- نورثروب غرومان (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- شركة رايثيون (الولايات المتحدة الأمريكية)

- شركة L3Harris Technologies, Inc. (الولايات المتحدة الأمريكية)

- شركة كوبهام المحدودة (المملكة المتحدة)

- شركة جنرال دايناميكس لأنظمة المهام (الولايات المتحدة الأمريكية)

- شركة إيريديوم للاتصالات (الولايات المتحدة الأمريكية)

- شركة فياسات (الولايات المتحدة الأمريكية)

- رودي وشوارتز (ألمانيا)

- شركة لوكهيد مارتن (الولايات المتحدة الأمريكية)

آخر التطورات في سوق أنظمة الاتصالات في الطائرات العالمية

- في يونيو 2025، فازت شركة إيرباص للدفاع والفضاء، بالتعاون مع شركة تاليس، بعقد لدمج نظام اتصالات عبر الأقمار الصناعية للسلامة في طائرة النقل العسكرية A400M، مما يعزز الاتصال الآمن وتنسيق المهام والسلامة التشغيلية للطيران العسكري، وبالتالي يزيد الطلب على حلول الاتصالات عبر الأقمار الصناعية المتقدمة في الطائرات الدفاعية.

- في مايو 2025، قامت شركة هانيويل، من خلال شركة إل 3 هاريس تكنولوجيز، بتحديث نظام الاستطلاع الجوي والحرب الإلكترونية (ARES) التابع للجيش الأمريكي بنظام الاتصالات عبر الأقمار الصناعية JetWave X، مما أدى إلى تحسين الاتصال الجوي عالي السرعة والموثوقية، وتعزيز تحول السوق نحو أنظمة الاتصالات العسكرية عالية السعة.

- في نوفمبر 2024، حصلت شركة L3Harris Technologies على عقد بقيمة 999 مليون دولار أمريكي من البحرية الأمريكية لتسليم أجهزة الراديو MIDS JTRS Link 16 المعرفة بالبرمجيات للمنصات الجوية والبرية والبحرية، مما يعزز بشكل كبير الاتصالات الآمنة والقابلة للتشغيل البيني ويدفع إلى اعتماد واسع النطاق لتقنيات الاتصالات المعرفة بالبرمجيات.

- في سبتمبر 2024، حصلت شركة Viasat, Inc. على عقد بقيمة 33.6 مليون دولار أمريكي من مختبر أبحاث القوات الجوية الأمريكية لتطوير أنظمة اتصالات عبر الأقمار الصناعية تعتمد على تقنية AESA للطائرات التكتيكية، مما يعزز قدرات الجيل التالي من الاتصالات عبر الأقمار الصناعية.

- في أبريل 2024، أكملت شركة تاليس عملية الاستحواذ على شركة كوبام للاتصالات الفضائية، مما وسّع محفظتها من أنظمة السلامة في قمرة القيادة وأنظمة إلكترونيات الطيران المتصلة، بينما حصلت شركة إل 3 هاريس تكنولوجيز على عقود مع الخطوط الجوية الهندية لتوريد مسجلات الصوت والبيانات، وحصلت شركة بي إيه إي سيستمز على عقد بقيمة 459 مليون دولار أمريكي من وزارة الدفاع الأمريكية لتوريد أنظمة راديو طيران متطورة، مما عزز بشكل جماعي الابتكار والسلامة والتحديث في سوق أنظمة اتصالات الطائرات.

- في نوفمبر 2023، سلمت شركة إمبراير طائرتها الخامسة المطورة من طراز E-99M إلى القوات الجوية البرازيلية، والتي تتميز بأجهزة راديو متطورة تعمل بالبرمجيات، وأنظمة صوتية للمهام، وبنية محسّنة لوصلات البيانات، مما يعزز قدرات المراقبة والاتصالات المحمولة جواً. ويؤكد هذا التطور على الطلب المتزايد على أنظمة الاتصالات الرقمية المتكاملة في الطائرات العسكرية وطائرات المهام الخاصة، مما يدعم التوسع طويل الأجل في السوق.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.