Global Almond Milk Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

14.15 Billion

USD

40.37 Billion

2025

2033

USD

14.15 Billion

USD

40.37 Billion

2025

2033

| 2026 –2033 | |

| USD 14.15 Billion | |

| USD 40.37 Billion | |

| % | |

|

تصنيف عالمي لسوق حليب اللورد العالمي، حسب الفئة (التشييد والعضوي)، النوع (الأصل: حليب اللدن، وفانيلا اللدون، وغير ديري اللورد)، التركيبة (بن حلي، غير مُحسَن، حلي مُعَدَّ، حلي مُعَدَّ، حلي مُحَلَّ، ومُحَضَّر غير مُحَبَّر)، التطبيق (البيراغات، وفروزن المحمَّرات، والرعاية الشخصية، وما إلى ذلك)، نوع التغليف (قوانين، وعُقْب، وكرتونات)، قناة التوزيع (مبنية وغير قائمة وغير قائمة على أساس) - اتجاهات الصناعة والتنبؤ إلى عام 2033

سوقأولاً - مقدمة

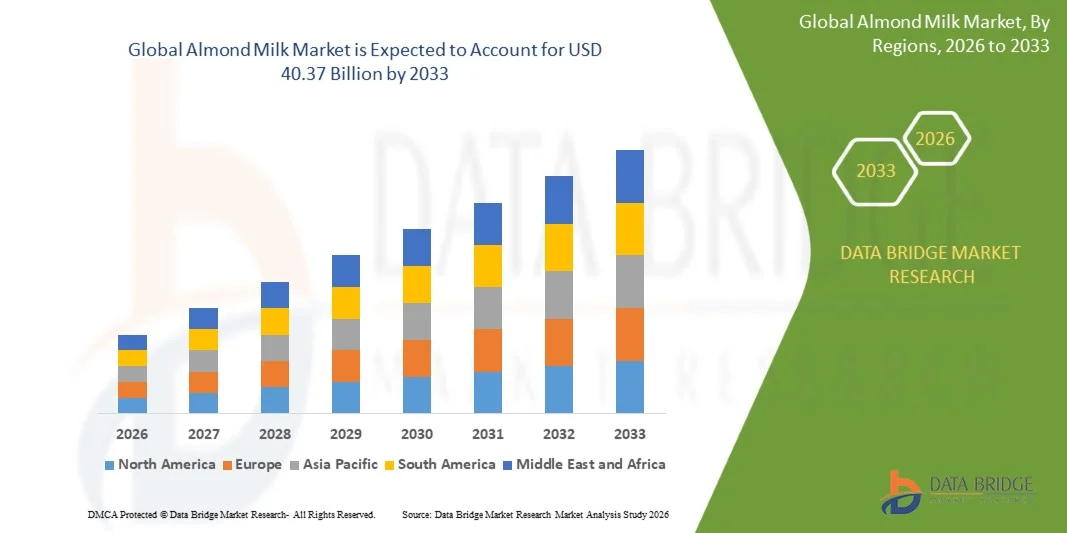

قيمة سوق ألموند لللبن كانت قيمة14.15 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك40.37 بليون دولار بحلول عام 2033« النامية فيالنسبة المئوية من 14.00 في المائة من 2026 إلى 2033● يشهد السوق نموا قويا مدفوعا بزيادة تفضيل المستهلكين لبدائل الألبان النباتية، وارتفاع حالات عدم التسامح مع اللاكتوز، وتزايد اعتماد نظم غذائية نباتية ومرنية عبر الاقتصادات المتقدمة النمو والاقتصادات الناشئة.

ويؤدي تزايد الوعي بالصحة والرفاه، مقترنا بالشواغل المتعلقة بإدارة الكولسترول والاستهلاك الغذائي المستدام، إلى زيادة كبيرة في الطلب على لبن اللوز باعتباره بديلا منخفضا من حيث السعرات الحرارية والغني بالمغذيات لمنتجات الألبان التقليدية، كما أن توسيع نطاق التغلغل بالتجزئة، والابتكار في المنتجات، مثل متغيرات لبن اللوز المنكهة والمعززة، وتزايد توافرها عبر قنوات التوزيع على شبكة الإنترنت وخارجها، كلها عوامل تزيد من تسارع توسع الأسواق على الصعيد العالمي.

اتجاهات السوق الرئيسية ودقات النظر

- وسيطرت أمريكا الشمالية على سوق حليب اللوز بأكبر حصة من الإيرادات بلغت 38.6 في المائة في عام 2025، بدعم من تحول استهلاكي قوي نحو الأنظمة الغذائية القائمة على النباتات، والتغذية المجانية اللاكتوز، وبدائل الألبان العلاوة.

- ومن المتوقع أن تشهد سوق حليب اللوز في آسيا والمحيط الهادئ أسرع معدل نمو من عام 2026 إلى عام 2033، مدعوماً بزيادة التوسع الحضري، وزيادة الدخل المتاح، وزيادة الوعي بالأغذية النباتية في بلدان مثل الصين واليابان والهند.

- ويحتفظ القطاع التقليدي بأكبر حصة من إيرادات السوق تبلغ نحو 71.4% في عام 2025 بسبب توافره الواسع، وانخفاض نقطة الأسعار، ووجوده القوي عبر قنوات خدمات التجزئة والأغذية الرئيسية. ويظل هذا القطاع الخيار المفضل بين المستهلكين الحساسين للأسعار والمشترين على نطاق واسع بسبب سلاسل التوريد الراسخة وملامح الذوق المتسقة. ويزيد اختراق المتاجر الكبرى والأسواق الفائقة من تعزيز سيطرته عبر الأسواق المتقدمة والناشئة.

- ومن المتوقع أن يسجل القطاع العضوي أسرع نمو عند معدل نمو الناتج المحلي الإجمالي البالغ 15.8 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة تفضيل المستهلكين للمنتجات الغذائية النظيفة وغير المعدلة وراثياً والمنتجات الغذائية المجانية من مبيدات الآفات. والواقع أن ارتفاع مستوى الوعي الصحي والطلب على بدائل الألبان القائمة على الزراعة المستدامة يتسارع من وتيرة تبني هذه البدائل. كما أن تحديد مواقع لبن اللوز العضوي في أسواق مثل الولايات المتحدة وأوروبا يساهم أيضاً في التوسع القوي في قنوات التجزئة والقنوات الإلكترونية.

- كان الجزء الأصلي من لبن اللوز يستأثر بأكبر حصة من عائدات السوق تبلغ نحو 52.6% في عام 2025، وذلك بسبب خصائصه المحايدة في التذوق، وتنوعه، واتساع نطاق استخدامه في استهلاك الأسر المعيشية وإعداد الأغذية. وهو يستخدم على نطاق واسع كبديل مباشر لبن الألبان في الحبوب والمشروبات وتطبيقات الطهي.

- ومن المتوقع أن يسجل قطاع حليب اللوز الفانيليا أسرع نمو في معدل نمو الناتج المحلي الإجمالي بنسبة 14.9% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الطلب على المشروبات النباتية النفاثة القائمة على أساس الاستهلاك بين المستهلكين الشباب والتوسع في ثقافة المقهى. والواقع أن تحسين ملامحه من حيث التذوق يجعلها تحظى بشعبية كبيرة في أنواع العصير، وتطبيقات البن، وجاهزة للشرب عبر الأسواق الحضرية.

- وكان القطاع غير المُعَدَّل يشكل أكبر حصة من إيرادات السوق بلغت نحو 38.2 في المائة في عام 2025 بسبب ارتفاع الطلب من جانب المستهلكين الواعيين صحياً الساعين إلى الحصول على سعرات حرارية منخفضة وبدائل منخفضة للمشروبات السكرية. ويُفضَّل هذا القطاع على نطاق واسع في أنظمة التغذية لإدارة الوزن وخطط التغذية الصديقة للسكري.

- ومن المتوقع أن يسجل القطاع الحلو المكيف أسرع معدلات النمو عند معدل نمو الناتج المحلي الإجمالي البالغ 16.3 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة تفضيل المستهلكين للمشروبات النباتية المحسنة الذوق. والواقع أن الاعتماد القوي استعداداً لنماذج المشروبات والتطبيقات القائمة على المقاهي يعمل على تسريع توسع القطاعات، وخاصة في البيئات الحضرية وبيئات التجزئة الممتازة.

- كان قطاع المشروب يستأثر بأكبر حصة من عائدات السوق تبلغ نحو 66.9% في عام 2025، وذلك بسبب الاستخدام الواسع النطاق في الاستهلاك المباشر، ومزج البن، والمخفوق، والمشروبات الصحية. ويشكل ارتفاع ثقافة المقاهي وزيادة إحلال لبن الألبان في المشروبات من العوامل الرئيسية التي تدعم هيمنة القطاعات.

- ومن المتوقع أن يسجل قطاع الحلي المجمدة أسرع نمو عند معدل نمو الناتج المحلي الإجمالي بنسبة 15.4% في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع الطلب على البوظة النباتية الأساس وعلى محلات الألبان المجانية. والواقع أن زيادة الإبداع من جانب صناع الأغذية في التركيبات النباتية للتحلية تعمل على زيادة توافر المنتجات في منافذ التجزئة وقنوات الخدمات الغذائية.

- كان قطاع الكارتونات يمتلك أكبر حصة من عائدات السوق تبلغ نحو 58.7% في عام 2025 بسبب كفاءة التكاليف، وطول عمر الأرفف، والتبني القوي في توزيع التجزئة. وتُفضَّل الكارتونات على نطاق واسع بسبب طبيعتها الخفيفة الوزن وخصائصها الملائمة للبيئة في مجال التعبئة.

- ومن المتوقع أن يسجل قطاع الزجاجات أسرع نمو عند معدل نمو وسط واقتصادي قدره 14.6 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة الطلب على الأقساط وعلى أشكال الاستهلاك.

- ويحتل الجزء القائم على المخزن أكبر حصة من إيرادات السوق تبلغ نحو 74.3 في المائة في عام 2025، مدفوعاً بقوة الاختراق التجاري، وتفضيل المستهلكين للتفتيش المادي على المنتجات، وتوافر المنتجات على نطاق واسع عبر سلاسل التجزئة مثل الأسواق الفائقة ومتاجر البقالة.

- ومن المتوقع أن يسجل القطاع غير القائم على المخازن أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 17.1% في الفترة من 2026 إلى 2033، مدفوعاً بالتوسع السريع في منصات التجارة الإلكترونية، ونماذج التسليم القائمة على الاشتراكات، وزيادة تبني البقالة الرقمية. والواقع أن ارتفاع الطلب على الملاءمة واستراتيجيات التسعير الترويجي على شبكة الإنترنت يزيد من تسارع نمو القطاعات عبر الأسواق العالمية.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 14.15 مليار

- القيمة السوقية المتوقعة (2033): 40.37 مليار دولار

- (بآلاف دولارات الولايات

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقريرسوق اللدّق

|

الصفات الأولى |

لا يمكن: |

|

المُسَجَّل |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالمجموعوالتقليدية والعضوية: من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىنوع:اللـود: الأصل: اللـونـد/الملـك، وفانيـلا/اللـد/اللـد، وخالـص الـداري من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىبالصيغة: الســواء، الســواء، الـغير مـُـحـَـدَـد، الـحلـى، الـمُـحـَـدَّث، الـمُـحَـدَث من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىألف -: المشروبــات، والصحوزات المجمدة، والرعاية الشخصية، وغيرها من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىنوع: قواني، علب، وكارتونات من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحسب التوزيع:: المخزن والمخزن وغير المقر |

|

البلدان |

أمريكا الشمالية الولايات المتحدة الأمريكية كندا المكسيك أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا منطقة آسيا والمحيط الهادئ الصين الصين اليابان اليابان الهند الهند كوريا الجنوبية سنغافورة :: ماليزيا أستراليا تايلند تايلند إندونيسيا إندونيسيا الفلبين :: بقية منطقة آسيا والمحيط الهادئ الشرق الأوسط وأفريقيا المملكة العربية السعودية ▪ الولايات المتحدة الأمريكية جنوب أفريقيا مصر مصر مصر مصر إسرائيل إسرائيل إسرائيل منطقة الشرق الأوسط وأفريقيا جنوب أمريكا الجنوبية البرازيل - البرازيل الأرجنتين الأرجنتين الأرجنتين الأرجنتين بلدان أمريكا الجنوبية |

|

& مفتاح |

• •شركة Dayia Foods Inc.(كندا) |

|

ما |

توسيع بدائل الألبان النباتية زيادة الطلب على المواخير الوظيفية المقوى |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وتحليلاً للتسعير، وتحليلاً لحصص العلامات التجارية، واستقصاءات للمستهلكين، وتحليلاً ديمغرافياً، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للعلامات التجارية، وتحليلاً للمستهلكين، وتحليلاً لسلسلة التوريد، وتحليلاً لسلاسل القيمة، واستعراضاً عاماً للمواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليلاً للنقاط التجارية، وتحليلاً للبورتر، وإطاراً تنظيمياً. |

سوقالاتجاهات

الاتجاه: النمو في التغذية القائمة على أساس النبات والاستهلاك الحر من الألبان

إن زيادة تفضيل المستهلك لمشروبات اللاكتوز الحرة والنباتية والنظيفة تحمل الطلب القوي على لبن اللوز عبر قنوات البيع بالتجزئة وقنوات الخدمات الغذائية. والواقع أن زيادة الوعي بالمنافع الصحية مثل المحتوى المنخفض من السعرات الحرارية، وتكوين الكولسترول الحر، والإثراء بالفيتامينات والمعادن، تشجع المستهلكين على التحول من منتجات الألبان التقليدية إلى البدائل النباتية. كما أن المخاوف المتزايدة بشأن الاستدامة ورفاه الحيوان تعمل أيضاً على تعزيز التحولات الغذائية الطويلة الأمد نحو المشروبات النباتية عبر الأسواق العالمية.

وفي الأسواق المتقدمة مثل الولايات المتحدة والمملكة المتحدة، توسعت شركات التجزئة الرئيسية في تجارة التجزئة في مجال الأغذية إلى حد كبير في مساحة جرف منتجات حليب اللوز، مع استمرار تنويع المنتجات عبر المتغيرات العضوية وغير المكيفة والمعززة. فعلى سبيل المثال، أبلغت سلاسل التجزئة الضخمة مثل والمارت وتيسكو عن نمو ثابت في مبيعات فئات الحليب النباتي على مدى السنوات الأخيرة، مدفوعاً بزيادة الطلب على التغذية المجانية وبدائل المشروبات الصحية الصحية في أوساط المستهلكين الحضريين.

كما أن التوسع السريع في أساليب الحياة النباتية والفلورية يعمل أيضاً على تسريع الطلب عبر المقاهي ومطاعم الخدمة السريعة وسلاسل البن، حيث يستخدم لبن اللوز بشكل متزايد كبديل أولي لللبن. وبالإضافة إلى ذلك، يعمل الإبداع في المنتجات مثل خلائط الباريستا، وحليب اللوز الممزوج، وتركيبات البروتينات العالية، وبدائل السكر الحرة على تحسين قبول التذوق وتوسيع نطاق تبني المستهلك على الصعيد العالمي. كما يعمل الاختراق المتزايد لمنهاج البقالة في مجال التجارة الإلكترونية على زيادة تعزيز إمكانية الوصول إلى الأسواق ودفع عمليات الشراء المتكررة عبر مستهلكي الأسر.

سوق اللنك

سائق السوق الرئيسي: زيادة الوعي الصحي وتفشي انتشار التعصب اللاكتوزي

إن الانتشار المتزايد لتعصب اللاكتوز والحساسية المرتبطة باللبن يشكل إلى حد كبير دافعاً للطلب على حليب اللوز كبديل آمن يسهل هضمه. ويتزايد اعتماد المستهلكين لأنظمة غذائية قائمة على النباتات لدعم إدارة الوزن، وصحة القلب والأوعية الدموية، وخفض الكوليسترول، الأمر الذي يعزز نمو الأسواق على الأمد البعيد. كما يعمل رفع مستوى الوعي بالرعاية الصحية الوقائية وأنماط الاستهلاك المركزة على التغذية على زيادة دعم الطلب على كافة الفئات العمرية.

في بلدان مثل الولايات المتحدة، يؤثر عدم التسامح مع اللاكتوز على جزء كبير من السكان البالغين، مما يؤدي إلى استهلاك قوي ومستدام لبدائل الألبان في التغذية اليومية. على سبيل المثال، أصبح لبن اللوز واحداً من أسرع المشروبات النباتية في القطاع البديل من الألبان المبردة، مدعوماً بانخفاض خصائص السعرات الحرارية، والتركيبة الغذائية المعززة، والتوافر الواسع عبر قنوات التجزئة.

القيود الرئيسية/التحدي الرئيسي: أوجه القصور في مجال حساسية الأسعار والفجوات في التصورات التغذوية

إن لبن اللوز عادة ما يكون سعره أعلى في تجارة التجزئة مقارنة بحليب الألبان التقليدي، وهو ما يحد من الاعتماد في الأسواق الحساسة للأسعار، وخاصة في الاقتصادات النامية. وبالإضافة إلى ذلك، فإن المخاوف المتعلقة بانخفاض المحتوى البروتيني مقارنة بحليب البقر تخلق تحديات تصورية بين قطاعات الاستهلاك المركزة على اللياقة البدنية والبروتينية.

وتساهم تكاليف الإنتاج المرتفعة المرتبطة بمصادر اللوز، والزراعة الكثيفة للمياه، ومتطلبات التجهيز كذلك في ضغط التسعير عبر سلسلة التوريد، وهذه العوامل تحد بشكل جماعي من النفاذ الواسع النطاق إلى المناطق الحساسة من حيث التكلفة حيث تظل القدرة على تحمل التكاليف عاملاً شرائياً رئيسياً، على الرغم من زيادة الوعي بفوائد التغذية النباتية.

الفرص السوقية الرئيسية: توسيع نطاق العروض الوظيفية والمعززة

إن الطلب المتزايد على المشروبات الوظيفية المثرى بالفيتامينات والمعادن والبروتينات الأولية والبروتينات القائمة على النباتات يخلق فرصاً قوية للنمو بالنسبة لصانعي لبن اللوز. والواقع أن زيادة تركيز المستهلك على الاستهلاك الموجه نحو الرفاه والتغذية الوقائية تعمل على التعجيل بابتكار المنتجات عبر قطاعات الفوائد والقيمة المضافة.

وتطلق شركات الأغذية والمشروبات بشكل متزايد منتجات حليب اللوز المجهز خصيصاً خصيصاً للمستهلكين والأطفال وقطاعات التغذية الغذائية، مما يوسع نطاق الاستخدام إلى ما يتجاوز الاستهلاك التقليدي للأسر المعيشية. على سبيل المثال، يعمل الاعتماد المتزايد لبن اللوز من الدرجة الباريستا في سلاسل البن العالمية والمقاهي المتخصصة على زيادة الاستخدام التجاري إلى حد كبير، في حين تعمل الابتكارات في التغليف المستقر في الرفوف على زيادة تعزيز الوصول إلى التوزيع ودعم التوسع الطويل الأجل في الأسواق.

سوق السلع الأساسية

وتقسم السوق على أساس الفئة، والنوع، والتركي، والتركيــز، والتطبيق، ونوع التغليف، وقناة التوزيع

- المجموع

وعلى أساس الفئة، فإن سوق لبن اللوز مقسمة إلى سوق تقليدية وعضوية، ويحتفظ القطاع التقليدي بأكبر حصة من إيرادات السوق تبلغ نحو 71.4 في المائة في عام 2025، وذلك بسبب توافره الواسع، وانخفاض نقطة الأسعار، ووجوده القوي عبر قنوات خدمات التجزئة والأغذية الرئيسية. ويظل هذا هو الخيار المفضل بين المستهلكين الحساسين للأسعار والمشترين على نطاق واسع بسبب سلاسل التوريد الراسخة والخصائص المتجانسة للتذوق. ويزيد اختراق المتاجر الكبرى والأسواق الفائقة من تعزيز هيمنته عبر الأسواق المتقدمة والناشئة.

ومن المتوقع أن يسجل القطاع العضوي أسرع نمو عند معدل نمو الناتج المحلي الإجمالي البالغ 15.8 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة تفضيل المستهلكين للمنتجات الغذائية النظيفة وغير المعدلة وراثياً والمنتجات الغذائية المجانية من مبيدات الآفات. والواقع أن ارتفاع مستوى الوعي الصحي والطلب على بدائل الألبان القائمة على الزراعة المستدامة يتسارع من وتيرة تبني هذه البدائل. كما أن تحديد مواقع لبن اللوز العضوي في أسواق مثل الولايات المتحدة وأوروبا يساهم أيضاً في التوسع القوي في قنوات التجزئة والقنوات الإلكترونية.

- نوع

وعلى أساس النوع، يتم تقسيم سوق لبن اللوز إلى حليب اللوز الأصلي، وفانيلا اللوز، ولبك اللوز غير الداري. وكان الجزء الأصلي من لبن اللوز يحمل أكبر حصة من عائدات السوق تبلغ نحو 52.6% في عام 2025، مدفوعاً بخصائصه المحايدة في التذوق، وتنوعه، واتساع نطاق استخدامه في استهلاك الأسر المعيشية وإعداد الطعام. وهو يستخدم على نطاق واسع كبديل مباشر لبن الألبان في الحبوب والمشروبات وتطبيقات الطهي.

ومن المتوقع أن يسجل قطاع حليب اللوز الفانيليا أسرع نمو في معدل نمو الناتج المحلي الإجمالي بنسبة 14.9% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد الطلب على المشروبات النباتية النفاثة القائمة على أساس الاستهلاك بين المستهلكين الشباب والتوسع في ثقافة المقهى. والواقع أن تحسين ملامحه من حيث التذوق يجعلها تحظى بشعبية كبيرة في أنواع العصير، وتطبيقات البن، وجاهزة للشرب عبر الأسواق الحضرية.

- بالصيغة

وعلى أساس التركيبة، فإن سوق لبن اللوز مقسمة إلى سوق حلاوة بسيطة، وغير مُحَسَّنة، وحلوى معدة، وغير مُحَسَّنة. وكان القطاع غير المُحَسَّن يشكل أكبر حصة من عائدات السوق تبلغ نحو 38.2% في عام 2025، مدفوعاً بارتفاع الطلب من المستهلكين الواعين صحياً الذين يبحثون عن بدائل منخفضة السعرات الحرارية ومشروبات سكر منخفضة. ويُفضَّل هذا القطاع على نطاق واسع في وجبات إدارة الوزن وخطط التغذية الصديقة للسكر.

ومن المتوقع أن يسجل القطاع الحلو المكيف أسرع معدلات النمو عند معدل نمو الناتج المحلي الإجمالي البالغ 16.3 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة تفضيل المستهلكين للمشروبات النباتية المحسنة الذوق. والواقع أن الاعتماد القوي استعداداً لنماذج المشروبات والتطبيقات القائمة على المقاهي يعمل على تسريع توسع القطاعات، وخاصة في البيئات الحضرية وبيئات التجزئة الممتازة.

- ألف -

وعلى أساس الطلب، يتم تقسيم سوق لبن اللوز إلى أكياس، وحليقات مجمدة، ورعاية شخصية، وغير ذلك، واحتفظ قطاع المشروب بأكبر حصة من إيرادات السوق تبلغ نحو 66.9 في المائة في عام 2025 مدفوعاً بانتشار الاستخدام في الاستهلاك المباشر، ومزج البن، والمخفوق، والمشروبات الصحية. ومن العوامل الرئيسية التي تدعم هيمنة القطاع زيادة ثقافة المقاهي وزيادة استبدال لبن الألبان في المشروبات.

ومن المتوقع أن يسجل قطاع الحلي المجمدة أسرع نمو عند معدل نمو الناتج المحلي الإجمالي بنسبة 15.4% في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع الطلب على البوظة النباتية الأساس وعلى محلات الألبان المجانية. والواقع أن زيادة الإبداع من جانب صناع الأغذية في التركيبات النباتية للتحلية تعمل على زيادة توافر المنتجات في منافذ التجزئة وقنوات الخدمات الغذائية.

- نوع

وعلى أساس نوع التغليف، يتم تقسيم سوق لبن اللوز إلى قوارب، وعلب، وكارتونات. وكان قطاع الكرتونات يمتلك أكبر حصة من عائدات السوق تبلغ نحو 58.7% في عام 2025 بسبب كفاءة التكاليف، وطول عمر الرفوف، والتبني القوي في توزيع التجزئة. وتُفضَّل الكارتونات على نطاق واسع نظراً لطابعها الخفيف الوزن وخصائصها الرفيقة بالبيئة.

ومن المتوقع أن يسجل قطاع الزجاجات أسرع نمو عند معدل نمو وسط واقتصادي قدره 14.6 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة الطلب على الأقساط وعلى أشكال الاستهلاك.

- حسب التوزيع

وعلى أساس قناة التوزيع، تُقسم سوق لبن اللوز إلى سوق قائمة على أساس مخزن وغير قائمة. وكان الجزء القائم على المخازن أكبر حصة من إيرادات السوق تبلغ نحو 74.3 في المائة في عام 2025، مدفوعاً باختراق سوق السوبر ماركت بقوة، وتفضيل المستهلكين للتفتيش المادي على المنتجات، وتوافر المنتجات على نطاق واسع عبر سلاسل التجزئة مثل المتاجر الكبرى ومحلات البقالة.

ومن المتوقع أن يسجل القطاع غير القائم على المخازن أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 17.1% في الفترة من 2026 إلى 2033، مدفوعاً بالتوسع السريع في منصات التجارة الإلكترونية، ونماذج التسليم القائمة على الاشتراكات، وزيادة تبني البقالة الرقمية. والواقع أن ارتفاع الطلب على الملاءمة واستراتيجيات التسعير الترويجي على شبكة الإنترنت يزيد من تسارع نمو القطاعات عبر الأسواق العالمية.

سوقتحليل إقليمي

أمريكا الشمالية

كانت أميركا الشمالية تهيمن على سوق لبن اللوز بأكبر حصة من الدخل بلغت 38.6% في عام 2025، بدعم من تحول قوي في الاستهلاك نحو الأنظمة الغذائية النباتية الأساس، والتغذية الحرة اللاكتوز، وبدائل الألبان الممتازة. والواقع أن زيادة الوعي الصحي وزيادة تبني أنماط الحياة النباتية والمرنة يدفعان إلى حد كبير استهلاك المنتجات في مختلف أنحاء المنطقة. كما يعمل المستهلكون في الولايات المتحدة وكندا على التعجيل أيضاً بتوسيع الأسواق الإقليمية بسبب ارتفاع قيمة المشروبات النظيفة ذات العلامات، والتغذية المعززة، والمصادر المستدامة، الأمر الذي يعمل على زيادة تعزيز تغلغل لبن اللوز عبر قنوات البيع بالتجزئة والخدمات الغذائية.

الولايات المتحدة الأمريكية Alws Alward Milt Marks Bight

إن سوق لبن اللوز في الولايات المتحدة استحوذت على أكبر حصة من الإيرادات بلغت 82.4% داخل أمريكا الشمالية في عام 2025، مدفوعاً بانتشار عدم التسامح الشديد مع اللاكتوز، والابتكار القوي القائم على أساس النباتات، وشبكات توزيع التجزئة. ويتجه المستهلكون بشكل متزايد نحو البدائل الحرة من الألبان بسبب الفوائد الصحية مثل انخفاض السعرات الحرارية، وتكوين الكولسترول مجاناً، وإضافة تعزيز الفيتامينات. وتقوم سلاسل التجزئة الكبرى مثل والمارت وكوستكو بتوسيع مساحة جرف منتجات حليب اللوز، في حين تعمل سلاسل البن مثل ستاربكس على توجيه الطلب من خلال الاستخدام الواسع النطاق لبن اللوز في المشروبات. والواقع أن الإبداع المستمر في المنتجات في البدائل العضوية والسكرية والحرة والبروتينية الغنية يعمل على زيادة دعم نمو الأسواق.

أوروبا أوروبا

ومن المتوقع أن تشهد سوق أوروبا لبن اللوز أسرع معدل نمو من عام 2026 إلى عام 2033، مدفوعاً في المقام الأول بارتفاع عدد السكان النباتيين، وشواغل الاستدامة، والطلب القوي على التغذية القائمة على النباتات. ومن المتوقع أن تؤدي زيادة الوعي بالأثر البيئي المترتب على زراعة الألبان إلى تشجيع المستهلكين على تبني المشروبات القائمة على اللوز عبر الأسر المعيشية ومنافذ الخدمات الغذائية. كما يعمل اختراق المنتجات الغذائية العضوية والمشروبات النظيفة على زيادة تعزيز توسع الأسواق. وتشهد المنطقة نمواً قوياً عبر محلات بيع التجزئة، ومتاجر الصحة المتخصصة، والمنصات الإلكترونية، مع زيادة إدماج لبن اللوز في تطبيقات ثقافة المقهى والمخبز.

المملكة المتحدة لبريطانيا العظمى البريطانية

ومن المتوقع أن تشهد سوق لبن اللوز في المملكة المتحدة نمواً قوياً خلال الفترة من 2026 إلى 2033، مدفوعاً بزيادة الوعي الصحي، وزيادة الوعي بعدم التسامح إزاء اللاكتوز، وتزايد الطلب على البدائل المجانية من الألبان. ويتزايد تفضيل المستهلكين للمشروبات النباتية كجزء من العادات الغذائية المستدامة، مدعومة بتوفر التجزئة القوي وتنويع المنتجات. وتعمل الأسواق الكبرى مثل تيسكو وساينزبري على توسيع نطاق تقديمات الحليب القائم على النباتات، في حين تعتمد المقاهي بشكل متزايد لبن اللوز كبديل معياري في المشروبات البنية. كما أن زيادة شعبية أساليب الحياة النباتية والنظام الغذائي العضلي تعمل على زيادة تسريع دخول الأسواق.

ألمانيا شركة Alws Stelt Mark

ومن المتوقع أن تشهد سوق لبن اللوز في ألمانيا نمواً كبيراً من عام 2026 إلى عام 2033، مدفوعاً بتفضيل قوي للمنتجات الغذائية العضوية، والاستهلاك القائم على الاستدامة، وزيادة الوعي بالتغذية القائمة على النباتات. ويبدي المستهلكون الألمان طلباً مرتفعاً على المشروبات الوسمية غير الضارة بالبيئة والنظيفة، الأمر الذي يدعم الاعتماد السريع لبن اللوز في قطاعات خدمات التجزئة والأغذية. ومن شأن التركيز القوي على الصحة، والعافية، والمكونات الطبيعية أن يشجع على الاستعاضة عن حليب الألبان ببدائل قائمة على النباتات. كما يعمل النمو في المتاجر الكبرى العضوية وسلاسل التجزئة المركزة على البيئة على زيادة دعم توسع الأسواق.

سوق البصيرة في آسيا والمحيط الهادئ

ومن المتوقع أن تشهد سوق حليب اللوز في آسيا والمحيط الهادئ أسرع معدل نمو من 2026 إلى 2033، مدعوماً بزيادة التوسع الحضري، وزيادة الدخل المتاح، وزيادة الوعي بالأنظمة الغذائية النباتية في بلدان مثل الصين واليابان والهند. ومن المتوقع أن يؤدي التوسع في زراعة المقاهي والتأثير الغذائي الغربي إلى زيادة الطلب بشكل كبير على لبن اللوز في المشروبات والتحلية. كما تساهم المبادرات الحكومية الرامية إلى تعزيز أنماط حياة صحية وزيادة الوعي بتعصب اللاكتوز أيضاً في الاعتماد. وبالإضافة إلى ذلك، فإن زيادة تغلغل العلامات الغذائية الدولية ومنصات التجارة الإلكترونية تعمل على تحسين إمكانية الوصول والقدرة على تحمل التكاليف في مختلف أنحاء المنطقة.

اليابان

ومن المتوقع أن تشهد سوق اليابان لبن اللوز نمواً مطرداً من عام 2026 إلى عام 2033 بسبب زيادة الوعي الصحي، وشيخوخة السكان، والطلب على بدائل التغذية السهلة الهضم. ويتزايد اعتماد المستهلكين اليابانيين لمشروبات السعرات الحرارية المنخفضة والمشروبات الوظيفية كجزء من اتجاهات الرعاية الصحية الوقائية. ويكتسب لبن اللوز قوة جر في مخازن المستلزمات، وآلات البيع، وسلاسل المقاهي نظراً لمذاقها الطفيف وفوائدها الغذائية. ويتزايد دمج المشروبات النباتية في الأنظمة الغذائية التقليدية والمنتجات الغذائية المعبأة دعماً لنمو الأسواق.

شركة الصين الصينية

كانت سوق الصين لبن اللوز تشكل أكبر حصة من الإيرادات في آسيا والمحيط الهادئ في عام 2025، ويرجع ذلك إلى التوسع الحضري السريع، والتوسع في عدد سكان الطبقة المتوسطة، وتزايد تبني أنماط الغذاء الغربية. والواقع أن الطلب القوي على المشروبات النباتية في المراكز الحضرية يدفع باستهلاك لبن اللوز عبر قطاعات خدمات التجزئة والأغذية. كما أدى ارتفاع الوعي الصحي وتفضيل المشروبات الوظيفية إلى زيادة تسريع وتيرة اختراق الأسواق. والواقع أن العلامات التجارية المحلية والدولية تعمل على زيادة توافر المنتجات من خلال المتاجر الكبرى والمنصات الإلكترونية والمتاجر التساهلية، المدعومة بالهياكل الأساسية القوية للتجارة الإلكترونية وثقافة المقاهي المتنامية.

أسهم سوق سلعة اللّكة

وتقود صناعة حليب اللوز في المقام الأول شركات راسخة، منها:

• شركة دايا فودز المحدودة (كندا)

• شركة Danone North America Public Proplic Procor (الولايات المتحدة الأمريكية)

/Sun Opta (كندا)

• مزارعو الماس الزرق (الولايات المتحدة الأمريكية)

• إلى فوفتي براندز، Inc. (الولايات المتحدة الأمريكية)

• مزرعتان من الدرجة الجامعية (الولايات المتحدة الأمريكية)

• ملكية الأرض (كندا)

• هيلاند دايري (الولايات المتحدة الأمريكية)

• الميكان (إسبانيا)

• المواد الكيميائية من مادة Origon, LL.C (الولايات المتحدة الأمريكية)

• الحد الأدنى لمزارع سمارت، المحدودة (U.A.E.

المنظمة (الولايات المتحدة الأمريكية)

• نظام غالاكسي للتغذية الغذائية، Inc. (الولايات المتحدة)

• ناطورا أغذية (الولايات المتحدة الأمريكية)

• شركة Elmhrst Sited Dire Dird LLC (الولايات المتحدة الأمريكية)

• الصحة الأساسية (المملكة المتحدة)

• شركة Orsing, Inc. (الولايات المتحدة)

• مواد عضوية جديدة (الولايات المتحدة الأمريكية)

• ألبور (بلجيكا)

• الصالات (أستراليا)

التطورات التي حدثت في سوق الألبان

- في سبتمبر/أيلول 2024، أطلق غليكو اللوز كوكا، وهو لبن اللوز الرئيسي في اليابان، في سنغافورة، وهو علامة على دخولها سوق المشروبات النباتية في جنوب شرق آسيا. ويهدف هذا التطور إلى تعزيز بصمتها الإقليمي والاستجابة للطلب الاستهلاكي المتزايد على بدائل الألبان المغذية. ومن المتوقع أن يعمل على تعزيز بروز العلامات التجارية وتسريع وتيرة تبني لبن اللوز في الأسواق الآسيوية الناشئة.

- وفي يوليو/تموز 2024، وسعت مزارع كاليفيا من نطاق حافظة الحليب النباتية بإدخال نوعين جديدين من لبن اللوز، يهدف هذا التوسع في المنتج إلى تعزيز وضعها التنافسي وتلبية الطلب المتزايد على المشروبات المبتكرة الخالية من الألبان، ومن المرجح أن يحسن من اختراق السوق ويعزز تفضيل المستهلكين للخيارات النباتية الممتازة.

- وفي نيسان/أبريل 2024، قام مزارعو الماس الأزرق، بالتعاون مع شركة كاغومي المحدودة، بتوسيع نطاق إنتاج وتوزيع اللوز في اليابان، وتهدف هذه الشراكة الاستراتيجية إلى تعزيز الوصول إلى العلامة التجارية وتعزيز قدرات العرض في السوق اليابانية، ومن المتوقع أن تولد طلبا جديدا على المستهلكين وتدعم النمو العام لسوق لبن اللوز في آسيا.

- وفي شباط ( فبراير ) ٢٠٢٤ ، بدأت مزارع كاليڤيا في تطبيق برنامج كليڤيا كليڤيا كامل ، وهو حليب نباتي محسن تغذويا مصمم ليتناسب بشكل وثيق مع تغذية الألبان ، ويركز هذا البرنامج على المستهلكين الواعين صحيا الذين يبحثون عن بدائل عالية البروتينات من الألبان ، ومن المتوقع ان يدفع هذا المشروع اتجاهات ابتكار المنتجات ويزيد من اعتماد المشروبات النباتية الوظيفية في الولايات المتحدة .

- في يناير/كانون الثاني 2023، أطلقت مزارع كاليفيا مارك اللوز ماركاً عضوياً معتمداً من الولايات المتحدة الأمريكية لتوسيع نطاق حافظة منتجاتها الخالية من الألبان، ويحتوي المنتج على مكونات بسيطة مثل اللوز، والملح البحري، والمياه النقية بدون زيوت أو علكة، ومن المتوقع أن يعزز قطاع العلامات النظيفة ويدعم الطلب المتزايد على منتجات الحليب النباتية العضوية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق حليب اللوز العالمي

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم سوق حليب اللوز العالمي

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب الطلب والعرض

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق حليب اللوز العالمي: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة التوريد

5.2 العوامل المؤثرة على قرار الشراء

5.3 اتجاهات الصناعة والآفاق المستقبلية

5.4 سلوكيات التسوق وديناميكياتها

5.4.1 توصيات من العائلة والأصدقاء

5.4.2 البحث

5.4.3 اندفاعي

5.4.4 الإعلان

5.4.4.1. الإعلانات التلفزيونية

5.4.4.2. إعلان عبر الإنترنت

5.4.4.3. إعلانات داخل المتجر

5.4.4.4. الإعلانات الخارجية

5.5 تحليل العلامة التجارية الخاصة مقابل تحليل العلامة التجارية

5.6 الأنشطة الترويجية

5.7 ديناميكيات الدخل المتاح للمستهلك/ديناميكيات الإنفاق

5.8 استراتيجية إطلاق منتج جديد

5.8.1 عدد إطلاقات المنتجات الجديدة

5.8.1.1. تمديد الخط

5.8.1.2. التغليف الجديد

5.8.1.3. تم إعادة إطلاقه

5.8.1.4. تركيبة جديدة

5.9 اتجاهات مستوى المستهلك

5.1 تلبية متطلبات المستهلك

5.11 تحليل مقارنة العلامة التجارية

6 اللوائح والمطالبات المتعلقة بالشهادات والوسم

7 سوق حليب اللوز العالمي، حسب نوع المنتج

7.1 نظرة عامة

7.2 الحليب المبرد

7.3 حليب صالح للتخزين على الرف

8 سوق حليب اللوز العالمي، حسب الفئة

8.1 نظرة عامة

8.2 عضوي

8.3 التقليدية

9 سوق حليب اللوز العالمي، حسب التركيبة

9.1 نظرة عامة

9.2 محلى

9.3 غير محلى

10 أسواق حليب اللوز العالمية، حسب النكهة

10.1 نظرة عامة

10.2 أصلي/غير منكه

10.3 بنكهة

10.3.1 منكه حسب النوع

10.3.1.1. الفانيليا

10.3.1.2. الشوكولاتة

10.3.1.3. العسل

10.3.1.4. مزيج جوز الهند

10.3.1.5. مزيج البندق

10.3.1.6. الكراميل

10.3.1.7. القيقب

10.3.1.8. القهوة

10.3.1.9. آخرون

11 سوق حليب اللوز العالمي، حسب التحصين

11.1 نظرة عامة

11.2 عادي

11.3 محصن

12 سوق حليب اللوز العالمي، حسب الطبيعة

12.1 نظرة عامة

12.2 الكائنات المعدلة وراثيًا

12.3 غير معدل وراثيًا

13 سوق حليب اللوز العالمي، حسب الادعاء

13.1 نظرة عامة

13.2 خالي من الغلوتين

13.3 خالي من المكسرات

13.4 خالي من الصويا

13.5 خالي من المواد الحافظة والألوان الاصطناعية

13.6 مع جميع المطالبات المذكورة أعلاه

13.7 عدم وجود مطالبات/عادي

13.8 آخرون

14 سوق حليب اللوز العالمي، حسب حجم العبوة

14.1 نظرة عامة

14.2 أقل من 100 مل

14.3 110 مل

14.4 250 مل

14.5 500 مل

14.6 1000 مل

14.7 أكثر من 1000 مل

15 سوق حليب اللوز العالمي، حسب المستخدمين النهائيين

15.1 نظرة عامة

15.2 المنزلية/التجزئة

15.3 صناعة خدمات الطعام

16 سوق حليب اللوز العالمي، حسب نوع التغليف

16.1 نظرة عامة

16.2 عبوات تترا

16.3 زجاجات

16.3.1 الزجاج

16.3.2 البلاستيك

16.3.3 آخرون

16.4 كان

17 سوق حليب اللوز العالمي، حسب قنوات التوزيع

17.1 نظرة عامة

17.2 تجار التجزئة في المتاجر

17.2.1 محلات السوبر ماركت/الهايبر ماركت

17.2.2 متاجر البقالة

17.2.3 متاجر التجزئة

17.2.4 المتاجر المتخصصة

17.2.5 آخرون

17.3 تجار التجزئة غير التابعين للمتاجر

17.3.1 تجار التجزئة عبر الإنترنت

17.3.2 مواقع الشركة الإلكترونية

17.3.3 البيع الآلي

18 سوق حليب اللوز العالمي، مشهد الشركة

18.1 تحليل أسهم الشركة: عالميًا

18.2 تحليل أسهم الشركة: أمريكا الشمالية

18.3 تحليل أسهم الشركة: أوروبا

18.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

18.5 عمليات الدمج والاستحواذ

18.6 تطوير المنتجات الجديدة والموافقات عليها

18.7 التوسعات والشراكات

18.8 التغييرات التنظيمية

19 سوق حليب اللوز العالمي، حسب المنطقة الجغرافية

نظرة عامة (جميع التقسيمات المذكورة أعلاه ممثلة في هذا الفصل حسب البلد)

19.1 أمريكا الشمالية

19.1.1 الولايات المتحدة

19.1.2 كندا

19.1.3 المكسيك

19.2 أوروبا

19.2.1 ألمانيا

19.2.2 المملكة المتحدة

19.2.3 إيطاليا

19.2.4 فرنسا

19.2.5 إسبانيا

19.2.6 سويسرا

19.2.7 هولندا

19.2.8 بلجيكا

19.2.9 روسيا

19.2.10 تركيا

19.2.11 بقية أوروبا

19.3 منطقة آسيا والمحيط الهادئ

19.3.1 اليابان

19.3.2 الصين

19.3.3 كوريا الجنوبية

19.3.4 الهند

19.3.5 أستراليا

19.3.6 سنغافورة

19.3.7 تايلاند

19.3.8 إندونيسيا

19.3.9 ماليزيا

19.3.10 الفلبين

19.3.11 بقية منطقة آسيا والمحيط الهادئ

19.4 أمريكا الجنوبية

19.4.1 البرازيل

19.4.2 الأرجنتين

19.4.3 بقية أمريكا الجنوبية

19.5 الشرق الأوسط وأفريقيا

19.5.1 جنوب أفريقيا

19.5.2 الإمارات العربية المتحدة

19.5.3 المملكة العربية السعودية

19.5.4 الكويت

19.5.5 بقية دول الشرق الأوسط وأفريقيا

20 سوق حليب اللوز العالمي، تحليل SWOT وDBMR

21 سوق حليب اللوز العالمي، نبذة عن الشركة

21.1 دانون

21.1.1 نظرة عامة على الشركة

21.1.2 تحليل الإيرادات

21.1.3 التواجد الجغرافي

21.1.4 محفظة المنتجات

21.1.5 التطورات الأخيرة

شركة 22 سانيتاريوم للأغذية الصحية

22.1.1 نظرة عامة على الشركة

22.1.2 تحليل الإيرادات

22.1.3 التواجد الجغرافي

22.1.4 محفظة المنتجات

22.1.5 التطورات الأخيرة

22.2 ألبرو

22.2.1 نظرة عامة على الشركة

22.2.2 تحليل الإيرادات

22.2.3 التواجد الجغرافي

22.2.4 محفظة المنتجات

22.2.5 التطورات الأخيرة

22.3 الصحة الوقحة

22.3.1 نظرة عامة على الشركة

22.3.2 تحليل الإيرادات

22.3.3 التواجد الجغرافي

22.3.4 محفظة المنتجات

22.3.5 التطورات الأخيرة

22.4 ملء

22.4.1 نظرة عامة على الشركة

22.4.2 تحليل الإيرادات

22.4.3 التواجد الجغرافي

22.4.4 محفظة المنتجات

22.4.5 التطورات الأخيرة

22.5 بروفاميل

22.5.1 نظرة عامة على الشركة

22.5.2 تحليل الإيرادات

22.5.3 التواجد الجغرافي

22.5.4 محفظة المنتجات

22.5.5 التطورات الأخيرة

22.6 هاين السماوي

22.6.1 نظرة عامة على الشركة

22.6.2 تحليل الإيرادات

22.6.3 التواجد الجغرافي

22.6.4 محفظة المنتجات

22.6.5 التطورات الأخيرة

22.7 حلم

22.7.1 نظرة عامة على الشركة

22.7.2 تحليل الإيرادات

22.7.3 التواجد الجغرافي

22.7.4 محفظة المنتجات

22.7.5 التطورات الأخيرة

22.8 موريسونز

22.8.1 نظرة عامة على الشركة

22.8.2 تحليل الإيرادات

22.8.3 التواجد الجغرافي

22.8.4 محفظة المنتجات

22.8.5 التطورات الأخيرة

22.9 أسدا

22.9.1 نظرة عامة على الشركة

22.9.2 تحليل الإيرادات

22.9.3 التواجد الجغرافي

22.9.4 محفظة المنتجات

22.9.5 التطورات الأخيرة

22.1 ويتروز وشركاؤه

22.10.1 نظرة عامة على الشركة

22.10.2 تحليل الإيرادات

22.10.3 التواجد الجغرافي

22.10.4 محفظة المنتجات

22.10.5 التطورات الأخيرة

22.11 فالسويا سبا

22.11.1 نظرة عامة على الشركة

22.11.2 تحليل الإيرادات

22.11.3 التواجد الجغرافي

22.11.4 محفظة المنتجات

22.11.5 التطورات الأخيرة

22.12 شركة سيمبل فودز المحدودة

22.12.1 نظرة عامة على الشركة

22.12.2 تحليل الإيرادات

22.12.3 التواجد الجغرافي

22.12.4 محفظة المنتجات

22.12.5 التطورات الأخيرة

22.13 يوز

22.13.1 نظرة عامة على الشركة

22.13.2 تحليل الإيرادات

22.13.3 التواجد الجغرافي

22.13.4 محفظة المنتجات

22.13.5 التطورات الأخيرة

22.14 الطبيعة

22.14.1 نظرة عامة على الشركة

22.14.2 تحليل الإيرادات

22.14.3 التواجد الجغرافي

22.14.4 محفظة المنتجات

22.14.5 التطورات الأخيرة

22.15 لاكتابلانت بيسيد

22.15.1 نظرة عامة على الشركة

22.15.2 تحليل الإيرادات

22.15.3 التواجد الجغرافي

22.15.4 محفظة المنتجات

22.15.5 التطورات الأخيرة

22.16 أستراليا الخاصة

22.16.1 نظرة عامة على الشركة

22.16.2 تحليل الإيرادات

22.16.3 التواجد الجغرافي

22.16.4 محفظة المنتجات

22.16.5 التطورات الأخيرة

22.17 شركة سانيتاريوم للأغذية الصحية

22.17.1 نظرة عامة على الشركة

22.17.2 تحليل الإيرادات

22.17.3 التواجد الجغرافي

22.17.4 محفظة المنتجات

22.17.5 التطورات الأخيرة

22.18 شركة هيرشي

22.18.1 نظرة عامة على الشركة

22.18.2 تحليل الإيرادات

22.18.3 التواجد الجغرافي

22.18.4 محفظة المنتجات

22.18.5 التطورات الأخيرة

22.19 شركة لايف هيلث فودز الهندية الخاصة المحدودة.

22.19.1 نظرة عامة على الشركة

22.19.2 تحليل الإيرادات

22.19.3 التواجد الجغرافي

22.19.4 محفظة المنتجات

22.19.5 التطورات الأخيرة

*ملاحظة: قائمة الشركات المذكورة ليست شاملة، بل هي بناءً على متطلبات عملائنا السابقين. قمنا بإعداد ملفات تعريف لأكثر من 100 شركة في دراستنا، وبالتالي، يمكن تعديل قائمة الشركات أو استبدالها عند الطلب.

23 تقارير ذات صلة

24 الخاتمة

25 استبيان

26 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.